Taille et part du marché des dispositifs d'administration de médicaments sans aiguille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

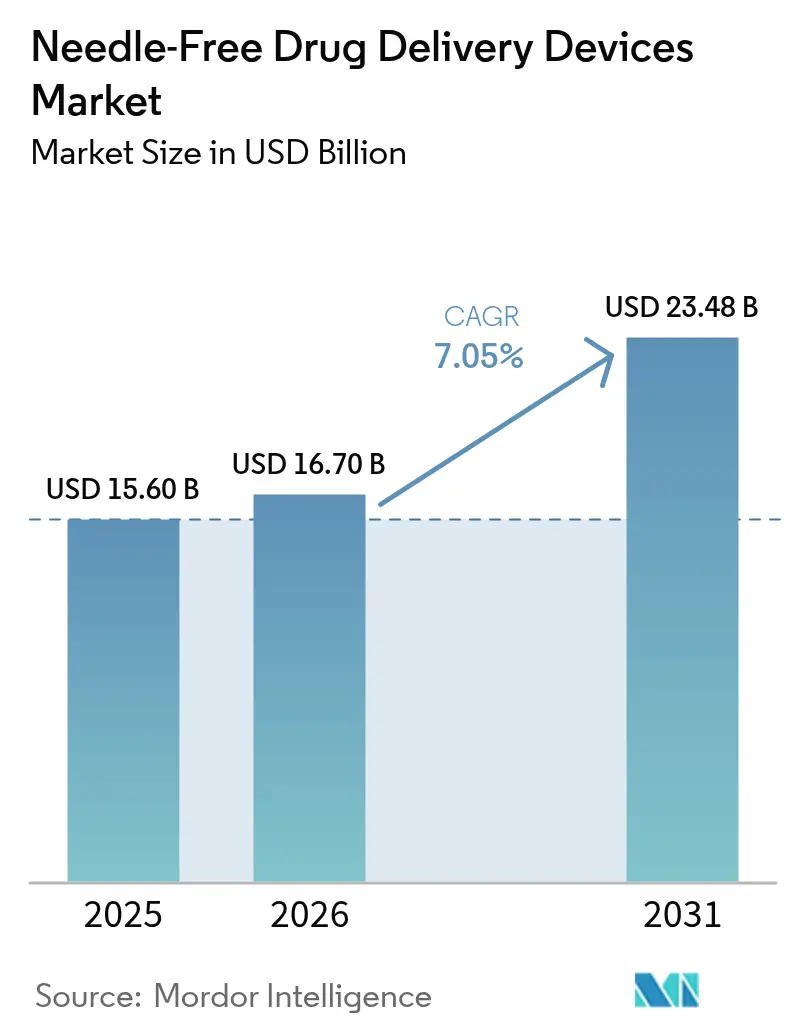

| Taille du Marché (2026) | 16.7 Milliards de dollars |

| Taille du Marché (2031) | 23.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

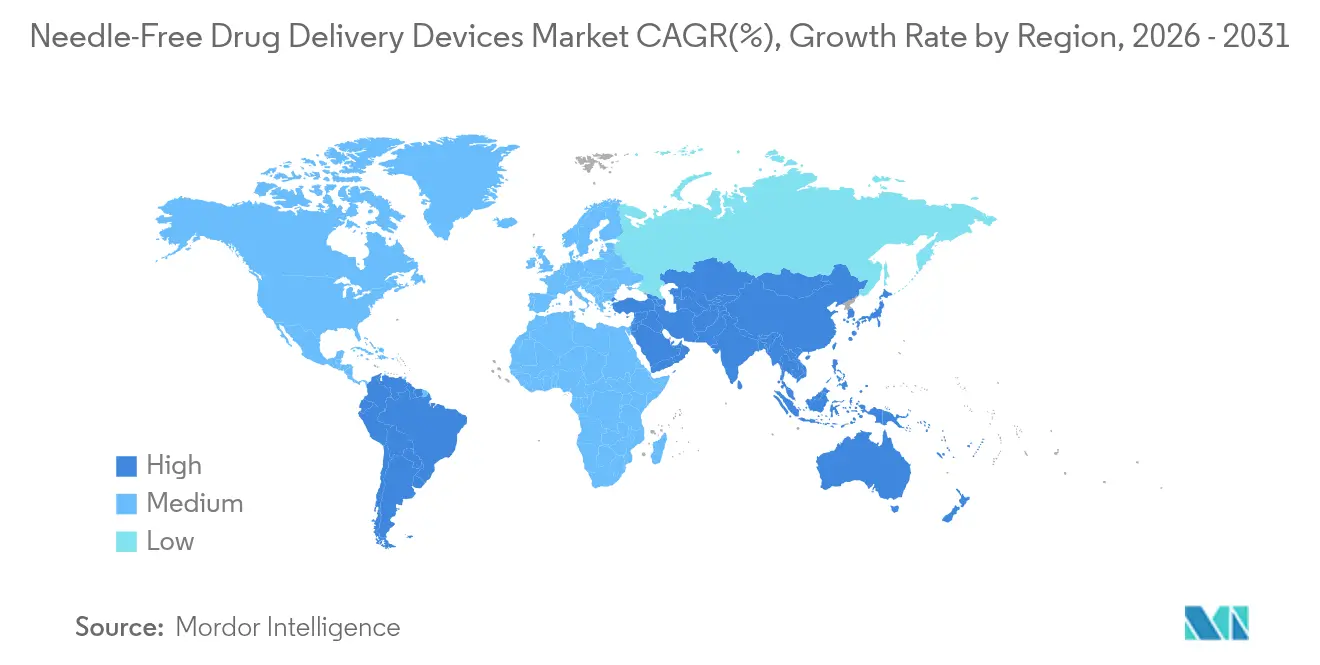

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration de médicaments sans aiguille par Mordor Intelligence

La taille du marché des dispositifs d'administration de médicaments sans aiguille devrait passer de 15,60 milliards USD en 2025 à 16,70 milliards USD en 2026 et devrait atteindre 23,48 milliards USD d'ici 2031, à un TCAC de 7,05 % sur la période 2026-2031. La forte demande d'auto-administration, l'essor des pipelines de produits biologiques et les investissements soutenus dans les intégrations de santé numérique alimentent cette trajectoire ascendante. L'Amérique du Nord contribue à la plus grande part régionale, tandis que l'Asie-Pacifique connaît la croissance la plus rapide à mesure que l'accès aux soins de santé s'élargit et que l'incidence des maladies chroniques augmente. Les injecteurs à jet maintiennent une position dominante parmi les dispositifs, mais les patchs à micro-aiguilles progressent rapidement à mesure que l'impression 3D et les matériaux biodégradables ouvrent de nouvelles possibilités de formulation. Les thérapies oncologiques ancrent la croissance applicative la plus élevée, les stratégies de médecine de précision exigeant des plateformes d'administration qui minimisent la toxicité systémique et améliorent l'observance. La complexité réglementaire demeure le principal frein, bien que les entreprises maîtrisant les orientations en constante évolution puissent obtenir des avantages concurrentiels durables.

Principaux enseignements du rapport

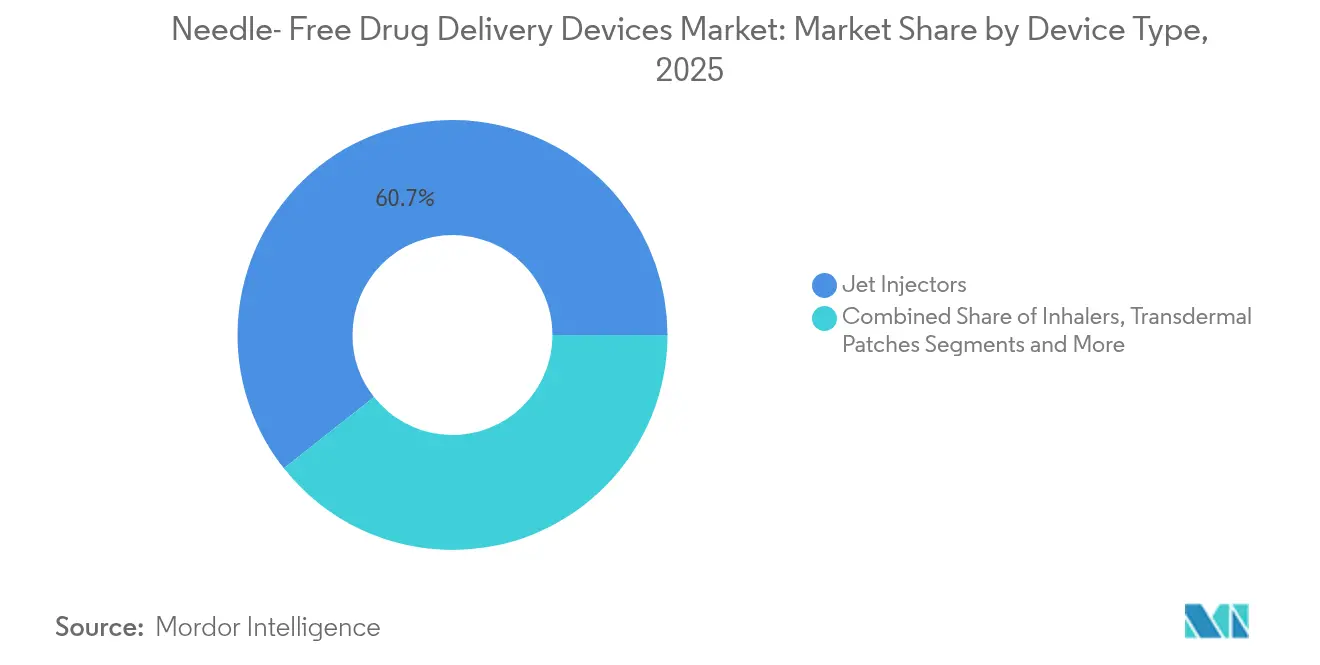

- Par type de dispositif, les injecteurs à jet détenaient 60,65 % de la part du marché des dispositifs d'administration de médicaments sans aiguille en 2025, tandis que les patchs à micro-aiguilles devraient progresser à un TCAC de 10,15 % jusqu'en 2031.

- Par utilisabilité, les systèmes jetables représentaient 66,05 % de la taille du marché des dispositifs d'administration de médicaments sans aiguille en 2025 ; les systèmes réutilisables devraient se développer à un TCAC de 8,72 %.

- Par type de remplissage du produit, les injecteurs préremplis représentaient 52,10 % de la taille du marché des dispositifs d'administration de médicaments sans aiguille en 2025, tandis que les injecteurs rechargeables devraient croître à un TCAC de 8,44 %.

- Par site d'administration, l'administration sous-cutanée était en tête avec 48,25 % de la part du marché des dispositifs d'administration de médicaments sans aiguille en 2025 ; l'administration intradermique devrait progresser à un TCAC de 8,73 %.

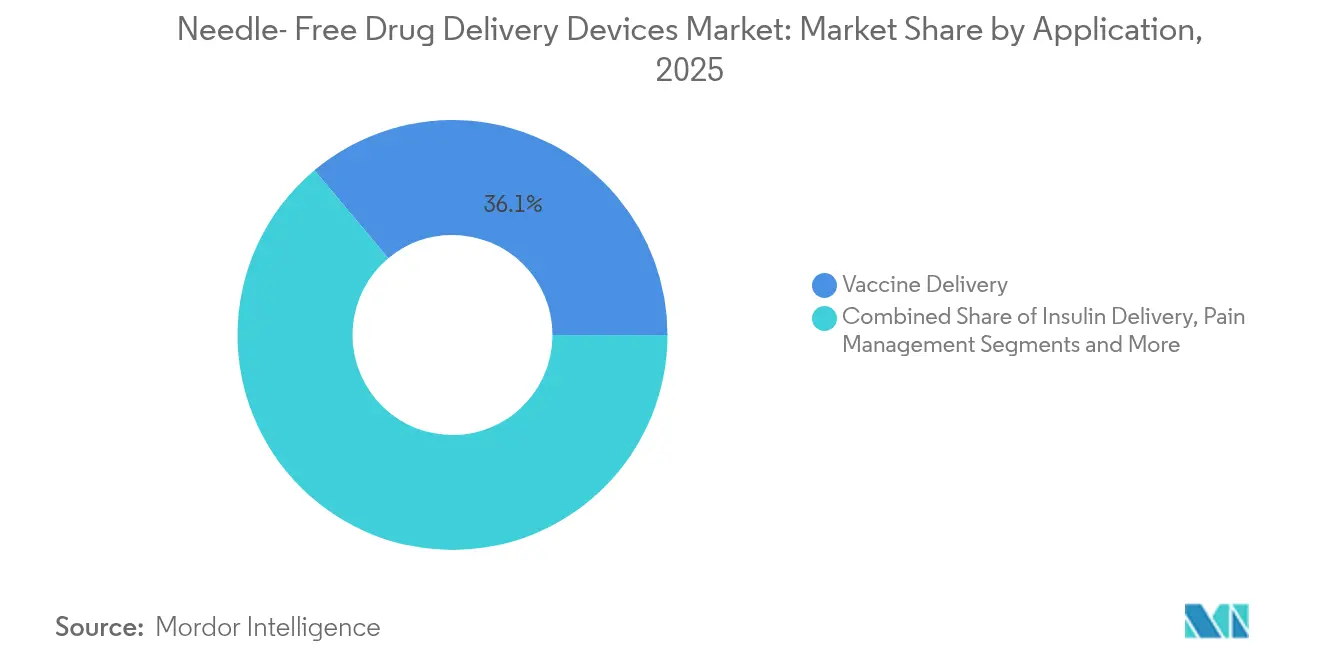

- Par application, l'administration de vaccins représentait 36,10 % de la part du marché des dispositifs d'administration de médicaments sans aiguille en 2025, et les thérapies oncologiques devraient enregistrer le TCAC le plus rapide, à 9,98 %, jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques représentaient 58,15 % de la taille du marché des dispositifs d'administration de médicaments sans aiguille en 2025, tandis que les environnements de soins à domicile croissent à un TCAC de 8,93 %.

- Par région, l'Amérique du Nord était en tête avec 38,10 % de la part du marché des dispositifs d'administration de médicaments sans aiguille en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 10,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs d'administration de médicaments sans aiguille

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte prévalence des maladies chroniques et des troubles liés au mode de vie | +2.1% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Préférence croissante des patients pour l'auto-administration et les soins à domicile | +1.8% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2 à 4 ans) |

| Avancées technologiques | +1.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Initiatives de vaccination croissantes et programmes d'immunisation | +1.3% | Mondial, plus élevé en Asie-Pacifique et en Afrique | Moyen terme (2 à 4 ans) |

| Forte prévalence des blessures par piqûre d'aiguille | +0.9% | Mondial, plus élevé dans les régions à forte densité de soins de santé | Court terme (≤ 2 ans) |

| Accélération des alliances de co-développement pharma-dispositif | +0.7% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte prévalence des maladies chroniques et des troubles liés au mode de vie

La prévalence mondiale du diabète, du cancer et des maladies cardiovasculaires redéfinit les priorités d'administration vers des plateformes plus sûres et sans douleur. En 2024, les établissements de santé américains ont enregistré entre 600 000 et 800 000 blessures par piqûre d'aiguille, chacune coûtant entre 500 et 3 000 USD en soins de suivi.[1]Département de la Santé Publique du Massachusetts, "Blessures par piqûre d'aiguille et autres blessures par objets tranchants chez les professionnels de santé," mass.gov Les injecteurs sans aiguille réduisent l'exposition aux objets tranchants et s'alignent sur les protocoles de maladies chroniques nécessitant une thérapie à vie. Les fabricants conçoivent désormais des dispositifs expressément pour les cas d'utilisation chronique, tels que les injecteurs portables qui maintiennent des débits pendant jusqu'à 72 heures. Ces conceptions centrées sur le patient soutiennent une demande soutenue au sein du marché des dispositifs d'administration de médicaments sans aiguille.

Préférence croissante des patients pour l'auto-administration et les solutions de soins à domicile

Les modèles à domicile reconfigurent l'économie des soins, et 87,5 % des utilisateurs du système enFuse porté sur le corps déclarent avoir confiance en l'auto-thérapie. Les systèmes de santé bénéficient d'une réduction des frais généraux des établissements, tandis que les patients gagnent en autonomie. L'ingénierie centrée sur l'utilisateur — déclencheurs ergonomiques, retour tactile et invites graphiques intuitives — est devenue un facteur de différenciation essentiel, permettant aux entreprises de capter des parts dans le marché en expansion des dispositifs d'administration de médicaments sans aiguille.

Avancées technologiques

Les réseaux de micro-aiguilles imprimés en 3D offrent des géométries complexes qui triplent la capacité de chargement en médicaments et adaptent les taux de diffusion.[2]Xiang Li, "Impression 3D de réseaux de micro-aiguilles dissolvables pour l'administration transdermique de médicaments," Scientific Reports, nature.com Les polymères biodégradables réduisent les déchets biologiquement dangereux et soutiennent les impératifs d'éco-conception. Les auto-injecteurs connectés enregistrent les historiques de doses, entraînant une réduction de 37 % des erreurs médicamenteuses chez les patients en soins chroniques. Ces innovations convergentes soutiennent l'élan à long terme du marché des dispositifs d'administration de médicaments sans aiguille.

Initiatives de vaccination croissantes et programmes d'immunisation

L'élargissement des campagnes d'immunisation en Asie-Pacifique et en Afrique crée une demande volumique pour des plateformes indolores et économes en doses. Les patchs à micro-aiguilles peuvent obtenir une réponse immunitaire équivalente avec une charge antigénique inférieure de 40 %, allégeant la pression sur la chaîne du froid. Les agences de santé publique adoptant des injecteurs à jet intradermiques accélèrent l'adoption, renforçant la croissance dans les régions où le marché des dispositifs d'administration de médicaments sans aiguille en est encore à ses débuts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cadre réglementaire strict | -1.2% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prix élevés et remboursement insuffisant | -1.0% | Asie-Pacifique émergente et Amérique latine | Moyen terme (2 à 4 ans) |

| Compatibilité limitée des formulations médicamenteuses et risques liés aux dispositifs réutilisables | -0.9% | Mondial, impact plus élevé dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Limitations associées aux patchs à micro-aiguilles | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cadre réglementaire strict

Le guide de la FDA américaine de 2024 sur les résultats essentiels de l'administration de médicaments a introduit des protocoles de vérification rigoureux pour les produits combinés, prolongeant les cycles de développement et augmentant les coûts.[3]FDA, "Résultats essentiels de l'administration de médicaments pour les produits combinés," fda.gov Des règles divergentes dans l'UE et en Asie contraignent les entreprises à concevoir des versions spécifiques à chaque région, fragmentant les budgets de R&D. Les innovateurs de plus petite taille ressentent le plus fortement cette pression, ralentissant l'entrée de nouveaux acteurs sur le marché des dispositifs d'administration de médicaments sans aiguille.

Prix élevés et remboursement insuffisant dans les environnements sensibles aux coûts

Les matériaux avancés et les composants électromécaniques font grimper les prix des dispositifs. Le rapport 2024 sur la transparence des prix des médicaments de l'Oregon a identifié le matériel d'administration comme un facteur d'escalade des dépenses thérapeutiques. Les lacunes en matière de remboursement freinent l'adoption sur les marchés à paiement direct, limitant la diffusion des plateformes haut de gamme malgré leurs mérites cliniques et tempérant la croissance au sein du marché des dispositifs d'administration de médicaments sans aiguille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les injecteurs à jet maintiennent leur échelle tandis que les patchs à micro-aiguilles s'accélèrent

Les injecteurs à jet ont capté 60,65 % des revenus de 2025, reflétant leur polyvalence adaptée aux vaccins et leur capacité à traiter des produits biologiques à haute viscosité. Cette domination assure une part importante du marché des dispositifs d'administration de médicaments sans aiguille aux acteurs établis. Les patchs à micro-aiguilles, cependant, devraient se développer à un TCAC de 10,15 %, portés par des polymères dissolvables ne laissant aucun déchet tranchant et une perméabilité améliorée, dont il a été prouvé qu'elle augmente la biodisponibilité jusqu'à 40 %.

L'innovation en matière de facteur de forme redéfinit les frontières concurrentielles. Les systèmes assistés par laser et les dispositifs d'électroporation servent des pipelines de niche en protéines et en thérapie génique, soulignant l'étendue du marché des dispositifs d'administration de médicaments sans aiguille. Les moules imprimés en 3D permettent aux fabricants d'itérer rapidement sur les microstructures, réduisant les cycles de prototypage et renforçant les avantages du premier entrant.

Par utilisabilité : la dynamique de durabilité valorise les plateformes réutilisables

Les formats jetables détiennent 66,05 % de part, mais les mandats environnementaux et les pressions de maîtrise des coûts stimulent un TCAC de 8,72 % pour les dispositifs réutilisables. Les analyses du cycle de vie indiquent une réduction potentielle des déchets de 85 % par rapport aux injecteurs à usage unique. Le marché des dispositifs d'administration de médicaments sans aiguille récompense de plus en plus les conceptions dotées de cartouches de médicaments détachables et de boîtiers autoclavables.

Les évaluations centrées sur l'utilisateur révèlent des scores de confiance plus élevés lorsque des repères tactiles et des tutoriels sur application mobile guident l'administration des doses. Les capteurs intelligents intégrés dans les systèmes réutilisables transmettent les données d'administration à des tableaux de bord en nuage, élargissant la valeur au-delà de la durabilité vers l'intelligence d'observance.

Par type de remplissage du produit : commodité des injecteurs préremplis versus flexibilité des injecteurs rechargeables

Les injecteurs préremplis représentent 52,10 % des revenus de 2025, leur format prêt à l'emploi atténuant les erreurs de dosage — un attribut prisé en oncologie et en immunologie. Cela dit, les plateformes rechargeables progressent à un TCAC de 8,44 % à mesure que des mécanismes de chargement simplifiés et des invites guidées surmontent les obstacles historiques de stérilité. Les variantes à double chambre qui reconstituent les produits biologiques lyophilisés comblent l'écart de commodité tout en préservant la résilience de la chaîne du froid, élargissant la taille du marché des dispositifs d'administration de médicaments sans aiguille pour les prestataires sensibles aux coûts.

Les fabricants pilotent des stratégies de gamme économique dans les économies émergentes, proposant des kits de recharge compatibles avec des actionneurs durables, réduisant ainsi le coût par dose et élargissant l'accès.

Par site d'administration : les voies intradermiques gagnent en vitesse

L'administration sous-cutanée a dominé avec 48,25 % de la part du marché des dispositifs d'administration de médicaments sans aiguille en 2025, équilibrant la cinétique d'absorption avec la familiarité des patients. L'administration intradermique devrait croître à un TCAC de 8,73 % à mesure que la technologie des micro-aiguilles cible les couches cutanées riches en cellules dendritiques, offrant des avantages d'économie de doses essentiels à la préparation aux pandémies.

Les ingénieurs en dispositifs adaptent la pression d'éclatement et la géométrie des buses pour une dispersion spécifique aux tissus, illustrant comment le site d'administration dicte désormais l'architecture matérielle. Les systèmes intramusculaires restent essentiels pour l'épinéphrine d'urgence et certains vaccins, préservant la diversité multi-voies au sein du marché plus large des dispositifs d'administration de médicaments sans aiguille.

Par application : les thérapies oncologiques propulsent une croissance à haute valeur ajoutée

Les vaccins ont fourni 36,10 % des revenus de 2025, mais l'oncologie enregistrera le TCAC le plus rapide à 9,98 % à mesure que les conjugués anticorps-médicament migrent vers des régimes à domicile. Les réseaux de micro-aiguilles permettent une micro-dosage chimiothérapeutique localisé, réduisant l'exposition systémique et améliorant le confort des patients.

L'insuline reste fondamentale, mais les innovations mettent l'accent sur les algorithmes d'administration couplés à la glycémie en temps réel. Les applications pédiatriques exploitent des mécanismes indolores pour améliorer l'observance, créant des niches spécialisées et amplifiant la diversité du marché des dispositifs d'administration de médicaments sans aiguille.

Par utilisateur final : les environnements de soins à domicile transforment l'économie de l'administration

Les hôpitaux et cliniques ont conservé une part de 58,15 % en 2025, mais les canaux de soins à domicile progressent à un TCAC de 8,93 % à mesure que les payeurs approuvent la migration des thérapies stables. Une étude publiée dans le Journal of Medical Economics a estimé des économies annuelles de 37 % par patient lorsque les régimes injectables sont transférés vers des environnements à domicile.

La fonctionnalité de surveillance à distance intégrée dans les dispositifs modernes répond aux préoccupations de supervision clinique, accélérant l'adoption et élargissant le marché des dispositifs d'administration de médicaments sans aiguille.

Analyse géographique

L'Amérique du Nord représente 38,10 % des revenus de 2025 grâce à une R&D biopharma bien établie, une forte prévalence des maladies chroniques et un remboursement pour les systèmes d'administration avancés. La FDA a approuvé 32 % de produits combinés supplémentaires en 2024 par rapport à 2023, signalant un pipeline favorable pour le marché des dispositifs d'administration de médicaments sans aiguille. Des données cliniques du MIT ont montré que les patchs à micro-aiguilles administrent des produits biologiques avec une biodisponibilité supérieure de 40 % par rapport aux voies sous-cutanées conventionnelles. La maturité de la santé numérique soutient l'adoption rapide d'injecteurs connectés qui transmettent les indicateurs d'observance aux tableaux de bord des prestataires.

L'Asie-Pacifique est l'arène à la croissance la plus rapide avec un TCAC de 10,02 % à mesure que la Chine et l'Inde développent leur infrastructure de soins chroniques. Les entreprises locales développent de plus en plus des injecteurs à jet et des micro-aiguilles propriétaires, signalant un passage de la fabrication sous contrat au leadership en matière d'innovation. La démographie super-vieillissante du Japon stimule la demande d'actionneurs à faible force adaptés à la peau fragile, influençant les orientations de conception régionales. L'harmonisation réglementaire dans le cadre des accords de Coopération économique Asie-Pacifique facilite le déploiement transfrontalier, mais nécessite toujours des dossiers spécifiques à chaque pays, ajoutant une nuance stratégique pour les entrants souhaitant capter des parts sur le marché des dispositifs d'administration de médicaments sans aiguille.

L'Europe maintient une échelle significative grâce à un remboursement basé sur la valeur qui récompense les bénéfices cliniques démontrables. L'Allemagne domine les revenus régionaux, portée par les géants pharmaceutiques nationaux et un environnement de payeurs réceptif à la tarification liée aux résultats. Les impératifs de durabilité stimulent la R&D dans les boîtiers recyclables et les polymères d'origine biologique, en accord avec les objectifs du Pacte vert européen. Les auto-injecteurs remplacent les seringues préremplies en verre à mesure que les conceptions à sécurité intégrée atténuent les piqûres accidentelles. L'accent mis par l'Agence européenne des médicaments sur les résultats rapportés par les patients élève l'importance des tests ergonomiques lors des approbations, encourageant une conception holistique des dispositifs sur l'ensemble du marché des dispositifs d'administration de médicaments sans aiguille.

Paysage réglementaire

Les dispositifs d'administration de médicaments sans aiguille sont réglementés en tant que dispositifs médicaux et, lorsqu'ils sont associés à un médicament ou à un produit biologique, en tant que produits combinés. Cette structure accroît les exigences en matière de preuves et de systèmes qualité à travers les juridictions. Aux États-Unis, les injecteurs à jet sont généralement classés comme dispositifs de Classe II (21 CFR 880.5430, code produit KZE). Pour les produits combinés, la supervision de la FDA suit le cadre du mode d'action principal (Primary Mode of Action) pour attribuer le centre de la FDA chef de file (CDER, CDRH ou CBER). Un point d'inflexion clé en 2026 a été l'entrée en vigueur de la réglementation sur le système de management de la qualité de la FDA (QMSR) le 2 février 2026, remplaçant l'ancienne QSR et intégrant l'ISO 13485:2016 par référence, ce qui a obligé les fabricants et fournisseurs à mettre à jour leur documentation qualité, leur validation et leurs contrôles fournisseurs.

En Europe, les combinaisons intégrales médicament-dispositif font l'objet d'un examen accru en vertu du règlement relatif aux dispositifs médicaux (MDR), notamment les exigences de l'article 117 relatives à un avis d'organisme notifié sur le composant dispositif. Cela peut allonger les délais et accroître les besoins de coordination entre les titulaires d'autorisation de mise sur le marché et les fournisseurs de dispositifs. La norme ISO 21649:2023 fixe les exigences de performance et d'essai pour les systèmes d'injection sans aiguille, et l'ISO 11608 reste centrale pour la conception et la vérification des injecteurs. L'ISO 11608-1:2022/Amd 1:2026 a été publiée le 24 avril 2026, et les développeurs de dispositifs ainsi que les fabricants sous contrat doivent intégrer les exigences mises à jour dans leurs contrôles de conception et leurs plans de vérification.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs d'administration de médicaments sans aiguille comprend les promoteurs de médicaments ou de produits biologiques, les fabricants d'équipement d'origine (injecteurs à jet, plateformes de patchs à micro-aiguilles, systèmes d'inhalation et transdermiques), les fournisseurs de composants (polymères, élastomères, capteurs et microcontrôleurs pour les systèmes électromécaniques), et des partenaires sous contrat spécialisés dans la fabrication de précision, l'assemblage et l'emballage. Pour les produits combinés, les processus réglementaires sont étroitement liés à l'ingénierie, car les preuves relatives au composant dispositif doivent être constituées en parallèle du dossier du produit médicinal. Dans l'UE, l'article 117 du MDR introduit une exigence d'avis d'organisme notifié, qui façonne davantage la coordination entre partenaires au sein de la chaîne. Des normes telles que l'ISO 21649:2023 (systèmes d'injection sans aiguille) et la série ISO 11608 (exigences relatives aux injecteurs) guident les données de conception, les essais de vérification et la qualification des fournisseurs auprès des fabricants d'équipement d'origine et des fabricants sous contrat.

La fabrication et la montée en échelle constituent des points clés de captation de valeur, en particulier pour les patchs à micro-aiguilles, où le micromoulage par injection permet une production répétable de réseaux, mais dépend d'un contrôle strict de la viscosité du polymère, du retrait et de la conception thermique de l'outillage (y compris le refroidissement conforme). Les points de blocage se concentrent souvent sur le maintien d'une géométrie constante des micro-aiguilles et du chargement en médicament à l'échelle des lots, sur l'équilibre entre fragilité et évolutivité des matériaux, et sur le maintien de la traçabilité et de la propriété de l'historique de conception et des preuves de validation entre fabricants d'équipement d'origine, fabricants sous contrat et titulaires d'autorisation de mise sur le marché. En aval, la distribution et l'adoption dépendent des achats institutionnels et des cas d'usage de santé publique, où les programmes de vaccination et d'immunisation à grand volume privilégient les plateformes qui assurent une administration constante, réduisent les déchets et simplifient la formation.

Paysage concurrentiel

Le marché des dispositifs d'administration de médicaments sans aiguille présente une concentration modérée, où des acteurs établis tels que Ferring B.V. et Owen Mumford rivalisent avec des perturbateurs comme Portal Instruments et Vaxxas. Les alliances stratégiques entre fabricants de dispositifs et sponsors biopharma influencent de plus en plus le leadership dans les domaines thérapeutiques : les accords de co-développement alignent la forme galénique avec le matériel d'administration dès la conception, réduisant le délai de mise en clinique.

Les nouveaux entrants perturbateurs exploitent la différenciation technologique. L'injecteur à jet numérique PRIME de Portal Instruments a démontré des scores de douleur inférieurs à ceux des seringues préremplies, 76 % des participants à l'essai citant une anxiété réduite. Vaxxas exploite des patchs à micro-aiguilles haute densité propriétaires pour des vaccins thermostables, une caractéristique attrayante pour les zones géographiques à ressources limitées.

Les dépôts de brevets signalent un intérêt croissant pour la fabrication évolutive de micro-aiguilles et l'optimisation des paramètres orchestrée par l'IA. Les concurrents intègrent la connectivité en nuage, l'analyse de l'observance par apprentissage automatique et les boucles de rétroaction de confirmation de dose dans les dispositifs de nouvelle génération. Des opportunités d'espace blanc subsistent dans l'administration d'ARNm et de thérapie génique, où les défis de stabilité des grandes molécules persistent, offrant une marge de manœuvre aux innovateurs pour accroître leur part au sein du marché des dispositifs d'administration de médicaments sans aiguille.

Leaders du secteur des dispositifs d'administration de médicaments sans aiguille

PharmaJet

MannKind Corporation

Halozyme, Inc. (Antares Pharma)

Solventum

Injex Pharma AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'auto-administration à domicile et l'observance des thérapies chroniques restent des zones blanches centrales pour les plateformes sans aiguille, en particulier lorsque les fonctionnalités connectées et la conception centrée sur les facteurs humains visent à réduire les erreurs de dosage et à soutenir la surveillance à distance. La composition du marché reflète cette évolution, les environnements de soins à domicile gagnant en visibilité en tant que canal d'utilisateur final défini, tandis que les systèmes jetables représentent toujours la base installée la plus importante. Cette dynamique laisse de la place aux architectures réutilisables qui réduisent les déchets par dose grâce à des actionneurs durables et des cartouches remplaçables. L'intégration de la santé numérique crée également des opportunités de différenciation dans les injecteurs électromécaniques et les systèmes portables qui enregistrent les événements de dosage et permettent un examen clinique, ce qui s'aligne sur les priorités des payeurs et des prestataires en matière de réduction des erreurs médicamenteuses et de maîtrise des coûts ambulatoires.

Les signaux réglementaires et programmatiques indiquent également des voies de commercialisation au-delà des injections traditionnelles. Aux États-Unis, la FDA a mis en œuvre la QMSR le 2 février 2026, relevant les attentes en matière de qualité alignées sur l'ISO 13485 pour les fabricants et fournisseurs de dispositifs. Une action du Federal Register de juin 2026 a élargi les exemptions 510(k) pour certaines catégories de dispositifs, renforçant l'intérêt pour des voies moins contraignantes lorsque les profils de risque le permettent. Du côté produit, l'activité d'autorisation de la FDA pour l'injection sans seringue dans des cas d'usage adjacents, y compris l'autorisation du CT Motion Injector d'Ulrich Medical, rapportée en janvier 2026 pour l'imagerie diagnostique, indique une acceptation institutionnelle continue des paradigmes d'administration sans aiguille et sans seringue, qui peut se traduire par une familiarité accrue en matière d'achats et de formation. Pour les vaccins et la santé publique, les stratégies intradermiques et les programmes de dosage fractionné soutiennent des voies de déploiement pour les injecteurs à jet et les plateformes à micro-aiguilles, où l'économie de dose et la réduction des déchets tranchants font partie de la proposition de valeur.

Développements récents du secteur

- Juin 2026 : Halozyme Therapeutics et LifeMD ont annoncé un programme exclusif de paiement direct par le patient pour l'injection de XYOSTED (énanthate de testostérone), s'appuyant sur Antares Pharma, filiale de Halozyme, la disponibilité du programme étant annoncée à partir de juillet 2026 dans 37 États américains. Le programme élargit l'accès et soutient des modèles de distribution axés sur le patient pour les combinaisons médicament-dispositif, renforçant les voies de commercialisation en dehors de la distribution clinique traditionnelle.

- Mai 2026 : PharmaJet a annoncé que son système d'injection intradermique sans aiguille Tropis avait été sélectionné pour administrer environ 1,4 million de doses de vaccin antipoliomyélitique inactivé fractionné au Nigeria, dans le cadre d'un partenariat avec l'African Field Epidemiology Network. La sélection pour une campagne à grande échelle renforce le rôle des injecteurs à jet dans les stratégies d'économie de dose et valide la préparation opérationnelle pour des environnements d'immunisation à haut débit.

- Mai 2024 : MannKind a annoncé une transaction avec Pulmatrix visant à établir une implantation R&D dans la région de Boston et à élargir son portefeuille de technologies d'inhalation de poudre sèche. Cette expansion soutient les capacités d'administration inhalée et sans aiguille et contribue à constituer un pipeline où le dispositif, la formulation et la fabricabilité doivent être optimisés conjointement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dispositifs et plateformes d'administration qui délivrent des médicaments ou des vaccins sans utiliser d'aiguille métallique conventionnelle pénétrant la peau. Il comprend le matériel et les systèmes de dispositifs utilisés dans les soins hospitaliers, à domicile et dans les environnements de recherche, où l'administration se fait par pression, inhalation ou voie transdermique.

Exclusions de périmètre : les seringues hypodermiques conventionnelles, les stylos à aiguille et les auto-injecteurs utilisant des aiguilles métalliques sont exclus.

Aperçu de la segmentation

- Par type de dispositif

- Injecteurs à jet

- Inhalateurs

- Patchs transdermiques

- Patchs à micro-aiguilles

- Systèmes oraux sans aiguille

- Technologies sans aiguille nouvelles (électroporation, à base de laser)

- Par utilisabilité

- Systèmes jetables

- Systèmes réutilisables

- Par type de remplissage du produit

- Injecteurs préremplis

- Injecteurs rechargeables

- Par site d'administration

- Intradermique

- Sous-cutané

- Intramusculaire

- Par application

- Administration d'insuline

- Administration de vaccins

- Gestion de la douleur

- Injections pédiatriques

- Thérapies oncologiques

- Autres applications

- Par utilisateur final

- Hôpitaux et cliniques

- Environnements de soins à domicile

- Instituts de recherche et académiques

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une vision claire de l'origine de la demande et de la manière dont les dispositifs sont réglementés, adoptés et remboursés. Nous nous référons à des sources publiques telles que les bases de données de la FDA américaine (autorisations de produits, avis de sécurité et lignes directrices), les CDC pour les indicateurs de vaccination et de charge de morbidité, et l'OMS pour les statistiques d'immunisation et de santé régionales.

Pour garder des hypothèses réalistes, nous utilisons également des sources telles que les indicateurs de dépenses de santé de la Banque mondiale et de l'OCDE, ainsi que des revues à comité de lecture couvrant l'administration par inhalation, la performance des injecteurs à jet et les études sur les patchs à micro-aiguilles. Les dépôts d'entreprises, les présentations aux investisseurs et la presse spécialisée reconnue sont examinés pour comprendre les lancements de produits et l'échelle de fabrication, puis des abonnements payants pour les données financières d'entreprises et les bases de données de brevets sont utilisés de manière sélective pour confirmer l'exposition aux revenus et l'intensité d'innovation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références publiques et internes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des données primaires ont été utilisées pour tester la solidité du bassin de demande et de la logique tarifaire selon les types de dispositifs et les usages finaux, puis pour vérifier la cohérence des différences d'adoption régionales. Nous avons échangé avec un ensemble d'experts du secteur des dispositifs, de professionnels de santé et de parties prenantes de la distribution et des achats dans les principales régions, ce qui a permis de combler les lacunes là où les données publiques sont limitées et de maintenir nos hypothèses en cohérence avec l'usage réel.

Répartition des répondants à l'enquête de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants : 13 % | APAC : 45 % |

| Rang intermédiaire : 56 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 32 % |

| Petits acteurs : 16 % | Managers : 45 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la charge de morbidité et les volumes d'immunisation, la pénétration de l'auto-administration et la composition des environnements de soins sont traduits en un bassin de demande de dispositifs adressable, qui est ensuite converti en valeur à l'aide de fourchettes de prix de vente moyens par technologie et environnement d'usage. Une fois ce bassin de demande défini, des approximations ascendantes sélectives sont utilisées comme vérifications, telles que l'exposition des revenus des fournisseurs aux plateformes sans aiguille, les discussions de canal sur les volumes unitaires, et des échantillonnages de prix de vente moyens multipliés par les volumes pour les principales aires thérapeutiques.

Les données pertinentes pour ce marché comprennent les volumes de vaccins et de maladies chroniques (en particulier le diabète), les taux d'adoption des alternatives de soins à domicile et d'auto-injection, l'évolution du mix entre injecteurs à jet, administration par inhalateur et formats transdermiques ou à micro-aiguilles, ainsi que le rythme des approbations et des rappels de produits pouvant modifier les expéditions. La tarification est traitée avec une séparation claire entre les systèmes réutilisables et les composants jetables, le cas échéant, et les lacunes sont comblées par l'utilisation de courbes d'adoption de référence issues de catégories de dispositifs comparables, suivies d'un examen par des experts. Pour les prévisions, une analyse de scénarios est utilisée pour refléter l'éventail des trajectoires d'adoption, chaque scénario étant ancré aux points de vue d'experts sur les délais réglementaires, la préparation au remboursement et la montée en échelle de la fabrication.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que les tendances des procédures et de la vaccination, l'évolution des dépenses de santé et les événements visibles de lancement et de rappel, avant que les chiffres finaux ne soient arrêtés. Lorsqu'une région ou une technologie présente une variation inattendue, les hypothèses sont réexaminées et des suivis ciblés sont déclenchés auprès des experts concernés pour confirmer ce qui a changé et pourquoi.

Un examen à plusieurs étapes est suivi afin que la logique, les calculs et le récit restent alignés, puis une dernière relecture avant publication est effectuée pour intégrer les derniers événements marquants. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des approbations, des mesures de sécurité ou des changements commerciaux majeurs peuvent modifier de manière significative l'orientation du marché.

Taille du marché des dispositifs d'administration de médicaments sans aiguille selon Mordor Intelligence par rapport aux autres estimations publiées

Les valeurs de marché publiées pour les dispositifs d'administration de médicaments sans aiguille varient souvent, car la ligne de périmètre est tracée différemment et les choix d'année de base ne sont pas les mêmes. Les différences proviennent également de la manière dont les catégories de dispositifs sont regroupées, de la façon dont la valeur des systèmes réutilisables par rapport aux jetables est traitée, et de la rapidité avec laquelle les hypothèses sont mises à jour après des événements réglementaires ou des lancements.

Dans certaines publications, le bassin de valeur peut s'élargir en intégrant des injecteurs à aiguille adjacents ou en utilisant des courbes d'adoption agressives pour les formats à micro-aiguilles et patchs, sans vérifications suffisantes par rapport au comportement d'achat réel. L'écart principal apparaît également lorsque des valeurs d'année de base plus anciennes sont reportées avec un TCAC élevé, alors que la tarification et le calendrier des approbations n'évoluent pas toujours de manière linéaire.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,70 milliards USD (2026) | |

| Cabinet de conseil mondial A | 14,68 milliards USD (2024) | Utilise une année de base antérieure et un profil de croissance plus rapide, ce qui peut sous-estimer la valeur à court terme si les prix de vente moyens et l'adoption ont augmenté plus tard, et ne sépare pas clairement les systèmes réutilisables des composants jetables récurrents. |

| Éditeur sectoriel B | 15,50 milliards USD (2024) | Applique une catégorie plus large de dispositifs sans aiguille à travers les technologies et les usages finaux, de sorte que la comparabilité dépend de l'inclusion ou non des revenus de dispositifs adjacents et de la manière dont sont traités le calendrier des devises et les ajustements d'inflation. |

Le tableau montre que le choix de l'année et ce qui est comptabilisé comme revenu de dispositifs sans aiguille peuvent modifier de manière notable le chiffre affiché. Le fait de garder le modèle lié à des signaux de demande observables tels que l'activité de vaccination et les schémas de traitement des maladies chroniques, et d'exclure les injecteurs à aiguille du bassin de valeur, aide à expliquer pourquoi le chiffre de 2026 se situe là où il se situe pour Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs d'administration de médicaments sans aiguille ?

Le marché est évalué à 16,70 milliards USD en 2026 et devrait atteindre 23,48 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les dispositifs sans aiguille ?

L'Asie-Pacifique affiche la croissance la plus élevée, enregistrant un TCAC de 10,02 % jusqu'en 2031 en raison de l'élargissement de l'accès aux soins de santé et de la prévalence des maladies chroniques.

Pourquoi les patchs à micro-aiguilles attirent-ils les investissements ?

Les patchs administrent les médicaments sans douleur, peuvent réduire la charge antigénique de 40 % et devraient croître à un TCAC de 10,15 % — le plus rapide parmi les types de dispositifs.

Comment les systèmes réutilisables soutiennent-ils les objectifs de durabilité ?

Les injecteurs réutilisables peuvent réduire le volume de déchets médicaux jusqu'à 85 % par rapport aux homologues jetables, s'alignant sur les objectifs écologiques mondiaux.

Quel est le principal frein à l'expansion du marché ?

Des exigences réglementaires strictes et spécifiques à chaque région ajoutent du temps et des coûts au développement des produits, freinant l'entrée rapide de nouvelles technologies.

Quel segment d'application devrait se développer le plus rapidement ?

Les thérapies oncologiques devraient enregistrer un TCAC de 9,98 % à mesure que les médicaments de précision exigent des méthodes d'administration qui améliorent l'observance et minimisent l'exposition systémique.

Dernière mise à jour de la page le: