Taille et part du marché européen de l'administration injectable de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

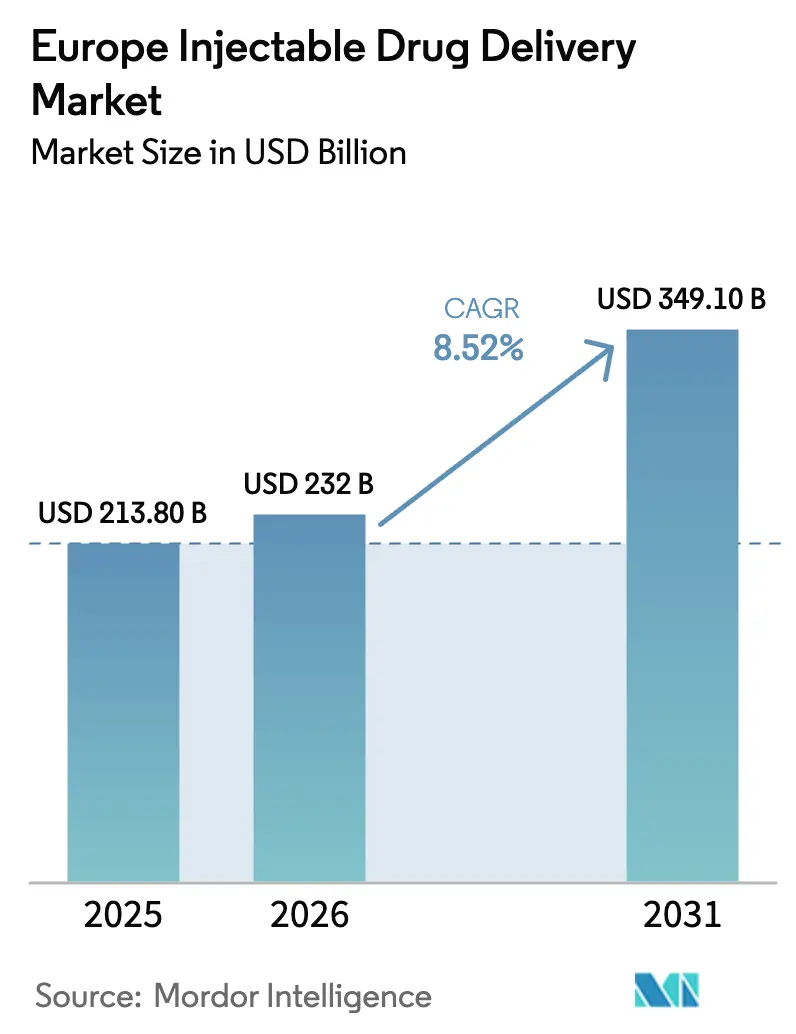

| Taille du marché de l'année de base (2025) | 213.80 Milliards de dollars |

| Taille du Marché (2026) | 232 Milliards de dollars |

| Taille du Marché (2031) | 349.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen de l'administration injectable de médicaments par Mordor Intelligence

La taille du marché européen de l'administration injectable de médicaments était évaluée à 213,80 milliards USD en 2025 et devrait croître de 232 milliards USD en 2026 pour atteindre 349,10 milliards USD d'ici 2031, à un TCAC de 8,52 % au cours de la période de prévision (2026-2031).

La prévalence croissante des maladies chroniques, une vague d'approbations de biosimilaires et des pénuries croissantes de main-d'œuvre déplacent les soins parentéraux des hôpitaux vers les domiciles, accélérant l'adoption de formats auto-injectables et de dispositifs connectés. Le vieillissement démographique amplifie la demande de thérapies biologiques à long terme, tandis que les mandats de recyclage basés sur la taille de l'Union européenne stimulent l'innovation en matière de seringues en polymère. Les injecteurs portables à grand volume remplacent les perfusions de plusieurs heures, économisant le temps d'occupation des fauteuils en unité de perfusion et améliorant la commodité pour les patients. Dans le même temps, des technologies non invasives telles que les analogues du GLP-1 oraux et les patchs à micro-aiguilles signalent une pression concurrentielle sur les aiguilles traditionnelles, exigeant une différenciation continue des produits de la part des fabricants de dispositifs.

Principaux enseignements du rapport

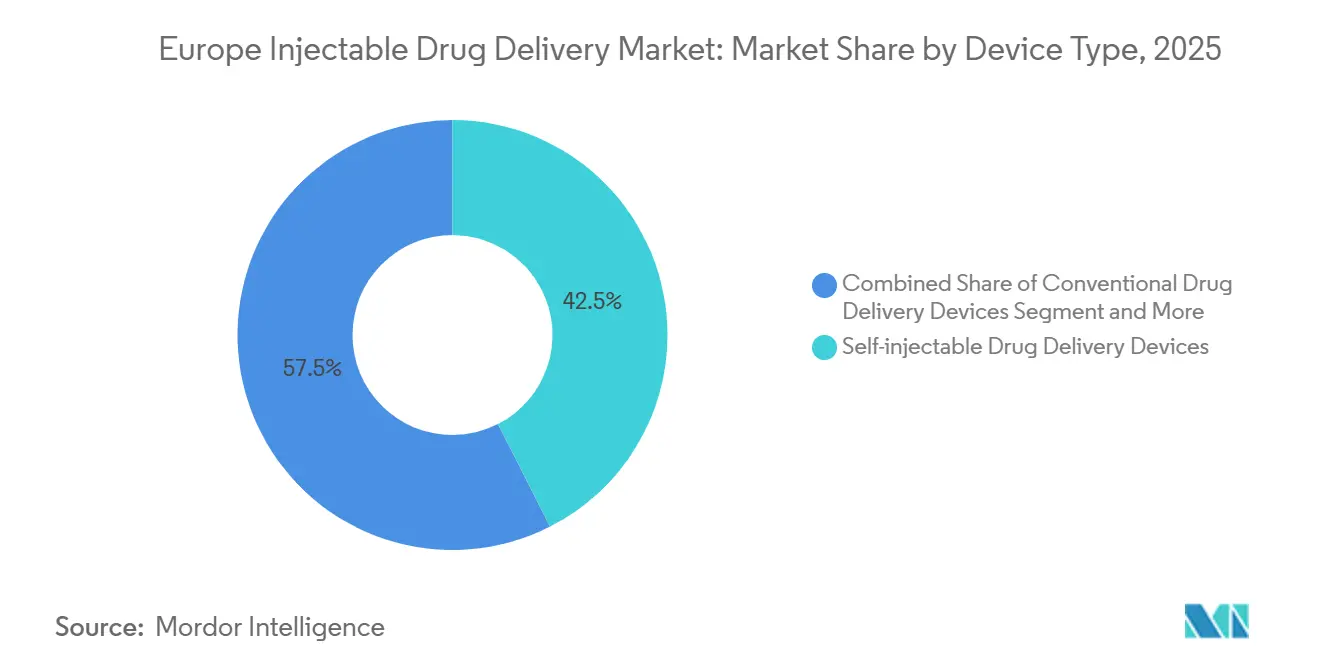

- Les dispositifs auto-injectables ont représenté 42,55 % de la part du marché européen de l'administration injectable de médicaments en 2025, tandis que ce même segment devrait se développer à un TCAC de 11,85 % jusqu'en 2031.

- Les applications en oncologie progressent à un TCAC de 9,75 % entre 2026 et 2031, dépassant le diabète, qui a conservé 38,53 % des revenus de 2025.

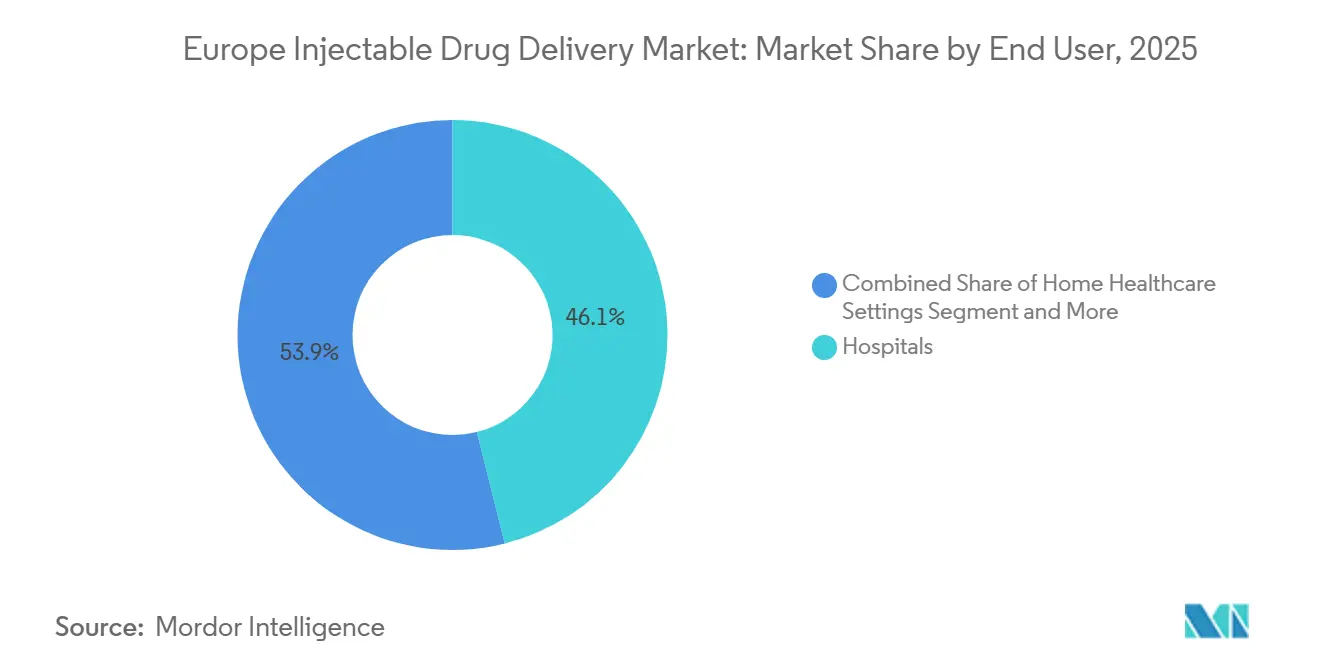

- Les hôpitaux ont représenté 46,15 % des revenus des utilisateurs finaux en 2025, mais les soins de santé à domicile représentent la trajectoire la plus rapide avec un TCAC de 11,82 %.

- Le verre borosilicaté a contribué à 63,32 % des revenus des matières premières en 2025, tandis que les polymères durables croîtront à un TCAC de 9,29 % jusqu'en 2031.

- L'Allemagne a dominé avec 24,52 % des revenus régionaux en 2025, mais l'Italie devrait afficher la croissance géographique la plus rapide avec un TCAC de 9,32 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen de l'administration injectable de médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques | +2.1% | Paneuropéen, aigu en Allemagne, en France, en Italie | Long terme (≥ 4 ans) |

| Préférence pour les dispositifs auto-injectables | +3.2% | Europe du Nord (pays nordiques, Benelux), en expansion vers l'UE méridionale | Moyen terme (2 à 4 ans) |

| Croissance des biologiques et biosimilaires | +2.8% | Allemagne, France, Royaume-Uni, Espagne | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur des seringues de sécurité | +0.9% | À l'échelle de l'UE (zones de conformité MDR/IVDR) | Court terme (≤ 2 ans) |

| Règles d'écoconception de l'UE stimulant les seringues en polymère | +0.7% | Allemagne, Pays-Bas, France (leaders de l'économie circulaire) | Moyen terme (2 à 4 ans) |

| Intégration des injecteurs intelligents avec la e-santé | +1.5% | Pays nordiques, Allemagne, Estonie (pionniers de la santé numérique) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques

Les maladies cardiovasculaires, le diabète et le cancer représentent ensemble 60 % de la mortalité européenne, créant une demande persistante de biologiques injectables qui ne peuvent pas survivre à la dégradation gastro-intestinale[1]Fédération internationale du diabète, "Atlas du diabète de la FID," diabetesatlas.org. La prévalence du diabète de type 2 a atteint 9,2 % chez les adultes européens en 2025, avec une incidence augmentant le plus rapidement en Europe de l'Est, où l'infrastructure préventive est insuffisante. L'incidence des cancers a grimpé à 2,7 millions de nouveaux cas en 2025 ; le trastuzumab et le pembrolizumab sous-cutanés réduisent désormais le temps d'occupation des fauteuils de 75 %, soulageant les goulots d'étranglement des unités ambulatoires. La charge des maladies auto-immunes augmente également : la pénétration des biologiques en rhumatologie a dépassé 40 % en 2025, portée par les inhibiteurs du facteur de nécrose tumorale et des interleukines dans des seringues préremplies. La stratégie pharmaceutique 2024 de la Commission européenne harmonise le remboursement transfrontalier, élargissant l'accès des patients aux injectables à coût élevé.

Préférence pour les dispositifs auto-injectables

Une enquête de 2024 auprès de 3 200 utilisateurs européens de biologiques a révélé que 68 % préféraient l'auto-injection aux visites en clinique, invoquant la flexibilité des horaires et un risque d'infection plus faible. Les assureurs statutaires en Allemagne et aux Pays-Bas remboursent les perfusions à domicile à des tarifs jusqu'à 40 % inférieurs aux tarifs hospitaliers, incitant financièrement à l'adoption d'auto-injecteurs et de pompes portables. L'auto-injecteur YpsoMate 2.5 de Ypsomed intègre des capteurs Bluetooth qui transmettent les données de dose et d'horodatage, soutenant des contrats basés sur la valeur qui pénalisent la non-observance. Le rozanolixizumab d'UCB permet une administration sous-cutanée contrôlée par le patient pour la myasthénie grave généralisée, éliminant les perfusions hospitalières de routine[2]Agence européenne des médicaments, "Médicaments biosimilaires : aperçu," ema.europa.eu. La conformité aux normes ISO 11608 facilite l'interopérabilité médicament-dispositif, réduisant davantage les coûts de substitution pour les biosimilaires.

Croissance des biologiques et biosimilaires

Les biologiques ont représenté 38 % des dépenses pharmaceutiques européennes en 2025. L'EMA a approuvé 28 biosimilaires en 2024, générant une économie estimée à 1,8 milliard EUR pour les systèmes de santé. La règle AMNOG en Allemagne plafonne le prix de lancement des biosimilaires à 85 % du produit de référence, mais les biosimilaires d'adalimumab ont atteint 70 % de part de volume en 18 mois. Les seringues préremplies dominent le conditionnement des biosimilaires ; la plateforme polymère EZ-fill de Stevanato Group fournit désormais 40 % de la demande européenne de remplissage-finition des biosimilaires. Les formulations à haute concentration supérieures à 100 mg/mL nécessitent des seringues à très faible volume mort et des excipients réducteurs de viscosité, intensifiant la collaboration entre les scientifiques en formulation et les ingénieurs en dispositifs. L'EFPIA prévoit une hausse annuelle de 6 % des approbations de biologiques jusqu'en 2030, consolidant la demande à long terme pour les systèmes injectables.

Intégration des injecteurs intelligents avec la e-santé

Les injecteurs connectés transforment les dispositifs d'administration en points de génération de données. Le bouchon intelligent Mallya de Biocorp adapte les stylos à insuline avec Bluetooth, synchronisant les données de dosage avec des plateformes de gestion du diabète telles que MySugr et Glooko. Le portail national de e-santé du Danemark impose l'interopérabilité entre les dispositifs médicaux et les dossiers électroniques, permettant aux cliniciens de surveiller l'observance en temps réel. L'injecteur portable Molly 2.5 de SHL Medical intègre des étiquettes de communication en champ proche afin que les infirmières en oncologie puissent scanner les dispositifs directement dans les journaux électroniques, minimisant les erreurs de transcription. Dans le cadre du règlement européen sur les dispositifs médicaux, les codes d'identification unique des dispositifs sont devenus obligatoires en mai 2025, facilitant la surveillance post-commercialisation et le remboursement basé sur les résultats. La cybersécurité reste une préoccupation ; l'ENISA a signalé plusieurs vulnérabilités dans les pompes connectées en 2024, entraînant des audits de conformité ISO 81001.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage aux voies d'administration non invasives | -1.8% | Allemagne, Royaume-Uni, pays nordiques (adoption du GLP-1 oral) | Moyen terme (2 à 4 ans) |

| Obstacles réglementaires et coûts liés aux produits combinés de l'EMA | -1.3% | À l'échelle de l'UE (double conformité MDR/pharmaceutique) | Court terme (≤ 2 ans) |

| Responsabilité des producteurs pour les « médicaments dans l'eau » de l'UE | -0.6% | Pays du bassin rhénan (Allemagne, Pays-Bas, France) | Long terme (≥ 4 ans) |

| Pénuries de verre borosilicaté et de résines | -0.9% | Chaîne d'approvisionnement paneuropéenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Passage aux voies d'administration non invasives

Les formulations orales, transdermiques et inhalées empiètent sur les volumes injectables dans les segments où une biodisponibilité adéquate a été atteinte. Le sémaglutide oral de Novo Nordisk a capturé 15 % des prescriptions allemandes de GLP-1 fin 2025, malgré une biodisponibilité plus faible, reflétant une forte aversion aux aiguilles chez les patients. Les patchs à micro-aiguilles transdermiques de 3M sont entrés en phase III des essais sur l'insuline en 2025 et offrent 85 % de bioéquivalence par rapport à l'injection sous-cutanée, tout en éliminant les déchets piquants. L'insuline inhalée (Afrezza) a retrouvé son autorisation dans l'UE en 2024 et cible les 12 % de diabétiques de type 1 refusant de s'injecter. Les films opioïdes transmucosaux sont désormais préférés dans les soins palliatifs, réduisant encore la demande d'opioïdes injectables. Le frein est le plus prononcé dans les cohortes pédiatriques et gériatriques, où l'anxiété liée aux injections et les problèmes de dextérité manuelle sont courants.

Obstacles réglementaires et coûts liés aux produits combinés de l'EMA

Les dispositifs qui administrent des médicaments doivent satisfaire à la fois au règlement sur les dispositifs médicaux et aux dossiers pharmaceutiques, allongeant les cycles d'approbation et augmentant les frais réglementaires. Les enquêtes sectorielles ont établi la durée moyenne d'examen des produits combinés dans l'UE à 22 mois, soit huit mois de plus que pour les dispositifs purs, avec des coûts de soumission directs dépassant 500 000 EUR. Les petits fabricants peinent à financer des examens parallèles par les organismes notifiés et l'EMA, renforçant l'avantage des acteurs intégrés verticalement. Les obligations post-commercialisation s'intensifient également ; l'article 83 du MDR exige des rapports de sécurité périodiques reliant les performances du dispositif à la stabilité du médicament en temps réel. La proposition de « portail unique » de la Commission européenne en 2025 vise à rationaliser les doubles soumissions, mais ne se concrétisera pas avant 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : les auto-injectables dominent le pipeline d'innovation

Les dispositifs auto-injectables ont généré 42,55 % des revenus de 2025 et sont en passe de se développer à un TCAC de 11,85 % jusqu'en 2031, dépassant tous les autres formats au sein du marché européen de l'administration injectable de médicaments[3]Stevanato Group, "Présentation aux investisseurs 2025," stevanatogroup.com. La demande de seringues préremplies est ancrée par les fûts en polymère EZ-fill de Stevanato Group qui limitent l'agrégation des protéines, soutenant les biologiques à haute concentration supérieurs à 150 mg/mL. Les auto-injecteurs tels que le YpsoMate 2.5 intègrent des capteurs Bluetooth pour la confirmation de dose, ouvrant la voie à des modèles de remboursement liés à l'observance. Les injecteurs portables bouleversent les paradigmes de perfusion ; le Libertas de BD peut administrer 5 mL par voie sous-cutanée en 30 minutes, remplaçant les perfusions intraveineuses de plusieurs heures pour les immunoglobulines. Les injecteurs à jet sans aiguille restent une niche en raison de l'inconfort des patients, mais le système Tropis de PharmaJet a obtenu l'autorisation de l'EMA pour les vaccins intradermiques, signe d'une acceptation progressive.

Les injecteurs intelligents connectés constituent le sous-segment à la croissance la plus rapide du marché européen de l'administration injectable de médicaments. Le Mallya de Biocorp adapte les stylos à insuline existants pour la capture de données en temps réel, une mise à niveau abordable recherchée par les payeurs soucieux des coûts en Europe de l'Est. Les seringues en verre conventionnelles, les flacons et les ampoules répondent toujours aux besoins hospitaliers où les flacons multidoses réduisent les coûts unitaires des antibiotiques. Les pompes implantables, telles que la SynchroMed II de Medtronic, maintiennent des rôles de niche dans la gestion de la douleur réfractaire. Les pompes de perfusion sous-cutanée à domicile comme la Homepump Eclipse de Baxter réduisent les réadmissions liées à la mucoviscidose de 40 % dans les projets pilotes au Royaume-Uni. Les patchs à micro-aiguilles, actuellement en essais avancés sur l'insuline, offrent des perspectives futures pour les populations phobiques des aiguilles.

Par application thérapeutique : l'oncologie dépasse le diabète en termes de vitesse de croissance

Les applications en oncologie devraient progresser à un TCAC de 9,75 % entre 2026 et 2031, le plus rapide de toutes les indications suivies au sein du secteur européen de l'administration injectable de médicaments. Le pembrolizumab sous-cutané, approuvé en 2024, administre 600 mg en seulement cinq minutes, réduisant l'utilisation des unités de perfusion et libérant des milliers d'heures de fauteuil chaque année. Les biosimilaires du trastuzumab représentent désormais 62 % des nouvelles prescriptions pour le cancer du sein HER2-positif en Allemagne, illustrant l'appétit des payeurs pour les injectables économiques. Le diabète a représenté 38,53 % des revenus de 2025 ; cependant, la montée du sémaglutide oral limite la croissance incrémentale des injections. Les maladies auto-immunes telles que la polyarthrite rhumatoïde et la maladie de Crohn sont robustes, soutenues par des formulations d'injecteurs portables trimestriels qui simplifient les schémas posologiques.

Les injectables cardiovasculaires, menés par le stylo prérempli d'évolocumab d'Amgen, se maintiennent à mesure que les mises à jour des recommandations élargissent l'utilisation des inhibiteurs de PCSK9 pour les profils LDL à haut risque. Les injectables contre l'hépatite diminuent à mesure que les antiviraux à action directe migrent vers des formats oraux. Les injections pour la gestion de la douleur font face à des contrôles plus stricts sur les opioïdes, tandis que les volumes de vaccins se normalisent après la COVID-19. Les hormones de fertilité et les facteurs de croissance maintiennent une demande stable à mesure que le méthotrexate sous-cutané passe aux auto-injecteurs sur les marchés nordiques.

Par utilisateur final : les soins de santé à domicile perturbent la domination hospitalière

Les hôpitaux ont réalisé 46,15 % des ventes de 2025, préservant des rôles essentiels dans l'oncologie aiguë, l'anesthésie chirurgicale et la cardiologie d'urgence. Pourtant, la taille du marché européen de l'administration injectable de médicaments liée aux soins de santé à domicile devrait se développer à un TCAC de 11,82 % jusqu'en 2031, propulsée par une pénurie prévue de 1,2 million de cliniciens d'ici 2030. Les assureurs statutaires allemands ont augmenté les tarifs des biologiques à domicile de 18 % en 2025, égalisant la rentabilité avec les remboursements des hospitalisations de jour. La Homepump Eclipse de Baxter permet une antibiothérapie à domicile, réduisant les réadmissions au Royaume-Uni de 40 % et validant les modèles de perfusion ambulatoire. Les cliniques spécialisées restent des canaux importants pour la rhumatologie et la dermatologie, tandis que les centres de chirurgie ambulatoire gagnent des parts alors que la France pousse à 70 % d'éligibilité ambulatoire d'ici 2027.

Les pharmacies en ligne détiennent actuellement des volumes injectables marginaux en raison des règles de chaîne du froid et d'ordonnance, mais l'entrée d'Amazon Pharmacy en Allemagne en 2024 laisse entrevoir une future expansion du commerce électronique. Les soins à domicile connaissent le renouvellement d'équipements le plus rapide, favorisant les auto-injecteurs connectés qui fournissent aux pharmaciens des données d'observance. La part du marché européen de l'administration injectable de médicaments détenue par les établissements ambulatoires devrait croître à mesure que les contrats des payeurs récompensent les prestataires qui maintiennent les patients hors des établissements hospitaliers.

Par matière première : les polymères durables défient l'hégémonie du verre

Le verre borosilicaté représentait 63,32 % des revenus des matières premières en 2025, soutenu par l'inertie chimique du verre de type I et la validation réglementaire historique. Néanmoins, les polymères durables — principalement les copolymères d'oléfines cycliques — devraient croître à un TCAC de 9,29 % jusqu'en 2031, portés par les quotas de recyclage de l'UE de 70 % d'ici 2030. Les seringues en polymère EZ-fill de Stevanato représentent déjà 40 % de la production européenne de remplissage-finition des biosimilaires. Les plongeurs revêtus de fluoropolymère NovaPure de West Pharmaceutical réduisent la contamination par le tungstène et le silicone, commandant des primes dans les biologiques à haute concentration. Les polymères biodégradables restent expérimentaux car la variabilité du taux de dégradation compromet la conformité à la biocompatibilité MDR.

SCHOTT et Nipro ont réorienté leurs capacités vers les tubes pharmaceutiques à haute marge, créant des pénuries sporadiques de verre. Le nouveau règlement sur l'écoconception pour des produits durables impose des passeports numériques de produits divulguant la composition des matériaux, augmentant les coûts de conformité pour les injecteurs multi-matériaux d'environ 0,12 EUR par unité. Les composants en acier inoxydable perdurent dans les coques d'auto-injecteurs réutilisables, où la résistance à la corrosion de l'alliage 316L offre une longue durée de vie.

Analyse géographique

L'Allemagne a généré 24,52 % des revenus régionaux en 2025, la tarification AMNOG et les mandats de substitution par les pharmaciens ayant accéléré l'adoption des biosimilaires. L'installation de Bünde de Gerresheimer a augmenté sa capacité de seringues prêtes à remplir de 30 % en 2024, répondant à la demande croissante de remplissage-finition. Le Royaume-Uni fait face à des contraintes budgétaires du Service national de santé, mais un projet pilote de perfusion à domicile d'immunoglobulines en 2025 a réduit les admissions de 35 %, préfigurant un pivot politique vers l'administration ambulatoire. Le plan de chirurgie ambulatoire de la France, visant 70 % d'éligibilité ambulatoire, stimule la demande d'analgésiques préremplis en dose unique.

L'Italie devrait enregistrer la croissance la plus rapide, avec un TCAC de 9,32 % de 2026 à 2031, l'AIFA imposant des quotas régionaux de biosimilaires qui comblent les écarts d'utilisation entre les régions du sud et du nord. L'Espagne soutient les injecteurs portables pour les concentrés de facteurs de coagulation dans l'hémophilie, réduisant de moitié les visites aux centres de perfusion lors du projet pilote de Catalogne. Le reste du territoire du marché européen de l'administration injectable de médicaments — pays nordiques, Benelux, Pologne et Europe de l'Est — bénéficie des allocations du Fonds de cohésion de l'UE qui subventionnent les chaînes d'approvisionnement en diabète dans les zones mal desservies.

Les pays nordiques sont pionniers en matière d'intégration numérique. Le portail sundhed.dk du Danemark exige l'interopérabilité des données des injecteurs avec les dossiers électroniques, et la plateforme d'e-Prescription de l'Estonie capture 99 % des ordonnances ambulatoires, alimentant de manière transparente les bases de données nationales. La Belgique a relevé les tarifs des biologiques à domicile de 22 % en 2025 pour s'aligner sur l'économie hospitalière. Les Pays-Bas lient le remboursement des injecteurs portables aux résultats rapportés par les patients via des contrats basés sur la valeur, incitant les fabricants de dispositifs à intégrer des capteurs pour le suivi de l'observance en temps réel.

Paysage réglementaire

Les systèmes d'administration de médicaments injectables commercialisés en tant que combinaisons intégrales médicament-dispositif en Europe relèvent d'un double régime : la législation sur les produits médicinaux (notamment la Directive 2001/83/CE et la supervision de l'EMA en matière de qualité, de sécurité et d'efficacité), ainsi que le Règlement européen relatif aux dispositifs médicaux (Règlement (UE) 2017/745, MDR) pour la composante dispositif. Les exigences du MDR, y compris la consultation au titre de l'Article 117 et la démonstration de conformité aux exigences générales de sécurité et de performance (Annexe I), continuent d'influencer les délais de développement et le niveau de détail de la documentation technique pour les seringues préremplies, les auto-injecteurs et les systèmes d'administration portés sur le corps.

La coordination réglementaire est de plus en plus utilisée pour réduire le temps de cycle des produits combinés. Le Programme COMBINE de la Commission européenne et des États membres (lancé en juin 2023) cible les points de friction à l'interface entre le MDR, l'IVDR et le Règlement sur les essais cliniques. La deuxième phase du Projet COMBINE 1 a été officiellement lancée en juin 2026 afin de permettre une procédure d'évaluation coordonnée et tout-en-un pour les demandes d'études combinées entre les États membres, les premières procédures de cette phase débutant en septembre 2026. En parallèle, les exigences d'identification unique des dispositifs, en vigueur depuis mai 2025 pour le MDR, renforcent les attentes en matière de traçabilité et de surveillance post-commercialisation pour les injecteurs connectés et les systèmes portables utilisés en milieu hospitalier et à domicile.

Paysage concurrentiel

Le marché européen de l'administration injectable de médicaments reste modérément consolidé : les principaux fournisseurs — Gerresheimer, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd et autres — contrôlent une part importante des revenus des dispositifs grâce à l'intégration verticale. La plateforme portable Libertas de Becton Dickinson tire parti de sa base de seringues pour réduire le délai de mise sur le marché des partenaires jusqu'à 18 mois. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD en 2024 donne à Novo Nordisk une capacité interne de remplissage-finition tout en élargissant les services de CDMO tiers. Ypsomed a déposé 14 brevets européens en 2024 pour des modules de connectivité, révélant une orientation vers les opportunités de remboursement basé sur la valeur.

L'administration sous-cutanée à grand volume est le principal champ de bataille des espaces blancs. L'enFuse d'Enable Injections et le Molly 2.5 de SHL Medical rivalisent pour remplacer les perfusions intraveineuses d'immunoglobulines dans les hôpitaux confrontés à des pénuries de fauteuils. Le bouchon intelligent Mallya de Biocorp se vend au dixième du prix des injecteurs intelligents intégrés, séduisant les payeurs en Europe de l'Est sensibles aux coûts. La différenciation concurrentielle passe de la précision mécanique aux performances en matière d'extractibles et de substances relargables ; les composants NovaPure de West Pharmaceutical éliminent les résidus de tungstène, commandant des primes de prix de 25 % dans les formulations à haute teneur en protéines. La rationalisation réglementaire dans le cadre de la proposition de soumission par portail unique pourrait abaisser les barrières à l'entrée pour les innovateurs de taille moyenne, mais la mise en œuvre complète reste à plusieurs années.

Leaders du secteur européen de l'administration injectable de médicaments

Baxter

Gerresheimer AG

Teva Pharmaceutical Industries Ltd

Eli Lilly and Company

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le développement basé sur des plateformes et des flux de travail d'évaluation de la conformité plus standardisés créent des espaces propices à une montée en puissance plus rapide des auto-injectables et des systèmes d'administration connectés en Europe, en particulier lorsque les développeurs peuvent réutiliser des architectures de dispositifs sur plusieurs biologiques. Les travaux de l'EMA sur l'approche de rapprochement de dispositif indépendante de la molécule (MIDBA) en octobre 2025 indiquent une voie permettant aux plateformes d'auto-injecteurs d'appliquer les connaissances pharmacocinétiques existantes issues d'anticorps monoclonaux de référence, ce qui peut favoriser une adoption plus large des plateformes de dispositifs pour les biosimilaires et les formulations à haute concentration, tout en maintenant les attentes en matière de preuves MDR pour la composante dispositif.

L'évaluation de la conformité évolue également vers des attentes plus uniformes. Le Règlement (UE) 2026/977 (publié en mai 2026) établit des exigences de gestion de la qualité et de procédure plus cohérentes pour les organismes notifiés, s'attaquant directement à la variabilité des pratiques d'évaluation qui a constitué un goulot d'étranglement pour les combinaisons médicament-dispositif. Parallèlement, la localisation des capacités en Europe ouvre des opportunités à court terme pour les écosystèmes d'emballage primaire, d'assemblage et de remplissage-finition adaptés à l'administration à domicile et à l'administration sous-cutanée en grand volume. West Pharmaceutical Services a agrandi son site de Dublin de 165 000 pieds carrés en mars 2026 pour soutenir les thérapies injectables à grand volume, y compris les traitements GLP-1, et Vetter a entamé en mai 2026 la construction d'un site de production commerciale de 50 000 m² à Sarrelouis, en Allemagne, soutenu par un investissement initial de 480 millions d'euros. Sharp a également annoncé en juillet 2026 une expansion de 20 millions d'euros pour la capacité d'assemblage et d'emballage d'auto-injecteurs et de seringues préremplies à Hamont-Achel (Belgique) et Heerenveen (Pays-Bas). Ces ajouts favorisent des délais plus courts pour les formats prêts à remplir, l'assemblage des dispositifs et les services d'emballage secondaire utilisés dans les biosimilaires, les régimes sous-cutanés en oncologie et les canaux de soins à domicile en expansion, tout en continuant à stimuler la demande de composants répondant aux exigences de contrôle des extractibles et lixiviables et de durabilité.

Développements récents du secteur

- Juillet 2026 : Sharp a annoncé une expansion de 20 millions d'euros de la capacité d'emballage injectable à Hamont-Achel, en Belgique, et à Heerenveen, aux Pays-Bas, ciblant l'assemblage d'auto-injecteurs et de seringues préremplies ainsi que l'emballage secondaire. La capacité régionale ajoutée renforce la garantie d'approvisionnement pour les auto-injectables utilisés dans les soins à domicile et aide les promoteurs à réduire les cycles logistiques par rapport à une dépendance vis-à-vis de centres de finition non européens.

- Octobre 2025 : Gerresheimer a entamé la construction d'une nouvelle installation de production de 4 000 m2 pour des flacons prêts à remplir sur son site de Wertheim, en Allemagne, avec un achèvement prévu pour mi-2027. Le projet augmente la disponibilité locale d'emballages primaires de haute qualité nécessaires pour les biologiques et soutient les réseaux européens de remplissage-finition qui développent des portefeuilles injectables et des lancements de biosimilaires.

- Décembre 2024 : Gerresheimer a commencé la construction d'un hall de production de 7 600 m2 pour seringues en verre sur son site de Skopje, en Macédoine du Nord, avec un investissement total dépassant 100 millions d'euros. Cette expansion ajoute une capacité d'approvisionnement en seringues en verre pour l'Europe, soutenant la demande de formats préremplis tout en diversifiant les empreintes de fabrication face à des contraintes périodiques de disponibilité du verre et de la résine.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché européen des systèmes d'administration de médicaments injectables couvre la valeur des produits et systèmes d'administration injectables utilisés pour administrer des médicaments par injection dans les pays européens, y compris l'usage hospitalier, en clinique et à domicile lorsque applicable.

Exclusions du périmètre : Nous excluons les voies d'administration non injectables, et nous ne comptons pas les produits d'administration de médicaments oraux, topiques ou uniquement par inhalation, même s'ils partagent des groupes de patients similaires.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs d'administration conventionnels de médicaments

- Dispositifs d'administration auto-injectables de médicaments

- Seringues préremplies

- Stylos injecteurs

- Auto-injecteurs

- Injecteurs sans aiguille

- Injecteurs portables

- Injecteurs intelligents connectés

- Dispositifs d'administration implantables de médicaments

- Pompes de perfusion (sous-cutanées)

- Systèmes à micro-aiguilles

- Par application thérapeutique

- Maladies cardiovasculaires

- Diabète

- Oncologie

- Maladies auto-immunes

- Hépatite

- Gestion de la douleur

- Maladies infectieuses et vaccins

- Autres

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées

- Établissements de soins de santé à domicile

- Centres de chirurgie ambulatoire

- Pharmacies en ligne

- Par matière première

- Verre borosilicaté

- Plastiques (COP/COC, PP, PC)

- Polymères durables/biodégradables

- Pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par une recherche documentaire pour fixer les limites, construire la cartographie des pays et recueillir les signaux de base de l'offre et de la demande qui influencent l'utilisation des injectables en Europe. Les sources publiques et officielles généralement consultées incluent les tableaux de santé et de commerce d'Eurostat, les mises à jour sur les produits et la sécurité de l'Agence européenne des médicaments, les statistiques de santé de l'OCDE, les indicateurs de santé de l'Organisation mondiale de la santé Europe, ainsi que les ministères de la santé nationaux et les organismes de remboursement.

Nous ajoutons ensuite des documents complémentaires tels que les rapports annuels, les présentations aux investisseurs et la couverture médiatique fiable pour suivre les lancements de produits, les annonces d'expansion de capacité et les évolutions dans l'utilisation des thérapies. Lorsqu'une cohérence est nécessaire entre les marchés, des abonnements payants pour les données financières d'entreprise, les actualités et données financières, et les bases de données de brevets sont utilisés pour vérifier les calendriers et l'orientation de l'adoption technologique. Les sources documentaires citées ci-dessus sont illustratives, et d'autres références sont également utilisées pour la collecte de données, la validation et la clarification des lacunes.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour valider ce que les données documentaires ne peuvent pas entièrement expliquer, en particulier concernant la répartition des dispositifs, les schémas de canaux et l'évolution des prix sur les principaux marchés européens. Nous interrogeons et sondons des parties prenantes parmi les fabricants, les distributeurs et les structures de soins, et nous vérifions les données entre l'Europe occidentale et l'Europe méridionale afin de réduire la dépendance à une vision d'un seul pays.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Directeurs (CXOs) : 19 % | |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs de plus petite taille : 22 % | Managers : 46 % |

Dimensionnement et prévision du marché

Le modèle de dimensionnement utilise une structure descendante et ascendante dans un ordre pratique. Du côté descendant, les signaux de dépenses de santé, l'adoption des thérapies injectables et les bassins de demande au niveau des pays sont reconstitués en une vision de valeur pour les systèmes d'administration de médicaments injectables en Europe, puis les totaux sont répartis en utilisant la répartition observée des dispositifs et des cadres d'utilisation.

Pour maintenir un résultat réaliste, nous corroborons les totaux avec des vérifications ascendantes sélectionnées, telles que des fourchettes de prix de vente moyen (ASP) échantillonnées par formats de dispositifs clés, des proxies de volume issus des cadres de traitement, et des vérifications auprès des fournisseurs et canaux partagées lors des entretiens. Les données que nous testons habituellement incluent l'intensité de traitement des maladies chroniques, la pénétration des biologiques là où les injections sont la norme, la part de l'auto-administration, la répartition hôpital versus ambulatoire, et la progression attendue de l'ASP influencée par la répartition et les cycles d'approvisionnement. Les prévisions sont construites à l'aide d'analyses de scénarios, où les hypothèses de base sont alignées sur les attentes des experts concernant la vitesse d'adoption et la tarification, puis soumises à des tests de résistance en cas de changements politiques ou de remboursement. Si un pays ou une gamme de produits présente une visibilité publique limitée, nous traitons les lacunes en utilisant des parts de répartition par approximation issues de marchés similaires, puis nous revalidons via des appels de suivi.

Validation des données et cycle de mise à jour

Les résultats du modèle sont validés par plusieurs vérifications afin que le chiffre final ne dépende pas d'un seul type de source. Nous comparons les résultats à des signaux indépendants tels que l'activité réglementaire, les marqueurs de demande par pays et les publications financières, et nous examinons les anomalies avant validation finale.

Si les écarts sont importants au niveau du pays ou du sous-périmètre, les hypothèses sont révisées et les experts concernés sont recontactés pour confirmer ce qui a changé et pourquoi. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient sensiblement les volumes, les prix ou l'accès. Avant la livraison, un nouveau passage d'analyste est effectué afin que le résultat reflète les informations les plus récentes disponibles.

Taille du marché européen des systèmes d'administration de médicaments injectables selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes d'administration de médicaments injectables en Europe apparaissent souvent différentes, car les limites de périmètre ne sont pas définies de la même manière selon les éditeurs, et parce que les hypothèses de tarification et les choix de couverture par pays varient. Des différences apparaissent également lorsque les années de référence ne correspondent pas, ou lorsque le calendrier de conversion des devises et le traitement de l'inflation ne sont pas clairement indiqués.

Les signaux d'achats hospitaliers et les schémas d'utilisation des thérapies au niveau des pays sont utilisés pour maintenir l'estimation de Mordor Intelligence ancrée à un bassin de demande injectable cohérent sur les principaux marchés européens, plutôt que d'être guidée par une vision étroite limitée aux dispositifs. Certaines sources ne rapportent qu'un sous-ensemble de dispositifs d'administration, tandis que d'autres appliquent une répartition et une trajectoire d'ASP plus conservatrices, ce qui peut réduire le total pour la même année.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 213,80 milliards USD (2025) | |

| Cabinet d'analyse sectorielle A | 166,90 milliards USD (2025) | Reflète souvent un périmètre comptabilisé plus restreint et des hypothèses de répartition des dispositifs et des thérapies plus conservatrices pour l'année de référence, ce qui réduit la valeur captée par rapport à une vision plus large de l'administration injectable dans l'ensemble des cadres de soins. |

| Bureau de recherche B | 140,08 milliards USD (2023) | Utilise une année de référence antérieure et rapporte en millions USD, avec une couverture qui semble davantage centrée sur les dispositifs, et le décalage d'année ainsi que le calendrier d'ASP différent rendent les comparaisons directes plus faibles par rapport à une valeur de 2025. |

Le tableau montre que l'écart s'explique principalement par les limites de périmètre, l'alignement de l'année de référence, et la manière dont l'ASP et la répartition sont intégrés dans le modèle. En maintenant des étapes traçables jusqu'aux indicateurs de demande par pays, puis en confirmant la répartition et la tarification par des entretiens, le chiffre final reste pratique à utiliser et plus facile à actualiser au fil du temps.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen de l'administration injectable de médicaments ?

La taille du marché européen de l'administration injectable de médicaments a atteint 232,0 milliards USD en 2026 et devrait progresser vers 349,1 milliards USD d'ici 2031.

À quelle vitesse le marché croît-il ?

De 2026 à 2031, le marché devrait croître à un TCAC de 8,52 %, porté par les auto-injectables, l'adoption des biosimilaires et les modèles de soins à domicile.

Quelle catégorie de dispositifs se développe le plus rapidement ?

Les plateformes auto-injectables, y compris les pompes portables sur le corps, progressent à un TCAC de 11,85 % alors que les patients et les payeurs préfèrent l'administration à domicile.

Quel domaine thérapeutique affiche la dynamique de croissance la plus élevée ?

L'oncologie est en tête avec un TCAC de 9,75 %, grâce aux inhibiteurs de points de contrôle immunitaire sous-cutanés et aux conjugués anticorps-médicament.

Quel pays enregistrera la croissance des revenus la plus rapide ?

L'Italie devrait afficher un TCAC de 9,32 % jusqu'en 2031, les quotas régionaux de biosimilaires élargissant l'accès aux biologiques dans le sud.

Quelles tendances en matière de matériaux façonnent la conception future des dispositifs ?

Les polymères durables à base d'oléfines cycliques sont la matière première à la croissance la plus rapide, portés par les mandats de recyclage de l'UE et des profils de stabilité des protéines supérieurs.

Dernière mise à jour de la page le: