Taille et part du marché des dispositifs d'administration injectable de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

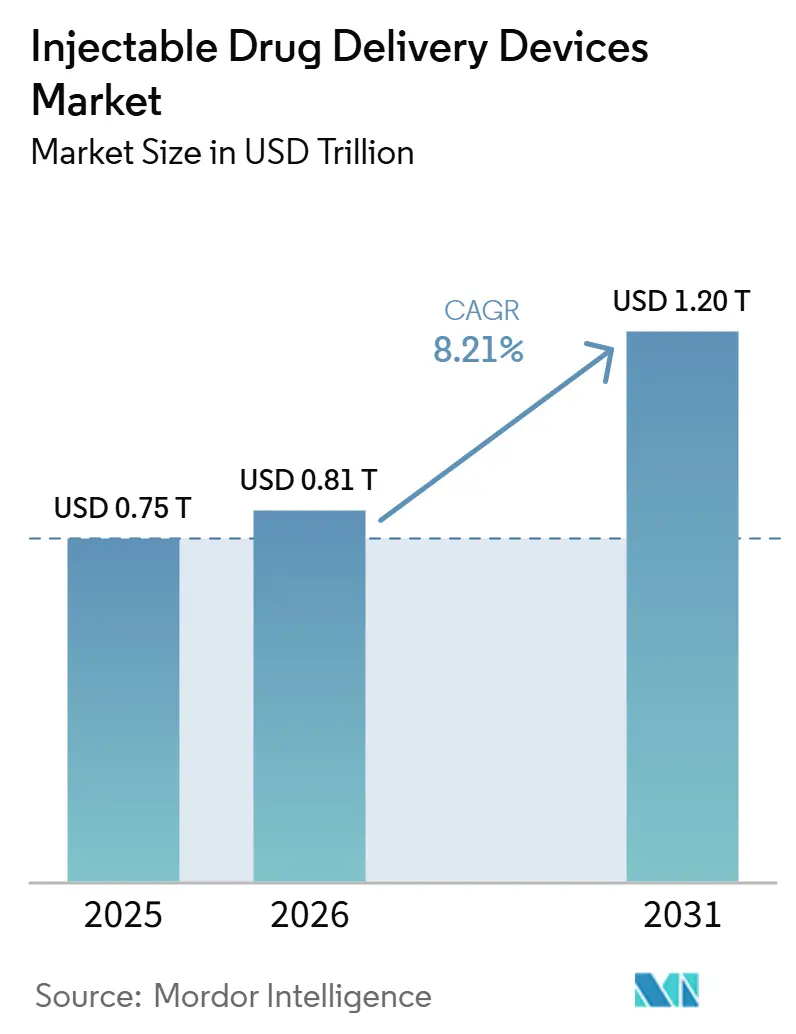

| Taille du Marché (2026) | 0.81 Trillions de dollars américains |

| Taille du Marché (2031) | 1.20 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'administration injectable de médicaments par Mordor Intelligence

La taille du marché des dispositifs d'administration injectable de médicaments est projetée à 0,75 billion USD en 2025, 0,81 billion USD en 2026, et devrait atteindre 1,20 billion USD d'ici 2031, avec un CAGR de 8,21 % de 2026 à 2031.

La croissance robuste est portée par trois évolutions structurelles : un pipeline de biologiques plus important exigeant des formats parentéraux, un mouvement clair des soins en milieu hospitalier vers l'auto-administration à domicile, et une numérisation rapide des dispositifs qui renforce l'observance et la collecte de données. Les entreprises pharmaceutiques intègrent désormais la planification de l'administration dès les premières phases du développement des médicaments, car la bonne plateforme raccourcit le délai d'atteinte du pic de ventes et réduit les frictions avec les payeurs. Les investissements dans les injecteurs connectés augmentent également, les payeurs liant le remboursement aux résultats en vie réelle. Sur le plan concurrentiel, les dispositifs connectés portables protégés par des brevets, les formats préremplis en polymère et les offres de services centrées sur les dispositifs créent de nouvelles barrières à l'entrée tout en élargissant la collaboration entre les promoteurs de médicaments et les fabricants de dispositifs spécialisés.

Points clés à retenir

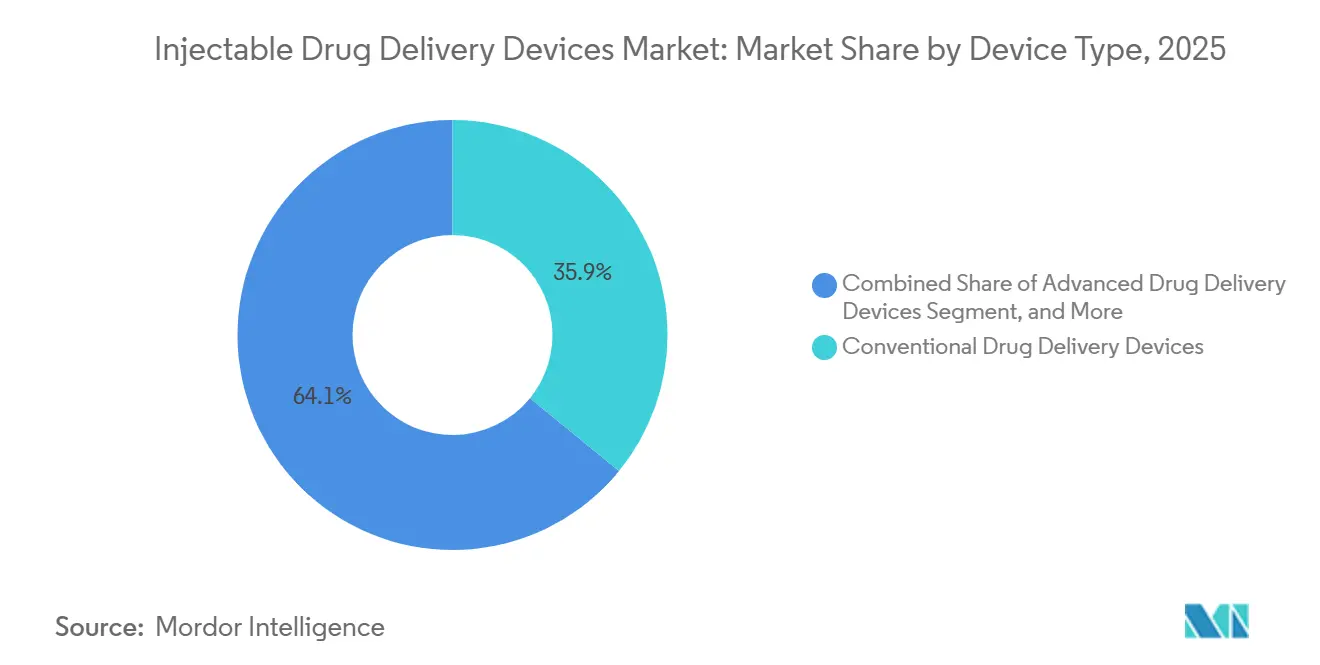

- Par type de dispositif, les dispositifs d'administration avancée de médicaments ont dominé avec une part de revenus de 35,90 % en 2025 ; les dispositifs d'administration avancée de médicaments devraient progresser à un CAGR de 11,77 % jusqu'en 2031.

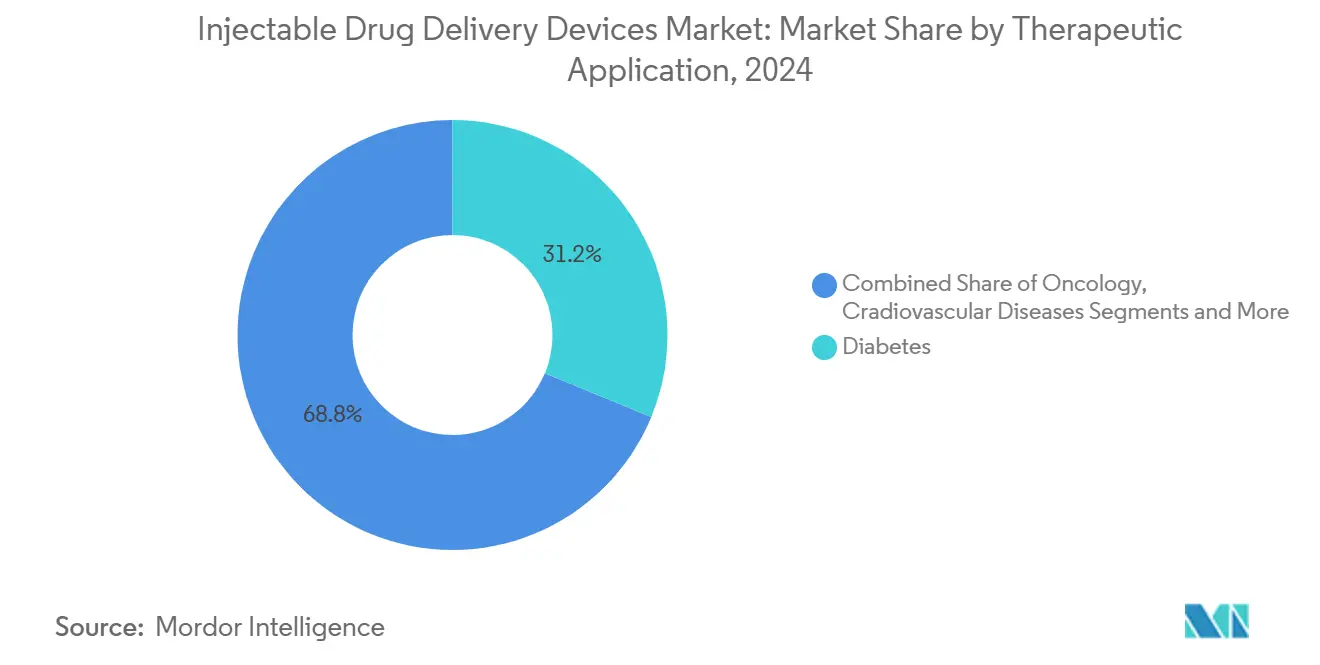

- Par application thérapeutique, le diabète représentait 31,23 % de la part du marché des dispositifs d'administration injectable de médicaments en 2025, tandis que l'oncologie se développe à un CAGR de 11,47 % jusqu'en 2031.

- Par utilisabilité, les injecteurs jetables ont dominé avec une part de revenus de 48,56 % en 2025 et devraient croître à un CAGR de 9,23 % jusqu'en 2031.

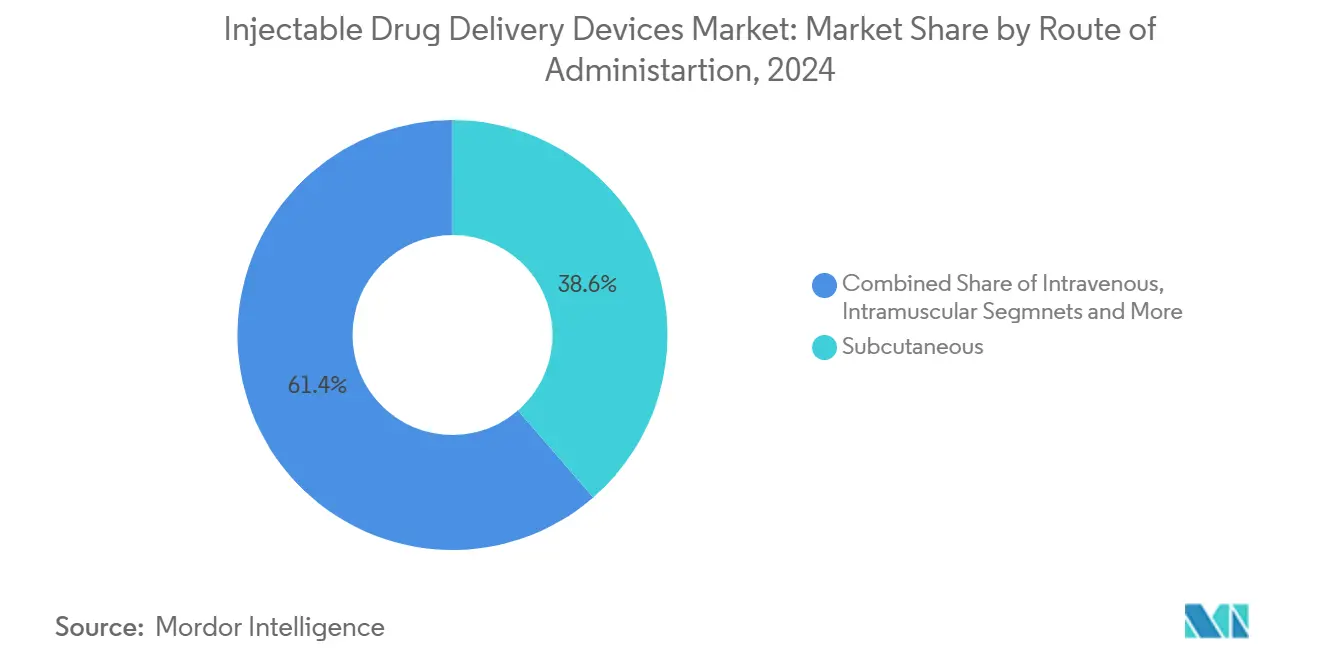

- Par voie d'administration, l'administration sous-cutanée détenait une part de 38,64 % en 2025, tandis que l'administration intraveineuse devrait se développer à un CAGR de 8,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les centres chirurgicaux ambulatoires détenaient 45,07 % de la taille du marché des dispositifs d'administration injectable de médicaments en 2025, tandis que les soins à domicile devraient connaître la croissance la plus rapide à un CAGR de 10,30 % sur 2026-2031.

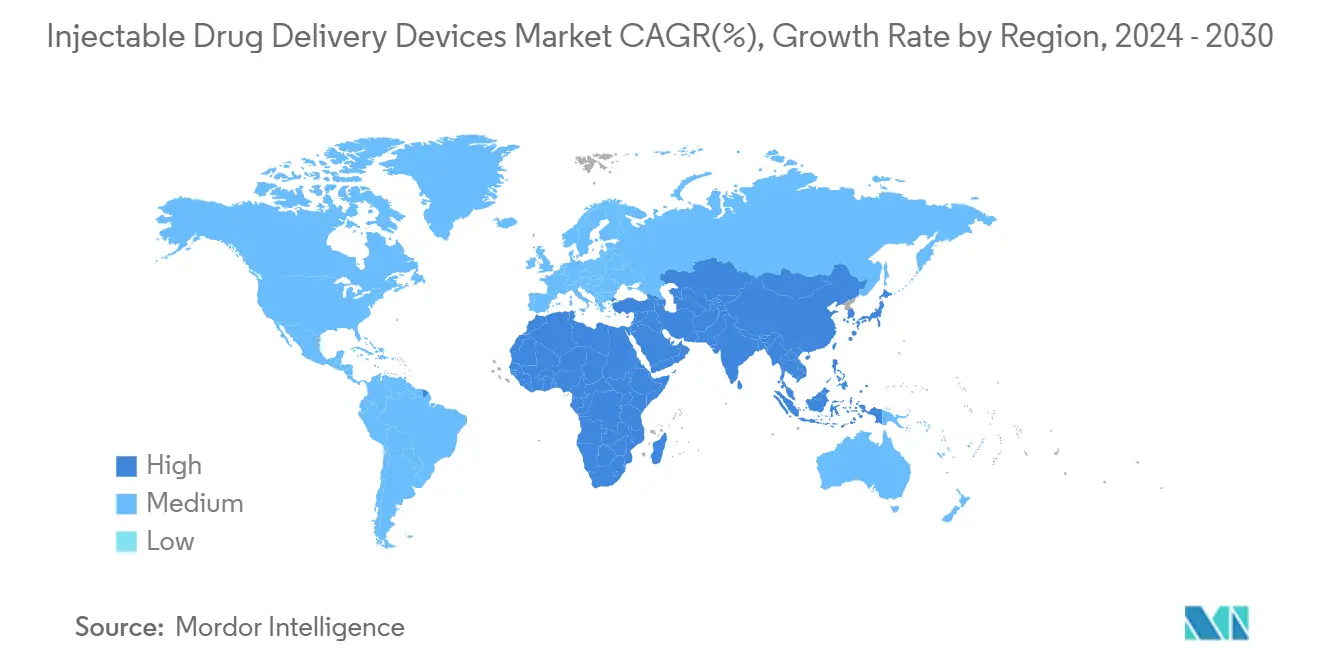

- Par géographie, l'Amérique du Nord a dominé avec une part de 42,63 % en 2025 ; l'Asie-Pacifique devrait afficher le CAGR le plus élevé de 9,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des dispositifs d'administration injectable de médicaments

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Popularité croissante de l'auto-administration soutenue par des outils numériques d'observance | +2.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion du pipeline de produits biologiques de grande molécule nécessitant une administration parentérale | +1.8% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Transfert des soins de l'hôpital au domicile stimulant la demande d'injecteurs portables | +1.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Forte charge des maladies chroniques | +1.7% | Mondial, amplifiée dans les sociétés vieillissantes | Long terme (≥ 4 ans) |

| Développement de dispositifs injectables à technologie avancée | +1.2% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Intensification des initiatives mondiales de vaccination | +1.1% | Mondial, influence plus grande dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante de l'auto-administration soutenue par des outils numériques d'observance

Les injecteurs connectés intelligents suivent désormais les doses, envoient des rappels et synchronisent les données avec les équipes soignantes, améliorant l'observance jusqu'à 32 % et réduisant les visites en clinique de 41 %. L'utilisation à domicile réduit les hospitalisations dans la gestion des maladies chroniques jusqu'à 30 %, ce qui est attrayant pour les payeurs. Les pionniers tels qu'Enable Injections ont montré que les dispositifs portables pratiques sans les mains améliorent la persistance sans compromettre la stabilité du médicament. Les coûts technologiques baissent, élargissant l'adoption au-delà des produits biologiques haut de gamme. En conséquence, le marché des dispositifs d'administration injectable de médicaments gagne en volume incrémental tout en faisant évoluer les mix de revenus vers des logiciels à valeur ajoutée et des services de données.

Expansion du pipeline de produits biologiques de grande molécule nécessitant une administration parentérale

Sept des dix médicaments les plus vendus en 2024 étaient des produits biologiques administrés par injection, et les prévisions indiquent neuf sur dix d'ici 2029 avec une valeur combinée du pipeline de 168 milliards USD. Les anticorps monoclonaux visqueux et les conjugués anticorps-médicament nécessitent des dispositifs de plus grand volume ou portables sur le corps, stimulant l'innovation dans les matériaux et les mécanismes d'entraînement. Étant donné que le choix du mode d'administration influence désormais l'accès au formulaire, les promoteurs de médicaments s'associent tôt avec des spécialistes des dispositifs pour co-développer des plateformes clés en main, augmentant ainsi les coûts de changement pour les concurrents et prolongeant les cycles de vie des produits.

Transfert des soins de l'hôpital au domicile stimulant la demande d'injecteurs portables

Les systèmes de santé visent des réductions de coûts de 15 à 30 % lorsque les thérapies migrent vers les domiciles des patients, et les injecteurs portables facilitent cette transition pour les médicaments en oncologie et en immunologie. Ces dispositifs gèrent des volumes autrefois limités aux perfusions intraveineuses, permettant aux payeurs d'éviter le temps en fauteuil et les frais généraux des centres de perfusion. Les données sur les préférences des patients montrent une satisfaction plus élevée avec l'administration à domicile, renforçant les tendances d'adoption. Par conséquent, le marché des dispositifs d'administration injectable de médicaments connaît une croissance de volume plus rapide dans les lignes de segment portables sur le corps et une augmentation des revenus après-vente provenant des consommables et des licences logicielles.

Forte charge des maladies chroniques

La Fédération Internationale du Diabète recense 588,7 millions d'adultes vivant avec le diabète en 2024, avec une tendance à 852,5 millions d'ici 2050.[1]Fédération Internationale du Diabète, "Atlas du Diabète FID 2025," idf.orgLe diabète représente déjà 31,23 % de la demande, et les troubles oncologiques, auto-immuns et lipidiques combinés progressent à un TCAC de 9 à 11 %, soutenant un volume élevé de dispositifs. Les plateformes d'auto-injection réduisent les coûts annuels de santé aux États-Unis de 12 à 15 milliards USD grâce à moins de visites en clinique.[2]Administration américaine des aliments et des médicaments, "Résultats essentiels de l'administration de médicaments pour les dispositifs destinés à administrer des médicaments et des produits biologiques," fda.gov Les fabricants de dispositifs répondent avec des produits combinés qui lient une franchise médicamenteuse à un injecteur propriétaire, maintenant la valeur dans la durée de la licence et décourageant l'érosion générique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque d'infections et autres complications liées à l'utilisation | -1.2% | Mondial, plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes | -0.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Disponibilité de méthodes alternatives d'administration de médicaments | -0.7% | Marchés développés | Long terme (≥ 4 ans) |

| Volatilité des prix et pénuries périodiques de polymères cycliques oléfiniques de qualité médicale et de verre borosilicaté | -0.8% | Mondial, plus fort là où la capacité de fabrication est limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque d'infections et autres complications liées à l'utilisation

Les professionnels de santé signalent encore 385 000 blessures par objets tranchants par an aux États-Unis. Les injecteurs portables présentent des taux de complications de 5 à 8 % en raison de réactions cutanées, ce qui incite les régulateurs à exiger une surveillance post-commercialisation. Les entreprises de dispositifs consacrent désormais 1,2 milliard USD par an à l'innovation en matière de sécurité, avec des revêtements antimicrobiens et des prototypes sans aiguille visant à atténuer ces risques.

Exigences réglementaires strictes

La règle de la FDA de 2024 sur les tests développés en laboratoire augmente les coûts de documentation et de conformité pour les produits combinés, prolongeant les délais de développement jusqu'à 18 mois.[3]Registre fédéral américain, "Règle finale du système de paiement prospectif pour les soins ambulatoires hospitaliers," federalregister.gov La réglementation européenne sur les dispositifs médicaux ajoute des exigences divergentes, augmentant les coûts de lancement mondial et réduisant les marges des petits innovateurs. Des initiatives d'harmonisation existent mais progressent lentement, maintenant ce frein pertinent à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : la domination des formats préremplis face à la montée rapide des dispositifs portables

Les dispositifs d'administration avancée de médicaments représentent 35,90 % du marché des dispositifs d'administration injectable de médicaments en 2025, portés par leur polyvalence dans les classes thérapeutiques et un avantage de réduction des erreurs de 60 % par rapport aux systèmes flacon-seringue. Le verre cède progressivement des parts aux polymères d'oléfines cycliques qui résistent aux bris et minimisent les interactions avec l'huile de silicone, des caractéristiques appréciées en oncologie et dans les biologiques autoimmuns. La demande unitaire augmente à mesure que les biosimilaires élargissent l'accès des patients. Le passage aux polymères facilite également la montée en puissance de la fabrication grâce à des taux de casse plus faibles lors des opérations de remplissage-finition. Les dispositifs d'administration avancée de médicaments, bien que plus modestes en 2025, progressent à un CAGR de 11,77 %. Ces systèmes portables gèrent des formulations à haute viscosité et des volumes allant jusqu'à 20 mL, permettant l'administration sous-cutanée de médicaments autrefois limités à la perfusion intraveineuse. Les modules de connectivité enregistrent des données d'observance horodatées, ouvrant la voie à des contrats de paiement à la performance.

Le terrain concurrentiel se joue sur l'ingénierie des facteurs humains. Les entreprises mettent en avant des pressions intuitives, des clics audibles ou des retours tactiles confirmant la fin de la dose. Les variantes intelligentes enregistrent les événements de dosage et s'intègrent aux dossiers de santé électroniques, créant des actifs de données qui renforcent les négociations avec les payeurs. Les dispositifs portables sur mesure liés à des licences de médicament unique resserrent le contrôle de l'écosystème, fidélisant les utilisateurs à la marque d'origine et prolongeant les revenus sur le cycle de vie. Collectivement, ces dynamiques maintiennent l'expansion du marché des dispositifs d'administration injectable de médicaments même lorsque des voies alternatives émergent.

Par application thérapeutique : les maladies chroniques comme ancre, l'oncologie accélère

Le diabète représente 31,23 % des revenus de 2025, l'insuline injectable et les agonistes des récepteurs GLP-1 restant au cœur du contrôle glycémique. Les dépôts d'hydrogel émergents pourraient réduire la fréquence des injections à une fois par trimestre, améliorant l'observance et élargissant l'adoption mondiale.[4]École de Médecine de l'Université Stanford, "Le Dépôt d'Hydrogel Injectable Prolonge l'Activité du GLP-1," stanford.edu Les indications d'obésité augmentent encore les volumes à mesure que les prescriptions de sémaglutide progressent. L'oncologie, enregistrant un CAGR de 11,47 %, bénéficie d'un pipeline croissant d'anticorps monoclonaux et de conjugués anticorps-médicament. Les reformulations sous-cutanées raccourcissent les temps de présence en clinique et améliorent la qualité de vie des patients, renforçant la trajectoire de croissance de la taille du marché des dispositifs d'administration injectable de médicaments dans ce segment.

Les maladies auto-immunes telles que la polyarthrite rhumatoïde suivent de près, les biologiques injectables passant de l'hôpital au domicile. Les antiviraux à longue durée d'action comme le lénacapavir injectable sont sur le point de transformer la prévention du VIH en condensant les pilules quotidiennes en injections semestrielles. La résurgence de la cardiologie s'articule autour des inhibiteurs de PCSK9 hypolipidémiants administrés toutes les deux à quatre semaines, offrant des alternatives aux patients intolérants aux statines. Cette diversité soutient une utilisation régulière des dispositifs même lorsque les domaines thérapeutiques individuels fluctuent.

Par utilisabilité : la commodité des dispositifs jetables face à la durabilité des dispositifs réutilisables

Les injecteurs jetables dominent avec une part de revenus de 48,56 % en 2025, car ils réduisent le risque d'infection et suppriment les étapes de nettoyage, des facteurs essentiels dans la vaccination à grande échelle et les soins aigus. La production de masse a fait baisser les coûts unitaires, établissant un prix acceptable pour un déploiement à usage unique dans les maladies chroniques. L'empreinte environnementale suscite cependant un examen attentif : environ 16 milliards de dispositifs jetables entrent chaque année dans les flux de déchets médicaux. Les régulateurs et les payeurs en Europe prennent désormais en compte les coûts sur l'ensemble du cycle de vie, orientant les achats vers des options plus écologiques.

Les systèmes réutilisables gagnent du terrain à mesure que les mandats de durabilité se renforcent. Les conceptions modernes intègrent le chargement automatique des cartouches et des aiguilles à rétraction automatique, les rendant aussi faciles à utiliser que les dispositifs jetables. Bien que le capital initial soit plus élevé, le coût par dose à long terme diminue, ce qui convient aux schémas thérapeutiques chroniques. Les capteurs numériques intégrés dans les poignées réutilisables suivent l'utilisation tout au long de la durée de vie, émettant des signaux lorsque la maintenance ou le remplacement de pièces est nécessaire, réduisant ainsi le risque de défaillance du dispositif. Les engagements climatiques croissants suggèrent que la réutilisation capturera une part supplémentaire, soutenant la diversification du marché des dispositifs d'administration injectable de médicaments.

Par voie d'administration : le passage à la voie sous-cutanée remodèle l'administration

L'administration sous-cutanée (SC) dépasse régulièrement les alternatives intraveineuses (IV) car elle combine le confort du patient avec la compatibilité pour l'auto-administration, détenant une part de 38,64 % en 2025. La reformulation des anticorps monoclonaux IV en variantes SC élimine les fauteuils de perfusion et élargit l'accès dans les zones à ressources limitées. L'hyaluronidase humaine recombinante améliore l'absorption SC et permet des doses plus importantes. La technologie à jet sans aiguille montre également des promesses en atténuant la douleur et les déchets d'objets tranchants.

L'administration intramusculaire (IM) conserve sa primauté dans les programmes de vaccination en raison d'une absorption prévisible et d'une technique simple — des attributs renforcés lors des campagnes mondiales contre la COVID-19. Des innovations telles que les aiguilles à paroi ultra-mince réduisent l'espace mort et permettent d'économiser jusqu'à 20 % du volume de vaccin par flacon. L'administration IV reste irremplaçable dans les urgences nécessitant une exposition systémique rapide, mais sa part du marché des dispositifs d'administration injectable de médicaments se rétrécit progressivement à mesure que les voies alternatives arrivent à maturité.

Par utilisateur final : poids institutionnel et montée des soins à domicile

Les hôpitaux et les centres chirurgicaux ambulatoires ont sécurisé 45,07 % de la taille du marché des dispositifs d'administration injectable de médicaments en 2025, car ils gèrent des biologiques complexes, délivrent des thérapies à réponse rapide et satisfont aux exigences de traçabilité. Les modèles de paiement basés sur la valeur encouragent des séjours hospitaliers plus courts, mais les établissements restent essentiels pour l'initiation des traitements à haut risque. Ils servent également de centres de formation qui préparent les patients à l'utilisation à domicile, soutenant ainsi la demande de dispositifs.

Les environnements de soins à domicile, affichant un CAGR de 10,30 %, progressent grâce à la télésanté, aux incitations des payeurs et à la préférence des consommateurs pour le confort. Les injecteurs connectés permettent aux cliniciens de surveiller l'observance à distance, en intervenant lorsque des écarts apparaissent. Les cliniques spécialisées occupent le terrain intermédiaire, offrant une expertise axée sur la maladie tout en adoptant des injecteurs avancés adaptés aux flux de travail ambulatoires. Ensemble, ces utilisateurs finaux maintiennent des volumes de dispositifs élevés et diversifient les sources de revenus au sein du marché des dispositifs d'administration injectable de médicaments.

Analyse géographique

L'Amérique du Nord détient 42,63 % des revenus mondiaux en 2025, soutenue par un remboursement robuste, une forte R&D en matière de dispositifs et l'approbation par la FDA de 50 nouveaux médicaments nécessitant pour la plupart une administration avancée. Les récentes règles de paiement de la CMS ajoutent une augmentation de taux de 2,9 % pour les dispositifs éligibles, stimulant davantage l'adoption. La dynamique d'investissement est visible dans l'acquisition par Novo Nordisk de trois usines de remplissage-finition pour sécuriser la capacité GLP-1. Ces mouvements confirment un leadership soutenu sur le marché des dispositifs d'administration injectable de médicaments.

L'Europe se classe deuxième par les revenus, distinguée par des mandats de durabilité qui accélèrent le passage vers des injecteurs réutilisables et des matériaux à faible empreinte carbone. La mise en œuvre du Règlement européen sur les dispositifs médicaux renforce l'assurance qualité mais allonge les délais de lancement. L'Agence européenne des médicaments rendra obligatoire le signalement des pénuries sur sa plateforme centrale à partir de février 2025, renforçant la transparence de la chaîne d'approvisionnement. Le Royaume-Uni et l'Allemagne sont en tête de la croissance, aidés par une forte adoption des technologies du diabète.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,30 % jusqu'en 2031. La prévalence du diabète et des maladies cardiovasculaires s'intensifie avec l'urbanisation et le vieillissement. La Chine et l'Inde canalisent les incitations politiques vers la fabrication nationale de biologiques et d'injecteurs, déplaçant le centre de gravité concurrentiel vers l'est. Le Japon capitalise sur l'ingénierie de précision pour fournir des dispositifs portables haut de gamme. L'expansion de l'assurance privée régionale élargit l'accès des patients aux dispositifs connectés à prix plus élevé, renforçant la dynamique sur le marché des dispositifs d'administration injectable de médicaments.

Paysage concurrentiel

Les dix premiers fournisseurs captent plus de la moitié des revenus, conférant au secteur un profil de concentration modéré. Les leaders combinent l'intégration médicament-dispositif, la profondeur réglementaire et la production à grande échelle de contenants en polymère et en verre. Les concurrents de niveau intermédiaire se taillent des niches dans les patchs à micro-aiguilles, les jets sans aiguille et les plateformes d'observance uniquement numériques. L'intensité concurrentielle augmente à mesure que les entreprises pharmaceutiques intègrent verticalement des actifs d'administration pour protéger leurs franchises de produits biologiques ; l'achat par Novo Nordisk de sites Catalent pour 11 milliards USD illustre cette tendance.

La différenciation repose désormais sur la conception centrée sur l'utilisateur, la connectivité et la génération de preuves en conditions réelles. Les entreprises intègrent des puces Bluetooth ou NFC dans les dispositifs portables, créant des pipelines de données qui soutiennent le remboursement basé sur les résultats. La propriété intellectuelle autour des systèmes d'entraînement, des technologies de fermeture des contenants et des algorithmes logiciels présente de nouvelles couches de défensabilité. Les fusions et les accords de licence accélèrent l'entrée dans ces zones à forte croissance, illustrées par le partenariat de BD avec Ypsomed qui associe une seringue préremplissable à haut débit à un auto-injecteur capable de gérer des produits biologiques de 15 cP.

L'optimisation des coûts reste essentielle. Les fabricants diversifient l'approvisionnement en matériaux pour contrer la volatilité des marchés des polymères cycliques oléfiniques et du verre borosilicaté. L'investissement dans des centres régionaux de remplissage-finition raccourcit les délais et répond aux politiques de localisation. Collectivement, ces stratégies maintiennent les réserves de bénéfices même lorsque la pression sur les prix augmente dans les marchés d'appels d'offres et que des voies d'administration alternatives émergent, préservant la résilience du marché des dispositifs d'administration injectable de médicaments.

Leaders du secteur des dispositifs d'administration injectable de médicaments

Becton, Dickinson and Company

Gerresheimer AG

West Pharmaceutical Services Inc.

Terumo Corporation

SHL Medical AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Novo Holdings a investi dans SCHOTT Poonawalla pour étendre la capacité d'emballage injectable haut de gamme

- Mai 2025 : Amneal Pharmaceuticals s'est associé à ApiJect Systems pour développer les injectables préremplis à base de BFS sur le site d'Amneal à New York

- Mai 2025 : Zydus Lifesciences a obtenu l'approbation de la FDA pour les seringues préremplies d'acétate de glatiramère aux concentrations de 20 mg/mL et 40 mg/mL

- Avril 2025 : B. Braun a reçu l'autorisation de la FDA pour la Pipéracilline/Tazobactam dans son système DUPLEX, avec des plans de lancement en cours

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des dispositifs d'administration de médicaments injectables comme les revenus générés par le matériel conçu à cet effet, les seringues, les systèmes préremplis en verre ou en polymère, les stylos et auto-injecteurs, les jets sans aiguille et les injecteurs portables sur le corps qui introduisent des thérapeutiques par voies intraveineuse, intramusculaire ou sous-cutanée. Les dispositifs intégrés dans les pompes à perfusion ambulatoires ne sont comptabilisés que lorsque leur fonction principale est l'administration de médicaments à un seul patient.

Exclusion du périmètre : les formulations pharmaceutiques conditionnées, les services de remplissage-finition en vrac et les consommables auxiliaires tels que les gants ou les compresses sont exclus du modèle.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs d'administration conventionnels

- Seringues et aiguilles

- Flacons et ampoules

- Dispositifs d'administration avancés

- Seringues préremplies

- Cylindre en verre

- Cylindre en polymère

- Stylos injecteurs

- Auto-injecteurs

- Auto-injecteurs jetables

- Auto-injecteurs réutilisables

- Injecteurs sans aiguille

- Injecteurs portables

- Autres types avancés

- Seringues préremplies

- Dispositifs d'administration conventionnels

- Par application thérapeutique

- Diabète

- Oncologie

- Troubles auto-immuns

- Maladies cardiovasculaires

- Maladies infectieuses (hépatite, VIH, etc.)

- Gestion de la douleur

- Autres (troubles hormonaux, maladies rares et orphelines et autres)

- Par utilisabilité

- Injecteurs jetables

- Injecteurs réutilisables

- Par voie d'administration

- Sous-cutanée

- Intramusculaire

- Intraveineuse

- Autres (intradermique, intravitréen, etc.)

- Par utilisateur final

- Hôpitaux et centres chirurgicaux ambulatoires

- Soins à domicile

- Cliniques spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont tenu des entretiens structurés avec des ingénieurs en dispositifs médicaux, des responsables des achats hospitaliers en Amérique du Nord, en Europe et en Asie, ainsi que des dirigeants de fabricants sous contrat. De courtes enquêtes en ligne auprès d'endocrinologues et d'infirmières en oncologie ont permis de valider les cycles de remplacement des injecteurs et les ratios d'observance en conditions réelles, comblant ainsi les lacunes laissées par les données secondaires.

Recherche documentaire

Nous avons commencé par cartographier l'univers des dispositifs à l'aide de jeux de données ouverts provenant du portail 510(k) de la FDA américaine, des enregistrements EUDAMED, des codes d'expédition UN Comtrade et des fichiers de sorties hospitalières de l'OCDE ; ces sources ont ancré les flux de production et de commerce. Les tableaux de prévalence du diabète issus de l'Atlas IDF, les journaux d'approbation des biologiques publiés par l'EMA et les comptages de brevets Questel ont aidé notre équipe à évaluer la demande sous-jacente. Les rapports 10-K des entreprises, les présentations aux investisseurs et les notes d'associations professionnelles telles que MedTech Europe ont ensuite guidé les fourchettes de prix de vente moyens et les capacités de nouvelles lignes. Les sources mentionnées sont données à titre illustratif ; de nombreux autres documents publics ont enrichi et recoupé la base de preuves.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la production et du commerce a établi la base de référence 2025 et a été soumise à des tests de résistance avec une consolidation ascendante ciblée des revenus des fournisseurs. Des variables clés telles que la base installée de stylos injecteurs, l'incidence des maladies chroniques, la cadence de lancement des biologiques, les volumes de visites de perfusion à domicile et les prix moyens des seringues préremplies alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les données divulguées étaient manquantes, des estimations médianes ont été interpolées à partir de tendances sur trois ans et modérées par les retours d'experts.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes et un contrôle automatisé des écarts par rapport aux références externes de prix et de volume. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des rappels majeurs, des approbations de médicaments blockbusters ou des fluctuations de devises notables avant la livraison aux clients.

Pourquoi notre référence sur les dispositifs d'administration de médicaments injectables est fiable

Les estimations publiées divergent souvent parce que certains éditeurs mélangent les revenus des formulations avec les ventes de matériel, appliquent des prix catalogue plutôt que des prix réalisés, ou actualisent leurs modèles de manière peu fréquente. C'est là que Mordor Intelligence gagne la confiance ; ses choix de périmètre rigoureux, sa mise à jour annuelle et sa modélisation à double approche offrent aux décideurs un étalon plus stable.

Les principaux facteurs d'écart comprennent les différentes listes de dispositifs, les hypothèses de prix, la couverture régionale et la cadence d'actualisation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 748,99 Mrd USD (2025) | Mordor Intelligence | - |

| 690,23 Mrd USD (2025) | Global Consultancy A | Wearables exclus ; prix issus de devis catalogue |

| 499,08 Mrd USD (2024) | Industry Journal B | Ne comptabilise que les stylos et auto-injecteurs ; géographie restreinte |

| 764,26 Mrd USD (2025) | Regional Consultancy C | Mélange les revenus des dispositifs et des formulations ; cycle de mise à jour de cinq ans |

Pris dans leur ensemble, la comparaison montre que notre modèle transparent et riche en variables fournit une base de référence équilibrée et reproductible sur laquelle les conseils d'administration peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs d'administration injectable de médicaments ?

Il s'établit à 0,81 billion USD en 2026 et est en bonne voie pour atteindre 1,20 billion USD d'ici 2031.

Quel type de dispositif détient la plus grande part de marché ?

Les dispositifs d'administration avancée de médicaments dominent avec une part de 35,90 % en 2025, grâce à leur polyvalence et à leurs avantages en matière de réduction des erreurs.

Quel domaine thérapeutique est l'utilisateur à la croissance la plus rapide des dispositifs injectables ?

L'oncologie affiche la croissance la plus élevée avec un CAGR de 11,47 % jusqu'en 2031, à mesure que les pipelines de biologiques s'élargissent.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique enregistre un TCAC de 9,30 %, portée par la prévalence croissante des maladies chroniques et l'amélioration de l'accès aux soins de santé.

Comment les technologies numériques influencent-elles le marché ?

Les injecteurs connectés améliorent l'observance jusqu'à 32 % et créent des flux de données qui soutiennent les modèles de soins basés sur la valeur.

Quel est le principal obstacle réglementaire pour les nouveaux dispositifs ?

Les règles mondiales divergentes pour les produits combinés prolongent les délais d'approbation jusqu'à 18 mois et augmentent les coûts de conformité.

Dernière mise à jour de la page le: