Taille et part de marché des auto-injecteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.42 Milliards de dollars |

| Taille du Marché (2031) | 28.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des auto-injecteurs par Mordor Intelligence

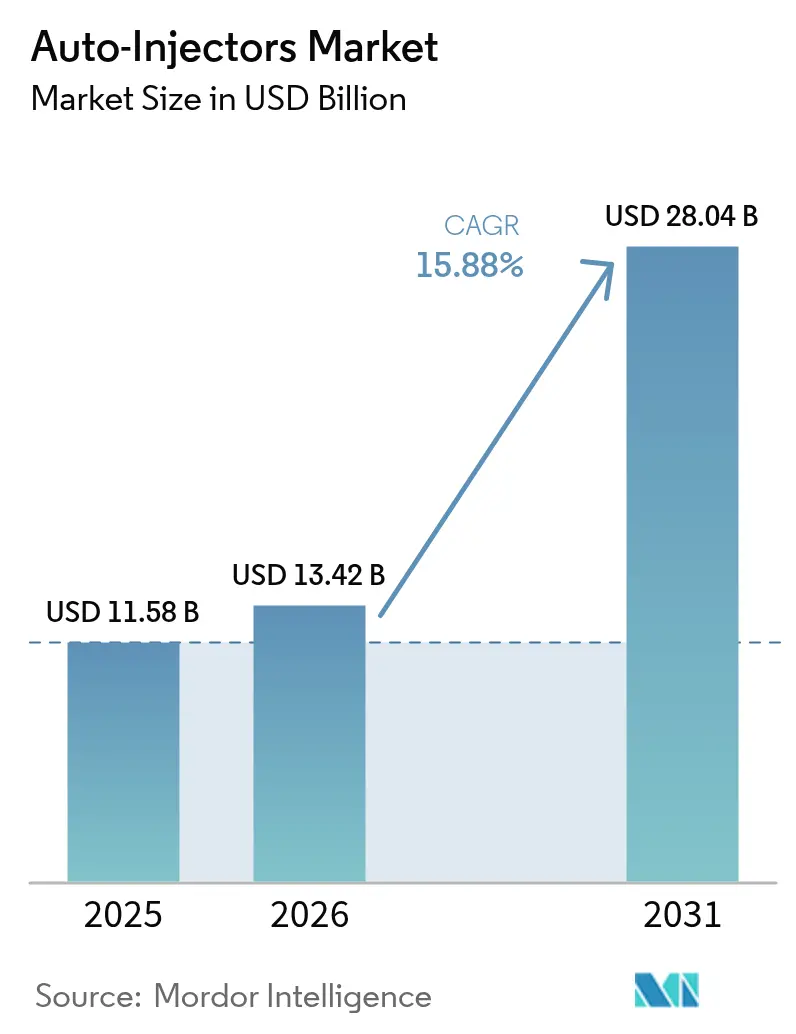

La taille du marché des auto-injecteurs devrait passer de 11,58 milliards USD en 2025 à 13,42 milliards USD en 2026 et devrait atteindre 28,04 milliards USD d'ici 2031, à un TCAC de 15,88 % sur la période 2026-2031. Le lancement croissant de médicaments biologiques, une population plus large atteinte de maladies chroniques et un virage décisif vers l'auto-administration se conjuguent pour stimuler la demande. Les autorités réglementaires approuvent de nouveaux formats à un rythme plus soutenu, comme en témoigne l'approbation en 2024 de la première alternative sans aiguille à l'épinéphrine en plus de trois décennies. Les stocks de préparation aux situations d'urgence, les ajouts de capacité de plusieurs milliards de dollars par les principaux fabricants et le soutien soutenu des payeurs aux thérapies de soins à domicile amplifient cette dynamique. Néanmoins, les pénuries de composants spécialisés et des règles plus strictes pour les dispositifs combinés soulignent la nécessité de chaînes d'approvisionnement résilientes et de contrôles qualité robustes.

Principaux enseignements du rapport

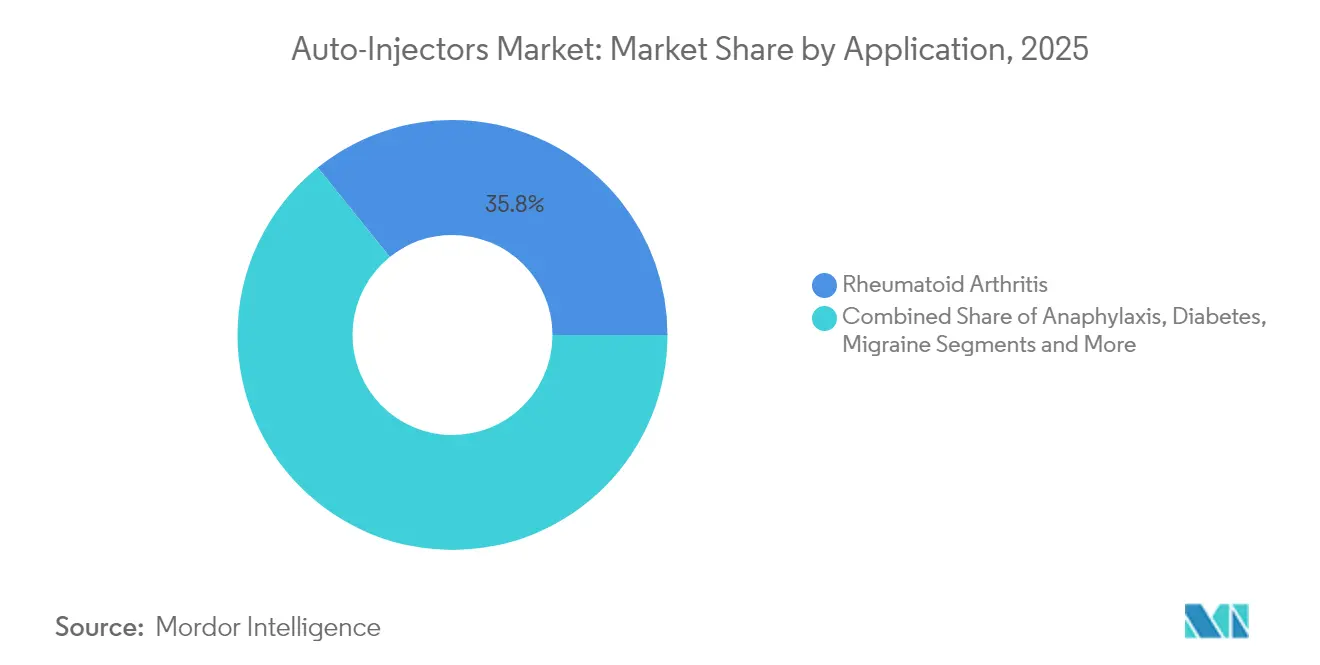

- Par application, la polyarthrite rhumatoïde représentait 35,78 % de la part de marché des auto-injecteurs en 2025, tandis que l'anaphylaxie devrait progresser à un TCAC de 18,63 % jusqu'en 2031.

- Par utilisabilité, les formats jetables dominaient les revenus de 2025 à 68,77 %, mais les auto-injecteurs connectés intelligents progressent à un TCAC de 19,61 % jusqu'en 2031.

- Par technologie de dispositif, les systèmes à ressort représentaient 61,65 % de la taille du marché des auto-injecteurs en 2025 ; les injecteurs portables sur le corps progressent à un TCAC de 17,98 % jusqu'en 2031.

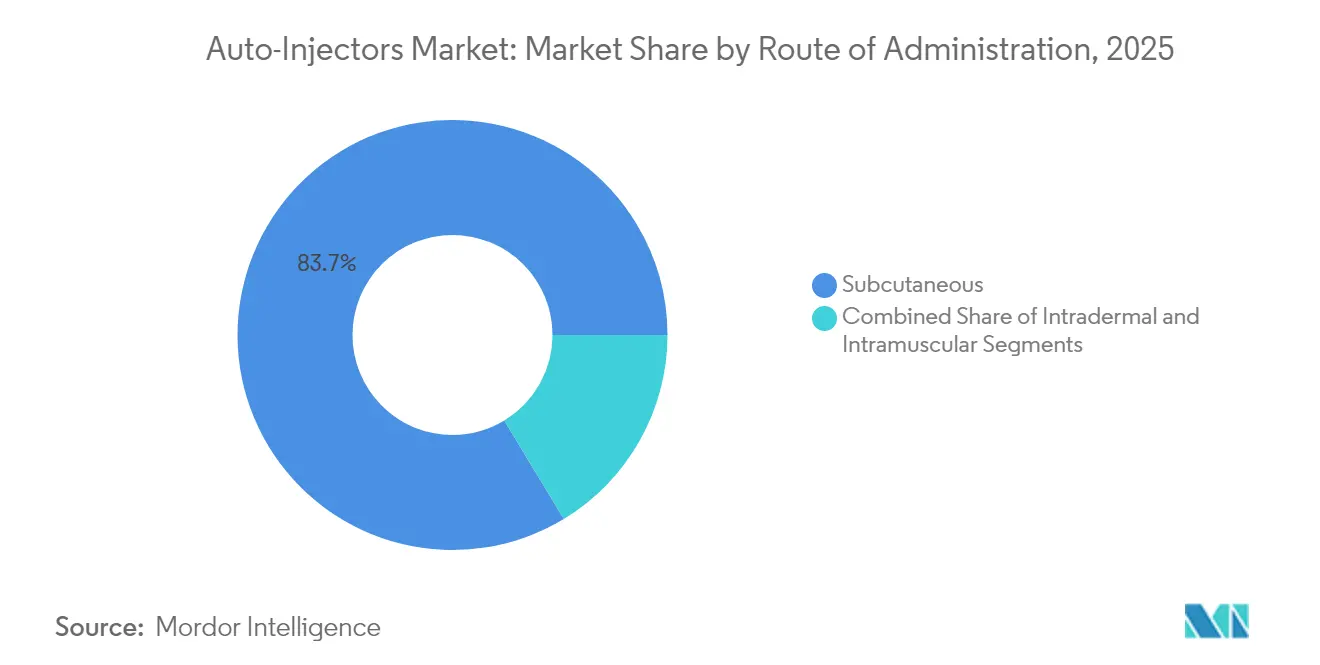

- Par voie d'administration, l'administration sous-cutanée représentait 83,66 % de la part en 2025, tandis que les voies intradermiques devraient croître à un TCAC de 17,29 % jusqu'en 2031.

- Par utilisateur final, les environnements de soins à domicile représentaient 52,91 % de la taille du marché des auto-injecteurs en 2025, et les centres de chirurgie ambulatoire enregistreront le TCAC le plus rapide à 17,22 % jusqu'en 2031.

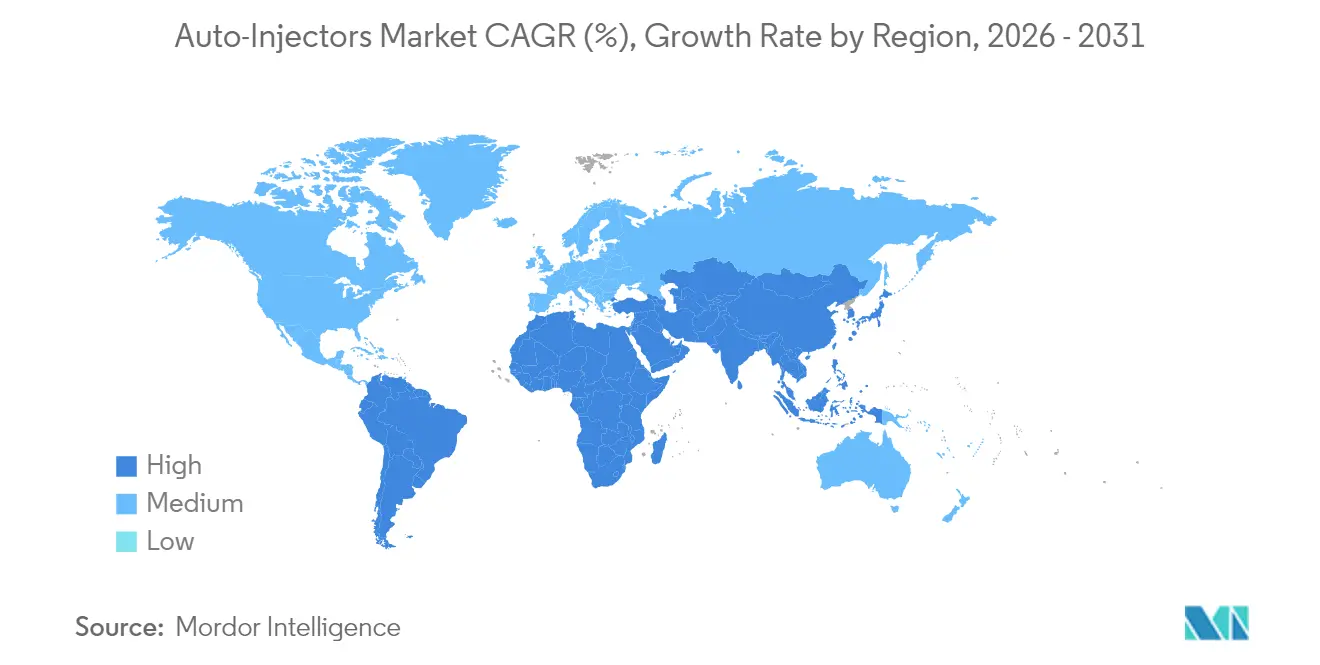

- L'Amérique du Nord était en tête avec 43,88 % de part en 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus élevé à 17,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des auto-injecteurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance des médicaments biologiques nécessitant une auto-injection | +4.2% | Mondial, concentré en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Incidence croissante des maladies auto-immunes chroniques | +3.8% | Mondial, plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Transition vers les soins à domicile/l'auto-administration | +3.1% | Amérique du Nord et UE en premier lieu, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Intégration de la connectivité et des analyses d'observance | +2.4% | Amérique du Nord et UE au cœur, adoption sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Stockage gouvernemental de dispositifs à épinéphrine | +1.8% | Amérique du Nord en premier lieu, UE en second | Court terme (≤ 2 ans) |

| Expansion des plateformes à micro-aiguilles et sans aiguille | +1.3% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des médicaments biologiques nécessitant une auto-injection

Les biologiques sous-cutanés à grand volume représentent déjà près de 15 % de tous les biopharmaceutiques et leur part est en hausse. Les fabricants reformulent de plus en plus les thérapies intraveineuses en options auto-injectables pour soulager la congestion des centres de perfusion, comme en témoigne l'approbation en 2025 d'une version auto-injectable de Vyvgart Hytrulo. Les schémas thérapeutiques auto-immuns fondés sur des biologiques ciblant les cellules B connaissent des transitions similaires qui imposent des exigences de précision d'administration aux dispositifs. La viscosité élevée et les volumes de doses variables orientent les ingénieurs vers des tolérances plus strictes, des matériaux avancés et des interfaces utilisateur intuitives. Il en résulte un pipeline de plateformes sophistiquées qui favorisent le marché des auto-injecteurs par rapport aux seringues traditionnelles.[1]Jakob Lange, « Navigation des injections sous-cutanées à grand volume de biopharmaceutiques : une revue systématique des pipelines cliniques et des produits approuvés », mAbs, tandfonline.com

Incidence croissante des maladies auto-immunes chroniques

L'amélioration des capacités diagnostiques et le vieillissement des populations font augmenter la prévalence des maladies auto-immunes, renforçant l'adoption régulière des dispositifs. Les données de l'Organisation mondiale de la Santé associent les soins non sécurisés à des millions de décès, soulignant la valeur des solutions fiables d'auto-administration. Dans le traitement de la sclérose en plaques, 70 % des patients jugent le dernier modèle RebiSmart attrayant, et près de 90 % des infirmières spécialisées le qualifient de très bon ou excellent. La disponibilité accrue des biosimilaires — désormais proposés avec des remises allant jusqu'à 65 % — élargit également l'accès. Pourtant, des lacunes en matière d'observance persistent, des recherches montrant que 41 % des patients souffrant d'insuffisance surrénalienne ne peuvent pas s'auto-injecter lors de crises, de sorte que la simplification de la conception et la formation structurée restent des priorités.[2]Organisation mondiale de la Santé, « Rapport mondial sur la sécurité des patients 2024 », iris.who.int

Transition vers les soins à domicile/l'auto-administration

Les réformes de paiement et les technologies de soutien déplacent activement le traitement vers les domiciles. La hausse de 2,7 % des tarifs 2025 de Medicare pour les agences de soins à domicile s'accompagne de politiques obligeant les prestataires à évaluer la préparation des patients aux soins personnels. Les analyses basées sur l'intelligence artificielle dans la prise en charge du diabète démontrent une précision prédictive dans les alertes d'hypoglycémie, renforçant la confiance dans la gestion à domicile. Des dispositifs tels que le système portable enFuse illustrent la vitesse d'adoption, avec 60 % des utilisateurs éligibles ayant effectué la transition en quatre mois. Des facilitateurs financiers tels que le plafond de 35 USD sur l'insuline dans les parties B et D suppriment davantage les obstacles, positionnant les soins à domicile comme le centre de croissance du marché des auto-injecteurs.[3]Centres pour les services Medicare et Medicaid, « Programme Medicare ; Mise à jour du taux du système de paiement prospectif des soins à domicile pour l'année civile 2025 », federalregister.gov

Connectivité et intégration des analyses d'observance

Les plateformes connectées fournissent désormais des données de dosage en temps réel, transformant la mesure de l'observance d'une approche basée sur le rappel à une approche objective. L'injecteur portable BD Evolve dispose d'une administration programmable ainsi que de signaux sonores et visuels confirmant la fin de l'injection. Des aides électroniques multi-indications apparaissent, tirant parti de fonctionnalités partagées pour maximiser les économies d'échelle. Les menaces de cybersécurité sont une préoccupation croissante car l'Internet des objets de santé détient des données sensibles, ce qui incite à des défenses multicouches combinant le chiffrement, des contrôles d'accès stricts et des tests de pénétration fréquents. Les autorités réglementaires interviennent également, l'Agence européenne des médicaments imposant des protocoles détaillés de cycle de vie et d'étiquetage pour les combinaisons intelligentes médicament-dispositif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préférence des patients pour des modes alternatifs d'administration de médicaments | -2.1% | Mondial, plus élevé dans les populations phobiques des aiguilles | Moyen terme (2-4 ans) |

| Voies réglementaires strictes pour les dispositifs combinés | -1.8% | UE et Amérique du Nord en premier lieu, marchés émergents en second | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les plastiques spéciaux et les ressorts | -1.4% | Mondial, risque de concentration dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données dans les dispositifs intelligents | -0.9% | Amérique du Nord et UE en premier lieu, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence des patients pour des modes alternatifs d'administration de médicaments

L'anxiété liée aux aiguilles continue de dissuader certains utilisateurs, stimulant la demande de solutions nasales, orales ou à micro-aiguilles. ARS Pharmaceuticals a enregistré 7,8 millions USD de ventes de neffy au premier trimestre 2025, après seulement quelques mois sur le marché, avec plus de 5 000 ordonnances rédigées. Les flux de capitaux vers des start-ups spécialisées dans les réseaux de micro-aiguilles dissolvables confirment que les investisseurs perçoivent un potentiel durable dans les formats sans aiguille. Le défi consiste à atteindre la parité pharmacocinétique selon les indications, et les situations d'urgence nécessitent des instructions particulièrement claires pour les patients. Notamment, 99 % des sujets dans les essais SIMLANDI ont trouvé le dispositif facile à utiliser, ce qui suggère qu'une conception centrée sur l'utilisateur peut atténuer l'aversion aux aiguilles.

Voies réglementaires strictes pour les dispositifs combinés

Les produits médicament-dispositif font l'objet d'une surveillance à plusieurs niveaux qui peut prolonger les délais d'approbation. L'Agence européenne des médicaments demande désormais des preuves de conformité aux exigences générales de sécurité et de performance en vertu de l'article 117, augmentant la charge de documentation. Aux États-Unis, certains biosimilaires interchangeables ont obtenu une autorisation sans nouveaux essais cliniques, mais les mécanismes novateurs subissent encore de longs cycles de validation. Les petites entreprises manquent souvent des ressources nécessaires pour répondre à des règles mondiales divergentes, ce qui peut retarder les lancements jusqu'à 18 mois. Les propositions du secteur préconisent des approches fondées sur le risque pour équilibrer la sécurité des patients et le rythme de l'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la dominance auto-immune face à la disruption du traitement d'urgence

La polyarthrite rhumatoïde a conservé 35,78 % de la part de marché des auto-injecteurs en 2025, grâce à des protocoles biologiques matures et à des routines d'auto-injection bien établies. À l'inverse, l'anaphylaxie est le segment qui progresse le plus rapidement, avançant à un TCAC de 18,63 % jusqu'en 2031, à mesure que les diagnostics d'allergie alimentaire augmentent et que les mandats de stocks scolaires se répandent. Les traitements de la sclérose en plaques continuent de bénéficier des améliorations des dispositifs tels que RebiSmart 3.0, que 70 % des patients trouvent attrayant. L'utilisation liée au diabète évolue grâce à des analyses prédictives basées sur l'intelligence artificielle qui soutiennent un contrôle glycémique plus strict. La migraine, le psoriasis et les indications cardiovasculaires complètent l'éventail thérapeutique, chacun nécessitant une ingénierie personnalisée allant de la simplicité monodose à la précision à grand volume.

Les attentes des patients s'étendent désormais au-delà de l'administration fiable de médicaments pour englober la connectivité, la discrétion et une douleur minimale. Les produits d'urgence doivent rester intuitifs sous stress, tandis que les dispositifs pour maladies chroniques gagnent du terrain lorsque les données d'observance s'intègrent parfaitement aux portails de santé numérique. Ces priorités divergentes encouragent la diversification des plateformes et soutiennent l'activité d'innovation sur le marché des auto-injecteurs.

Par utilisabilité/type : la connectivité intelligente perturbe la domination traditionnelle des jetables

Les unités jetables ont encore généré 68,77 % des revenus en 2025 en raison de leur commodité et des économies de fabrication éprouvées. Les formats connectés intelligents, cependant, progressent à un TCAC de 19,61 % jusqu'en 2031, les payeurs reconnaissant la valeur clinique et économique d'une observance validée. Neuf payeurs sur dix reconnaissent désormais que la connectivité comble les lacunes thérapeutiques, et plus de quatre sur cinq sont ouverts à de modestes primes de prix. Les dispositifs réutilisables conservent une place dans les environnements sensibles aux coûts et pour les médicaments nécessitant un dosage flexible, mais les protocoles de contrôle des infections favorisent de plus en plus les jetables à usage unique.

L'adoption reste conditionnée par les obligations de sécurité des données et l'intégration dans les flux de travail des cliniciens. Néanmoins, les mises à jour itératives du micrologiciel et les améliorations de l'expérience utilisateur résolvent les lacunes des premières générations. Cette dynamique positionne les plateformes intelligentes comme un moteur de croissance central pour le marché des auto-injecteurs et un facteur de différenciation pour les entrants cherchant à contourner les avantages d'échelle des acteurs établis.

Par technologie de dispositif : l'innovation portable remet en question la prédominance des systèmes à ressort

Les mécanismes à ressort représentaient 61,65 % des ventes de 2025, reflétant des décennies d'optimisation qui offrent des performances constantes à faible coût. Les injecteurs portables sur le corps enregistrent désormais la croissance la plus élevée à un TCAC de 17,98 %, portés par des biologiques nécessitant des volumes de 5 mL à 20 mL et le désir des patients d'un dosage discret avec aiguille dissimulée. Les premières données commerciales de la plateforme enFuse mettent en évidence une forte acceptation par les utilisateurs. Les systèmes à propulsion gazeuse et électromécaniques servent des niches plus petites mais critiques où la viscosité ou la précision nécessite un contrôle de force supplémentaire, tandis que les patchs à micro-aiguilles se taillent des opportunités dans les vaccins et la dermatologie.

La disponibilité des composants est un facteur de succès déterminant. Les fournisseurs de ressorts matures et les transformateurs de polymères offrent des délais prévisibles, tandis que les assemblages électromécaniques plus récents font face à des cycles de qualification plus longs. Les entreprises capables d'intégrer verticalement ou de construire des réseaux d'approvisionnement multi-sources sont mieux placées pour protéger la continuité et augmenter la production sur le marché des auto-injecteurs.

Par voie d'administration : la suprématie sous-cutanée favorise l'innovation intradermique

L'administration sous-cutanée a conservé une part de 83,66 % en 2025, car elle équilibre l'absorption, le confort et une large applicabilité clinique dans les indications auto-immunes, métaboliques et oncologiques. Les voies intradermiques se développent à un TCAC de 17,29 %, soutenues par un intérêt accru pour les vaccins à épargne de dose et les immunothérapies ciblant la peau. Le dosage intramusculaire conserve sa pertinence pour l'épinéphrine d'urgence, bien que les alternatives en spray nasal signalent une perturbation imminente.

Le choix de la voie influence chaque élément de l'architecture du dispositif, du calibre de l'aiguille à la vitesse d'injection. Les biologiques sous-cutanés favorisent les cylindres sans huile de silicone et les améliorations de glissement contrôlé, tandis que les systèmes intradermiques nécessitent une profondeur de pénétration exacte pour exploiter la réponse immunitaire cutanée. Les entreprises qui adaptent la micro-ingénierie à ces nuances sont bien positionnées pour maintenir leur part sur le marché des auto-injecteurs.

Par utilisateur final : l'ascendance des soins à domicile remodèle la prestation des soins de santé

Les environnements de soins à domicile ont capté 52,91 % des revenus mondiaux en 2025, consolidés par le remboursement élargi de Medicare pour les biologiques auto-administrés. Les centres de chirurgie ambulatoire progressent le plus rapidement à un TCAC de 17,22 %, les payeurs orientant les procédures électives hors des hôpitaux. Les cliniques restent essentielles pour l'initiation et la formation, mais leur part relative diminue à mesure que la simplicité des dispositifs s'améliore.

Les algorithmes de surveillance à distance permettent en outre une thérapie décentralisée en signalant les anomalies dans l'observance ou les marqueurs physiologiques, permettant des interventions rapides sans visites en clinique. Les pressions sur les coûts des systèmes de santé et les préférences de commodité des patients sous-tendent une hausse structurelle de la gestion à domicile, renforçant la demande soutenue de dispositifs d'auto-injection fiables sur le marché des auto-injecteurs.

Analyse géographique

L'Amérique du Nord a dominé le marché des auto-injecteurs avec 43,88 % de part en 2025, grâce à des cadres de remboursement matures, de solides pipelines de biologiques et des programmes proactifs de préparation aux situations d'urgence. Les récentes expansions de capacité, notamment une installation de 4,1 milliards USD en Caroline du Nord et des projets parallèles d'autres grands acteurs, renforcent l'approvisionnement pour la demande régionale. Le Système de priorités et d'allocations des ressources de santé garantit également la priorité d'allocation lors des crises, fournissant un filet de sécurité supplémentaire pour la santé publique. Néanmoins, la lettre d'avertissement de la FDA à BD rappelle aux parties prenantes que la rigueur du système qualité est non négociable.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 17,74 % jusqu'en 2031. Les initiatives d'harmonisation réglementaire facilitent les soumissions transfrontalières, et les gouvernements investissent massivement dans les infrastructures de santé. Le Japon affiche une forte adoption de l'anaphylaxie d'urgence, mais les faibles taux d'administration scolaire signalent un potentiel latent. Le cadre d'innovation en évolution de la Chine et la fabrication rentable de l'Inde élargissent la chaîne de valeur régionale. Les évolutions démographiques vers une incidence plus élevée des maladies chroniques présentent une base de demande durable qui se convertit en volumes tangibles de dispositifs pour le marché des auto-injecteurs.

L'Europe enregistre une croissance régulière soutenue par des orientations claires de l'Agence européenne des médicaments sur les combinaisons médicament-dispositif et des politiques favorables aux biosimilaires qui compriment les coûts de traitement. Les récentes approbations d'épinéphrine nasale et les dépenses en capital continues pour la production de systèmes médicaux renforcent la sécurité de l'approvisionnement. Les exigences de conformité à l'article 117 augmentent les charges de conformité, mais les parties prenantes du secteur considèrent le bénéfice à long terme comme une plus grande confiance des patients. Pris ensemble, ces dynamiques positionnent l'Europe comme une arène stable et favorable à l'innovation au sein du marché mondial des auto-injecteurs.

Paysage réglementaire

La réglementation des auto-injecteurs est régie par des cadres de produits combinés médicament-dispositif qui alignent la qualité du dispositif, l'étiquetage et les preuves d'utilisabilité sur les dossiers de produits médicinaux. Aux États-Unis, la réglementation du système de gestion de la qualité de la FDA (QMSR) est entrée en vigueur en février 2026, remplaçant l'approche historique QSR des dispositifs et intégrant la norme ISO 13485:2016 par référence. Ce changement renforce les attentes en matière d'harmonisation des contrôles de conception, de gestion des risques et de qualification des fournisseurs pour la composante dispositif des produits combinés.

En Europe, les combinaisons intégrales médicament-dispositif sont évaluées dans le cadre du règlement européen sur les dispositifs médicaux (UE) 2017/745, parallèlement à la législation sur les médicaments, en fonction du mode d'action principal, l'article 117 du MDR imposant des preuves de conformité supplémentaires pour la composante dispositif. Lorsque l'élément dispositif n'est pas marqué CE, un avis d'organisme notifié est requis dans le cadre de la soumission d'autorisation de mise sur le marché, et les attentes techniques évolutives s'appuient sur des normes telles que l'ISO 11608 pour les systèmes d'injection à aiguille, qui a fait l'objet d'un amendement publié en avril 2026.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les sponsors pharmaceutiques propriétaires du dossier médicament, les fournisseurs d'emballages primaires (seringues préremplissables en verre, composants en élastomère), les fabricants OEM de plateformes d'auto-injecteurs, et les CDMO qui assurent le remplissage-finition stérile et l'assemblage final médicament-dispositif. Les distributeurs et prestataires soutiennent ensuite les canaux de soins à domicile et cliniques. Le développement basé sur des plateformes est également utilisé pour comprimer les délais, les intrants de conception en amont étant façonnés par les exigences relatives au système de fermeture du contenant, à la viscosité et aux facteurs humains, alignées sur les attentes de la norme ISO 11608.

Des contraintes persistent concernant les composants spécialisés et la capacité d'assemblage et de remplissage-finition. Les commentaires du secteur font état de délais prolongés pour les services d'assemblage final (souvent 18 à 24 mois), et le remplissage-finition dépasse fréquemment un an lors des cycles de demande de pointe. En conséquence, les sponsors ont tendance à s'appuyer sur un double approvisionnement lorsque cela est possible, sur des stocks de sécurité pour les résines et ressorts de qualité médicale, et sur une co-développement plus précoce entre les partenaires pharmaceutiques, d'emballage et de dispositifs afin de verrouiller les spécifications favorisant à la fois le rendement de fabrication et les besoins de documentation des produits combinés (y compris la traçabilité au titre de l'article 117 de l'UE pour la composante dispositif).

Paysage concurrentiel

Le secteur des auto-injecteurs présente une consolidation modérée, la concurrence migrant du prix vers les capacités de plateforme. Une acquisition en attente de 16,5 milliards USD liera directement la capacité de remplissage-finition à une franchise leader dans le diabète, signalant une intégration verticale plus profonde. BD investit 10 millions USD dans la capacité nationale d'injection à sécurité intégrée, élargissant son avantage concurrentiel dans une catégorie qui favorise encore l'échelle.

Les réseaux collaboratifs sont une autre caractéristique distinctive. Les alliances de longue date de Ypsomed avec plus de 15 fournisseurs de verre et d'élastomères soutiennent plus de 150 projets actifs, offrant aux partenaires un accès clé en main à des écosystèmes de composants validés. Des perturbateurs émergents tels que ARS Pharmaceuticals et Micron Biomedical tirent parti d'une focalisation sur un seul produit pour accélérer de nouveaux formats, tandis que le spécialiste des dispositifs portables Enable Injections revendique un leadership précoce dans l'administration à grand volume.

La maîtrise réglementaire et la qualité de fabrication sont les deux piliers de l'avantage durable. Les orientations de la FDA qui mettent en évidence les attributs de qualité critiques propulsent les entreprises dotées de solides outils de validation en tête des listes d'appels d'offres. Simultanément, la gestion des cyber-risques différencie les concurrents dans les dispositifs connectés, car les équipes informatiques hospitalières exigent du matériel qui s'intègre harmonieusement aux cadres de sécurité. Ces forces façonnent collectivement un paysage où les acteurs établis et les challengers doivent marier l'excellence en ingénierie à la maîtrise de la conformité pour accroître leur part sur le marché des auto-injecteurs.

Leaders du secteur des auto-injecteurs

Ypsomed

Abbvie

Amgen

Teva Pharmaceuticals

Biogen

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion menée par les CDMO dans le remplissage-finition stérile et l'assemblage de produits combinés crée un espace pour les équipes biopharmaceutiques qui souhaitent une montée en échelle intégrée, du stade clinique au stade commercial, sans construire d'infrastructure captive. En avril 2026, PCI Pharma Services a annoncé un investissement de 1 milliard USD pour étendre le remplissage-finition stérile et l'assemblage médicament-dispositif aux États-Unis, y compris l'expansion des installations d'assemblage d'auto-injecteurs sur ses campus de Philadelphie, en Pennsylvanie, et de Rockford, dans l'Illinois. L'annonce indique la disponibilité à court terme de lignes dédiées pour les partenaires traitant des biologiques à concentration plus élevée et des volumes de livraison plus importants.

L'administration de grands volumes et de produits à haute viscosité constitue un autre domaine d'opportunité concret, à mesure que davantage de programmes dépassent les présentations de 1 mL et exigent un alignement plus étroit entre les contenants primaires et la mécanique des dispositifs. En janvier 2026, Ypsomed et BD ont étendu leur partenariat pour faire progresser une version de 5,5 mL de la seringue préremplissable en verre BD Neopak XtraFlow, compatible avec la plateforme YpsoMate 5.5 d'Ypsomed, et en juin 2026, Ypsomed et Stevanato Group ont mis en avant des travaux supplémentaires d'intégration de plateforme. Le durcissement réglementaire favorise également la différenciation des fournisseurs disposant de systèmes de qualité matures pour les produits combinés, avec la QMSR de la FDA effective depuis février 2026 et l'article 117 du MDR de l'UE façonnant les attentes en matière de dossiers de preuves pour les dispositifs intégraux.

Développements récents du secteur

- Juin 2026 : Ypsomed et Stevanato Group ont fait progresser l'intégration des seringues préremplies EZ-fill dans la plateforme YpsoMate, avec des travaux d'expansion incluant des formats de 5,5 mL destinés aux formulations à haute viscosité. Ce partenariat renforce la compatibilité entre l'emballage primaire et les plateformes de dispositifs, ce qui aide les sponsors de médicaments à réduire le risque d'intégration lors de la mise à l'échelle des produits combinés au-delà des présentations de 1 mL.

- Juin 2025 : La FDA a annoncé la disponibilité d'un projet de directive sur les exigences relatives à l'identifiant unique de dispositif (UDI) pour les produits combinés, clarifiant la manière dont l'étiquetage UDI s'applique aux composantes dispositifs. Cette directive accroît la complexité d'exécution pour les programmes d'auto-injecteurs en liant la stratégie d'étiquetage et la traçabilité des dispositifs aux soumissions de produits combinés et aux contrôles post-commercialisation.

- Mai 2024 : La FDA a approuvé une alternative à l'épinéphrine sans aiguille, marquant la première approbation d'un tel format d'épinéphrine en plus de trois décennies. Cette approbation a validé les options de secours non injectables et a accru la pression concurrentielle sur les franchises traditionnelles d'auto-injecteurs d'urgence, les incitant à se différencier par l'utilisabilité, l'accès et la gestion du cycle de vie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs auto-injecteurs conçus à cet effet, qui délivrent une dose de médicament prémesurée par des voies d'injection courantes, généralement destinés à un usage personnel dans le cadre de soins à domicile et de contextes similaires.

Exclusions de périmètre : les stylos injecteurs, les seringues conventionnelles, les injecteurs sans aiguille (jet injectors) et les revenus des ventes de médicaments ou de produits biologiques sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par application

- Polyarthrite rhumatoïde

- Sclérose en plaques

- Anaphylaxie

- Diabète

- Migraine

- Psoriasis

- Maladies cardiovasculaires

- Autres

- Par utilisabilité / type

- Auto-injecteurs jetables

- Auto-injecteurs réutilisables

- Auto-injecteurs connectés / intelligents

- Par technologie de dispositif

- À ressort

- À propulsion gazeuse

- Électromécanique

- Sans aiguille / à micro-aiguilles

- Injecteurs portables sur le corps

- Par voie d'administration

- Sous-cutanée

- Intramusculaire

- Intradermique

- Par utilisateur final

- Soins à domicile

- Hôpitaux et cliniques

- Centres de chirurgie ambulatoire

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir une image claire des signaux de demande et de l'adoption des dispositifs, puis par traduire cela en un modèle de revenus initial. Nous nous appuyons sur des sources publiques et réglementaires telles que l'Organisation mondiale de la santé, les bases de données sur les dispositifs et la sécurité de la FDA américaine, l'Agence européenne des médicaments et les CDC américains pour la charge de morbidité, les schémas thérapeutiques et les délais d'approbation qui influencent l'utilisation des auto-injecteurs.

Pour maintenir des hypothèses de prix et de volume réalistes, nous examinons également des sources telles que les registres d'essais cliniques, les revues à comité de lecture sur l'auto-injection et l'adhésion thérapeutique, ainsi que les sites d'associations traitant des normes de dispositifs d'injection et des besoins de formation. Les rapports annuels des entreprises, les présentations aux investisseurs et la couverture de presse fiable nous aident à suivre les lancements de produits, les changements d'empreinte de fabrication et les mises à jour de remboursement ou d'accès. Si nécessaire, des abonnements payants sont utilisés pour les données financières des entreprises, la visibilité des expéditions et des échanges import-export, et la cartographie des brevets afin de vérifier le rythme d'innovation des dispositifs et les évolutions de la chaîne d'approvisionnement. Cette liste n'est pas exhaustive, et de nombreuses autres références publiques et payantes sont utilisées lors de la collecte, de la clarification et de la validation des données.

Entretiens et enquêtes primaires

Les données primaires servent à tester les hypothèses documentaires, notamment concernant les prix de vente moyens, les évolutions du mix de dispositifs et la rapidité d'expansion des programmes d'auto-administration par région. Nous nous entretenons avec un large éventail de parties prenantes, notamment des fabricants de dispositifs et des fournisseurs de composants, ainsi que des équipes d'administration pharmaceutique, des cliniciens impliqués dans la formation des patients et des experts du côté de la distribution qui suivent les mouvements de canaux dans les principales zones géographiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Directeurs exécutifs : 18 % | APAC : 37 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 37 % |

| Acteurs plus petits : 20 % | Managers : 52 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le modèle de base est construit selon une approche descendante (top-down) où les populations de patients diagnostiqués et l'adoption des traitements sont converties en demande de dispositifs attendue, puis mises à l'échelle selon le nombre typique de dispositifs par patient et les cycles de remplacement. Une fois le bassin de demande défini, les revenus sont dérivés à l'aide de fourchettes de prix de vente moyens (ASP) spécifiques à chaque région, ajustées selon le mix de types de dispositifs et les structures contractuelles courantes.

Pour réduire le risque de dérive, nous corroborons les résultats avec des approximations ascendantes (bottom-up) sélectives, notamment en échantillonnant les principales gammes de produits, en appliquant des volumes unitaires plausibles par indication, et en vérifiant le revenu implicite par rapport aux commentaires financiers publics et aux retours des canaux de distribution. Les intrants qui font couramment évoluer le modèle incluent la pénétration des biologiques dans les thérapies auto-injectées, la fréquence d'administration par domaine thérapeutique, le mix jetable/réutilisable, la part des systèmes préremplis par rapport aux systèmes remplissables, et les mouvements de prix observés après les approbations majeures et les résultats d'appels d'offres.

Les prévisions sont élaborées à l'aide d'une analyse de scénarios étayée par un consensus d'experts sur les variables évoluant plus rapidement que la courbe de morbidité à long terme, notamment l'adoption des soins à domicile, les infrastructures de formation et le rythme d'adoption des fonctionnalités des dispositifs intelligents. Lorsque les données sont limitées dans les pays plus petits, les lacunes sont comblées à l'aide d'indicateurs proxy tels que les tendances des dépenses de santé, l'accès aux thérapies spécialisées et des analogues régionaux, puis vérifiées à nouveau par des entretiens avant la finalisation de la série chronologique.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation de la valeur modélisée avec des signaux indépendants, notamment les volumes unitaires implicites, les fourchettes de prix de vente moyens (ASP) habituelles et la direction des indicateurs de demande régionaux. Les valeurs aberrantes sont signalées précocement, puis les hypothèses sont réexaminées pour confirmer si l'écart est dû à la composition du périmètre, au calendrier, ou à une évolution réelle du marché.

Avant validation finale, le travail passe par des révisions d'analystes en plusieurs étapes, où les calculs sont réexécutés et les principaux intrants sont vérifiés pour leur cohérence entre régions et années. Si de nouvelles approbations, des mesures de sécurité, des changements de remboursement ou des contraintes d'approvisionnement modifient sensiblement les perspectives, les sources sont recontactées et le modèle est mis à jour. Les rapports sont actualisés annuellement, et une révision finale avant livraison est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des auto-injecteurs selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les auto-injecteurs peuvent sembler très éloignées les unes des autres, même lorsqu'elles semblent couvrir le même sujet. Les écarts proviennent généralement de ce qui est comptabilisé comme revenu de marché, de l'année retenue comme point de départ, et de la manière dont les prix et les volumes sont projetés sur la période de prévision.

L'écart principal provient du fait que les revenus des médicaments soient ou non intégrés au total des dispositifs, et que des formats connexes soient ajoutés ou non ; Mordor Intelligence ne comptabilise que les revenus des dispositifs auto-injecteurs conçus à cet effet et exclut du périmètre les stylos injecteurs, les seringues conventionnelles, les injecteurs sans aiguille et les ventes en gros de médicaments. Des différences apparaissent également lorsqu'un modèle suppose une transition plus rapide vers les dispositifs intelligents, applique une progression agressive des prix de vente moyens (ASP), ou utilise un traitement différent du calendrier des devises et de l'inflation, ce qui peut modifier la valeur de l'année en cours et élargir ensuite l'écart.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,58 milliards USD (2025) | |

| Cabinet de conseil mondial A | 10,20 milliards USD (2025) | Le périmètre publié ne précise pas clairement les exclusions, et la valeur peut être inférieure lorsque des définitions de dispositifs plus étroites sont utilisées ou lorsque les prix sont maintenus plus proches des moyennes historiques plutôt qu'ajustés au mix des prix de vente moyens (ASP). |

| Éditeur sectoriel B | 5,73 milliards USD (2025) | L'estimation semble utiliser une capture des revenus plus conservatrice et des hypothèses d'expansion plus lentes, ce qui peut se produire lorsque l'adoption dans les biologiques spécialisés et l'auto-injection à domicile est modélisée avec des taux de pénétration plus faibles. |

Dans l'ensemble du tableau, l'écart s'explique principalement par les choix de périmètre et par la manière dont les moteurs de la demande sont traduits en unités et en prix, puis agrégés en revenus. En gardant les étapes traçables jusqu'à la demande des patients, à la fréquence d'administration et à des fourchettes de prix de vente moyens (ASP) réalistes, nous obtenons une valeur de marché plus facile à auditer et à mettre à jour lors de la prochaine approbation majeure ou du prochain changement d'accès.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché mondial des auto-injecteurs ?

La taille du marché mondial des auto-injecteurs devrait atteindre 13,42 milliards USD en 2026 et croître à un TCAC de 15,88 % pour atteindre 28,04 milliards USD d'ici 2031.

Quelle est la valeur actuelle du marché des auto-injecteurs ?

La taille du marché des auto-injecteurs est de 13,42 milliards USD en 2026.

À quelle vitesse le marché des auto-injecteurs devrait-il croître ?

Il est prévu de se développer à un TCAC de 15,88 %, atteignant 28,04 milliards USD d'ici 2031.

Quel domaine thérapeutique détient la plus grande part ?

La polyarthrite rhumatoïde représente 35,78 % du marché en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 17,74 % jusqu'en 2031.

Quel segment technologique gagne le plus de terrain ?

Les injecteurs portables sur le corps sont la technologie de dispositif à la croissance la plus rapide, progressant à un TCAC de 17,98 %.

Comment les auto-injecteurs intelligents influencent-ils les décisions des payeurs ?

Neuf payeurs sur dix estiment que les dispositifs connectés répondent à des besoins non satisfaits et la plupart sont prêts à payer des primes pour les données d'observance qui contribuent à améliorer les résultats.

Dernière mise à jour de la page le: