Taille et Part du Marché du Démarrage Sécurisé et de la Sécurité des Micrologiciels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

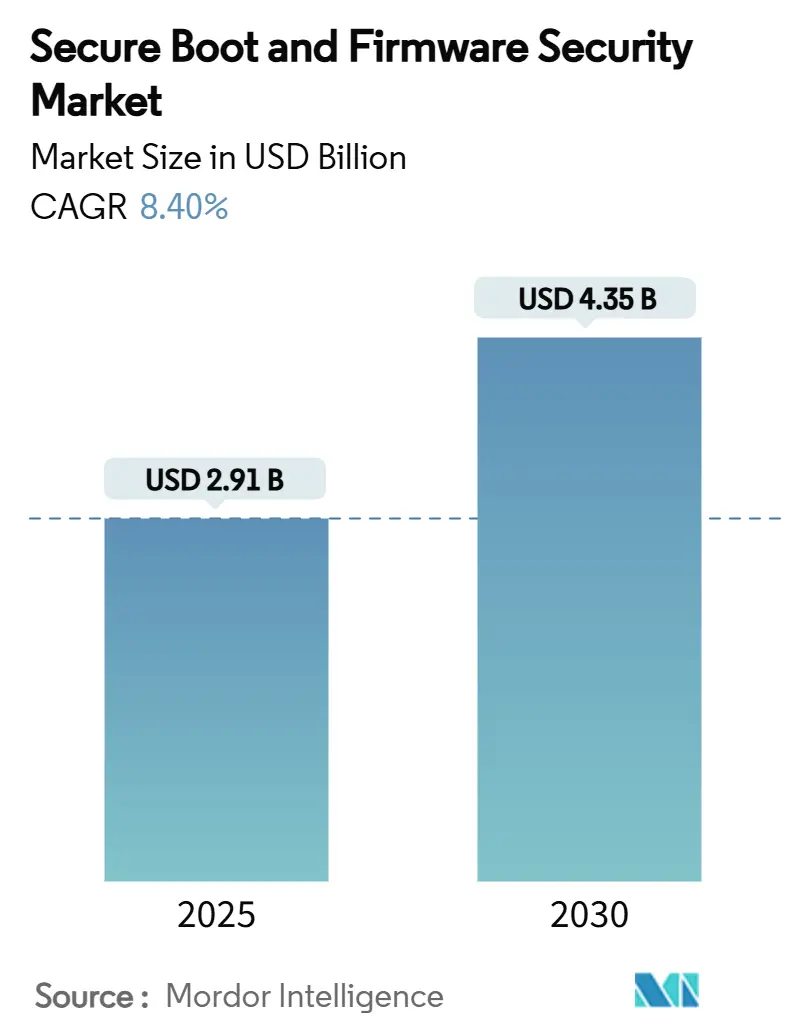

| Taille du Marché (2025) | 2.91 Milliards de dollars |

| Taille du Marché (2030) | 4.35 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Démarrage Sécurisé et de la Sécurité des Micrologiciels par Mordor Intelligence

La taille du marché du démarrage sécurisé et de la sécurité des micrologiciels a atteint 2,91 milliards USD en 2025 et devrait progresser jusqu'à 4,35 milliards USD d'ici 2030, reflétant un CAGR de 8,40 % sur la période 2025-2030. L'établissement de la confiance ancrée dans le matériel, le renforcement des réglementations mondiales et les attaques très médiatisées sur les chaînes d'approvisionnement poussent les entreprises à intégrer la vérification au niveau de la couche silicium plutôt que de s'appuyer uniquement sur des défenses logicielles. En Amérique du Nord, le déploiement de serveurs et de PC à noyau sécurisé accélère la demande, tandis que la région Asie-Pacifique tire parti des initiatives nationales en matière de puces et des mises à niveau de l'IoT industriel pour devenir la région à la croissance la plus rapide. Les racines de confiance basées sur le silicium dominent actuellement les revenus, mais les cadres de mise à jour de micrologiciels par voie hertzienne (OTA) connaissent la croissance la plus rapide à mesure que les appareils connectés nécessitent des correctifs continus sur des flottes dispersées. L'intensité concurrentielle est modérée ; les fournisseurs de BIOS établis forgent des alliances avec des spécialistes de la sécurité pour combler les lacunes en compétences, et les fournisseurs de semi-conducteurs utilisent des fonctionnalités d'informatique confidentielle pour se différencier en périphérie des centres de données.

Points Clés du Rapport

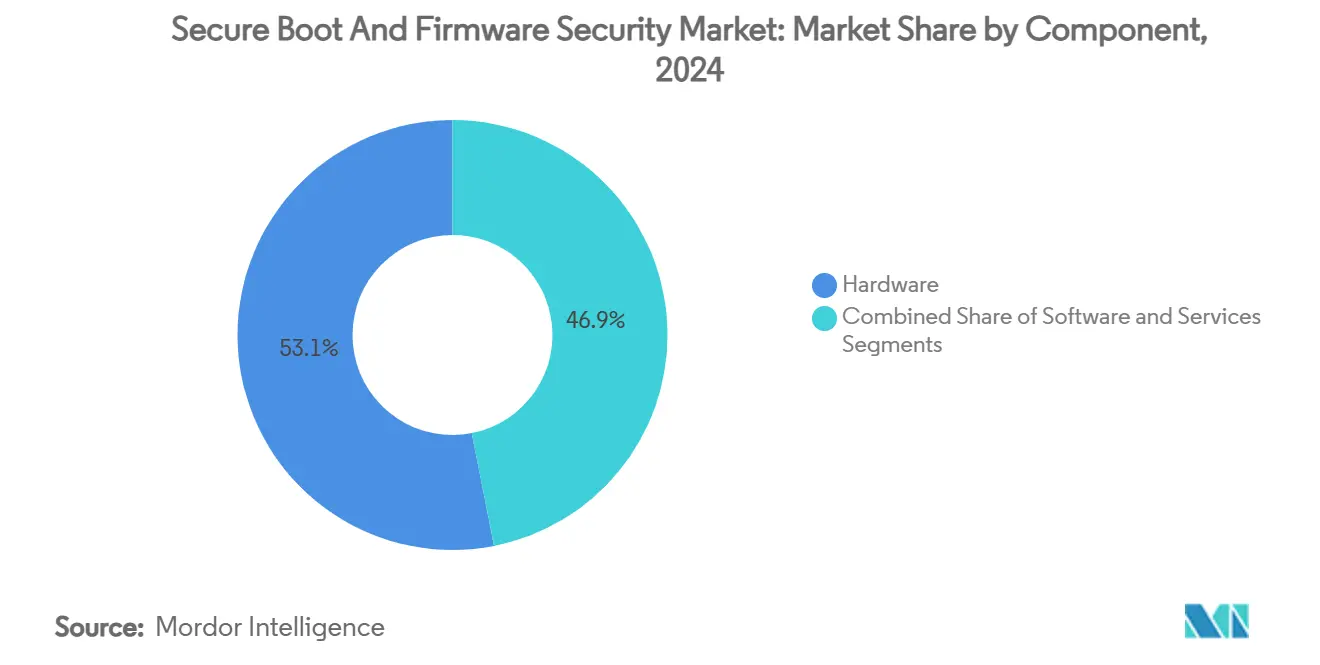

- Par composant, le matériel a capturé 53,1 % de la part du marché du démarrage sécurisé et de la sécurité des micrologiciels en 2024, tandis que les solutions logicielles devraient se développer à un CAGR de 10,2 % jusqu'en 2030.

- Par type d'appareil, les serveurs et les systèmes de centres de données ont dominé avec une part de revenus de 30,7 % du marché du démarrage sécurisé et de la sécurité des micrologiciels en 2024 ; les systèmes IoT et embarqués progressent à un CAGR de 9,6 % jusqu'en 2030.

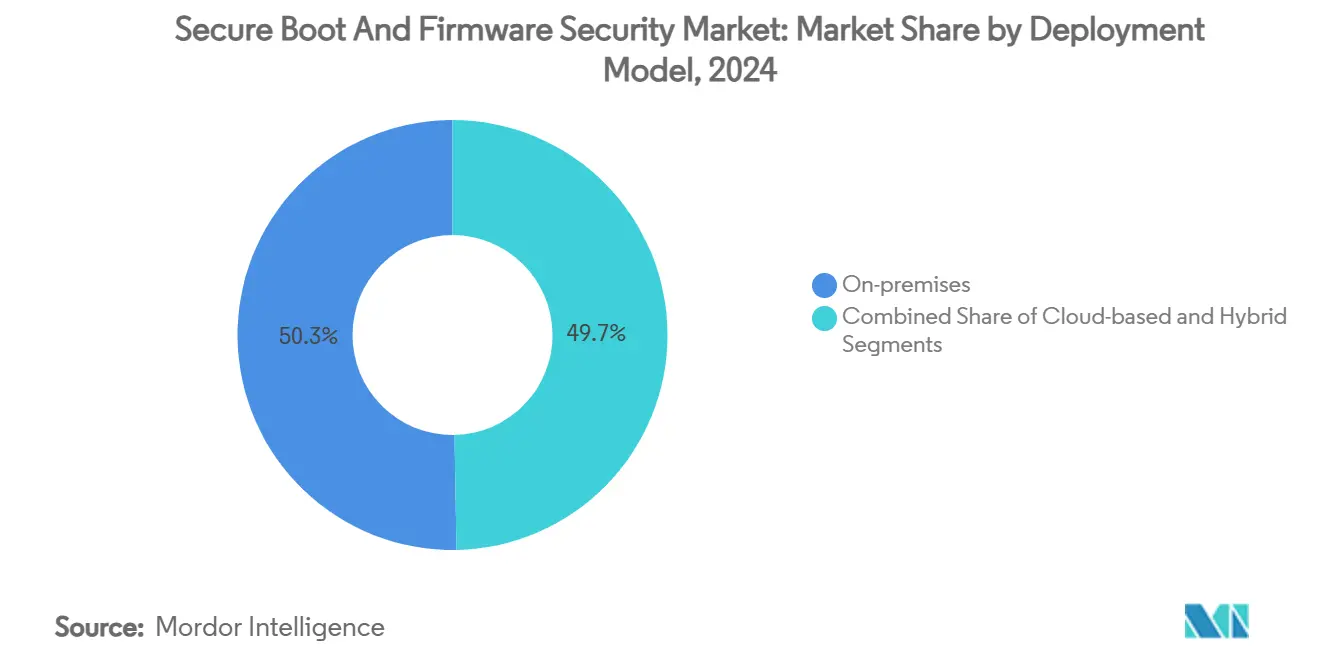

- Par modèle de déploiement, les implémentations sur site représentaient 50,3 % de la taille du marché du démarrage sécurisé et de la sécurité des micrologiciels en 2024, tandis que les déploiements basés sur le cloud devraient croître à un CAGR de 10,5 % jusqu'en 2030.

- Par secteur d'utilisation finale, l'informatique et les télécommunications détenaient 28,7 % des revenus de 2024 ; le secteur automobile devrait se développer à un CAGR de 9,7 % jusqu'en 2030 sur le marché du démarrage sécurisé et de la sécurité des micrologiciels.

- Par technologie de sécurité, le démarrage sécurisé représentait 31,1 % des dépenses de 2024 sur le marché du démarrage sécurisé et de la sécurité des micrologiciels, tandis que la mise à jour sécurisée des micrologiciels (OTA) devrait afficher un CAGR de 9,9 % entre 2025 et 2030.

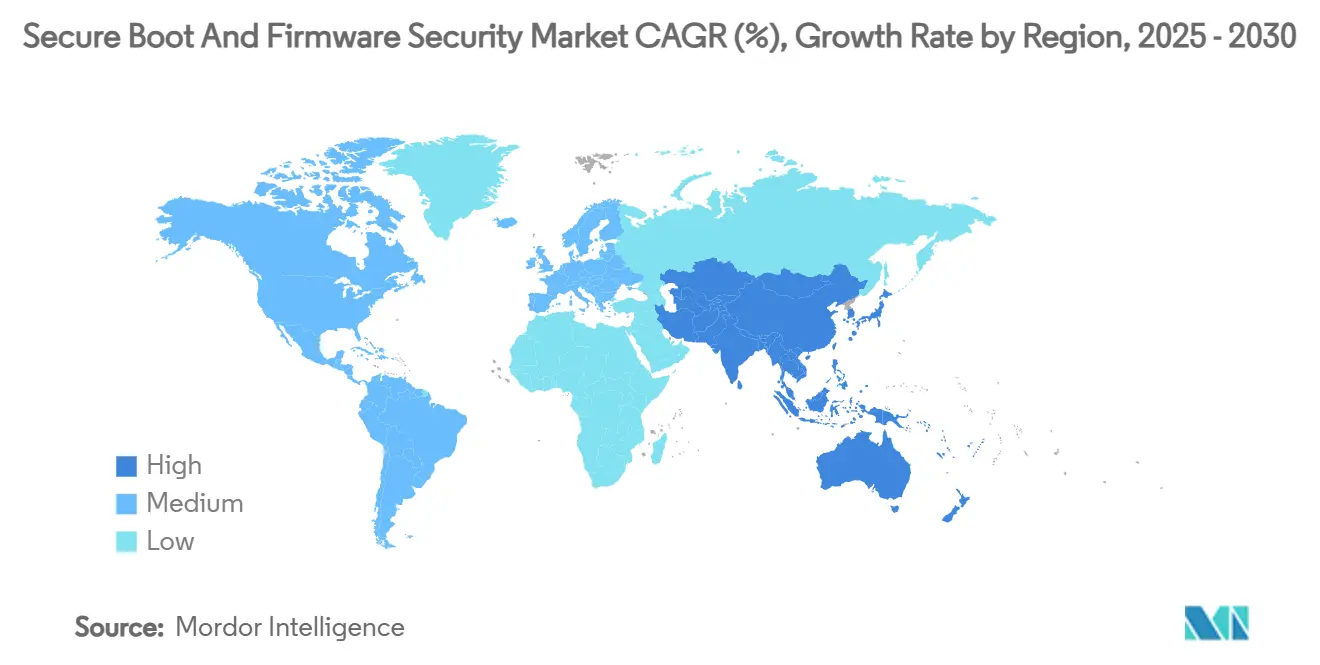

- Par géographie, l'Amérique du Nord a dominé avec une part de 39,1 % du marché du démarrage sécurisé et de la sécurité des micrologiciels en 2024, et la région Asie-Pacifique devrait enregistrer un CAGR de 10,0 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Démarrage Sécurisé et de la Sécurité des Micrologiciels

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des PC à noyau sécurisé par les fabricants d'équipements d'origine | +1.2% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Mandats réglementaires sur la racine de confiance matérielle pour les infrastructures critiques | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Extension de l'architecture zéro confiance à la couche des micrologiciels | +1.5% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Adoption des cadres de mise à jour sécurisée des micrologiciels par voie hertzienne | +1.3% | Mondial | Court terme (≤ 2 ans) |

| Adoption des GPU d'informatique confidentielle stimulant le démarrage sécurisé dans les centres de données | +0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Passage au développement de micrologiciels basé sur Rust réduisant les bogues de sécurité mémoire | +0.7% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des PC à Noyau Sécurisé par les Fabricants d'Équipements d'Origine

Les exigences de base de Windows 11 de Microsoft pour TPM 2.0 et le démarrage sécurisé UEFI ont poussé les fabricants d'équipements d'origine à reconcevoir les ordinateurs portables, les ordinateurs de bureau et les stations de travail d'entreprise autour d'une confiance ancrée dans le silicium. Dell, HP et Lenovo commercialisent désormais des configurations à noyau sécurisé comme offres par défaut aux acheteurs d'entreprise recherchant une résilience des micrologiciels que la protection traditionnelle des points de terminaison ne peut pas offrir. [1]Karen Spiegelman, "Microsoft intègre le zéro confiance dans le matériel de Windows 11," Dark Reading, darkreading.com Les gammes de serveurs suivent la même voie : les familles PowerEdge de Dell et ProLiant de HPE intègrent des racines de confiance silicium persistantes qui authentifient chaque composant de micrologiciel avant l'exécution. Cette stratégie élève les contrôles des micrologiciels du statut d'options supplémentaires à celui d'exigences incontournables, élargissant ainsi le marché du démarrage sécurisé et de la sécurité des micrologiciels sur les appareils clients et les centres de données.

Mandats Réglementaires sur la Racine de Confiance Matérielle pour les Infrastructures Critiques

La loi européenne sur la résilience cybernétique oblige les fabricants d'appareils connectés à mettre en œuvre le démarrage sécurisé, tandis que les mesures chinoises de cybersécurité de 2025 exigent des puces domestiques avec des fonctionnalités de sécurité intégrées dans les marchés publics gouvernementaux. [2]James Gong, "Cybersécurité et protection des données en Chine : juin 2025," Bird & Bird, twobirds.com Des mandats parallèles dans les secteurs de l'énergie et des transports obligent les opérateurs à enregistrer des attestations cryptographiques pour chaque mise à jour de micrologiciel. Dans le secteur automobile, le Règlement ONU n° 155 oblige les fabricants d'équipements d'origine à démontrer un démarrage sécurisé sur les unités de contrôle électronique avant l'homologation du véhicule. La convergence des réglementations crée une vague de conformité synchronisée qui oblige les fournisseurs du monde entier à donner la priorité aux ancres de confiance basées sur le silicium dans leurs feuilles de route produits, renforçant la demande à long terme du marché.

Extension de l'Architecture Zéro Confiance à la Couche des Micrologiciels

Les stratégies zéro confiance traitent désormais les micrologiciels des appareils comme un plan de contrôle critique plutôt que comme une réflexion après coup. Cisco, Red Hat et Microsoft intègrent l'attestation de démarrage sécurisé dans les vérifications de posture des points de terminaison pour vérifier qu'aucune exemption de politique ne se produit avant l'octroi de l'accès au réseau. La mesure continue à l'exécution étend ces garanties au-delà du démarrage, permettant aux équipes d'infrastructure de révoquer l'accès en cas de dérive des micrologiciels. Ce changement intègre la télémétrie du démarrage sécurisé dans les flux de travail d'identité et d'accès, élargissant le marché du démarrage sécurisé et de la sécurité des micrologiciels à mesure que les entreprises renouvellent leur matériel pour atteindre une vérification complète de la pile.

Adoption des Cadres de Mise à Jour Sécurisée des Micrologiciels par Voie Hertzienne

Les voitures connectées, les robots industriels et les appareils intelligents nécessitent des mises à jour fiables délivrées sans intervention physique. Des cadres tels qu'Uptane et HARMAN OTA 12.0 signent chaque charge utile et valident l'état de l'appareil avant l'installation, garantissant que seul le code approuvé par le fabricant s'exécute en production. Les fabricants d'équipements d'origine automobiles migrent ainsi vers une orchestration centralisée des mises à jour couvrant plusieurs unités de contrôle électronique, tandis que les fournisseurs de semi-conducteurs intègrent des chargeurs d'amorçage prêts pour l'OTA afin de simplifier la conformité. La valeur opérationnelle des correctifs automatisés stimule une croissance à deux chiffres dans les sous-segments de mise à jour sécurisée des micrologiciels.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fuite persistante des clés de plateforme des fabricants d'équipements d'origine (incidents « PKfail ») | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement fragmentée créant des angles morts de vérification | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Coût d'intégration élevé pour les contrôleurs industriels hérités | -0.6% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Disponibilité limitée de talents et d'outils d'assurance formelle | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fuite Persistante des Clés de Plateforme des Fabricants d'Équipements d'Origine (Incidents « PKfail »)

Des recherches menées par Binarly ont montré que plus de 200 familles d'appareils ont été livrées avec des clés de plateforme de test encore installées en production, permettant à des attaquants de charger des micrologiciels non signés et de contourner le démarrage sécurisé. L'incident a entamé la confiance des acheteurs et a forcé des cycles de correctifs d'urgence, retardant certains projets de renouvellement planifiés. Bien que les fournisseurs aient coordonné des mises à jour correctives, l'épisode met en évidence comment une seule clé mal gérée peut neutraliser toute une architecture de confiance, freinant l'élan du marché jusqu'à ce que les processus de gouvernance s'améliorent.

Chaîne d'Approvisionnement Fragmentée Créant des Angles Morts de Vérification

Les cartes système, les images BIOS, les pilotes et les contrôleurs de gestion proviennent souvent de fournisseurs différents, sans politiques de signature communes. Des cycles de vie de clés incompatibles introduisent des lacunes silencieuses où des charges utiles malveillantes peuvent persister à travers les mises à jour de micrologiciels. Les fabricants de systèmes de contrôle industriel sont les plus touchés car les longues durées de vie des composants et les protocoles de bus de terrain propriétaires compliquent les correctifs. Des couches de certification supplémentaires gonflent les coûts et allongent les délais de déploiement, freinant l'adoption dans les secteurs sensibles aux budgets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Dominance du Matériel Stimule la Sécurité Basée sur le Silicium

Le matériel a capturé 53,1 % des revenus de 2024, soulignant la préférence des acheteurs pour des ancres de confiance immuables telles que les puces TPM 2.0 et les microcontrôleurs sécurisés. L'OPTIGA Trust M d'Infineon illustre des composants discrets facilement intégrés dans les cartes IoT grand public et industrielles. [3]Infineon Technologies, "OPTIGA Trust M," infineon.com Les plateformes logicielles connaissent la croissance la plus rapide à un CAGR de 10,2 % car les entreprises recherchent des tableaux de bord centralisés qui inventorient les versions de micrologiciels, planifient les correctifs OTA et automatisent la cartographie des CVE. Les services restent les plus faibles en valeur mais jouent un rôle disproportionné dans les déploiements complexes, notamment lorsque les actifs hérités nécessitent des chargeurs d'amorçage sur mesure. Collectivement, cette combinaison renforce la primauté du matériel tout en ouvrant des opportunités pour les opérations de micrologiciels gérées.

La taille du marché du démarrage sécurisé et de la sécurité des micrologiciels pour les composants matériels devrait rester au-dessus du seuil de 50 % jusqu'en 2030, même à mesure que les outils de remédiation automatisée se multiplient. L'accélération des revenus logiciels reflète néanmoins la demande d'attestation à distance et d'analyses qui traduisent les mesures de bas niveau en scores de risque exploitables. Les fournisseurs proposant des offres combinées matériel et logiciel sont les mieux positionnés pour capturer les synergies de vente croisée.

Par Type d'Appareil : Les Centres de Données Dominent Tandis que l'IoT Accélère

Les serveurs et les systèmes de centres de données ont généré 30,7 % des dépenses de 2024 en raison des déploiements d'informatique confidentielle chez les hyperscalers. Chaque nœud de rack doit attester le micrologiciel du CPU, du BMC et de l'accélérateur avant de rejoindre les clusters, faisant du démarrage sécurisé un élément obligatoire de la liste de contrôle. Les points de terminaison IoT et embarqués progressent à un CAGR de 9,6 % car les usines, les services publics et les marques grand public déploient des millions de capteurs qui doivent fonctionner dans des conditions de terrain hostiles.

L'avantage de part de marché du démarrage sécurisé et de la sécurité des micrologiciels pour les serveurs se réduit avec le temps à mesure que les volumes IoT augmentent, mais les prix de vente moyens élevés des centres de données maintiennent les revenus à un niveau élevé. Les unités de contrôle électronique automobiles affichent également une forte croissance, soutenues par les audits UN R155 qui traitent l'intégrité des micrologiciels comme un prérequis de sécurité fonctionnelle.

Par Modèle de Déploiement : La Migration vers le Cloud Accélère la Transformation de la Sécurité

Les architectures sur site représentaient 50,3 % des dépenses de 2024, reflétant les charges de travail réglementées qui nécessitent la garde locale du matériel cryptographique. Cependant, les modèles cloud connaissent la croissance la plus rapide à un CAGR de 10,5 % car les enclaves AWS Nitro et les machines virtuelles confidentielles Azure prennent en charge les clés fournies par les clients validées par des attestations de démarrage sécurisé. Les schémas hybrides combinent les deux, permettant aux clients de stocker les clés maîtresses sur site tout en tirant parti de l'orchestration cloud pour l'analyse à l'échelle de la flotte.

La taille du marché du démarrage sécurisé et de la sécurité des micrologiciels pour les déploiements cloud devrait doubler d'ici 2030, même si le contrôle absolu reste aux systèmes sur site dans les secteurs de la défense et de la santé. Les fournisseurs proposent donc des API d'attestation portables qui abstraient les différences d'environnement, facilitant la gouvernance multicloud.

Par Secteur d'Utilisation Finale : Le Secteur Informatique Domine Tandis que l'Automobile Progresse Rapidement

L'informatique et les télécommunications représentaient 28,7 % des revenus de 2024 car les opérateurs cloud ont renouvelé leur matériel pour permettre l'intégration zéro confiance ancrée dans le matériel. L'automobile émerge comme le secteur à la croissance la plus rapide à un CAGR de 9,7 % car les véhicules à définition logicielle nécessitent des déploiements continus de fonctionnalités sécurisés par des chaînes de démarrage validées par OTA.

Le secteur du démarrage sécurisé et de la sécurité des micrologiciels trouve également des vents favorables dans l'automatisation industrielle, où les automates programmables connectés à Ethernet exposent des machines auparavant isolées. Les systèmes de santé accélèrent l'adoption pour se conformer aux nouvelles soumissions de cybersécurité préalables à la mise sur le marché de la FDA qui évaluent l'intégrité du démarrage.

Par Technologie de Sécurité : Les Fondations du Démarrage Sécurisé Permettent des Capacités Avancées

Le démarrage sécurisé est resté la plus grande couche technologique avec 31,1 % des dépenses de 2024 car il se trouve à la racine de chaque pile de protection des micrologiciels. Les services de mise à jour sécurisée des micrologiciels OTA progressent à un CAGR de 9,9 %, reflétant la croissance des flottes d'appareils connectés. Le démarrage mesuré, les environnements d'exécution de confiance et le chiffrement des micrologiciels agissent comme des anneaux concentriques, chacun dépendant de la validation initiale du démarrage pour garantir le secret des clés. Les pilotes d'algorithmes post-quantiques dans les scripts de signature des micrologiciels différencient davantage les offres premium.

Par conséquent, les fournisseurs commercialisent des suites intégrées qui commencent par l'attestation de démarrage sécurisé et s'étendent aux protections de mémoire à l'exécution, réduisant les frictions d'approvisionnement pour les entreprises qui assemblaient auparavant des outils ponctuels.

Analyse Géographique

L'Amérique du Nord a conservé 39,1 % de la part du marché du démarrage sécurisé et de la sécurité des micrologiciels en 2024, portée par la stratégie fédérale américaine de zéro confiance et les incitations de la loi CHIPS qui encouragent le silicium domestique avec sécurité intégrée. [4] David Perera, "La technologie chinoise pour voitures connectées interdite par l'administration Biden," bankinfosecurity.com Les règles d'approvisionnement pour la défense et les infrastructures critiques stipulent des micrologiciels attestés, stimulant le renouvellement rapide des serveurs, des routeurs et des passerelles de contrôle industriel. Les restrictions sur les importations de micrologiciels chinois imposées en mars 2025 concentrent davantage les dépenses chez des fournisseurs vérifiés, renforçant les pipelines de revenus locaux.

La région Asie-Pacifique enregistre le CAGR régional le plus élevé à 10,0 % jusqu'en 2030. Le pivot de la Chine vers des processeurs indigènes dans les PC gouvernementaux crée un nouveau niveau de fournisseurs locaux de BIOS et de TPM, tandis que le Japon finance des modernisations sécurisées de l'IoT industriel dans la poursuite de chaînes d'approvisionnement résilientes. La Corée du Sud capitalise sur sa profondeur dans les semi-conducteurs pour exporter des microcontrôleurs sécurisés, et les programmes de fabrication intelligente de l'Inde ajoutent du volume via les stipulations Make in India. La convergence réglementaire autour des racines de confiance matérielles garantit que la demande ne se limite pas aux équipements d'entreprise haut de gamme mais s'étend également aux appareils du marché intermédiaire.

L'Europe maintient une croissance saine sous la loi sur la résilience cybernétique et la conformité automobile UN R155. Les conglomérats industriels allemands mènent l'adoption des automates programmables à démarrage mesuré, tandis que les opérateurs de télécommunications nordiques insistent sur des micrologiciels de bande de base 5G attestés. Le Brexit oblige les acheteurs britanniques à suivre à la fois les directives européennes et nationales, mais les exigences techniques sous-jacentes restent alignées, maintenant les chaînes d'approvisionnement transfrontalières intactes. Dans l'ensemble, la souveraineté technologique géopolitique stimule des investissements nationaux parallèles, élargissant collectivement le marché du démarrage sécurisé et de la sécurité des micrologiciels.

Paysage Concurrentiel

American Megatrends International (AMI) et Phoenix Technologies dominent l'offre de BIOS, mais le contrecoup de PKfail a contraint les deux à réformer leurs processus de gestion des clés et à co-développer des correctifs avec Microsoft. Eclypsium et Binarly se différencient en proposant une analyse binaire délivrée par le cloud qui détecte les implants malveillants avant le démarrage. Les géants des semi-conducteurs Infineon, NXP et STMicroelectronics ajoutent des blocs d'accélération cryptographique aux microcontrôleurs, faisant du matériel une proposition de valeur sécuritaire plutôt qu'une entrée de base.

Les alliances stratégiques se multiplient : AMI collabore avec Samsung pour intégrer le chiffrement résistant aux algorithmes quantiques dans les micrologiciels PC ; Intel Capital a dirigé le tour de table de série B de 62 millions USD d'Eclypsium pour assurer l'éclairage de la chaîne d'approvisionnement pour ses clients de centres de données. Pendant ce temps, les hyperscalers co-conçoivent du silicium avec des crochets d'informatique confidentielle, obligeant les fournisseurs à prouver la compatibilité de l'attestation au moment du démarrage. Les courses aux brevets dans la signature post-quantique et les chargeurs d'amorçage sécurisés natifs Rust suggèrent que le leadership en propriété intellectuelle déterminera de plus en plus la tarification premium.

Les spécialistes du contrôle industriel tels que Thales, Siemens et Honeywell représentent des adjacences de croissance ; ils associent la connaissance du domaine à la surveillance de l'intégrité des micrologiciels pour sécuriser les réseaux de technologie opérationnelle. Les fabricants d'équipements médicaux constituent une autre niche où les soumissions FDA imposent une vérification du démarrage de bout en bout, attirant des cabinets de conseil spécialisés dans des projets de validation à plusieurs millions de dollars. Dans l'ensemble, la consolidation du marché reste modérée, avec de la place pour des perturbateurs qui livrent des chaînes d'outils clés en main conformes aux normes.

Leaders du Secteur du Démarrage Sécurisé et de la Sécurité des Micrologiciels

Intel Corporation

Microsoft Corporation

Advanced Micro Devices, Inc.

American Megatrends International LLC

Phoenix Technologies Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Thales a annoncé une croissance de ses ventes de 8,1 % à 10,3 milliards EUR (11,2 milliards USD) grâce à la solidité de la défense et de l'avionique, tout en intégrant Imperva dans son portefeuille cybernétique.

- Juin 2025 : Samsung a introduit Knox Enhanced Encrypted Protection et le chiffrement Wi-Fi résistant aux algorithmes quantiques sur les smartphones phares.

- Mai 2025 : Binarly a exposé des défaillances systémiques dans la gestion des clés de micrologiciels couvrant plusieurs fabricants d'équipements d'origine.

- Mars 2025 : Le gouvernement américain a interdit l'utilisation de produits de micrologiciels chinois dans les infrastructures critiques, accélérant les qualifications des fournisseurs nationaux.

- Février 2025 : AMD a affiché un chiffre d'affaires record au quatrième trimestre 2024 de 7,7 milliards USD, porté par la demande des centres de données pour l'informatique confidentielle.

- Janvier 2025 : AMI et Microsoft ont publié des correctifs coordonnés pour remédier aux expositions généralisées de clés de test PKfail.

Portée du Rapport Mondial sur le Marché du Démarrage Sécurisé et de la Sécurité des Micrologiciels

| Matériel |

| Logiciel |

| Services |

| Serveurs et Systèmes de Centres de Données |

| PC et Stations de Travail |

| Appareils Mobiles et Portables |

| IoT et Systèmes Embarqués |

| Unités de Contrôle Électronique Automobiles |

| Contrôleurs Industriels (API / SCD) |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Informatique et Télécommunications |

| Gouvernement et Secteur Public |

| Industrie et Fabrication |

| Automobile |

| Santé |

| Aérospatiale et Défense |

| Électronique Grand Public |

| Autres Secteurs d'Utilisation Finale |

| Démarrage Sécurisé |

| Démarrage Mesuré |

| Environnement d'Exécution de Confiance (TEE) |

| Chiffrement et Signature des Micrologiciels |

| Mise à Jour Sécurisée des Micrologiciels (OTA) |

| Racine de Confiance Matérielle (TPM, RoT MCU) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Type d'Appareil | Serveurs et Systèmes de Centres de Données | ||

| PC et Stations de Travail | |||

| Appareils Mobiles et Portables | |||

| IoT et Systèmes Embarqués | |||

| Unités de Contrôle Électronique Automobiles | |||

| Contrôleurs Industriels (API / SCD) | |||

| Par Modèle de Déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par Secteur d'Utilisation Finale | Informatique et Télécommunications | ||

| Gouvernement et Secteur Public | |||

| Industrie et Fabrication | |||

| Automobile | |||

| Santé | |||

| Aérospatiale et Défense | |||

| Électronique Grand Public | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Technologie de Sécurité | Démarrage Sécurisé | ||

| Démarrage Mesuré | |||

| Environnement d'Exécution de Confiance (TEE) | |||

| Chiffrement et Signature des Micrologiciels | |||

| Mise à Jour Sécurisée des Micrologiciels (OTA) | |||

| Racine de Confiance Matérielle (TPM, RoT MCU) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale actuelle des solutions de démarrage sécurisé et de sécurité des micrologiciels ?

La taille du marché du démarrage sécurisé et de la sécurité des micrologiciels a atteint 2,91 milliards USD en 2025.

À quelle vitesse les dépenses en sécurité des micrologiciels devraient-elles croître ?

Les revenus mondiaux devraient augmenter à un CAGR de 8,40 %, atteignant 4,35 milliards USD d'ici 2030.

Quelle catégorie de composants génère le plus de revenus ?

Le matériel représente 53,1 % des ventes de 2024 grâce aux puces d'ancrage de confiance intégrées dans les serveurs, les PC et les cartes IoT.

Quelle région connaît la croissance la plus rapide ?

La région Asie-Pacifique devrait enregistrer un CAGR de 10,0 % jusqu'en 2030, portée par les programmes nationaux de semi-conducteurs et les déploiements d'IoT industriel.

Pourquoi les mises à jour de micrologiciels OTA gagnent-elles en popularité ?

Les fabricants doivent corriger les appareils distribués de manière sécurisée et à distance ; les cadres OTA fournissent une validation cryptographique qui répond aux nouveaux mandats réglementaires.

Qu'est-ce qui a déclenché les préoccupations du secteur concernant la gestion des clés de plateforme ?

L'incident PKfail de 2024 a exposé une fuite généralisée de clés de signature de test, compromettant le démarrage sécurisé sur plus de 200 lignes d'appareils et déclenchant des travaux de remédiation urgents.

Dernière mise à jour de la page le: