Taille et Part du Marché de la Sécurité des Technologies Opérationnelles Industrielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

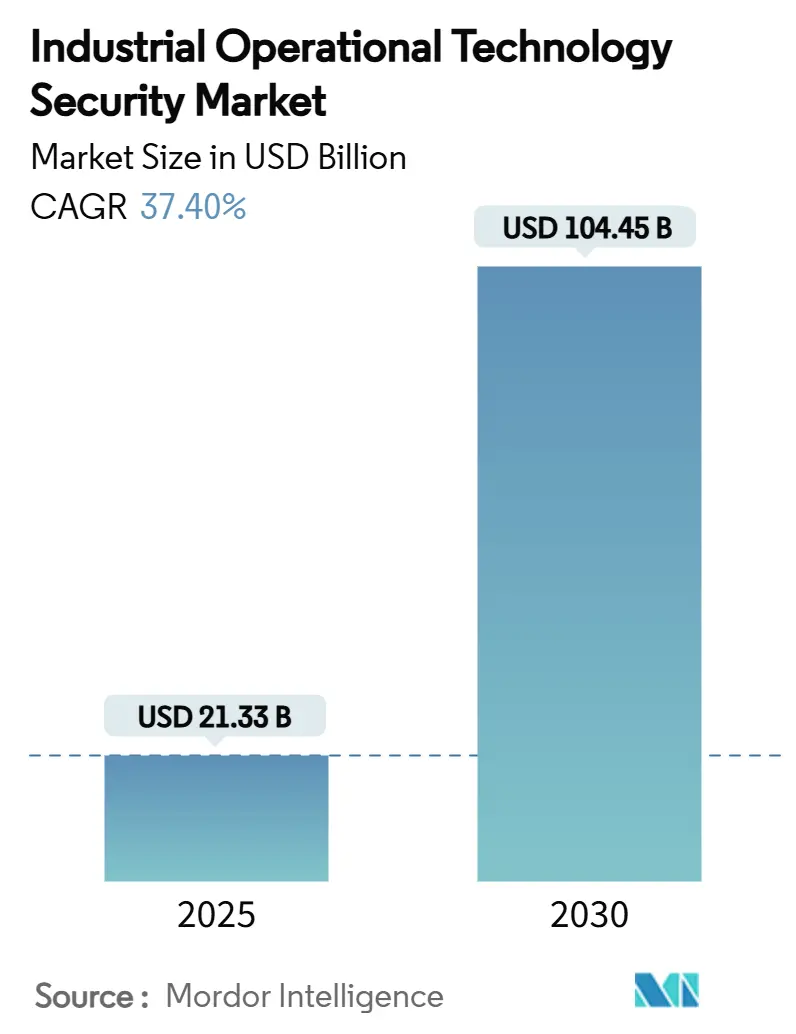

| Taille du Marché (2025) | 21.33 Milliards de dollars |

| Taille du Marché (2030) | 104.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 37.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité des Technologies Opérationnelles Industrielles par Mordor Intelligence

La taille du marché de la sécurité des technologies opérationnelles industrielles s'établit à 21,33 milliards USD en 2025 et devrait atteindre 104,45 milliards USD d'ici 2030, enregistrant un TCAC de 37,4 % sur la période de prévision. La recrudescence des cyberattaques sur les systèmes de contrôle industriels, le renforcement des réglementations telles que la directive NIS2 de l'UE, et la hausse des primes de cyberassurance contraignent les propriétaires d'actifs à renforcer les installations existantes avec des solutions de cybersécurité dédiées. La consolidation parmi les fournisseurs spécialisés, la migration rapide vers le cloud des fonctions de surveillance, et les plateformes de détection d'anomalies pilotées par l'IA accélèrent collectivement les cycles de renouvellement technologique. Les prestataires de services gagnent en dynamisme à mesure que les fabricants font face à des pénuries persistantes de compétences, tandis que les modèles de déploiement hybrides équilibrent la conformité réglementaire avec des outils cloud riches en analyses. L'intensité concurrentielle reste modérée ; les acteurs spécialisés dans le domaine qui intègrent une visibilité approfondie des protocoles, une détection gérée et un accès à confiance zéro mènent l'expansion des parts de marché.

Points Clés du Rapport

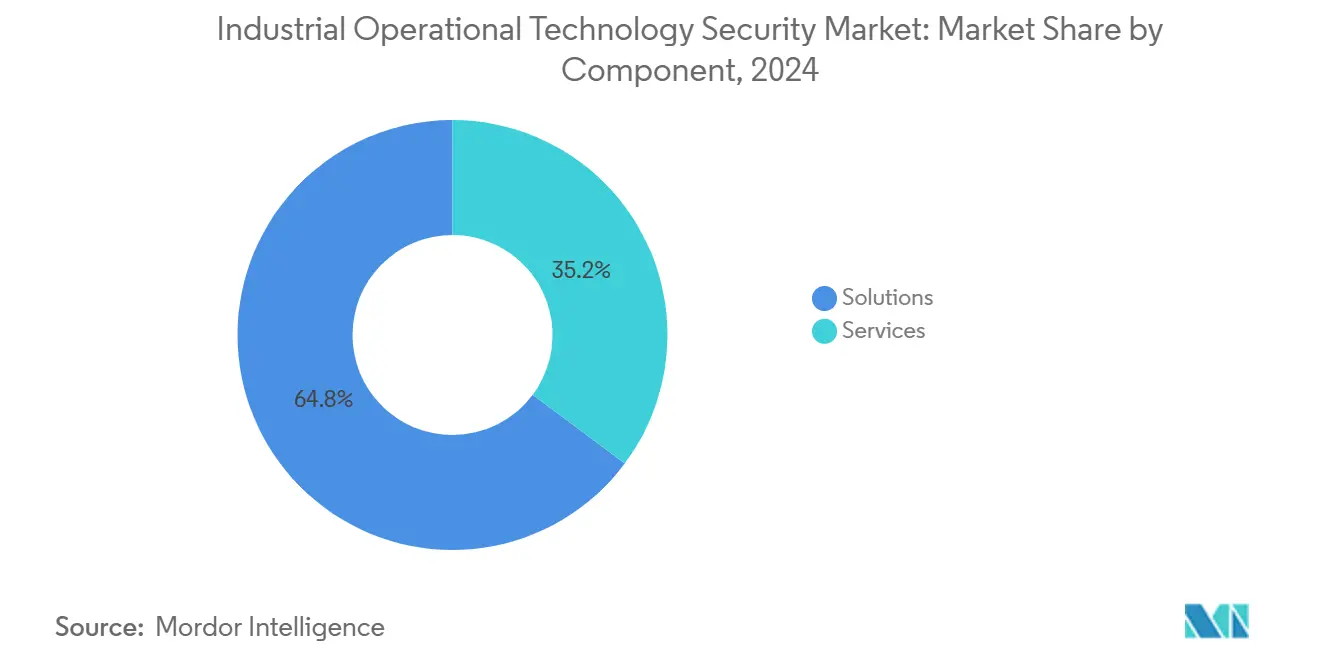

- Par composant, les solutions ont dominé avec 64,8 % de la part du marché de la sécurité des technologies opérationnelles industrielles en 2024 ; les services devraient se développer à un TCAC de 39,8 % jusqu'en 2030.

- Par type de sécurité, la sécurité réseau représentait une part de 35,7 % de la taille du marché de la sécurité des technologies opérationnelles industrielles en 2024, tandis que la gestion des risques et des vulnérabilités progresse à un TCAC de 39,4 % jusqu'en 2030.

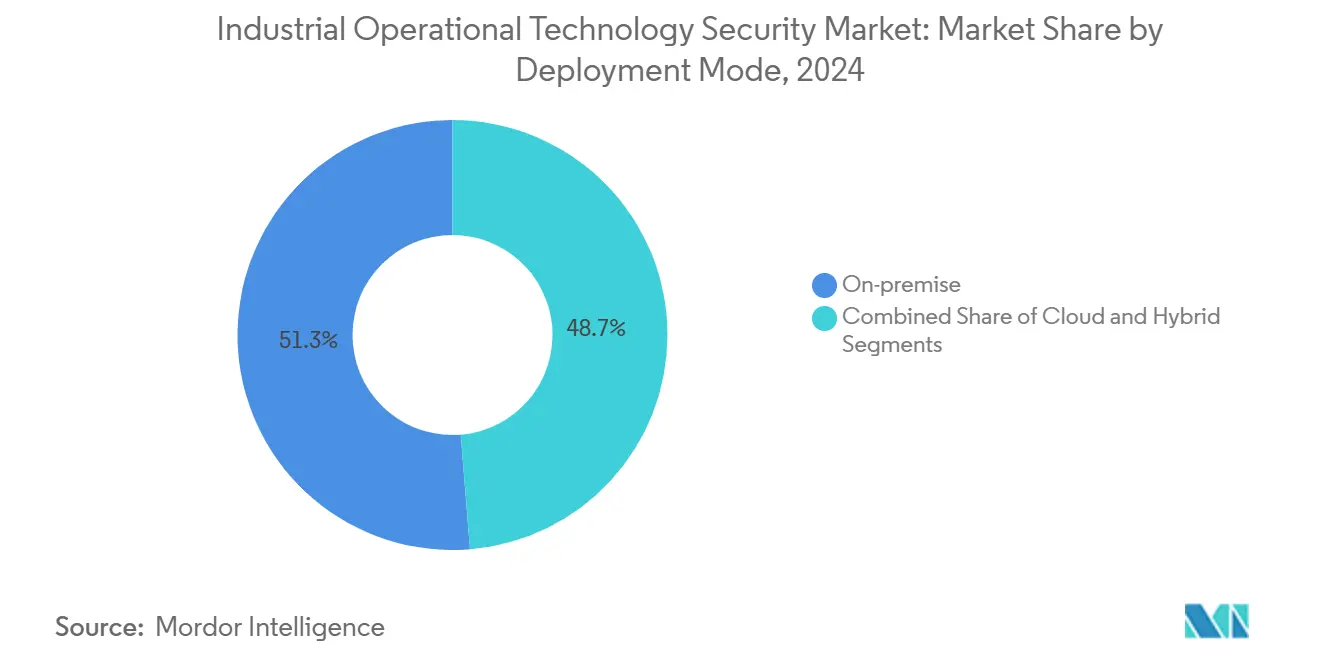

- Par mode de déploiement, le déploiement sur site représentait 51,3 % de la taille du marché de la sécurité des technologies opérationnelles industrielles en 2024 ; le déploiement cloud devrait croître à un TCAC de 40,4 % durant 2025-2030.

- Par secteur d'utilisation final, le pétrole et le gaz ont capté 28,7 % de la part du marché de la sécurité des technologies opérationnelles industrielles en 2024, tandis que le transport et la logistique est positionné pour le TCAC le plus élevé de 39,2 % jusqu'en 2030.

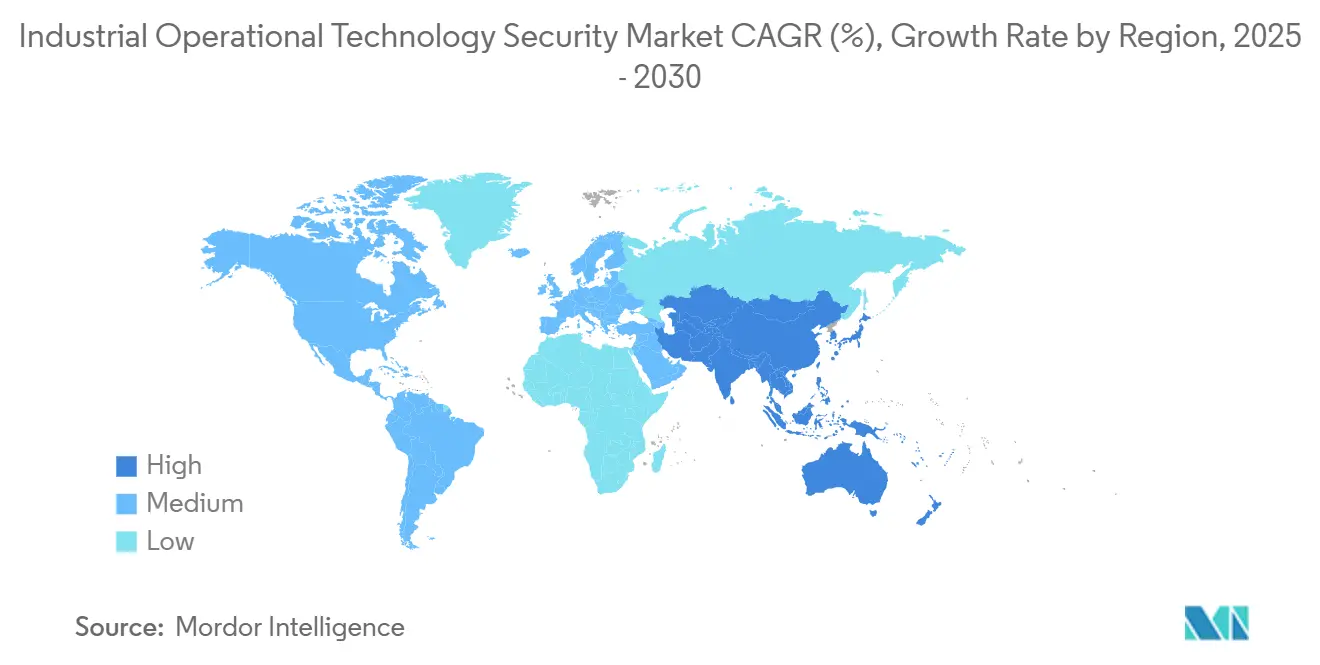

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,5 % du marché de la sécurité des technologies opérationnelles industrielles en 2024 ; l'Asie-Pacifique devrait connaître le TCAC le plus rapide de 39,6 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial de la Sécurité des Technologies Opérationnelles Industrielles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Convergence des opérations de sécurité informatique et des technologies opérationnelles | +8.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Recrudescence des rançongiciels sur les infrastructures critiques | +9.1% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations cyber obligatoires pour les systèmes de contrôle industriels aux États-Unis et dans l'UE | +7.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Détection d'anomalies pilotée par l'IA améliorant le retour sur investissement | +6.4% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Assureurs exigeant des contrôles sur les technologies opérationnelles | +4.2% | Amérique du Nord et UE, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Sécurité intégrée par les équipementiers dans les nouveaux automates programmables | +5.1% | Mondial, régions à forte concentration industrielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Convergence des opérations de sécurité informatique et des technologies opérationnelles

Les plateformes de visibilité unifiée remplacent les stratégies d'isolation physique, car 80 % des violations industrielles proviennent désormais de réseaux d'entreprise qui pivotent vers les installations de production. [1]Rockwell Automation, "Tendances et meilleures pratiques de convergence informatique et technologie opérationnelle," rockwellautomation.com Les centres opérationnels de sécurité centralisés exploitent l'inspection approfondie des paquets de protocoles propriétaires pour corréler les événements entre les couches de production et d'entreprise. Les premiers adoptants signalent une analyse des incidents plus rapide et une réduction mesurable des temps d'arrêt, bien que la complexité de l'intégration accroisse la demande de services gérés. L'informatique en périphérie et les passerelles de l'Internet industriel des objets amplifient cette tendance en ajoutant de nouveaux flux de données qui doivent être surveillés en temps réel. À mesure que la convergence mûrit, les assureurs lient de plus en plus les remises sur les primes à des capacités de surveillance inter-domaines démontrables.

Recrudescence des rançongiciels sur les infrastructures critiques

Les incidents de rançongiciels dans les usines et les services publics ont augmenté de 181 % d'une année sur l'autre, la fabrication absorbant le volume d'incidents le plus élevé au premier trimestre 2025. [2]Manufacturing.net, "Derrière la récente vague de groupes de rançongiciels ciblant la fabrication," manufacturing.net Les charges utiles modernes manipulent désormais les points de consigne avant le chiffrement, intensifiant les risques dans le monde physique. Le rapport Waterfall Security 2024 a recensé 68 attaques multi-sites, une hausse de 19 %, et a attribué 80 % des violations aux rançongiciels. Les répercussions financières comprennent une perte de production de 600 millions USD dans une usine de biens de consommation en 2023, poussant les conseils d'administration à prioriser la réponse aux incidents spécifiques aux technologies opérationnelles, la segmentation à confiance zéro et les sauvegardes immuables sur les réseaux d'automates programmables.

Réglementations cyber obligatoires pour les systèmes de contrôle industriels aux États-Unis et dans l'UE

La directive NIS2 de l'UE étend les obligations aux fabricants de produits chimiques et de dispositifs médicaux, introduit une responsabilité au niveau du conseil d'administration et impose des amendes pouvant atteindre 2 % du chiffre d'affaires mondial. Aux États-Unis, la future norme NERC CIP-015-1 exigera une surveillance de la sécurité du réseau interne sur tous les actifs électriques en vrac à fort impact dans un délai de 36 mois. Les directives de l'Administration de la sécurité des transports pour les pipelines imposent des architectures segmentées et des tests annuels par équipe rouge, tandis que l'Agence de protection de l'environnement fait face à la pression du Bureau de la responsabilité gouvernementale pour sécuriser 170 000 installations d'eau. Les dépenses de conformité dominent les budgets d'investissement et alimentent une demande à long terme pour des plateformes prêtes à l'audit et des services de conseil.

Détection d'anomalies pilotée par l'IA améliorant le retour sur investissement

Les modèles d'apprentissage automatique établissent une base de référence du comportement des contrôleurs et signalent des écarts à la milliseconde, réduisant le délai moyen de détection de plusieurs semaines à quelques minutes dans les déploiements pilotes. Le capteur embarqué de Nozomi pour les automates programmables Mitsubishi illustre comment l'IA embarquée peut protéger en continu les lignes existantes sans reconception du réseau. Les premiers adoptants notent 40 % moins de faux positifs et des pannes plus courtes, renforçant l'argumentaire économique pour la sécurité basée sur l'analyse prédictive. À mesure que les volumes de lacs de données augmentent, les services d'IA basés sur le cloud enrichissent le renseignement sur les menaces et automatisent les manuels de réponse dans les installations distribuées.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Équipements existants avec protocoles propriétaires | -6.7% | Mondial, particulièrement dans les régions industrielles matures | Long terme (≥ 4 ans) |

| Faible maturité cyber parmi les fabricants de taille moyenne | -4.3% | Mondial, concentré dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Pénurie de talents cyber maîtrisant les technologies opérationnelles | -5.8% | Mondial, aiguë en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Fragmentation des normes de sécurité entre les régions | -3.2% | Mondial, défis d'harmonisation réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Équipements existants avec protocoles propriétaires

Les installations mises en service avant 2010 fonctionnent encore avec des systèmes d'exploitation non pris en charge et des normes de bus de terrain spécifiques aux fournisseurs qui compliquent la mise à jour des correctifs et la segmentation du réseau. Les opérateurs réticents aux temps d'arrêt craignent les mises à jour du micrologiciel qui pourraient arrêter les lignes de production, ralentissant l'adoption des agents de points de terminaison modernes. Les services publics d'eau illustrent le fossé : 70 % ne satisfont pas aux exigences de base en matière de cyberhygiène en raison de contraintes de financement et de technologie. Les entreprises minières font face à des obstacles similaires pour intégrer l'Internet industriel des objets sur de vastes sites où le remplacement des câbles est peu pratique. Les fournisseurs répondent avec des appareils de surveillance passive et des contrôles d'accès par hôte de rebond, mais les délais de modernisation s'étendent bien au-delà de l'horizon de prévision.

Pénurie de talents cyber maîtrisant les technologies opérationnelles

Seulement 25 % des professionnels de la sécurité se sentent confiants pour gérer des incidents au niveau des automates programmables, et les postes ouverts pour les ingénieurs en systèmes de contrôle industriels dépassent les talents disponibles d'un facteur cinq en Amérique du Nord. Pour combler les lacunes, Honeywell et Rockwell Automation associent la détection gérée 24h/24 et 7j/7 à l'inventaire des actifs et à la remédiation des vulnérabilités, faisant passer les dépenses des investissements en capital aux charges d'exploitation. Les certifications et les programmes universitaires se développent, mais ne réduiront pas matériellement le déficit avant 2028, soutenant une croissance à deux chiffres pour les services de sécurité externalisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Réduisent l'Écart

Les solutions ont conservé une part de 64,8 % du marché de la sécurité des technologies opérationnelles industrielles en 2024, ancrées par les pare-feux de segmentation réseau, les sondes d'inspection approfondie des paquets et les passerelles d'accès à distance sécurisé. [3]Claroty, "La cybersécurité des technologies opérationnelles devient une priorité pour les agences fédérales," claroty.com La croissance se modère à mesure que les entreprises achèvent les déploiements de première vague. À l'inverse, les services, allant des évaluations d'architecture aux contrats de réponse aux incidents, s'accélèrent à un TCAC de 39,8 % grâce à des pénuries aiguës de compétences.

Les projets de deuxième génération associent désormais le renouvellement technologique à la surveillance continue et aux rapports de conformité fournis par des prestataires de services de sécurité gérés. La solution de surveillance avancée et de réponse aux incidents de Honeywell prend en charge les actifs de systèmes de contrôle distribués existants et les tableaux de bord hébergés dans le cloud, illustrant comment les fournisseurs monétisent les contrats de support à vie.

Par Type de Sécurité : Les Programmes de Risque Dépassent les Outils Périmètriques

La sécurité réseau a dominé avec une part de 35,7 %, reflétant la segmentation obligatoire en vertu des règles de l'Administration de la sécurité des transports et de la norme NERC. Les services publics et les raffineries matures doivent encore étendre la rétention de capture de paquets pour satisfaire aux nouvelles clauses d'audit.

La gestion des risques et des vulnérabilités affiche le TCAC le plus élevé de 39,4 % à mesure que les régulateurs et les assureurs exigent des plans d'atténuation fondés sur des preuves. Les outils de notation contextuelle cartographient les vulnérabilités et expositions communes à l'impact sur la sécurité des processus, guidant les fenêtres de maintenance et la priorisation des investissements. Les fournisseurs intègrent des simulations de jumeaux numériques qui quantifient l'exposition aux temps d'arrêt, stimulant davantage la demande.

Par Mode de Déploiement : Le Cloud Gagne en Confiance

Les systèmes sur site représentaient 51,3 % de la taille du marché de la sécurité des technologies opérationnelles industrielles en 2024 en raison des traditions d'isolation physique et des règles de souveraineté des données. Malgré cela, les opérateurs siphonnent de plus en plus la télémétrie vers des lacs de données virtuels pour l'analyse par IA tout en maintenant le trafic de contrôle en local.

Le déploiement cloud affiche un TCAC de 40,4 % à mesure que les régions des hyperscalers obtiennent la certification IEC 62443 et offrent une connectivité par liaison privée. Les architectures hybrides dominent les feuilles de route de migration ; la conception de référence de la zone démilitarisée industrielle de Cisco illustre des voies segmentées qui préservent la latence déterministe tout en permettant des flux de menaces basés sur le logiciel en tant que service.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur d'Utilisation Final : La Dynamique de la Logistique se Renforce

Le pétrole et le gaz ont maintenu une part de 28,7 % du marché de la sécurité des technologies opérationnelles industrielles en 2024, renforcée par les répercussions de l'incident Colonial Pipeline et les mandats de surveillance des émissions de méthane. Les raffineries allouent des budgets pluriannuels pour atténuer les risques opérationnels et les dommages à la réputation.

Le transport et la logistique bénéficient du TCAC le plus rapide de 39,2 % à mesure que l'entreposage connecté, les véhicules autonomes et les grues de ports intelligents élargissent les surfaces d'attaque. La hausse de 181 % des violations de données dans le secteur en 2024 pousse les conseils d'administration à élever la cybersécurité au rang de priorité informatique principale.

Analyse Géographique

L'Amérique du Nord a dominé avec une part de 38,5 % du marché de la sécurité des technologies opérationnelles industrielles en 2024, soutenue par une surveillance réglementaire stricte et un écosystème de cyberassurance mature. Les services publics et les pipelines dominent les dépenses, portés par des exigences obligatoires de surveillance du réseau. Le leadership de l'Amérique du Nord en termes de taille du marché de la sécurité des technologies opérationnelles industrielles est renforcé par des initiatives fédérales ciblant les infrastructures critiques après une hausse de 30 % d'une année sur l'autre des attaques contre les réseaux électriques et les systèmes d'eau. [4]Comité de la Chambre sur la Sécurité intérieure, "Les cybermenaces contre les infrastructures critiques augmentent," house.gov Les extensions de la norme NERC CIP, les mandats de l'Administration de la sécurité des transports pour les pipelines et la pression du Bureau de la responsabilité gouvernementale sur l'Agence de protection de l'environnement créent un arriéré de conformité constant. Le Canada reflète la dynamique américaine grâce à la modernisation du secteur énergétique, tandis que le Mexique aligne les mises à niveau des raffineries sur les cadres réglementaires voisins.

Le TCAC exceptionnel de 39,6 % de l'Asie-Pacifique reflète l'accélération des déploiements d'usines intelligentes, l'adoption de la 5G et les subventions gouvernementales agressives pour la résilience des systèmes cyber-physiques. Les réglementations chinoises sur les infrastructures d'information critiques et la politique nationale de cybersécurité de l'Inde imposent des évaluations obligatoires des risques, poussant les fabricants multinationaux à adopter des bases de référence de sécurité mondiales. Les économies émergentes de l'Association des nations de l'Asie du Sud-Est ajoutent des capacités sur de nouveaux sites, offrant aux fournisseurs des opportunités de licences à fort volume.

L'Europe maintient une croissance dans les trente pour cent intermédiaires à mesure que la date d'application de la directive NIS2 de décembre 2022 contraint les opérateurs chimiques, de dispositifs médicaux et d'énergie à mettre à niveau leurs piles de sécurité. L'Allemagne et la France investissent dans des centres opérationnels de sécurité spécifiques aux technologies opérationnelles pour protéger les infrastructures de transition énergétique, tandis que l'Europe du Sud tire parti des fonds de relance de l'UE pour la numérisation des installations. Les efforts conjoints des États-Unis et de l'UE pour harmoniser les rapports d'incidents élèvent davantage les seuils minimaux de capacité dans les États membres.

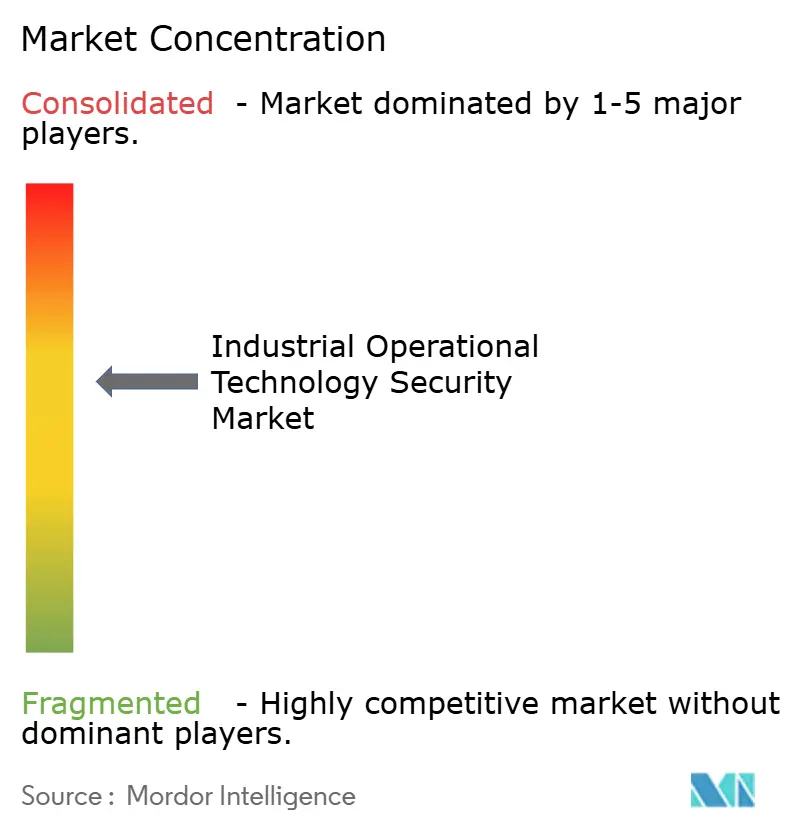

Paysage Concurrentiel

Vingt fournisseurs spécialisés se concurrencent sur la visibilité approfondie des protocoles et la remédiation tenant compte de la sécurité plutôt que sur des contrôles informatiques génériques. Claroty, Nozomi Networks et Dragos dominent les classements cyber-physiques grâce à d'importantes bases de données d'empreintes digitales d'appareils et à la modélisation des menaces assistée par l'IA. Chacun dépasse 100 millions USD de chiffre d'affaires en 2024, aidé par des alliances avec des équipementiers parmi les géants de l'automatisation.

La consolidation s'intensifie : Armis a acquis Otorio en mars 2025 pour renforcer l'analyse de gestion de l'exposition avant une introduction en bourse prévue valorisée à 4,2 milliards USD. Rockwell Automation a racheté Verve Industrial Protection pour intégrer des contrôles à confiance zéro dans sa pile d'automatisation des processus, réduisant la dépendance des clients aux talents rares. Les partenariats se multiplient ; Nozomi intègre les flux de renseignements sur les menaces de Mandiant tandis que ColorTokens combine la micro-segmentation avec une télémétrie approfondie des technologies opérationnelles pour l'application de la confiance zéro en périphérie.

Les barrières à l'entrée restent modérées car l'expertise en protocoles et les certifications de sécurité nécessitent de longs cycles de développement, mais les fournisseurs de cloud abaissent les obstacles à l'adoption en proposant une détection gérée clé en main. Les nouveaux entrants ciblent des niches telles que les capteurs d'automates programmables embarqués et les passerelles unidirectionnelles pour les services publics d'eau. Le marché de la sécurité des technologies opérationnelles industrielles équilibre donc l'innovation avec les exigences de conformité spécifiques au domaine, soutenant une expansion des revenus à deux chiffres pour les plateformes leaders.

Leaders du Secteur de la Sécurité des Technologies Opérationnelles Industrielles

Claroty Ltd.

Nozomi Networks Inc.

Dragos Inc.

Tenable Holdings Inc.

Forescout Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Nozomi Networks et Mandiant lancent une solution conjointe de renseignement sur les menaces unifiant la télémétrie des technologies opérationnelles, informatiques et de l'Internet des objets.

- Mai 2025 : ColorTokens et Nozomi dévoilent un cadre de confiance zéro associant la micro-segmentation à la détection des menaces des technologies opérationnelles basée sur l'IA.

- Mars 2025 : Armis acquiert Otorio pour étendre la gestion de l'exposition aux services publics et à la fabrication avant son introduction en bourse.

- Mars 2025 : Fortinet élargit sa plateforme de sécurité des technologies opérationnelles pour prendre en charge 3 300 règles de protocoles et la connectivité 5G pour les actifs robustes.

- Mars 2025 : Nozomi Networks obtient un financement de série E de 100 millions USD dirigé par Mitsubishi Electric et Schneider Electric.

- Février 2025 : OPSWAT acquiert Fend pour intégrer des diodes de données pour la protection des installations d'eau.

- Janvier 2025 : Xage Security s'associe à Darktrace pour combiner la détection d'anomalies par IA et l'accès à confiance zéro dans les infrastructures critiques.

Portée du Rapport sur le Marché Mondial de la Sécurité des Technologies Opérationnelles Industrielles

| Solutions |

| Services |

| Sécurité Réseau |

| Sécurité des Points de Terminaison |

| Visibilité, Surveillance et Détection |

| Gestion des Risques et des Vulnérabilités |

| Sur site |

| Cloud |

| Hybride |

| Énergie et Services Publics |

| Pétrole et Gaz |

| Fabrication Discrète |

| Fabrication en Continu |

| Transport et Logistique |

| Mines et Métaux |

| Produits Pharmaceutiques |

| Eau et Eaux Usées |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | ||

| Services | |||

| Par Type de Sécurité | Sécurité Réseau | ||

| Sécurité des Points de Terminaison | |||

| Visibilité, Surveillance et Détection | |||

| Gestion des Risques et des Vulnérabilités | |||

| Par Mode de Déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par Secteur d'Utilisation Final | Énergie et Services Publics | ||

| Pétrole et Gaz | |||

| Fabrication Discrète | |||

| Fabrication en Continu | |||

| Transport et Logistique | |||

| Mines et Métaux | |||

| Produits Pharmaceutiques | |||

| Eau et Eaux Usées | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la sécurité des technologies opérationnelles industrielles d'ici 2030 ?

Les prévisions indiquent 104,45 milliards USD d'ici 2030 sur une trajectoire de TCAC de 37,4 %.

Quel segment de composant connaît la croissance la plus rapide dans la sécurité des technologies opérationnelles industrielles ?

Le segment des services se développe à un TCAC de 39,8 % en raison de la demande de détection gérée et d'expertise en conformité.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La numérisation rapide des usines, des réglementations nationales strictes en matière de cybersécurité et l'essor de la cyberassurance alimentent un TCAC de 39,6 %.

Comment les réglementations obligatoires influencent-elles les dépenses ?

La directive NIS2 de l'UE, la norme NERC CIP-015-1 et les directives de l'Administration de la sécurité des transports pour les pipelines imposent une surveillance continue, créant une dynamique d'investissement soutenue.

Quel secteur d'utilisation final présente le potentiel de croissance le plus élevé ?

Le transport et la logistique mène avec un TCAC de 39,2 % à mesure que les actifs de la chaîne d'approvisionnement connectée élargissent les surfaces d'attaque.

Dernière mise à jour de la page le: