Taille et Part du Marché des Éléments Sécurisés dans les Appareils Grand Public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

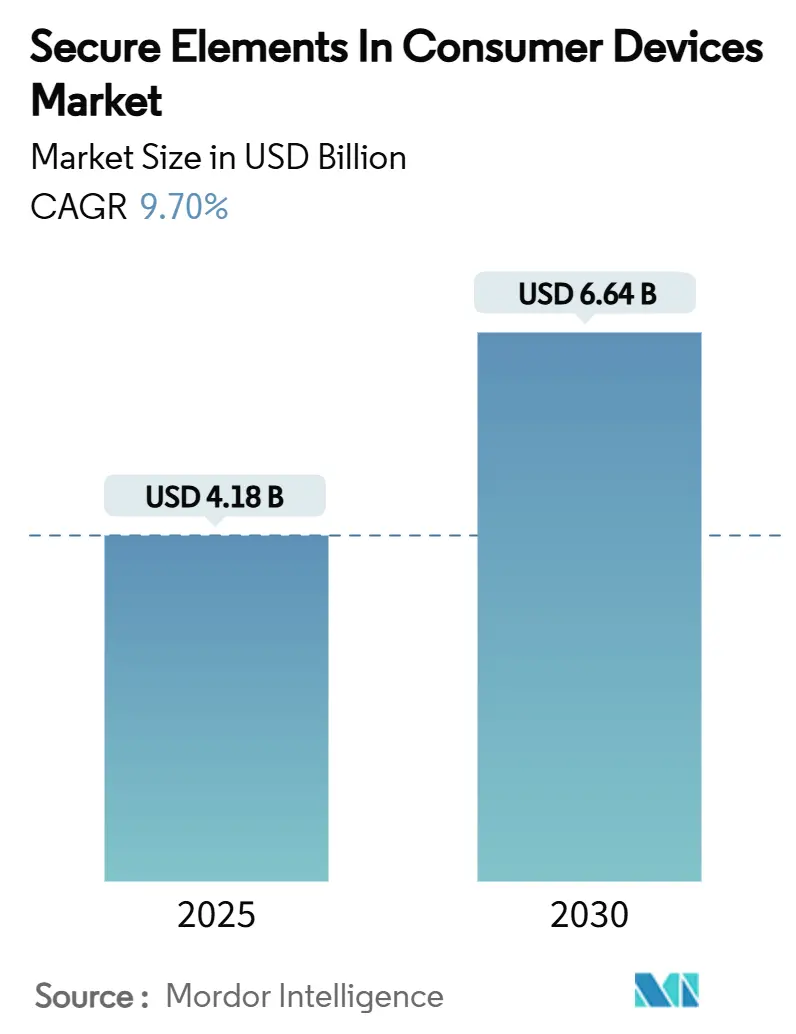

| Taille du Marché (2025) | 4.18 Milliards de dollars |

| Taille du Marché (2030) | 6.64 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Éléments Sécurisés dans les Appareils Grand Public par Mordor Intelligence

La taille du marché des éléments sécurisés dans les appareils grand public s'établit à 4,18 milliards USD en 2025 et devrait atteindre 6,64 milliards USD d'ici 2030, reflétant un TCAC de 9,70 % de 2025 à 2030. La dynamique provient des pressions réglementaires, de la généralisation des paiements mobiles et de la migration des principes de sécurité dès la conception, des paiements vers l'électronique grand public au sens large. L'Asie-Pacifique conserve son leadership grâce à sa base de fabrication sous contrat, tandis que l'Amérique du Nord et l'Europe affichent des hausses marquées liées aux nouvelles règles d'étiquetage en matière de cybersécurité pour l'IoT. Les fournisseurs de semi-conducteurs accélèrent leurs feuilles de route d'éléments sécurisés intégrés pour défendre leurs créneaux de conception, tandis que les fabricants d'équipements d'origine grand public se tournent vers les enclaves sur puce pour réduire la surface de la carte et la nomenclature des matériaux. Ces forces convergentes soutiennent collectivement une expansion à deux chiffres sur le marché des éléments sécurisés dans les appareils grand public.

Principaux Enseignements du Rapport

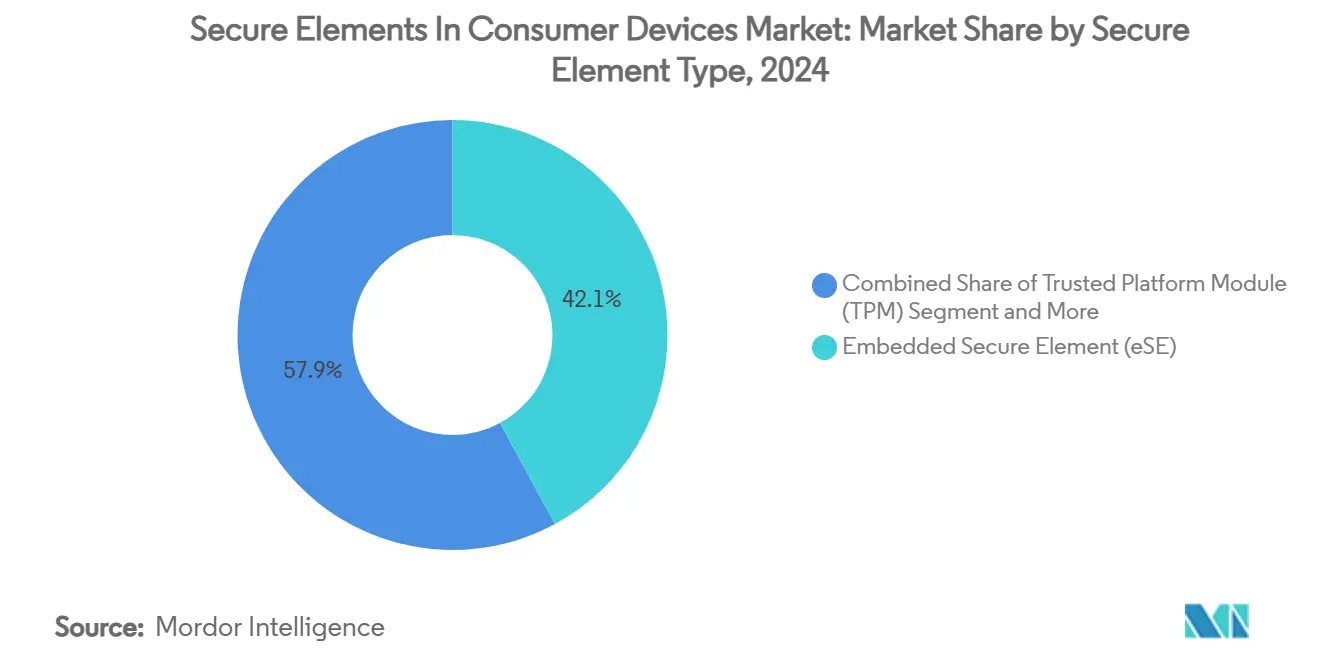

- Par type d'élément sécurisé, les éléments sécurisés intégrés ont représenté 42,1 % de la part du marché des éléments sécurisés dans les appareils grand public en 2024, tandis que les éléments sécurisés incorporés/enclaves sécurisées progressent à un TCAC de 11,2 % jusqu'en 2030.

- Par catégorie d'appareil, les smartphones ont capté 54,7 % de la part de revenus de la taille du marché des éléments sécurisés dans les appareils grand public en 2024 ; les hubs domotiques/IoT affichent la trajectoire la plus rapide avec un TCAC de 11,3 % jusqu'en 2030.

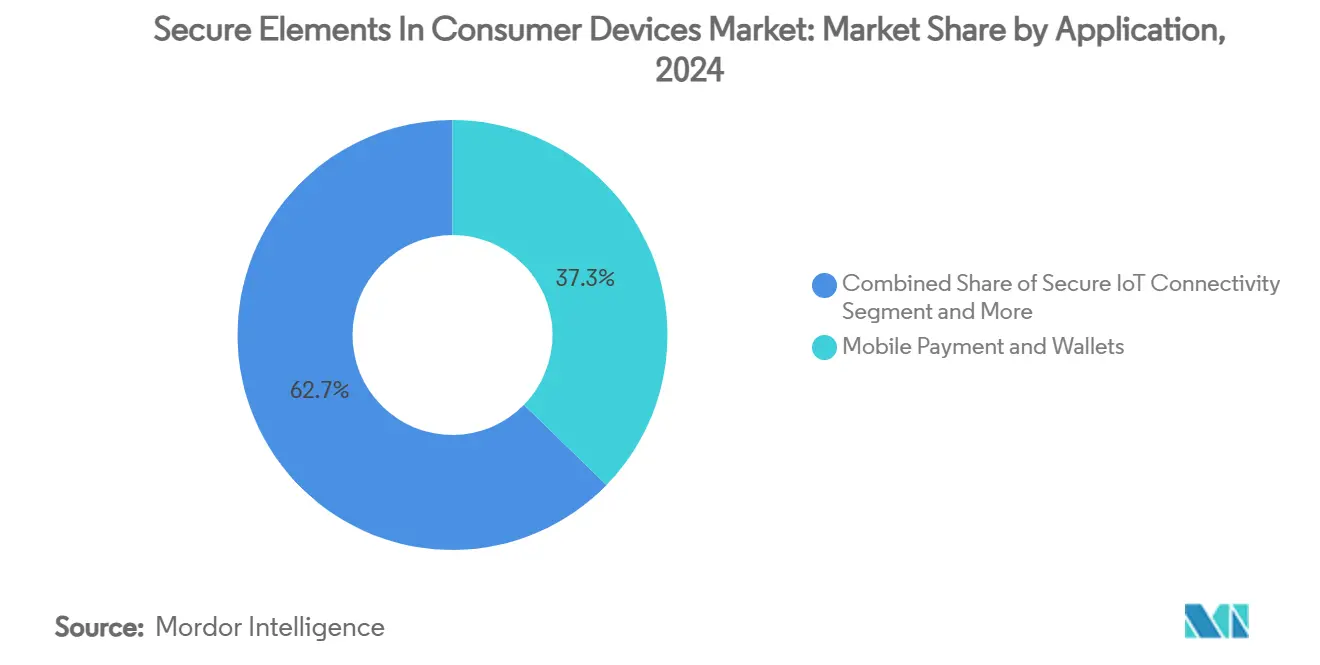

- Par application, le paiement mobile et les portefeuilles ont représenté 37,3 % de la part du marché des éléments sécurisés dans les appareils grand public en 2024, tandis que la connectivité IoT sécurisée devrait se développer à un TCAC de 11,5 % jusqu'en 2030.

- Par intégration, le déploiement sur système sur puce a représenté 48,7 % de la part du marché des éléments sécurisés dans les appareils grand public en 2024, et la SIM intégrée devrait croître à un TCAC de 11,8 % durant 2025-2030.

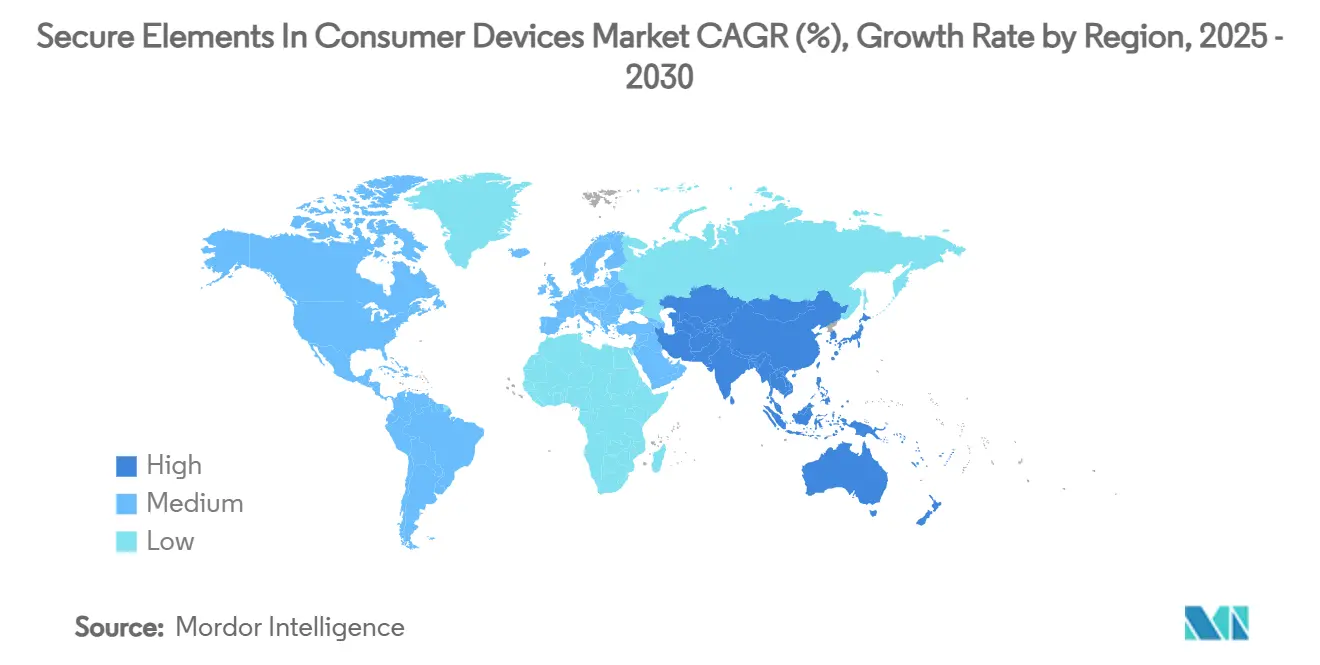

- Par géographie, l'Asie-Pacifique a représenté 40,1 % du chiffre d'affaires global en 2024, la région enregistrant également le TCAC prévisionnel le plus élevé à 11,0 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Éléments Sécurisés dans les Appareils Grand Public

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des paiements mobiles et des portefeuilles NFC | +2.1% | Mondial, avec accélération en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Intégration de l'eSIM dans les smartphones de milieu et d'entrée de gamme | +1.8% | Mondial, adoption plus lente en Chine et en Inde | Long terme (≥ 4 ans) |

| Mandats de sécurité pour les appareils IoT grand public (EU CRA, étiquette cyber IoT américaine) | +2.3% | Amérique du Nord et UE, répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Basculement des ordinateurs portables haut de gamme vers TPM 2.0 après Windows 11 | +1.4% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Stockage des identifiants sur l'appareil pour les identités numériques/passeports | +1.6% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des clés numériques à bande ultra-large (UWB) pour les voitures et les serrures intelligentes | +1.5% | Amérique du Nord et Europe, segments automobiles premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des paiements mobiles et des portefeuilles NFC

Les consommateurs ont accéléré l'adoption des paiements sans contact, augmentant les volumes de transactions dans les portefeuilles liés à l'authentification biométrique et aux identifiants de carte tokenisés. [1]Visa, "Les Portefeuilles Mobiles Deviennent Universels," visa.com Les commerçants bénéficient d'une réduction des frictions lors du paiement, tandis que les fabricants d'appareils migrent des éléments sécurisés amovibles vers des solutions intégrées prenant en charge les identifiants multi-schémas. La convergence des technologies financières favorise de nouveaux modèles de revenus qui privilégient le provisionnement de jetons adossés à des éléments sécurisés. L'Asie-Pacifique et l'Europe restent les terrains d'expérimentation des super-applications qui regroupent paiements, mobilité et fidélisation, gonflant les taux d'attachement des composants sécurisés dans les téléphones de milieu de gamme. Le marché des éléments sécurisés dans les appareils grand public bénéficie ainsi de vents porteurs durables, la généralisation des portefeuilles devenant la référence de facto pour la conception matérielle.

Intégration de l'eSIM dans les smartphones de milieu et d'entrée de gamme

Les expéditions d'eSIM ont été multipliées par dix entre 2018 et 2023, les fabricants d'équipements d'origine de premier rang ayant supprimé les tiroirs SIM physiques. [2]GSMA, "Présentation du Sommet eSIM," gsma.com Les opérateurs visent désormais 37 % des liaisons IoT cellulaires sur eSIM d'ici 2030. Les circuits intégrés eSIM en 28 nm à faible consommation d'énergie réduisent la consommation électrique de 50 %, les rendant viables pour les téléphones Android d'entrée de gamme. Cependant, les positions réglementaires inégales en Chine et les sensibilités aux coûts en Inde limitent la pénétration, créant un ensemble d'opportunités bifurqué. Pour les fournisseurs, l'intégration de la logique eSIM dans les processeurs d'application renforce le contrôle du marché des éléments sécurisés dans les appareils grand public.

Mandats de sécurité pour les appareils IoT grand public

La loi européenne sur la résilience cybernétique introduit des pénalités de 15 millions EUR ou 2,5 % du chiffre d'affaires mondial en cas de non-conformité, poussant les fabricants d'équipements d'origine à intégrer des éléments sécurisés certifiés d'ici fin 2027. L'étiquette de confiance cybernétique américaine applique les bases de référence du NIST aux routeurs, caméras et enceintes intelligentes. Les voies de conformité favorisent le stockage inviolable des identifiants et le micrologiciel signé, ajoutant un potentiel immédiat au marché des éléments sécurisés dans les appareils grand public. Les outils de transparence de la chaîne d'approvisionnement, notamment les référentiels SBOM, élèvent encore davantage les exigences en matière de racine de confiance matérielle.

Basculement des ordinateurs portables haut de gamme vers TPM 2.0 après Windows 11

Microsoft impose le TPM 2.0 pour les nouvelles installations de Windows 11, étendant une racine de confiance matérielle à plus de 300 millions d'ordinateurs portables expédiés annuellement. Les acheteurs professionnels renforcent les architectures zéro confiance autour de BitLocker et Windows Hello, augmentant la demande de sockets TPM discrets et d'enclaves intégrées dans les jeux de puces PC. Les feuilles de route des semi-conducteurs fusionnent la logique TPM avec la MRAM avancée sur des nœuds MCU en 16 nm pour pérenniser les PC à cœur sécurisé, renforçant la croissance sur le marché des éléments sécurisés dans les appareils grand public.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilité aux coûts dans l'électronique grand public d'entrée de gamme | -1.6% | Cœur Asie-Pacifique, répercussions au Moyen-Orient et Afrique et en Amérique latine | Long terme (≥ 4 ans) |

| Fragmentation des normes entre les écosystèmes de paiement, d'identité et d'IoT | -1.3% | Mondial, avec un impact aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Concentration de la chaîne d'approvisionnement dans les usines de MCU sécurisés en 200 mm | -1.2% | Mondial, avec un impact aigu dans l'automobile et l'industrie | Moyen terme (2-4 ans) |

| Divulgations d'attaques par canaux auxiliaires érodant la confiance des fabricants d'équipements d'origine | -0.9% | Mondial, affectant particulièrement les segments d'appareils premium | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilité aux coûts dans l'électronique grand public d'entrée de gamme

Les téléphones et appareils connectés d'entrée de gamme font face à des plafonds de prix de vente moyen à un chiffre qui découragent l'adoption d'éléments sécurisés discrets. Les compromis entre l'espace sur la carte et le coût des composants orientent les fabricants d'équipements d'origine vers des clés logicielles ou des enclaves intégrées. Le feu vert tardif de la Chine pour l'eSIM atténue encore les perspectives de volume. Néanmoins, les délais réglementaires commencent à pousser même les références d'entrée de gamme vers une sécurité matérielle minimale, compensant partiellement ce vent contraire pour le marché des éléments sécurisés dans les appareils grand public.

Concentration de la chaîne d'approvisionnement dans les usines de MCU sécurisés en 200 mm

Seule une poignée de fonderies certifient des lignes pour les circuits intégrés sécurisés CC EAL 6+, et ces mêmes outils en 200 mm font désormais face aux arriérés de semi-conducteurs de puissance. SEMI prévoit une croissance de capacité de 14 % d'ici 2026 mais avertit d'un allongement persistant des délais de livraison. [3]SEMI, "Les Usines Mondiales en 200 mm Atteindront une Capacité Record d'ici 2026," semi.org L'électrification automobile absorbe les nouveaux créneaux, réduisant la disponibilité des circuits intégrés grand public et alimentant la volatilité des prix. Les fournisseurs se couvrent via une qualification multi-sites, mais les contrôles à l'exportation géopolitiques exposent encore des risques d'approvisionnement qui tempèrent le potentiel haussier sur le marché des éléments sécurisés dans les appareils grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Élément Sécurisé : Les solutions intégrées stimulent l'intégration

Les éléments sécurisés intégrés ont représenté 42,1 % de la part du marché des éléments sécurisés dans les appareils grand public en 2024, les fabricants d'équipements d'origine ayant éliminé les cartes discrètes tout en préservant la résistance aux manipulations. Les éléments sécurisés incorporés, le segment à la croissance la plus rapide, affichent un TCAC de 11,2 % grâce aux fonctionnalités d'enclave dans les processeurs d'application mobiles et les jeux de puces PC. Les TPM discrets connaissent un rebond de volume sous les mandats Windows 11, tandis que les facteurs de forme MicroSD amovibles restent de niche. La convergence vers le système en boîtier permet une intégration de signaux mixtes sans compromettre les voies de certification. Le Knox Vault résistant aux algorithmes quantiques de Samsung illustre la volonté de pérenniser les conceptions intégrées.

La migration de volume vers le silicium intégré réduit l'empreinte et la nomenclature des matériaux, mais augmente la complexité de la certification, incitant à des alliances entre les fournisseurs de propriété intellectuelle et les laboratoires d'essai. La préparation à la cryptographie post-quantique différencie de plus en plus les portefeuilles d'éléments sécurisés. Dans l'ensemble, les architectures intégrées cimentent leur rôle de référence en termes de performance par watt, renforçant leur dominance sur le marché des éléments sécurisés dans les appareils grand public.

Par Catégorie d'Appareil : Les smartphones en tête, les hubs IoT s'accélèrent

Les smartphones ont généré 54,7 % des revenus du segment en 2024, reflétant l'omniprésence des portefeuilles et les fonctionnalités de déverrouillage biométrique liées aux racines de confiance matérielles. Les hubs domotiques/IoT se développent à un TCAC de 11,3 % alors que les étiquettes de cybersécurité de l'UE et des États-Unis imposent des mises à jour sécurisées du micrologiciel. Les appareils connectés gagnent des parts grâce aux paiements sans contact et à la protection des données de santé, aidés par les modules SECORA Connect ultra-miniatures.

Les consoles de jeux exploitent des processeurs de sécurité personnalisés pour contrecarrer le piratage, tandis que les appareils électroménagers connectés émergent comme des adoptants portés par la réglementation. Les smartphones conserveront une part majoritaire, mais les appareils non téléphoniques dépassent collectivement la croissance des téléphones, diversifiant les opportunités sur le marché des éléments sécurisés dans les appareils grand public.

Par Application : Les paiements mobiles dominent, la sécurité IoT progresse

Le paiement mobile et les portefeuilles ont représenté 37,3 % de la demande en 2024. Cependant, la connectivité IoT sécurisée s'accélère à un TCAC de 11,5 %, portée par les déploiements de villes intelligentes et les cas d'usage de l'automatisation industrielle. Les pilotes d'identité numérique en Allemagne et en Corée du Sud illustrent l'approbation gouvernementale du stockage des identifiants sur smartphone.

La gestion des droits numériques, l'authentification des appareils et les étiquettes anti-contrefaçon complètent les niches de croissance à un chiffre moyen. Les clés numériques automobiles gagnent en dynamique grâce aux smartphones compatibles UWB qui se couplent avec les unités de commande électronique des portes, soulignant l'appétit intersectoriel pour le stockage sécurisé certifié. Le marché des éléments sécurisés dans les appareils grand public s'étend ainsi au-delà des technologies financières vers les secteurs de l'identité, du contenu et de la mobilité.

Par Intégration : Dominance du SoC, accélération de l'eSIM

Les moteurs de sécurité intégrés dans les systèmes sur puce ont capté 48,7 % de la part en 2024, les fournisseurs de processeurs d'application pour téléphones et PC intégrant des îlots de style ARM TrustZone. La SIM intégrée progresse le plus rapidement à un TCAC de 11,8 % alors que les fabricants d'appareils IoT réduisent la complexité des références. Les puces autonomes discrètes maintiennent leurs positions dans les applications nécessitant une certification indépendante.

Les hybrides en système en boîtier combinent radio, MCU et blocs de sécurité pour les appareils connectés, tandis que les implémentations amovibles reculent face aux problèmes de fiabilité. Les approches intégrées resteront la norme par défaut, mais les dispositifs discrets persistent là où le niveau d'assurance le plus élevé est obligatoire, assurant une croissance multi-voies au sein du marché des éléments sécurisés dans les appareils grand public.

Analyse Géographique

L'Asie-Pacifique a représenté 40,1 % de la taille du marché des éléments sécurisés dans les appareils grand public en 2024 et devrait se développer à un TCAC de 11,0 % jusqu'en 2030. L'Asie-Pacifique reste le moteur de revenus, mais les catalyseurs réglementaires en Europe et en Amérique du Nord redistribuent les réservoirs de marges. Les fabricants d'équipements d'origine chinois privilégient les enclaves intégrées optimisées en termes de coûts, tandis que les marques coréennes et japonaises défendent la sécurité matérielle résistante aux algorithmes quantiques pour conquérir les marchés d'exportation. La production de téléphones mobiles en Chine et l'adoption des smartphones en Inde soutiennent les volumes, même si les restrictions sur l'eSIM tempèrent l'adoption.

Dans l'Union européenne, les évaluations de conformité des produits stimulent les cycles de remplacement des microcontrôleurs et dynamisent les services des laboratoires d'essai locaux. La loi européenne sur la résilience cybernétique accélère l'inclusion des éléments sécurisés dans les appareils électroménagers et les passerelles, tandis que l'Amérique du Nord enregistre des gains en matière de certification TPM et de maison intelligente. Le programme d'étiquetage volontaire des États-Unis influence les décisions de stockage des détaillants, orientant les enceintes intelligentes, les caméras et les thermostats vers des puces certifiées. L'Amérique latine s'appuie sur le transit sans contact et la numérisation des identités gouvernementales pour justifier les dépenses en éléments sécurisés, tandis que les mégaprojets du Moyen-Orient intègrent des passerelles sécurisées dans les plateformes urbaines. Les politiques de localisation de la chaîne d'approvisionnement encouragent en outre la diversification multi-usines, assurant des équilibrages régionaux sur le marché des éléments sécurisés dans les appareils grand public. La divergence régionale dans les règles de télécommunications et les subventions aux composants façonnera les stratégies d'approvisionnement des fabricants tout au long de l'horizon de prévision.

Paysage Concurrentiel

Le marché affiche une concentration modérée : les cinq premiers acteurs représentent environ 65 % du chiffre d'affaires mondial. NXP, Infineon et STMicroelectronics maintiennent leur leadership grâce à une intégration verticale couvrant la conception de circuits intégrés, la certification EAL 6+ et les services de gestion du cycle de vie.

Les récents mouvements stratégiques soulignent la consolidation des plateformes. En juillet 2025, STMicroelectronics a accepté d'acquérir une partie de l'unité de capteurs de NXP pour 950 millions USD afin de vendre croisément la propriété intellectuelle des MCU de sécurité. Samsung a intégré le chiffrement résistant aux algorithmes quantiques dans le Galaxy S25, renforçant la différenciation des appareils. Infineon a lancé l'OPTIGA eSIM en 28 nm réduisant la consommation d'énergie de 50 %, ciblant les téléphones de milieu de gamme.

Les entrants dans les espaces blancs se concentrent sur les puces TPM post-quantiques ; SEALSQ a réservé 35 millions USD pour la R&D et vise des lancements au quatrième trimestre 2025. [4]SEALSQ, "Résultats de l'Exercice 2024 et Plan de Croissance Stratégique," sealsq.com La famille nRF54L de Nordic Semiconductor a obtenu la certification PSA Niveau 3 tout en triplant l'efficacité Bluetooth LE. L'acquisition de Secure-IC par Cadence en 2025 signale l'intention des fournisseurs d'outils de conception électronique d'intégrer la propriété intellectuelle de sécurité plus tôt dans les flux de conception de systèmes sur puce.

L'intensité concurrentielle tourne autour de la réduction de la surface de die, de la diminution de la consommation en veille et de l'intégration de logiciels de cycle de vie appareil-cloud. Les fournisseurs capables de certifier à grande échelle dans plusieurs zones géographiques sont en mesure d'élargir leurs positions de leader sur le marché des éléments sécurisés dans les appareils grand public.

Leaders du Secteur des Éléments Sécurisés dans les Appareils Grand Public

NXP Semiconductors N.V.

Infineon Technologies AG

STMicroelectronics N.V.

Samsung Electronics Co., Ltd.

Qualcomm Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : STMicroelectronics acquiert une partie de l'activité de capteurs de NXP pour un montant pouvant atteindre 950 millions USD.

- Juillet 2025 : Samsung a dévoilé Knox Enhanced Encrypted Protection et le Wi-Fi résistant aux algorithmes quantiques pour les appareils mobiles.

- Juillet 2025 : Infineon a présenté OPTIGA Connect Consumer OC1230, la plus petite solution eSIM au monde.

- Mars 2025 : NXP a lancé les MCU automobiles S32K5 en 16 nm avec une enclave sécurisée EdgeLock intégrée.

- Février 2025 : Samsung a introduit la cryptographie post-quantique dans les smartphones Galaxy S25.

- Janvier 2025 : Cadence a annoncé l'acquisition de Secure-IC pour renforcer la propriété intellectuelle de sécurité intégrée.

- Janvier 2025 : Microchip s'est engagé à investir 880 millions USD pour étendre la capacité en carbure de silicium et en silicium dans le Colorado.

Portée du Rapport Mondial sur le Marché des Éléments Sécurisés dans les Appareils Grand Public

| Élément Sécurisé Intégré (eSE) |

| Élément Sécurisé Incorporé (iSE)/Enclave Sécurisée |

| Élément Sécurisé Basé sur SIM (eSIM/uSIM) |

| Module de Plateforme de Confiance (TPM) |

| Élément Sécurisé Amovible (Facteur de Forme MicroSD) |

| Smartphones |

| Appareils Connectés (Montres Intelligentes, Bracelets de Fitness) |

| Tablettes et Liseuses |

| Ordinateurs Portables et PC |

| Hubs Domotiques/IoT |

| Consoles de Jeux et Casques de Réalité Virtuelle |

| Appareils Électroménagers Connectés |

| Autres Appareils |

| Paiement Mobile et Portefeuilles |

| Identité Numérique et Identifiants d'Administration Électronique |

| Protection du Contenu et Gestion des Droits Numériques |

| Authentification des Appareils et Anti-Contrefaçon |

| Connectivité IoT Sécurisée |

| Clés Numériques Automobiles et Infodivertissement |

| Autres Applications |

| Puce Autonome Discrète |

| Système en Boîtier (SiP) |

| Intégré dans le SoC/Enclave Sécurisée |

| SIM Intégrée (eSIM) |

| Amovible (MicroSD) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type d'Élément Sécurisé | Élément Sécurisé Intégré (eSE) | ||

| Élément Sécurisé Incorporé (iSE)/Enclave Sécurisée | |||

| Élément Sécurisé Basé sur SIM (eSIM/uSIM) | |||

| Module de Plateforme de Confiance (TPM) | |||

| Élément Sécurisé Amovible (Facteur de Forme MicroSD) | |||

| Par Catégorie d'Appareil | Smartphones | ||

| Appareils Connectés (Montres Intelligentes, Bracelets de Fitness) | |||

| Tablettes et Liseuses | |||

| Ordinateurs Portables et PC | |||

| Hubs Domotiques/IoT | |||

| Consoles de Jeux et Casques de Réalité Virtuelle | |||

| Appareils Électroménagers Connectés | |||

| Autres Appareils | |||

| Par Application | Paiement Mobile et Portefeuilles | ||

| Identité Numérique et Identifiants d'Administration Électronique | |||

| Protection du Contenu et Gestion des Droits Numériques | |||

| Authentification des Appareils et Anti-Contrefaçon | |||

| Connectivité IoT Sécurisée | |||

| Clés Numériques Automobiles et Infodivertissement | |||

| Autres Applications | |||

| Par Intégration | Puce Autonome Discrète | ||

| Système en Boîtier (SiP) | |||

| Intégré dans le SoC/Enclave Sécurisée | |||

| SIM Intégrée (eSIM) | |||

| Amovible (MicroSD) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des éléments sécurisés dans les appareils grand public d'ici 2030 ?

Le marché devrait atteindre 6,64 milliards USD d'ici 2030.

Quelle catégorie d'appareil génère le plus grand chiffre d'affaires ?

Les smartphones ont représenté 54,7 % des revenus de 2024 en raison de l'adoption généralisée des portefeuilles et de la biométrie.

Quel segment d'application connaît la croissance la plus rapide ?

La connectivité IoT sécurisée est en tête avec un TCAC prévisionnel de 11,5 % pour 2025-2030.

Pourquoi les éléments sécurisés intégrés gagnent-ils des parts de marché ?

Ils économisent de l'espace sur la carte et réduisent les coûts tout en préservant la résistance aux manipulations, capturant 42,1 % de la part de marché en 2024.

Comment les nouvelles réglementations affectent-elles la demande ?

Les mandats de cybersécurité de l'UE et des États-Unis exigent des racines de confiance matérielles certifiées, accélérant l'intégration des éléments sécurisés dans les appareils IoT grand public.

Quelle approche d'intégration est la plus courante ?

La logique de sécurité intégrée dans les processeurs système sur puce a représenté 48,7 % de la part en 2024 et reste la voie dominante.

Dernière mise à jour de la page le: