Taille et part de l'industrie de la sécurité cloud dans le secteur manufacturier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

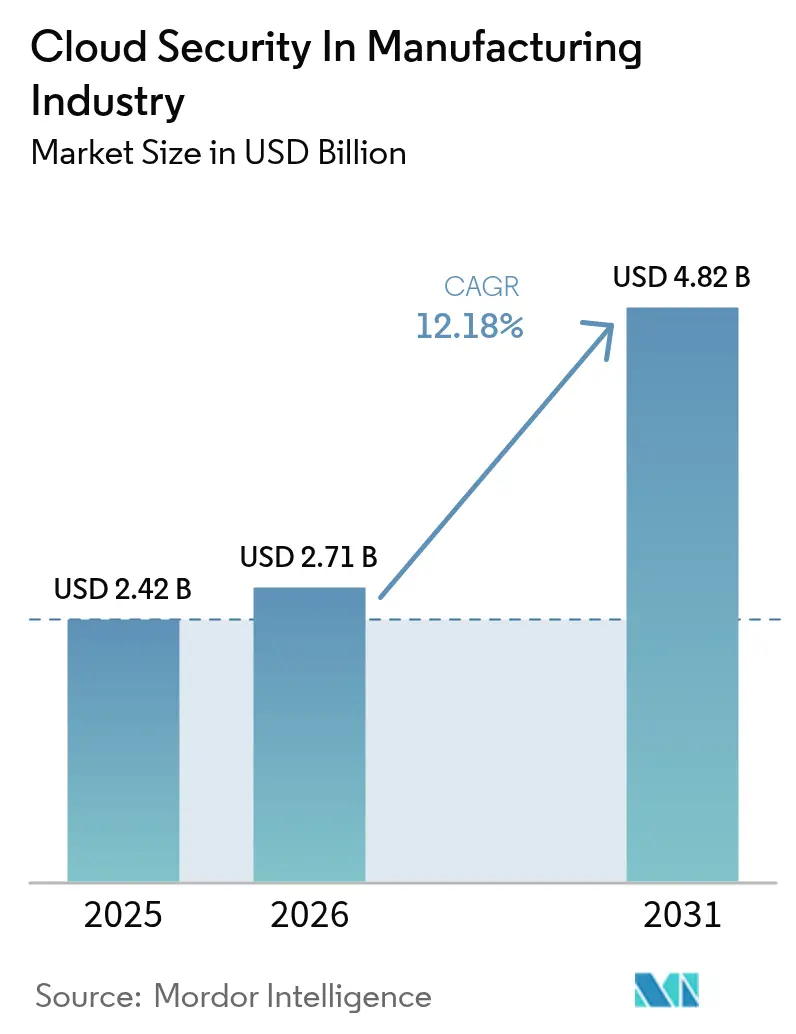

| Taille du Marché (2026) | 2.71 Milliards de dollars |

| Taille du Marché (2031) | 4.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

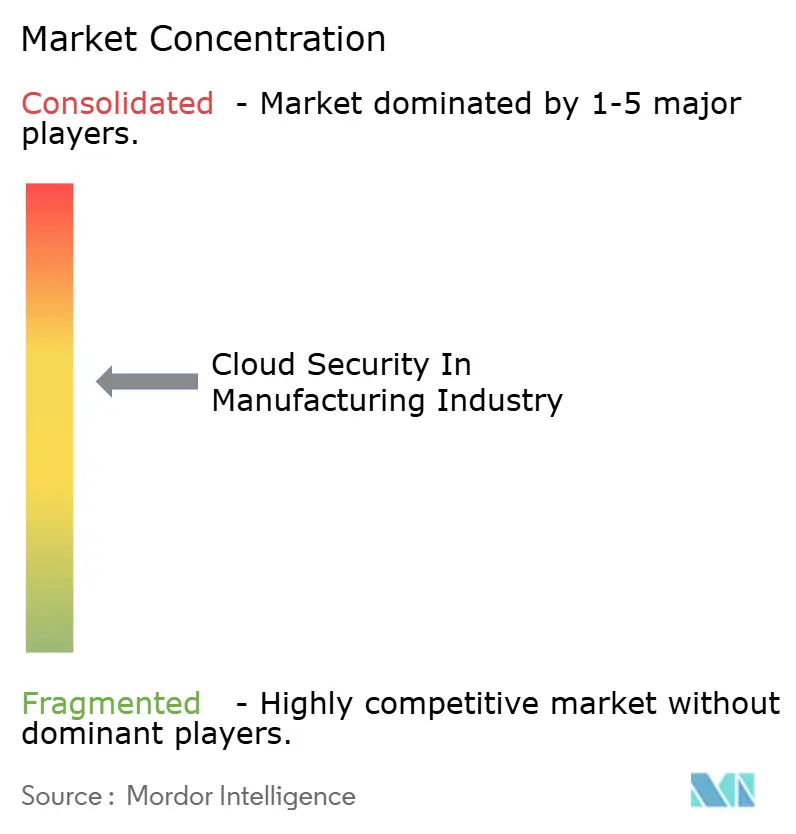

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse de l'industrie de la sécurité cloud dans le secteur manufacturier par Mordor Intelligence

La taille du marché de l'industrie de la sécurité cloud dans le secteur manufacturier devrait passer de 2,42 milliards USD en 2025 à 2,71 milliards USD en 2026 et devrait atteindre 4,82 milliards USD d'ici 2031, à un CAGR de 12,18 % sur la période 2026-2031. La migration régulière des systèmes de production vers des clouds publics et hybrides, conjuguée au fait que 25,7 % de tous les incidents cybernétiques mondiaux ont touché les fabricants en 2024, stimule les dépenses en matière de défenses résilientes et spécifiques au secteur. Les coûts moyens des violations ont atteint 5,56 millions USD en 2024, et les temps d'arrêt imprévus ont atteint en moyenne 22 000 USD par minute, faisant de l'investissement proactif dans les contrôles d'identité, les architectures zéro confiance et la réponse aux menaces pilotée par l'IA un impératif au niveau du conseil d'administration.[1]IBM, "Rapport sur le coût d'une violation de données 2024," ibm.com La consolidation des plateformes fournisseurs s'accélère à mesure que les acheteurs privilégient des capacités intégrées couvrant à la fois les actifs informatiques et les technologies opérationnelles, tandis que les mandats de cloud souverain en Europe et en Asie influencent les choix de déploiement. La différenciation concurrentielle repose désormais sur l'analytique alimentée par l'IA, la remédiation à faible latence et la prise en charge du chiffrement prêt pour le quantique, les fabricants recherchant des feuilles de route de sécurité pérennes.

Points clés du rapport

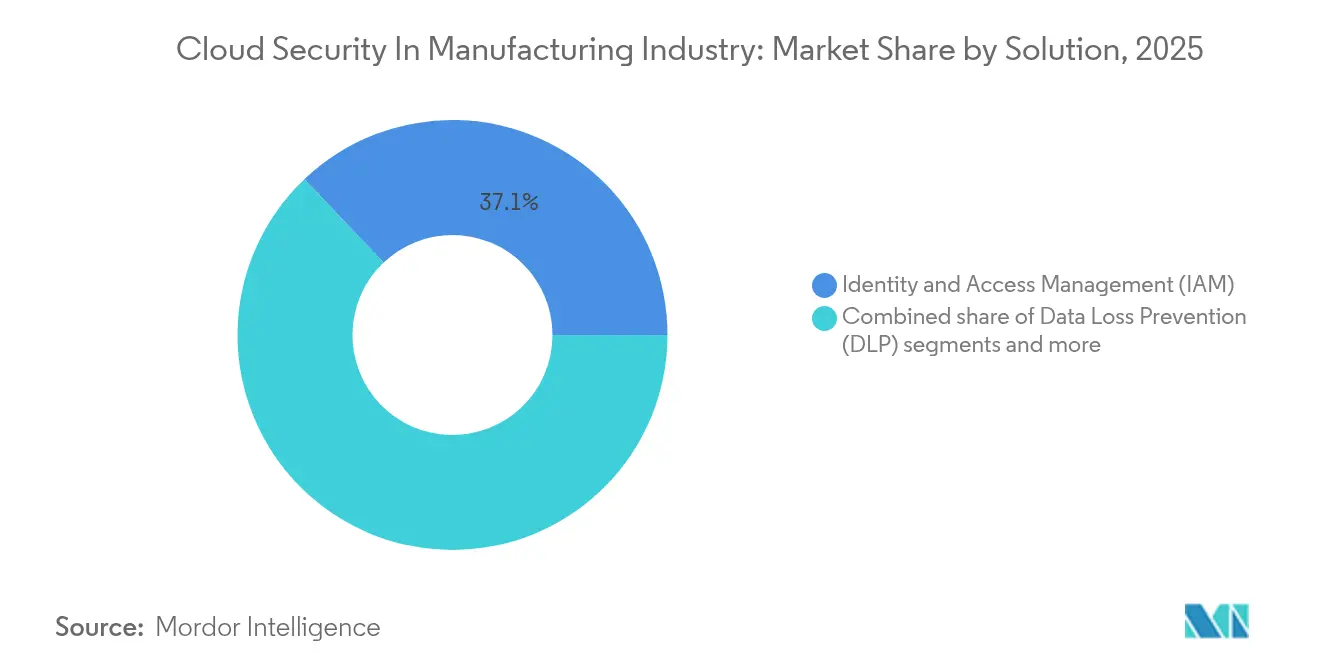

- Par solution, la gestion des identités et des accès a dominé avec 37,10 % de la part de l'industrie de la sécurité cloud dans le secteur manufacturier en 2025 ; la prévention des pertes de données devrait se développer à un CAGR de 12,37 % jusqu'en 2031.

- Par type de sécurité, la sécurité des applications a représenté 37,75 % de la part des revenus en 2025, tandis que la sécurité des réseaux affiche le CAGR le plus rapide à 12,62 % jusqu'en 2031.

- Par modèle de service, la sécurité de la plateforme en tant que service a capturé 56,10 % de la taille de l'industrie de la sécurité cloud dans le secteur manufacturier en 2025 ; la sécurité du logiciel en tant que service devrait croître à un CAGR de 13,14 % jusqu'en 2031.

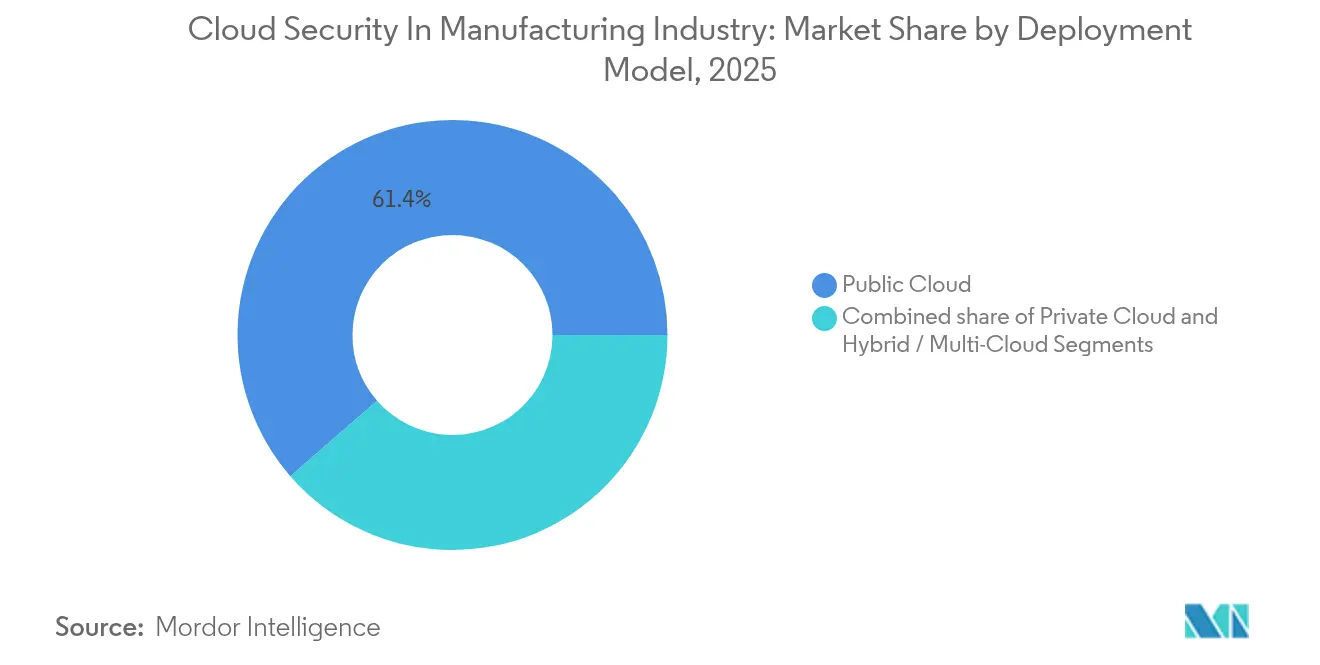

- Par modèle de déploiement, le cloud public a enregistré 61,40 % d'adoption en 2025, tandis que les configurations cloud hybride/multi-cloud progressent à un CAGR de 13,32 %.

- Par taille d'organisation, les grandes entreprises ont représenté 69,10 % des dépenses en 2025, tandis que les PME devraient afficher un CAGR plus élevé de 13,74 % jusqu'en 2031.

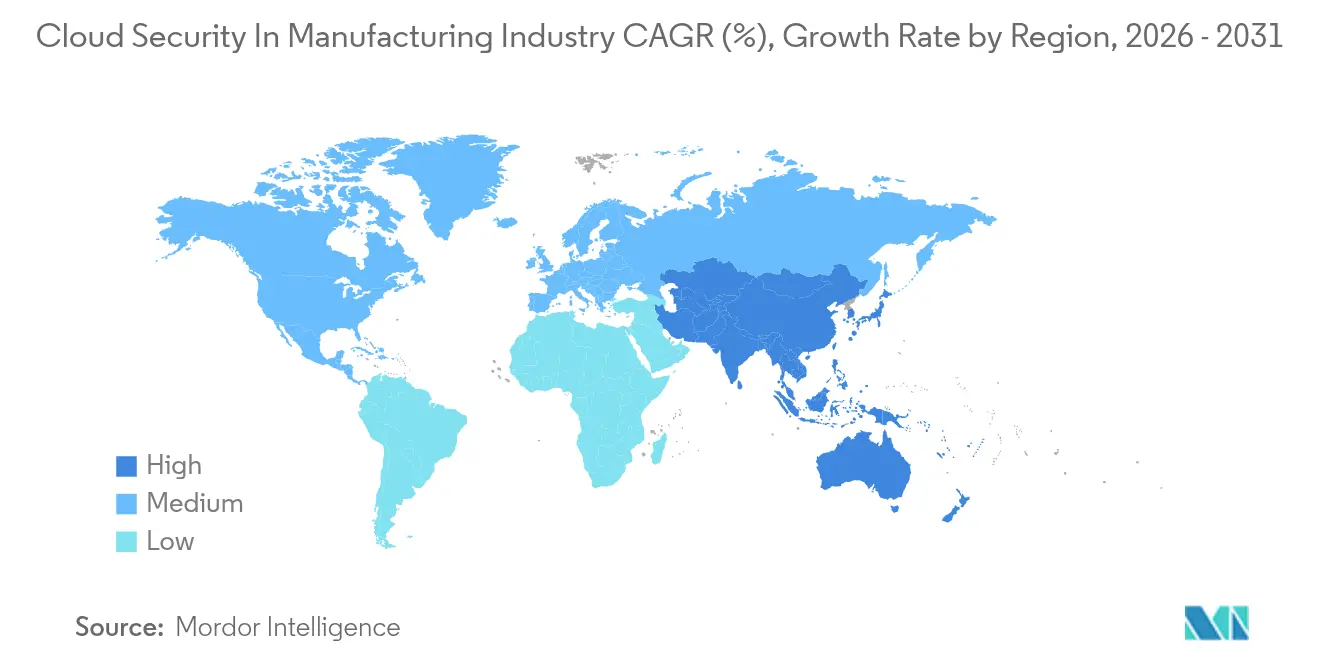

- Par géographie, l'Amérique du Nord a conservé 38,20 % de leadership sur le marché en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 12,88 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales de l'industrie de la sécurité cloud dans le secteur manufacturier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité multi-cloud croissante élargissant la surface d'attaque | +2.1% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les mandats réglementaires accélèrent les dépenses de sécurité | +2.8% | Europe (NIS2), Amérique du Nord (CMMC), en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La remédiation autonome pilotée par l'IA réduit le temps moyen de réponse | +1.9% | Mondial, mené par les premiers adoptants en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Vague de consolidation des plateformes de protection des applications cloud natives (CNAPP) | +1.7% | Mondial, concentré dans les marchés cloud matures | Moyen terme (2 à 4 ans) |

| L'exposition à l'économie des API stimule les budgets de sécurité | +1.5% | Mondial, particulièrement dans les pôles manufacturiers numériquement avancés | Court terme (≤ 2 ans) |

| Pilotes de chiffrement résistant au quantique chez les hyperscalers | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité multi-cloud croissante élargissant la surface d'attaque

Les fabricants opèrent désormais sur AWS, Azure et Google Cloud, 95 % d'entre eux utilisant au moins deux fournisseurs. La connexion de ces environnements aux systèmes d'atelier existants multiplie les points d'entrée des menaces et complique l'alignement de la conformité. Les plateformes de sécurité cloud unifiées qui interprètent à la fois la télémétrie informatique et celle des technologies opérationnelles commandent des budgets premium. La demande est forte pour des contrôles sans agent et sensibles à l'exécution qui protègent les automates programmables sans perturber la production. Les fournisseurs qui simplifient l'orchestration des politiques sur des parcs hétérogènes bénéficient d'un avantage concurrentiel évident.

Les mandats réglementaires accélèrent les dépenses de sécurité

La mise en œuvre de la directive NIS2 de l'UE et des obligations CMMC de niveau 2 aux États-Unis impose des mises à niveau immédiates de la surveillance, du signalement des incidents et de l'assurance de la chaîne d'approvisionnement.[2]Commission européenne, "Directive NIS2," ec.europa.eu Les fabricants investissent dans des services autorisés FedRAMP et des outils de conformité automatisés pour éviter l'exclusion des contrats. Des règles similaires en Inde et au Japon amplifient la complexité, stimulant l'adoption de clouds souverains hébergés régionalement pour localiser les données sensibles. Les courtes fenêtres de déploiement transforment la conformité d'une tâche de gouvernance en un catalyseur budgétaire principal.

La remédiation autonome pilotée par l'IA réduit le temps moyen de réponse

Les agents Gemini de Google Cloud et SIBERprotect de Siemens illustrent comment l'IA réduit le temps moyen de réponse dans les zones informatiques et de technologies opérationnelles. Les playbooks autonomes qui isolent les robots infectés par des logiciels malveillants en quelques millisecondes préservent la continuité de la production et évitent des pertes de temps d'arrêt de plusieurs millions de dollars. Les déploiements réussis associent l'analytique d'apprentissage automatique à des contrôles d'identité granulaires pour exécuter des actions sécurisées par conception, bien que les équipes de gouvernance valident toujours les remplacements pour maintenir l'assurance opérationnelle.

Vague de consolidation des plateformes de protection des applications cloud natives (CNAPP)

L'acquisition de Lacework par Fortinet en juin 2024 et le rachat de QRadar par Palo Alto Networks montrent la dynamique vers des suites CNAPP à panneau unique. Les fabricants fatigués de la prolifération des outils privilégient les fournisseurs qui fusionnent la gestion de la posture, la protection des charges de travail et la gouvernance des droits sous une seule licence. La consolidation permet également un partage de contexte plus approfondi, permettant aux moteurs d'IA de prioriser les alertes en fonction de l'impact sur la production. L'analyse sans agent séduit les usines réticentes à installer du code sur du matériel de contrôle déterministe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dette d'identité liée aux identités machines non gérées | -1.8% | Mondial, particulièrement aigu dans les environnements de fabrication automatisés | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs en sécurité maîtrisant le cloud | -2.2% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les frictions transfrontalières liées à la souveraineté des données ralentissent les déploiements | -1.4% | Mondial, avec l'impact le plus élevé en Europe et en Asie-Pacifique en raison du RGPD et des exigences de cloud souverain | Moyen terme (2 à 4 ans) |

| Les frais de sortie cachés gonflent le coût total de possession des architectures cloud sécurisées | -1.1% | Mondial, affectant particulièrement les déploiements multi-cloud et hybrides | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dette d'identité liée aux identités machines non gérées

Les capteurs IoT, les robots et les passerelles de périphérie sont plus nombreux que les humains sur le plancher d'usine, pourtant 75 % des entreprises manquent de supervision du cycle de vie pour leurs identifiants. Les certificats périmés et les clés codées en dur fournissent des chemins de persistance dissimulés pour les attaquants. L'extension du zéro confiance à des millions d'identités non humaines exige des flux de travail automatisés de découverte, de rotation et de révocation que de nombreuses usines n'ont pas encore, ce qui freine l'adoption immédiate des services cloud avancés.

Pénurie d'ingénieurs en sécurité maîtrisant le cloud

Les rôles de sécurité hybrides couvrant Kubernetes, LDAP et le micrologiciel des automates programmables restent rares. Le secteur manufacturier est à la traîne par rapport aux technologies et à la finance en termes d'attractivité employeur, ce qui entraîne un élargissement des postes vacants pour les architectes DevSecOps et de sécurité des technologies opérationnelles. Sans personnel pour affiner les politiques ou enquêter sur les alertes, certaines entreprises reportent les migrations ou s'appuient excessivement sur des prestataires de services gérés, réduisant la croissance potentielle de l'industrie de la sécurité cloud dans le secteur manufacturier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : leadership de l'IAM au milieu de l'accélération de la DLP

La gestion des identités et des accès a représenté 37,10 % de l'industrie de la sécurité cloud dans le secteur manufacturier en 2025, reflétant le besoin urgent de contrôler chaque session utilisateur et machine. Les fabricants intègrent des coffres-forts d'accès privilégié avec une segmentation zéro confiance pour limiter les mouvements latéraux. Les piles IAM modernes intègrent des autorités de certification pour les robots et les imprimantes additives, unifiant les politiques entre l'informatique et les technologies opérationnelles. La prévention des pertes de données, croissant à un CAGR de 12,37 %, gagne du terrain à mesure que les fichiers de conception soumis au contrôle des exportations sont échangés entre les systèmes de CAO et les assembleurs sous contrat. La DLP avancée qui classe les plans d'ingénierie et bloque l'exfiltration par anomalie répond à la montée du vol de propriété intellectuelle.

Les fonctionnalités de micro-segmentation renforcent l'IAM en liant des politiques dynamiques aux charges de travail dans les clusters Kubernetes qui alimentent les lignes de production. L'accès conditionnel utilisant des scores de risque en temps réel limite les identifiants lors d'une compromission suspectée, renforçant la résilience contre les rançongiciels. Pendant ce temps, les modules de chiffrement et de gestion des clés gagnent en pertinence à mesure que les algorithmes prêts pour le quantique entrent en phase pilote. Collectivement, ces tendances maintiennent l'industrie de la sécurité cloud dans le secteur manufacturier axée sur des contrôles centrés sur l'identité qui peuvent s'adapter à des millions de points de terminaison sans compromettre le temps de disponibilité.

Par type de sécurité : la priorité aux applications stimule l'innovation réseau

La sécurité des applications a détenu une part de 37,75 % de l'industrie de la sécurité cloud dans le secteur manufacturier en 2025, les entreprises industrielles migrant les charges de travail MES et PLM vers des conteneurs hébergés dans des clouds publics. La protection à l'exécution, l'analyse de la composition logicielle et les passerelles API constituent les couches de défense principales. La sécurité des réseaux devrait croître de 12,62 % par an, portée par l'inspection est-ouest du trafic des technologies opérationnelles traversant les liaisons SD-WAN vers les lacs de données cloud. Les fabricants appliquent une inspection approfondie des paquets adaptée aux protocoles Modbus et OPC UA pour contrecarrer l'usurpation de commandes.

Les déploiements en périphérie tirant parti des réseaux privés 5G élèvent davantage la demande de micro-pare-feux et d'accès réseau zéro confiance. La sécurité des bases de données, des points de terminaison et des e-mails maintient une adoption régulière, mais les dépenses incrémentielles convergent vers des moteurs de détection et de réponse réseau qui corrèlent les anomalies de trafic avec les journaux d'application. Cette convergence souligne comment l'industrie de la sécurité cloud dans le secteur manufacturier traite de plus en plus les couches application et réseau comme un tissu unique et unifié régi par un seul moteur de politique.

Par modèle de service : la domination du PaaS met au défi la croissance du SaaS

La sécurité de la plateforme en tant que service a représenté 56,10 % des revenus en 2025, soulignant le désir des fabricants de contrôler les chaînes de compilation et les bibliothèques d'exécution tout en bénéficiant d'une infrastructure gérée. Les fournisseurs proposent des plans de renforcement, des paramètres de moindre privilège par défaut et une détection des dérives qui s'intègrent parfaitement aux pipelines DevSecOps. La sécurité du logiciel en tant que service, cependant, se développe à un CAGR de 13,14 % à mesure que les fournisseurs d'ERP, de PLM et de gestion de la qualité réduisent les options sur site. Les courtiers d'accès sécurisé qui appliquent des portées OAuth granulaires et des politiques contextuelles sont devenus essentiels pour protéger les ensembles de données SaaS multi-locataires.

La sécurité de l'infrastructure en tant que service reste fondamentale, offrant le renforcement des hôtes, la segmentation des réseaux virtuels et les cadres de politique en tant que code. Pourtant, l'industrie de la sécurité cloud dans le secteur manufacturier gravite de plus en plus vers des couches d'abstraction où les contrôles de sécurité sont intégrés par défaut, permettant aux usines d'innover sans nécessiter de compétences cloud approfondies en interne.

Par modèle de déploiement : le leadership du cloud public face au défi hybride

Le cloud public a représenté 61,40 % de l'industrie de la sécurité cloud dans le secteur manufacturier en 2025, les hyperscalers répondant aux benchmarks de conformité ISO 27001 et sectoriels. Des dépenses d'investissement réduites, une portée mondiale et des services d'IA gérés continuent d'attirer les charges de travail d'analytique de production et de jumeau numérique. L'adoption du cloud hybride et multi-cloud, progressant de 13,32 % par an, reflète les règles de souveraineté et les cas d'utilisation sensibles à la latence plaçant des nœuds de périphérie à l'intérieur des usines. Les portails de gestion de posture unifiés aident les équipes à visualiser les lacunes de politique entre les clouds privés basés sur VMware et les clusters Kubernetes hébergés par les hyperscalers.

Le cloud privé persiste pour les programmes de défense soumis au contrôle des exportations ou les usines à processus continu qui évitent les liens Internet. L'orchestration flexible entre les niveaux permet le rendu en capacité de pointe de simulations intensives en calcul tandis que les paramètres sensibles restent sur site. Ces modèles maintiennent l'industrie de la sécurité cloud dans le secteur manufacturier diversifiée, garantissant que les fournisseurs doivent prendre en charge des contrôles cohérents sur toutes les options de déploiement.

Par taille d'organisation : domination des grandes entreprises au milieu de l'accélération des PME

Les grandes entreprises ont contribué à 69,10 % des dépenses en 2025, tirant parti de leur échelle pour négocier des licences de plateforme à l'échelle de l'entreprise et financer des programmes d'équipe rouge. Cependant, les PME affichent le CAGR le plus élevé à 13,74 % à mesure que les offres cloud natives regroupent les configurations de meilleures pratiques et la détection gérée prête à l'emploi. La facturation basée sur la consommation convient aux cycles de production saisonniers, permettant aux petites usines d'aligner les dépenses de sécurité sur le débit.

Les feuilles de route des fournisseurs incluent de plus en plus des portails à faible intervention, un intégration automatisée et des assistants IA qui rédigent des rapports de conformité, permettant aux PME de répondre aux mandats de la chaîne d'approvisionnement sans recruter de rares architectes cloud. En conséquence, l'industrie de la sécurité cloud dans le secteur manufacturier gagne une pénétration plus large dans le réseau de fournisseurs, renforçant la résilience globale de l'écosystème.

Analyse géographique

L'Amérique du Nord a détenu 38,20 % de l'industrie de la sécurité cloud dans le secteur manufacturier en 2025 en raison de l'application stricte du CMMC sur les contractants de défense et des programmes fédéraux de plusieurs milliards de dollars tels que l'environnement Mission Partner d'une valeur de 5,6 milliards USD. Les constructeurs automobiles et aérospatiaux américains exigent la preuve de l'adoption du zéro confiance de la part des fournisseurs de premier rang, stimulant la standardisation des plateformes. Le CPCSC du Canada, en vigueur à l'hiver 2025, introduit une certification alignée sur le NIST pour les composants transfrontaliers, renforçant davantage son leadership régional.

L'Europe s'accélère dans le sillage de la directive NIS2, obligeant les entreprises manufacturières à déployer la surveillance des incidents, la gestion des risques et la sécurité de la chaîne d'approvisionnement d'ici 2025. L'Allemagne, la France et le Royaume-Uni investissent massivement dans des zones cloud souveraines gérées par des opérateurs télécoms locaux pour se conformer au RGPD et aux clauses de gouvernance des données de la future loi sur l'IA. Les tableaux de bord unifiés qui cartographient l'exposition dans les usines multinationales sont demandés alors que les entreprises jonglent avec des orientations nationales variées.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 12,88 %, alimenté par les initiatives nationales Industrie 4.0 et une sensibilisation accrue après des attaques médiatisées sur les technologies opérationnelles. La Chine, l'Inde et le Japon combinent des subventions pour les usines intelligentes avec des mandats de localisation des données plus stricts, favorisant des architectures hybrides qui maintiennent la télémétrie sur le territoire national. Les fabricants régionaux montrent un fort intérêt pour la chasse aux menaces activée par l'IA : 77 % priorisent la cybersécurité dans leurs feuilles de route numériques et 67 % placent la sécurité des plateformes cloud parmi les trois premiers investissements. Les clouds souverains et les orientations de responsabilité partagée adaptées aux effectifs multilingues différencient les fournisseurs cherchant à conquérir des parts de marché en Asie-Pacifique.

Paysage réglementaire

Les fabricants sécurisant des piles MES/PLM hébergées dans le cloud, d'analyse de production et d'IIoT connecté doivent gérer des obligations cyber qui couvrent l'IT d'entreprise, l'OT et l'accès des tiers. En Europe, la directive UE NIS2 élargit les exigences en matière de gestion des risques et de délais de signalement des incidents pour les entités critiques et importantes, renforçant la responsabilité au niveau du conseil d'administration et les pratiques documentées de sécurité de la chaîne d'approvisionnement à mesure que les usines se connectent à des clouds publics et hybrides.

En Amérique du Nord, les exigences de la chaîne d'approvisionnement de défense américaine, telles que le CMMC Level 2, poussent les maîtres d'œuvre et fournisseurs vers des contrôles démontrables et une conformité fondée sur des preuves. Les fabricants cotés en bourse opèrent également sous les règles de divulgation en cybersécurité de la SEC (en vigueur depuis décembre 2023), qui exigent des divulgations couvrant les processus de gouvernance et de gestion des risques. Sur le plan des normes, les travaux du NIST autour du Cybersecurity Framework 2.0 Manufacturing Profile (NIST IR 8183 Rev. 2, projet public initial en septembre 2025) et les orientations industrielles telles que l'IEC PAS 62443-1-6:2025 (publiée en décembre 2025) formalisent davantage les attentes en matière de sécurité intégrée dès la conception, de responsabilité partagée et d'IIoT connecté au cloud, augmentant la demande de contrôles auditables d'identité, de surveillance et d'assurance fournisseur dans des parcs multi-cloud.

Analyse de la chaîne de valeur

La demande commence généralement avec les fabricants modernisant leurs plateformes ERP, PLM, MES, qualité et données OT sur des clouds publics et hybrides, puis se diffuse à travers des chaînes d'approvisionnement échelonnées lorsque les grands équipementiers et les fournisseurs de rang 1 étendent les exigences de sécurité aux fournisseurs de rang 2 et 3. Les fournisseurs de solutions principales (IAM, CNAPP/CSPM, SIEM, DLP, chiffrement et gestion des clés) regroupent de plus en plus les contrôles en plateformes intégrées, tandis que les hyperscalers et les marketplaces cloud restent des voies clés de mise sur le marché pour les services de sécurité cloud-natifs utilisés par les usines et les équipes d'ingénierie.

L'intégration et la livraison sont assurées par des fournisseurs de services de sécurité gérés (MSSP), des spécialistes de la sécurité OT et des intégrateurs de systèmes qui connectent la télémétrie IT et OT, mettent en œuvre un accès zero-trust, et opérationnalisent la surveillance et la réponse aux incidents sur des sites distribués. Les dépendances se concentrent souvent sur l'émission d'identités de dispositifs et de machines, la gouvernance de l'accès distant des fournisseurs et la visibilité tenant compte des protocoles pour les réseaux industriels, et les logiciels d'accès distant utilisés par les fournisseurs d'équipements restent un point d'entrée à fort effet de levier. Cela stimule la demande d'accès courtiés, limités dans le temps et audités, ainsi que d'architectures de rebond. Des points de blocage persistent autour des contrôleurs existants et des équipements de production déterministes qui ne peuvent pas héberger d'agents, ce qui maintient l'attention sur l'analyse sans agent, la segmentation réseau et les contrôles compensatoires pour préserver la disponibilité tout en répondant aux exigences d'assurance des clients et des régulateurs.

Paysage concurrentiel

L'industrie de la sécurité cloud dans le secteur manufacturier reste modérément consolidée. Palo Alto Networks a approfondi l'étendue de sa plateforme en acquérant Protect AI pour 650 à 700 millions USD en avril 2025, renforçant l'analyse de la chaîne d'approvisionnement du code IA. Le lancement du service SASE géré de T-Mobile avec Prisma SASE 5G démontre comment les partenariats télécoms-sécurité créent des offres verticales intégrées qui intègrent l'authentification basée sur la carte SIM pour les machines IoT.

L'intégration par Fortinet du CNAPP sans agent de Lacework, achevée en 2024, positionne son Security Fabric pour servir les usines cherchant une politique unifiée sur Kubernetes, le sans serveur et les actifs de technologies opérationnelles. L'alliance de CyberArk avec Device Authority et Microsoft cible la prolifération des certificats sur les équipements d'usine, combinant les contrôles d'accès privilégié avec l'émission automatisée d'identités. Nozomi Networks a obtenu 100 millions USD de Mitsubishi Electric et Schneider Electric pour accélérer la détection sensible aux protocoles pour les lignes multi-fournisseurs.[4]Nozomi Networks, "Mitsubishi Electric et Schneider Electric soutiennent un investissement de 100 millions USD," nozominetworks.com

Les fournisseurs se différencient par l'IA intégrée, le déploiement à faible impact et l'expertise sectorielle. Les leaders qui associent l'analytique de niveau informatique aux validations de sécurité des contrôles déterministes sont en mesure de capter des budgets croissants à mesure que l'industrie de la sécurité cloud dans le secteur manufacturier arrive à maturité.

Leaders du marché de la sécurité cloud dans le secteur manufacturier

Trend Micro Inc.

Imperva Inc.

Broadcom Inc.

IBM Corporation

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme consiste à opérationnaliser la réponse aux incidents et la reprise axées sur l'OT pour la fabrication connectée au cloud. Cela est soutenu par la publication par le NIST du SP 1800-41 (mai 2026) sur la réponse et la reprise après des cyberattaques dans le secteur manufacturier, ainsi que par l'activité continue du projet manufacturier du NCCoE (événement de mise à jour de projet en juin 2026). Les fournisseurs et prestataires de services qui regroupent des playbooks, la capture de preuves et des workflows de reprise coordonnés à travers les charges de travail cloud, les systèmes d'identité et la connectivité de l'atelier peuvent répondre aux contraintes de temps d'arrêt et de sécurité, où les actions préapprouvées comptent davantage que la réponse improvisée.

Les programmes de sécurité intégrée dès la conception et les orientations destinées aux PME élargissent également l'ensemble des acheteurs adressables au-delà des grandes entreprises. L'ENISA a publié le Security by Design and Default Playbook (mars 2026), renforçant les pratiques de sécurité tout au long du cycle de vie des produits qui alimentent les attentes en matière d'achats et l'intégration des fournisseurs, tandis que les travaux sur le NIST CSF 2.0 Manufacturing Profile (projet NIST IR 8183 Rev. 2, septembre 2025) soutiennent une gestion des risques et une gouvernance renforcées de la chaîne d'approvisionnement. Les fournisseurs qui combinent la sécurité des API et les contrôles au niveau applicatif avec la gestion du cycle de vie des identités machine, et qui peuvent opérer selon des modèles cloud souverains ou hébergés régionalement, disposent de voies plus claires pour remporter des déploiements standardisés à travers des empreintes manufacturières multi-usines et multi-cloud et des réseaux de fournisseurs en aval.

Développements récents du secteur

- Avril 2026 : Thales a introduit Imperva pour Google Cloud, intégrant directement les capacités de sécurité applicative Imperva dans les environnements Google Cloud pour les applications web et les API. L'offre prend en charge des choix de déploiement cloud-natifs pour les fabricants standardisant sur des plateformes hyperscaler tout en ayant besoin de protections cohérentes au niveau des API et des applications à travers des sites distribués.

- Juin 2025 : Thales a étendu la plateforme Imperva Application Security avec des capacités de détection et de réponse API. Cela fait passer la sécurité des API de l'application de politiques vers la détection et la réponse continues face aux abus de logique métier, en phase avec l'exposition accrue des fabricants due aux portails fournisseurs connectés, aux services de données IIoT et aux intégrations MES hébergées dans le cloud.

- Décembre 2024 : Thales a lancé Imperva Data Risk Intelligence, combinant Imperva Data Security Fabric avec la plateforme Thales CipherTrust Data Security Platform. Cette approche combinée améliore la découverte de données et la visibilité sur les risques pour les données d'ingénierie et de production sensibles que les fabricants distribuent à travers des environnements SaaS, PaaS et cloud hybride.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché englobe les revenus générés par les outils et services de sécurité utilisés pour protéger les organisations manufacturières lorsque leurs applications, données et opérations connectées fonctionnent sur des environnements cloud publics, privés ou hybrides.

Exclusions du périmètre : nous excluons les dépenses de sécurité qui concernent uniquement des environnements sur site sans charge de travail cloud, et nous excluons les dépenses non attribuables aux utilisateurs finaux du secteur manufacturier.

Aperçu de la segmentation

- Par solution

- Gestion des identités et des accès (IAM)

- Prévention des pertes de données (DLP)

- Gestion des informations et des événements de sécurité (SIEM)

- Chiffrement et gestion des clés

- Autres solutions

- Par type de sécurité

- Sécurité des applications

- Sécurité des bases de données

- Sécurité des points de terminaison

- Sécurité des réseaux

- Sécurité web et des e-mails

- Par modèle de service

- Sécurité SaaS

- Sécurité PaaS

- Sécurité IaaS

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride / multi-cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base factuelle initiale sur l'adoption du cloud dans le secteur manufacturier, l'exposition au risque cyber et les signaux de conformité qui façonnent le comportement d'achat. Des sources publiques et officielles ont été examinées, notamment les publications du NIST et les avis de la CISA pour le contexte des contrôles, le Bureau of Labor Statistics des États-Unis pour le contexte sectoriel, Eurostat pour les indicateurs numériques et d'entreprise, et les jeux de données de l'OCDE pour la comparabilité entre pays lorsque disponible.

Pour traduire ce contexte en données de dimensionnement, nous avons examiné les dépôts et présentations aux investisseurs de fournisseurs de sécurité et de cloud pertinents afin de trouver des indices d'exposition au secteur manufacturier, un langage de mix produits et des répartitions géographiques. Nous avons également vérifié la presse réputée, les organismes de normalisation et les sites d'associations de fabrication et d'automatisation industrielle pour confirmer la direction et le calendrier des tendances. Un abonnement payant axé sur les finances d'entreprise, et un autre couvrant les brevets, ont été utilisés sélectivement pour vérifier les fourchettes de revenus et l'intensité d'innovation. Ces sources documentaires sont illustratives, et des références publiques supplémentaires ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour éprouver les hypothèses documentaires et combler les lacunes sur ce que les fabricants achètent réellement pour la protection des charges de travail cloud, et comment les dépenses évoluent entre les environnements publics, privés et hybrides. Nous avons échangé avec un ensemble de responsables de la sécurité et de parties prenantes axées sur les opérations parmi les fabricants, les intégrateurs de systèmes et les fournisseurs de services de sécurité, puis nous avons validé les tendances à travers l'APAC, l'EMEA et les Amériques pour réduire le risque de biais lié à une seule région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 32 % | Directeurs (CXO) : 18 % | APAC : 45 % |

| Segment intermédiaire : 47 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 37 % |

| Acteurs plus petits : 21 % | Managers : 43 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où la croissance des charges de travail cloud manufacturières est reconstituée à partir des signaux d'adoption du cloud en entreprise, des indicateurs de numérisation sectorielle et des références de part du budget de sécurité, puis le bassin de demande est filtré vers les cas d'usage de sécurité cloud pertinents pour le secteur manufacturier. Les totaux sont corroborés par des vérifications ascendantes sélectives utilisant l'exposition des revenus des fournisseurs échantillonnés au secteur manufacturier, les retours des canaux sur la taille des transactions, et une approche prix moyen de vente multiplié par le volume pour les offres de contrôle de sécurité courantes, puis ajustés si les vérifications révèlent un écart constant.

Le modèle utilise des empreintes de marché comme intrants, telles que la tendance de la base installée d'actifs connectés, le rythme de convergence IT et OT dans les usines connectées au cloud, l'intensité de migration cloud pour les charges de travail ERP et de chaîne d'approvisionnement, la pression des violations et incidents dans le secteur manufacturier, et les taux d'adoption des contrôles d'identité, d'accès et de protection des données dans les environnements cloud. Les prévisions sont construites à l'aide d'une analyse de scénarios, le scénario de base étant ancré sur la croissance attendue des charges de travail cloud et la pénétration des contrôles de sécurité, puis testées sous contraintes avec les retours primaires sur la progression des prix, la durée des contrats et les cycles d'achat. Si une donnée est manquante pour un pays ou une sous-région, l'écart est traité à l'aide d'indicateurs proxy tels que la valeur ajoutée manufacturière, les mesures de préparation au cloud et les modèles d'adoption régionaux issus des retours d'entretiens.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre les indicateurs de demande, les signaux de commentaires des fournisseurs et les métriques indépendantes de numérisation du secteur manufacturier, suivie de vérifications d'écarts qui signalent les valeurs aberrantes par région et par mix de déploiement. Lorsqu'un écart est persistant, nous revisitons les hypothèses sous-jacentes et, si nécessaire, recontactons certains répondants primaires pour confirmer si le changement est réel ou lié au calendrier.

Avant validation finale, le modèle et le récit passent par une révision analyste en plusieurs étapes afin que les définitions, les inclusions et la correspondance des années restent cohérentes dans tout le rapport. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées en cas de changement significatif, tel qu'une avancée réglementaire majeure, un changement d'étape dans le comportement d'adoption du cloud, ou un pic de dépenses lié à un incident. Une dernière vérification est effectuée juste avant la livraison afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché de la sécurité cloud manufacturière selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour la sécurité cloud dans le secteur manufacturier ne correspondent souvent pas car le terme est interprété différemment, et le même dollar peut être compté dans plus d'une catégorie. Les différences proviennent généralement de ce qui est inclus comme sécurité cloud, de la manière dont l'utilisateur final manufacturier est étiqueté, et du calendrier d'année et de devise utilisé pour la conversion.

L'écart principal provient du fait que les estimations incluent ou non des dépenses cloud de cybersécurité industrielle plus larges dans des secteurs non manufacturiers, alors que Mordor Intelligence ne comptabilise que la sécurité cloud attribuable au secteur manufacturier et exclut la sécurité purement sur site du périmètre. Un autre facteur est la manière dont les environnements hybrides sont traités, certaines sources appliquant des hypothèses de pénétration agressives pour les contrôles cloud à travers toutes les usines, tandis que d'autres ne comptent que les charges de travail déjà migrées. Nous observons également des différences liées à la progression du prix moyen de vente, notamment lorsqu'une courbe de prix unique est appliquée à travers les régions sans vérifier les cycles d'achat locaux et les structures contractuelles.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,42 milliards USD (2025) | |

| Cabinet de recherche sectorielle A | 3,91 milliards USD (2025) | Cette estimation semble appliquer une interprétation plus large de la sécurité cloud dans le secteur manufacturier, ce qui peut inflater les totaux en incluant des catégories adjacentes et en utilisant une approche d'étiquetage des utilisateurs finaux plus large parmi les entreprises industrielles. |

| Éditeur mondial B | 4,70 milliards USD (2024) | Ce chiffre est présenté pour un périmètre de sécurité cloud de cybersécurité industrielle plus large et une année de base différente, ce qui peut inclure des industries non manufacturières et rendre les comparaisons année après année sensibles au calendrier des devises et aux hypothèses de croissance. |

L'écart dans le tableau s'explique principalement par la largeur du périmètre et par la rigueur avec laquelle les revenus de sécurité cloud propres au secteur manufacturier sont séparés des dépenses de sécurité cloud industrielle plus larges. En maintenant le modèle lié à des signaux clairs de migration des charges de travail et d'adoption des contrôles, les étapes de dimensionnement restent traçables et peuvent être répétées lorsque de nouveaux indicateurs ou retours d'entretiens mettent à jour les perspectives.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée de l'industrie de la sécurité cloud dans le secteur manufacturier d'ici 2031 ?

Le marché devrait atteindre 4,82 milliards USD d'ici 2031, avec une expansion à un CAGR de 12,18 %.

Quelle solution détient actuellement la plus grande part de marché ?

La gestion des identités et des accès est en tête avec une part de 37,10 % en 2025.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements agressifs dans les usines intelligentes, l'essor des règles de cloud souverain et la sensibilisation accrue après les violations des technologies opérationnelles stimulent un CAGR de 12,88 % dans la région.

Comment les mandats réglementaires influencent-ils les dépenses ?

Des cadres tels que la NIS2 de l'UE et le CMMC américain exigent des contrôles démontrables, incitant à des mises à niveau immédiates qui ajoutent 2,8 points de pourcentage aux prévisions de CAGR.

Quel rôle joue l'IA dans la sécurité cloud du secteur manufacturier ?

La remédiation autonome pilotée par l'IA réduit le temps moyen de réponse en automatisant le triage des alertes et en isolant les équipements compromis en quelques millisecondes, limitant ainsi les coûteux temps d'arrêt.

Les fabricants de petite et moyenne taille adoptent-ils la sécurité cloud ?

Oui, les PME constituent le groupe de clients à la croissance la plus rapide avec un CAGR de 13,74 %, aidées par des plateformes par abonnement et des offres de services gérés qui réduisent le besoin d'expertise interne.

Dernière mise à jour de la page le: