Taille et part du marché de la sécurité BFSI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 90.43 Milliards de dollars |

| Taille du Marché (2031) | 167.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sécurité BFSI par Mordor Intelligence

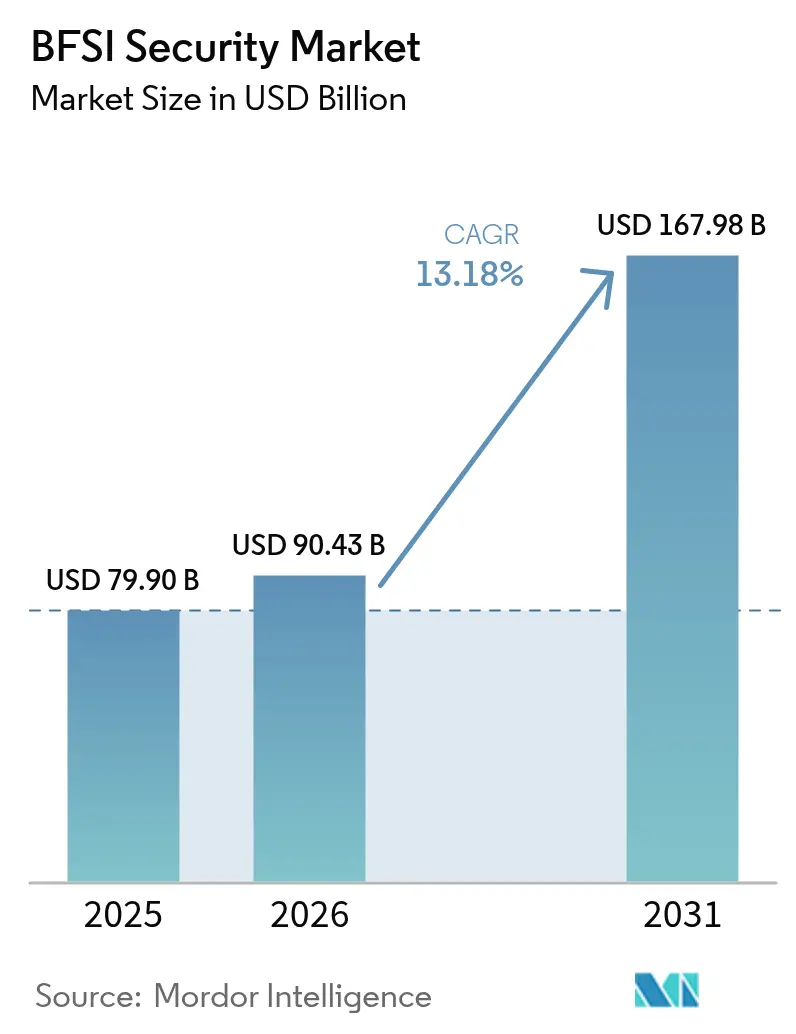

La taille du marché de la sécurité BFSI était évaluée à 79,9 milliards USD en 2025 et devrait croître de 90,43 milliards USD en 2026 pour atteindre 167,98 milliards USD d'ici 2031, à un CAGR de 13,18 % durant la période de prévision (2026-2031). Cette trajectoire souligne la manière dont les régulateurs, les banques et les assureurs réagissent à une recrudescence incessante de violations sophistiquées, illustrée par la compromission de messagerie électronique de février 2025 au Bureau du Contrôleur de la Monnaie, qui a exposé les messages de plus de 100 hauts responsables. Le risque lié aux tiers est apparu plus clairement après l'attaque par rançongiciel d'avril 2025 contre Toppan Next Tech, qui a affecté les dossiers clients de DBS Bank et de la succursale singapourienne de Bank of China.[1]Autorité monétaire de Singapour, "Attaque par rançongiciel contre Toppan Next Tech," mas.gov.sg Parallèlement, la loi sur la résilience opérationnelle numérique (DORA) de l'Union européenne et des réglementations similaires en Inde et à New York contraignent les établissements financiers à remplacer les audits périodiques par des contrôles en temps réel. Il en résulte une réorientation constante des budgets vers les architectures zéro confiance, les défenses natives du cloud et les projets pilotes de cryptographie résistante aux ordinateurs quantiques, qui contribuent tous à l'expansion du marché de la sécurité BFSI.

Principaux enseignements du rapport

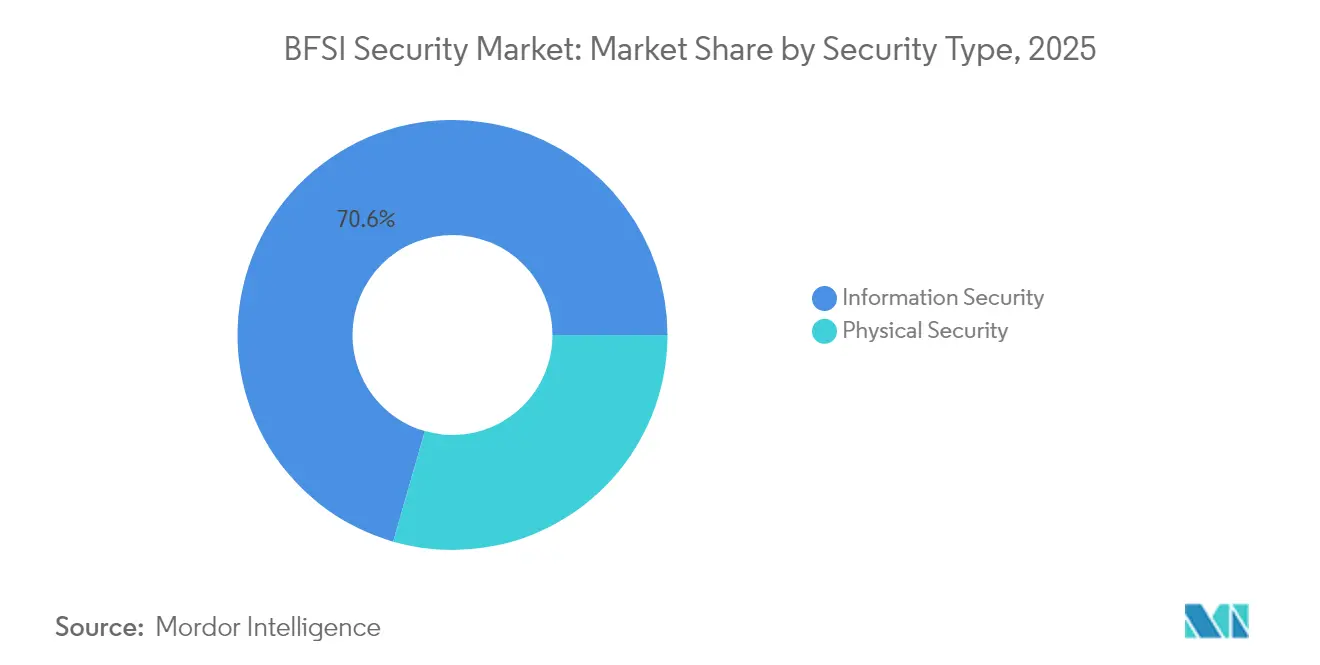

- Par type de sécurité, la sécurité de l'information a dominé avec une part de revenus de 70,55 % en 2025 ; les sous-solutions basées sur le cloud progressent à un CAGR de 16,15 % jusqu'en 2031.

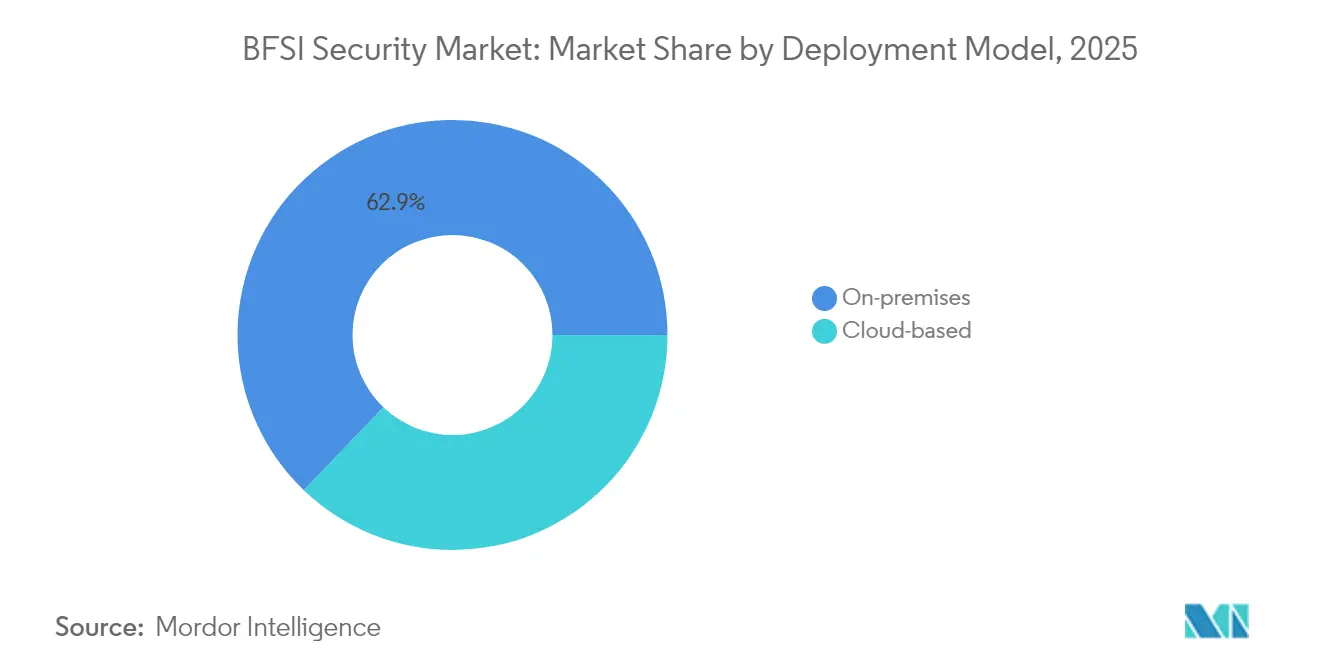

- Par modèle de déploiement, les solutions sur site ont conservé 62,85 % de la part du marché de la sécurité BFSI en 2025, tandis que les modèles cloud connaissent la croissance la plus rapide avec un CAGR de 19,25 %.

- Par secteur vertical, les établissements bancaires détenaient 60,95 % de la taille du marché de la sécurité BFSI en 2025 ; le segment de l'assurance se développe à un CAGR de 15,12 % jusqu'en 2031.

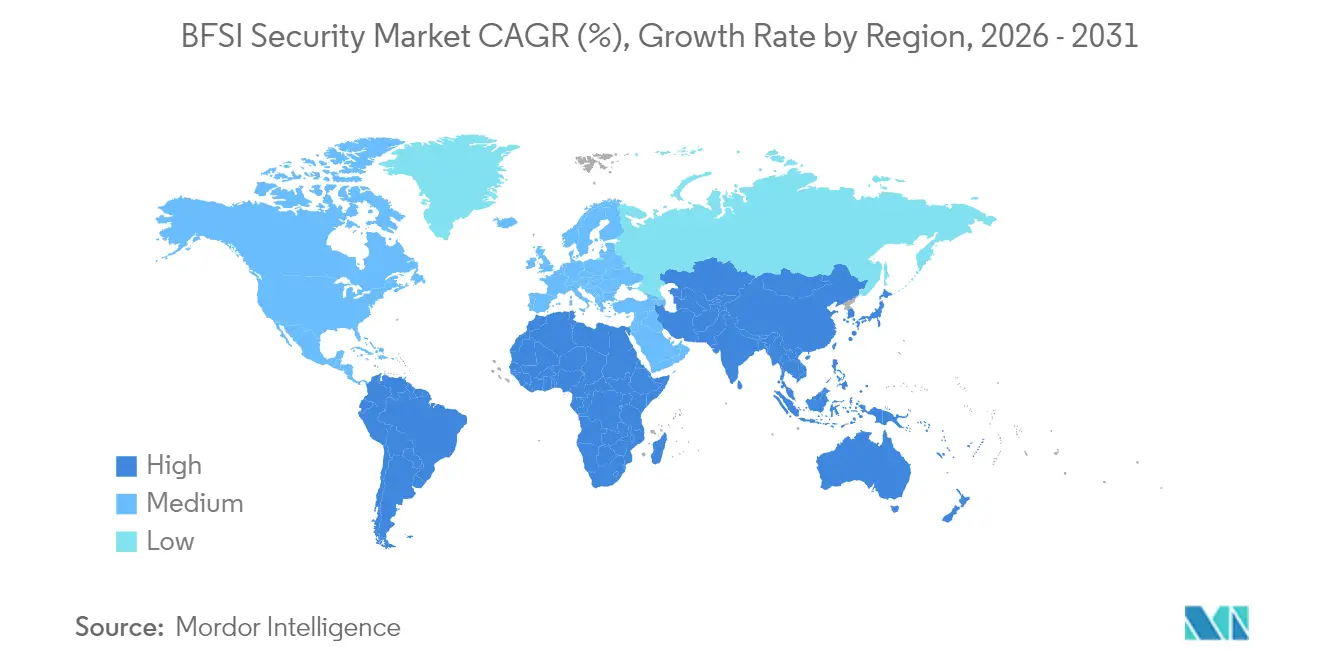

- Par géographie, l'Amérique du Nord représentait 36,10 % des revenus en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 14,72 %.

- Palo Alto Networks, Fortinet, Check Point, Cisco et IBM ont collectivement fourni des plateformes intégrées desservant plus de la moitié des 200 premières banques mondiales en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de la Sécurité BFSI*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des transactions bancaires numériques | +3.2% | Mondial, plus élevé en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Sophistication croissante des cyberattaques | +2.8% | Mondial, notamment en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de protection des données | +2.1% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Migration vers le cloud des plateformes bancaires de base | +1.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption de la prévention de la fraude pilotée par l'IA | +1.4% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| API de banque ouverte élargissant la surface d'attaque | +1.1% | Europe et Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des transactions bancaires numériques

Les paiements électroniques continuent de supplanter les chèques, générant des volumes que les systèmes de détection de fraude traditionnels ne peuvent pas analyser en temps réel. L'Autorité monétaire de Singapour a fixé la mi-2025 pour le déploiement national du paiement différé électronique, tandis que l'Inde oblige désormais les banques à déployer des analyses comportementales pilotées par l'IA pour la détection des fraudes.[2]Grant Thornton Bharat, "Perspectives réglementaires bancaires de la RBI : août 2024," grantthornton.in Ces mandats orientent les dépenses vers la surveillance des transactions native du cloud et les API bancaires de base à faible latence. À mesure que le marché de la sécurité BFSI s'élargit, les fournisseurs capables d'inspecter les charges utiles à la milliseconde sans dégradation des performances acquièrent un avantage de premier entrant. Les établissements rénovent également leurs flux d'authentification pour prendre en charge la vérification progressive basée sur le risque pour les transferts de grande valeur, accélérant davantage l'activité de remplacement de plateformes.

Sophistication croissante des cyberattaques

L'attaque LockBit contre Evolve Bank and Trust a mis en évidence le modèle de double menace combinant chiffrement et vol de données, tandis que l'exploit d'injection mémoire Minja a atteint un taux de réussite de 95 % contre les chatbots d'IA en conditions de laboratoire.[3]Jack Naglieri, "La violation d'Evolve Bank and Trust," jacknaglieri.substack.com Les attaquants utilisent désormais des grands modèles de langage pour affiner des scripts de hameçonnage en quelques secondes, rendant obsolètes les contrôles basés sur les signatures. Les établissements financiers accordent donc la priorité à l'analyse comportementale, à l'émulation d'adversaires et à l'orchestration automatisée des réponses. Le marché de la sécurité BFSI répond en associant la détection et la réponse étendues (XDR) à l'enrichissement par renseignement sur les menaces, afin que les analystes puissent trier les nouvelles tactiques en quelques minutes plutôt qu'en quelques heures. Les techniques de déchiffrement quantique en preuve de concept se profilent également, incitant les conseils d'administration à allouer des budgets initiaux pour le déploiement du chiffrement résistant aux ordinateurs quantiques.

Réglementations strictes en matière de protection des données

De nouvelles règles resserrent les délais de divulgation des violations et imposent des tests de pénétration pilotés par les menaces. Les amendes DORA peuvent atteindre 2 % du chiffre d'affaires annuel, créant un coût de non-conformité supérieur à de nombreuses pertes liées aux attaques. En Inde, le cadre de cybersécurité et de cyber-résilience du SEBI impose des tableaux de bord des risques en quasi-temps réel pour les entités des marchés de capitaux. Pendant ce temps, la Section 1033 du CFPB des États-Unis standardise les API de banque ouverte, imposant des couches de sécurité unifiées aux agrégateurs de données.[4]Ozone API Marketing, "Guide technique de la Section 1033 du CFPB," ozoneapi.com Ces textes législatifs élargissent le marché adressable de la sécurité BFSI, les établissements remplaçant les audits périodiques par des plateformes d'automatisation de la conformité continue et la micro-segmentation.

Migration vers le cloud des plateformes bancaires de base

Presque tous les établissements financiers exécutent désormais au moins une charge de travail réglementée dans un cloud public ou hybride, selon l'enquête 2025 de la Cloud Security Alliance. Les nouvelles orientations du FFIEC clarifient les modèles de responsabilité partagée, réduisant les réticences au niveau des conseils d'administration. Pourtant, la migration étend la surface de menace des centres de données bien définis aux topologies multi-cloud distribuées. Les fournisseurs qui intègrent la politique en tant que code, la défense des environnements d'exécution de conteneurs et la gestion de la posture de sécurité cloud dans des consoles unifiées gagnent du terrain sur le marché de la sécurité BFSI. Les banques remplacent de plus en plus les appliances virtuelles par des analyses sans agent qui établissent des références pour les charges de travail en quelques secondes et corrigent automatiquement les mauvaises configurations avant que les auditeurs ne les signalent.

Analyse de l'Impact des Freins sur le Marché de la Sécurité BFSI*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé | -1.8% | Mondial, plus difficile pour les établissements de taille intermédiaire | Moyen terme (2-4 ans) |

| Complexité de l'intégration des systèmes hérités | -1.5% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de talents en cybersécurité | -1.2% | Mondial, plus aiguë sur les marchés matures | Long terme (≥ 4 ans) |

| Ambiguïté de la résidence des données transfrontalières | -0.9% | Établissements multinationaux dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé

À l'échelle mondiale, la croissance budgétaire des programmes de cybersécurité a ralenti à 8 % en 2024, contre 16 % en 2021, les vents contraires économiques et un retour sur investissement peu clair freinant les dépenses. Les établissements de taille intermédiaire consacrent 13,2 % de leurs dépenses informatiques à la sécurité, mais signalent encore des lacunes en matière de préparation, reflétant la fragmentation entre des dizaines d'outils qui se chevauchent. La prolifération des outils gonfle les coûts de licence, d'intégration et de dotation en personnel des centres d'opérations de sécurité, freinant les nouveaux investissements nets et pesant sur le marché de la sécurité BFSI. Les plateformes consolidées qui automatisent le triage et la réponse aux incidents peuvent réduire les coûts par alerte de 40 %, mais les budgets de migration dépassent souvent les économies réalisées dans l'année, prolongeant les délais de récupération et retardant les approbations d'achat.

Complexité de l'intégration des systèmes hérités

De nombreux moteurs bancaires de base reposent encore sur du code COBOL, limitant la compatibilité avec les contrôles zéro confiance pilotés par API. Les initiatives de chiffrement post-quantique risquent de rendre obsolètes les anciens formats de messages, nécessitant un remplacement complet des systèmes plutôt qu'une simple mise à jour. Les projets d'intégration s'étendent sur plusieurs exercices fiscaux et consomment une bande passante d'ingénierie rare, ralentissant le déploiement de défenses avancées et tempérant l'expansion du marché de la sécurité BFSI. Les établissements hiérarchisent donc les feuilles de route de modernisation, laissant les charges de travail non exposées à Internet sur des systèmes hérités et limitant les périmètres des systèmes pour les nouveaux outils afin d'éviter toute perturbation des activités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de la Sécurité BFSI

Par type de sécurité :

la sécurité de l'information domine la transformation numériqueLa sécurité de l'information a capté 70,55 % de la part du marché de la sécurité BFSI en 2025, dépassant largement les contrôles physiques à mesure que l'engagement des clients se déplace vers les canaux numériques. La demande se concentre sur la prévention des pertes de données, la détection et la réponse aux points de terminaison, et les plateformes de gouvernance des identités qui satisfont aux clauses de test prescriptives de DORA. La taille du marché de la sécurité BFSI pour la sécurité de l'information se développera à un CAGR de 16,15 % jusqu'en 2031, portée par les tests de pénétration pilotés par les menaces obligatoires et l'intégration de l'IA dans l'analyse de la fraude.

La convergence des protections physiques et logiques progresse néanmoins. Les opérateurs de succursales et de centres de données intègrent les journaux d'accès biométriques aux tableaux de bord SIEM, permettant une notation unifiée des risques. Les plans directeurs zéro confiance traitent de la même manière les lecteurs de portes et les passerelles API, exigeant une vérification continue avant d'accorder des privilèges. Les fournisseurs qui proposent des coffres de gestion des identifiants interopérables sécurisent donc une part croissante du marché de la sécurité BFSI. Les établissements pilotent également des grilles de déception et des systèmes autonomes de confinement des menaces pour réduire le délai moyen de réponse en dessous du seuil réglementaire de divulgation de 24 heures.

Par type de service :

les services d'intégration mènent la transformation du marchéLes spécialistes de l'intégration de systèmes ont représenté 40,05 % des revenus de 2025, les banques se débattant avec des architectures hétéroclites et des délais réglementaires. Chaque exigence DORA ou NYDFS déclenche la cartographie des bibliothèques de contrôles, des hooks API et des flux d'audit dans des piles technologiques hétérogènes, consolidant la place des services d'intégration au cœur du marché de la sécurité BFSI. Les services de sécurité gérés suivent de près, avec une prévision de croissance à un CAGR de 18,55 % sur la base des mandats de surveillance 24h/24 et 7j/7 que les petits prêteurs ne peuvent pas assurer en interne.

Le secteur de la cybersécurité des services financiers favorise de plus en plus les contrats basés sur les résultats plutôt que les engagements en régie. La version HyperShield de Cisco regroupe la segmentation autonome avec des services professionnels, offrant des fenêtres de remédiation des vulnérabilités garanties. En réponse, les banques du marché intermédiaire externalisent le triage des alertes à des centres d'opérations de sécurité spécialisés, réduisant les délais de présence des incidents jusqu'à 60 %. Les partenaires de l'écosystème intègrent des tableaux de bord de conformité alignés sur les formats de rapports des auditeurs, renforçant le rôle central des services d'intégration dans la capitalisation du marché de la sécurité BFSI.

Par modèle de déploiement :

l'adoption du cloud s'accélère malgré les préoccupations de conformitéLes solutions sur site détenaient encore 62,85 % des dépenses en 2025, les conseils d'administration prudents face aux risques privilégiant le contrôle direct et la garantie granulaire de résidence des données. Cela dit, les déploiements cloud suivent une courbe de CAGR de 19,25 %, soutenue par le calcul élastique et l'accélération native de l'IA que le matériel sur site peine à égaler. Les plans directeurs hybrides dominent les stratégies des grandes banques, combinant des clouds privés pour les charges de travail réglementées avec des IaaS/SaaS publics pour l'analytique.

Les régulateurs d'Asie-Pacifique publient désormais des orientations explicites sur la responsabilité partagée, dissipant les réticences résiduelles et débloquant une croissance supplémentaire sur le marché de la sécurité BFSI. La taille du marché de la sécurité BFSI liée aux charges de travail natives du cloud devrait plus que doubler d'ici 2031. Les fournisseurs qui proposent une gestion de la posture sans agent, une défense des environnements d'exécution sans serveur et des preuves de conformité en quasi-temps réel trouvent des audiences réceptives, notamment parmi les banques exclusivement numériques qui ont contourné les centres de données traditionnels.

Par secteur vertical :

les établissements bancaires stimulent la croissance du marchéLes établissements bancaires représentaient 60,95 % des revenus de 2025 et restent la clientèle de référence du marché de la sécurité BFSI. Les données de comptes à haute valeur, les rails de paiement en temps réel et les audits de supervision stricts alimentent un investissement soutenu. Le segment de l'assurance, bien que plus petit, devrait afficher un CAGR de 15,12 % à mesure que la loi modèle de la NAIC et l'application de la Partie 500 du NYDFS s'étendent.

Au sein du segment, les assureurs déploient des moteurs de risque quantitatifs qui relient la maturité des contrôles au capital de souscription, liant directement les investissements en cybersécurité à la tarification des primes. Les coopératives de crédit et les processeurs de paiement emboîtent le pas, adaptant les contrôles de niveau bancaire à des enveloppes budgétaires plus légères. L'adoption par les assureurs d'exercices de simulation d'attaques pilotés par les menaces élargit le marché de la sécurité BFSI, récompensant les fournisseurs de solutions qui démontrent une réduction mesurable des risques dans les modèles actuariels. Dans l'ensemble, la composition verticale se diversifie, les entités non bancaires représentant une minorité croissante des dépenses totales.

Analyse géographique

Marché de la Sécurité BFSI en Amérique du Nord

L'Amérique du Nord a représenté 36,10 % des revenus en 2025 grâce à l'adoption précoce de la réglementation NYDFS Part 500, des directives sectorielles de la CISA et d'un régime mature de notification des violations qui sanctionne la non-conformité en quelques jours. La pression concurrentielle entre les banques de premier rang a stimulé des refontes de plateformes pluriannuelles qui se diffusent désormais vers les prêteurs régionaux et les entreprises fintech, consolidant le leadership de la région sur le marché de la sécurité BFSI.

Marché de la Sécurité BFSI en Asie-Pacifique

L'Asie-Pacifique se développe à un CAGR de 14,72 %, portée par le Cadre de Responsabilité Partagée de Singapour et les mandats indiens de surveillance des fraudes basés sur l'IA. La taille du marché de la sécurité BFSI pour l'Asie-Pacifique a dépassé 26,4 milliards USD en 2026, stimulée par 31 % des cyberincidents mondiaux ciblant la région commonwealth.int. Les banques locales accélèrent l'adoption du cloud dans le cadre de régimes de bacs à sable réglementaires, tandis que le Japon et l'Australie lancent des pilotes à sécurité quantique, élargissant davantage les différentiels de croissance par rapport aux marchés matures.

Marché de la Sécurité BFSI en Europe

L'Europe occupe une place significative grâce au DORA, au RGPD et à la Directive NIS 2. Les attentes prudentielles harmonisées favorisent la consolidation transfrontalière des plateformes, donnant naissance à des centres SOC gérés à l'échelle paneuropéenne. Le marché de la sécurité BFSI en Europe exige de plus en plus des fournisseurs des preuves d'une résilience complète de la chaîne d'approvisionnement, incluant une notation continue des risques tiers et une conservation des clés en région, maintenant ainsi la dynamique des dépenses tout au long de la décennie.

Paysage réglementaire

Les dépenses de sécurité BFSI sont de plus en plus déterminées par des règles de résilience opérationnelle et de gouvernance cybernétique qui exigent des preuves de contrôle continues, et non des audits périodiques. Dans l'Union européenne, le règlement sur la résilience opérationnelle numérique (DORA), Règlement (UE) 2022/2554, établit une base harmonisée de gestion des risques liés aux TIC pour les entités financières, couvrant la gestion des risques TIC, la gestion des incidents, les tests de résilience et la supervision des tiers prestataires TIC. Ses détails de niveau 2 ont été précisés par le règlement délégué (UE) 2024/1774 de la Commission, entré en vigueur en mars 2024, incluant les politiques de sécurité et la gestion des vulnérabilités.

Aux États-Unis, les exigences bancaires fédérales renforcent la nécessité d'un programme écrit de sécurité de l'information avec des mesures de protection administratives, techniques et physiques (par exemple, en vertu du 12 CFR Part 208 et Part 225), ainsi que les orientations de supervision d'agences telles que la FDIC en matière de sécurité informatique et cybernétique. Au niveau des États, le NYDFS 23 NYCRR Part 500 (deuxième amendement) renforce les obligations prescriptives relatives à la gouvernance des politiques de cybersécurité, à la réponse aux incidents et à la continuité des activités, augmentant l'impact de conformité sur les contrôles d'identité, la surveillance et l'orchestration des réponses pour les banques et assureurs opérant dans l'État de New York.

Paysage concurrentiel

La consolidation du marché s'est intensifiée en 2024-2025, les conseils d'administration insistant sur la rationalisation des plateformes pour maîtriser la fatigue des alertes et la redondance. L'acquisition par Palo Alto Networks du portefeuille QRadar SaaS d'IBM pour 500 millions USD a créé une pile unifiée centrée sur Cortex couvrant le SIEM, le XDR et les rapports de conformité. HyperShield de Cisco intègre la télémétrie Splunk avec la segmentation autonome, reflétant un glissement vers la remédiation assistée par l'IA qui réduit les fenêtres de correctifs de semaines à minutes.

Le chiffrement résistant aux ordinateurs quantiques émerge comme un champ de bataille. Fitch Ratings note que JPMorgan Chase et HSBC ont piloté la distribution de clés quantiques, incitant les acteurs établis à intégrer des algorithmes post-quantiques dans les TLS, VPN et modules de sécurité matériels. Les fournisseurs de niche proposant des API de cryptographie basée sur les réseaux attirent des financements de capital-risque, les banques se préparant à des feuilles de route de transformation crypto-agile.

Pendant ce temps, les solutions de conformité verticalisées gagnent du terrain. Des start-ups adaptent des tableaux de bord pour DORA ou PCI DSS 4.0, intégrant la collecte de preuves et des rapports prêts à la narration. Les grands fournisseurs répondent avec des offres modulaires, permettant aux clients de s'abonner à des régimes de conformité spécifiques sous forme de modules complémentaires. Les alliances stratégiques avec les intégrateurs de systèmes mondiaux assurent une livraison clé en main, tandis que les services gérés superposés aident les banques de taille intermédiaire à contourner les pénuries de talents.

Leaders du secteur de la sécurité BFSI

Symantec Corporation

Sophos Group Plc.

McAfee Inc.

IBM Corporation

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de la Sécurité BFSI

- International Business Machines Corporation

- Cisco Systems, Inc.

- Symantec

- Sophos Group plc

- McAfee LLC

- Honeywell International Inc.

- Dell Technologies Inc. (EMC)

- DXC Technology Company

- Trend Micro Incorporated

- Booz Allen Hamilton Holding Corporation

- Palo Alto Networks, Inc.

- Fortinet, Inc.

- Check Point Software Technologies Ltd.

- Mandiant Corporation (Orange Cyberdefense)

- Okta, Inc.

- Darktrace plc

- Rapid7, Inc.

- Proofpoint, Inc.

- Splunk Inc.

- Imperva, Inc.

Lire l'Analyse des Entreprises du Marché de la Sécurité BFSI

Opportunités de marché et perspectives d'avenir

Les régulateurs et superviseurs transforment la préparation cybernétique à l'ère de l'IA en livrables explicites, créant un espace pour des produits qui relient l'assurance d'identité, la réduction de la surface d'attaque et les contrôles continus. En juillet 2026, la Banque centrale européenne a demandé aux banques supervisées de soumettre des plans de défense formels contre les cyberattaques alimentées par l'IA avant le 31 octobre 2026, incluant des mesures visant à réduire l'exposition aux systèmes accessibles depuis internet et à remplacer les systèmes hérités non pris en charge. Cette exigence accroît la demande pour la découverte d'actifs, l'orchestration des vulnérabilités et des correctifs, le renforcement de la configuration et les contrôles compensatoires capables de générer des preuves prêtes pour l'audit dans des environnements hybrides.

L'adoption de la sécurité pilotée par plateforme via les fournisseurs de technologies centrales devient également une voie pragmatique pour les institutions de niveau intermédiaire confrontées à des contraintes de talents et à la prolifération d'outils. En juin 2026, Jack Henry a annoncé une plateforme de sécurité IA propriétaire développée avec les capacités de Google Cloud et le conseil en réponse aux incidents de Mandiant, reflétant une intégration plus profonde des contrôles de sécurité activés par l'IA au sein des écosystèmes bancaires centraux utilisés par des milliers d'institutions. La modernisation des paiements continue d'exercer une pression sur l'authentification, la sécurité des API et les contrôles de fraude, et la publication des textes finaux convenus de la PSD3 et du PSR le 23 avril 2026 crée une nouvelle fenêtre de conformité et de mise en œuvre pour l'accès sécurisé à l'open banking, l'authentification forte du client et les couches de surveillance qui s'étendent aux fournisseurs tiers.

Développements Récents du Secteur sur le Marché de la Sécurité BFSI

- Juillet 2026 : Coforge a lancé SecureEdge2Cloud, une plateforme de sécurité Zero Trust alimentée par l'IA construite sur l'architecture Zscaler Zero Trust Exchange, ciblant les secteurs réglementés, y compris la BFSI. Cette version prend en charge la consolidation autour d'un accès, d'une inspection et d'une segmentation pilotés par des politiques pour les utilisateurs, les agences et les charges de travail cloud, en accord avec les efforts des banques pour moderniser les contrôles tout en maintenant la conformité.

- Juin 2026 : Jack Henry a annoncé une plateforme de sécurité IA propriétaire développée avec Google Cloud et soutenue par le conseil en réponse aux incidents de Mandiant. En intégrant une sécurité avancée dans une pile technologique centrale utilisée par de nombreuses institutions financières, cette initiative accélère l'adoption de la défense assistée par IA et standardise les bases de sécurité pour les banques et coopératives de crédit disposant de ressources limitées.

- Février 2026 : IBM a publié son 2026 X-Force Threat Intelligence Index, mettant en évidence l'exploitation des vulnérabilités comme principale cause des attaques en 2025 (40 %) et signalant une augmentation d'une année sur l'autre du nombre de groupes de rançongiciels actifs (49 %). Ces résultats renforcent la priorité accordée à la gestion des vulnérabilités, au renforcement de l'identité et aux programmes automatisés de détection et de réponse au sein des feuilles de route de sécurité BFSI.

Marché de la Sécurité BFSI Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché de la sécurité BFSI correspond aux dépenses des banques, institutions financières et assureurs pour des solutions et services de sécurité disponibles commercialement, qui protègent les personnes, les agences, les guichets automatiques, les réseaux, les applications, les identités, les terminaux et les données sensibles des clients ou des transactions.

Exclusions du périmètre : Nous excluons les outils purement développés en interne qui ne sont pas vendus commercialement, ainsi que la logistique de manipulation ou de réapprovisionnement en espèces, qui se situe hors du champ des technologies et services de sécurité.

Aperçu de la segmentation

- Par type de sécurité

- Sécurité de l'information

- Sécurité physique

- Par type de service

- Intégration de systèmes

- Maintenance

- Support

- Par modèle de déploiement

- Sur site

- Basé sur le cloud

- Par secteur vertical

- Banque

- Assurance

- Autres établissements financiers

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites de base du marché et ancrer le contexte de la demande, avant les vérifications menées par entretiens. Nous nous sommes appuyés sur des sources publiques telles que les publications des banques centrales et des régulateurs financiers, les avis de cybersécurité des agences gouvernementales, les bulletins des forces de l'ordre ou des CERT, et les organismes de normalisation qui définissent les attentes en matière de contrôles de sécurité.

Nous avons également examiné les dépôts d'entreprises, les présentations de résultats et la documentation produit pour comprendre comment la sécurité est packagée et tarifée à travers les solutions et services. Pour compléter le calendrier des incidents et de la conformité, nous avons utilisé des sites de presse et d'associations réputés. Pour vérifier certains signaux relatifs aux fournisseurs et aux contrats, nous avons également utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, les actualités et données financières, les brevets et certains appels d'offres mondiaux sélectionnés. Ces exemples ne sont pas exhaustifs, et nous avons utilisé d'autres sources publiques et payantes pour collecter, valider et clarifier les hypothèses finales.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est effectivement acheté dans les budgets de sécurité BFSI, et sur la manière dont le mix d'achat évolue entre la protection physique, l'identité, le cloud et les services managés. Nous avons échangé avec des responsables de solutions, des dirigeants des opérations de sécurité, des partenaires d'intégration et des parties prenantes des achats dans les principales zones géographiques. Cela a permis de combler les lacunes de la recherche documentaire et de tester les hypothèses dans des domaines tels que l'adoption de la sécurité managée et la répartition des budgets entre les outils sur site et les services fournis en externe.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 25 % | Directeurs exécutifs (CXO) : 13 % | APAC : 45 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 34 % |

| Petits acteurs : 17 % | Managers : 51 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une approche descendante où les signaux globaux des dépenses technologiques et de sécurité BFSI sont reconstruits à partir d'indicateurs réglementaires et sectoriels publiés. Nous répartissons ensuite ces totaux entre les principaux domaines de sécurité en fonction des tendances d'adoption et de l'intensité de conformité.

Les totaux sont corroborés par des approximations ascendantes sélectives, notamment un échantillonnage de l'exposition des revenus des fournisseurs au secteur BFSI, des vérifications de canaux sur la pénétration de la sécurité managée, et des hypothèses de prix par utilisateur ou par appareil appliquées aux volumes adressables.

Les principales données utilisées dans le modèle comprennent la croissance des transactions bancaires numériques et mobiles, le rythme de migration vers le cloud dans les institutions financières, la couverture de déploiement de la gestion des identités et des accès, les tendances du parc d'agences et de guichets automatiques qui influencent les besoins en sécurité physique, ainsi que la fréquence et la gravité des incidents cybernétiques signalés. Lorsque les données manquent au niveau national, nous utilisons des ratios proxy issus de marchés similaires, puis les corrigeons à l'aide des retours d'entretiens sur la pression réglementaire locale et la maturité. Pour les prévisions, une analyse de scénarios est utilisée avec un scénario de base façonné par les attentes des experts concernant la croissance des budgets de sécurité, les taux d'externalisation et les évolutions du mix produit entre les contrôles sur site et ceux fournis via le cloud.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, notamment les commentaires budgétaires, les tendances des incidents et les évolutions observables de l'adoption de la sécurité managée. Nous vérifions également l'existence de sauts inhabituels entre régions ou catégories de solutions.

Lorsqu'un écart est constaté, les hypothèses sont revues, et des recontacts ciblés sont déclenchés pour confirmer si le changement reflète un véritable mouvement de marché ou un artefact de modélisation.

Avant validation finale, le modèle passe par des revues d'analystes à plusieurs étapes afin d'assurer la cohérence mathématique, la gestion des devises et la logique d'une année sur l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des changements réglementaires majeurs, des vagues importantes de violations de données ou des évolutions tarifaires significatives affectent les perspectives de la demande. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle.

Taille du marché de la sécurité BFSI selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés du marché de la sécurité BFSI diffèrent souvent car chaque étude définit les limites du marché à sa manière, puis applique des hypothèses différentes concernant la tarification, le calendrier d'adoption du cloud, et ce qui constitue un achat de sécurité exclusivement BFSI.

En suivant la couverture des solutions et services, le calendrier des devises et le rythme de mise à jour, Mordor Intelligence maintient l'estimation liée aux dépenses commerciales de sécurité des institutions BFSI, plutôt que de mélanger des catégories informatiques adjacentes ou des activités de sécurité non technologiques.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 90,43 milliards USD (2026) | |

| Éditeur sectoriel A | 74,22 milliards USD (2025) | Utilise une année de référence plus ancienne et une fenêtre de prévision plus longue, et le cadrage du périmètre s'appuie sur de larges catégories de types, ce qui peut compresser les totaux de l'année en cours lorsque la sécurité cloud et les services managés ne sont pas entièrement pris en compte au niveau des dépenses commerciales. |

| Éditeur sectoriel B | 71,90 milliards USD (2025) | Applique une répartition des services et un mappage régional différents, et le traitement de l'intégration, de la maintenance et du support peut déplacer la valeur entre la sécurité BFSI et les services informatiques plus larges, ce qui modifie le point de départ des prévisions. |

L'écart entre les valeurs provient principalement des choix de calendrier et de périmètre, notamment de la manière dont les services sont comptabilisés et de la mesure dans laquelle l'estimation suit les achats réels BFSI par rapport aux dépenses informatiques plus larges. L'utilisation de règles d'inclusion claires et de vérifications reproductibles sur l'adoption et la tarification permet de retracer plus facilement le chiffre final jusqu'aux véritables moteurs de la demande, et facilite sa mise à jour lorsque les conditions du marché évoluent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la sécurité BFSI ?

La taille du marché de la sécurité BFSI a atteint 90,43 milliards USD en 2026 et devrait atteindre 167,98 milliards USD d'ici 2031 à un CAGR de 13,18 %.

Quel segment détient la plus grande part au sein du marché ?

La sécurité de l'information a dominé avec 70,55 % de la part du marché de la sécurité BFSI en 2025, reflétant l'accent réglementaire sur la protection des données et des menaces.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les solutions basées sur le cloud connaissent la croissance la plus rapide, avec une progression attendue à un CAGR de 19,25 % jusqu'en 2031, à mesure que les banques migrent leurs charges de travail vers des plateformes évolutives et prêtes pour l'IA.

Comment les risques liés à l'informatique quantique influencent-ils les dépenses ?

Les premiers projets pilotes des grandes banques et les conclusions du Projet Leap incitent à investir dans la cryptographie résistante aux ordinateurs quantiques, ouvrant un nouveau sous-segment au sein du marché.

Qu'est-ce qui motive le glissement vers les services de sécurité gérés ?

Les pénuries de talents et les exigences de surveillance 24h/24 et 7j/7 incitent les établissements de taille intermédiaire à externaliser vers des prestataires de centres d'opérations de sécurité gérés, alimentant un CAGR de 18,55 % dans cette ligne de services.

Dernière mise à jour de la page le: