Taille et Part du Marché des Fongicides SDHI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.23 Milliards de dollars |

| Taille du Marché (2031) | 6.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fongicides SDHI par Mordor Intelligence

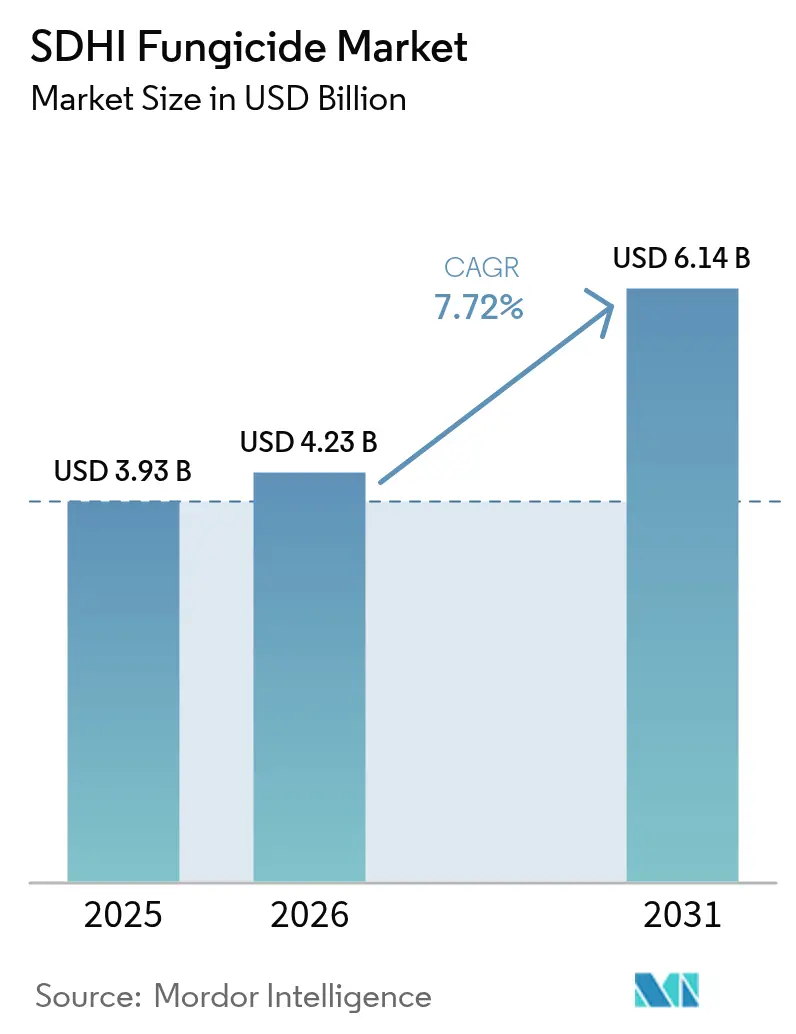

La taille du marché des fongicides SDHI devrait croître de 3,93 milliards USD en 2025 à 4,23 milliards USD en 2026 et devrait atteindre 6,14 milliards USD d'ici 2031, à un CAGR de 7,72 % sur la période 2026-2031. La croissance du marché des fongicides inhibiteurs de la succinate déshydrogénase (SDHI) est portée par la demande mondiale croissante de cultures à haut rendement, les améliorations technologiques agricoles et la recrudescence des maladies fongiques dans les principales cultures vivrières et de rente. Le besoin d'une productivité agricole accrue découle des exigences alimentaires mondiales croissantes. Selon les projections des Nations Unies, la population mondiale atteindra 9,7 milliards d'habitants d'ici 2050, nécessitant une augmentation de 70 % de la production alimentaire[1]Source : Département des Affaires Économiques et Sociales des Nations Unies, « La population mondiale devrait atteindre 9,8 milliards en 2050 et 11,2 milliards en 2100 », un.org. Les pressions sanitaires liées au climat, l'accélération des approbations d'homologation sur les marchés émergents et l'intégration avec les outils d'aide à la décision numérique soutiennent davantage l'expansion du marché. La concurrence sur le marché se concentre sur des formulations améliorées, des conseils d'application basés sur les données et des produits combinés qui minimisent le développement des résistances. Bien que les perturbations de la chaîne d'approvisionnement pour les intermédiaires essentiels et des réglementations plus strictes sur les résidus présentent des défis en termes de coûts, les agriculteurs continuent d'utiliser les fongicides SDHI pour maintenir les rendements des cultures en céréales, grains et cultures spécialisées à haute valeur ajoutée, soutenant ainsi une croissance soutenue du marché.

Principaux Enseignements du Rapport

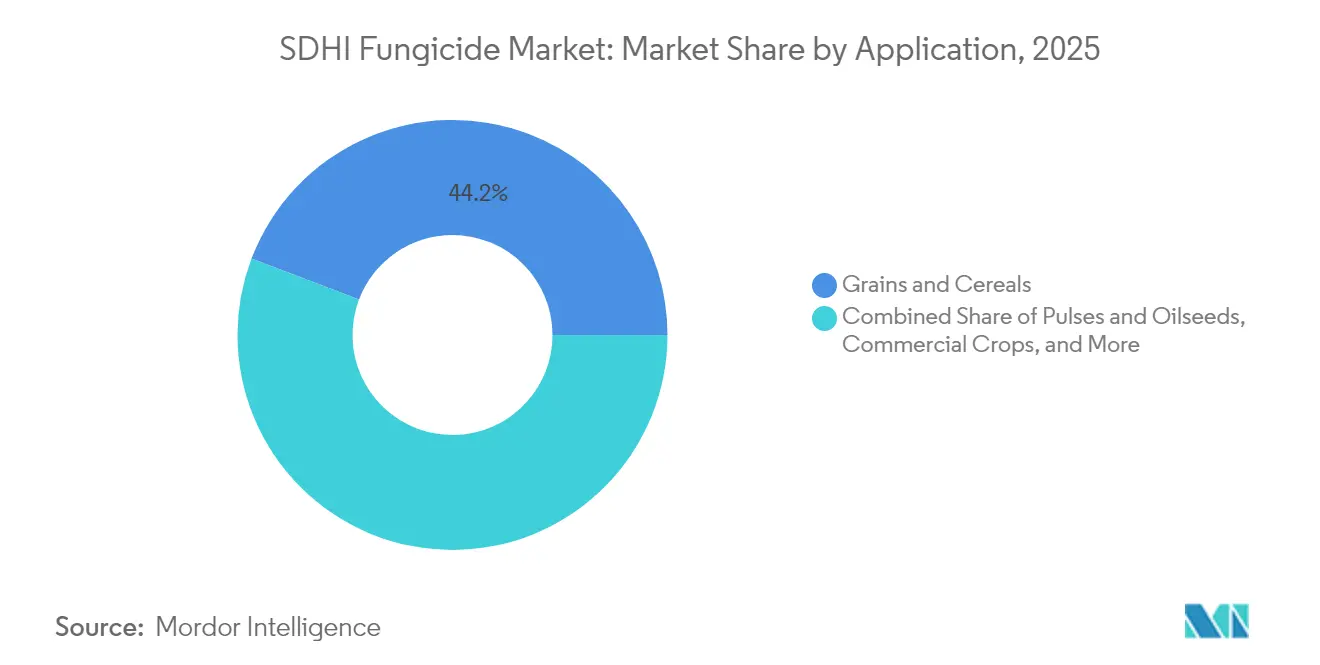

- Par application, les céréales et grains ont dominé avec 44,22 % de la part du marché des fongicides SDHI en 2025, tandis que le gazon et les plantes ornementales devraient se développer à un CAGR de 9,55 % jusqu'en 2031.

- Par mode d'application, les pulvérisations foliaires représentaient 66,35 % de la taille du marché des fongicides SDHI en 2025, et le traitement des semences progresse à un CAGR de 9,78 % jusqu'en 2031.

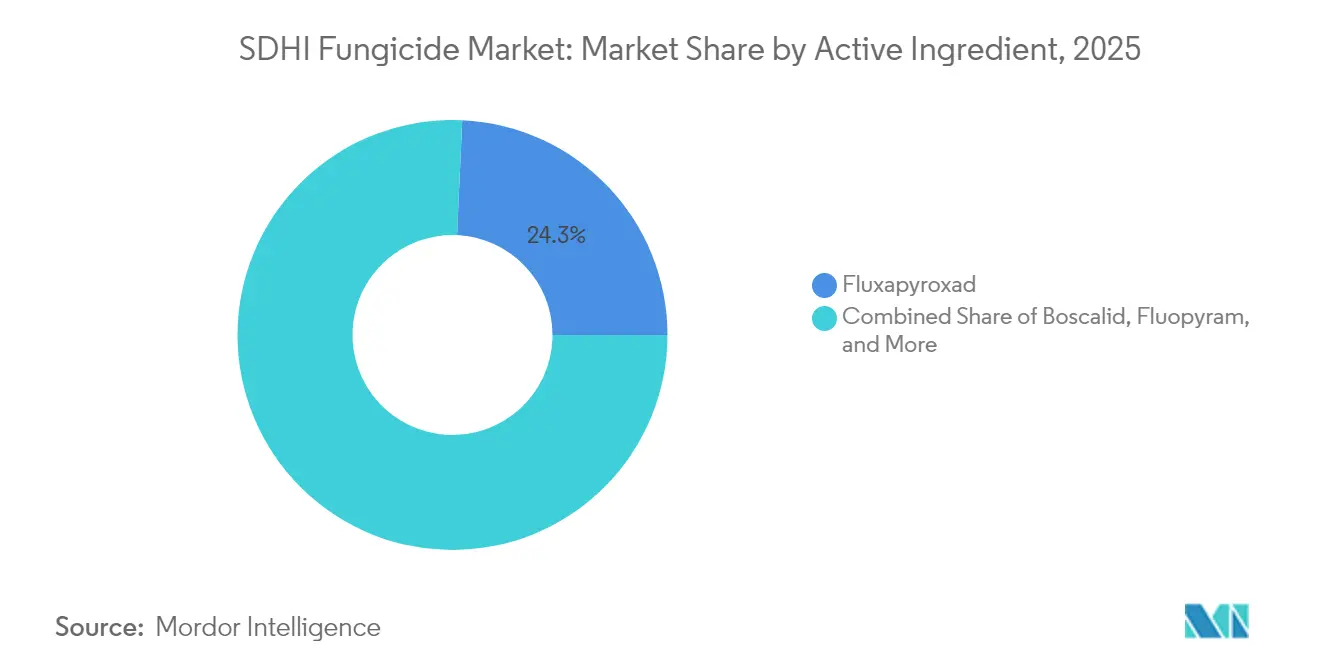

- Par matière active, le fluxapyroxad a capturé 24,28 % de la part de marché en 2025, tandis que l'isoflucypram devrait croître à un CAGR de 10,85 % entre 2026 et 2031.

- Par type de formulation, les concentrés en suspension liquide ont dominé le marché avec une part de 57,25 % en 2025, et le segment des granulés dispersibles dans l'eau devrait croître à un CAGR de 8,74 % pendant la période de prévision.

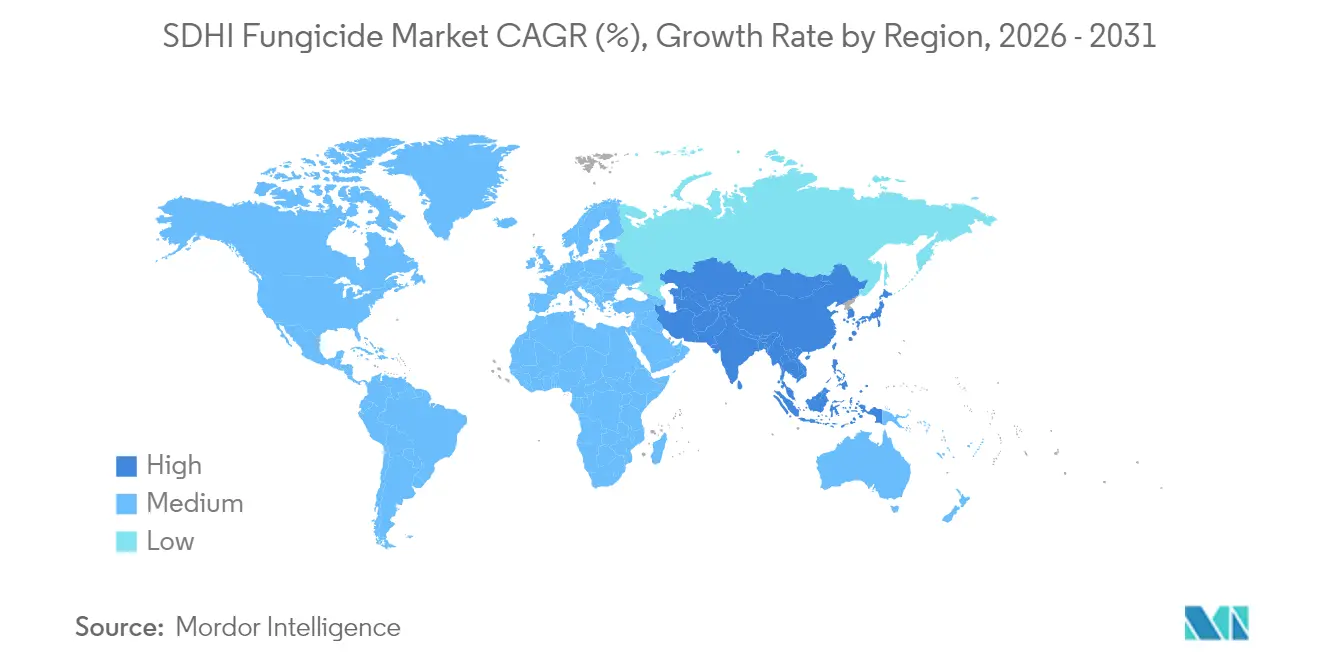

- Par géographie, l'Europe représentait 33,74 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est positionnée pour un CAGR de 9,52 % jusqu'en 2031.

- BASF SE, Syngenta Group, Bayer AG, Corteva Agriscience et FMC Corporation détiennent collectivement la majorité de la part de marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Fongicides SDHI

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression des maladies liée au changement climatique | +1.6% | Mondiale avec des effets aigus en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion rapide des approbations d'homologation des fongicides SDHI sur les marchés émergents | +1.4% | Asie-Pacifique en cœur avec des retombées en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Intégration avec les outils d'aide à la décision en agriculture numérique | +1.1% | Amérique du Nord et Europe s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Résistance croissante aux multiples fongicides chez les agents pathogènes fongiques | +1.0% | Europe et Amérique du Nord avec émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Impératifs d'augmentation des rendements pour les cultures en rangs à faible marge | +0.8% | Régions productrices de céréales mondiales | Court terme (≤ 2 ans) |

| Intérêt des investisseurs pour les portefeuilles de protection des cultures à faible empreinte carbone | +0.7% | Europe et Amérique du Nord avec expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression des Maladies Liée au Changement Climatique

L'évolution et l'expansion géographique des agents pathogènes modifient les schémas de demande de fongicides SDHI dans l'agriculture mondiale. La pyriculariose du blé (Magnaporthe oryzae) a établi des populations permanentes au Bangladesh et au Brésil, obligeant les agriculteurs à mettre en œuvre des programmes de rotation avec des fongicides SDHI. Les changements de température et de pluviométrie ont prolongé les périodes d'infection par Fusarium, Septoria et la pyriculariose du blé. Ces cycles de maladies plus longs nécessitent des applications supplémentaires de fongicides, augmentant l'utilisation des fongicides SDHI. La pression des maladies induite par le climat génère une croissance soutenue de la demande, contrairement aux schémas historiques d'adoption des fongicides. Les nouvelles molécules SDHI, notamment l'isoflucypram et le benzovindiflupyr, présentent une efficacité supérieure dans des conditions environnementales variables par rapport aux fongicides triazoles et strobilurines traditionnels.

Expansion Rapide des Approbations d'Homologation des Fongicides SDHI sur les Marchés Émergents

Les récentes modifications réglementaires sur les marchés d'Asie-Pacifique et d'Amérique du Sud ont créé des opportunités de croissance pour les fabricants de fongicides SDHI. En Chine, l'ICAMA (Interstate Compact on Adoption and Medical Assistance) a approuvé plusieurs enregistrements de fongicides SDHI en 2024, notamment des licences de production nationale pour les formulations de boscalid et de fluopyram. Le Brésil a rationalisé les enregistrements pour les applications sur le soja et le maïs, offrant aux agriculteurs des alternatives pour résoudre les problèmes de résistance. En 2024, l'Autorité de Sécurité Alimentaire de l'Inde (FSSAI) a augmenté la Limite Maximale de Résidus (LMR) des pesticides dans les herbes et épices de 0,01 mg/kg à 0,1 mg/kg, permettant une adoption plus large dans le secteur agricole indien[2]Source : Autorité de Sécurité Alimentaire de l'Inde (FSSAI), « Limites Maximales de Résidus (LMR) pour les Épices et Herbes Culinaires », fssai.gov.in . Ces développements réglementaires bénéficient aux entreprises disposant d'une documentation d'enregistrement établie et d'installations de production locales. Les approbations élargies soutiennent particulièrement les produits combinés qui intègrent la chimie SDHI avec d'autres modes d'action, s'alignant sur les préférences réglementaires pour des stratégies globales de gestion de la résistance.

Intégration avec les Outils d'Aide à la Décision en Agriculture Numérique

Les plateformes numériques, telles que Xarvio de Syngenta, intègrent des données météorologiques, des stades de croissance des cultures et des évaluations des risques pathogènes pour optimiser les applications de fongicides SDHI pour des champs spécifiques. Les solutions d'agriculture numérique de BASF ont permis une réduction de 30 % de l'utilisation de fongicides grâce à une meilleure synchronisation des applications et à la technologie à débit variable, répondant à la fois aux préoccupations de coût et d'environnement dans l'agriculture. L'intégration de la technologie des drones et des applications à débit variable permet un dosage et une synchronisation précis, augmentant la demande de formulations premium connectées aux données. Les fabricants de fongicides SDHI qui investissent dans des systèmes d'aide à la décision et l'analyse de données acquièrent des avantages concurrentiels. Cette transformation numérique bénéficie particulièrement aux produits SDHI premium qui démontrent des performances améliorées et une fréquence d'application réduite pour justifier leurs coûts plus élevés.

Résistance Croissante aux Multiples Fongicides chez les Agents Pathogènes Fongiques

Les populations de septoriose du blé (Septoria tritici blotch) dans les régions céréalières européennes présentent une résistance aux fongicides triazoles et strobilurines, rendant les applications de fongicides SDHI nécessaires pour le contrôle des maladies[3]Source : Agence Nationale de Sécurité Sanitaire de l'Alimentation, de l'Environnement et du Travail, « Évaluation des Risques des Fongicides SDHI », anses.fr. Des isolats de Fusarium graminearum présentant une sensibilité réduite à plusieurs modes d'action sont présents dans les régions céréalières d'Amérique du Nord, augmentant le besoin de programmes de rotation à base de fongicides SDHI. Les schémas de développement de la résistance indiquent une efficacité plus élevée des nouvelles molécules SDHI avec différents sites de liaison et profils de résistance croisée par rapport aux molécules plus anciennes. La présence de multi-résistances bénéficie particulièrement aux produits combinés contenant la chimie SDHI avec des modes d'action complémentaires, car ces formulations offrent une meilleure gestion de la résistance par rapport aux applications séquentielles de produits à matière active unique.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence du pipeline des fongicides biologiques de nouvelle génération | -1.20% | Mondiale avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contrôle croissant des limites maximales de résidus (LMR) | -0.90% | Europe et Amérique du Nord s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Coûts élevés de découverte et d'enregistrement | -0.70% | Mondiale avec un effet disproportionné sur les petites entreprises | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les intermédiaires clés des fongicides SDHI | -0.60% | Mondiale avec concentration dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence du Pipeline des Fongicides Biologiques de Nouvelle Génération

Les fongicides biologiques gagnent en acceptation comme alternatives à la chimie SDHI dans des scénarios spécifiques de protection des cultures, ce qui pourrait limiter la croissance du marché dans les segments premium. Les grandes entreprises agrochimiques acquièrent des capacités de biocontrôle pour développer des combinaisons de produits synthétiques-biologiques. L'acquisition par Certis Biologicals de Howler et Theia en 2024 démontre une efficacité comparable dans certaines cultures. Le biofongicide Serifel de BASF offre un contrôle des maladies à large spectre grâce à plusieurs modes d'action, permettant une réduction de l'utilisation des fongicides SDHI dans les programmes de lutte intégrée contre les ravageurs. Sur les marchés premium des fruits et légumes, les agriculteurs se tournent vers des alternatives biologiques là où les acheteurs privilégient les produits sans produits chimiques.

Contrôle Croissant des Limites Maximales de Résidus (LMR)

L'Autorité Européenne de Sécurité des Aliments a renforcé la surveillance et documenté des niveaux excessifs dans les produits agricoles importés, conduisant à des inspections renforcées et à des restrictions commerciales potentielles[4]Source : Autorité Européenne de Sécurité des Aliments, « Surveillance des Résidus de Pesticides », efsa.europa.eu. Les régions agricoles françaises axées sur les exportations font face à des défis en raison des normes variables de Limite Maximale de Résidus (LMR) sur les marchés de destination, ce qui affecte la sélection des fongicides et les protocoles d'utilisation. Ces réglementations ont un impact particulier sur les nouveaux composés inhibiteurs de la succinate déshydrogénase (SDHI) qui disposent de données toxicologiques limitées et de directives LMR établies. Les coûts de conformité et les restrictions d'application peuvent accroître l'adoption d'alternatives biologiques et de méthodes de lutte intégrée contre les ravageurs qui réduisent la dépendance aux fongicides synthétiques, limitant potentiellement la croissance du marché des fongicides SDHI dans les zones réglementées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Céréales Dominent les Volumes Tandis que le Gazon et les Plantes Ornementales Commandent des Prix Premium

Les céréales et grains représentent 44,22 % de la part du marché des fongicides SDHI en 2025. Cette domination découle des superficies étendues et des besoins intensifs en gestion des maladies dans les systèmes de production mondiaux de blé, maïs et orge. La prévalence de la fusariose de l'épi dans les régions productrices de blé et de la tache grise des feuilles dans le maïs génère une demande constante de fongicides SDHI, notamment pour les produits combinant la chimie SDHI avec d'autres modes d'action.

Le gazon et les plantes ornementales représentent le segment d'application à la croissance la plus rapide avec un CAGR de 9,55 % jusqu'en 2031. Cette croissance est portée par une tolérance élevée aux prix et des besoins d'entretien intensifs dans les terrains de golf, les installations sportives et les applications paysagères. Le segment des fruits et légumes se développe grâce aux nouvelles approbations d'homologation des fongicides SDHI pour les cultures spécialisées, tandis que les cultures commerciales telles que le coton et la canne à sucre mettent en œuvre des programmes SDHI dans des systèmes de production à haute valeur ajoutée. Les applications sur les légumineuses et oléagineux continuent de croître à mesure que les producteurs de soja et de canola adoptent des solutions à base de fongicides SDHI pour la gestion de la moisissure blanche et de la sclérotiniose, notamment dans les régions d'Amérique du Nord soumises à une pression accrue des maladies. Cette diversité d'applications permet le développement de formulations spécialisées ciblant des maladies spécifiques des cultures tout en répondant aux exigences réglementaires.

Par Mode d'Application : La Domination Foliaire Remise en Question par la Croissance du Traitement des Semences

Les applications par pulvérisation foliaire représentent 66,35 % de la taille du marché des fongicides SDHI en 2025, soutenues par les pratiques établies des agriculteurs et l'efficacité démontrée contre les agents pathogènes foliaires dans les différents systèmes de cultures. Les applications de traitement des semences croissent à un CAGR de 9,78 % jusqu'en 2031, portées par les nouvelles approbations de formulations de fongicides SDHI et la demande croissante de protection contre les maladies en début de saison. Les traitements post-récolte occupent des segments de marché spécifiques, notamment la protection du stockage des céréales et la conservation des fruits, créant des opportunités pour les entreprises disposant de capacités de formulation spécialisées et des autorisations réglementaires requises.

La transition vers les traitements des semences offre de multiples avantages, notamment un impact environnemental minimisé, un contrôle précis des agents pathogènes et une compatibilité avec d'autres produits appliqués aux semences comme les insecticides et les régulateurs de croissance des plantes. Le traitement des semences ILeVO fluopyram de BASF illustre l'efficacité de la chimie SDHI dans la protection des plantules de maïs et de soja contre les maladies d'origine tellurique. Les organismes de réglementation préfèrent les traitements des semences aux applications foliaires en raison de la dérive réduite et des risques environnementaux moindres. Cette tendance bénéficie aux entreprises qui possèdent une expertise en formulation de traitements des semences et maintiennent des liens solides avec les producteurs de semences et les installations de traitement commercial.

Par Matière Active : Le Fluxapyroxad Face à une Concurrence Émergente

Le fluxapyroxad détient 24,28 % de la part du marché des fongicides SDHI en 2025, grâce à son efficacité à large spectre, sa conformité réglementaire et son utilisation établie dans de multiples cultures. Le boscalid conserve une présence substantielle sur le marché grâce à la disponibilité de génériques et à des formulations rentables, tandis que le fluopyram affiche de bons résultats dans les applications de traitement des semences. L'isoflucypram émerge comme le composé à la croissance la plus rapide avec un CAGR de 10,85 % jusqu'en 2031, porté par son entrée récente sur le marché et son contrôle amélioré des agents pathogènes résistants par rapport aux composés SDHI plus anciens.

Le benzovindiflupyr et le bixafen occupent des segments de marché distincts en fonction de leurs attributs de performance et de leur statut réglementaire, tandis que le penthiopyrad et le sédaxane ciblent des maladies spécifiques des cultures. Le marché reflète un développement continu et des expirations de brevets, créant des opportunités pour les entreprises axées sur la recherche et les fabricants de génériques. L'approbation en 2024 de la production nationale de penflufen par Zhongshan Chemical Group en Chine illustre le potentiel des fabricants des marchés émergents à gagner des parts dans les segments SDHI établis. Les calendriers d'expiration des brevets et les périodes de protection réglementaire façonnent l'environnement concurrentiel et les stratégies de tarification pour l'ensemble des composés SDHI.

Par Type de Formulation : Les Concentrés en Suspension Liquide Mènent l'Innovation

Les concentrés en suspension liquide détiennent 57,25 % de la part du marché des fongicides SDHI en 2025, grâce à leurs caractéristiques de manipulation supérieures, leur compatibilité en mélange en cuve et leur flexibilité d'application. Les granulés dispersibles dans l'eau croissent à un CAGR de 8,74 % jusqu'en 2031, soutenus par des coûts d'emballage réduits, une meilleure stabilité au stockage et la préférence des agriculteurs pour les formulations solides dans des applications spécifiques. Les concentrés émulsifiables et les poudres mouillables maintiennent leur présence dans des applications spécialisées et des marchés régionaux, tandis que les poudres épandables et les poudres solubles servent des segments de marché de niche.

Le secteur des formulations met l'accent sur l'amélioration de l'efficacité biologique, la minimisation de l'impact environnemental et l'amélioration de la sécurité des utilisateurs grâce aux systèmes de délivrance et aux technologies d'adjuvants. Les exigences réglementaires pour des types de formulations spécifiques confèrent des avantages concurrentiels aux entreprises disposant de capacités de fabrication établies et d'une expertise en matière d'enregistrement. Les préférences régionales, les exigences en matière d'équipement d'application et les normes réglementaires façonnent le développement des produits et les stratégies de marché dans les différents territoires.

Analyse Géographique

L'Europe détenait 33,74 % de la part du marché des fongicides SDHI en 2025. La vaste production céréalière de la région, ses solides services de conseil agricole et ses exigences strictes en matière de gestion responsable ont établi les fongicides SDHI comme un composant essentiel des stratégies de gestion de la résistance. Les systèmes de subventions de la région, qui soutiennent les pratiques de lutte intégrée contre les ravageurs, maintiennent la demande de fongicides premium malgré les défis réglementaires. L'Allemagne, la France et le Royaume-Uni constituent les principaux marchés en raison de leur production céréalière intensive et de l'utilisation établie des fongicides SDHI. L'Espagne et l'Italie se concentrent sur les applications pour les cultures spécialisées, notamment les fruits et légumes. Les révisions réglementaires en cours par l'Agence Nationale de Sécurité Sanitaire de l'Alimentation, de l'Environnement et du Travail (ANSES) et l'Autorité Européenne de Sécurité des Aliments (EFSA) pourraient affecter la croissance future du marché dans certaines régions européennes.

L'Asie-Pacifique affiche le taux de croissance le plus élevé à un CAGR de 9,52 % jusqu'en 2031. Cette croissance découle de la modernisation agricole en Chine et en Inde, des nouvelles approbations de produits SDHI et des pressions croissantes des maladies dans divers systèmes de cultures. Les capacités de fabrication nationale de fongicides SDHI en Chine et le cadre réglementaire pour les matières actives clés soutiennent la croissance régionale. L'expansion de l'Inde dans les cultures spécialisées et l'amélioration des normes de Limite Maximale de Résidus (LMR) facilitent le développement du marché. Le Japon et l'Australie représentent des marchés établis avec une utilisation constante des fongicides SDHI et une acceptation des prix premium.

L'Amérique du Nord maintient une croissance régulière grâce à une vaste production céréalière et à des programmes complets de gestion des maladies, notamment dans la culture du maïs et du soja, où la chimie SDHI fournit des solutions clés de gestion de la résistance. L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des opportunités de croissance grâce à l'expansion de la production agricole et à l'adoption croissante des fongicides. L'expansion agricole du Brésil et les approbations de fongicides SDHI pour les applications sur le soja et le maïs offrent un potentiel de marché significatif, tandis que l'Argentine et d'autres marchés régionaux développent des programmes SDHI pour les céréales et les cultures spécialisées.

Paysage réglementaire

Les exigences de conformité aux résidus et d'atténuation des risques continuent de façonner l'environnement réglementaire des fongicides SDHI sur les principaux marchés agricoles. En Chine, la norme GB 2763-2026 (norme nationale de sécurité alimentaire relative aux limites maximales de résidus de pesticides) a été publiée par la Commission nationale de la santé, conjointement avec le ministère de l'Agriculture et des Affaires rurales et l'Administration nationale de la régulation du marché, et est entrée en vigueur le 1er mars 2026. Cette mise à jour a élargi le cadre des LMR pour un large ensemble de pesticides et ajouté de nouveaux indicateurs qui affectent la planification de la conformité à l'exportation des cultures.

Aux États-Unis, l'EPA américaine a publié en mai 2026 une stratégie provisoire relative aux fongicides visant à réduire l'exposition des espèces menacées et en danger inscrites au niveau fédéral, alignant l'utilisation des fongicides sur la mise en œuvre de l'Endangered Species Act au moyen de mesures d'atténuation centrées sur l'application (par exemple, la gestion de la dérive de pulvérisation). La finalisation est prévue pour l'automne 2026. En Europe, l'EFSA poursuit ses évaluations scientifiques périodiques et sa surveillance concernant les résidus de pesticides et les questions relatives au mode d'action des SDHI, maintenant l'intendance, la documentation et la surveillance des résidus au cœur des homologations et de l'accès au marché pour les produits et mélanges à base de SDHI.

Paysage Concurrentiel

BASF SE, Syngenta Group, Bayer AG, Corteva Agriscience et FMC Corporation contrôlent la majorité de la part du marché des fongicides SDHI en 2024, indiquant une concentration de marché modérée. BASF SE maintient son leadership sur le marché grâce à son large portefeuille de produits à base de fluxapyroxad, d'isoflucypram et de fluopyram. Syngenta Group occupe la deuxième position avec ses formulations de benzovindiflupyr et son intégration en agronomie numérique. Bayer AG se concentre sur les extensions de cycle de vie à travers des produits combinés et des variantes de traitement des semences. Corteva Agriscience et FMC Corporation maintiennent des positions spécialisées grâce à des segments de cultures ciblés et à de nouvelles matières actives.

La dynamique du marché évolue à mesure que les expirations de brevets créent des opportunités pour les fabricants de génériques et les spécialistes régionaux, notamment sur les marchés d'Asie-Pacifique où les capacités de production nationale continuent de se développer. BASF intègre la vérification des crédits carbone avec les programmes SDHI, tandis que Syngenta intègre la modélisation des maladies en temps réel dans ses recommandations Xarvio. Bien que les expirations de brevets offrent des opportunités aux fabricants de génériques, les exigences de gestion responsable et d'intégration numérique confèrent des avantages concurrentiels aux entreprises établies. La résilience de la chaîne d'approvisionnement et l'alignement sur la chimie environnementale sont devenus des priorités stratégiques.

Les fusions et les accords de licence croisée reflètent les efforts de l'industrie pour élargir les capacités. La collaboration de Corteva sur le soja avec BASF combine la tolérance aux herbicides avec les traitements fongicides des semences, en se concentrant sur les fongicides SDHI. Les exigences de conformité réglementaire et les investissements dans les programmes de gestion responsable créent des barrières à l'entrée pour les concurrents plus petits, tout en permettant aux entreprises établies de maintenir un positionnement premium et des avantages de tarification sur les marchés réglementés.

Leaders du Secteur des Fongicides SDHI

BASF SE

Syngenta Group

Bayer AG

Corteva Agriscience

FMC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : BASF a lancé le fongicide Balaya (Revysol + F500) en Australie pour les céréales, les légumineuses et le canola. Ce lancement étend le portefeuille de fongicides de BASF sur un marché céréalier majeur où la gestion de la résistance et la performance face à une pression de maladie variable influencent le choix des produits.

- Octobre 2025 : BASF a obtenu l'homologation de l'EPA américaine pour le fongicide Zorina (contenant du Revysol) pour une utilisation sur le soja, le canola et les haricots secs. Cette homologation augmente la superficie adressable sur des cultures sarclées clés et soutient la gestion du cycle de vie du portefeuille grâce à de nouvelles étiquettes et mélanges utilisés dans les programmes de rotation.

- Mai 2024 : Syngenta a renforcé son portefeuille de fongicides autour de la technologie ADEPIDYN (matière active : pydiflumétofène). Ce développement soutient la différenciation de Syngenta dans les fongicides à haute efficacité et les programmes intégrés de gestion de la résistance sur plusieurs cultures.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des fongicides SDHI correspond à la valeur des produits fongicides inhibiteurs de la succinate déshydrogénase vendus pour lutter contre les maladies fongiques dans les principaux usages agricoles et non agricoles, comptabilisée au point de vente dans chaque zone géographique.

Exclusions du périmètre : nous excluons les chimies fongicides non SDHI et la valeur de la production agricole en aval, ainsi que la main-d'œuvre des services agricoles et le matériel de pulvérisation.

Aperçu de la segmentation

- Par Application

- Céréales et Grains

- Légumineuses et Oléagineux

- Cultures Commerciales

- Fruits et Légumes

- Gazon et Plantes Ornementales

- Autres Applications (Fourrages et Aliments pour Animaux, Fleurs, etc.)

- Par Mode d'Application

- Pulvérisation Foliaire

- Traitement des Semences

- Traitement Post-Récolte

- Par Matière Active

- Boscalid

- Fluopyram

- Fluxapyroxad

- Bixafen

- Benzovindiflupyr

- Isoflucypram

- Autres (Penthiopyrad, Sédaxane, Isaflumet, etc.)

- Par Type de Formulation

- Concentrés en Suspension Liquide

- Granulés Dispersibles dans l'Eau

- Concentrés Émulsifiables

- Poudres Mouillables

- Autres Formulations (Poudre Épandable, Poudre Soluble, etc.)

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Espagne

- Royaume-Uni

- France

- Allemagne

- Russie

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par cartographier les lieux d'homologation des substances actives SDHI et leur mode d'utilisation sur le terrain, car les étiquettes des produits et les cultures autorisées déterminent la demande réelle. Nous avons consulté des sources publiques telles que les portails réglementaires sur les pesticides, les publications relatives aux résidus alimentaires et aux limites maximales de résidus, les statistiques agricoles nationales, et les séries de superficies et rendements de cultures de type FAO, qui contribuent à établir le bassin de demande par culture et par région.

Pour convertir la demande agronomique en valeur marchande, nous avons également examiné des sources telles que les statistiques douanières et commerciales relatives aux expéditions agrochimiques, les bases de données de brevets sur les substances actives et les formulations, ainsi que les dépôts publics d'entreprises et les présentations aux investisseurs pour des indices sur le mix produit. Dans certains cas, un abonnement payant axé sur les données financières des entreprises et une base de données commerciale au niveau des expéditions ont été utilisés pour vérifier la cohérence des volumes et de l'orientation des prix. Ces exemples sont uniquement illustratifs, et de nombreuses autres sources et références publiques ont été utilisées pour combler les lacunes et confirmer les hypothèses.

Entretiens et enquêtes primaires

Des échanges primaires ont été utilisés pour confirmer la manière dont les produits SDHI sont achetés et appliqués, et quelles cultures et régions présentent une adoption plus forte en fonction de la pression des maladies et des pratiques de gestion de la résistance. Nous avons échangé avec des parties prenantes tout au long de la chaîne de valeur, notamment des formulateurs, des distributeurs, des agronomes et de grands exploitants agricoles, puis avons utilisé des vérifications de suivi pour aligner les fourchettes de prix, la répartition entre produits à substance active unique et prémélanges, ainsi que la saisonnalité selon le calendrier cultural par région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Direction générale : 14 % | APAC : 48 % |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 34 % |

| Petits acteurs : 15 % | Managers : 57 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante, où les superficies cultivées et les schémas de production, ainsi que l'intensité de traitement typique pour les principales maladies fongiques, ont été traduits en un bassin de demande pour les applications SDHI par région. Une fois cette structure mise en place, les totaux ont été recoupés à l'aide d'approximations ascendantes sélectives, telles que des échantillons de prix par hectare par culture, les majorations des canaux de distribution et des vérifications du mix fournisseurs, afin que la valeur finale reste réaliste.

Les principales données d'entrée du modèle comprenaient la superficie plantée et récoltée pour les principales cultures, la fréquence de pulvérisation fongicide par culture et par saison, la part des SDHI au sein des programmes fongicides (y compris les pratiques de rotation), l'évolution du prix de vente moyen selon la formulation et la pénétration des prémélanges, ainsi que les changements d'homologations et de limites de résidus affectant les doses utilisables. Lorsque les données étaient limitées pour des cultures mineures ou des régions émergentes, des hypothèses par substitution ont été établies à partir de cultures comparables, puis corrigées à l'aide de retours d'entretiens sur l'adoption et les prix.

Les prévisions ont été élaborées à l'aide d'analyses de scénarios appuyées par un ajustement de tendance simple sur la superficie plantée et les indicateurs d'intensité, puis ajustées selon les avis d'experts sur la gestion de la résistance, les lancements de nouveaux produits et le durcissement réglementaire. Comme l'idée principale de nos perspectives se situe en fin de raisonnement, elle reste ancrée dans la réalité du terrain : les hectares traités, la dose et l'orientation des prix déterminent la trajectoire de croissance.

Validation des données et cycle de mise à jour

Les résultats ont été validés en vérifiant la cohérence interne entre les régions, les calendriers culturaux et l'intensité d'utilisation implicite, et en testant les écarts brusques ne correspondant pas aux signaux réglementaires ou agronomiques. Lorsqu'un écart apparaissait, nous retravaillions d'abord les facteurs sous-jacents, puis recalculions les totaux du marché avant révision.

Un processus d'examen par analystes en plusieurs étapes a été suivi afin de vérifier les hypothèses, les conversions et le traitement des unités, et les données sensibles telles que les prix et l'adoption ont été revérifiées par des prises de contact de suivi lorsque nécessaire. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires réalisées lorsque des événements significatifs se produisent, et une dernière relecture pré-publication est effectuée afin que les informations les plus récentes se reflètent dans les chiffres livrés.

Taille du marché des fongicides SDHI selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées du marché des fongicides SDHI diffèrent souvent car chaque éditeur choisit sa propre année, son propre périmètre et sa propre logique de tarification, et ces choix peuvent faire varier rapidement le total à la hausse ou à la baisse. En pratique, les plus grands écarts proviennent généralement de la manière dont les produits prémélangés sont comptabilisés, de la façon dont le calendrier des devises est traité, et du fait que l'étude soit rattachée à la réalité des surfaces traitées ou laissée sous forme de tendance de revenus de haut niveau.

Certaines sources tendent vers un comptage plus large de la protection des cultures ou utilisent des années de base antérieures, puis reportent la croissance avec des vérifications limitées sur les hectares traités et les taux de dose. Pour Mordor Intelligence, le marché est comptabilisé uniquement en tant que ventes de fongicides SDHI, et les totaux sont réconciliés avec l'intensité de traitement par culture, l'adoption par région et une progression réaliste des prix avant l'extension des prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,23 Mds USD (2026) | |

| Éditeur du secteur A | 4,42 Mds USD (2025) | Utilise une année de base différente et semble appliquer un TCAC lissé sur le long terme, ce qui peut manquer les évolutions à court terme liées aux changements de règles sur les résidus et aux changements de mix des prémélanges affectant le revenu réalisé. |

| Éditeur du secteur B | 2,70 Mds USD (2023) | Ancré sur une année antérieure et peut sous-estimer l'adoption ultérieure et la normalisation des prix dans les cultures à forte utilisation, en particulier lorsque l'expansion des surfaces traitées et les saisons à intensité plus élevée ne sont pas explicitement reconstruites. |

L'écart observé dans le tableau s'explique principalement par le choix de l'année de base et par ce qui est inclus dans la valeur des ventes comptabilisées, ces deux éléments expliquant la majeure partie du calcul. En reconstruisant la demande à partir de la superficie cultivée, de l'intensité de pulvérisation et de la part des SDHI, puis en testant les prix à l'épreuve des retours des canaux de distribution, l'estimation reste traçable à des variables pratiques pouvant être révisées et reproduites.

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché des fongicides SDHI ?

Le marché est évalué à 4,23 milliards USD en 2026.

À quelle vitesse le marché des fongicides SDHI devrait-il croître ?

Le marché devrait afficher un CAGR de 7,72 % entre 2026 et 2031.

Quel segment d'application détient la plus grande part de revenus ?

Les céréales et grains ont dominé avec 44,22 % des ventes de 2025.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,52 % jusqu'en 2031.

Quels facteurs stimulent l'adoption des fongicides SDHI dans les céréales ?

La résistance croissante aux multiples fongicides, la pression des maladies liée au climat et le besoin de protection des rendements sous-tendent la demande.

Quelles sont les principales entreprises dans le domaine des fongicides SDHI ?

BASF SE, Syngenta Group, Bayer AG, Corteva Agriscience et FMC Corporation contrôlent collectivement la majorité des revenus mondiaux.

Dernière mise à jour de la page le: