Taille et Part du Marché des Fongicides aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.03 Milliards de dollars |

| Taille du Marché (2026) | 1.07 Milliards de dollars |

| Taille du Marché (2031) | 1.3 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

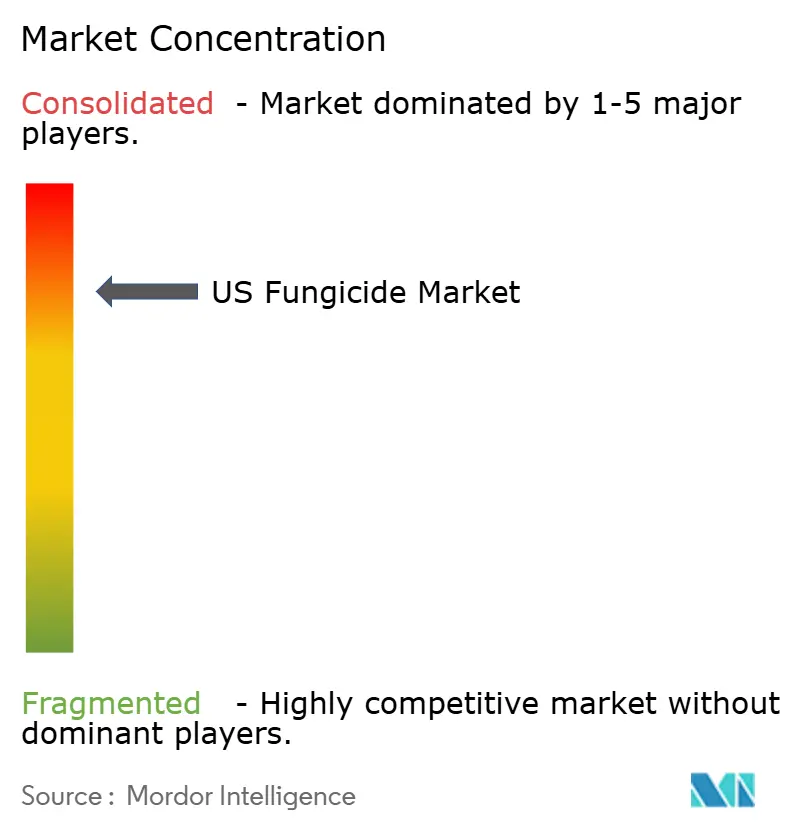

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fongicides aux États-Unis par Mordor Intelligence

La taille du marché des fongicides aux États-Unis devrait croître de 1,03 milliard USD en 2025 à 1,07 milliard USD en 2026 et devrait atteindre 1,30 milliard USD d'ici 2031, à un CAGR de 4,01% sur la période 2026-2031. La croissance est portée par l'intensification des superficies cultivées en maïs et en soja, la diffusion rapide des prémix SDHI-azole, et les technologies d'application de précision qui améliorent le retour sur investissement pour les agriculteurs. Un contrôle réglementaire accru concernant les résidus et le ruissellement oriente la demande vers des formulations biologiques à risque réduit, tandis que les programmes de marques distributeurs des grands détaillants exercent une pression sur les prix des produits synthétiques de marque. Les flux de capital-risque vers les start-ups de biofongicides témoignent de la confiance dans les solutions hybrides de contrôle des maladies, et les incitations aux crédits carbone pour les pratiques sans labour encouragent une utilisation ciblée des fongicides. Ensemble, ces forces façonnent un marché qui équilibre efficacité agronomique, conformité environnementale et discipline des coûts à parts égales.

Principaux Enseignements du Rapport

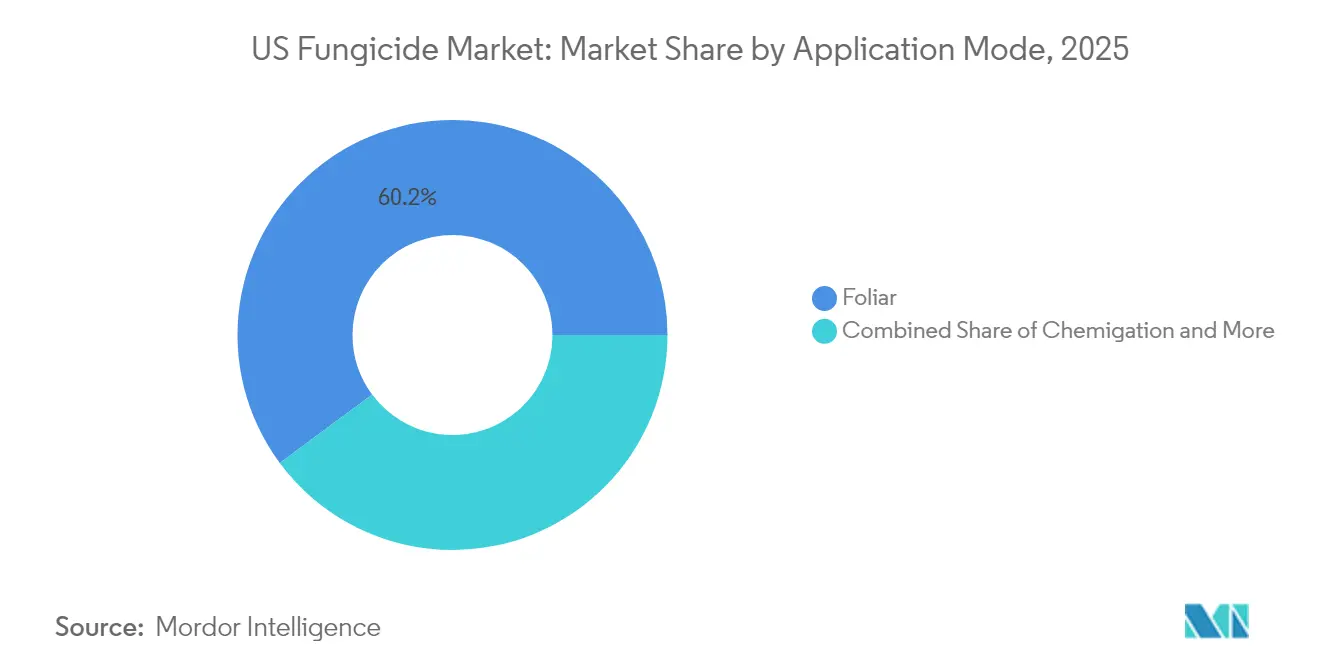

- Par mode d'application, les applications foliaires ont dominé avec 60,15% de la part du marché des fongicides aux États-Unis en 2025 et progressent à un CAGR de 4,28% jusqu'en 2031.

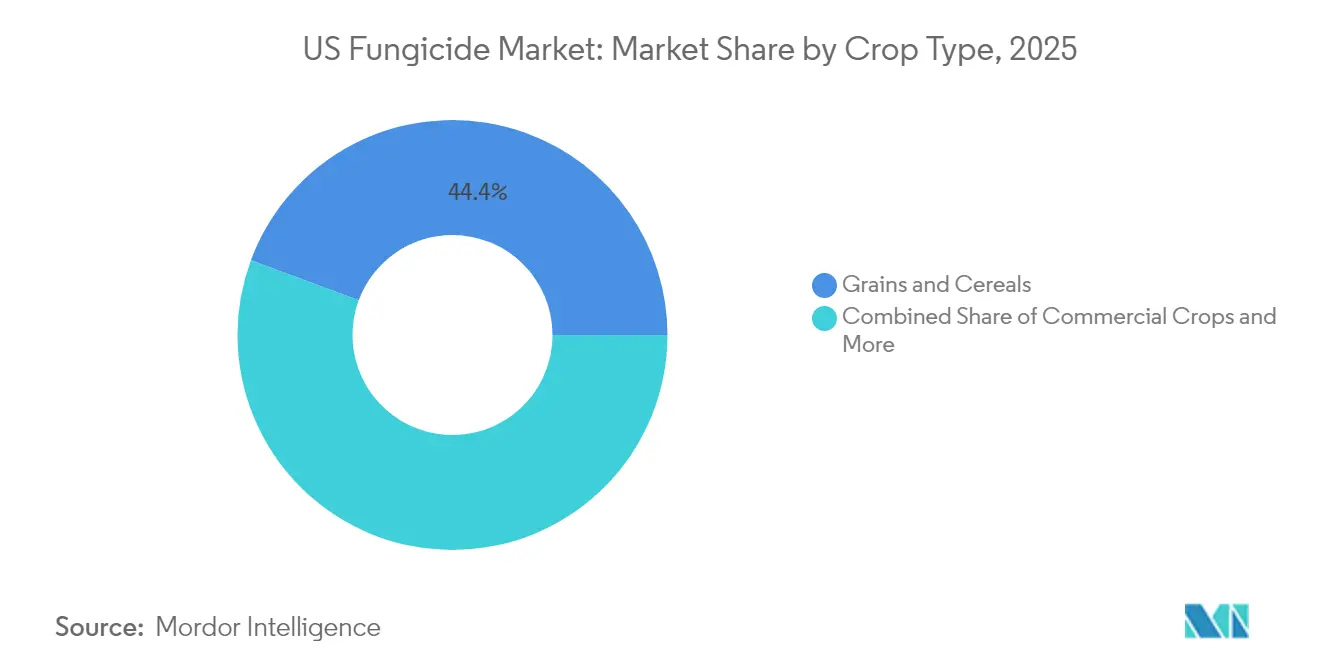

- Par type de culture, les céréales et grains ont représenté une part de 44,35% de la taille du marché des fongicides aux États-Unis en 2025 et devraient se développer à un CAGR de 4,31% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Fongicides aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL D'IMPACT |

|---|---|---|---|

| Essor généralisé des superficies de soja et de maïs traitées avec des prémix SDHI-azole | +1.2% | Cœur du Midwest s'étendant vers la Ceinture de Maïs de l'Est | Moyen terme (2-4 ans) |

| Incidence croissante de pathogènes résistants aux QoI dans les cultures spécialisées | +0.8% | Vallée Centrale de Californie, ceinture d'agrumes de Floride, Nord-Ouest Pacifique | Long terme (≥ 4 ans) |

| Accélération du cycle d'approbation de l'EPA pour les biopesticides à risque réduit | +0.6% | National, avec adoption précoce dans les régions de cultures à haute valeur ajoutée en Californie, New York et Floride | Court terme (≤ 2 ans) |

| Essor des programmes de fongicides à marque distributeur par les grandes chaînes de distribution agricole | +0.5% | National, concentré dans les réseaux de distribution du Midwest et des Grandes Plaines | Moyen terme (2-4 ans) |

| Incitations aux crédits carbone pour le non-labour combiné à une utilisation ciblée des fongicides | +0.4% | Midwest et Grandes Plaines, programmes pilotes en Iowa, Illinois et Nebraska | Long terme (≥ 4 ans) |

| L'agriculture en intérieur financée par le capital-risque crée de nouvelles fenêtres de pulvérisation à haute fréquence | +0.3% | Corridors urbains, clusters d'agriculture en environnement contrôlé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor généralisé des superficies de soja et de maïs traitées avec des prémix SDHI-azole

L'adoption de fongicides combinés SDHI-azole a transformé les programmes de gestion des maladies dans la Ceinture de Maïs. Adastrio de Corteva et Forcivo de FMC ont collectivement couvert plus de 15 millions d'acres en 2024, offrant un meilleur contrôle de la tache goudronneuse du maïs et de la tache oculaire du soja[1]Source : Penn State Extension, « Tableaux d'efficacité des fongicides mis à jour 2025 », extension.psu.edu. Les agriculteurs sont prêts à payer des prix premium car ces rendements compensent les pressions sur les marges serrées. Les détaillants signalent un passage des produits à mode d'action unique aux produits à modes d'action multiples en raison des préoccupations croissantes liées à la résistance, et les applicateurs aériens ont réaménagé leurs flottes pour répondre à la demande accrue de prémix à volume élevé. La tendance devrait maintenir son élan à mesure que davantage d'homologations EPA pour des produits combinés entrent sur le marché.

Incidence croissante de pathogènes résistants aux QoI dans les cultures spécialisées

Des enquêtes de terrain confirment une résistance aux QoI dépassant 80% dans les populations d'oïdium affectant les raisins de Californie, tandis que des niveaux de résistance similaires ont émergé chez les pathogènes des agrumes de Floride[2]Source : Département de Réglementation des Pesticides de Californie, « Résumé des données du rapport annuel sur l'utilisation des pesticides 2022 », cdpr.ca.gov. Les agriculteurs se tournent vers des programmes de rotation qui combinent des fongicides multi-sites tels que le mancozèbe avec la chimie DMI et SDHI. Ce changement augmente le coût par acre mais préserve le rendement commercialisable dans les cultures à haute valeur ajoutée. Les services de vulgarisation recommandent des intervalles de pulvérisation raccourcis et une chimie diversifiée, et les distributeurs associent désormais la formation à la gestion de la résistance aux ventes de produits. La demande de prémix et d'adjuvants pour mélanges en cuve augmente parallèlement, et les fabricants accélèrent le développement de nouvelles combinaisons de principes actifs capables de surmonter la résistance aux QoI sans déclencher de nouveaux obstacles réglementaires.

Accélération du cycle d'approbation de l'EPA pour les biopesticides à risque réduit

La procédure simplifiée de l'EPA a réduit le délai d'homologation de 36 à 18 mois pour les produits éligibles. AgroSpheres a obtenu une étiquette fédérale pour un biofongicide à base d'huile de thym après un financement par capital-risque, et Micropep Technologies a clôturé des fonds pour faire avancer des formulations à base de peptides. Des approbations plus rapides abaissent les barrières à l'entrée, inspirant des accords de développement conjoint entre les grands groupes chimiques et les start-ups[3]Source : Agence de Protection de l'Environnement, « Homologation pour les pesticides à risque réduit », epa.gov. Les distributeurs observent un intérêt croissant de la part des producteurs de fruits et légumes désireux de se conformer aux programmes de vente au détail sans résidus. Cette évolution devrait réorienter les budgets de R&D vers des solutions biologiques-synthétiques hybrides capables de satisfaire à la fois les critères d'efficacité et de durabilité.

Essor des programmes de fongicides à marque distributeur par les grandes chaînes de distribution agricole

Les plateformes de distribution nationales telles que FBN Direct signalent des écarts de prix entre les fongicides de marque et les génériques. Helena Agri-Enterprises et Nutrien lancent des mélanges propriétaires qui correspondent aux critères de performance des anciennes formulations de marque. Les agriculteurs, confrontés à des coûts de production élevés, optent pour ces alternatives moins chères, et les détaillants exploitent les plateformes de données pour mettre en avant les économies réalisées en lien avec l'adéquation agronomique. Les fournisseurs de marque répondent en associant des outils de gestion responsable et des services de surveillance numérique, mais la compression des marges persiste. Ce phénomène devrait maintenir les prix de vente moyens sous contrôle même si les innovations produits se poursuivent.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Règles plus strictes sur les délais de réentrée pour les applicateurs aériens | -0.7% | National, notamment les grandes exploitations de maïs et de soja | Court terme (≤ 2 ans) |

| Résistance croissante des consommateurs aux résidus synthétiques dans les produits frais | -0.5% | Cultures spécialisées de Californie, légumes de Floride, marchés de produits frais du Nord-Est | Moyen terme (2-4 ans) |

| Limites localisées sur le ruissellement du cuivre dans le bassin versant de la Baie de Chesapeake | -0.3% | Bassins versants agricoles du Maryland, de la Virginie et de la Pennsylvanie | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance pour les incidents de dérive près des exploitations de chanvre | -0.2% | États avec production légale de chanvre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Règles plus strictes sur les délais de réentrée pour les applicateurs aériens

La mise à jour 2024 de l'EPA sur la protection des travailleurs a prolongé les délais de réentrée de 12 à 24-48 heures pour plusieurs classes de fongicides. Cette révision complique la planification pendant les stades de croissance critiques VT-R3 du maïs. Les applicateurs font face à des coûts de main-d'œuvre plus élevés car des intervalles plus longs réduisent la capacité journalière. Les agriculteurs signalent des pertes de rendement occasionnelles lorsque les fenêtres se ferment avant que la pression des maladies n'atteigne son pic. Les fournisseurs de technologie répondent avec des journaux de pulvérisation vérifiés par GPS qui aident à documenter la conformité et à réduire la responsabilité, mais les coûts d'adoption initiaux freinent la demande à court terme. Les assureurs ont augmenté les primes jusqu'à 25%, augmentant encore les charges d'exploitation.

Résistance croissante des consommateurs aux résidus synthétiques dans les produits frais

Le Programme de Données sur les Pesticides de l'USDA a détecté des résidus de fongicides dans des échantillons de produits frais en 2023, suscitant une attention médiatique accrue. Les chaînes de distribution desservant les marchés premium demandent désormais des certifications sans résidus qui dépassent les tolérances fédérales. Les producteurs de cultures spécialisées en Californie et en Floride allongent les délais avant récolte ou se tournent vers les biofongicides pour maintenir leur accès aux rayons. La transition introduit un risque de rendement, notamment sous forte pression des maladies. Les associations professionnelles financent des campagnes de sensibilisation pour contextualiser les données sur les résidus, mais la perception des consommateurs reste une contrainte de demande puissante pour plusieurs principes actifs synthétiques très visibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode d'Application : Les applications foliaires maintiennent leur leadership grâce à un calendrier de précision

Les programmes foliaires ont capturé 60,15% de la part du marché des fongicides aux États-Unis en 2025 et devraient croître à 4,28% jusqu'en 2031, reflétant une utilisation généralisée sur le maïs, le soja et les cultures spécialisées. Le segment bénéficie du contrôle de rampe assisté par GPS et de la reconnaissance par drone qui raccourcissent les cycles de détection-traitement. Les agriculteurs apprécient la flexibilité de synchroniser les pulvérisations avec les alertes maladies, et les fournisseurs continuent de lancer des prémix à trois voies qui rationalisent plusieurs modes d'action. La superficie accrue en oléagineux et légumineuses dans les États du Nord élargit encore l'empreinte foliaire à mesure que les agriculteurs font face à la moisissure blanche et à l'anthracnose. Le marché des fongicides aux États-Unis affiche des gains progressifs grâce à l'intégration de la chimigation, mais le foliaire restera dominant en raison de son adaptabilité à travers la phénologie des cultures.

La demande de traitement des semences augmente le plus rapidement en pourcentage, soutenue par les approbations de l'EPA pour des mélanges multi-pathogènes tels que Victrato de Syngenta. Bien que le volume par acre soit modeste, presque chaque unité de semence de maïs et de soja comporte désormais un composant fongicide, stimulant les ventes cumulées. Les programmes de traitement du sol et de fumigation occupent des niches dans les systèmes de fruits et légumes à haute valeur ajoutée, contraints par des exigences de zone tampon plus strictes et des restrictions d'étiquetage. L'adoption de la chimigation est la plus forte dans les pivots irrigués du Nebraska et du Kansas, où l'application à taux variable s'aligne sur les objectifs de conservation de l'eau. À l'avenir, la synergie entre l'analyse prédictive et la pulvérisation foliaire à la demande devrait consolider la position du foliaire tout en permettant des modes complémentaires.

Par Type de Culture : Les céréales et grains ancrent le volume tandis que les cultures spécialisées stimulent la valeur

Les céréales et grains ont représenté 44,35% du volume de fongicides en 2025 et progressent à un CAGR de 4,31%, ancrés par les vastes superficies de maïs dans le Midwest. La taille du marché des fongicides aux États-Unis associée au seul maïs a dépassé en 2024, et de nouveaux gains sont anticipés à mesure que davantage d'agriculteurs adoptent des programmes en deux passages. L'adoption sur le blé est en hausse dans les Grandes Plaines, où les prémix à base de SDHI protègent le rendement et la qualité sous la pression de la rouille jaune. La demande en soja s'accélère dans les États du Nord confrontés au syndrome de mort subite.

Les fruits et légumes génèrent les dépenses par acre les plus élevées, dépassant souvent les raisins et les amandes, même si leur part de superficie est plus faible. Le cuivre, le mancozèbe et les produits biologiques se succèdent dans des calendriers intensifs pour satisfaire les contrats de distribution sans résidus. Les légumineuses et oléagineux élargissent l'exposition du marché au-delà de la Ceinture de Maïs, avec le risque de moisissure blanche poussant à l'adoption précoce de fongicides à base de peptides et microbiens. Les marchés du gazon et de l'ornemental, au service des terrains de golf et des entrepreneurs en aménagement paysager, maintiennent une demande stable malgré le contrôle réglementaire des chimies à large spectre. Sur l'horizon de prévision, la croissance en valeur dépendra de l'intensification des cultures spécialisées, tandis que la croissance en volume suivra les évolutions de superficie dans les céréales de grande culture.

Analyse Géographique

Le Midwest reste l'épicentre de la consommation de fongicides, en raison des denses plantations de maïs et de soja en Illinois, Iowa, Indiana et Nebraska. L'incidence de la tache goudronneuse a augmenté régulièrement, encourageant les pulvérisations à double mode qui ont augmenté les revenus par acre. Les programmes de cofinancement des États qui subventionnent la reconnaissance aérienne ont encore renforcé l'adoption. Le marché des fongicides aux États-Unis s'est également développé au Minnesota et au Wisconsin à mesure que les producteurs de soja du Nord font face à des épidémies de moisissure blanche.

La Californie représente la région à la plus haute valeur car les raisins de cuve, les amandes et les fraises nécessitent des applications fréquentes de formulations premium. Les producteurs spécialisés ont appliqué des tonnes de soufre en 2022, parallèlement à des volumes croissants de biofongicides qui s'alignent sur les limites de résidus des détaillants. Les pressions liées à la rareté de l'eau stimulent les installations de chimigation qui favorisent le soufre liquide à dose réduite et les produits à base de bicarbonate de potassium. Les incitations réglementaires pour les étiquettes à risque réduit accélèrent l'adoption des produits biologiques, faisant de la Californie le banc d'essai pour les hybrides de nouvelle génération.

Le Sud-Est, mené par les superficies d'agrumes et de légumes de Floride, constitue un consommateur de volume régulier malgré les perturbations d'application liées aux conditions météorologiques. Les pressions du verdissement des agrumes renforcent la dépendance à la rotation cuivre et DMI, bien que les restrictions de ruissellement poussent les agriculteurs vers des alternatives synthétiques à charge réduite. Les exploitations maraîchères de Géorgie et de Caroline du Sud adoptent de plus en plus la propagation en serre qui nécessite des trempages fongicides des plants avant la transplantation.

Paysage Concurrentiel

Le marché des fongicides aux États-Unis est concentré, les principales multinationales BASF SE, Bayer AG, Syngenta Group, UPL Limited et Corteva Agriscience détenant une part significative grâce à des portefeuilles étendus et des canaux de distribution bien établis. Elles investissent massivement dans l'innovation SDHI et DMI tout en soutenant des plateformes numériques qui optimisent le calendrier et le dosage des pulvérisations. Les stratégies de gestion de portefeuille comprennent la reformulation des principes actifs historiques en mélanges à trois voies et l'association des offres chimiques avec des outils de prévision des maladies par satellite.

Les acteurs de marques distributeurs intensifient la concurrence en proposant des génériques à prix avantageux soutenus par des données universitaires solides. Helena Agri-Enterprises et Nutrien exploitent leurs réseaux de distribution nationaux et leurs capacités de mélange personnalisé pour égaler les performances des marques à moindre coût. FBN Direct amplifie la transparence sur les écarts de prix, accélérant la substitution de marque parmi les agriculteurs soucieux des coûts. La tendance érode les prix de vente moyens mais élargit l'accès aux produits, notamment pour les petites exploitations.

Les innovateurs biologiques attirent un financement par capital-risque croissant à mesure que les réglementations à risque réduit favorisent leurs pipelines. AgroSpheres a obtenu un financement pour commercialiser des formulations à base d'huile de thym, tandis que Micropep Technologies a levé des fonds pour développer des fongicides à base de peptides. Les collaborations stratégiques entre les grands groupes chimiques et les start-ups diversifient les portefeuilles et atténuent le risque réglementaire. L'acquisition d'actifs microbiens par Syngenta et l'investissement de BASF dans AgroSpheres illustrent une convergence vers des plateformes intégrées de gestion des organismes nuisibles qui associent précision synthétique et durabilité biologique.

Leaders du Secteur des Fongicides aux États-Unis

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : AgroSpheres a reçu l'approbation d'homologation de l'EPA pour un biofongicide à base d'huile de thym suite à un investissement en capital-risque de BASF Venture Capital et d'autres investisseurs institutionnels, ciblant les segments de marché biologiques et à risque réduit.

- Juillet 2024 : Micropep Technologies a finalisé un tour de financement de Série B de 29 millions USD mené par Sofinnova Partners pour faire avancer le développement de biofongicides à base de peptides ciblant les marchés de cultures spécialisées, avec un lancement commercial prévu pour la saison de croissance 2026.

Périmètre du Rapport sur le Marché des Fongicides aux États-Unis

La Chimigation, le Foliaire, la Fumigation, le Traitement des Semences et le Traitement du Sol sont couverts en tant que segments par Mode d'Application. Les Cultures Commerciales, les Fruits et Légumes, les Céréales et Grains, les Légumineuses et Oléagineux, le Gazon et l'Ornemental sont couverts en tant que segments par Type de Culture.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des Semences |

| Traitement du Sol |

| Cultures Commerciales |

| Fruits et Légumes |

| Céréales et Grains |

| Légumineuses et Oléagineux |

| Gazon et Ornemental |

| Mode d'Application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des Semences | |

| Traitement du Sol | |

| Type de Culture | Cultures Commerciales |

| Fruits et Légumes | |

| Céréales et Grains | |

| Légumineuses et Oléagineux | |

| Gazon et Ornemental |

Définition du marché

- Fonction - Les fongicides sont des produits chimiques utilisés pour contrôler ou prévenir les champignons qui endommagent les cultures et prévenir les pertes de rendement.

- Mode d'Application - Le Foliaire, le Traitement des Semences, le Traitement du Sol, la Chimigation et la Fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de Culture - Cela représente la consommation de produits chimiques de protection des cultures par les Céréales, les Légumineuses, les Oléagineux, les Fruits, les Légumes, le Gazon et les cultures Ornementales.

| Mot-clé | Définition |

|---|---|

| GIR | La gestion intégrée des ravageurs (GIR) est une approche visant à intégrer plusieurs techniques de contrôle des mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application d'herbicides par le biais de systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La Limite Maximale de Résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des Objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides aux cultures par le biais d'un système d'irrigation. |

| Protection des Cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres agents causant des dommages aux cultures agricoles. |

| Traitement des Semences | Le traitement des semences aide à désinfecter les semences ou les plants contre les ravageurs transmis par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de Contact | Les pesticides de contact préviennent la contamination des cultures et combattent les pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide Systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de la plante, protégeant ainsi la plante contre les attaques de pathogènes. |

| Administration Massive de Médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de Pré-levée | Les herbicides de pré-levée sont une forme de contrôle chimique des mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de Post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour contrôler les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Principes Actifs | Les principes actifs sont les produits chimiques contenus dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'Agriculture des États-Unis (USDA) | Le Département de l'Agriculture fournit un leadership sur les questions alimentaires, agricoles, de ressources naturelles et connexes. |

| Société de Science des Mauvaises Herbes d'Amérique (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des principes actifs solides dispersés dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des pathogènes du sol, ce qui entraîne des pertes de cultures ou de rendement. |

| Stratégie Australienne contre les Mauvaises Herbes (SAMH) | La Stratégie Australienne contre les Mauvaises Herbes, détenue par le Comité de l'Environnement et des Espèces Envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société de Science des Mauvaises Herbes du Japon (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à l'utilisation de la valeur des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement