Taille et part du marché des fongicides en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.20 Milliards de dollars |

| Taille du Marché (2026) | 2.29 Milliards de dollars |

| Taille du Marché (2031) | 2.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fongicides en Amérique du Nord par Mordor Intelligence

La taille du marché des fongicides en Amérique du Nord en 2026 est estimée à 2,29 milliards USD, en hausse par rapport à la valeur de 2025 de 2,20 milliards USD, avec des projections pour 2031 affichant 2,81 milliards USD, croissant à un TCAC de 4,13 % sur la période 2026-2031. Les agriculteurs de la région continuent de déployer des fongicides pour contrer la pression croissante des agents pathogènes tout en se conformant aux réglementations de plus en plus strictes en matière de résidus et d'environnement. Les outils d'agriculture de précision, les formulations biologiques et les technologies de traitement des semences aident les producteurs à maintenir les rendements même lorsque les volumes d'application se stabilisent. Les plateformes numériques qui connectent les données météorologiques, la phénologie des cultures et les modèles prédictifs de maladies simplifient la prise de décision et améliorent l'efficacité des intrants. La croissance parallèle des programmes de crédits carbone encourage une utilisation durable des fongicides qui protège la santé des sols et réduit les émissions hors exploitation, renforçant une approche intégrée de la protection des cultures dans l'ensemble du marché des fongicides en Amérique du Nord.[1]Source : USDA, « Programme des produits de base climato-intelligents », usda.gov

Principaux enseignements du rapport

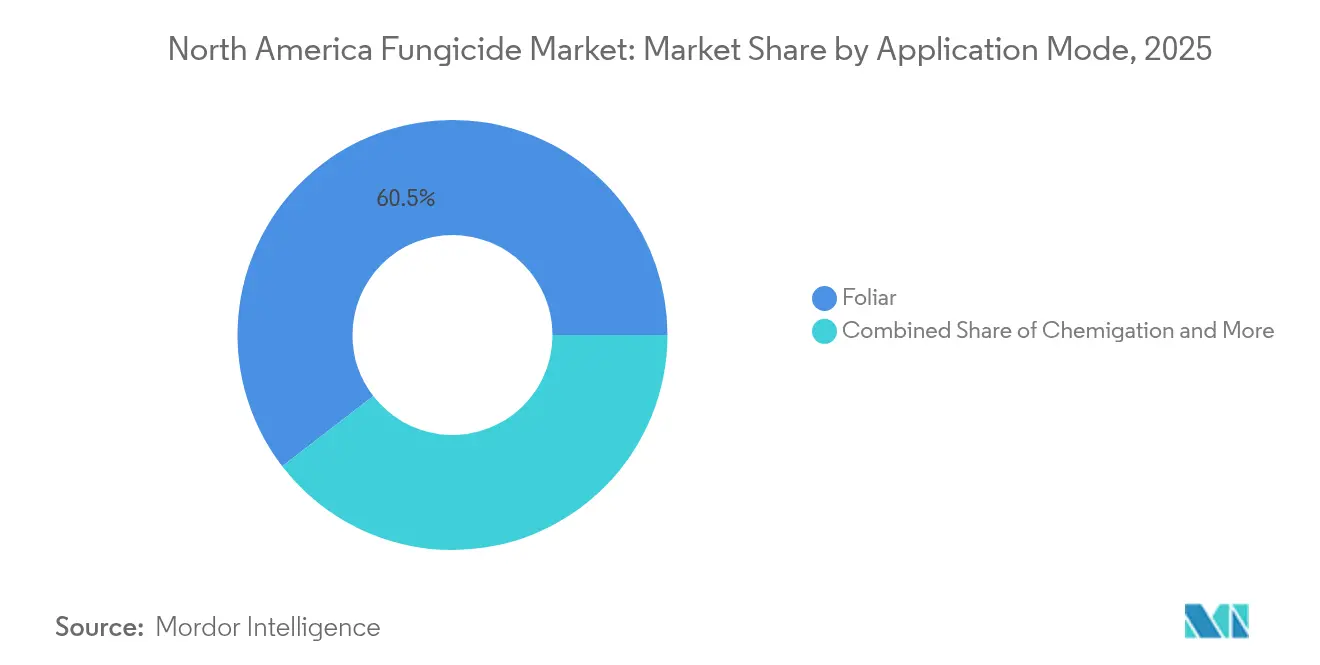

- Par mode d'application, les traitements foliaires ont dominé avec 60,45 % de la part du marché des fongicides en Amérique du Nord en 2025 et devraient progresser à un TCAC de 4,28 % jusqu'en 2031.

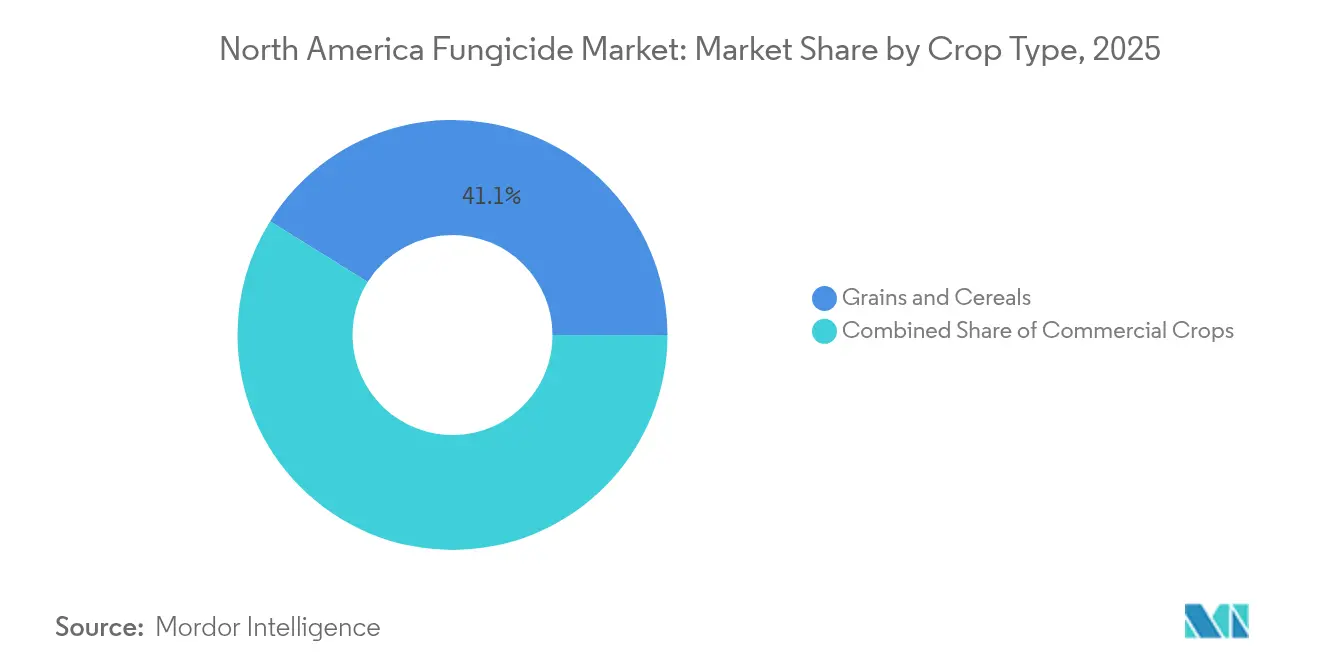

- Par type de culture, les céréales et grains ont représenté 41,12 % de la taille du marché des fongicides en Amérique du Nord en 2025 et devraient progresser à un TCAC de 4,29 % jusqu'en 2031.

- Par géographie, les États-Unis ont représenté 46,85 % des revenus en 2025, tandis que le Mexique devrait progresser à un TCAC de 4,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fongicides en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des agents pathogènes résistants aux fongicides | +1.2% | Ensemble de l'Amérique du Nord, concentré dans la ceinture maïzicole et les régions légumières | Moyen terme (2-4 ans) |

| Expansion des superficies de fruits et légumes sous serre | +0.8% | Canada et Mexique en tant que marchés principaux, avec des retombées vers les régions de cultures spécialisées des États-Unis | Long terme (≥ 4 ans) |

| Basculement vers les fongicides de traitement des semences | +0.6% | Midwest américain et provinces des Prairies canadiennes | Court terme (≤ 2 ans) |

| Adoption de la pulvérisation à très faible volume par drone | +0.5% | Ceinture maïzicole américaine, s'étendant aux régions céréalières canadiennes | Moyen terme (2-4 ans) |

| Adoption de plateformes de modélisation prédictive des maladies | +0.4% | Régions technologiquement avancées des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Incitations au crédit carbone au niveau des États | +0.3% | États américains disposant de programmes d'agriculture climato-intelligente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des agents pathogènes résistants aux fongicides

La résistance généralisée chez Botrytis cinerea, Phytophthora infestans et Cercospora beticola contraint les agriculteurs à alterner les modes d'action chimiques et à intégrer des substances actives multi-sites. Des tests universitaires révèlent des souches résistantes aux inhibiteurs de la quinone externe (QoI) dans les rizières et les champs de betteraves sucrières, accroissant la demande pour de nouveaux modes d'action. Des produits combinés à prix premium protègent les rendements dans les zones à haut risque et s'alignent sur les règles de gestion de la résistance de l'Agence américaine de protection de l'environnement (EPA). L'étendue du portefeuille devient ainsi un facteur de différenciation stratégique pour les fournisseurs en compétition sur le marché des fongicides en Amérique du Nord. Un encadrement technique plus approfondi renforce également la sensibilisation des agriculteurs aux tendances de résistance, consolidant des programmes équilibrés intégrant des pratiques culturales et biologiques.

Expansion des superficies de fruits et légumes sous serre

Les serres et les abris ombragés couvrent désormais plus de 71 000 ha au Canada, au Mexique et aux États-Unis, ayant doublé au cours de la dernière décennie.[2]Source : Rabobank, « Analyse du marché de l'agriculture protégée en Amérique du Nord », research.rabobank.com Les systèmes clos favorisent des conditions chaudes et humides qui accélèrent les cycles fongiques, entraînant des fréquences de pulvérisation trois à cinq fois supérieures à celles des champs en plein air. Une production régulière tout au long de l'année lisse la demande de fongicides entre les saisons, créant des revenus prévisibles pour les fournisseurs. Les agents biologiques gagnent du terrain dans les unités de production protégée, incitant les fournisseurs à reformuler les substances actives compatibles avec les insectes et microbes bénéfiques. Les contrôles climatiques précis permettent l'utilisation de drones et de pulvérisateurs sur rail qui appliquent les fongicides avec précision sur les couronnes végétales denses, renforçant les propositions de valeur sur le marché des fongicides en Amérique du Nord.

Basculement vers les fongicides de traitement des semences

La pénétration du traitement des semences de maïs dépasse 85 % et l'adoption du traitement du soja avoisine 70 % dans les États clés.[3]Source : Service national des statistiques agricoles du Département américain de l'agriculture (USDA), « Enquête sur l'utilisation des produits chimiques agricoles », nass.usda.gov L'enrobage des fongicides sur la semence réduit la dérive par pulvérisation, raccourcit les créneaux de main-d'œuvre et facilite la conformité aux directives de protection des pollinisateurs. Les formulations premium associent des substances actives systémiques à des inoculants pour protéger les plantules jusqu'au stade V4 de croissance. Les fabricants de produits chimiques et les constructeurs de semoirs collaborent pour mettre au point des recettes à faible poussière qui maintiennent la fluidité et les taux de levée. Étant donné que les titulaires d'homologation sont soumis à moins d'études d'exposition en plein champ pour les traitements de semences, les pipelines de développement s'orientent vers ce mode d'application, stimulant le marché des fongicides en Amérique du Nord à court terme.

Adoption de la pulvérisation à très faible volume par drone

Des essais en parcelles universitaires confirment des économies de 15 à 20 % en matière active lorsque les drones appliquent des doses variables guidées par l'imagerie du couvert végétal. La réduction des volumes de bouillie limite les arrêts de remplissage et diminue la consommation d'eau, tandis que des hauteurs de vol inférieures à un mètre limitent la dérive. Les exploitations de cultures spécialisées, qui valorisent une couverture rapide, investissent en premier, mais les céréaliers suivent rapidement à mesure que les flottes de drones s'étoffent. De nouvelles formulations offrant une plus grande stabilité du spectre granulométrique des gouttelettes maintiennent l'efficacité à des volumes dilués, soutenant des niveaux de prix premium. Les autorités réglementaires favorisent de plus en plus les technologies qui minimisent les mouvements hors cible, accélérant l'adoption des drones sur l'ensemble du marché des fongicides en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Examens stricts de réhomologation par l'EPA | -0.7% | États-Unis, avec des effets de débordement au Canada et au Mexique | Court terme (≤ 2 ans) |

| Pression des détaillants sur les limites de résidus | -0.5% | Ensemble de l'Amérique du Nord, concentré dans les régions orientées vers l'exportation | Moyen terme (2-4 ans) |

| Cannibalisation par les traitements de semences biologiques | -0.4% | Midwest américain et régions céréalières canadiennes | Long terme (≥ 4 ans) |

| Volatilité des prix du soufre et des matières premières | -0.3% | Fabrication et distribution à l'échelle de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Examens stricts de réhomologation par l'EPA

Le calendrier accéléré de l'EPA exige des études d'écotoxicologie et d'espèces menacées coûteuses, obligeant les titulaires d'homologation à dépenser entre 15 et 25 millions USD par substance active. L'incertitude concernant les révisions d'étiquettes retarde les lancements de produits et décourage les investissements dans les cultures à faibles superficies. Les entreprises réorientent leurs budgets vers les produits biologiques, soumis à des cycles d'examen plus courts. L'effet d'entraînement atteint l'Agence de réglementation de la lutte antiparasitaire (ARLA) de Santé Canada et le Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria (SENASICA) du Mexique, qui s'alignent souvent sur les décisions de l'EPA. Des portefeuilles contraints freinent le flux d'innovation sur le marché des fongicides en Amérique du Nord.

Pression des détaillants sur les limites de résidus

Bien que 99,5 % des échantillons domestiques restent en dessous des limites légales, les principales chaînes de distribution alimentaire imposent des normes privées plus strictes qui limitent le choix des substances actives. Les limites maximales de résidus (LMR) de l'Union européenne ajoutent une autre couche de conformité pour les exportateurs. Les agriculteurs allongent les délais avant récolte ou se tournent vers des alternatives biologiques, augmentant parfois le nombre d'applications pour maintenir le niveau de protection. Les frais de documentation et de tests augmentent, en particulier pour les petits et moyens producteurs. Les fournisseurs répondent par des étiquettes à faibles résidus et des produits chimiques à dégradation rapide, mais les coûts d'adoption tempèrent la demande globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : la domination foliaire ouvre la voie aux modernisations de précision

Les traitements foliaires ont conservé une part de 60,45 % du marché des fongicides en Amérique du Nord en 2025, soutenue par une large couverture d'étiquetage et une adaptabilité à presque toutes les cultures. La compatibilité avec les rampes de drones et les buses électrostatiques sous-tend un TCAC de 4,28 % jusqu'en 2031. Les agriculteurs affinent le spectre granulométrique des gouttelettes pour cibler les couches foliaires et réduire le ruissellement, aidés par les progrès en matière d'adjuvants. La chimigation suit dans les légumes irrigués, où les lignes de fertirrigation permettent des impulsions de fongicides synchronisées avec les événements de stress des plantes. La fumigation reste une niche dans les sols de fraisiers et de pépinières, mais génère des marges élevées. Les traitements du sol et en sillon progressent lentement dans les systèmes d'agriculture de conservation, visant la lutte contre les agents pathogènes telluriques avec une perturbation minimale de la surface. Le traitement des semences, bien qu'il ne représente que 13,62 % des revenus en 2025, enregistre les deuxièmes gains absolus les plus rapides. L'adoption s'accélère à mesure que les semoirs automatisent la modulation du débit à la volée liée aux capteurs de température du sol en temps réel. Les priorités de l'EPA en matière de sécurité des pollinisateurs favorisent les traitements de semences qui réduisent l'exposition secondaire, assurant l'élan de ce segment sur le marché des fongicides en Amérique du Nord.

Les entreprises associent des microbes vivants à des partenaires chimiques à faible dose et à des micronutriments dans des enrobages en une seule passe, réduisant la main-d'œuvre tout en prolongeant les fenêtres de protection. Cette approche séduit les partisans de l'agriculture régénérative axés sur l'empreinte carbone et les indicateurs de santé des sols. Ces tendances renforcent collectivement un portefeuille de modes d'application intégrés qui maintient le marché des fongicides en Amérique du Nord réactif aux mandats réglementaires et de durabilité en constante évolution.

Par type de culture : les céréales ancrent les volumes tandis que les fruits génèrent de la valeur

Les céréales et grains ont généré 41,12 % des revenus de 2025 et progresseront à un TCAC de 4,29 % jusqu'en 2031, à mesure que les rotations maïs, blé et riz intensifient la gestion des maladies. La résistance généralisée aux strobilurines chez les principaux agents pathogènes encourage les mélanges en cuve d'inhibiteurs de triazoles et de succinate déshydrogénase, augmentant le coût moyen d'application par hectare. Les fruits et légumes, cultivés principalement sous serre, contribuent à une valeur disproportionnée compte tenu du nombre élevé de pulvérisations et des substances actives premium adaptées aux chaînes d'exportation sensibles aux résidus. Les producteurs de tomates, de poivrons et de baies paient pour des produits chimiques plus doux qui préservent les équilibres des arthropodes bénéfiques, améliorant les marges pour les fournisseurs.

Les légumineuses et oléagineux suscitent l'intérêt des producteurs canadiens qui intègrent des fongicides pour prévenir les déclassements de qualité liés aux infections à sclérotinia. Le gazon et les plantes ornementales affichent une demande stable émanant des terrains de golf et des espaces verts municipaux, où les formulations microencapsulées à faible dose minimisent l'exposition du public. Les cultures commerciales telles que le coton et le tabac utilisent des programmes spécialisés comprenant des drenchages au sol à la plantation suivis de couvertures foliaires alignées sur les événements de précipitations. La diversité des cycles de cultures et des complexes de maladies soutient une base de revenus résiliente qui protège le marché des fongicides en Amérique du Nord contre la volatilité d'une culture unique.

Analyse géographique

Les États-Unis ont détenu 46,85 % des revenus régionaux en 2025 grâce à de vastes superficies cultivées et à des canaux de distribution sophistiqués. Les États de la ceinture maïzicole utilisent des modèles prédictifs qui relient les stations météorologiques aux alertes sur smartphone pour synchroniser le calendrier d'application des fongicides. La ceinture fruitière de Californie exige des systèmes de livraison sans dérive qui satisfont aux districts de qualité de l'air et aux protocoles des distributeurs, favorisant les technologies électrostatiques et les drones. Des programmes fédéraux de soutien à une agriculture à faibles émissions récompensent les programmes de fongicides à faibles émissions, orientant les adoptants vers les produits biologiques et les dispositifs de précision.

Le Mexique enregistre le rythme de croissance prévisionnelle le plus élevé avec un TCAC de 4,69 % jusqu'en 2031. Les surfaces de serres dépassent désormais 50 000 hectares et servent des livraisons à l'année aux épiceries nord-américaines. Le SENASICA a réduit les délais de traitement des dossiers de 15 mois, accélérant l'accès aux produits chimiques avancés pour les cultures sous serre. Les agriculteurs effectuent en moyenne 8 à 12 pulvérisations par cycle à l'intérieur des serres à contrôle climatique, en utilisant des traceurs sensibles à la lumière bleue pour vérifier la couverture. Les reconditionneurs de produits chimiques transfrontaliers harmonisent les étiquettes avec les langues des États-Unis et du Canada, facilitant la logistique pour les chaînes d'approvisionnement intégrées au sein du marché des fongicides en Amérique du Nord.

Les provinces des Prairies canadiennes intensifient les rotations céréalières, appliquant souvent des fongicides aux stades feuille drapeau et épiaison pour lutter contre la fusariose de l'épi qui menace le grade et les seuils de mycotoxines. L'Agence de réglementation de la lutte antiparasitaire (ARLA) de Santé Canada aligne ses calendriers de réévaluation sur ceux de l'EPA tout en adaptant les mesures d'atténuation des risques pour les pollinisateurs aux paysages de canola. Les serres légumières doublent leur capacité depuis 2015, prolongeant la demande de fongicides en hiver. Des drones de surveillance à distance et une imagerie alimentée par intelligence artificielle détectent précocement les foyers d'oïdium, permettant des traitements localisés qui économisent le produit et satisfont aux audits de résidus des détaillants.

Paysage concurrentiel

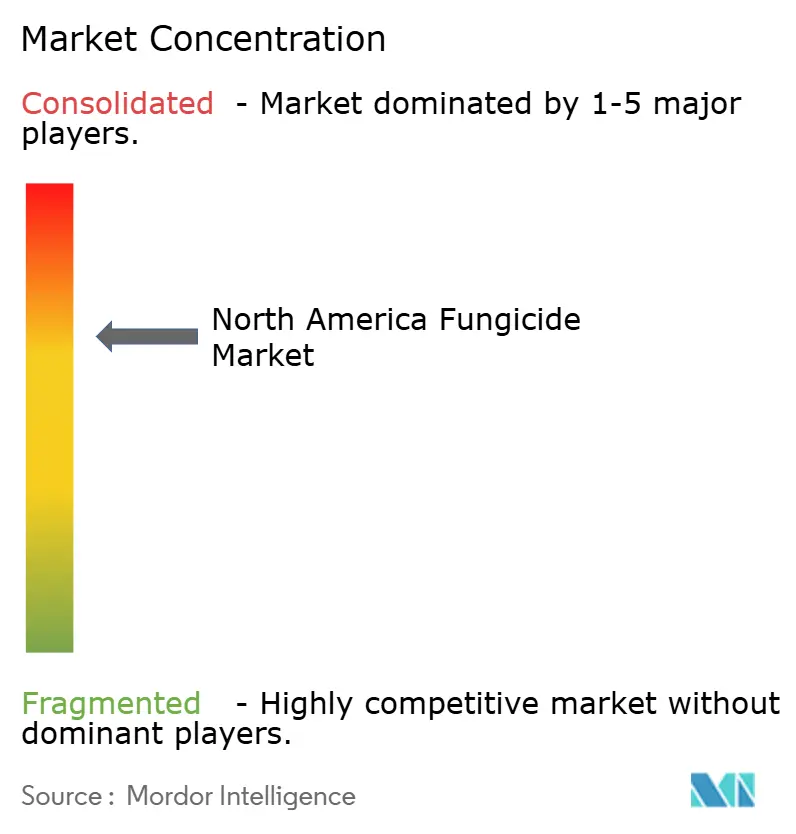

Le marché des fongicides en Amérique du Nord présente une concentration modérée ; les cinq premiers fournisseurs occupent une part de marché significative. Des géants intégrés tels que Syngenta, Bayer, BASF, Corteva Agriscience et FMC s'appuient sur une synthèse captive de substances actives, des réseaux de vente et d'agronomie à l'échelle régionale, et des bibliothèques d'étiquettes multi-cultures. Les plateformes numériques relient le choix du produit à l'imagerie satellitaire et par drone, intégrant les ventes de fongicides dans des outils de décision par abonnement.

Des acteurs de taille intermédiaire comme Nufarm et UPL augmentent leurs capacités grâce à la fabrication à façon et aux mélanges sous marque de distributeur qui comblent les lacunes de distribution. Des maisons spécialisées telles que Valent USA se concentrent sur des solutions chimiques douces pour les fruits et légumes, gagnant des parts sur les marchés sensibles aux résidus. Les dépôts de brevets pour les formulations adaptées aux drones et les systèmes de distribution de microbes vivants ont augmenté de 28 % d'une année sur l'autre à l'Office américain des brevets et des marques de commerce (USPTO). L'avantage concurrentiel se déplace du volume pur vers l'intégration d'écosystèmes qui associent chimie, biologie, matériel et logiciel en packages de gestion intégrés.

La vigilance croissante des détaillants et la comptabilisation carbone invitent à des partenariats de co-branding entre les entreprises agrochimiques et les entreprises alimentaires. Les fournisseurs s'engagent à la transparence des données au niveau de la parcelle, utilisant souvent des registres en chaîne de blocs pour vérifier les pratiques fongicides. Les entreprises qui marient l'efficacité des produits à des indicateurs de durabilité traçables renforceront leur pouvoir de fixation des prix et la fidélité de leurs clients sur l'ensemble du marché des fongicides en Amérique du Nord.

Leaders du secteur des fongicides en Amérique du Nord

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : BASF a reçu l'approbation de l'EPA pour le fongicide Zorina, qui contrôle la moisissure blanche et les maladies foliaires dans le soja, le canola et les haricots secs. Le fongicide combine les fongicides Endura et Revysol pour assurer un contrôle des maladies à large spectre et de longue durée, permettant d'améliorer le potentiel de rendement.

- Juin 2025 : FMC Corporation et Corteva Agriscience ont formé un partenariat pour offrir aux agriculteurs américains un accès accru à la technologie fongicide à base de fluindapyr. L'accord permet à Corteva de distribuer des produits à base de fluindapyr, élargissant les solutions de contrôle des maladies pour les principales cultures.

- Septembre 2024 : Syngenta a obtenu l'homologation en Californie pour le fongicide Postiva, qui assure un contrôle des maladies à large spectre pour les cultures spécialisées, notamment les raisins, les amandes et les fraises. Le fongicide combine les substances actives ADEPIDYN et difénoconazole pour offrir une protection à la fois préventive et curative, soutenant la santé des plantes et les améliorations potentielles du rendement.

Périmètre du rapport sur le marché des fongicides en Amérique du Nord

Le rapport sur le marché des fongicides en Amérique du Nord est segmenté par mode d'application (chimigation, foliaire, fumigation, traitement des semences et traitement du sol), type de culture (cultures commerciales, fruits et légumes, céréales et grains, légumineuses et oléagineux, et gazon et plantes ornementales), et géographie (Canada, Mexique, États-Unis et reste de l'Amérique du Nord). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Canada |

| Mexique |

| États-Unis |

| Reste de l'Amérique du Nord |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Pays | Canada |

| Mexique | |

| États-Unis | |

| Reste de l'Amérique du Nord |

Définition du marché

- Fonction - Les fongicides sont des produits chimiques utilisés pour contrôler ou prévenir les champignons qui endommagent les cultures et prévenir les pertes de rendement.

- Mode d'application - Foliaire, traitement des semences, traitement du sol, chimigation et fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer plusieurs techniques de désherbage tout au long de la saison de croissance afin d'offrir aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des microorganismes bénéfiques et les aident à coloniser. |

| Agent pathogène | Organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides via des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et avec le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides aux cultures via un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres qui causent des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les semences ou les plants des ravageurs portés par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou autre matière utilisé pour attirer un ravageur et l'éliminer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante et ensuite transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre l'attaque d'agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou à éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les poulpes, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de désherbage chimique qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués dans les champs agricoles pour contrôler les mauvaises herbes après la levée (germination) des semences ou des plants. |

| Substances actives | Les substances actives sont les produits chimiques dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département américain de l'agriculture (USDA) | Le Département de l'agriculture fournit un leadership sur les questions relatives à l'alimentation, à l'agriculture, aux ressources naturelles et aux sujets connexes. |

| Société américaine des sciences des mauvaises herbes (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Suspension concentrée | La suspension concentrée (SC) est l'une des formulations de produits chimiques de protection des cultures avec des substances actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (WP) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée avec de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (EC) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages facilitent l'infestation des plantes par des agents pathogènes telluriques, entraînant des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La stratégie australienne contre les mauvaises herbes, gérée par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise des sciences des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation de celles-ci en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux hiérarchiques et fonctions afin d'obtenir une vision globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement