Taille et part du marché des fongicides en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

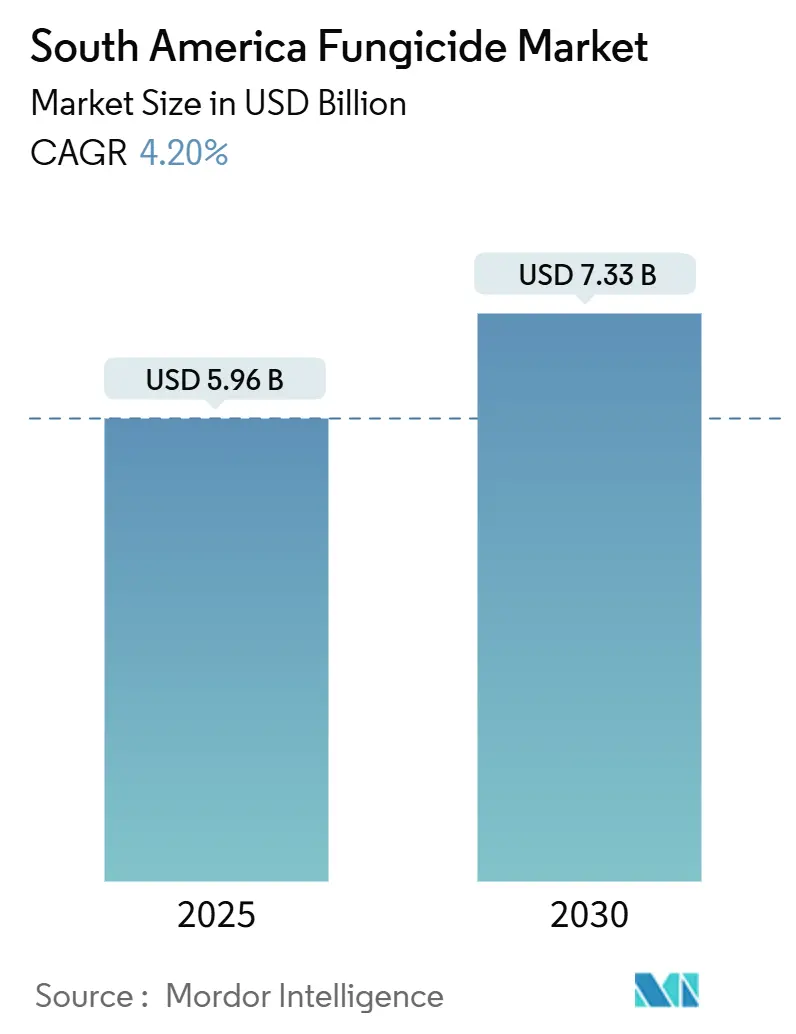

| Taille du Marché (2025) | 5.96 Milliards de dollars |

| Taille du Marché (2030) | 7.33 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.20% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fongicides en Amérique du Sud par Mordor Intelligence

Le marché des fongicides en Amérique du Sud vaut actuellement 5,96 milliards USD et devrait atteindre 7,33 milliards USD d'ici 2030, ce qui correspond à un TCAC de 4,2 % sur la période 2025-2030. La forte demande découle des vastes zones de production de soja, de maïs et de fruits de la région, où la pression fongique persistante et l'évolution des profils de résistance rendent indispensables les produits à large spectre et les produits combinés. La loi brésilienne simplifiée d'homologation des pesticides a réduit les délais d'approbation à trois ans et encourage la commercialisation rapide de nouveaux principes actifs, tandis que l'essor de l'épandage aérien par drone et des plateformes d'agriculture de précision améliore l'efficacité d'application et réduit les pertes. Le resserrement des limites maximales de résidus dans les principales destinations d'exportation pousse les producteurs vers des formulations à faible dose et des alternatives biologiques, mais les prix robustes des matières premières agricoles et les incitations liées aux crédits carbone continuent de soutenir les dépenses des agriculteurs en chimies de qualité supérieure. Bien que la volatilité des coûts des matières premières de triazoles représente des défis, la capacité de production nationale croissante du Brésil et de l'Argentine atténue les préoccupations liées à la chaîne d'approvisionnement.

Points clés du rapport

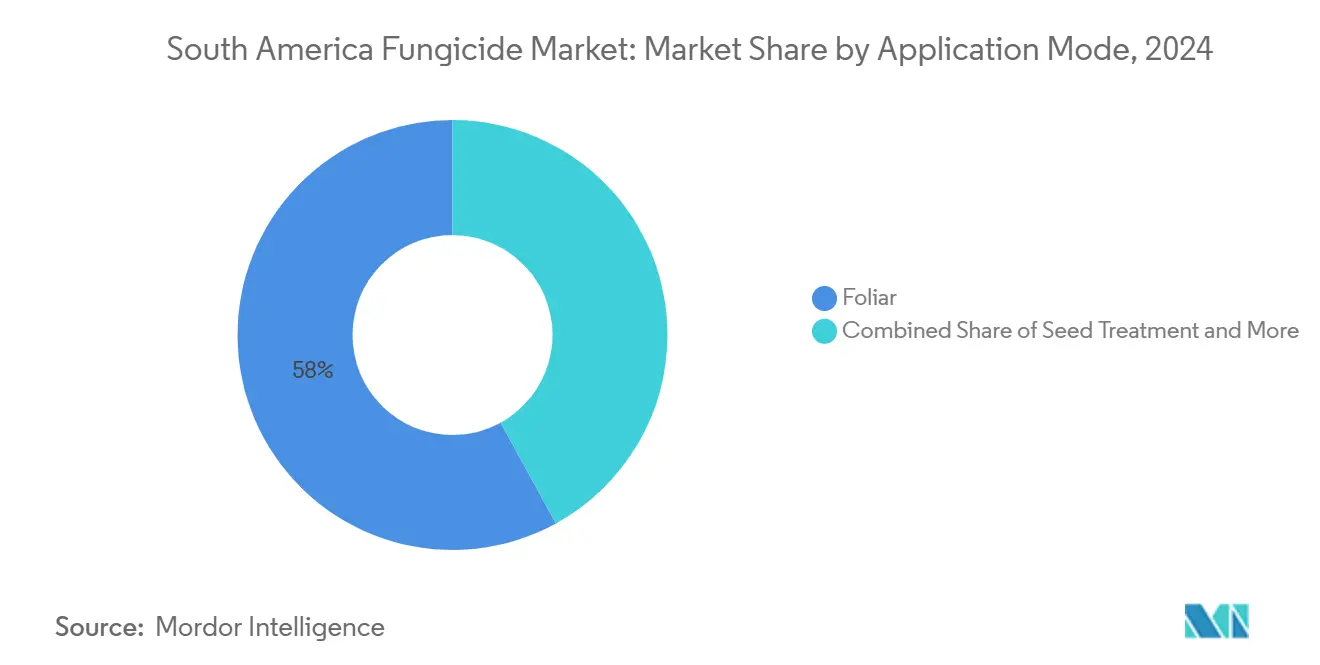

- Par mode d'application, l'épandage foliaire a dominé avec une part de revenus de 58 % en 2024, tandis que le traitement des semences devrait afficher un TCAC de 4,29 % jusqu'en 2030.

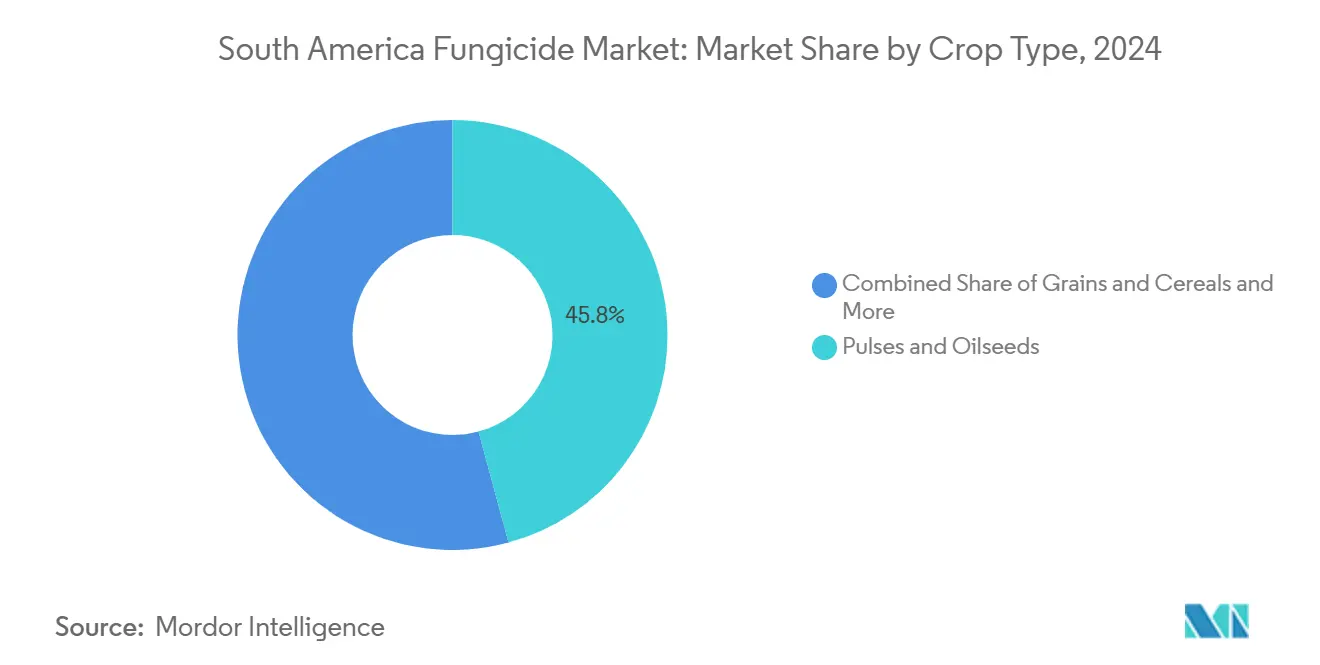

- En 2024, les légumineuses et oléagineux ont représenté une part dominante de 45,8 % du marché des fongicides en Amérique du Sud, tandis que les fruits et légumes devraient croître à un TCAC de 4,44 % jusqu'en 2030.

- En 2024, le Brésil a dominé le paysage de la demande, capturant une part significative de 81,6 %. Pendant ce temps, le Chili est positionné pour afficher le taux de croissance le plus rapide, projeté à 5,79 % jusqu'en 2030.

Tendances et perspectives du marché des fongicides en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les souches résistantes à la rouille du soja poussent à des dosages plus élevés de fongicides | +0.8% | Brésil, Argentine, Paraguay | Moyen terme (2-4 ans) |

| Procédure accélérée d'homologation d'urgence des pesticides au Brésil | +0.6% | Brésil, répercussions sur les marchés régionaux | Court terme (≤ 2 ans) |

| L'essor des superficies en semis direct accroît le besoin de fongicides foliaires | +0.5% | Brésil, Argentine, Chili | Long terme (≥ 4 ans) |

| La couverture des prix des matières premières agricoles stimule les dépenses des agriculteurs en protection des cultures | +0.4% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Programmes de crédits carbone récompensant les rendements sans maladies | +0.3% | Brésil, adoption précoce au Chili, Colombie | Long terme (≥ 4 ans) |

| Gains d'efficacité de l'épandage aérien par drone | +0.2% | Brésil, Argentine, expansion vers le Chili | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les souches résistantes à la rouille du soja poussent à des dosages plus élevés de fongicides

L'évolution des pathogènes dans la ceinture sojière d'Amérique du Sud a accéléré le développement de la résistance aux fongicides à mode d'action unique, obligeant les agriculteurs à augmenter les fréquences d'application et à adopter des produits combinés. Les institutions de recherche brésiliennes ont documenté 15 races distinctes de Phakopsora pachyrhizi en 2024, dont 8 présentant une sensibilité réduite aux fongicides triazoles précédemment considérés comme très efficaces.[1]Source : Embrapa, "Rapport de surveillance de la résistance à la rouille du soja 2024," embrapa.brCette pression de résistance entraîne un changement fondamental des protocoles prophylactiques vers des protocoles de gestion intensive, où les agriculteurs appliquent 3 à 4 traitements fongicides par saison, contre 2 à 3 applications au cours des décennies précédentes. L'impact économique va au-delà des coûts d'application, car les souches de rouille résistantes peuvent réduire les rendements du soja de 10 à 80 % sans protection adéquate, créant une justification convaincante du retour sur investissement (RSI) pour les investissements dans des fongicides de qualité supérieure. Les cadres réglementaires au Brésil et en Argentine imposent désormais des protocoles de surveillance de la résistance, exigeant des fabricants de fongicides qu'ils démontrent des programmes de gestion responsable qui alternent les modes d'action et préservent l'efficacité à long terme.

Procédure accélérée d'homologation d'urgence des pesticides au Brésil

La modernisation réglementaire du Brésil par la Loi 14.785/2024 a introduit des voies d'homologation accélérées qui réduisent les délais d'approbation de 8 ans à 3 ans pour les nouveaux principes actifs présentant des profils toxicologiques favorables. L'Agência Nacional de Vigilância Sanitária (ANVISA) a traité 67 autorisations d'utilisation d'urgence pour des fongicides en 2024, contre 23 en 2023, reflétant à la fois les gains d'efficacité réglementaire et la demande de l'industrie pour un accès rapide au marché. Cette accélération bénéficie particulièrement aux entreprises disposant de dossiers de données solides pour les fongicides biologiques, le cadre des biointrants prévoyant des dispositions de mise sur le marché accéléré supplémentaires pour les principes actifs d'origine naturelle. Les implications concurrentielles favorisent les multinationales dotées de capacités dédiées aux affaires réglementaires, tout en créant des barrières pour les acteurs plus petits ne disposant pas de bases de données toxicologiques complètes. Les efforts d'harmonisation régionale avec l'Argentine et le Chili suggèrent que des cadres accélérés similaires pourraient émerger dans toute l'Amérique du Sud, créant potentiellement des avantages du premier entrant pour les entreprises qui établissent des précédents réglementaires au Brésil.

L'essor des superficies en semis direct accroît le besoin de fongicides foliaires

L'adoption de l'agriculture de conservation en Amérique du Sud a atteint 70 millions d'hectares en 2024, les pratiques de semis direct couvrant 85 % des superficies sojières du Brésil et 75 % des zones de production céréalière de l'Argentine. La rétention des résidus de cultures dans les systèmes en semis direct crée des microenvironnements favorables à la survie des agents pathogènes fongiques, augmentant la pression des maladies qui nécessite des programmes de fongicides foliaires intensifs. Des recherches de l'Université de São Paulo montrent que les champs de soja en semis direct présentent une incidence des maladies fongiques supérieure de 40 % par rapport aux systèmes de labour conventionnel, générant des applications supplémentaires de fongicides d'une valeur de 180 USD par hectare par an. Cette pratique retarde également le séchage du couvert végétal, prolongeant les périodes de mouillure foliaire favorables aux maladies telles que la rouille asiatique du soja et la moisissure blanche. Les avantages de la séquestration du carbone liés à l'agriculture en semis direct créent des incitations économiques via les marchés émergents de crédits carbone, où les gains vérifiés de carbone dans le sol peuvent compenser les coûts accrus de protection des cultures à hauteur de 50 à 80 USD par hectare.

La couverture des prix des matières premières agricoles stimule les dépenses des agriculteurs en protection des cultures

Des outils sophistiqués de gestion des risques permettent aux agriculteurs sud-américains de verrouiller des prix favorables pour les matières premières agricoles 12 à 18 mois avant la récolte, offrant une certitude financière qui soutient les investissements dans des fongicides de qualité supérieure. Les données du Chicago Mercantile Exchange montrent que les contrats à terme sur le soja sud-américain ont augmenté de 35 % en volume en 2024, les producteurs brésiliens et argentins couvrant activement 60 à 70 % de la production anticipée. Cette sécurité des prix permet aux agriculteurs de justifier des dépenses plus élevées en protection des cultures par hectare, sachant que les flux de revenus restent protégés contre la volatilité des marchés. La stratégie s'avère particulièrement efficace pour les programmes de fongicides, où les applications préventives nécessitent un investissement initial avec des résultats incertains quant à la pression des maladies. Les programmes d'achat coopératif au Brésil tirent parti des positions de couverture collectives pour négocier des remises sur volume sur les gammes de fongicides, créant des économies d'échelle qui bénéficient aux petits producteurs tout en maintenant l'accès aux produits de qualité supérieure.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Populations de pathogènes résistants aux fongicides | -0.70% | Brésil, Argentine, expansion régionale | Moyen terme (2-4 ans) |

| Évolution réglementaire en faveur des produits biologiques par rapport aux synthétiques | -0.50% | Brésil, Chili, Colombie | Long terme (≥ 4 ans) |

| Pression des consommateurs anti-chimie sur les marchés d'exportation | -0.40% | Chili, Brésil, Argentine | Moyen terme (2-4 ans) |

| Chocs de la chaîne d'approvisionnement en matières premières triazoles | -0.30% | Impact régional des chaînes d'approvisionnement Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Populations de pathogènes résistants aux fongicides

L'utilisation intensive de fongicides dans les systèmes de monoculture d'Amérique du Sud a accéléré le développement de la résistance, avec 12 agents pathogènes fongiques majeurs présentant une résistance documentée à au moins une classe chimique en 2024. Le Comité d'action contre la résistance aux fongicides (Fungicide Resistance Action Committee) a identifié l'Amérique du Sud comme une région à haut risque pour l'évolution de la résistance, citant la pression de sélection exercée par les applications répétées de produits à mode d'action unique dans les systèmes de cultures continues. Les pertes économiques dues aux défaillances de fongicides induites par la résistance ont atteint 890 millions USD au Brésil et en Argentine en 2024, obligeant les agriculteurs à adopter des produits combinés plus coûteux ou à augmenter les fréquences d'application. Les protocoles de gestion de la résistance exigent désormais une rotation des modes d'action, réduisant la durée de vie commerciale des produits fongicides individuels et augmentant les coûts de développement pour les fabricants. La situation crée des opportunités pour les entreprises développant de nouveaux modes d'action, tout en menaçant les flux de revenus des fabricants de génériques dépendants des triazoles et strobilurines hors brevet.

Évolution réglementaire en faveur des produits biologiques par rapport aux synthétiques

Les politiques gouvernementales en Amérique du Sud favorisent de plus en plus les produits de protection des cultures biologiques grâce à des procédures d'homologation accélérées et à des frais réglementaires réduits. Le cadre des biointrants du Brésil, établi en 2024, prévoit des réductions de frais de 50 % pour les homologations de fongicides biologiques et des voies d'approbation accélérées qui contournent certaines exigences toxicologiques. Cette préférence réglementaire reflète les objectifs de durabilité environnementale et les exigences des marchés d'exportation en matière de réduction des résidus chimiques. La stratégie d'exportation agricole du Chili cible explicitement les marchés biologiques et à faibles résidus, incitant les agriculteurs à adopter des alternatives biologiques même lorsque les options synthétiques restent plus rentables. La transition met en difficulté les fabricants de fongicides synthétiques établis, tout en créant des opportunités pour les entreprises de biotechnologie et les prestataires de services de lutte intégrée contre les nuisibles. Toutefois, les produits biologiques nécessitent souvent des applications plus fréquentes et affichent une efficacité variable sous forte pression des maladies, ce qui limite leur adoption dans les systèmes de production intensive.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : la dominance foliaire stimule l'innovation

Les traitements foliaires ont représenté 58 % du marché des fongicides en Amérique du Sud en 2024 en raison de leur flexibilité pour lutter contre plusieurs agents pathogènes en temps réel. Le traitement des semences occupe une base plus restreinte mais affiche la croissance la plus rapide avec un TCAC de 4,2 %. La popularité de cette méthode découle de son rapport coût-efficacité et de ses capacités d'application précise, particulièrement pour contrôler les maladies dans les légumineuses et les oléagineux, où elle a montré une remarquable efficacité contre des pathogènes tels que la rouille asiatique du soja et d'autres maladies foliaires. La solidité de ce segment est renforcée par sa polyvalence sur différents types de cultures et sa capacité à fournir des actions préventives et curatives contre les infections fongiques, en faisant un produit chimique essentiel de protection des plantes.

Le segment foliaire devrait croître régulièrement car les agriculteurs constatent des retours sur investissement rapides et visibles durant les stades critiques de floraison. En revanche, la croissance du traitement des semences provient des protocoles intégrés de lutte antiparasitaire à long terme qui combinent des fongicides avec des inoculants et des micronutriments. L'expansion du segment est également soutenue par l'adoption des pratiques d'agriculture de précision et la reconnaissance croissante du rôle du traitement des semences dans la protection des graines et des jeunes plants contre les maladies d'origine semencière et tellurique. L'efficacité du traitement des semences dans la prévention des infections en phase précoce et l'amélioration des taux de levée continue de stimuler son adoption sur différents types de cultures, consolidant son rôle en tant que pesticide agricole clé.

Les concentrés en suspension optimisés pour drone et les formulations à très faible volume soutiennent la demande foliaire de nouvelle génération. Les opérateurs brésiliens réalisent des réductions de coûts de 15 % par rapport aux équipements terrestres traditionnels tout en améliorant l'uniformité de couverture sur des terrains accidentés.[2]Source : Association brésilienne d'aviation agricole, "Rapport sur la technologie d'application par drone 2024," sindag.org.br Le traitement du sol gagne du terrain dans les vignobles chiliens et les exploitations caféières colombiennes où les pathogènes responsables de la pourriture des racines menacent les actifs pérennes. La chimigation conserve une pertinence de niche dans les vergers irrigués au goutte-à-goutte, tandis que la fumigation reste confinée à la production sous serre à haute valeur ajoutée.

Par type de culture : le leadership des oléagineux face à la diversification

Les légumineuses et oléagineux ont représenté 45,8 % des revenus en 2024, principalement en raison des vastes superficies sojières du Brésil qui dépendent de traitements multiples contre la rouille. Les fruits et légumes devraient quant à eux se développer à un TCAC de 4,4 % alors que le Chili et le Pérou intensifient la production orientée à l'exportation de myrtilles, d'avocats et de raisins de table. Cette part de marché significative est principalement portée par la culture extensive du soja dans les grandes nations agricoles comme le Brésil, l'Argentine, le Paraguay et l'Uruguay. La rouille asiatique du soja seule peut réduire les rendements de jusqu'à 80 % si elle n'est pas maîtrisée, ce qui signifie que les agriculteurs investissent souvent dans des combinaisons de triazoles, de strobilurines et de SDHI. La prédominance du segment est renforcée par la forte susceptibilité des cultures à diverses maladies fongiques, notamment la dévastatrice rouille asiatique du soja, qui peut provoquer des pertes de rendement allant jusqu'à 90 %.

Le segment des fruits et légumes est porté par la demande croissante de produits frais de haute qualité sur les marchés intérieurs et internationaux. Il bénéficiera des incitations à la prime de prix qui compensent des coûts d'intrants plus élevés à l'hectare. La croissance du segment est particulièrement notable pour des cultures telles que les tomates, les pommes de terre, l'ail, les oignons, la laitue, les carottes, le brocoli, ainsi que divers fruits notamment les agrumes, les fruits à noyau et les variétés tropicales. L'expansion est également alimentée par la prévalence croissante de maladies fongiques telles qu'Alternaria solani, la brûlure foliaire à Septoria, la tache angulaire, l'oïdium, la pourriture des fruits et le mildiou, qui nécessitent des applications efficaces de fongicides. La croissance du segment est également soutenue par des pratiques de culture intensive et l'adoption croissante de technologies avancées d'application de fongicides pour assurer une protection optimale des cultures et l'amélioration des rendements.

Les céréales et grains présentent une demande stable mais plus lente liée à la gestion de la fusariose du blé et de l'helminthosporiose du maïs dans les Pampas argentines. L'entretien des gazons et des ornementaux émerge à mesure que les budgets municipaux d'espaces verts augmentent, bien que les volumes restent encore modestes. Alors que la diversification se poursuit, les fournisseurs segmentent leurs portefeuilles pour répondre aux seuils de résidus et aux exigences de délai avant récolte propres à chaque culture.

Analyse géographique

Le Brésil a dominé le marché des fongicides en Amérique du Sud avec une part de 81,6 % en 2024, tandis que le Chili est le marché à la croissance la plus rapide avec un TCAC projeté de 5,7 %. Le Brésil est soutenu par 38 millions d'hectares de soja et 24 millions d'hectares supplémentaires de maïs nécessitant des traitements intensifs en cours de saison. Les approbations accélérées en vertu de la Loi 14.785 et la capacité de fabrication locale à São Paulo et au Paraná protègent les agriculteurs contre les turbulences des approvisionnements mondiaux. Les outils de pulvérisation de précision et les alertes aux maladies en temps réel via l'imagerie satellitaire sont devenus courants parmi les grands groupes agricoles du Mato Grosso et du Goiás. L'adoption rapide des programmes de subventions liées au carbone encourage davantage l'adoption de fongicides combinés qui préservent le potentiel de rendement et le carbone séquestré dans les sols.

L'Argentine tire parti des sols profonds de la région des Pampas pour la production de soja et de blé. Bien que les fluctuations monétaires freinent le pouvoir d'achat des intrants, la couverture coopérative et les lignes de crédit soutenues par le gouvernement maintiennent les dépenses en matière de lutte contre les maladies. Les applicateurs à taux variable et la surveillance par drone aident les agriculteurs à maintenir une haute efficacité malgré de grandes superficies de champs. Le gouvernement aligne ses voies d'homologation sur celles du Brésil, ce qui devrait raccourcir les délais de mise sur le marché des nouvelles formulations d'ici 2027.

Le Chili est porté par des exportateurs de fruits qui s'empressent de respecter des réglementations plus strictes sur les résidus en Europe et en Amérique du Nord. Les superficies de myrtilles dans le Biobío et le Maule continuent de s'étendre, chaque récolte nécessitant plusieurs pulvérisations protectrices contre le Botrytis et l'oïdium. Les producteurs favorisent de plus en plus les biofongicides et les solutions à base de cuivre, et ils intègrent des prévisions basées sur la météo pour réduire les applications inutiles. La Colombie et le Pérou complètent les marchés principaux, investissant chacun dans la lutte contre la rouille du café et les exportations de légumes à haute valeur ajoutée. Les directives harmonisées du Mercosur promettent des homologations transfrontalières plus fluides, permettant aux fabricants d'amortir leurs dossiers de données sur plusieurs marchés nationaux.

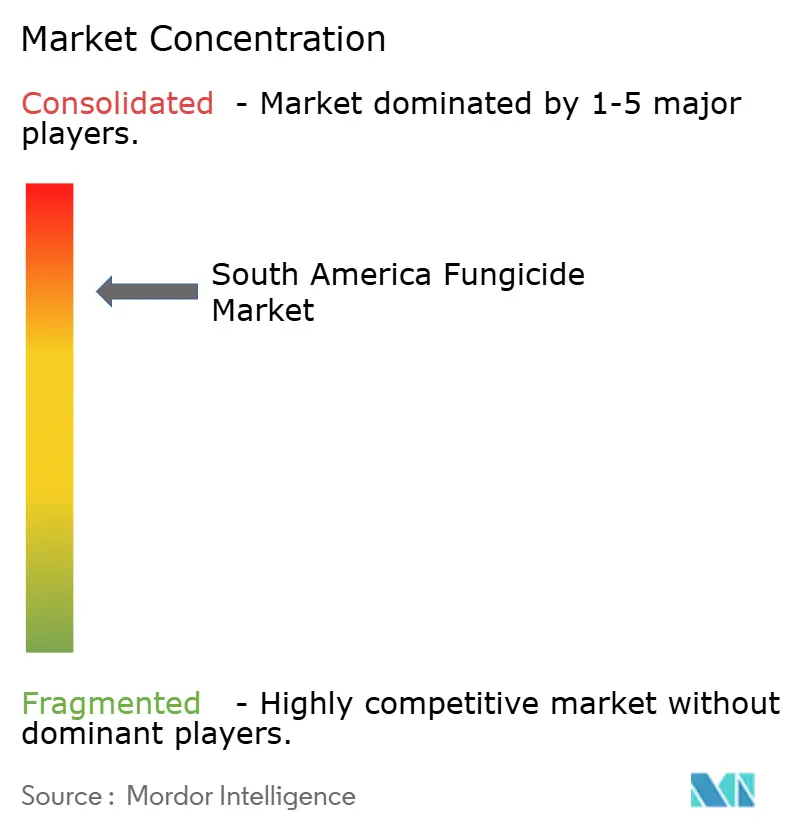

Paysage concurrentiel

Le marché est consolidé, les cinq premières entreprises représentant 65,5 % du chiffre d'affaires total en 2024. Syngenta Group, en tête, présente un pipeline diversifié comprenant des produits synthétiques et biologiques, renforcé par une solide assistance technique en exploitation. [3]Source : Syngenta Group, "Pipeline d'innovation en fongicides 2025," syngenta.com Dans son sillage, Bayer élargit son influence via des plateformes numériques, reliant de manière transparente les prévisions de maladies à des offres de produits personnalisées. BASF SE, tirant parti de son SDHI Revysol nouvellement approuvé, s'attaque aux problèmes de résistance aux triazoles et aligne ses formulations sur les protocoles d'application par drone approuvés par les régulateurs.

Corteva Agriscience forge des partenariats avec des coopératives, sécurisant des contrats d'approvisionnement pluriannuels pour garantir l'engagement sur les superficies. Pendant ce temps, UPL Ltd progresse en tirant parti des triazoles génériques et en renforçant sa présence rurale grâce à de récentes acquisitions de distribution. D'autre part, des innovateurs plus petits se taillent une niche avec des produits microbiens et des outils d'application avancés, notamment des buses intelligentes et des drones électrostatiques. Alors que les régulateurs régionaux poussent à des plans de gestion responsable pour gérer la résistance, la propriété intellectuelle dans les sciences de la formulation et les services d'agronomie basés sur les données s'affirme comme un avantage concurrentiel clé.

Les entreprises prennent des mesures stratégiques, allant de l'expansion des capacités de fermentation et de la formation de partenariats locaux de synthèse de matières premières à l'incursion dans les plateformes numériques de crédits carbone. Ceux qui maîtrisent la navigation dans les environnements réglementaires, intensifient leurs offres de services et développent un portefeuille distinct de modes d'action sont bien positionnés pour capter une plus grande part de marché, d'autant plus que les défis liés à la résistance et aux résidus influencent les décisions des agriculteurs.

Leaders de l'industrie des fongicides en Amérique du Sud

BASF SE

Bayer AG

Corteva Agriscience

Syngenta Group

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : Syngenta Group a annoncé une mise à niveau de 150 millions USD de son centre de production biologique à São Paulo, ajoutant des fermenteurs et des laboratoires d'assurance qualité qui tripleront la production de fongicides microbiens pour les marchés intérieurs et d'exportation.

- Août 2025 : BASF SE a reçu l'approbation de l'ANVISA pour la méfentrifluconazole sur les principales grandes cultures et a publié des directives d'application par drone validées dans des conditions d'humidité tropicale.

- Juillet 2025 : Corteva Agriscience s'est associée à Copersucar pour fournir des programmes intégrés de fongicides et la surveillance de la résistance sur 180 000 hectares de canne à sucre, en regroupant des services aériens à taux variable et des diagnostics sur site.

Périmètre du rapport sur le marché des fongicides en Amérique du Sud

| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et ornementaux |

| Argentine |

| Brésil |

| Chili |

| Reste de l'Amérique du Sud |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et ornementaux | |

| Pays | Argentine |

| Brésil | |

| Chili | |

| Reste de l'Amérique du Sud |

Définition du marché

- Fonction - Les fongicides sont des produits chimiques utilisés pour contrôler ou prévenir les champignons qui endommagent les cultures et prévenir les pertes de rendement.

- Mode d'application - Foliaire, traitement des semences, traitement du sol, chimigation et fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIR | La gestion intégrée des ravageurs (GIR) est une approche visant à intégrer plusieurs techniques de lutte contre les adventices tout au long de la saison de croissance afin d'offrir aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Agent pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application d'herbicides via des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides aux cultures via un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres agents causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les graines ou les semis des ravageurs d'origine semencière ou tellurique. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou tout autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de la plante, protégeant ainsi la plante contre l'attaque par des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie de contrôle ou d'élimination de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur les champs agricoles pour contrôler les mauvaises herbes après la levée (germination) des graines ou des semis. |

| Principes actifs | Les principes actifs sont les produits chimiques contenus dans les pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département de l'agriculture des États-Unis (USDA) | Le Département de l'agriculture des États-Unis (USDA) fournit un leadership sur les questions liées à l'alimentation, à l'agriculture, aux ressources naturelles et aux domaines connexes. |

| Société américaine des sciences des mauvaises herbes (WSSA) | La WSSA (Weed Science Society of America), société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures dont les principes actifs solides sont dispersés dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages facilitent l'infestation des plantes par des agents pathogènes telluriques, entraînant des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes (Australian Weeds Strategy), gérée par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise des sciences des mauvaises herbes (WSSJ) | La WSSJ (Weed Science Society of Japan) vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des occasions de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour brosser un tableau complet du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement