Taille et part du marché des fongicides en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.35 Milliards de dollars |

| Taille du Marché (2026) | 1.41 Milliards de dollars |

| Taille du Marché (2031) | 1.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fongicides en Chine par Mordor Intelligence

La taille du marché des fongicides en Chine devrait croître de 1,35 milliard USD en 2025 à 1,41 milliard USD en 2026, et est prévue d'atteindre 1,72 milliard USD d'ici 2031 à un TCAC de 4,15 % sur la période 2026-2031. L'application soutenue des limites maximales de résidus (LMR), la hausse des enregistrements de produits biologiques à la suite des objectifs « Aliments verts » de la Commission nationale du développement et de la réforme, ainsi que l'expansion des superficies sous serre dans les provinces côtières soutiennent collectivement la croissance. La consolidation parmi les distributeurs, la pénétration accrue du commerce électronique et les subventions aux pulvérisateurs intelligents continuent d'améliorer la portée du dernier kilomètre, tandis que la volatilité des coûts des matières premières et la résistance des pathogènes aux molécules de triazole et de strobilurine tempèrent l'élan du marché. Les multinationales défendent des portefeuilles premium grâce à des lancements rapides de matières actives, tandis que les entreprises nationales se différencient par des solutions biologiques localisées et des offres adaptées aux marchés sensibles aux prix.

Principaux enseignements du rapport

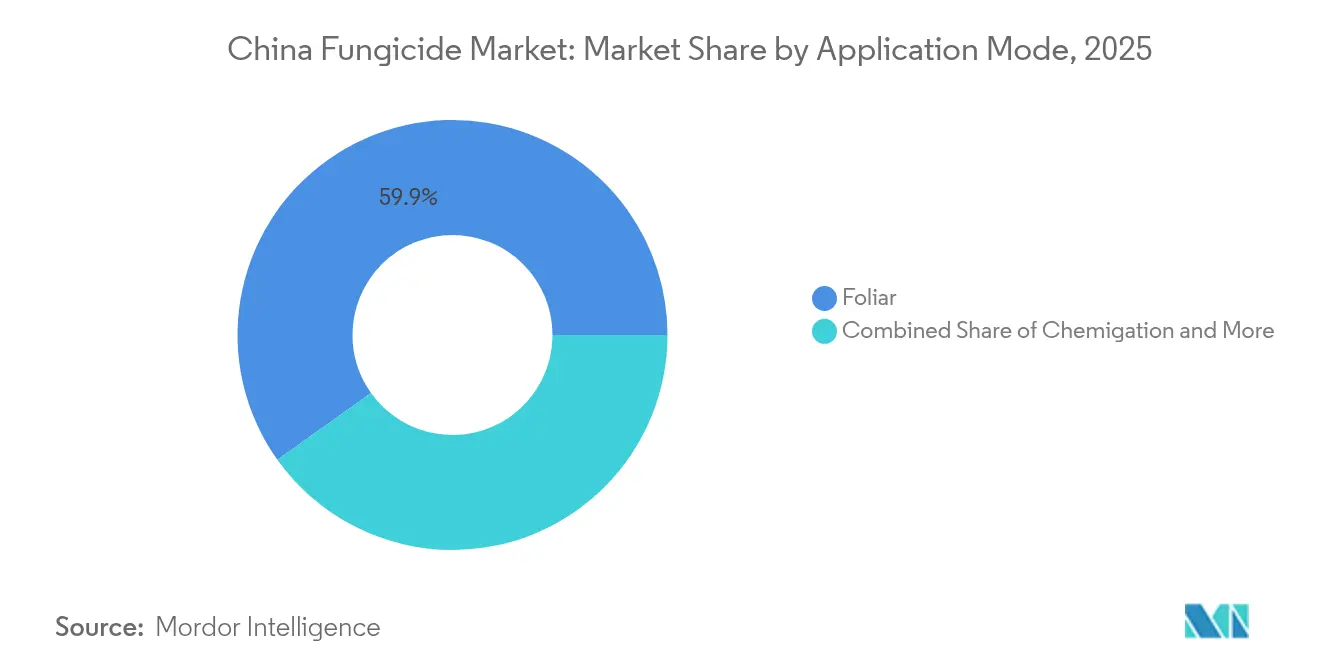

- Par mode d'application, l'application foliaire a dominé avec 59,85 % de la part du marché des fongicides en Chine en 2025, et affiche la trajectoire la plus rapide avec un TCAC de 4,23 % jusqu'en 2031.

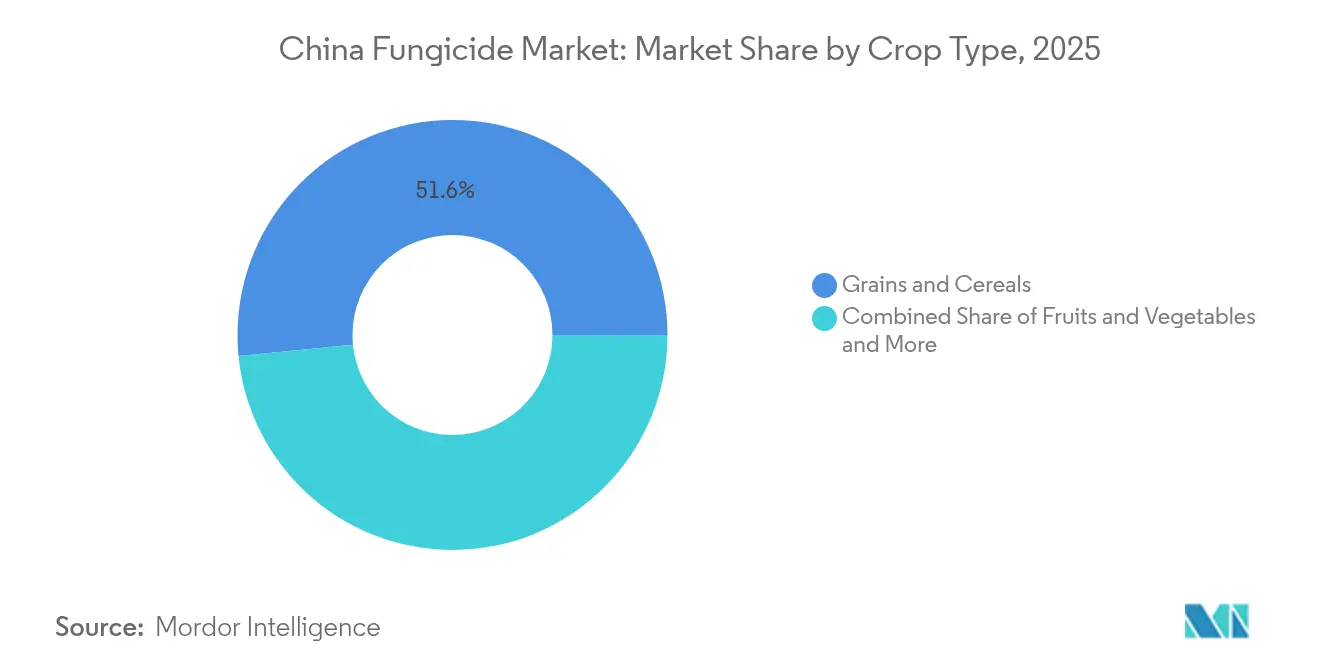

- Par type de culture, les céréales et grains ont représenté 51,55 % de la taille du marché des fongicides en Chine en 2025, tandis que les fruits et légumes se développent à un TCAC de 4,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fongicides en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Application stricte des LMR stimulant la demande de fongicides premium | +1.2% | Chine de l'Est, provinces côtières de Chine du Sud | Moyen terme (2-4 ans) |

| Transition accélérée vers des matières actives biologiques suite aux objectifs « Aliments verts » 2027 de la Commission nationale du développement et de la réforme | +0.8% | National, avec adoption précoce dans les provinces du Jiangsu et du Shandong | Long terme (≥ 4 ans) |

| Expansion des superficies sous serre à haute valeur ajoutée dans les provinces côtières | +0.6% | Chine de l'Est, Chine du Sud | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour l'adoption de pulvérisateurs intelligents dans les grandes exploitations | +0.5% | Chine du Nord, régions céréalières de Chine du Nord-Est | Court terme (≤ 2 ans) |

| Consolidation rapide des chaînes de distribution réduisant les coûts du dernier kilomètre | +0.4% | Chine centrale, zones rurales de Chine du Sud-Ouest | Moyen terme (2-4 ans) |

| Investissements des plateformes de commerce électronique dans les marchés d'intrants agricoles | +0.3% | National, concentré dans les régions pionnières du numérique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Application stricte des LMR stimulant la demande de fongicides premium

Le renforcement du contrôle des limites maximales de résidus en Chine crée des conditions économiques convaincantes pour l'adoption de fongicides premium dans les régions agricoles axées sur l'exportation. Le ministère de l'Agriculture et des Affaires rurales a mis en œuvre des protocoles de test plus stricts en 2024, les taux d'infraction déclenchant des interdictions d'exportation immédiates pouvant coûter aux producteurs individuels entre 50 000 et 200 000 USD par incident [1]Source : Ministère de l'Agriculture et des Affaires rurales, « Enregistrement et gestion des produits chimiques agricoles », MOA.GOV.CN . Cette pression réglementaire affecte particulièrement les producteurs de fruits et légumes des provinces côtières, où les revenus à l'exportation justifient les coûts des produits premium. Le passage vers des formulations à faible teneur en résidus accélère l'adoption des fongicides biologiques, avec des approbations d'enregistrement en hausse de 40 % en 2024 par rapport aux matières actives conventionnelles. Les coopératives axées sur l'exportation exigent désormais des produits certifiés à faible résidu, créant une demande prévisible pour les fabricants proposant des solutions conformes.

Transition accélérée vers des matières actives biologiques suite aux objectifs « Aliments verts » 2027 de la Commission nationale du développement et de la réforme

Les objectifs de certification « Aliments verts » 2027 de la Commission nationale du développement et de la réforme redéfinissent fondamentalement les priorités de développement des fongicides en exigeant une réduction de 30 % de l'utilisation de matières actives synthétiques dans les opérations certifiées. Cette politique crée un marché à deux vitesses où les produits biologiques bénéficient de prix premium tandis que les fongicides conventionnels subissent une pression sur les volumes. Les premiers adoptants dans les provinces du Jiangsu et du Shandong signalent des améliorations de rendement de 15 % à 25 % en combinant des fongicides biologiques avec des pratiques de lutte intégrée contre les ravageurs, validant ainsi l'argument économique en faveur de la transition. Le cadre réglementaire prévoit des incitations fiscales sur 5 ans pour les fabricants de produits biologiques, stimulant l'investissement intérieur en R&D et accélérant la mise sur le marché de nouvelles formulations.

Expansion des superficies sous serre à haute valeur ajoutée dans les provinces côtières

L'expansion des serres dans les provinces côtières stimule la demande spécialisée de fongicides, car l'agriculture en environnement contrôlé requiert des approches différentes de gestion des maladies par rapport aux cultures en plein champ. La superficie sous serre dans les provinces du Shandong, du Jiangsu et du Guangdong a augmenté de 18 % en 2024, avec de nouvelles installations ciblant des cultures à haute valeur ajoutée comme les tomates, les poivrons et les légumes à feuilles qui atteignent des prix premium. Ces exploitations utilisent 3 à 5 fois plus de fongicides par hectare que les cultures en plein champ, mais génèrent 8 à 12 fois plus de revenus par unité de superficie, ce qui justifie l'adoption de produits premium. Les exploitants de serres privilégient de plus en plus les fongicides systémiques et les solutions biologiques qui maintiennent une efficacité constante dans des conditions contrôlées tout en répondant aux exigences de sécurité alimentaire pour les ventes directes aux consommateurs.

Subventions gouvernementales pour l'adoption de pulvérisateurs intelligents dans les grandes exploitations

Les subventions gouvernementales couvrant 40 % à 60 % des coûts des équipements d'application de précision accélèrent l'adoption des pulvérisateurs intelligents chez les grands producteurs céréaliers, modifiant fondamentalement l'économie de l'application des fongicides. Le ministère de l'Agriculture a alloué 2,8 milliards CNY (390 millions USD) en 2024 pour les équipements d'agriculture de précision, les pulvérisateurs intelligents représentant la catégorie la plus importante. Ces systèmes réduisent l'utilisation de fongicides de 25 % à 35 % tout en améliorant l'uniformité de couverture, générant des économies qui compensent les prix des produits premium. Les grandes exploitations du Heilongjiang et de la Mongolie intérieure signalent une réduction de 20 % à 30 % du coût total de protection des cultures après l'adoption de la technologie d'application à débit variable, stimulant la demande de formulations concentrées optimisées pour une application de précision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Résistance croissante des pathogènes aux molécules de triazole et de strobilurine | -0.7% | National, concentré dans les zones de culture intensive | Long terme (≥ 4 ans) |

| Interdiction des matières actives très toxiques effective en 2026 | -0.6% | National, affectant les portefeuilles de produits existants | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour les intermédiaires clés | -0.4% | National, impactant les fabricants nationaux | Moyen terme (2-4 ans) |

| Sensibilité aux prix des petits exploitants limitant l'adoption des produits premium dans les régions intérieures | -0.3% | Chine centrale, Chine du Sud-Ouest, Chine du Nord-Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance croissante des pathogènes aux molécules de triazole et de strobilurine

L'accélération de la résistance des pathogènes aux classes de fongicides établies contraint à une reformulation coûteuse des produits et limite les options de traitement pour les maladies clés affectant les principales cultures chinoises. La résistance du mildiou des gaines du riz aux fongicides triazoles a augmenté de 25 % dans les principales régions de production en 2024, nécessitant des produits combinés ou des substances chimiques alternatives qui augmentent les coûts de traitement de 40 % à 60 % [2]Source : Académie chinoise des sciences agricoles, « Rapport annuel de recherche sur la protection des plantes 2024 », CAAS.CN . Les populations d'oïdium du blé en Chine du Nord présentent des schémas de résistance croisée qui éliminent simultanément plusieurs options de produits, forçant les agriculteurs à recourir à des alternatives biologiques coûteuses ou à des combinaisons chimiques non testées. Cette pression de résistance accélère le besoin de développement de nouvelles matières actives, mais crée une incertitude sur le marché car les produits établis perdent en efficacité, ce qui pourrait contraindre la croissance globale du marché lorsque les agriculteurs retardent leurs décisions d'achat dans l'attente de nouvelles solutions disponibles.

Interdiction des matières actives très toxiques effective en 2026

L'interdiction en 2026 des matières actives très toxiques des fongicides élimine environ 15 % des enregistrements de produits actuels, contraignant les acteurs du marché à reformuler les produits existants ou à se retirer de segments de cultures spécifiques. La liste des substances interdites du ministère de l'Agriculture comprend plusieurs matières actives rentables utilisées dans la production céréalière, créant des lacunes d'approvisionnement que les substances chimiques alternatives ne pourront peut-être pas combler immédiatement. Les fabricants font face à des coûts de reformulation de 10 à 50 millions USD par grande ligne de produits, sans garantie que les produits de remplacement atteindront une efficacité ou des structures de coûts équivalentes. Les petits producteurs nationaux pourraient quitter le marché plutôt que d'investir dans la reformulation, réduisant potentiellement la pression concurrentielle mais limitant également la disponibilité des produits dans les segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : la technologie de précision favorise la dominance de l'application foliaire

L'application foliaire représente 59,85 % de la part de marché en 2025, reflétant l'adoption rapide par la Chine des technologies d'agriculture de précision et les subventions gouvernementales pour les systèmes de pulvérisateurs intelligents. Le TCAC de 4,23 % du segment jusqu'en 2031 dépasse les autres méthodes d'application, car les grands producteurs céréaliers investissent dans des équipements d'application à débit variable qui optimisent le placement des fongicides et réduisent les pertes. Cette dominance est portée par son efficacité à cibler les parties aériennes de la plante, là où les pathogènes fongiques s'établissent et prolifèrent généralement.

L'application foliaire de fongicides offre une action rapide contre les pathogènes fongiques grâce à des propriétés d'absorption et de translocation rapides au sein de la plante, permettant aux fongicides d'atteindre efficacement les tissus affectés et d'inhiber ou d'éliminer les champignons. Le segment connaît une croissance robuste soutenue par l'adoption croissante des approches de lutte intégrée contre les ravageurs qui privilégient des méthodes d'application ciblées et précises. La croissance du segment est en outre renforcée par les avancées technologiques dans les équipements de pulvérisation et les technologies de formulation qui améliorent l'efficacité des applications foliaires tout en minimisant l'impact environnemental.

Par type de culture : les céréales génèrent le volume tandis que les fruits commandent la prime

Les céréales et grains dominent avec 51,55 % de la part de marché en 2025, soutenues par les priorités de sécurité alimentaire de la Chine et les systèmes intensifs de culture riz-blé qui nécessitent une gestion constante des maladies. Les fruits et légumes émergent comme le segment à la croissance la plus rapide, bénéficiant de la hausse des revenus des consommateurs et du développement des marchés d'exportation qui justifient des investissements en fongicides premium. Les principales régions de culture céréalière comprennent les provinces du Heilongjiang, du Jilin, du Liaoning, du Hebei, du Henan, du Shandong et de l'Anhui. Ces régions font face à des défis importants liés aux maladies fongiques telles que la rouille striée du blé, l'oïdium du blé, la pyriculariose du riz, le charbon du maïs, la helminthosporiose de l'orge et la rouille couronnée de l'avoine, qui nécessitent une utilisation intensive de fongicides pour protéger les rendements et assurer la sécurité alimentaire.

Le segment des fruits et légumes devrait afficher le taux de croissance le plus élevé, d'environ 4,33 %, au cours de la période de prévision jusqu'en 2031. Cette croissance est portée par l'expansion des zones de culture, la hausse de la demande de produits frais et la pression accrue des maladies fongiques dans ce secteur. La plaine de Chine du Nord, le delta du Yangtsé, le delta de la rivière des Perles, la province du Yunnan, la province du Xinjiang et la province de Hainan connaissent une expansion significative de la culture de fruits et légumes. Ces régions font face à des défis liés à diverses maladies fongiques, notamment le huanglongbing des agrumes (HLB), la tavelure du pommier, le mildiou de la vigne, le mildiou tardif de la tomate, le virus de la mosaïque du concombre, la fusariose et la cloque du pêcher, ce qui favorise l'adoption accrue de fongicides pour la protection des cultures.

Analyse géographique

La Chine de l'Est domine le marché des fongicides grâce à une activité agricole concentrée, des pratiques agricoles avancées et la proximité des grands centres de fabrication chimique qui réduisent les coûts de distribution et améliorent la disponibilité des produits. L'expansion des serres et la production axée sur l'exportation dans la région stimulent l'adoption de fongicides premium, les producteurs étant disposés à investir dans des produits haute performance répondant aux normes internationales en matière de résidus et maximisant la qualité des cultures. Les provinces du Jiangsu et du Shandong sont en tête de l'adoption de fongicides biologiques, soutenues par des incitations gouvernementales et des services de vulgarisation technique qui facilitent la formation des agriculteurs et la transition vers de nouveaux produits. Les réseaux de distribution établis dans la région garantissent une introduction rapide des nouveaux produits et un support technique complet qui accélère l'adoption de l'innovation dans divers segments de cultures.

Les régions de production céréalière de Chine du Nord et de Chine du Nord-Est affichent une croissance régulière de la demande, soutenue par les subventions gouvernementales pour les équipements d'agriculture de précision et les pratiques de lutte intégrée contre les ravageurs. Les grandes exploitations du Heilongjiang et de la Mongolie intérieure adoptent de plus en plus des technologies d'application à débit variable qui optimisent le placement des fongicides et réduisent les pertes, créant une demande de formulations concentrées et d'alternatives biologiques. Les conditions hivernales rigoureuses dans ces régions limitent la saisonnalité de la pression des maladies, mais créent des défis de stockage et de manipulation qui favorisent les formulations liquides stables par rapport aux produits en poudre. Les pratiques de rotation des cultures dans ces régions soutiennent des schémas de demande diversifiés en fongicides, les agriculteurs gérant différents complexes de maladies dans les systèmes de production de blé, maïs et soja.

Les régions de Chine centrale et de Chine du Sud bénéficient de la diversification des cultures, de saisons de croissance toute l'année et de la hausse des revenus des consommateurs qui favorisent l'adoption de produits premium. Le climat tropical de la Chine du Sud crée une pression persistante des maladies qui nécessite des applications régulières de fongicides, notamment des produits biologiques qui maintiennent leur efficacité dans des conditions de haute température et d'humidité élevée. Les systèmes de rotation riz-blé de la Chine centrale génèrent une demande spécialisée de produits pour des maladies telles que le mildiou des gaines du riz et l'oïdium du blé, tandis que la production croissante de légumes soutient l'adoption de fongicides premium. La Chine du Sud-Ouest et la Chine du Nord-Ouest représentent des marchés émergents où le développement des infrastructures et l'intensification des cultures stimulent une croissance incrémentale de la demande, bien que la sensibilité aux prix des petits exploitants limite la pénétration des produits premium dans ces régions.

Paysage concurrentiel

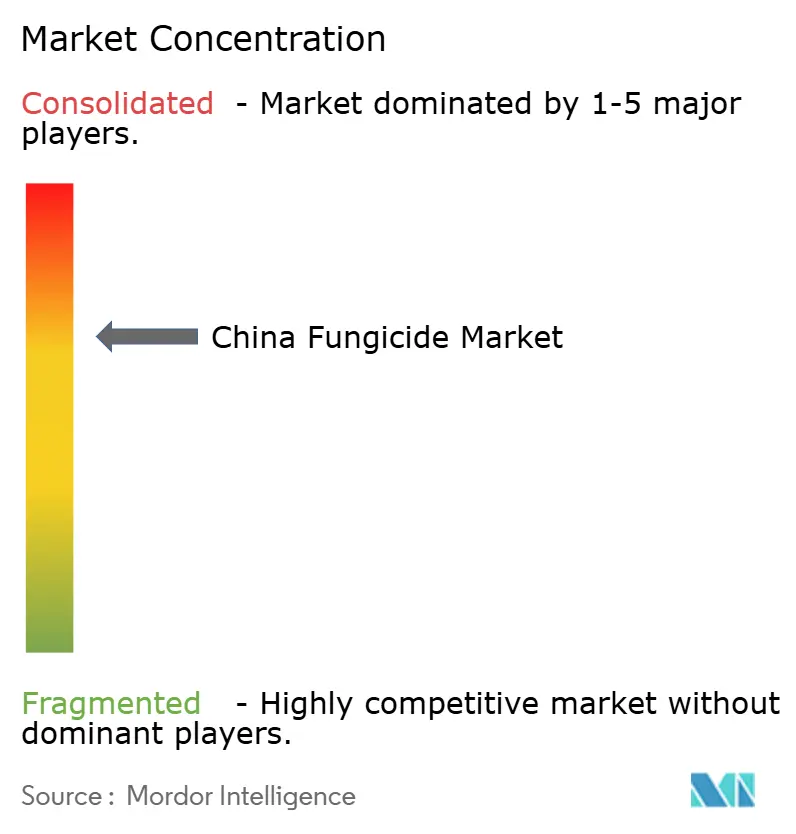

Le marché des fongicides en Chine présente une structure modérément consolidée avec un mélange d'acteurs nationaux et internationaux en concurrence pour des parts de marché. Nutrichem Co., Ltd., Syngenta AG Group, Bayer AG, UPL Limited et BASF SE maintiennent une présence significative grâce à leurs capacités technologiques avancées et leurs portefeuilles de produits complets. Le marché a connu une consolidation stratégique par le biais de fusions et acquisitions, en particulier parmi les acteurs nationaux cherchant à renforcer leur position sur le marché et à développer leurs capacités technologiques.

Un équilibre entre les grands fournisseurs de solutions agricoles intégrées et les fabricants spécialisés de fongicides caractérise la dynamique concurrentielle. Les entreprises disposant d'opérations intégrées couvrant la recherche, la fabrication et la distribution bénéficient d'avantages en termes d'efficacité des coûts et de portée de marché. Le marché a connu une collaboration accrue entre les acteurs nationaux et internationaux, combinant la connaissance du marché local avec l'expertise technologique mondiale. Cela a conduit au développement de produits plus sophistiqués et à une meilleure prestation de services aux agriculteurs. La structure du secteur continue d'évoluer, les entreprises se concentrant sur l'intégration verticale et l'expansion de leur présence dans la chaîne de valeur.

Pour que les acteurs établis maintiennent et développent leurs parts de marché, il est crucial de se concentrer sur le développement durable des produits et l'amélioration des technologies de formulation. Les entreprises doivent investir dans le développement de fongicides biologiques et de solutions respectueuses de l'environnement pour s'aligner sur la pression réglementaire croissante et l'évolution des préférences des agriculteurs. Établir des relations solides avec les communautés agricoles grâce à des programmes de support technique et d'éducation contribue à créer la fidélité à la marque et la stabilité du marché. Les acteurs établis doivent également se concentrer sur l'intégration numérique et les solutions d'agriculture de précision pour fournir des services à valeur ajoutée au-delà des produits fongicides traditionnels. L'investissement dans des installations de fabrication et de R&D locales aide les entreprises à adapter leurs produits aux exigences régionales spécifiques et aux schémas de cultures.

Leaders du secteur des fongicides en Chine

Nutrichem Co., Ltd.

Syngenta AG Group

Bayer AG

UPL Limited

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2024 : UPL Limited a inauguré sa nouvelle installation de formulation de 800 millions CNY (111 millions USD) dans la province de l'Anhui, dotée de lignes de production automatisées pour les concentrés en suspension liquide et de capacités de fabrication de produits biologiques.

- Février 2024 : Syngenta Group a annoncé un investissement de 1,2 milliard CNY (167 millions USD) dans la capacité de fabrication de fongicides biologiques sur son site de Nantong, visant un démarrage de production en 2027 pour de nouveaux produits à base de Bacillus conçus pour les applications sur le riz et le blé.

Périmètre du rapport sur le marché des fongicides en Chine

La chimigation, l'application foliaire, la fumigation, le traitement des semences et le traitement du sol sont couverts comme segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, ainsi que le gazon et les plantes ornementales sont couverts comme segments par type de culture.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales |

Définition du marché

- Fonction - Les fongicides sont des produits chimiques utilisés pour contrôler ou prévenir les dommages causés par les champignons aux cultures et prévenir les pertes de rendement.

- Mode d'application - L'application foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer de multiples techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance afin d'offrir aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Pathogène | Un organisme causant des maladies. |

| Herbirrigation | L'herbirrigation est une méthode efficace d'application d'herbicides par les systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides aux cultures par un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres agents causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les semences ou les plantules contre les ravageurs transmis par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec ceux-ci. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre les attaques des pathogènes. |

| Administration médicamenteuse de masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués dans les champs agricoles pour lutter contre les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Matières actives | Les matières actives sont les produits chimiques présents dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département américain de l'Agriculture (USDA) | Le Département de l'Agriculture fournit un leadership sur les questions relatives à l'alimentation, à l'agriculture, aux ressources naturelles et aux sujets connexes. |

| Société américaine des sciences sur les mauvaises herbes (WSSA) | La WSSA, société professionnelle à but non lucratif, promeut la recherche, l'éducation et les activités de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (SC) est l'une des formulations de produits chimiques de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (WP) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile de la plante par des pathogènes telluriques, entraînant des pertes de récoltes ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, gérée par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise des sciences sur les mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échanges d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement