Taille et part du marché des fongicides en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 440 Milliards de dollars |

| Taille du Marché (2026) | 452.72 Milliards de dollars |

| Taille du Marché (2031) | 521.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fongicides en Afrique par Mordor Intelligence

La taille du marché des fongicides en Afrique devrait passer de 440 millions USD en 2025 à 452,72 millions USD en 2026 et devrait atteindre 521,99 millions USD d'ici 2031, à un TCAC de 2,89 % sur la période 2026-2031. La pression exercée par les maladies, alimentée par la hausse des températures, l'expansion des programmes gouvernementaux de sécurité alimentaire et la croissance rapide des technologies de pulvérisation de précision, constituent les principales forces à l'origine de cette progression régulière. La variabilité climatique accroît l'incidence des maladies foliaires sur les cultures de base et à haute valeur ajoutée, incitant les producteurs à augmenter à la fois la fréquence d'application et leurs dépenses. Les gouvernements d'Afrique de l'Ouest et d'Afrique de l'Est intègrent les fongicides dans des crédits d'intrants et des programmes de réserves céréalières, ce qui soutient la demande même dans les systèmes de petite agriculture. Les clusters horticoles orientés à l'exportation en Afrique du Nord et en Afrique australe privilégient les nouvelles substances chimiques conformes aux limites européennes en matière de résidus, faisant évoluer le mix produit global vers des formulations haut de gamme. Par ailleurs, des services de pulvérisation par drone et guidés par capteur émergent au Kenya, au Nigeria et en Afrique du Sud, améliorant la précision de l'application et réduisant les pertes, ce qui renforce la confiance des producteurs dans les circuits formels de protection des cultures.

Points clés du rapport

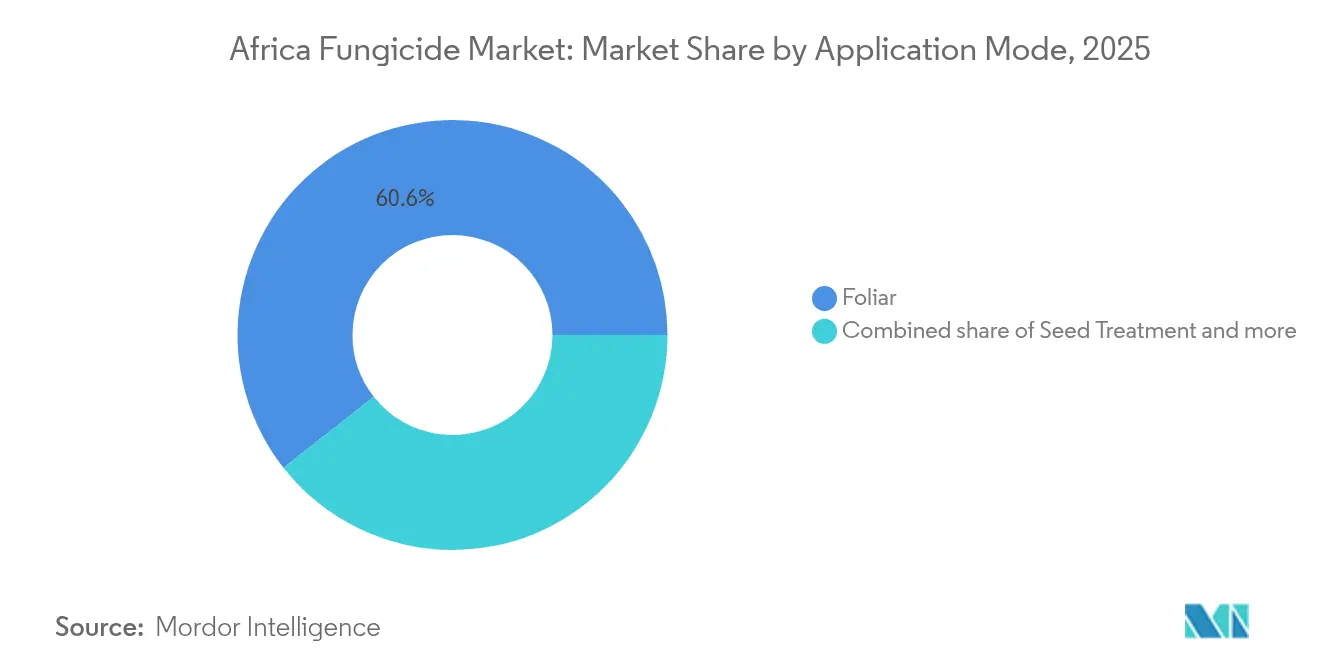

- Par mode d'application, la pulvérisation foliaire a représenté 60,60 % de la part du marché des fongicides en Afrique en 2025, tandis que la pulvérisation foliaire progresse à un TCAC de 2,95 % jusqu'en 2031.

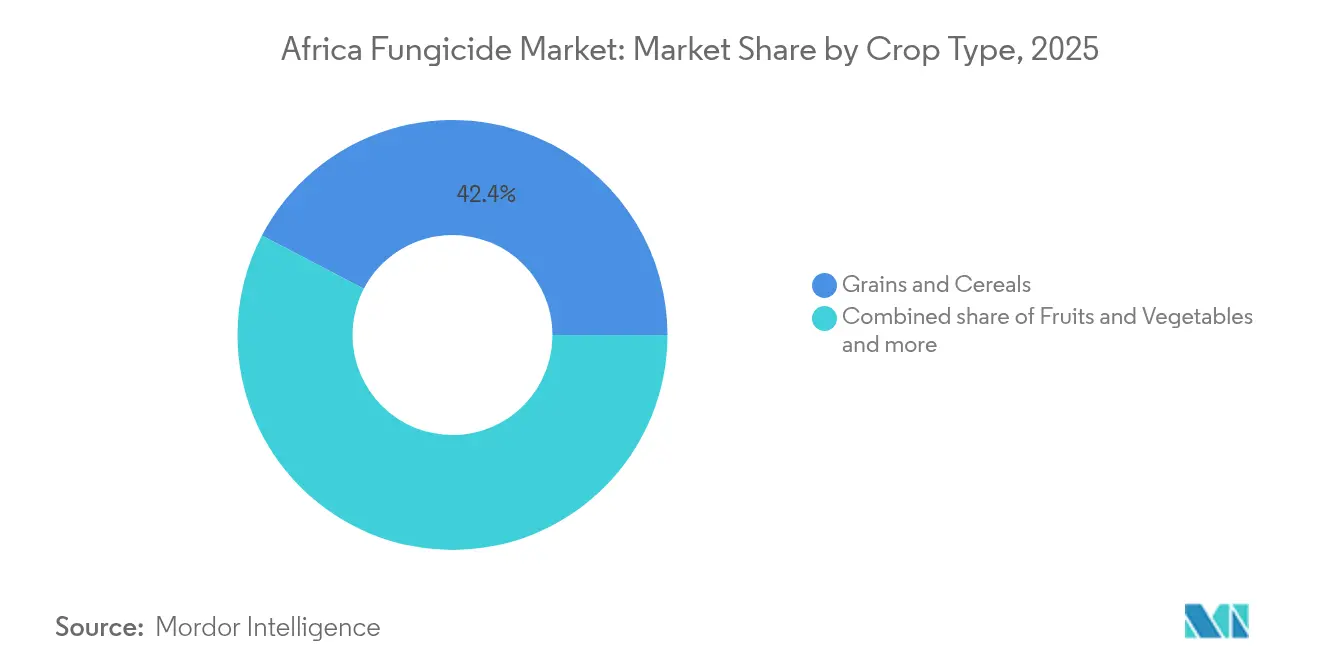

- Par type de culture, les céréales et grains représentaient 42,35 % de la taille du marché des fongicides en Afrique en 2025, tandis que les fruits et légumes progressent à un TCAC de 3,05 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud était en tête avec 11,75 % de la taille du marché des fongicides en Afrique en 2025, tandis que l'Afrique du Sud progresse à un TCAC de 2,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fongicides en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse induite par le changement climatique des maladies foliaires | +0.8% | Afrique de l'Ouest et Afrique centrale les plus touchées | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de sécurité alimentaire accélérant l'adoption des fongicides | +0.6% | Afrique subsaharienne | Court terme (≤ 2 ans) |

| Transition rapide vers les cultures horticoles à haute valeur ajoutée | +0.5% | Afrique du Nord et Afrique australe | Moyen terme (2-4 ans) |

| Expansion de l'agriculture en environnement contrôlé en Afrique de l'Est | +0.4% | Cœur de l'Afrique de l'Est | Long terme (≥ 4 ans) |

| Pression de conformité aux limites de résidus européennes sur les chaînes d'approvisionnement à l'exportation | +0.3% | Corridors d'exportation | Court terme (≤ 2 ans) |

| Essor des prestataires de services de pulvérisation de précision par drone | +0.2% | Afrique du Sud, Kenya, Nigeria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse induite par le changement climatique des maladies foliaires

La hausse des températures et l'évolution des régimes de précipitations à travers l'Afrique intensifient les charges de pathogènes fongiques, créant une demande soutenue de fongicides foliaires au-delà des applications saisonnières traditionnelles. Les recherches indiquent que des augmentations de température de 1 à 2 °C élargissent l'aire géographique des principaux agents pathogènes des plantes, la rouille des feuilles, l'oïdium et le mildiou tardif présentant une virulence accrue dans des conditions d'humidité élevée. Les régions cacaoyères d'Afrique de l'Ouest subissent une pression particulière due à la pourriture brune des cabosses, tandis que les zones caféicoles d'Afrique de l'Est font face à une incidence croissante de la rouille du caféier, stimulant une demande spécialisée en fongicides pour les cultures d'exportation à haute valeur ajoutée. Le cadre d'adaptation climatique de l'Union africaine reconnaît la protection des cultures comme une infrastructure essentielle, soutenant les efforts d'harmonisation réglementaire qui facilitent l'accès aux fongicides dans les États membres.

Programmes gouvernementaux de sécurité alimentaire accélérant l'adoption des fongicides

Les politiques stratégiques de réserves céréalières et les programmes de subvention des intrants en Afrique subsaharienne stimulent directement l'adoption des fongicides grâce à la réduction des coûts pour les agriculteurs et au soutien technique de la vulgarisation agricole. Le Programme Anchor Borrowers du Nigeria et les initiatives du Conseil national des céréales et des produits agricoles du Kenya intègrent la protection des cultures dans des packages de financement agricole complets, assurant la disponibilité des fongicides pendant les fenêtres d'application critiques. La phase II du Programme de croissance agricole d'Éthiopie alloue des ressources substantielles à la gestion de la rouille du blé, tandis que le Programme d'intensification des cultures du Rwanda impose des pratiques de gestion intégrée des ravageurs incluant des applications prophylactiques de fongicides. Ces interventions s'avèrent particulièrement efficaces dans les systèmes de petite agriculture où les agriculteurs individuels manquent de ressources pour une gestion rapide des maladies, créant une demande soutenue qui transcende les schémas d'adoption tirés par le marché.

Transition rapide vers les cultures horticoles à haute valeur ajoutée

L'expansion de la production de fruits et légumes orientée à l'exportation en Afrique du Nord et en Afrique australe génère une demande de fongicides haut de gamme, caractérisée par des tolérances strictes en matière de résidus et des exigences précises de calendrier d'application. Le secteur exportateur d'agrumes du Maroc, évalué à plus de 1,2 milliard USD annuellement, stimule l'adoption de fongicides conformes aux délais avant récolte, permettant de maintenir l'accès au marché européen [1]Source : Office national de sécurité sanitaire des produits alimentaires du Maroc, « Actions de phytopharmacovigilance », onssa.gov.ma . Les secteurs du raisin de table et des fruits à noyau d'Afrique du Sud mettent en œuvre des programmes de pulvérisation complets utilisant plusieurs modes d'action pour prévenir le développement de résistances, tandis que les exportations de pommes de terre égyptiennes nécessitent des protocoles spécialisés de gestion du mildiou tardif. Le glissement vers la culture protégée dans ces régions intensifie encore l'utilisation des fongicides, les systèmes de serres et de tunnels concentrant la pression des maladies tout en permettant une application précise et opportune qui maximise l'efficacité et minimise le risque de résidus.

Expansion de l'agriculture en environnement contrôlé en Afrique de l'Est

L'adoption de serres et de filets d'ombrage au Kenya, en Éthiopie et en Tanzanie crée des environnements à forte pression sanitaire nécessitant des programmes de fongicides spécialisés, distincts de ceux utilisés en culture en plein champ. Le secteur floricole kenyan, générateur de revenus à l'exportation, démontre la viabilité économique d'une protection intensive des cultures en environnement contrôlé. La production de légumes en serres en Éthiopie destinée aux marchés intérieur et régional se développe rapidement, soutenue par des institutions de financement du développement qui reconnaissent l'agriculture en environnement contrôlé comme une infrastructure d'adaptation climatique. Ces systèmes permettent une application précise des fongicides en termes de calendrier et de dosage, nécessitant souvent des substances actives à plus haute valeur avec des modes d'action spécifiques qui préviennent le développement de résistances dans les espaces confinés où les populations de pathogènes se renouvellent rapidement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durcissement des retraits réglementaires des substances actives classiques | −0.4% | Régions orientées à l'exportation | Moyen terme (2-4 ans) |

| Volatilité des prix des matières techniques d'origine chinoise et des coûts de transport maritime | −0.3% | Marchés dépendants des importations | Court terme (≤ 2 ans) |

| Prolifération de produits contrefaits ou sous-standard | −0.2% | Afrique de l'Ouest et Afrique centrale | Moyen terme (2-4 ans) |

| Substitution croissante par des fongicides biologiques produits à la ferme | −0.1% | Afrique de l'Est et Afrique australe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des retraits réglementaires des substances actives classiques

L'harmonisation continentale des réglementations phytosanitaires restreint de plus en plus l'accès aux substances fongicides établies, contraignant à des transitions coûteuses vers de nouvelles substances actives disposant de données d'efficacité locale limitées. Le cadre de politique SPS de l'Union africaine impose aux États membres un alignement sur les normes internationales, entraînant des retraits coordonnés de substances telles que le chlorothalonil et le mancozèbe qui ancraient historiquement les programmes africains de protection des cultures[2]Source : Commission de l'Union africaine, « Cadre de politique SPS », au.int . L'Office national de sécurité sanitaire des produits alimentaires du Maroc a retiré 15 substances actives entre 2018 et 2020, tandis que le Conseil de contrôle des produits de lutte antiparasitaire du Kenya met en œuvre des exigences d'homologation de plus en plus strictes qui favorisent les sociétés multinationales au détriment des formulateurs régionaux. Ces évolutions réglementaires créent des perturbations d'approvisionnement et une volatilité des prix à mesure que les agriculteurs s'adaptent aux nouvelles substances de remplacement, tandis que les petits distributeurs d'intrants agricoles peinent à faire face à l'obsolescence des stocks et à la réduction de la disponibilité des produits.

Volatilité des prix des matières techniques d'origine chinoise et des coûts de transport maritime

Les perturbations des chaînes d'approvisionnement et les fluctuations des coûts des matières premières en Chine, qui fournit environ 60 % des substances actives fongicides mondiales, créent des pressions tarifaires imprévisibles qui découragent l'adoption par les agriculteurs et déstabilisent les marges des distributeurs. Les coûts énergétiques, les dépenses de conformité environnementale et les restrictions à l'exportation dans les principales provinces chinoises productrices génèrent une volatilité des prix que les importateurs africains ne peuvent pas couvrir efficacement [3]Source : Association chinoise de l'industrie de la protection des cultures, « Rapport d'analyse de marché », ccpia.org.cn . Les taux de fret maritime entre l'Asie et les ports africains ont connu des augmentations de 300 à 400 % durant la période 2021-2022, avec des effets résiduels se prolongeant jusqu'en 2024-2025 à mesure que les réseaux logistiques se normalisent. Les distributeurs régionaux au fonds de roulement limité ne peuvent pas absorber ces fluctuations de coûts, entraînant des retards de disponibilité des produits et un accès réduit des agriculteurs pendant les fenêtres d'application critiques lorsque la pression des maladies atteint son pic.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : les applications foliaires stimulent l'expansion du marché

La pulvérisation foliaire représente 60,60 % de la part de marché en 2025, reflétant la prédominance des maladies ciblant le feuillage dans les divers systèmes de cultures et les conditions climatiques de l'Afrique. Ce segment affiche la croissance la plus rapide à un TCAC de 2,95 % jusqu'en 2031, porté par la pression des maladies induite par le changement climatique et les technologies d'application de précision qui améliorent l'efficacité tout en réduisant l'impact environnemental.

La pulvérisation foliaire permet un contrôle précis des maladies en appliquant directement les fongicides sur le feuillage, garantissant que le traitement atteint efficacement les populations de ravageurs tout en minimisant l'exposition aux organismes non ciblés. Cette méthode s'est avérée particulièrement efficace pour lutter contre diverses maladies des cultures, notamment la fusariose de l'épi dans les cultures de blé et les taches foliaires dans la culture de l'arachide à travers l'Afrique. Les agriculteurs du continent préfèrent la pulvérisation foliaire en raison de sa compatibilité avec d'autres traitements et de la capacité d'intervenir avant que les infections ne s'établissent.

Par type de culture : les céréales et grains ancrent la structure de la demande

Les céréales et grains dominent la consommation de fongicides avec une part de marché de 42,35 % en 2025, reflétant les priorités gouvernementales en matière de sécurité alimentaire et les programmes de subvention qui garantissent l'accès à la protection des cultures pour la production alimentaire de base. La gestion de la rouille du blé en Afrique de l'Est et le contrôle des maladies du maïs en Afrique australe génèrent une demande régulière, tandis que la production rizicole en Afrique de l'Ouest adopte de plus en plus des programmes fongicides à mesure que les efforts d'intensification élargissent le potentiel de rendement. Cette position importante sur le marché est principalement portée par le rôle de l'Afrique en tant que grand producteur de céréales telles que le sorgho, le maïs, le mil perlé, le mil éleusine, le teff et le riz africain. Le maïs, grande culture vivrière cultivée dans des zones agricoles et des systèmes de production diversifiés en Afrique subsaharienne, fait face à des défis considérables liés aux maladies fongiques telles que le borde blanco, le mildiou, la tache foliaire à Phaeosphaeria et la pourriture du pédoncule à Botryodiplodia.

Les fruits et légumes émergent comme le segment à la croissance la plus rapide à un TCAC de 3,05 %, portés par l'expansion des marchés d'exportation et les exigences de conformité aux limites de résidus européennes qui favorisent les nouvelles substances fongicides. Cette croissance accélérée est attribuée à l'intérêt croissant pour les cultures horticoles à haute valeur ajoutée et à la prise de conscience croissante des agriculteurs concernant les mesures de protection des cultures. La croissance du segment est particulièrement stimulée par la culture de fruits importants tels que les bananes, les ananas, les dattes, les figues, les olives et les agrumes, ainsi que les principaux légumes incluant les tomates et les oignons.

Analyse géographique

L'Afrique du Sud s'est imposée comme un acteur dominant sur le marché africain des fongicides, représentant environ 11,75 % de la valeur totale du marché en 2025, avec un TCAC de 2,67 % jusqu'en 2031. L'économie agricole orientée vers le marché du pays se caractérise par sa remarquable diversité, englobant les grandes céréales, les oléagineux, les fruits à pépins, les fruits subtropicaux et les légumes. Le marché des fongicides en Afrique du Sud est principalement porté par le segment des céréales et grains, qui représente une part importante de la production agricole. Les pratiques agricoles avancées et les infrastructures bien développées du pays facilitent la distribution et l'application efficaces des fongicides.

L'Afrique de l'Ouest affiche un potentiel de croissance significatif, porté par les initiatives gouvernementales de sécurité alimentaire et le développement de l'agriculture commerciale au Nigeria, au Ghana et en Côte d'Ivoire. L'agenda de transformation agricole du Nigeria met l'accent sur la protection des cultures comme infrastructure essentielle, tandis que le secteur cacaoyer du Ghana met en œuvre des programmes complets de gestion de la pourriture brune des cabosses soutenus par des partenaires de développement internationaux. La sous-région fait face à des défis importants liés aux produits contrefaits et à une application réglementaire limitée, créant des opportunités pour les fournisseurs légitimes qui investissent dans l'éducation des agriculteurs et les programmes d'assurance qualité.

L'Afrique de l'Est affiche une croissance équilibrée, soutenue par les secteurs d'exportation du café et de la floriculture qui exigent des programmes de fongicides spécialisés, ainsi que par l'expansion de l'agriculture en environnement contrôlé au Kenya et en Éthiopie. L'Afrique australe, ancrée par le secteur agricole avancé de l'Afrique du Sud, maintient une croissance régulière grâce à des chaînes d'approvisionnement établies et des cadres réglementaires qui facilitent l'adoption des technologies. L'Afrique centrale reste le plus petit marché régional, mais montre un potentiel émergent à mesure que le développement des infrastructures et les programmes de modernisation agricole prennent de l'ampleur, notamment dans les systèmes de production de cacao et de café du Cameroun.

Paysage concurrentiel

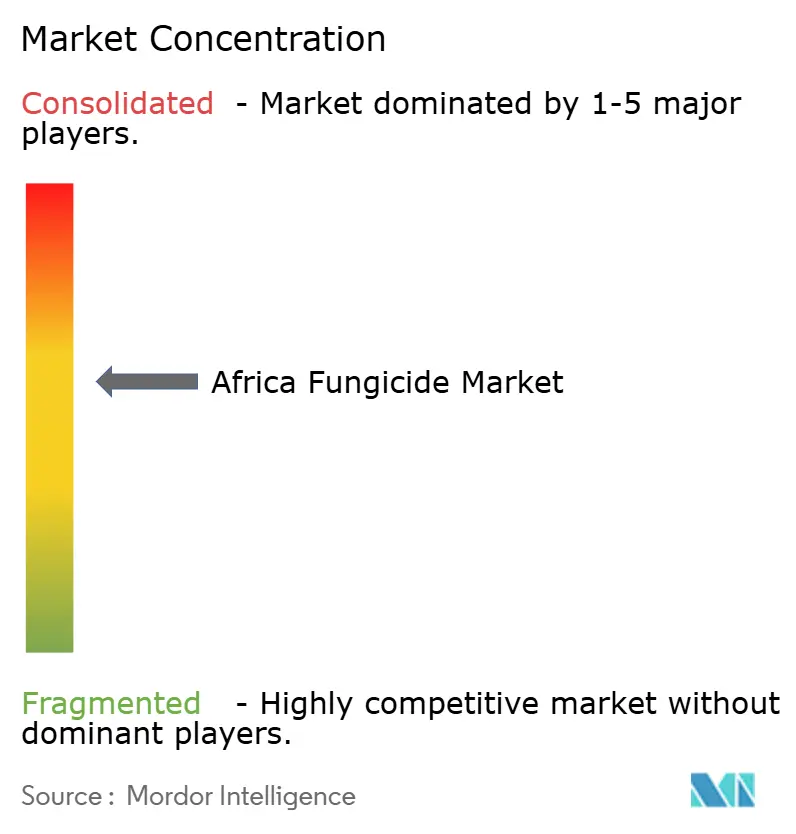

Le marché des fongicides en Afrique présente une concentration modérée, les cinq premiers acteurs étant Syngenta Group, BASF SE, Bayer AG, Corteva Agriscience et UPL Limited. Le paysage concurrentiel se caractérise par la forte présence de conglomérats agrochimiques multinationaux qui s'appuient sur leurs vastes capacités de recherche et leur expertise mondiale pour maintenir leur leadership sur le marché. Ces sociétés opèrent par l'intermédiaire de filiales bien établies et de réseaux de distribution sur les principaux marchés agricoles africains, notamment en Afrique du Sud, au Kenya et au Nigeria. La structure du marché présente une consolidation modérée, les principaux acteurs contrôlant une part importante du marché grâce à leurs portefeuilles de produits diversifiés et à leur forte notoriété dans la région.

Le marché a été le témoin de plusieurs acquisitions stratégiques et partenariats visant à renforcer les positions sur le marché et à élargir les offres de produits. Les acteurs locaux, bien que présents sur le marché, peinent à rivaliser avec les géants mondiaux en raison de capacités limitées en matière de recherche et développement et de contraintes de ressources. Ils maintiennent leur pertinence grâce à leur connaissance approfondie des pratiques agricoles locales et à leurs relations établies avec les distributeurs régionaux. La dynamique concurrentielle est en outre façonnée par une collaboration croissante entre acteurs mondiaux et locaux pour améliorer la pénétration du marché et répondre aux défis spécifiques à la région en matière de protection des cultures.

Pour que les acteurs établis maintiennent et élargissent leur part de marché, il est nécessaire de se concentrer sur le développement de solutions fongicides innovantes répondant aux défis spécifiques auxquels font face les agriculteurs africains, notamment pour lutter contre les maladies des cultures émergentes et s'adapter aux conditions climatiques changeantes. Les sociétés doivent investir dans le renforcement de leur présence locale grâce à des réseaux de distribution améliorés et des services d'assistance technique, tout en développant simultanément des produits durables et respectueux de l'environnement. L'établissement de relations solides avec les principales parties prenantes, y compris les organismes agricoles gouvernementaux et les communautés agricoles, sera crucial pour le succès à long terme sur le marché.

Leaders du secteur des fongicides en Afrique

Syngenta Group

BASF SE

Bayer AG

Corteva Agriscience

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : BASF a lancé le fongicide Priaxor® EC sur le marché éthiopien. Priaxor® EC est adapté aux agriculteurs cultivant du blé et de l'orge, car il perturbe la croissance fongique. Il offre une fenêtre de protection longue durée allant jusqu'à 28 jours, réduisant le nombre global d'applications de fongicides et améliorant les économies de coûts.

- Janvier 2023 : Bayer a formé un nouveau partenariat avec Oerth Bio pour améliorer la technologie de protection des cultures et créer des solutions de protection des cultures plus respectueuses de l'environnement.

Périmètre du rapport sur le marché des fongicides en Afrique

La chimigation, la pulvérisation foliaire, la fumigation, le traitement des semences et le traitement du sol sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, et le gazon et les plantes ornementales sont couverts en tant que segments par type de culture. L'Afrique du Sud est couverte en tant que segment par pays.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Afrique du Sud |

| Reste de l'Afrique |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Géographie | Afrique du Sud |

| Reste de l'Afrique |

Définition du marché

- Fonction - Les fongicides sont des produits chimiques utilisés pour contrôler ou prévenir les champignons qui endommagent la culture et prévenir les pertes de rendement.

- Mode d'application - La pulvérisation foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les plantes ornementales.

| Mot-clé | Définition |

|---|---|

| GIM | La gestion intégrée des mauvaises herbes (GIM) est une approche visant à intégrer plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Agent pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application d'herbicides par le biais de systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau de dispositifs interconnectés qui se connectent et échangent des données avec d'autres dispositifs IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application de pesticides aux cultures par le biais d'un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres agents causant des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les graines ou les plantules contre les ravageurs transmis par les semences ou par le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour contrôler les ravageurs. |

| Appât | Un appât est un aliment ou tout autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration médicamenteuse de masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le terrain agricole pour contrôler les mauvaises herbes après la levée (germination) des graines ou des plantules. |

| Substances actives | Les substances actives sont les produits chimiques dans les produits phytosanitaires qui tuent, contrôlent ou repoussent les ravageurs. |

| Département américain de l'Agriculture (USDA) | Le Département de l'Agriculture fournit un leadership sur l'alimentation, l'agriculture, les ressources naturelles et les questions connexes. |

| Société américaine des sciences des mauvaises herbes (WSSA) | La WSSA, société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des substances actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile de la plante par des agents pathogènes du sol, entraînant des pertes de cultures ou de rendement. |

| Stratégie australienne de lutte contre les mauvaises herbes (AWS) | La stratégie australienne de lutte contre les mauvaises herbes, sous la responsabilité du Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales en matière de gestion des mauvaises herbes. |

| Société japonaise des sciences des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des occasions de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement