Taille et part du marché européen des fongicides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

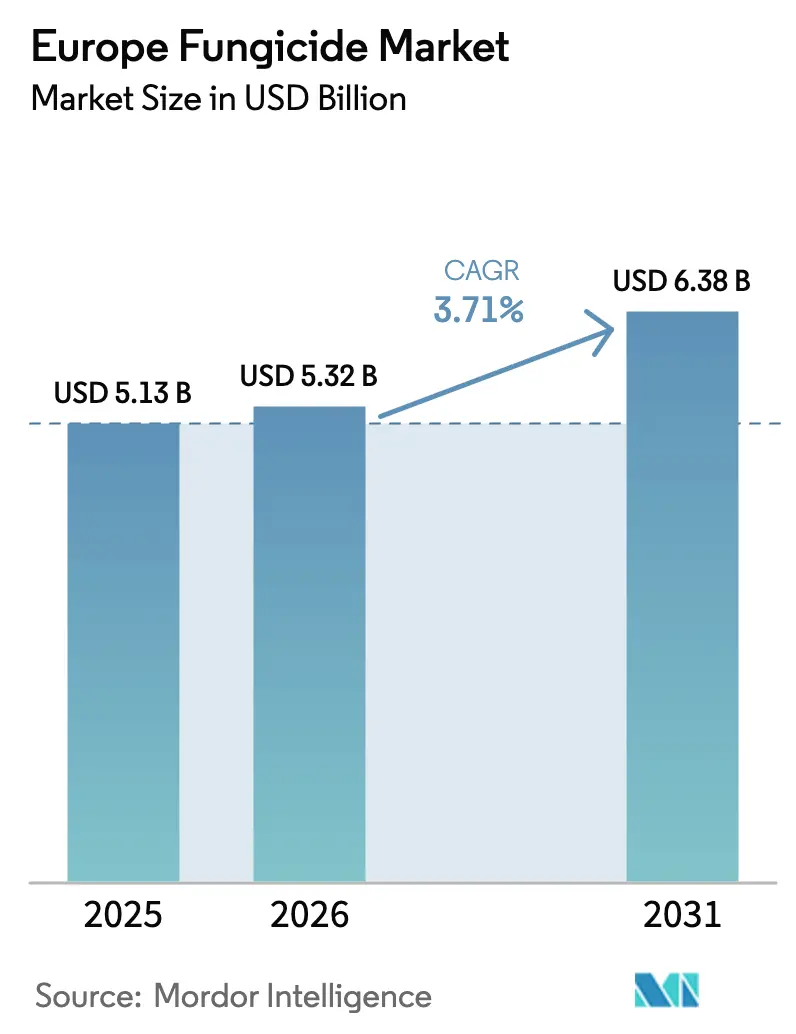

| Taille du marché de l'année de base (2025) | 5.13 Milliards de dollars |

| Taille du Marché (2026) | 5.32 Milliards de dollars |

| Taille du Marché (2031) | 6.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des fongicides par Mordor Intelligence

La taille du marché européen des fongicides devrait passer de 5,13 milliards USD en 2025 à 5,32 milliards USD en 2026 et devrait atteindre 6,38 milliards USD d'ici 2031, à un TCAC de 3,71 % sur la période 2026-2031. La volatilité climatique intensifie la pression fongique dans chaque grande zone de production, tandis que la stratégie « De la ferme à la table » de l'Union européenne impose une réduction de l'utilisation des produits chimiques qui remodèle les priorités de portefeuille sur l'ensemble du marché européen des fongicides. Les agriculteurs passent des programmes de pulvérisation calendaires aux programmes guidés par capteurs, et le rythme des retraits de triazoles synthétiques élargit la demande pour des substances actives d'origine biologique compatibles avec les certifications biologiques. Les superficies en agriculture sous environnement contrôlé se développent rapidement aux Pays-Bas, au Danemark et au Royaume-Uni, créant de nouveaux cas d'utilisation pour les formulations sans résidus. Dans le même temps, la divergence réglementaire post-Brexit oblige les fournisseurs à gérer deux régimes de limites maximales de résidus (LMR) lorsqu'ils servent le marché européen des fongicides, compliquant davantage le positionnement des produits et la planification des stocks.

Principaux enseignements du rapport

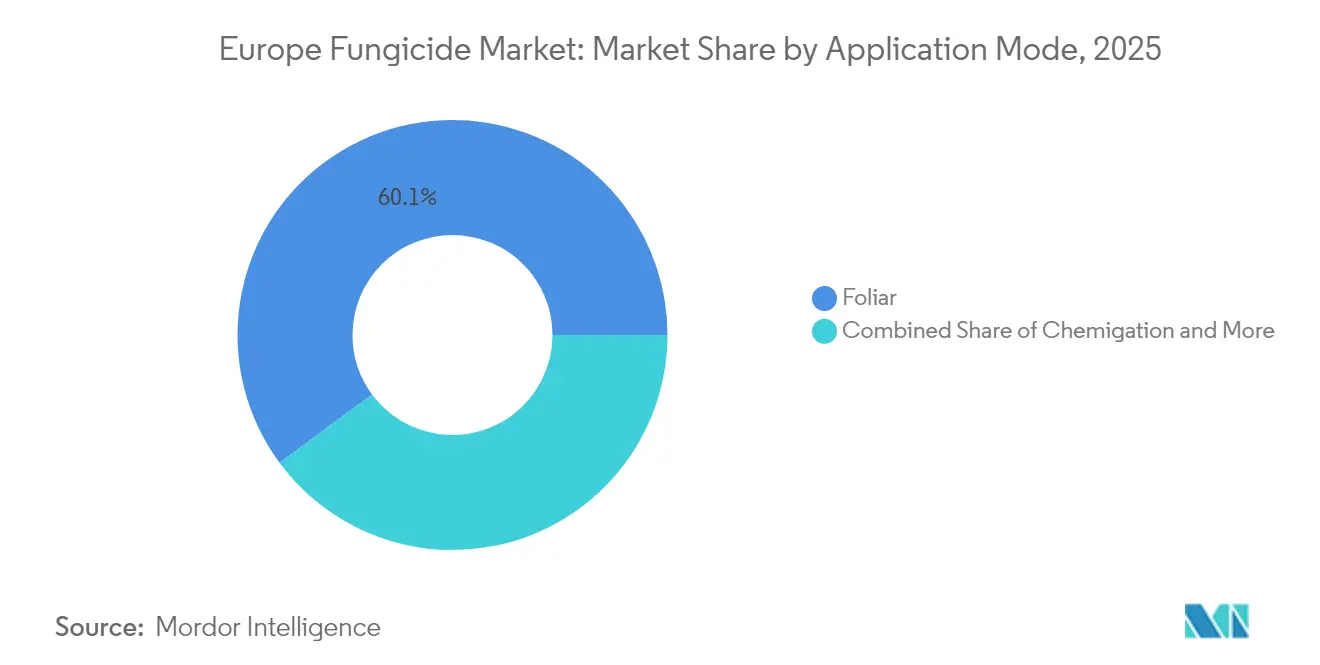

- Par mode d'application, les traitements foliaires détenaient 60,12 % de la part du marché européen des fongicides en 2025, et devraient se développer à un TCAC de 3,82 % jusqu'en 2031.

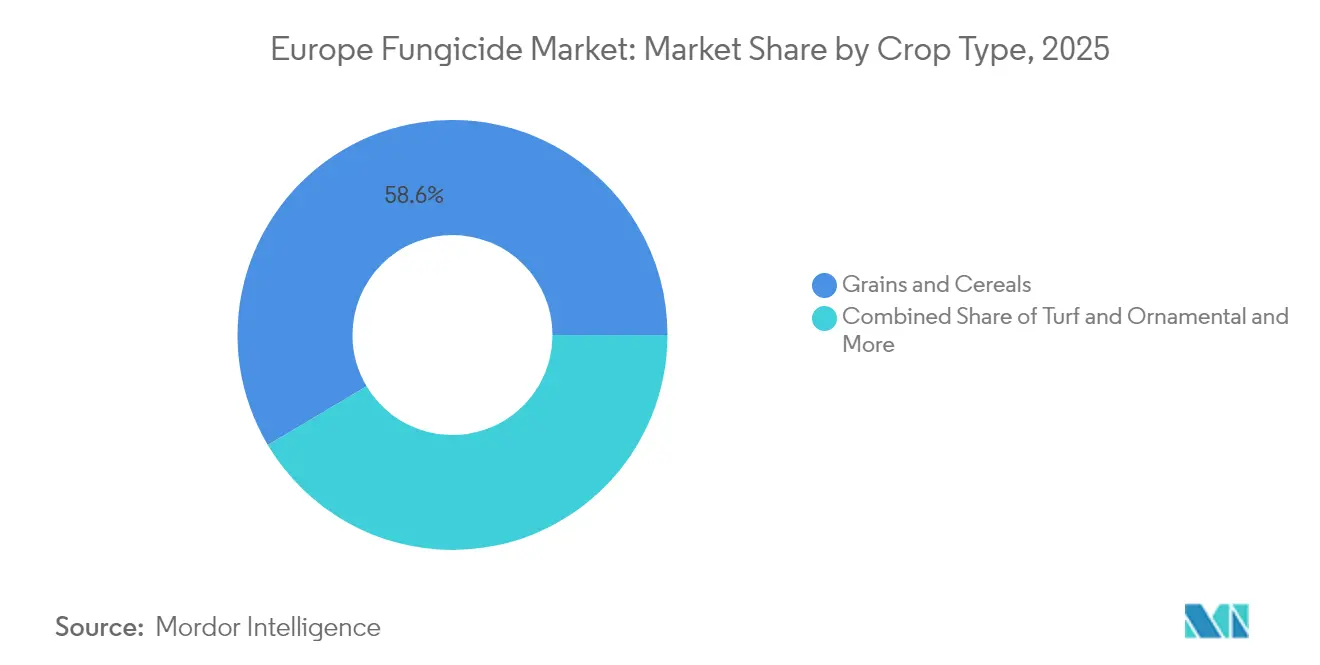

- Par type de culture, les céréales et grains représentaient 58,55 % de la taille du marché européen des fongicides en 2025 ; les utilisations pour le gazon et les plantes ornementales devraient croître à un TCAC de 4,02 % jusqu'en 2031.

- Par géographie, l'Espagne était en tête avec une part de revenus de 17,65 % du marché européen des fongicides en 2025, tandis que la France progresse à un TCAC de 5,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des fongicides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des maladies fongiques dans un contexte de volatilité climatique | +0.8% | Espagne, France, Italie, Europe centrale | Long terme (≥ 4 ans) |

| Adoption à l'échelle de l'Union européenne de programmes intégrés de gestion des ravageurs et de la résistance | +1.2% | Allemagne, France, Pays-Bas, Europe de l'Est | Moyen terme (2-4 ans) |

| Lancement continu de substances actives à faible toxicité et d'origine biologique | +0.6% | Europe du Nord, zones biologiques | Moyen terme (2-4 ans) |

| Expansion de l'agriculture sous environnement contrôlé en Europe du Nord | +0.9% | Pays-Bas, Danemark, Allemagne, Royaume-Uni | Court terme (≤ 2 ans) |

| Croissance rapide des co-formulations bioestimulant-fongicide lors de la transition biologique | +0.7% | France, Allemagne et Italie | Moyen terme (2-4 ans) |

| Divergence post-Brexit des LMR au Royaume-Uni reconfigurant les schémas d'utilisation | +0.5% | Royaume-Uni, exportateurs européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies fongiques dans un contexte de volatilité climatique

La volatilité climatique modifie fondamentalement les schémas de pression des maladies en Europe, l'Espagne signalant une augmentation de 34 % de l'incidence du mildiou dans les régions viticoles lors des événements pluviométriques sans précédent de 2024 [1]Source : Agence européenne pour l'environnement, « Adaptation au changement climatique dans le secteur agricole », eea.europa.eu . La hausse des températures permet la survie des agents pathogènes dans des latitudes septentrionales auparavant inhospitalières, tandis que les précipitations erratiques créent des fenêtres d'infection optimales qui remettent en question les protocoles traditionnels de calendrier de pulvérisation. Le Centre européen de prévention et de contrôle des maladies documente l'évolution des cartes des maladies qui nécessitent des stratégies de gestion adaptatives, en particulier pour les cultures à haute valeur ajoutée où les pertes de rendement se traduisent directement par un impact économique. L'industrie viticole française investit 127 millions EUR (135 millions USD) par an dans des systèmes de gestion des maladies adaptés au climat, intégrant la surveillance météorologique aux technologies d'application précise des fongicides.

Adoption à l'échelle de l'Union européenne de programmes intégrés de gestion des ravageurs et de la résistance

L'adoption de la gestion intégrée des ravageurs s'accélère dans les États membres de l'UE, l'Office fédéral allemand de protection des consommateurs imposant des protocoles de gestion intégrée des ravageurs pour 89 % des exploitations agricoles commerciales d'ici 2024. La stratégie européenne « De la ferme à la table » vise une réduction de 50 % de l'utilisation des pesticides chimiques d'ici 2030, favorisant l'adoption systématique de protocoles de gestion de la résistance qui font alterner les modes d'action des fongicides et intègrent des agents de lutte biologique. Les initiatives d'agriculture de précision des Pays-Bas démontrent une réduction de 23 % des fongicides tout en maintenant la stabilité des rendements grâce à un calendrier d'application guidé par capteurs et à des modèles ciblés de prévision des maladies.

Lancement continu de substances actives à faible toxicité et d'origine biologique

Le développement de substances actives d'origine biologique s'accélère dans les voies réglementaires européennes, l'EFSA (Autorité européenne de sécurité des aliments) ayant approuvé 12 nouveaux fongicides biologiques en 2024, contre 3 composés synthétiques conventionnels. Le programme Horizon Europe de la Commission européenne alloue 2,4 milliards EUR (2,6 milliards USD) à la recherche en agriculture durable, en privilégiant les solutions de lutte biologique qui répondent aux normes de certification biologique tout en offrant une efficacité commerciale. Le secteur danois de la biotechnologie agricole attire 340 millions USD de financement en capital-risque pour le développement de fongicides microbiens, tirant parti de l'expertise du pays en matière de fermentation et de son environnement favorable à la réglementation.

Expansion de l'agriculture sous environnement contrôlé en Europe du Nord

L'expansion de l'agriculture sous environnement contrôlé transforme les schémas de demande de fongicides en Europe du Nord, les Pays-Bas ayant ajouté 847 hectares de capacité de serres de haute technologie en 2024, représentant une croissance annuelle de 12 %. Ces systèmes nécessitent des formulations de fongicides spécialisées optimisées pour les environnements fermés, où le contrôle de l'humidité et la circulation de l'air créent des dynamiques de pression des maladies uniques qui favorisent les technologies d'application de précision. Les initiatives d'agriculture verticale du Danemark attirent 156 millions EUR (166 millions USD) de capital d'investissement, créant une demande pour des fongicides sans résidus compatibles avec les systèmes hydroponiques et les exigences de sécurité des consommateurs. La stratégie agricole post-Brexit du Royaume-Uni met l'accent sur la sécurité alimentaire sous environnement contrôlé, avec des incitations gouvernementales soutenant 23 nouveaux projets de serres qui privilégient des protocoles de protection des cultures durables et des systèmes de production économes en énergie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions européennes strictes et non-renouvellement des triazoles à haut risque | -0.9% | À l'échelle européenne, suppressions rapides en Allemagne, en France, aux Pays-Bas | Court terme (≤ 2 ans) |

| Évolution des consommateurs vers des produits sans pesticides limitant la fréquence de pulvérisation | -0.6% | Europe du Nord, zones biologiques | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans l'approvisionnement en intermédiaires triazoles clés en provenance d'Asie | -1.1% | Marchés dépendants des importations | Court terme (≤ 2 ans) |

| Adoption croissante de variétés de cultures résistantes aux maladies | -0.4% | Allemagne, France et Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions européennes strictes et non-renouvellement des triazoles à haut risque

Les autorités réglementaires européennes accélèrent les restrictions sur les fongicides triazoles, l'EFSA ayant refusé le renouvellement de 6 substances actives en 2024 et engagé des procédures d'examen pour 11 composés supplémentaires sur la base de préoccupations relatives à la perturbation endocrinienne[2]Source : Autorité européenne de sécurité des aliments, « Base de données sur les pesticides et évaluation des risques », efsa.europa.eu. L'approche de précaution de la Commission européenne en matière de sécurité chimique crée des perturbations sur le marché, les agriculteurs perdant l'accès à des outils établis de lutte contre les maladies, en particulier pour les céréales, où la gestion de la résistance aux triazoles est devenue une pratique standard. L'Office fédéral allemand de protection des consommateurs met en œuvre des restrictions d'utilisation d'urgence sur les formulations de tébuconazole, affectant 340 000 hectares de production de blé d'hiver et forçant l'adoption rapide de plateformes chimiques alternatives.

Évolution des consommateurs vers des produits sans pesticides limitant la fréquence de pulvérisation

La préférence des consommateurs pour les produits sans pesticides s'intensifie sur les marchés européens, les ventes de produits alimentaires biologiques atteignant 52,8 milliards EUR (56,2 milliards USD) en 2024, représentant une croissance annuelle de 9,1 % et 4,2 % des dépenses alimentaires totales. Les chaînes de distribution mettent en œuvre des programmes de certification zéro résidu qui restreignent les applications de fongicides au-delà des normes biologiques, créant des primes de marché pour les producteurs qui éliminent entièrement les intrants chimiques synthétiques [3]Source : Commission européenne, « Agriculture biologique dans l'UE », ec.europa.eu. Les distributeurs à prix réduits allemands imposent des protocoles de test de résidus qui limitent effectivement la fréquence de pulvérisation pour les producteurs conventionnels approvisionnant les programmes de marques distributeurs, réduisant la demande de fongicides malgré le maintien des superficies en production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'application : les applications foliaires dominent l'intégration de précision

L'intégration de l'agriculture de précision propulse la domination des applications foliaires à 60,12 % de part de marché en 2025, le segment projetant un TCAC de 3,82 % jusqu'en 2031, l'expansion de l'agriculture sous environnement contrôlé en Europe du Nord créant une demande pour des formulations spécialisées en systèmes fermés. Cette position significative sur le marché est attribuée à l'efficacité supérieure de la méthode pour délivrer les fongicides directement sur les surfaces végétales et à son adoption généralisée dans divers types de cultures.

Les agriculteurs à travers l'Europe préfèrent l'application foliaire en raison de sa capacité à offrir une meilleure couverture et un contact direct avec les agents pathogènes cibles, la rendant particulièrement efficace dans la lutte contre des maladies telles que l'oïdium, la rouille, le mildiou et d'autres maladies foliaires. La popularité de la méthode est encore renforcée par sa flexibilité dans le calendrier d'application, permettant aux agriculteurs de réagir rapidement aux épidémies de maladies et d'appliquer les traitements lorsque les conditions sont optimales pour la lutte contre les maladies. De plus, les avancées dans les technologies et équipements de pulvérisation ont rendu l'application foliaire plus précise et rentable, contribuant à sa domination continue sur le marché.

Par type de culture : les céréales ancrent le volume tandis que les segments spécialisés stimulent l'innovation

Les céréales et grains maintiennent une part de marché de 58,55 % en 2025, reflétant les priorités de sécurité alimentaire du continent et les systèmes de production adaptés au climat qui nécessitent une protection constante contre les maladies malgré les restrictions réglementaires sur les plateformes chimiques traditionnelles. La domination du segment est encore renforcée par la culture généralisée de cultures telles que le blé, le maïs, le riz et l'orge dans la région, qui sont très sensibles aux maladies fongiques telles que la rouille, le charbon et la fusariose de l'épi. Les agriculteurs des principaux pays producteurs de céréales comme la France, l'Allemagne et la Russie dépendent fortement des fongicides pour protéger leurs cultures et assurer des rendements élevés. L'adoption de techniques d'agriculture de précision et d'équipements de pulvérisation avancés a permis une application plus précise et ciblée des fongicides dans les cultures céréalières, renforçant davantage la position du segment sur le marché.

Les segments du gazon et des plantes ornementales projettent la croissance la plus rapide à un TCAC de 4,02 % jusqu'en 2031, portés par les tendances d'urbanisation et l'expansion des infrastructures hôtelières qui exigent une esthétique paysagère cohérente dans les zones métropolitaines européennes. L'expansion du segment est particulièrement notable dans des pays comme les Pays-Bas, qui possèdent une industrie floriculture solide et un vaste réseau logistique pour les plantes ornementales. La reconnaissance croissante de l'importance de la gestion des maladies pour maintenir la valeur esthétique et la santé du gazon et des plantes ornementales stimule la demande de solutions fongicides spécialisées. De plus, l'investissement croissant dans les terrains de golf, les terrains de sport et les espaces publics à travers l'Europe crée de nouvelles opportunités pour les applications de fongicides dans le secteur du gazon.

Analyse géographique

L'Espagne est en tête avec une part de marché de 17,65 % en 2025, s'appuyant sur des systèmes agricoles diversifiés couvrant l'horticulture méditerranéenne, les céréales atlantiques et la production intensive sous serre qui créent une demande soutenue pour des solutions fongicides spécialisées. L'orientation exportatrice de l'agriculture du pays favorise l'adoption de formulations conformes aux résidus qui répondent aux normes des marchés internationaux, tandis que la volatilité climatique intensifie la pression des maladies dans les régions viticoles et les zones de production d'agrumes. Les agriculteurs espagnols ont de plus en plus adopté des pratiques sophistiquées de gestion des maladies, notamment pour la protection des cultures à haute valeur ajoutée telles que les olives, le blé et l'orge. La combinaison d'un portefeuille de cultures diversifié, de pratiques agricoles intensives et de la prévalence des maladies fongiques a établi l'Espagne comme un marché crucial pour les fabricants commerciaux de fongicides.

La France émerge comme le marché à la croissance la plus rapide avec un TCAC de 5,74 % jusqu'en 2031, portée par des programmes de transition biologique soutenus par le gouvernement qui créent une demande pour des co-formulations bioestimulant-fongicide et des alternatives biologiques. Les pratiques agricoles du pays mettent l'accent sur la gestion des maladies à travers les fongicides chimiques et la culture de variétés résistantes. La prédominance des méthodes d'application foliaire de fongicides, préférées par les agriculteurs pour leur efficacité dans la lutte contre les maladies foliaires, a contribué à la croissance robuste du marché. Les politiques agricoles françaises et les programmes de sensibilisation des agriculteurs ont encore renforcé le potentiel d'expansion du marché.

Les marchés d'Europe du Nord, notamment les Pays-Bas et le Danemark, stimulent l'expansion de l'agriculture sous environnement contrôlé, les systèmes de serres nécessitant des formulations spécialisées optimisées pour les environnements de production fermés où le contrôle de l'humidité et l'application de précision créent des opportunités uniques de gestion des maladies. L'Allemagne maintient une présence significative sur le marché grâce à l'adoption de l'agriculture de précision et à l'expansion sous environnement contrôlé, tandis que la spécialisation de l'Italie dans les cultures spéciales génère des opportunités de tarification premium pour les formulations innovantes.

Paysage concurrentiel

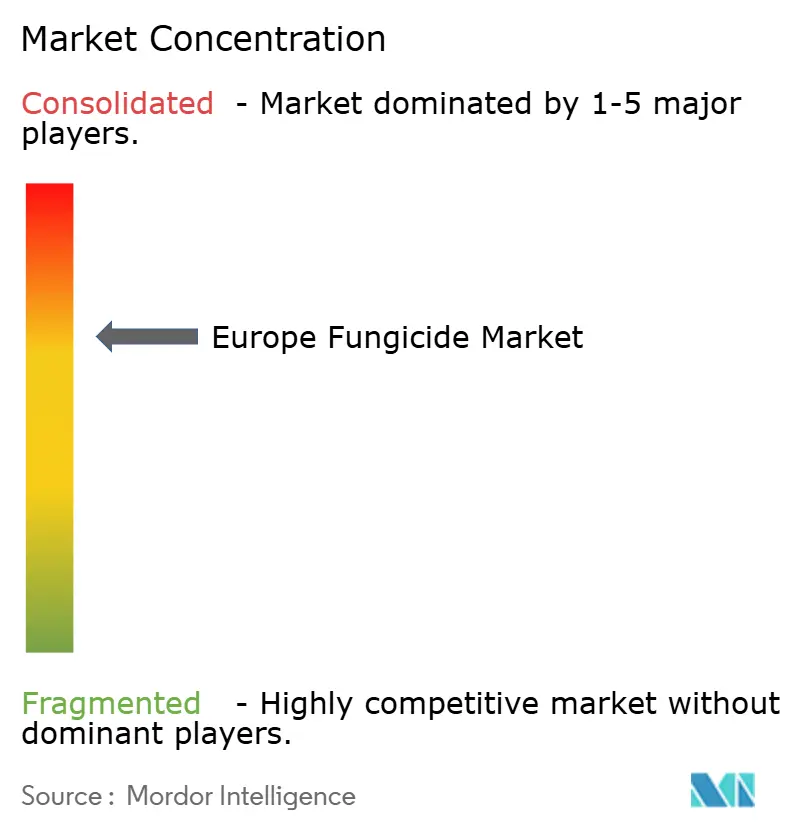

Le marché européen des fongicides présente une structure modérément consolidée dominée par des conglomérats agrochimiques mondiaux dotés de capacités de recherche étendues et de réseaux de distribution établis. Syngenta Group, BASF SE, Bayer AG, UPL Limited et Corteva Agriscience sont les principaux acteurs qui s'appuient sur leurs larges portefeuilles de produits, leur expertise technique et leurs solides ressources financières pour maintenir leurs positions sur le marché. Les spécialistes locaux maintiennent leur présence grâce à une focalisation sur des niches de marché et une compréhension approfondie des besoins agricoles régionaux, bien que leur part de marché reste limitée par rapport aux multinationales.

Le marché a été le témoin d'importantes activités de fusions et acquisitions, principalement motivées par la nécessité d'élargir les portefeuilles de produits et la portée géographique. Ces consolidations ont renforcé les positions sur le marché des entreprises acquéreuses, leur permettant d'offrir des solutions complètes de produits chimiques de protection des cultures. L'intégration des technologies et des réseaux de distribution acquis a créé des offres de marché plus robustes, tout en entraînant une concentration accrue du marché. Les entreprises se concentrent de plus en plus sur des partenariats stratégiques avec des distributeurs locaux et des prestataires de services agricoles pour améliorer leur pénétration du marché et leur portée auprès des clients.

Le succès sur le marché européen des fongicides dépend de plus en plus de la capacité des entreprises à développer des solutions durables et respectueuses de l'environnement tout en maintenant l'efficacité des produits. Les acteurs établis renforcent leurs positions grâce à des investissements continus en recherche et développement, en se concentrant sur de nouvelles substances actives et des formulations améliorées. L'établissement de relations solides avec les distributeurs et les agriculteurs grâce au soutien technique et aux solutions intégrées de gestion des cultures est devenu crucial pour maintenir la part de marché. Les entreprises élargissent également leurs capacités numériques pour fournir des solutions d'agriculture de précision et améliorer l'efficacité de l'application des produits.

Leaders du secteur européen des fongicides

Syngenta Group

BASF SE

Bayer AG

Corteva Agriscience

UPL Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2023 : Corteva Agriscience a lancé Univoq, le premier produit fongicide de l'entreprise conçu spécifiquement pour les céréales. Grâce au mode d'action distinctif d'Inatreq, Univoq offre une efficacité préventive, curative et durable contre les principales maladies qui menacent les céréales, par rapport aux outils déjà disponibles.

- Février 2023 : Syngenta a confirmé son intention de maintenir sa position comme référence du secteur sur le marché de la tomate en introduisant Orondis Ultra, une avancée significative dans la prévention du mildiou.

- Janvier 2023 : Bayer a formé un nouveau partenariat avec Oerth Bio pour améliorer la technologie de protection des cultures et créer des solutions de protection des cultures plus respectueuses de l'environnement.

Périmètre du rapport sur le marché européen des fongicides

La chimigation, le foliaire, la fumigation, le traitement des semences et le traitement du sol sont couverts en tant que segments par mode d'application. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, le gazon et les plantes ornementales sont couverts en tant que segments par type de culture. La France, l'Allemagne, l'Italie, les Pays-Bas, la Russie, l'Espagne, l'Ukraine et le Royaume-Uni sont couverts en tant que segments par pays.| Chimigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| France |

| Allemagne |

| Italie |

| Pays-Bas |

| Russie |

| Espagne |

| Ukraine |

| Royaume-Uni |

| Reste de l'Europe |

| Mode d'application | Chimigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales | |

| Géographie | France |

| Allemagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Espagne | |

| Ukraine | |

| Royaume-Uni | |

| Reste de l'Europe |

Définition du marché

- Fonction - Les fongicides sont des produits chimiques utilisés pour contrôler ou prévenir les champignons qui endommagent les cultures et prévenir les pertes de rendement.

- Mode d'application - Le foliaire, le traitement des semences, le traitement du sol, la chimigation et la fumigation sont les différents types de modes d'application par lesquels les produits chimiques de protection des cultures sont appliqués aux cultures.

- Type de culture - Cela représente la consommation de produits chimiques de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, le gazon et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIH | La gestion intégrée des herbes (GIH) est une approche visant à intégrer plusieurs techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui forment des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Agent pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application des herbicides par les systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chimigation | La chimigation est une méthode d'application des pesticides aux cultures par un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et autres qui causent des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences aide à désinfecter les graines ou les semis contre les ravageurs transmis par les semences ou le sol. Les produits chimiques de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits chimiques de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et combattent les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de la plante, protégeant ainsi la plante contre les attaques des agents pathogènes. |

| Administration massive de médicaments (AMM) | L'administration massive de médicaments est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent des cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués sur le champ agricole pour lutter contre les mauvaises herbes après la levée (germination) des graines ou des semis. |

| Substances actives | Les substances actives sont les produits chimiques contenus dans les pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département américain de l'Agriculture (USDA) | Le Département de l'Agriculture fournit un leadership sur les questions alimentaires, agricoles, de ressources naturelles et connexes. |

| Société américaine de science des mauvaises herbes (WSSA) | La WSSA, une société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (CS) est l'une des formulations de produits chimiques de protection des cultures avec des substances actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant la pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes du sol, ce qui entraîne des pertes de cultures ou de rendement. |

| Stratégie australienne contre les mauvaises herbes (AWS) | La Stratégie australienne contre les mauvaises herbes, gérée par le Comité de l'environnement et des espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise de science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement