Taille et part du marché de la réparation de véhicules en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 1.36 Milliards de dollars |

| Taille du Marché (2030) | 1.82 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réparation de véhicules en Arabie Saoudite par Mordor Intelligence

La taille du marché de la réparation de véhicules en Arabie Saoudite est évaluée à 1,36 milliard USD en 2025 et devrait atteindre 1,82 milliard USD d'ici 2030, ce qui correspond à un CAGR de 6,38 % sur la période. Cette expansion découle du programme d'électrification de Vision 2030, du déploiement du contrôle technique périodique obligatoire (PTI) et de l'usure mécanique accélérée dans les conditions d'exploitation désertiques. Les diagnostics des groupes motopropulseurs électrifiés, l'approvisionnement numérique en pièces et les forfaits de service liés à la garantie remodèlent l'économie du marché. Parallèlement, les initiatives de localisation des pièces — telles que la coentreprise du Fonds d'investissement public (PIF) avec Pirelli — améliorent la sécurité d'approvisionnement et la stabilité des prix. Les pressions à la consolidation s'intensifient à mesure que les réseaux soutenus par les constructeurs (OEM) se développent, mais les ateliers locaux conservent de solides avantages en matière de fidélité de proximité. La montée en compétences de la main-d'œuvre, l'application des règles relatives aux pièces du marché gris et les tendances de la mobilité par abonnement restent les variables stratégiques clés qui influenceront les marges opérationnelles tout au long de l'horizon de prévision.

Principaux enseignements du rapport

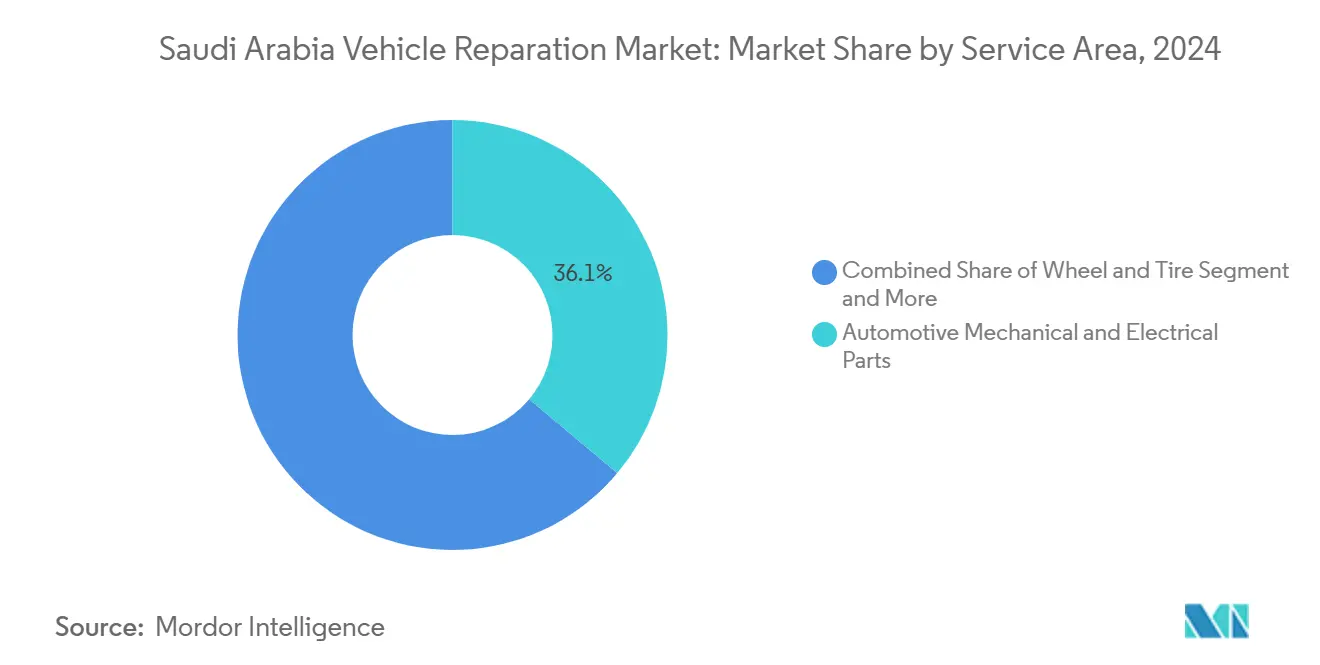

- Par domaine de service, les groupes motopropulseurs électrifiés ont dominé avec une part de revenus de 36,07 % en 2024 ; le même segment devrait progresser à un CAGR de 18,94 % jusqu'en 2030.

- Par prestataire de services, les ateliers de réparation locaux ont contrôlé 48,21 % de la part du marché de la réparation de véhicules en Arabie Saoudite en 2024, tandis que les réparations générales en franchise devraient croître à 12,38 % jusqu'en 2030.

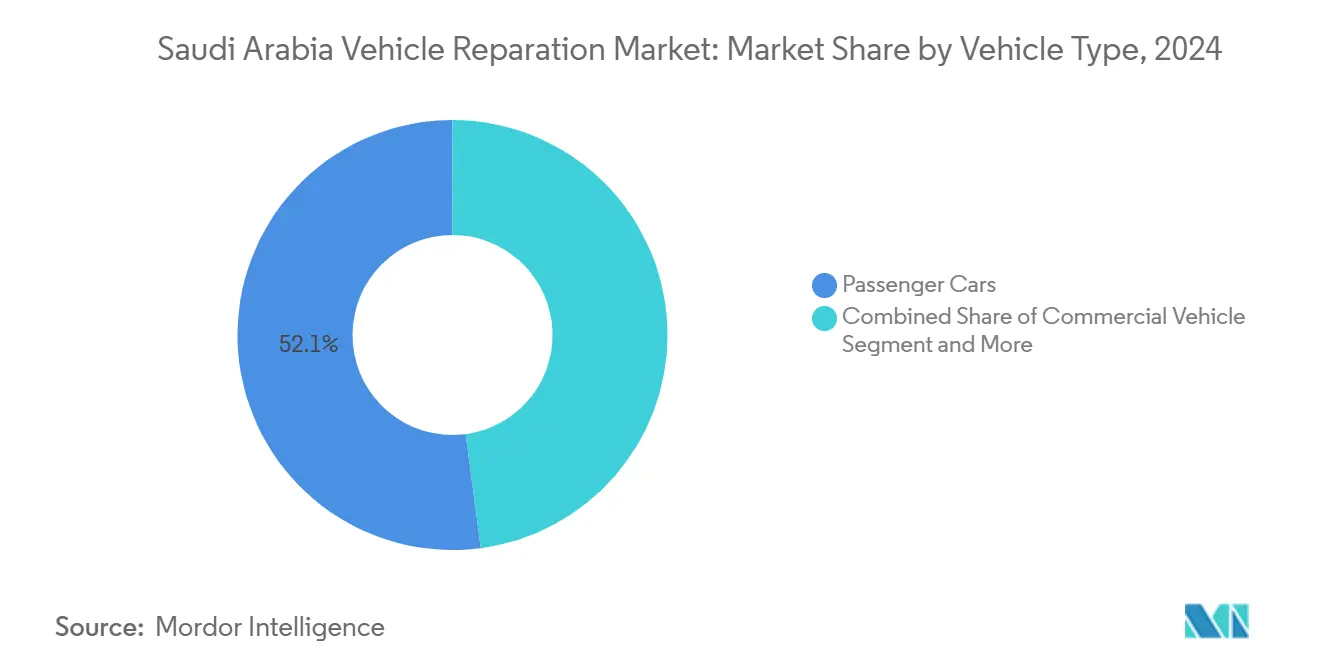

- Par type de véhicule, les voitures particulières électriques ont représenté 52,09 % de la taille du marché de la réparation de véhicules en Arabie Saoudite en 2024 et devraient se développer à un CAGR de 23,11 % jusqu'en 2030.

- Par canal, le canal en ligne a représenté 89,12 % de la taille du marché des boucliers thermiques automobiles en Arabie Saoudite en 2024 et devrait se développer à un CAGR de 19,52 % jusqu'en 2030.

- Par géographie, la région orientale a capturé 32,18 % de la taille du marché des boucliers thermiques automobiles en Arabie Saoudite en 2024 et devrait croître à un CAGR de 11,21 % jusqu'en 2030.

Tendances et perspectives du marché de la réparation de véhicules en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement moyen croissant du parc de véhicules | +1.8% | National, concentré dans les régions centrale et occidentale | Moyen terme (2 à 4 ans) |

| Déploiement du contrôle technique périodique obligatoire (PTI) | +1.2% | National, avec des gains précoces à Riyad, Djeddah, Dammam | Court terme (≤ 2 ans) |

| Programmes de garantie prolongée soutenus par les constructeurs (OEM) | +0.9% | National, plus fort dans les régions orientale et centrale | Moyen terme (2 à 4 ans) |

| Croissance des plateformes de commerce de véhicules d'occasion | +0.8% | National, avec une pénétration numérique la plus élevée dans les grandes villes | Court terme (≤ 2 ans) |

| Localisation des outils de service pour les groupes motopropulseurs électrifiés | +0.7% | Région orientale en cœur, débordement vers les régions centrale et occidentale | Long terme (≥ 4 ans) |

| Fatigue accélérée des composants en climat désertique | +0.6% | National, plus sévère dans les régions nord et centrale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement moyen croissant du parc de véhicules

Les dynamiques de vieillissement du parc remodèlent les schémas de demande de réparation alors que la vague d'importations de véhicules en Arabie Saoudite crée un effet de vague d'entretien. Le Royaume a importé plus d'un million de véhicules au cours des 15 mois précédant mars 2024, pour une valeur de 83 milliards SAR (22,1 milliards USD), cet afflux entrant désormais dans des phases de cycle de vie à forte intensité de service[1]"L'Arabie Saoudite importe plus d'un million de véhicules en 15 mois," Arab News, arabnews.com.. Les services de détailing professionnel seuls peuvent augmenter la valeur de revente de 5 à 15 %, tandis que les réparations mineures de carrosserie coûtent en moyenne 300 à 800 SAR et le remplacement de pneus environ 1 200 SAR par jeu, indiquant un potentiel de revenus après-vente substantiel[2]Abdul Rahman, "Comment vendre une voiture en Arabie Saoudite : le guide du vendeur avisé 2025," icartea.com.. La convergence des parcs de véhicules à moteur thermique vieillissants avec l'adoption émergente des véhicules électriques crée un paysage de service bifurqué où l'expertise mécanique traditionnelle doit coexister avec les compétences électriques haute tension. Cette tendance bénéficie particulièrement aux ateliers de réparation locaux qui peuvent offrir des solutions rentables pour l'entretien des véhicules plus anciens tout en développant des capacités pour les nouvelles plateformes technologiques.

Déploiement du contrôle technique périodique obligatoire (PTI)

L'Organisation saoudienne des normes, de la métrologie et de la qualité (SASO) a numérisé les processus d'inspection des véhicules via l'application Vehicle Safety, créant une demande systématique de réparations et de remplacements de composants axés sur la conformité. La mise en œuvre du PTI génère des flux de revenus récurrents pour les prestataires de réparation, car les propriétaires de véhicules doivent remédier aux déficiences identifiées pour maintenir la validité de leur immatriculation, la plateforme Absher du ministère de l'Intérieur exigeant une inspection périodique valide pour le renouvellement de l'immatriculation. Le cadre réglementaire crée des cycles de demande prévisibles qui favorisent les prestataires de services établis disposant de capacités d'inspection certifiées et de systèmes de gestion des stocks de pièces. Les systèmes numériques de réservation et de rapport d'inspection réduisent les frictions administratives tout en améliorant la transparence, ce qui pourrait déplacer des parts de marché vers les prestataires capables de démontrer des antécédents de conformité et des délais d'exécution rapides. Cette standardisation réglementaire crée également des barrières pour les opérateurs de réparation informels qui manquent d'infrastructure de certification, accélérant la consolidation du marché vers des réseaux de services conformes.

Programmes de garantie prolongée soutenus par les constructeurs (OEM)

Les stratégies d'extension de garantie des constructeurs remodèlent la dynamique concurrentielle alors que les OEM exploitent les revenus de service pour compenser la pression sur les marges liée aux exigences d'assemblage local et à la concurrence des importations. Les programmes de garantie prolongée créent une demande de service captive tout en établissant des références de qualité que les opérateurs indépendants doivent atteindre pour conserver leurs parts de marché. Le développement du Cluster automobile King Salman accueillera les sièges sociaux et les installations de fabrication des OEM pour les coentreprises CEER, Lucid et Hyundai, créant des écosystèmes de service intégrés combinant fabrication, approvisionnement en pièces et exécution des garanties. Cette tendance à la localisation permet aux OEM de proposer des conditions de garantie plus compétitives tout en développant la densité du réseau de services, notamment dans la région orientale où se concentre l'activité industrielle automobile. Les prestataires de réparation indépendants subissent une pression pour atteindre les normes de certification OEM ou risquent de perdre l'accès au marché à mesure que la couverture de garantie s'étend à toutes les catégories de véhicules et prolonge les intervalles de service.

Croissance des plateformes de commerce de véhicules d'occasion

Les places de marché numériques transforment la gestion du cycle de vie des véhicules et créent de nouveaux schémas de demande de réparation, les plateformes telles que Syarah, Hatla2ee et Haraj Motors facilitant des cycles de rotation rapide des véhicules. La plateforme saoudienne de Hatla2ee affiche une profondeur d'inventaire substantielle avec Toyota en tête à 152 annonces, suivi de Hyundai à 70 et Mercedes à 41[3],"hatla2ee," ksa.hatla2ee.com. indiquant une circulation active sur le marché secondaire. Les processus numériques de transfert de propriété sont désormais finalisés en 48 heures grâce à l'intégration d'Absher, accélérant la circulation des véhicules et créant des opportunités plus fréquentes de préparation avant vente pour les prestataires de réparation. La transparence des prix et les évaluations de l'état des véhicules pilotées par les plateformes incitent les vendeurs à investir dans des améliorations esthétiques et mécaniques, générant une demande constante pour les travaux de carrosserie mineurs, les diagnostics et les services de remise en état. L'évolution vers les outils d'évaluation numérique et les systèmes de devis instantanés crée une efficacité de marché qui récompense les prestataires de réparation capables de fournir des améliorations rapides et rentables maximisant les valeurs de revente.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de techniciens maîtres certifiés | -1.1% | National, plus aigu dans les régions nord et sud | Moyen terme (2 à 4 ans) |

| Chaîne d'approvisionnement en pièces de rechange fragmentée | -0.8% | National, avec une concentration du marché gris dans les régions frontalières | Court terme (≤ 2 ans) |

| Popularité croissante de la mobilité par abonnement | -0.7% | Régions centrale et occidentale, concentration urbaine | Long terme (≥ 4 ans) |

| Afflux de pièces du marché gris en provenance des États voisins du CCG | -0.6% | Région orientale et zones frontalières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de techniciens maîtres certifiés

Les défis liés au développement de la main-d'œuvre freinent l'expansion du marché, car la transition vers les groupes motopropulseurs électrifiés exige des compétences spécialisées que l'infrastructure de formation existante ne peut pas fournir rapidement. La Corporation de formation technique et professionnelle (TVTC) propose des programmes automobiles fondamentaux, mais les certifications spécifiques aux véhicules électriques pour les systèmes haute tension, la gestion thermique des batteries et les diagnostics logiciels restent limitées. Les exigences du Programme de vérification des compétences (SVP) affectent la mobilité des techniciens étrangers, réduisant potentiellement l'afflux de spécialistes expérimentés en véhicules électriques provenant de marchés disposant de programmes d'électrification matures. Les initiatives de développement des capacités humaines de Vision 2030 mettent l'accent sur les technologies automobiles numériques et la formation à l'entretien des véhicules électriques, mais les délais de mise en œuvre sont en retard par rapport à l'accélération de la demande du marché. Ce déficit de compétences affecte particulièrement les petits opérateurs de réparation qui manquent de ressources pour des programmes de formation spécialisés, créant des avantages concurrentiels pour les réseaux de services plus importants disposant de capacités de formation dédiées.

Chaîne d'approvisionnement en pièces de rechange fragmentée

La fragmentation de la chaîne d'approvisionnement compromet la qualité du service et crée des risques de sécurité, car des composants contrefaits s'infiltrent dans les réseaux de réparation via des systèmes de vérification inadéquats. L'Arabie Saoudite représente environ 3,3 % du commerce mondial de contrefaçon, les pièces automobiles constituant une catégorie fréquemment contrefaite qui présente des risques de sécurité significatifs. Les douanes saoudiennes ont détruit plus de 2 millions de marchandises contrefaites en 2020, dont des filtres automobiles, mais des lacunes dans l'application persistent, notamment pour les envois en petits colis et l'assemblage de composants transfrontaliers. L'étude de cartographie des contrefaçons 2025 de l'OCDE identifie les pièces de rechange automobiles comme de plus en plus ciblées via les places de marché en ligne et les canaux postaux de petits colis, avec des valeurs moyennes de pièces contrefaites dépassant 300 USD en raison de la contrefaçon de composants plus complexes. La mise en œuvre par le Groupe Balubaid de systèmes ERP intégrés avec visibilité des stocks en temps réel et contrôles de qualité automatisés démontre comment les solutions technologiques peuvent relever les défis d'intégrité de la chaîne d'approvisionnement, bien que l'adoption reste inégale parmi les opérateurs plus petits. Les cadres de conformité réglementaire dans le cadre des exigences de facturation électronique ZATCA améliorent la traçabilité, mais les limites de capacité d'application permettent à l'infiltration du marché gris de persister.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par domaine de service : les groupes motopropulseurs électrifiés font évoluer le marché

L'émergence des pièces mécaniques et électriques automobiles comme segment le plus important (36,07 % de part de marché en 2024) et catégorie à la croissance la plus rapide (CAGR de 18,94 % 2025-2030) reflète le pivot stratégique de l'Arabie Saoudite vers la fabrication et l'adoption de véhicules électriques dans le cadre des initiatives Vision 2030. L'établissement de CEER en tant que premier fabricant national de véhicules électriques du Royaume, combiné aux opérations d'assemblage local de Lucid dans la ville économique King Abdullah, crée une demande concentrée pour des équipements de diagnostic spécialisés, des systèmes de gestion de batteries et des protocoles de sécurité haute tension. Les pièces mécaniques et électriques automobiles traditionnelles maintiennent une présence substantielle sur le marché mais font face à une pression sur les marges à mesure que la complexité des réparations évolue vers des diagnostics pilotés par logiciel et des systèmes de gestion thermique.

L'installation de fabrication de pneus de 550 millions USD du PIF et de Pirelli signale des efforts de localisation de la chaîne d'approvisionnement qui remodèleront la disponibilité des pièces et la dynamique des prix dans toutes les catégories de services. Les services de remplacement de vitrage font face à des perturbations liées à l'intégration des systèmes d'aide à la conduite avancés (ADAS) qui nécessitent des équipements de calibrage spécialisés et des techniciens certifiés, créant des barrières pour les opérateurs plus petits. La catégorie « Autres » englobe des domaines de service émergents, notamment les mises à jour logicielles, les diagnostics à distance et la maintenance de cybersécurité, que les cadres de segmentation traditionnels peinent à saisir mais qui représentent un potentiel de revenus futur significatif.

Par prestataire de services : les opérateurs locaux naviguent dans les pressions de consolidation

Les ateliers de réparation locaux détiennent 48,21 % de part de marché en 2024 tout en maintenant une croissance de 12,38 % jusqu'en 2030, démontrant leur résilience malgré l'intensification de la concurrence des réseaux de franchise et de l'expansion des services soutenus par les OEM. Leurs avantages concurrentiels sont centrés sur la flexibilité des coûts, la proximité géographique et la profondeur des relations clients, bien que ces avantages soient menacés par les exigences de conformité réglementaire qui favorisent les opérateurs plus grands et certifiés disposant de processus standardisés et de systèmes de qualité.

L'expansion d'AUTOFIX dans le cadre du Bahwan International Group illustre comment les conglomérats régionaux consolident les marchés de services fragmentés grâce à des offres de services multi-marques et des systèmes opérationnels standardisés. La présence de l'entreprise à Riyad et Dammam, avec des plans d'expansion, démontre comment les stratégies de consolidation réussies combinent couverture géographique et standardisation des services. L'acquisition par Petromin de SpareIt, une plateforme de technologie automobile indienne, signale des initiatives de transformation numérique qui permettent aux prestataires de services traditionnels de concurrencer les entrants axés sur la technologie grâce à un engagement client amélioré et une efficacité opérationnelle.

Par type de véhicule : les voitures particulières électriques remodèlent la demande de services

Les voitures particulières dominent la segmentation par type de véhicule avec 52,09 % de part de marché en 2024 et mènent les projections de croissance à un CAGR de 23,11 % jusqu'en 2030, reflétant la stratégie d'adoption accélérée des véhicules électriques du Royaume et les initiatives de localisation de la fabrication. L'expansion de ce segment crée des changements fondamentaux dans les exigences de service, passant de l'entretien traditionnel des groupes motopropulseurs vers les diagnostics de batteries, la maintenance des systèmes de recharge et les capacités de mise à jour logicielle qui nécessitent des équipements et une formation spécialisés.

Les bus et autocars sont transformés par les initiatives d'électrification des transports publics à Riyad et dans d'autres grandes villes, créant une demande de service spécialisée pour les opérateurs de flottes et les autorités municipales. L'évolution vers les voitures particulières électriques stimule également des opportunités de services auxiliaires, notamment l'installation de bornes de recharge à domicile, le recyclage des batteries et le traitement des véhicules en fin de vie, que les cadres de réparation traditionnels ne saisissent pas adéquatement.

Par canal : la transformation numérique accélère l'accès au marché

Les canaux en ligne captent 89,12 % de part de marché en 2024 avec une croissance de 19,52 % jusqu'en 2030, démontrant comment les plateformes numériques remodèlent l'acquisition de clients, la réservation de services et l'approvisionnement en pièces sur un marché historiquement dominé par les interactions physiques. Cette domination numérique reflète des schémas d'adoption plus larges du commerce électronique et les préférences des consommateurs pour la transparence des prix, la planification des services et le suivi de l'avancement que les canaux hors ligne traditionnels peinent à égaler.

Les canaux hors ligne maintiennent leur pertinence pour les diagnostics complexes, les réparations spécialisées et les segments de clientèle qui préfèrent l'interaction directe, mais leur part de marché de 10,88 % reflète une influence déclinante dans l'acquisition de clients et le traitement des transactions. L'intégration par le Groupe Balubaid des systèmes ERP Odoo avec les plateformes de commerce électronique Magento démontre comment les opérateurs performants relient les capacités en ligne et hors ligne grâce à une gestion unifiée des stocks, des systèmes de gestion de la relation client et un traitement des commandes multicanal.

Analyse géographique

La prédominance de la région orientale est ancrée dans son double rôle de porte d'entrée des importations et de cœur industriel. Le port King Abdul Aziz achemine les véhicules vers les centres d'inspection avant livraison, assurant une demande de service immédiate avant que les unités n'atteignent les showrooms. Le Cluster automobile King Salman intensifiera la spécialisation régionale en regroupant l'emboutissage, l'assemblage et l'entreposage des pièces de service, réduisant les délais pour les réparations sous garantie. Les prestataires de la région occidentale s'occupent des marques de luxe dont les propriétaires exigent des travaux validés par le tampon OEM, soutenant une réalisation de taux de main-d'œuvre plus élevés. Les ateliers de la région centrale bénéficient de contrats de flottes gouvernementales où les calendriers de maintenance préventive sont rigoureusement appliqués, garantissant des volumes de base.

Le potentiel de la région nord réside dans le commerce transfrontalier avec la Jordanie, nécessitant une logistique de pièces robuste pour répondre aux attentes de délais d'exécution rapides. La région sud, caractérisée par des populations dispersées, s'appuie sur des camionnettes de service mobile et des dépôts de pièces en étoile pour maintenir les niveaux de service malgré une densité de véhicules plus faible.

Paysage concurrentiel

Plus de 650 entités agréées servent le marché de la réparation de véhicules en Arabie Saoudite, mais les cinq premières détiennent moins de 30 % du chiffre d'affaires combiné, confirmant une structure fragmentée. Abdul Latif Jameel Motors, Petromin et Al Jomaih Automotive disposent de réseaux nationaux, mais les ateliers locaux comblent des niches géographiques et tarifaires. Les mouvements stratégiques sont centrés sur la numérisation, la montée en compétences des techniciens et l'intégration verticale. AUTOFIX a déployé des formats de service rapide dans les centres commerciaux de Riyad pour capter les consommateurs contraints par le temps. Les OEM regroupent de plus en plus les abonnements aux données des véhicules connectés avec les plans de maintenance, déplaçant la création de valeur vers le logiciel.

Les opportunités inexploitées comprennent la remise à neuf des batteries haute tension, les centres de calibrage ADAS et le recyclage des pièces dans une économie circulaire. L'accent réglementaire sur la suppression des contrefaçons favorise les acteurs capables de démontrer la provenance des pièces via des systèmes de chaîne de blocs ou de codes QR. Les assureurs tels que Najm orientent les réparations de collision vers des ateliers certifiés, créant des volumes que les garages hors réseau peinent à atteindre.

Leaders du secteur de la réparation de véhicules en Arabie Saoudite

Abdul Latif Jameel Motors

Petromin

Al Jomaih Automotive

Al-Jazirah Vehicles Agencies

SAMACO Automotive

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : les ventes de véhicules légers neufs en Arabie Saoudite ont atteint 72 388 unités en février 2025, en hausse de 14 % en glissement annuel, avec des ventes cumulées de janvier à février de 140 311 unités en croissance de 10,9 % annuellement. La croissance soutenue des ventes de véhicules crée une base installée en expansion pour la future demande de services d'entretien et de réparation dans toutes les catégories de véhicules.

- Septembre 2024 : Merak Capital a investi 310,8 millions SAR (82,8 millions USD) dans SHIFT, une plateforme de mobilité basée à Djeddah opérant dans 57 villes saoudiennes avec plus de 12 000 véhicules. L'investissement soutient l'expansion axée sur la technologie des services d'autopartage, de chauffeur et de logistique qui créent de nouveaux schémas de demande d'entretien et de services de flotte alignés sur les objectifs de mobilité de Vision 2030.

Périmètre du rapport sur le marché de la réparation de véhicules en Arabie Saoudite

| Carrosserie automobile |

| Pièces mécaniques et électriques automobiles |

| Roues et pneus |

| Pièces intérieures |

| Vitrage |

| Autres |

| Constructeurs automobiles |

| Réparations générales en franchise |

| Ateliers de réparation locaux |

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Véhicules commerciaux |

| Bus et autocars |

| Hors ligne |

| En ligne |

| Région centrale (Riyad, Qassim) |

| Région occidentale (La Mecque, Médine) |

| Région orientale (Dammam, Khobar) |

| Région nord (Tabuk, Al-Jouf) |

| Région sud (Asir, Jazan, Najran) |

| Par domaine de service | Carrosserie automobile |

| Pièces mécaniques et électriques automobiles | |

| Roues et pneus | |

| Pièces intérieures | |

| Vitrage | |

| Autres | |

| Par prestataire de services | Constructeurs automobiles |

| Réparations générales en franchise | |

| Ateliers de réparation locaux | |

| Par type de véhicule | Deux-roues |

| Trois-roues | |

| Voitures particulières | |

| Véhicules commerciaux | |

| Bus et autocars | |

| Par canal | Hors ligne |

| En ligne | |

| Par géographie | Région centrale (Riyad, Qassim) |

| Région occidentale (La Mecque, Médine) | |

| Région orientale (Dammam, Khobar) | |

| Région nord (Tabuk, Al-Jouf) | |

| Région sud (Asir, Jazan, Najran) |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la réparation de véhicules en Arabie Saoudite en 2025 ?

Le marché s'élève à 1,36 milliard USD en 2025 avec un CAGR prévu de 6,38 % jusqu'en 2030.

Quel domaine de service génère le plus de revenus ?

Les groupes motopropulseurs électrifiés contribuent à 36,07 % des revenus de 2024 et connaissent la croissance la plus rapide.

Quelle est la part des canaux en ligne ?

Les plateformes numériques représentent 89,12 % des réservations et des ventes de pièces en 2024.

Pourquoi la région orientale est-elle dominante ?

Son infrastructure portuaire, ses flottes industrielles et sa proximité avec les usines OEM émergentes lui confèrent une part de marché de 32,18 %.

Quel est le principal frein auquel font face les prestataires de réparation ?

Une pénurie de techniciens maîtres certifiés limite les capacités, notamment pour les systèmes de véhicules électriques.

Quel type de véhicule offre les meilleures perspectives de croissance ?

Les voitures particulières électriques, en expansion à un CAGR projeté de 23,11 % jusqu'en 2030, créeront la demande de service incrémentale la plus élevée.

Dernière mise à jour de la page le: