Taille et part du marché des voitures d'occasion en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

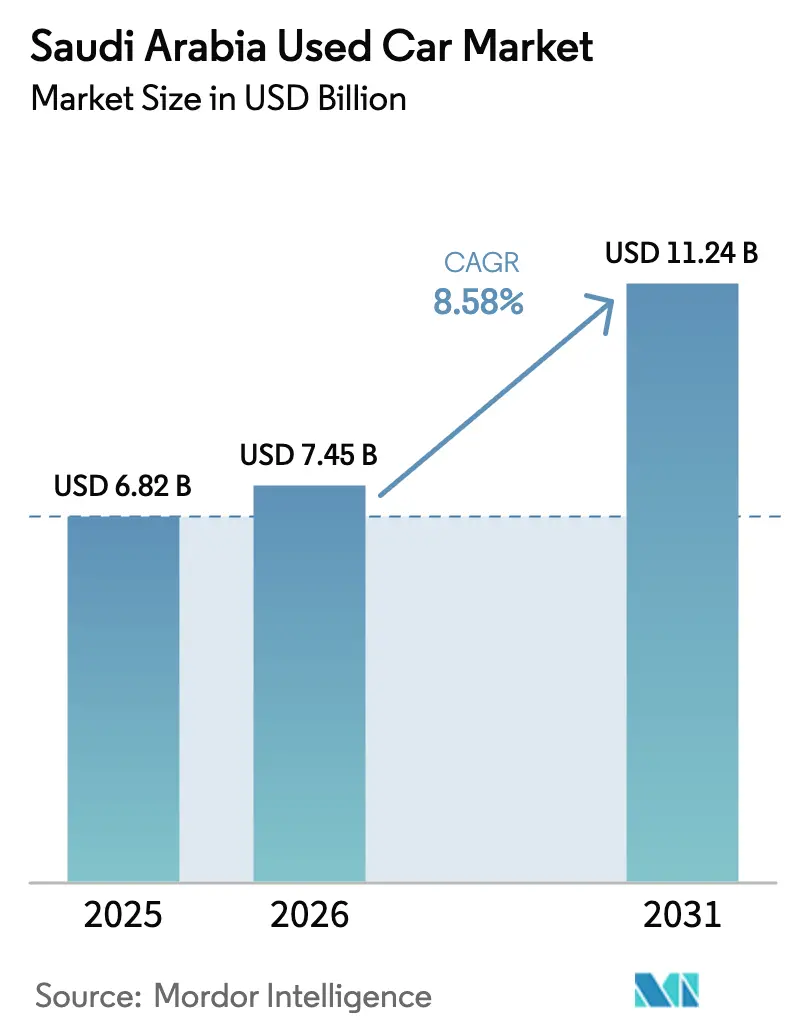

| Taille du marché de l'année de base (2025) | 6.82 Milliards de dollars |

| Taille du Marché (2026) | 7.45 Milliards de dollars |

| Taille du Marché (2031) | 11.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.58% CAGR |

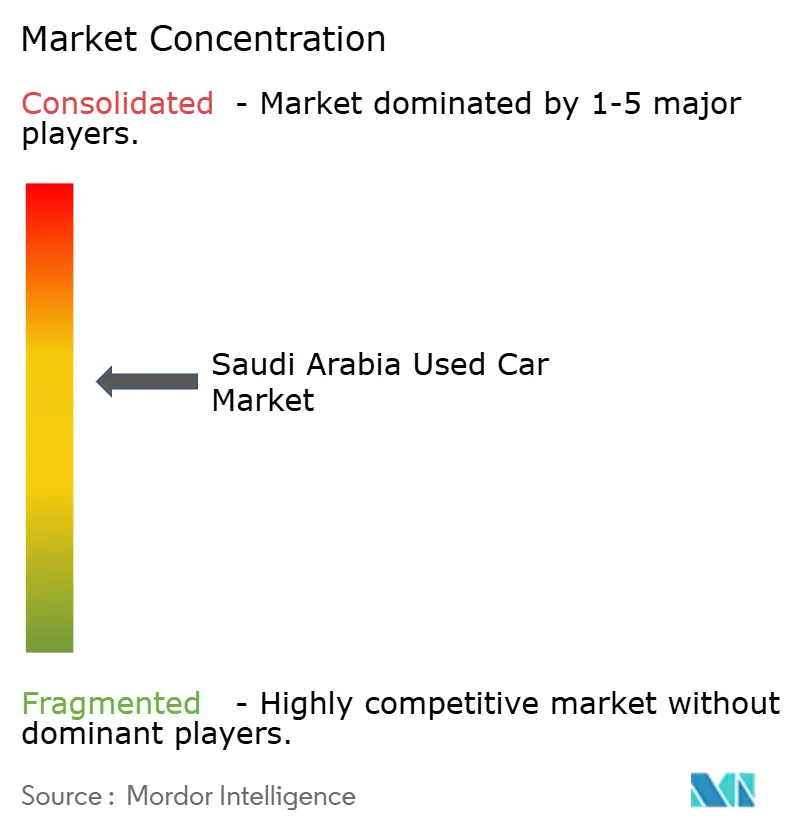

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion en Arabie Saoudite par Mordor Intelligence

La taille du marché des voitures d'occasion en Arabie Saoudite devrait passer de 6,82 milliards USD en 2025 à 7,45 milliards USD en 2026 et devrait atteindre 11,24 milliards USD d'ici 2031, enregistrant un TCAC de 8,58 % sur la période de prévision (2026-2031). La forte croissance démographique, le durcissement des règles d'importation et l'assurance tous risques obligatoire poussent de nombreux ménages vers des véhicules d'occasion certifiés qui associent garanties et rapports d'inspection. Les plateformes en ligne raccourcissent les cycles de mise en vente et améliorent la transparence des prix, tandis que les chauffeurs de covoiturage et les navetteurs liés au métro maintiennent une demande soutenue pour les berlines ordinaires et les SUV compacts. Les familles nombreuses se tournent vers les véhicules utilitaires sport offrant une troisième rangée de sièges et des systèmes de climatisation résistants à la chaleur, et cette préférence élargit les primes de revente pour les modèles disposant d'un historique d'entretien complet. L'économie de carburant favorise encore les moteurs à essence ; cependant, le déploiement progressif des bornes de recharge et la formation des techniciens commencent à soutenir un marché de revente de véhicules électriques à batterie, encore modeste mais en expansion. L'intensité concurrentielle reste élevée car les lots en bord de route nécessitent peu de capital, mais les économies d'échelle profitent aux vendeurs organisés qui intègrent financement, garantie et logistique dans un flux de transaction unique.

Principaux enseignements du rapport

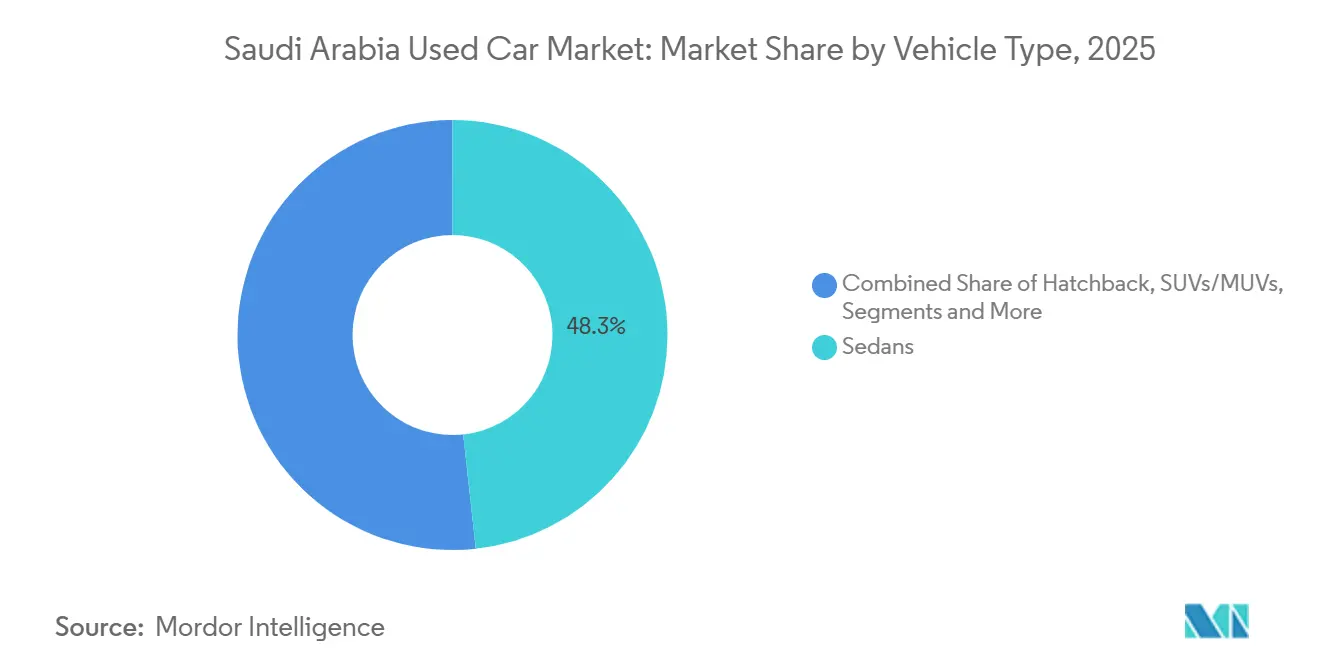

- Par type de véhicule, les berlines ont dominé la part du marché des voitures d'occasion en Arabie Saoudite en 2025, avec 48,28 %, tandis que les véhicules utilitaires sport devraient se développer à un TCAC de 10,16 % jusqu'en 2031.

- Par type de carburant, les motorisations à essence représentaient 90,16 % de la part du marché des voitures d'occasion en Arabie Saoudite en 2025, et les véhicules électriques à batterie devraient enregistrer la croissance la plus rapide, avec un TCAC de 16,24 %, jusqu'en 2031.

- Par âge du véhicule, la tranche trois à cinq ans a capté 39,42 % de la part du marché des voitures d'occasion en Arabie Saoudite en 2025, tandis que le stock de moins de trois ans croît à un TCAC de 11,91 % sur le même horizon.

- Par tranche de kilométrage, les unités affichant 40 000–80 000 kilomètres détenaient 35,32 % de la part du marché des voitures d'occasion en Arabie Saoudite en 2025, et le groupe de moins de 40 000 kilomètres devrait croître à un TCAC de 9,63 % jusqu'en 2031.

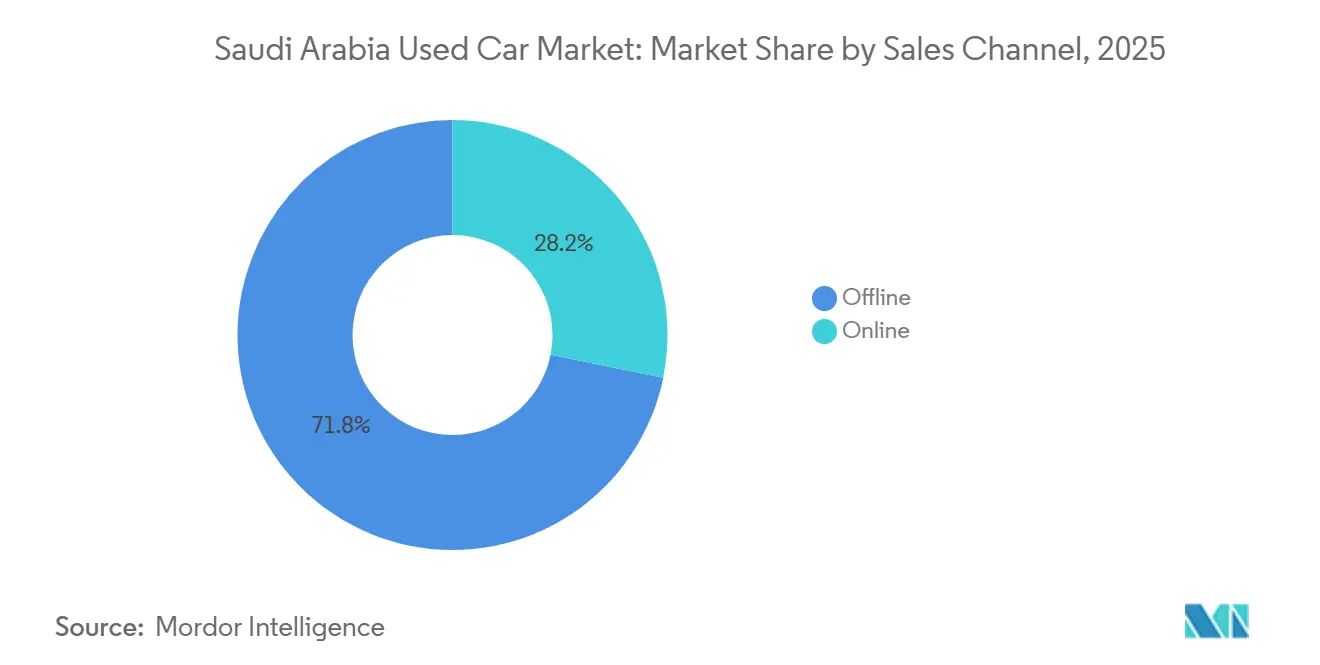

- Par canal de vente, les concessionnaires hors ligne représentaient 71,82 % de la part du marché des voitures d'occasion en Arabie Saoudite en 2025, tandis que les plateformes en ligne devraient croître à un TCAC de 13,61 % jusqu'en 2031.

- Par type de vendeur, les acteurs non organisés représentaient 59,31 % de la part du marché des voitures d'occasion en Arabie Saoudite en 2025, tandis que les vendeurs organisés devraient se développer à un TCAC de 14,2 % jusqu'en 2031.

- Par région, la région Ouest a dominé avec 34,43 % de la part du marché des voitures d'occasion en Arabie Saoudite en 2025, tandis que la région Centrale devrait afficher la croissance la plus rapide, avec un TCAC de 9,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des voitures d'occasion en Arabie Saoudite

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Adoption numérique stimulant les ventes en ligne | +2.4% | National, porté par Riyad et Djeddah, en expansion vers les villes secondaires | Court terme (≤ 2 ans) |

| Demande de véhicules d'occasion certifiés issue des programmes de confiance | +2.1% | National, plus fort dans les centres urbains (Riyad, Djeddah, Dammam) | Moyen terme (2–4 ans) |

| Hausse des coûts d'assurance orientant les achats vers l'occasion | +1.8% | National, avec concentration dans les régions Centrale et Ouest | Moyen terme (2–4 ans) |

| Extension du métro de Riyad stimulant la demande automobile | +1.3% | Région Centrale, avec des retombées sur la province Est | Court terme (≤ 2 ans) |

| Incitations à la mise à la casse ajoutant des berlines au parc de revente | +0.6% | Régions Centrale et Ouest, concentrées à Riyad, Djeddah et La Mecque | Long terme (≥ 4 ans) |

| Rapatriements d'expatriés créant des pics d'offre saisonniers | +0.5% | National, avec des pics dans la région Est (secteur pétrolier) et la région Ouest (pôles commerciaux) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les plateformes numériques réduisent les frictions transactionnelles et augmentent la part en ligne

Les centres de remise en état, traitant des milliers de véhicules chaque année, atteignent désormais les vitesses du commerce électronique en salle d'exposition. Grâce aux fenêtres de retour et aux moteurs de tarification pilotés par l'intelligence artificielle, ces centres révolutionnent le paysage de la vente de véhicules. Les créneaux d'inspection le jour même, le financement intégré à l'application et les devis d'assurance instantanés ont considérablement réduit le cycle de négociation habituel. La part des ventes de véhicules en ligne connaît une croissance régulière, portée par l'adoption de la facturation électronique et la conformité à la TVA. Par ailleurs, des rapports d'état transparents et des garanties standardisées attirent avec succès les acheteurs sensibles aux prix, les détournant des marchés informels en bord de route vers des circuits commerciaux plus formels.

Les programmes de véhicules d'occasion certifiés renforcent la confiance après la période de garantie

Les équipementiers déploient des programmes d'inspection multipoints qui combinent assistance routière et garanties de durées variables. La liste de contrôle complète de Volkswagen et les inspections Approved Plus d'Audi ont redéfini les références du commerce de détail [1]"Détails du programme de véhicules d'occasion certifiés," Volkswagen Moyen-Orient, volkswagen-me.com. Intelligent Choice de Nissan offre une couverture pour une période déterminée, tandis que Hybrid Extra Care de Toyota se concentre sur les préoccupations liées aux batteries pour ses modèles électrifiés. Land Rover, cherchant à attirer les acheteurs de SUV haut de gamme, propose des garanties transférables de longue durée. Les places de marché numériques adoptent ces normes élevées, reconnaissant l'attente croissante des acheteurs pour une assurance de niveau constructeur, même lors d'achats de véhicules d'occasion.

La hausse des primes d'assurance oriente les acheteurs vers le stock de véhicules d'occasion

Les revenus de l'assurance automobile ont connu une croissance significative, portée par la hausse des prix dans tous les segments après que les ratios sinistres-primes ont dépassé les niveaux acceptables [2]"Rapport sur la stabilité financière du secteur des assurances 2025," Banque centrale d'Arabie Saoudite, sama.gov.sa. L'introduction de polices tous risques obligatoires a encore alourdi les primes annuelles pour les acheteurs de voitures neuves. Les ménages à revenus intermédiaires, contraints par des plafonds de franchise, se concentrent désormais sur des berlines et des SUV dans une gamme de prix plus abordable, où les primes sont comparativement plus faibles. Les garanties des véhicules d'occasion certifiés contribuent à atténuer les préoccupations d'entretien, rendant ces véhicules attrayants pour les primo-accédants et les chauffeurs de covoiturage. Ce changement de comportement d'achat se reflète dans le nombre croissant de demandes bancaires de prêts pour voitures d'occasion au plafond maximum du ratio prêt/valeur.

L'extension du métro de Riyad stimule la demande de navetteurs dans la région Centrale

La Phase I du métro de Riyad a été inaugurée, avec de nombreuses stations couvrant une distance significative, conçues pour accueillir un grand nombre de passagers quotidiens. Malgré les flux migratoires continus vers la capitale dans le cadre de Vision 2030, un pourcentage notable de résidents se trouvent au-delà d'une distance de marche commode par rapport à ces stations. Cet écart a renforcé la demande de berlines abordables et de SUV compacts, de plus en plus considérés comme indispensables pour les déplacements du premier et du dernier kilomètre. La rotation des stocks pour les concessionnaires de Riyad s'est améliorée, soulignant une absorption rapide du stock certifié. De plus, des formules de financement adaptées aux chauffeurs de covoiturage ont encore stimulé les ventes dans la gamme de prix abordable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact en points sur le TCAC du marché | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Ratios prêt/valeur restrictifs limitant les prêts pour voitures d'occasion | -1.2% | National, aigu pour les ménages gagnant moins de 15 000 SAR par mois | Moyen terme (2–4 ans) |

| Climat rigoureux accélérant la dépréciation des véhicules | -0.7% | National, plus sévère dans la région Centrale (Riyad) et les provinces intérieures | Long terme (≥ 4 ans) |

| Règles d'importation réduisant l'offre de véhicules de marché gris récupérés | -0.9% | National, impact le plus fort sur les segments des voitures de luxe et de sport dans les régions Est et Ouest | Long terme (≥ 4 ans) |

| Manque de techniciens en véhicules électriques fragilisant la confiance à la revente | -0.4% | National, concentré dans les centres urbains avec adoption des véhicules électriques (Riyad, Djeddah, Dammam) | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Des règles restrictives de ratio prêt/valeur freinent les achats dans le segment intermédiaire

La Banque centrale d'Arabie Saoudite limite la durée des prêts automobiles à cinq ans et plafonne les déductions sur salaire à un tiers du revenu brut, réduisant la marge de crédit pour les familles gagnant moins de 15 000 SAR par mois. Les banques financent généralement un pourcentage plus faible du prix d'une voiture d'occasion par rapport aux véhicules neufs, tandis que les taux d'intérêt restent relativement élevés. Combinées à des coûts d'assurance tous risques plus élevés, ces dépenses mensuelles découragent les acheteurs potentiels ou les amènent à opter pour des modèles plus anciens et plus risqués. En conséquence, le financement automobile représente une faible part des portefeuilles de prêts non hypothécaires, les prêteurs restant prudents en raison des préoccupations liées aux fluctuations des valeurs résiduelles.

Le durcissement des règles d'importation réduit l'offre de marché gris de voitures de luxe et de sport

Des réglementations récentes interdisent l'importation de véhicules anciens et prohibent les conversions en conduite à gauche ainsi que les titres de véhicules accidentés. Les véhicules non conformes font l'objet de pénalités significatives basées sur leur valeur estimée. Ces mesures ont effectivement fermé un canal qui approvisionnait auparavant en berlines allemandes à prix réduit et en voitures de performance japonaises en provenance des Émirats arabes unis. En conséquence, les acheteurs aisés se tournent désormais vers les programmes de concessionnaires agréés, qui s'accompagnent de prix premium. Pendant ce temps, les plateformes réorientent leur attention vers les SUV et berlines du marché intermédiaire, malgré des marges bénéficiaires plus étroites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : l'élan des SUV ajoute du volume en dehors du cœur traditionnel des berlines

Les berlines représentaient 48,28 % des ventes de 2025 sur le marché des voitures d'occasion en Arabie Saoudite, reflétant le vaste parc installé de modèles japonais et coréens de taille intermédiaire qui entrent dans la tranche de revente de trois à cinq ans. Les véhicules utilitaires sport et les véhicules multi-usages se développent à un TCAC de 10,16 % jusqu'en 2031, les familles recherchant de l'espace en cabine, une troisième rangée de sièges et des systèmes de climatisation conçus pour la chaleur du désert. Dans le CCG, les SUV équipés de systèmes de refroidissement spécialisés sont valorisés plus haut que les berlines d'âge et de kilométrage similaires. Avec l'introduction de nouveaux modèles de SUV performants, dont plusieurs issus de la prochaine gamme de Toyota, le stock certifié devrait augmenter. Les concessionnaires notent que les SUV se vendent à un rythme plus rapide que la moyenne globale du marché.

Cette tendance s'aligne sur la hausse du niveau de vie, la croissance du logement en banlieue et les inondations périodiques dans les villes côtières, qui favorisent les véhicules à garde au sol plus élevée. Si des défis en matière d'économie de carburant existent, ils sont atténués par les faibles prix intérieurs de l'essence et la disponibilité d'options hybrides améliorées. Les voitures de sport de luxe perdent des parts de marché en raison des restrictions sur les importations de véhicules accidentés et les conversions en conduite à gauche. Pendant ce temps, les berlines compactes, préférées principalement par les expatriés pour la commodité du stationnement urbain, restent un choix de niche. Alors que la composition du parc se déplace de plus en plus vers des profils à toit surélevé, les SUV devraient dominer le marché des voitures d'occasion en Arabie Saoudite dans les années à venir.

Par type de carburant : l'essence domine tandis que les premiers signaux des véhicules électriques se renforcent

Les moteurs à essence représentaient 90,16 % de la part du marché des voitures d'occasion en Arabie Saoudite en 2025, soulignant des décennies de dépendance à la technologie à combustion interne et un réseau de ravitaillement couvrant même les petites villes. Les volumes de revente de véhicules électriques à batterie sont actuellement faibles, mais devraient progresser à un TCAC de 16,24 % jusqu'en 2031, à mesure que les points de recharge augmentent et que la formation des techniciens s'étend. Alors que les voitures particulières diesel disparaissent progressivement, les hybrides sont apparus comme une alternative viable, soutenus par des programmes de garantie protégeant les composants clés de la batterie.

Néanmoins, des défis subsistent : les chargeurs publics sont limités et principalement concentrés dans les grandes villes, telles que Riyad, Djeddah et Dammam, créant des disparités dans les prix des véhicules électriques d'occasion dans les villes plus petites. La Société de formation technique et professionnelle dispose actuellement d'un nombre limité de mécaniciens certifiés en véhicules électriques. Cependant, son nouveau programme de diplôme, en partenariat avec Lucid et KAUST, vise à remédier à cette pénurie. De plus, la production nationale sous la marque CEER devrait étendre ses réseaux de service et améliorer la transférabilité des garanties de batterie. Ces développements sont susceptibles de stimuler les valeurs résiduelles et de favoriser une confiance à long terme dans le marché des voitures d'occasion en Arabie Saoudite.

Par âge du véhicule : la tranche de trois à cinq ans équilibre prix et garantie

Les unités âgées de trois à cinq ans ont capté 39,42 % de la part du marché des voitures d'occasion en Arabie Saoudite en 2025, offrant des remises de 35 % à 45 % par rapport aux prix catalogue des voitures neuves tout en conservant souvent des garanties d'usine partielles. Le stock de moins de trois ans progresse le plus rapidement à un TCAC de 11,91 % jusqu'en 2031, porté par les retours de location et les rachats des équipementiers qui alimentent les circuits certifiés. Les segments de plus de cinq ans attirent les ménages sensibles au budget et les chauffeurs de covoiturage prêts à assumer un risque d'entretien plus élevé. La chaleur ambiante extrême accélère la dépréciation, faisant de l'entretien documenté du système de refroidissement un facteur de différenciation décisif.

Les maturités réglementaires des prêts s'alignent parfaitement sur la durée de vie économique des voitures, permettant aux banques de rester dans des limites sûres de récupération de valeur. Les véhicules du CCG, équipés de radiateurs améliorés et de joints résistants à la chaleur, conservent un avantage concurrentiel par rapport à leurs homologues d'importation parallèle. Ces dynamiques positionnent les unités d'âge intermédiaire comme les moteurs de volume fondamentaux du marché des voitures d'occasion en Arabie Saoudite, une tendance qui devrait persister jusqu'à la fin de la décennie.

Par tranche de kilométrage : les habitudes de conduite urbaine se concentrent sur 40 000–80 000 kilomètres

Les relevés kilométriques entre 40 000 et 80 000 kilomètres couvraient 35,32 % de la part du marché des voitures d'occasion en Arabie Saoudite en 2025, correspondant à trois à cinq ans de navettes métropolitaines à environ 13 000 kilomètres par an. Le groupe de moins de 40 000 kilomètres devrait progresser à un TCAC de 9,63 % jusqu'en 2031. L'offre de véhicules à faible kilométrage s'élargit à mesure que les flottes d'entreprise renouvellent leurs véhicules plus tôt, tandis que la tranche 80 000–120 000 kilomètres sert de remplacement pour les taxis et les acheteurs ruraux.

La vérification du kilométrage reste un défi car le royaume ne dispose pas d'une base de données centralisée des historiques. La fraude au compteur kilométrique persiste dans les lots informels malgré les réglementations SASO. Les vendeurs numériques y répondent par des téléchargements de dossiers d'entretien chiffrés et des audits électroniques du compteur kilométrique, une couche de transparence qui justifie leur prime de prix. Le marché des voitures d'occasion en Arabie Saoudite constate donc une préférence croissante des consommateurs pour des tranches de kilométrage entièrement traçables, poussant les unités à kilométrage élevé non vérifiées vers des remises plus importantes.

Par canal de vente : les plateformes en ligne grignotent les bastions traditionnels hors ligne

Les points de vente hors ligne détenaient 71,82 % de la part du marché des voitures d'occasion en Arabie Saoudite en 2025, mais cèdent du terrain aux sites de commerce électronique qui intègrent inspection, financement et logistique. Dans le même temps, la plateforme en ligne devrait croître à un TCAC de 13,61 % jusqu'en 2031. Les délais de mise en vente sur les principales plateformes sont passés de 45 jours début 2024 à 30 jours mi-2025, grâce aux évaluations pilotées par l'intelligence artificielle qui ont réduit la marge de négociation des prix. Les centres de logistique inverse remettent désormais les véhicules à un standard industriel unique, répondant aux préoccupations des acheteurs concernant l'intégrité mécanique.

Les showrooms physiques dominent encore les transactions au-dessus de 100 000 SAR, où les essais routiers et les contrôles par des tiers sont incontournables. Pourtant, la facturation électronique obligatoire et la conformité à la TVA dans le cadre de Vision 2030 augmentent les coûts administratifs pour les commerçants informels en bord de route, faisant pencher la dynamique vers les modèles technologiques. Ces tendances indiquent des gains réguliers de part en ligne, susceptibles de porter le canal numérique au-dessus d'un tiers du marché des voitures d'occasion en Arabie Saoudite d'ici 2031.

Par type de vendeur : les acteurs organisés gagnent en confiance grâce aux garanties et à la conformité

Les vendeurs non organisés contrôlaient 59,31 % de la part du marché des voitures d'occasion en Arabie Saoudite en 2025, reflétant de faibles barrières à l'entrée en capital et un système de négociation en espèces. Les structures organisées — lignes certifiées par les équipementiers et places de marché soutenues par des fonds de capital-risque — croissent à un TCAC de 14,2 % jusqu'en 2031, portées par des partenariats bancaires qui privilégient les formulaires d'évaluation standardisés et les historiques d'entretien vérifiés.

Les restrictions à l'importation ont réduit les flux de marché gris, orientant davantage les consommateurs vers les concessionnaires agréés. Les garanties prolongées, la tarification transparente et les garanties de rachat ancrent la confiance des acheteurs, tandis que les vendeurs informels subissent une pression sur les marges car ils fournissent rarement des fenêtres de retour ou des factures de TVA. À mesure que l'application de Vision 2030 se renforce, le groupe organisé est en passe de dépasser 50 % de part du marché des voitures d'occasion en Arabie Saoudite avant la prochaine décennie.

Analyse géographique

La région Ouest, qui abrite Djeddah, La Mecque et Médine, représentait 34,43 % des transactions sur le marché des voitures d'occasion en Arabie Saoudite en 2025. Les mouvements saisonniers de pèlerinage ont conduit les opérateurs de flotte à renouveler berlines et fourgonnettes tous les 3 à 5 ans, alimentant un flux régulier d'unités bien entretenues dans les lots locaux. Mazda exploite huit showrooms à Djeddah, démontrant un réseau de concessionnaires dense qui soutient un marché de revente confiant. Les opérateurs de transport commercial gérant près de 20 000 bus canalisent également des véhicules de soutien vers le marché de l'occasion, assurant un approvisionnement régulier en véhicules à kilométrage élevé pour les acheteurs à budget limité.

La région Centrale, ancrée par Riyad, se développe à un TCAC de 9,46 % jusqu'en 2031, le plus rapide du royaume. Les mégaprojets de Vision 2030 et le métro nouvellement ouvert attirent des migrants qui dépendent encore des voitures particulières pour les déplacements du premier et du dernier kilomètre, car plus d'un tiers des résidents vivent au-delà d'une distance de marche commode des stations. Les programmes de financement d'Abdul Latif Jameel Finance destinés aux chauffeurs de covoiturage renforcent encore la demande de berlines compactes fiables à moins de 50 000 SAR. La rotation des stocks s'établit désormais à 45 jours, cinq jours plus rapide que la moyenne nationale, ce qui soutient une tarification premium pour les modèles populaires.

Le corridor Est, mené par Dammam et Khobar, bénéficie des salaires du secteur pétrolier mais affiche une empreinte de revente plus modeste car les politiques de flotte d'entreprise allongent les périodes de rétention. Les provinces du Sud et du Nord, comme Asir ou Tabuk, sont des marchés émergents en rattrapage où les dépenses d'infrastructure augmentent le revenu disponible, bien que la densité des concessionnaires reste faible. Les restrictions à l'importation ont particulièrement affecté la région Est, qui était autrefois la porte d'entrée des voitures de luxe de marché gris en provenance des Émirats arabes unis, incitant les consommateurs aisés à opter pour des programmes certifiés et atténuant la volatilité de l'offre haut de gamme. Les annonces numériques réduisent les disparités de prix régionales, mais les coûts de transport maintiennent la plupart des transactions inférieures à 30 000 SAR au niveau local, préservant les micro-marchés provinciaux au sein du marché plus large des voitures d'occasion en Arabie Saoudite.

Paysage concurrentiel

Le marché des voitures d'occasion en Arabie Saoudite accueille une gamme diversifiée d'acteurs. Bien que les concessionnaires informels en bord de route et les vendeurs privés dominent, les programmes certifiés d'Abdul Latif Jameel Motors, d'Al-Futtaim Automotive et d'Al-Tayer Motors gagnent rapidement du terrain, portés par des garanties standardisées et des remises en état de niveau constructeur. Les plateformes numériques comme Syarah et Kayishha transforment le marché en intégrant évaluation, financement et logistique dans une expérience mobile fluide, attirant les acheteurs férus de technologie loin des concessions traditionnelles. Ces entités organisées augmentent régulièrement leur part de marché.

Les économies d'échelle bénéficient aux entreprises qui combinent infrastructure physique et stratégies pilotées par les données. Syarah exploite un centre de reconditionnement qui renforce la confiance des clients en proposant des politiques de retour, réduisant l'écart d'assurance entre les achats de voitures neuves et d'occasion [3]"Communiqué de presse d'entreprise : Financement de série C," Syarah, syarah.com. Soutenu par le Fonds d'investissement public, Kayishha étend son réseau de centres d'achat pour répondre aux vendeurs recherchant des transactions rapides et des liquidités immédiates. Pendant ce temps, Dubizzle utilise des algorithmes pilotés par l'intelligence artificielle pour rationaliser les inspections, améliorant l'efficacité et réduisant les coûts opérationnels.

Le marché de revente des véhicules électriques reste sous-développé — un nombre limité de techniciens certifiés en véhicules électriques à l'échelle nationale freine la confiance dans l'après-vente. Les entreprises capables de garantir la santé des batteries et de fournir des garanties transférables sont bien positionnées pour prendre un avantage précoce. De plus, les changements de politique exigeant la facturation électronique et les déclarations de TVA augmentent les coûts de conformité pour les concessionnaires informels, favorisant la consolidation du marché. Cela devrait aboutir à une structure à deux niveaux, avec des plateformes nationales dominant les stocks certifiés à volume élevé et des spécialistes régionaux se concentrant sur les segments sensibles aux prix au sein du marché plus large des voitures d'occasion en Arabie Saoudite.

Leaders du secteur des voitures d'occasion en Arabie Saoudite

Al-Futtaim Automotive (AutoTrust)

Al-Tayer Motors

Al-Nabooda Automobiles

Arabian Auto Agency

YallaMotor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Cartea a lancé un service gratuit de vente de voitures pour les utilisateurs du CCG, offrant une plateforme sécurisée et conviviale pour les annonces de voitures en ligne et la mise en relation avec les acheteurs.

- Septembre 2024 : Syarah, une entreprise basée en Arabie Saoudite, a levé 60 millions USD lors d'un financement de série C, visant à élargir sa place de marché pour les voitures neuves et d'occasion.

- Mai 2024 : Dubizzle Motors a acquis Drive Arabia pour intégrer des outils d'évaluation pilotés par l'intelligence artificielle réduisant les temps d'inspection à moins de 30 minutes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché des voitures d'occasion en Arabie Saoudite comme la valeur de tous les véhicules particuliers précédemment immatriculés, retours de location, retours de flotte, importations et reprises de consommateurs, revendus via des plateformes en ligne ou des concessions physiques au cours de l'année civile.

Exclusions du périmètre : les véhicules déclarés en perte totale par les assureurs ou démontés pour pièces sont exclus de la définition afin de maintenir la comparabilité.

Aperçu de la segmentation

- Type de véhicule

- Berlines compactes

- Berlines

- Véhicules utilitaires sport et véhicules multi-usages

- Voitures de luxe et de sport

- Par type de carburant

- Essence

- Diesel

- Hybride électrique

- Électrique à batterie

- Autre type de carburant (gaz naturel comprimé, gaz de pétrole liquéfié, etc.)

- Par âge du véhicule

- Moins de 3 ans

- 3 à 5 ans

- 6 à 8 ans

- Plus de 8 ans

- Par tranche de kilométrage

- Moins de 40 000 km

- 40 000 à 80 000 km

- 80 000 à 120 000 km

- Plus de 120 000 km

- Par canal de vente

- En ligne

- Hors ligne

- Par type de vendeur

- Organisé

- Non organisé

- Par région

- Centrale (Riyad)

- Ouest (Djeddah, La Mecque, Médine)

- Est (Dammam, Khobar)

- Sud (Asir, Jazan)

- Nord (Tabuk, Hail)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les discussions avec les directeurs de showrooms de Riyad et Djeddah, les responsables produits des plateformes en ligne, les propriétaires de centres d'inspection et les responsables du financement automobile nous permettent de vérifier les cycles de rotation des stocks, les échelles de remise habituelles et les primes émergentes sur les véhicules électriques. Des enquêtes de suivi auprès d'acheteurs récents dans les régions Ouest, Centrale et Est comblent les lacunes de données et affinent les hypothèses sur les tranches d'âge.

Recherche documentaire

Les analystes de Mordor commencent par les immatriculations de l'Autorité générale des statistiques d'Arabie Saoudite, les relevés d'importation de la Zakat et des Douanes, et les données de prêts automobiles de la Banque centrale d'Arabie Saoudite pour dimensionner le parc disponible, puis superposent les prix cités dans le bulletin hebdomadaire des voitures d'occasion du Ministère du Commerce. Des variables macroéconomiques telles que les tendances du PIB par habitant de la Banque mondiale et les mouvements du brut Brent nous aident à évaluer les fluctuations du pouvoir d'achat des consommateurs. Pour affiner les répartitions par segment, nous consultons des sites commerciaux en accès libre tels que Bestsellingcarsblog pour le taux de rotation par modèle, les études d'économie de carburant du KAPSARC pour la composition des groupes motopropulseurs, et des études évaluées par des pairs sur les schémas d'usure en climat désertique ; les dépôts d'entreprises et la presse locale fournissent des références de transactions, tandis que D&B Hoovers fournit des contrôles de revenus de concessionnaires pour une validation ponctuelle. Cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des transferts annuels, des importations et de la mise à la casse pour dériver le stock disponible, qui est ensuite filtré par les taux de rotation observés et les prix de vente moyens. Des agrégations ascendantes sélectives, volumes de concessionnaires échantillonnés multipliés par des prix de vente moyens vérifiés, fournissent un contrôle de vraisemblance. Les indicateurs clés comprennent le ratio de transfert de première propriété, la part en ligne des transactions, les plafonds de ratio prêt/valeur bancaires, la croissance des permis de conduire féminins et la pénétration des véhicules électriques à batterie. Les prévisions utilisent une régression multivariée où la demande en unités est expliquée par le revenu réel des ménages, l'indice des prix à la consommation des voitures neuves et les différentiels de prix du carburant ; l'analyse de scénarios teste les variations des incitations de Vision 2030. Les lacunes de données dans les provinces rurales sont comblées à l'aide de proxies calibrés par tranche de kilométrage.

Validation des données et cycle de mise à jour

Les résultats passent par trois niveaux de révision analytique. Les valeurs aberrantes déclenchent des recontacts avec les répondants, et chaque chiffre est réconcilié avec des signaux indépendants tels que les portefeuilles de prêts bancaires trimestriels. Les rapports sont actualisés annuellement, avec des mises à jour en milieu de cycle après des changements réglementaires ou fiscaux significatifs.

Pourquoi la base de référence de Mordor sur les voitures d'occasion en Arabie Saoudite est fiable

Les valeurs publiées divergent souvent car les études varient en termes de périmètre, d'hypothèses de prix et de calendrier d'actualisation.

Les principaux facteurs d'écart comprennent la prise en compte ou non des importations quasi-neuves, l'annualisation des enchères de flotte, l'agressivité de l'escalade des prix de vente moyens et la fréquence des mises à jour des modèles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,87 milliards USD | ||

| 6,83 milliards USD | Consultance régionale A | exclut les ventes exclusivement en ligne, sous-estime les primes sur les véhicules électriques |

| 10,70 milliards USD | Consultance mondiale B | intègre les rétrocessions de leasing de flotte et les importations de marché gris dans l'univers du commerce de détail |

| 37,91 milliards USD | Revue sectorielle C | agrège des données CCG plus larges et les reventes de véhicules accidentés dans les totaux du Royaume d'Arabie Saoudite |

La comparaison montre comment l'étendue de la définition et la rigueur des données influencent les résultats. En ancrant les chiffres sur des immatriculations vérifiables et des données de concessionnaires en temps réel, Mordor fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des voitures d'occasion en Arabie Saoudite ?

La taille du marché des voitures d'occasion en Arabie Saoudite a atteint 7,45 milliards USD en 2026 et est en passe d'atteindre 11,16 milliards USD d'ici 2031.

Quel segment détient la plus grande part des ventes ?

Les berlines dominent avec 48,28 % du volume de 2025, reflétant le vaste parc installé de voitures particulières de taille intermédiaire.

Quelle région connaît la croissance la plus rapide pour les ventes de voitures d'occasion ?

La région Centrale, menée par Riyad, se développe à un TCAC de 9,46 % grâce à la migration liée au métro et à la demande de covoiturage.

Quel est l'impact des règles d'importation plus strictes sur les acheteurs ?

Les nouvelles réglementations ont réduit l'offre de marché gris de voitures de luxe et de sport, orientant les acheteurs vers des programmes certifiés et faisant monter les prix moyens des transactions.

Les véhicules électriques sont-ils importants sur le marché de la revente ?

Les volumes de véhicules électriques restent faibles mais constituent le segment de carburant à la croissance la plus rapide, soutenu par les nouvelles infrastructures de recharge et les initiatives de formation des techniciens.

Dernière mise à jour de la page le: