Taille et Part du Marché des Camions Lourds en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

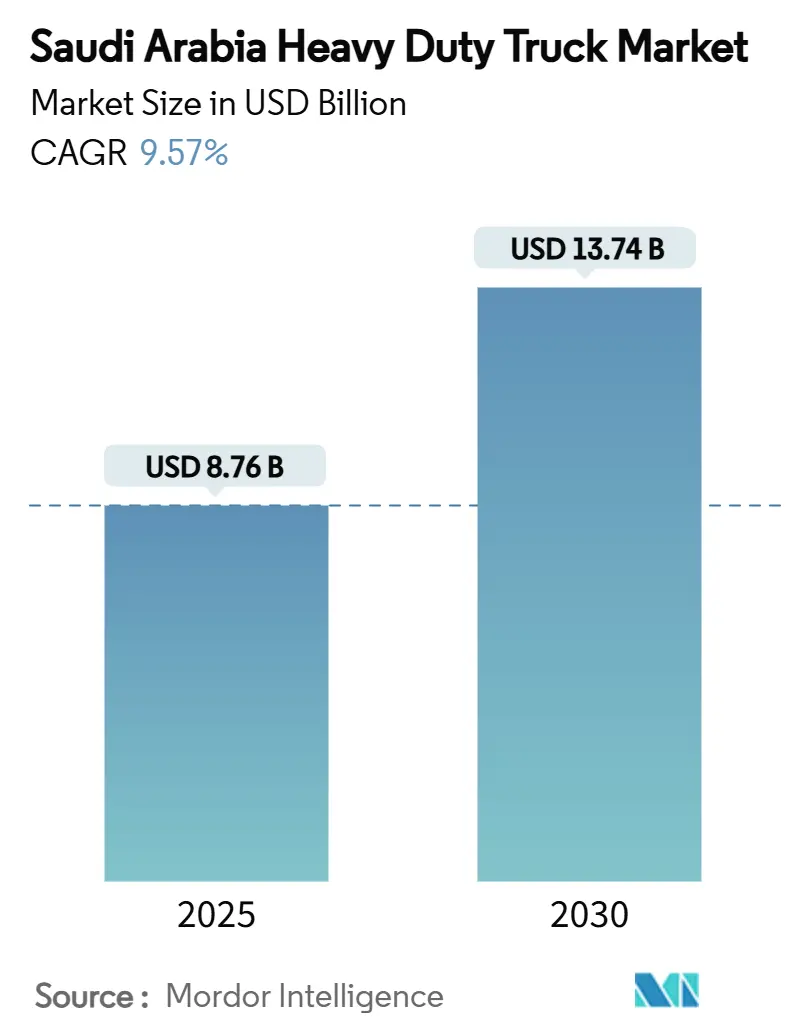

| Taille du Marché (2025) | 8.76 Milliards de dollars |

| Taille du Marché (2030) | 13.74 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.57% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Camions Lourds en Arabie Saoudite par Mordor Intelligence

La taille du marché des camions lourds en Arabie Saoudite s'établit à 8,76 milliards USD en 2025 et devrait atteindre 13,74 milliards USD d'ici 2030, enregistrant un TCAC de 9,57 % sur la période. Les dépenses publiques soutenues en matière de routes, de ports et de méga-projets dans le cadre de la Vision 2030 ancrent la demande à mesure que la construction, les mines et la logistique longue distance se développent. Les camions spécialisés de plus de 40 t de poids total en charge affichent la croissance la plus rapide, car NEOM, Qiddiya et les mines du Bouclier Arabique nécessitent un transport à haute capacité. Un plafond d'âge à l'importation de cinq ans accélère le renouvellement des flottes, poussant les opérateurs vers des modèles plus récents et plus économes en carburant. Parallèlement, des projets pilotes électriques et hydrogène introduisent des alternatives à faibles émissions dans un marché encore dominé par le diesel. La volatilité persistante du prix du diesel et la pénurie de chauffeurs pèsent sur les marges, mais des incitations généreuses à la fabrication élargissent la base d'assemblage locale, réduisant les délais de livraison et renforçant le service après-vente.

Principaux Enseignements du Rapport

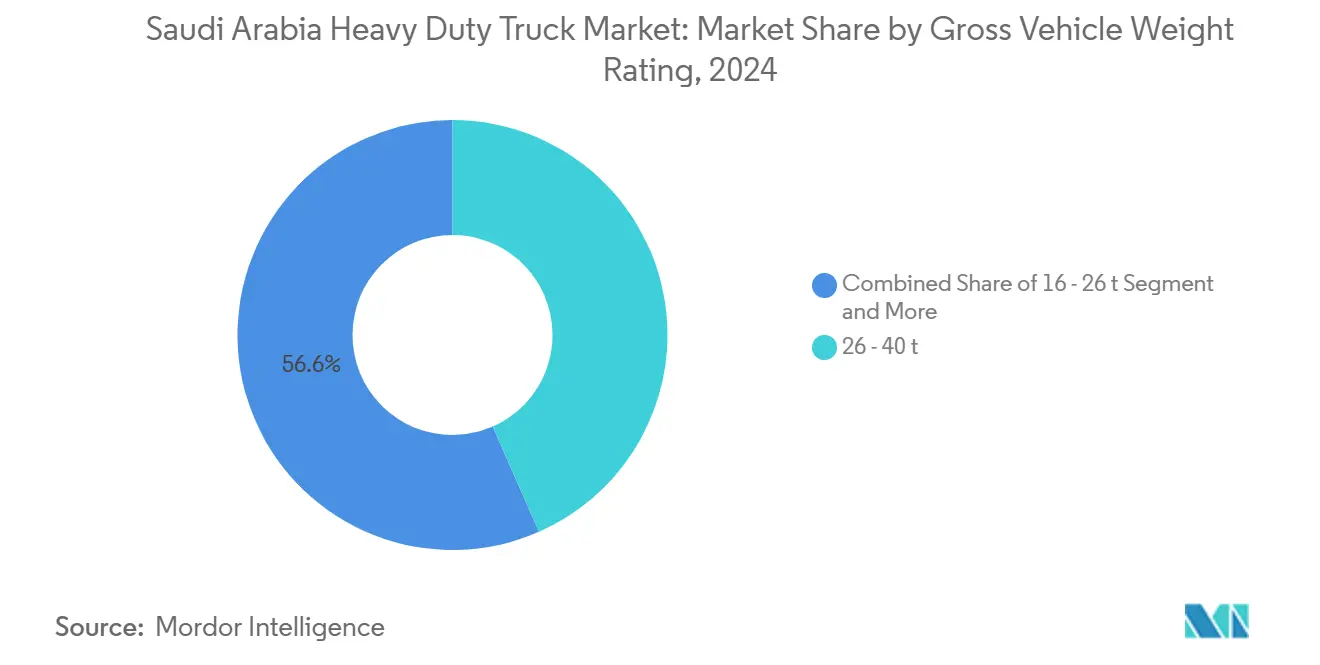

- Par poids total en charge, la catégorie 26–40 t a dominé le marché des camions lourds en Arabie Saoudite avec 43,41 % de part en 2024, tandis que le segment supérieur à 40 t devrait enregistrer le TCAC le plus rapide de 10,29 % jusqu'en 2030.

- Par motorisation, les moteurs à combustion interne ont conservé 91,87 % de la taille du marché des camions lourds en Arabie Saoudite en 2024 ; le segment électrique devrait se développer à un TCAC de 13,26 % entre 2025 et 2030.

- Par type d'essieu, les configurations 6×4 ont représenté 46,54 % de la taille du marché des camions lourds en Arabie Saoudite en 2024, tandis que les modèles 6×2 devraient progresser à un TCAC de 8,82 % jusqu'en 2030.

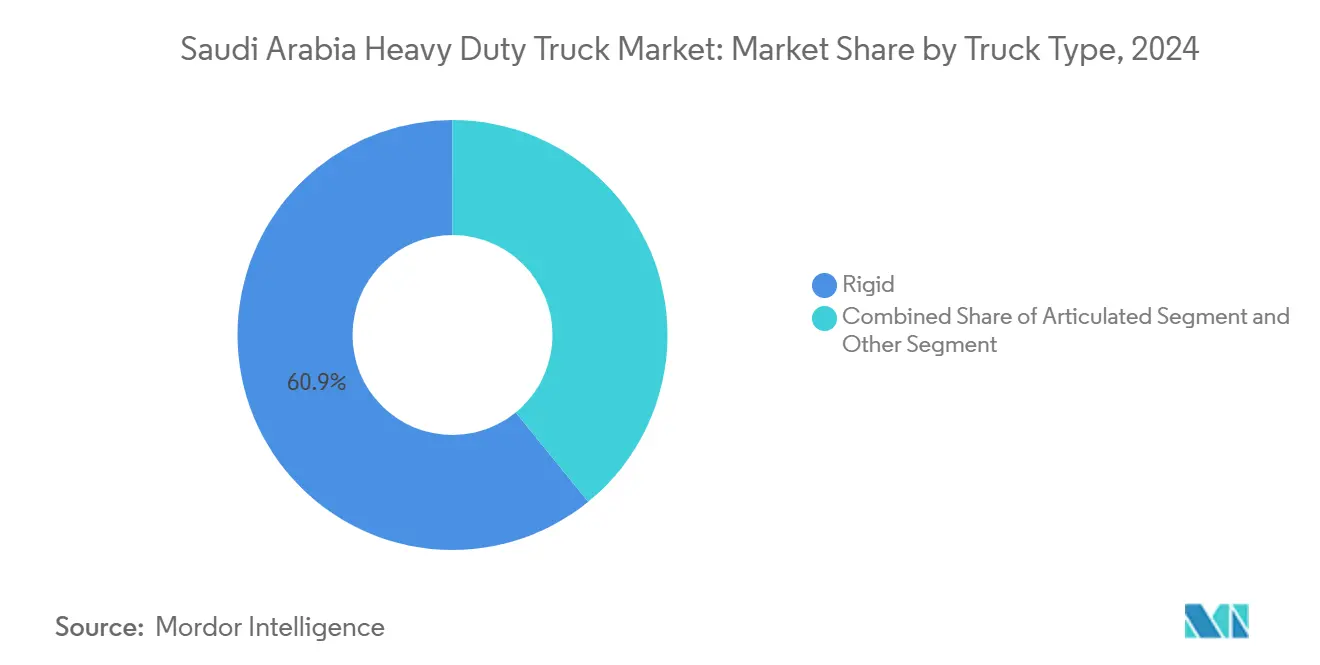

- Par type de camion, les carrosseries rigides ont représenté 60,88 % de la part du marché des camions lourds en Arabie Saoudite en 2024, et les tracteurs articulés progressent à un TCAC de 9,78 % jusqu'en 2030.

- Par application, la construction et les mines ont capté 43,28 % de la taille du marché des camions lourds en Arabie Saoudite en 2024 ; le fret et la logistique représentent le cas d'usage à la croissance la plus rapide avec un TCAC de 9,28 % jusqu'en 2030.

- Par géographie, la Province Orientale a détenu 31,25 % de la part du marché des camions lourds en Arabie Saoudite en 2024 et devrait croître à un TCAC de 7,68 % jusqu'en 2030.

Tendances et Perspectives du Marché des Camions Lourds en Arabie Saoudite

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Constructions de la Vision 2030 | +2.1% | National ; NEOM, Riyad, Province Orientale | Long terme (≥ 4 ans) |

| Fret du Commerce Électronique et Ports | +1.8% | Ports de la Province Orientale ; hubs de Riyad | Moyen terme (2–4 ans) |

| Règle de Renouvellement par Plafond d'Âge | +1.5% | National | Court terme (≤ 2 ans) |

| Incitations à l'Assemblage | +1.2% | KAEC ; zones industrielles | Moyen terme (2–4 ans) |

| Corridors Hydrogène | +0.9% | Itinéraire NEOM ; autoroutes principales | Long terme (≥ 4 ans) |

| Boom Minier au-dessus de 40 t | +0.7% | Régions minières du nord et du centre | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de Méga-Projets d'Infrastructure de la Vision 2030

La ville intelligente NEOM, d'une valeur de 500 milliards USD, couvre 26 500 km² et nécessite des tombereaux de plus de 40 t, des remorques surbaissées et des transporteurs articulés pour acheminer l'acier, le béton préfabriqué et les turbines. Des pôles touristiques parallèles tels que le Projet Mer Rouge et Qiddiya génèrent des corridors de demande depuis les portes d'entrée portuaires jusqu'aux sites désertiques. Cinquante-neuf centres logistiques, dont vingt et un déjà en cours de construction, ajoutent des phases de construction qui culmineront entre 2026 et 2028[1]"Arabie Saoudite – Infrastructure de Transport,", Administration du Commerce International, trade.gov. Ce calendrier échelonné maintient les achats à un niveau régulier jusqu'en 2030, avec un pic visible avant les préparatifs de la Coupe du Monde FIFA 2034.

Demande de Fret Portée par le Commerce Électronique et Expansion Portuaire

Les entrepôts ont besoin de navettes à haute capacité pour transporter des palettes entre les centres de traitement des commandes et les dépôts de livraison du dernier kilomètre ; chaque nouveau hangar de 10 000 m² contracte généralement deux à trois unités de 26–40 t pour les déplacements intra-urbains. Les ports du Roi Abdulaziz et de Djeddah dragage des chenaux plus profonds et installent de nouvelles grues de quai. La ligne ferroviaire Landbridge de 950 km relie ces ports, mais plutôt que de cannibaliser le fret routier, elle multiplie les déplacements de camions sur courte distance dans les terminaux intermodaux lorsque les conteneurs passent du rail à la route.

Règle Obligatoire de Plafond d'Âge des Camions et Renouvellement des Flottes

Appliqué début 2024, le plafond d'âge de cinq ans sur les camions importés de plus de 3,5 t a contraint des milliers d'unités Euro 3 et Euro 4 à quitter les routes saoudiennes[2]"Réglementations sur les Importations de Camions Lourds,", Organisation Saoudienne des Normes, de la Métrologie et de la Qualité, saso.gov.sa. Les opérateurs font face à un choix binaire : mettre à la ferraille ou moderniser. La mise à la ferraille entraîne un cycle d'achat intense et anticipé qui favorise les marques disposant de stocks disponibles et de financements. La règle s'articule avec les normes d'efficacité énergétique qui pénalisent les moteurs gourmands en carburant, poussant les flottes vers des modèles Euro 6 ou équivalents qui réduisent la consommation de diesel. Étant donné que les véhicules d'occasion importés représentaient près d'un tiers de l'offre historique, la politique oriente fermement la demande vers des unités neuves, comprimant la fenêtre de remplacement standard de sept ans à trois ou quatre ans.

Boom Minier du Bouclier Arabique (Demande de Tombereaux de Plus de 40 t)

Les expansions de phosphate, d'or et de cuivre de Ma'aden dans les zones septentrionales nécessitent un transport continu de stériles et de minerai. Les opérations d'une seule fosse déploient jusqu'à 200 tombereaux super-lourds chacune, propulsant le TCAC de 10,29 % du segment supérieur à 40 t. Le terrain accidenté exige des châssis à double cadre, des suspensions renforcées et des groupes motopropulseurs riches en couple, poussant les prix de vente moyens bien au-dessus des unités routières standard. Les chaînes mine-port s'étendent sur 400 km en moyenne, souvent sur des routes de transport privées, produisant un kilométrage annuel élevé qui impose un remplacement plus rapide.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (%) sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité du Prix du Diesel | −1.4% | National | Court terme (≤ 2 ans) |

| Goulots d'Étranglement dans la Chaîne d'Approvisionnement des Châssis Importés | −0.8% | Ports principaux ; zones d'assemblage | Moyen terme (2–4 ans) |

| Pénurie de Chauffeurs due à la Saoudisation | −0.6% | National ; aiguë dans la Province Orientale | Moyen terme (2–4 ans) |

| Limites de Charge du Fret Ferroviaire | −0.4% | Corridor Landbridge ; autoroutes de connexion | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Prix du Diesel Après les Réformes des Subventions

Aramco a relevé le prix à la pompe à 1,66 SAR par litre (0,44 USD) en janvier 2025, soit une hausse de 44 % en glissement annuel[3]"Réformes du Prix du Diesel Saoudien,", Enquête Économique du Moyen-Orient, mees.com. Les flottes exploitant d'anciens moteurs Euro 3 consomment 8 à 10 % de carburant de plus que les modèles Euro 6, transformant les hausses de prix en avantage concurrentiel. Les petits propriétaires-exploitants gérant trois à cinq camions peinent à obtenir des couvertures, les forçant à augmenter les tarifs de fret ou à rationaliser les itinéraires. La compression des marges suscite un intérêt pour les unités GNL et hybrides, mais l'infrastructure pour ces carburants reste limitée en dehors des pôles urbains.

Goulots d'Étranglement dans la Chaîne d'Approvisionnement des Châssis Importés

Les pénuries de semi-conducteurs se sont atténuées, mais les boîtiers d'essieux forgés et les roues en aluminium restent sporadiquement rares en raison des coûts énergétiques européens et des retards d'expédition asiatiques. Les délais de livraison pour des configurations 6×4 spécifiques ont atteint neuf mois en 2024, ralentissant les livraisons alors que la règle du plafond d'âge stimulait la demande. L'assemblage en kit (CKD) devrait atténuer le risque, mais la montée en puissance à 50 000 unités par an dans la première usine Hyundai-PIF n'interviendra pas avant fin 2026, laissant un écart de capacité temporaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Poids Total en Charge : Les Mines Stimulent la Demande de Véhicules Super-Lourds

La taille du marché des camions lourds en Arabie Saoudite pour la catégorie 26–40 t s'élevait à 3,81 milliards USD en 2024, représentant 43,41 % des livraisons. Le groupe supérieur à 40 t, bien que plus petit, devrait afficher un TCAC de 10,29 % jusqu'en 2030, porté par les grands travaux de terrassement de NEOM et les extensions de fosses du Bouclier Arabique. Le portefeuille de la Vision 2030 assure un pipeline continu de livraisons de béton, d'acier et de granulats, positionnant les tombereaux super-lourds et les remorques surbaissées comme les stocks à rotation la plus rapide. Les opérateurs valorisent les charges utiles plus élevées et le nombre de cycles réduit, ce qui abaisse les coûts de transport par tonne même en tenant compte des prix unitaires plus élevés.

La tranche 16–26 t reste l'épine dorsale de la distribution régionale et des projets municipaux, bénéficiant de la croissance du fret routier liée à l'exécution des commandes du commerce électronique. Son TCAC stable de 6 à 7 % reflète une demande équilibrée dans les secteurs de la construction, du commerce de détail et de l'industrie légère. Les équipementiers ciblant les conversions de flottes dans cette gamme mettent l'accent sur le confort du conducteur et la télématique pour réduire les temps d'arrêt et prolonger les intervalles d'entretien.

Par Motorisation : La Transition Électrique s'Accélère Malgré la Domination des Moteurs à Combustion Interne

Les moteurs à combustion interne représentaient 91,87 % de la part du marché des camions lourds en Arabie Saoudite en 2024, mais les alternatives électrifiées gagnent du terrain à mesure que les projets d'investissement spécifient des flottes à moindres émissions. L'objectif du gouvernement de 5 000 chargeurs rapides d'ici 2030 renforce la confiance dans l'adoption des véhicules électriques à batterie pour les cycles d'utilisation urbains et régionaux. Le projet pilote Quantron de 4 t de PepsiCo à Riyad a démontré une couverture quotidienne de 200 km avec une charge nocturne en dépôt, prouvant la viabilité pour la livraison de boissons sur courte distance.

Les moteurs à gaz naturel bénéficient des abondantes réserves nationales, offrant des économies de carburant de 15 à 20 % par rapport au diesel. Les variantes hybrides et hybrides rechargeables comblent l'écart d'autonomie jusqu'à ce que la charge rapide publique devienne omniprésente. Les camions électriques à pile à combustible, bien que naissants, bénéficient de la production d'hydrogène de NEOM et du déploiement de stations d'Aramco le long du corridor Dhahran–Tabuk, les positionnant pour le transport longue distance lourd une fois que la parité des coûts s'améliorera.

Par Type d'Essieu : Les Configurations Multi-Essieux Gagnent du Terrain

Les modèles six-par-quatre ont représenté 46,54 % des expéditions en 2024, équilibrant la traction et le coût pour les travaux mixtes sur route et hors route. Les flottes de construction standardisent cette configuration pour négocier le sable, le gravier et les routes non revêtues. Le TCAC de 8,82 % de la configuration 6×2 reflète les transporteurs routiers à la recherche d'une résistance au roulement et d'une usure des pneus réduites. Les opérateurs déplaçant des conteneurs ou des camions-citernes de carburant entre les ports et les dépôts intérieurs privilégient les tracteurs 6×2 couplés à des remorques tri-essieux pour optimiser la charge utile dans les limites de poids nationales.

Les châssis spéciaux 8×8 servent des rôles militaires, pétroliers et miniers extrêmes. Bien que les volumes soient modestes, les valeurs unitaires élevées en font une niche rentable pour les équipementiers dotés d'une technologie de transmission à usage intensif. La demande se concentre autour des sections montagneuses de NEOM et des mines d'or éloignées où l'accès routier conventionnel est limité.

Par Type de Camion : La Croissance des Articulés Reflète l'Expansion du Transport Longue Distance

Les camions rigides représentaient 60,88 % des unités en 2024, couvrant les tombereaux de construction, les camions-malaxeurs à béton, les bennes à ordures et les camions-citernes municipaux. Leur omniprésence dans les rues des villes et sur les chantiers assure une demande de base stable. Les tracteurs articulés, cependant, devraient croître à un TCAC de 9,78 % à mesure que l'Arabie Saoudite s'intègre dans les routes commerciales mondiales. La liaison ferroviaire Landbridge et les 21 nouveaux centres logistiques alimentent le trafic conteneurisé qui favorise les combinaisons tracteur-remorque pour un échange rapide dans les cours.

Les carrosseries spéciales dans le segment « Autres », telles que les grues montées sur camion, voient leurs carnets de commandes directement liés aux phases des méga-projets. Bien que les volumes ne progressent pas comme les ventes de tracteurs, les carrosseries spécialisées commandent des marges plus élevées, attirant des constructeurs nationaux capables de localiser la fabrication de superstructures.

Par Application : La Construction en Tête, la Logistique s'Accélère

La construction et les mines ont absorbé 43,28 % de la taille du marché des camions lourds en Arabie Saoudite en 2024, avec des dépenses ancrées par un investissement sectoriel de 70,33 milliards USD. Les flux massifs de ciment, de granulats et de préfabriqués se traduisent par des rotations continues de tombereaux et de malaxeurs. Bien que plus modeste aujourd'hui, le fret et la logistique devraient croître à un TCAC de 9,28 % à mesure que le débit de conteneurs et les volumes du commerce électronique augmentent. Les navettes entrepôt-hub et le transport de colis intercités en ligne principale nécessitent des tracteurs de moyenne distance qui parcourent jusqu'à 250 000 km par an.

Les services municipaux, le soutien aux champs pétroliers et les services publics forment un troisième pilier stable. Ces acheteurs privilégient la fiabilité aux technologies de pointe, prolongeant la durée de vie des équipements grâce à une maintenance rigoureuse, tout en se tournant progressivement vers des groupes motopropulseurs plus propres à mesure que les mandats de durabilité des entreprises se renforcent.

Analyse Géographique

La Province Orientale a dominé avec 31,25 % des livraisons en 2024, car les pôles pétrochimiques de Jubail et Ras Al-Khair génèrent des flux constants de matières premières entrantes et de produits sortants. Le port du Roi Abdulaziz traite le volume de conteneurs le plus élevé du pays, engendrant des corridors de transport de proximité denses qui absorbent les nouveaux tracteurs 6×4. Avec un TCAC de 7,68 % jusqu'en 2030, la région continue d'ancrer la croissance grâce aux modernisations des raffineries et au déploiement de corridors de carburants alternatifs desservant les camions à hydrogène et au GNL.

La Province de Riyad prospère en tant que cœur politique et commercial. Son port sec intérieur et la convergence des autoroutes nord-sud et est-ouest acheminent des marchandises vers une population de plus de 8 millions d'habitants. Ici, les camions de distribution de 26–40 t dominent, transportant des charges de commerce de détail et de produits de grande consommation depuis les centres de traitement des commandes en banlieue vers les magasins urbains. Les acteurs de la logistique tirent parti de la position géographique centrale de Riyad pour le retour à vide des conteneurs arrivant des passerelles du Golfe et de la mer Rouge.

La Province de La Mecque se classe troisième, portée par le tourisme religieux et le trafic de conteneurs du port islamique de Djeddah. Les pics saisonniers pendant le Hajj font monter les tarifs spot des camions, obligeant les opérateurs à maintenir une capacité flexible. Les provinces restantes croissent à partir de bases plus faibles mais bénéficient des politiques de décentralisation et des améliorations des infrastructures, notamment la région nord-ouest de Tabuk à mesure que NEOM prend de l'ampleur. L'amélioration des liaisons routières et la concentration industrielle redistribuent les futurs déploiements de flottes au-delà de l'axe est-ouest traditionnel.

Paysage Concurrentiel

Les fabricants européens et japonais conservent une part ancrée grâce à des réseaux de concessionnaires de longue date, mais les entrants chinois et les coentreprises locales intensifient la rivalité. Mercedes-Benz a dépassé 44 000 livraisons cumulées d'Actros d'ici 2024, s'appuyant sur des réseaux de service bien établis. Volvo et Scania suivent avec de solides portefeuilles dans les mines et les champs pétroliers. La coentreprise 70:30 de Hyundai avec le Fonds d'Investissement Public assemblera 50 000 véhicules par an, accordant des avantages en termes de coûts et de délais de livraison une fois la production lancée en 2026.

Le fabricant chinois FAW vise 10 000 ventes annuelles dans la région, utilisant des prix agressifs et des designs cabine avancée plus légers pour séduire les petites flottes. L'usine prévue de Tata Daewoo positionne l'ingénierie indienne face aux marques européennes établies, ciblant les préférences des appels d'offres gouvernementaux pour les unités construites localement. Le passage de UD Trucks à Zahid Tractor renforce la portée du service après-vente, un facteur de différenciation essentiel dans les conditions d'exploitation désertiques où les temps d'arrêt se traduisent directement par des heures de chantier perdues.

La stratégie d'électrification constitue le nouveau champ de bataille. La gamme de camions électriques à batterie eActros de Daimler Truck est à la tête des démonstrations régionales, tandis que Volvo exploite des itinéraires pilotes à hydrogène. Les entreprises disposant de gammes zéro émission prêtes à l'emploi prennent l'avantage dans les méga-projets qui stipulent des budgets carbone. Simultanément, la localisation des pièces selon les directives iktva détermine le succès des appels d'offres pour les contrats de transport pétrolier et gazier, incitant les équipementiers étrangers à approfondir le contenu saoudien.

Leaders du Secteur des Camions Lourds en Arabie Saoudite

Daimler Truck

Volvo Trucks

MAN Truck & Bus

Isuzu Motors

Hino Motors

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Hyundai Motor Manufacturing Middle East a posé la première pierre d'une usine de 500 millions USD à King Abdullah Economic City pour construire 50 000 véhicules par an à partir du quatrième trimestre 2026.

- Mai 2025 : FAW Trucks a annoncé un objectif de 10 000 ventes annuelles au Moyen-Orient, mettant en avant l'Arabie Saoudite comme marché de croissance prioritaire.

- Mars 2025 : Le Fonds d'Investissement Public et Hyundai Motor Company ont signé une coentreprise pour fabriquer des véhicules à combustion interne et électriques sur le territoire national.

Périmètre du Rapport sur le Marché des Camions Lourds en Arabie Saoudite

| 16 - 26 t |

| 26 - 40 t |

| Plus de 40 t |

| Moteur à Combustion Interne (MCI) | Diesel |

| Gaz Naturel (GNC / GNL) | |

| Électrifié | Électrique à Batterie (VEB) |

| Hybride et Hybride Rechargeable (VHE et VHRE) | |

| Électrique à Pile à Combustible (VEPC) |

| 4x2 |

| 6x4 |

| 6x2 |

| 6x6 |

| 8x6 |

| 8x8 |

| Autres |

| Rigide |

| Articulé |

| Autres |

| Construction et Mines |

| Fret et Logistique |

| Longue Distance |

| Autres Applications |

| Province de Riyad |

| Province de La Mecque |

| Province Orientale |

| Province d'Asir |

| Province de Médine |

| Reste de l'Arabie Saoudite |

| Par Poids Total en Charge | 16 - 26 t | |

| 26 - 40 t | ||

| Plus de 40 t | ||

| Par Motorisation | Moteur à Combustion Interne (MCI) | Diesel |

| Gaz Naturel (GNC / GNL) | ||

| Électrifié | Électrique à Batterie (VEB) | |

| Hybride et Hybride Rechargeable (VHE et VHRE) | ||

| Électrique à Pile à Combustible (VEPC) | ||

| Par Type d'Essieu | 4x2 | |

| 6x4 | ||

| 6x2 | ||

| 6x6 | ||

| 8x6 | ||

| 8x8 | ||

| Autres | ||

| Par Type de Camion | Rigide | |

| Articulé | ||

| Autres | ||

| Par Application | Construction et Mines | |

| Fret et Logistique | ||

| Longue Distance | ||

| Autres Applications | ||

| Par Géographie | Province de Riyad | |

| Province de La Mecque | ||

| Province Orientale | ||

| Province d'Asir | ||

| Province de Médine | ||

| Reste de l'Arabie Saoudite | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des camions lourds en Arabie Saoudite ?

La taille du marché des camions lourds en Arabie Saoudite est de 8,76 milliards USD en 2025, avec une hausse projetée à 13,74 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide par poids total en charge ?

Les camions de plus de 40 t de poids total en charge connaissent la croissance la plus rapide avec un TCAC de 10,29 % en raison de la demande minière et des méga-projets.

Quelle est la part dominante des moteurs diesel aujourd'hui ?

Les modèles à combustion interne représentent 91,87 % des livraisons de 2024, bien que les variantes électriques progressent à un TCAC de 13,26 %.

Pourquoi la Province Orientale est-elle le plus grand marché régional ?

Elle abrite d'importants complexes pétrochimiques et des infrastructures portuaires, lui conférant 31,25 % de la demande nationale en camions lourds en 2024.

Quand la fabrication locale de camions débutera-t-elle ?

Hyundai et le Fonds d'Investissement Public prévoient de lancer les premières unités construites localement fin 2026, avec une capacité montant à 50 000 véhicules par an.

Dernière mise à jour de la page le: