Taille et Part du Marché de la Location de Chariots Élévateurs en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

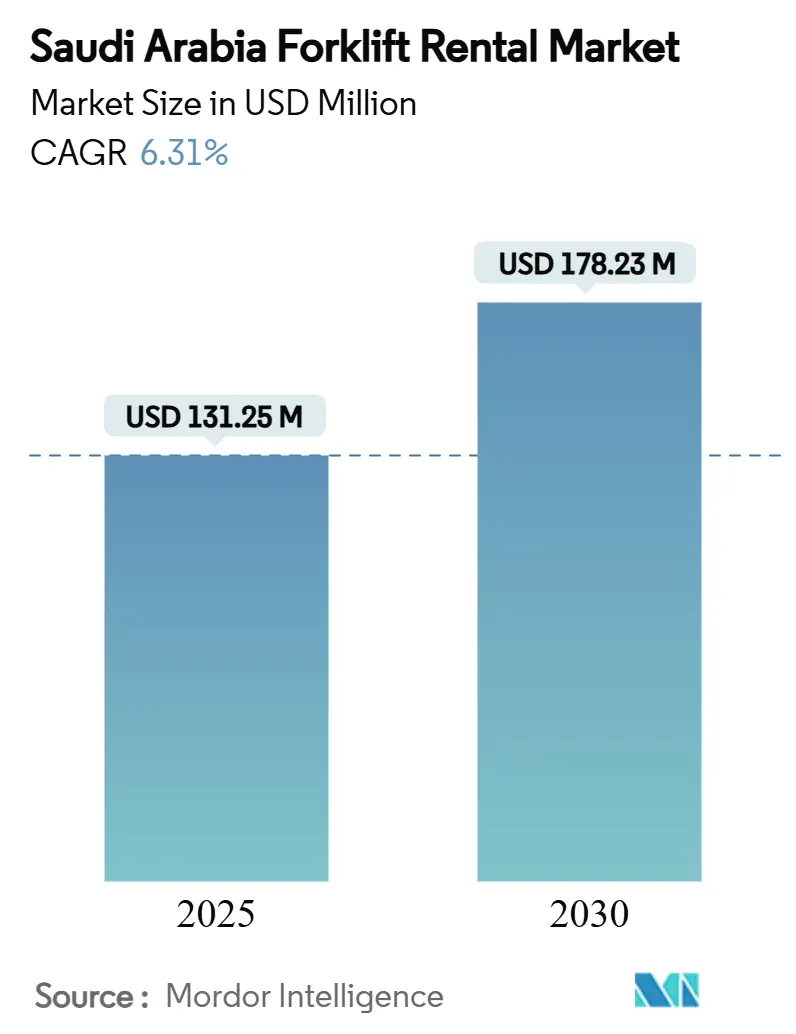

| Taille du Marché (2025) | 131.25 Millions de dollars américains |

| Taille du Marché (2030) | 178.23 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Location de Chariots Élévateurs en Arabie Saoudite par Mordor Intelligence

La taille du marché de la location de chariots élévateurs en Arabie Saoudite est sur le point d'atteindre 131,25 millions USD en 2025 et devrait progresser jusqu'à 178,23 millions USD d'ici 2030, avançant à un TCAC de 6,31 % sur la période. La croissance actuelle est soutenue par les programmes d'investissement de la Vision 2030 qui privilégient la logistique à la propriété, par l'élargissement des réseaux de commerce électronique et par le pivot régulier vers les chariots à batterie. Les durées de contrat s'allongent, l'électrification des flottes s'accélère et la demande se répand de la ceinture pétrochimique de la Province Orientale vers les méga-projets du littoral occidental. Le positionnement concurrentiel est désormais défini par une couverture nationale, une expertise en matière de conformité et la capacité à fournir des unités intelligentes à haute capacité à la demande.

Principaux Enseignements du Rapport

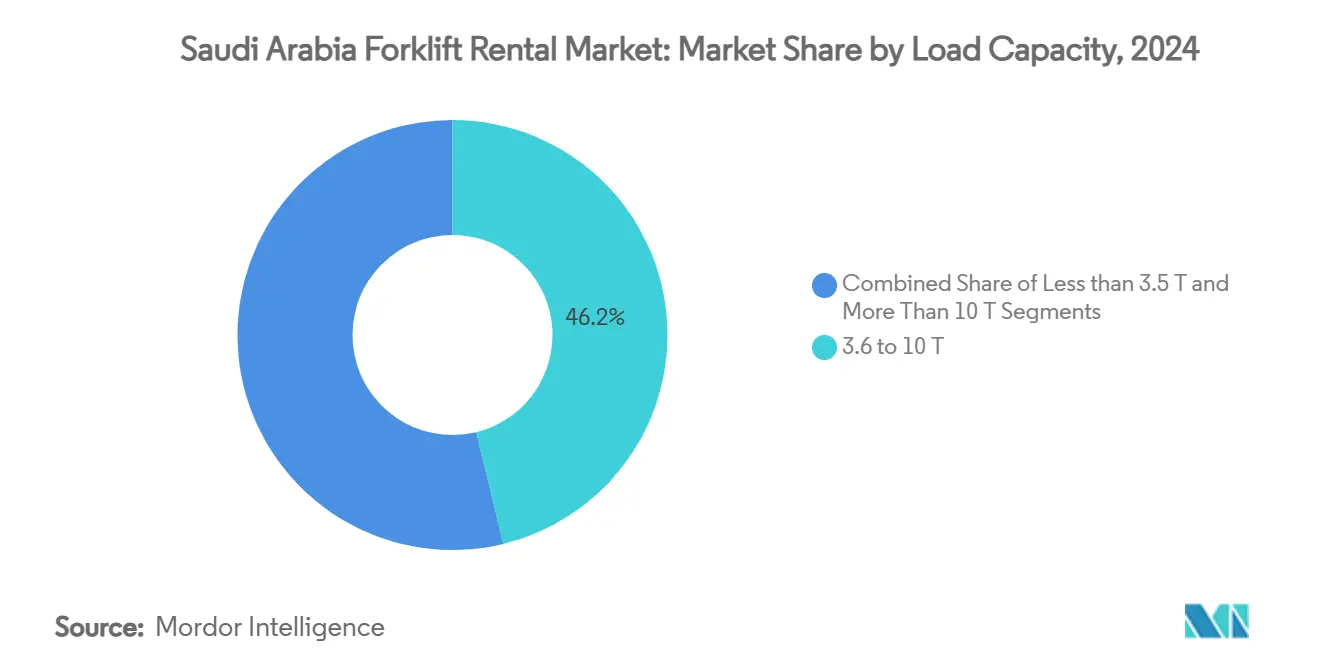

- Par capacité de charge, la classe de 3,6 à 10 tonnes a dominé avec 46,25 % de la part du marché de la location de chariots élévateurs en Arabie Saoudite en 2024, tandis que les unités de plus de 10 tonnes sont en voie d'atteindre un TCAC de 9,63 % d'ici 2030.

- Par durée de location, les contrats à moyen terme ont capturé 42,10 % de la valeur de 2024 ; les baux à long terme devraient se développer à un TCAC de 8,76 % jusqu'en 2030.

- Par source d'énergie, les chariots élévateurs électriques détenaient 55,30 % de la part du marché de la location de chariots élévateurs en Arabie Saoudite en 2024 et progresseront à un TCAC de 12,18 % jusqu'en 2030.

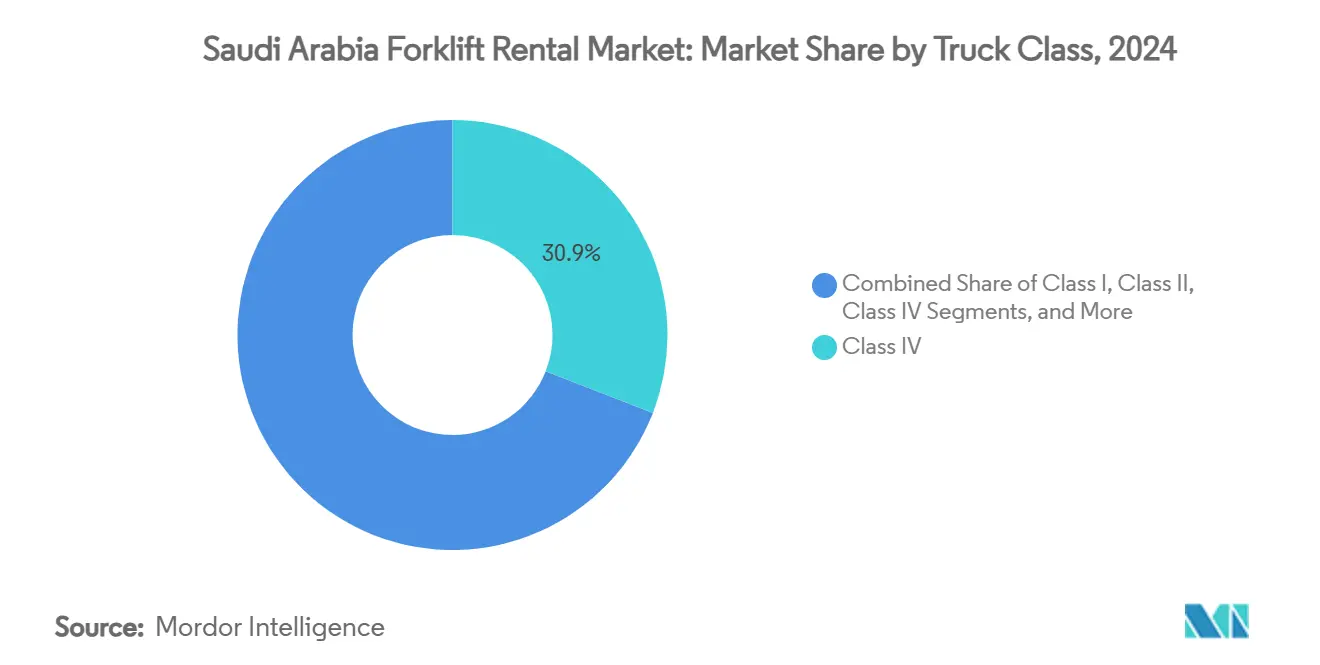

- Par classe de chariot, les unités de classe IV représentaient 30,95 % de la taille du marché de la location de chariots élévateurs en Arabie Saoudite en 2024, tandis que la classe I est la plus rapide en croissance avec un TCAC de 10,07 %.

- Par secteur d'utilisation finale, l'entreposage et la logistique ont contribué à hauteur de 39,85 % des revenus de 2024 ; la tranche de l'entreposage pour le commerce électronique devrait augmenter à un TCAC de 13,48 % jusqu'en 2030.

- Par géographie, la Province Orientale a fourni 33,90 % des locations de 2024 ; la Province Occidentale devrait afficher la hausse la plus rapide avec un TCAC de 11,36 %.

Tendances et Perspectives du Marché de la Location de Chariots Élévateurs en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Développement Logistique de la Vision 2030 | +2.1% | National, concentré dans les Provinces Orientale et Occidentale | Long terme (≥ 4 ans) |

| Essor des Entrepôts du Commerce Électronique | +1.8% | National, avec des gains précoces à Riyad, Djeddah, Dammam | Moyen terme (2 à 4 ans) |

| Méga-Projets (NEOM, Mer Rouge, Qiddiya) | +1.6% | Province Occidentale en priorité, débordement vers la Région Nord | Long terme (≥ 4 ans) |

| Transfert des Dépenses d'Investissement vers le Modèle de Location | +0.9% | National, accéléré dans les zones industrielles | Court terme (≤ 2 ans) |

| Pilotes de Chariots Élévateurs à Hydrogène Vert | +0.7% | Complexes industriels de la Province Orientale, développement de NEOM | Moyen terme (2 à 4 ans) |

| Incitations Fiscales à la Localisation sur les Chariots Électriques | +0.5% | National, concentré dans les pôles manufacturiers | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Développement Logistique de la Vision 2030 Transforme la Demande en Équipements

L'investissement de 267 milliards USD de l'Arabie Saoudite dans le secteur logistique d'ici 2030 remodèle fondamentalement les schémas de demande de location de chariots élévateurs, avec 59 centres logistiques planifiés couvrant plus d'un milliard de pieds carrés, créant des besoins en équipements durables[1]Nadin Hassan, L'Arabie Saoudite investira 267 milliards USD dans la logistique pour devenir un hub mondial d'ici 2030,

Arab News, arabnews.com.. L'expansion du marché logistique du Royaume de 27,6 milliards USD en 2020 à un montant projeté de 38,8 milliards USD d'ici 2026 à un TCAC de 5,85 % démontre l'importance stratégique du secteur au-delà des revenus pétroliers[2]Lara Albertina Rebello, Place au Moyen-Orient : la volonté ambitieuse des Émirats Arabes Unis et de l'Arabie Saoudite de devenir des hubs logistiques intégrés mondiaux,

Maersk, maersk.com. . L'investissement de 4,5 milliards USD de l'Autorité Portuaire Saoudienne en 2024 pour le développement des infrastructures portuaires stimule directement la demande de location de chariots élévateurs dans les hubs logistiques maritimes, notamment le parc logistique DP World-Mawani de 240 millions USD au Port Islamique de Djeddah, disposant de 390 000 positions de palettes. Ce développement d'infrastructures crée des contrats de location prévisibles à long terme qui stabilisent les revenus du marché tout en réduisant la volatilité cyclique traditionnelle. La Zone Logistique Intégrée Spéciale (SILZ) de Riyad, couvrant 32 millions de pieds carrés, offre des exonérations de TVA et des suspensions de droits de douane qui incitent les entreprises logistiques à établir des opérations nécessitant des flottes substantielles d'équipements de manutention.

L'Essor des Entrepôts du Commerce Électronique Accélère la Croissance de la Location

L'expansion des infrastructures du commerce électronique crée le sous-segment de location de chariots élévateurs à la croissance la plus rapide avec un TCAC de 13,48 % jusqu'en 2030, alors que les plateformes de commerce numérique établissent des réseaux de distribution dans les centres urbains saoudiens. La croissance projetée du secteur de l'entreposage à 13,2 milliards USD d'ici 2030 reflète les exigences en infrastructures de livraison du dernier kilomètre qui nécessitent des solutions de manutention flexibles et évolutives. La coentreprise d'octobre 2024 entre CEVA Logistics et Almajdouie Logistics, employant 2 000 personnes avec plus de 2 000 actifs, se positionne parmi les 5 premiers acteurs logistiques du Royaume et démontre l'engagement des opérateurs internationaux envers l'infrastructure du commerce électronique saoudien. La coentreprise ASMO de DHL Supply Chain et Aramco de février 2024 intègre l'IA, l'analyse de données et les technologies de chaîne de blocs dans les opérations de la chaîne d'approvisionnement, créant une demande pour des équipements de manutention intelligents et connectés qui soutiennent la transformation logistique numérique. Le passage vers des opérations d'entrepôt automatisées exige que les entreprises de location investissent dans des chariots élévateurs électriques compatibles avec l'Internet des objets qui s'intègrent aux systèmes de gestion d'entrepôt, entraînant des tarifs de location premium et des durées de contrat plus longues.

Les Méga-Projets Créent une Demande Soutenue en Équipements Industriels

Les méga-projets NEOM, Red Sea Development et Qiddiya génèrent une demande concentrée de location de chariots élévateurs dépassant 1 250 milliards USD en valeur totale de projet, avec une production de construction projetée à 181,5 milliards USD d'ici 2028. Le lancement du Terminal 1 du Port de NEOM en 2026 présente les premières grues automatisées télécommandées d'Arabie Saoudite, indiquant les exigences avancées en infrastructures logistiques du projet qui s'étendent aux équipements de manutention tout au long du développement. La stratégie d'expansion de Byrne Equipment Rental cible explicitement les régions de la Mer Rouge et de NEOM, avec la flotte de plus de 5 000 unités de l'entreprise positionnée pour servir les camps éloignés hors site et les exigences spécialisées des projets[3]Poursuivre les opportunités d'expansion en Arabie Saoudite,

Oil Review Middle East, oilreviewmiddleeast.com.. Le Parc Énergétique du Roi Salmane (SPARK) vise la création de 100 000 emplois et un dividende économique annuel de 6 milliards USD d'ici 2035, avec 80 % de la première phase allouée à des investisseurs industriels représentant plus de 2 milliards USD d'engagements. Ces méga-projets nécessitent des chariots élévateurs lourds spécialisés d'une capacité supérieure à 10 tonnes, propulsant le TCAC du segment à 9,63 % jusqu'en 2030, les équipements standard s'avérant insuffisants pour les opérations industrielles à grande échelle.

Le Transfert des Dépenses d'Investissement vers le Modèle de Location Optimise les Flux de Trésorerie

Les entreprises industrielles saoudiennes préfèrent de plus en plus les arrangements de location à l'achat d'équipements pour préserver le capital destiné aux opérations principales, cette préférence étant accélérée par la hausse de 54 % des investissements industriels du Royaume à 1 500 milliards SAR en 2024 à la suite des exonérations de frais pour les expatriés. La croissance du marché des équipements de construction du CCG de 73 280 unités en 2023 à un montant projeté de 102 039 unités d'ici 2029 à un TCAC de 5,67 % reflète la préférence régionale pour un accès flexible aux équipements plutôt que la propriété. L'investissement de 160 milliards USD de l'Arabie Saoudite dans les infrastructures en 2024 sur 1 000 projets crée des pics de demande que les modèles de location servent plus efficacement que les achats permanents d'équipements, notamment pour les entreprises gérant plusieurs projets simultanés. Le programme des Sièges Régionaux (RHQ) exigeant que les entreprises multinationales établissent des opérations saoudiennes avant janvier 2024 crée une demande de location supplémentaire, les entreprises internationales évitant les engagements en capital importants tout en établissant une présence locale. La location d'équipements de manutention offre une flexibilité opérationnelle qui s'aligne sur les cycles de revenus basés sur les projets, permettant aux entreprises d'adapter dynamiquement la capacité en équipements sans impacts sur le bilan susceptibles d'affecter les clauses restrictives de dette ou les ratios d'investissement.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Cyclicité des Investissements liée au Prix du Pétrole | -0.8% | National, concentré dans les zones industrielles de la Province Orientale | Court terme (≤ 2 ans) |

| Pénurie d'Opérateurs Qualifiés | -0.6% | National, aiguë dans les Régions Nord et Sud | Moyen terme (2 à 4 ans) |

| Pressions sur les Coûts liées à la Saoudisation | -0.4% | National, variable selon la taille de l'entreprise et le secteur | Moyen terme (2 à 4 ans) |

| Retards dans la Chaîne d'Approvisionnement en Pièces de Rechange | -0.3% | Corridors logistiques Ouest et Central | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Cyclicité des Investissements liée au Prix du Pétrole Affecte les Dépenses Industrielles

La volatilité des prix du pétrole continue d'influencer les cycles d'investissement industriel saoudiens malgré les efforts de diversification de la Vision 2030, les revenus pétroliers régissant toujours les schémas de dépenses publiques qui se répercutent sur la demande de location d'équipements. Des recherches académiques démontrent que l'incertitude des prix du pétrole a systématiquement un impact négatif sur les rendements du marché boursier saoudien, indiquant une sensibilité économique plus large aux fluctuations des prix de l'énergie qui affectent les décisions relatives aux équipements d'investissement. La part de marché de 33,90 % de la Province Orientale en 2024 reflète la concentration des infrastructures pétrochimiques et énergétiques qui restent vulnérables aux cycles des prix des matières premières, bien que les investissements dans les méga-projets offrent une stabilité de la demande anticyclique. Les projections de dépenses d'investissement du secteur pétrolier de 730 milliards USD d'ici 2030 créent une demande substantielle en équipements, mais les variations trimestrielles des prix du brut génèrent des incertitudes dans le calendrier des investissements que les entreprises de location doivent gérer grâce à des structures de contrats flexibles. Les progrès de la diversification économique du Royaume réduisent progressivement la dépendance au pétrole, les secteurs non pétroliers contribuant à des parts croissantes de la croissance du PIB qui stabilisent les schémas de demande de location d'équipements au fil du temps.

La Pénurie d'Opérateurs Qualifiés Freine la Croissance du Marché

Les mises à jour 2025 de la politique de Saoudisation créent des pénuries d'opérateurs qualifiés qui freinent l'expansion du marché de la location de chariots élévateurs, les entreprises peinant à respecter les quotas obligatoires d'emploi de ressortissants saoudiens tout en maintenant l'efficacité opérationnelle. PwC identifie la pénurie de main-d'œuvre qualifiée comme un défi clé du secteur logistique, les initiatives de développement de la main-d'œuvre peinant à suivre le rythme rapide d'expansion des infrastructures. La rigueur accrue du système de classification Nitaqat affecte les coûts opérationnels des entreprises de location d'équipements, les exigences plus élevées en matière d'emploi de ressortissants saoudiens augmentant les dépenses de main-d'œuvre qui doivent être absorbées par des ajustements des tarifs de location ou une compression des marges. Les programmes des Sièges Régionaux (RHQ) offrent des exemptions de quotas de Saoudisation pour les entreprises multinationales éligibles, créant des avantages concurrentiels pour les entreprises de location internationales capables de naviguer efficacement dans les exigences réglementaires. Les programmes de formation des femmes saoudiennes dans des rôles logistiques de haute technologie, tels que mis en œuvre au Port de NEOM, représentent des solutions à long terme aux pénuries d'opérateurs, bien que les contraintes immédiates du marché persistent tout au long de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité de Charge : La Demande en Équipements Lourds Accélère la Croissance Industrielle

Le segment de 3,6 à 10 tonnes détient 46,25 % de part de marché en 2024, reflétant de larges applications industrielles dans les secteurs de l'entreposage, de la construction et de la fabrication qui nécessitent une capacité de levage modérée pour les opérations standard. Les chariots élévateurs lourds de plus de 10 tonnes émergent comme le segment à la croissance la plus rapide avec un TCAC de 9,63 % jusqu'en 2030, portés par les exigences des méga-projets et les expansions de complexes industriels qui nécessitent des capacités spécialisées de manutention. Le Parc Énergétique du Roi Salmane (SPARK) et des développements industriels similaires nécessitent des équipements lourds pour le traitement pétrochimique et les opérations de fabrication à grande échelle, créant une demande soutenue pour des unités à haute capacité. Les unités légères de moins de 3,5 tonnes servent des applications de niche dans le commerce de détail et les opérations logistiques à petite échelle, maintenant une demande stable mais un potentiel de croissance limité à mesure que le marché évolue vers des applications industrielles à plus grande échelle.

Le lancement en mars 2024 par Komatsu de chariots élévateurs électriques alimentés par des batteries sodium-ion représente une avancée technologique dans le segment des équipements lourds. Ces chariots élévateurs offrent une charge rapide et une durée de cycle prolongée, réduisant les coûts opérationnels pour les utilisateurs industriels. L'investissement de 160 milliards USD de l'Arabie Saoudite dans les infrastructures sur 1 000 projets en 2024 crée une demande concentrée en équipements de manutention lourds que les chariots élévateurs standard ne peuvent pas satisfaire, poussant les entreprises de location à élargir leurs offres de flottes à haute capacité.

Par Durée de Location : Les Contrats à Long Terme Gagnent une Préférence Stratégique

Les locations à moyen terme (1 à 12 mois) captent 42,10 % de part de marché en 2024, s'alignant sur les calendriers des projets de construction et les fluctuations saisonnières de la demande qui caractérisent les schémas d'activité industrielle saoudiens. Les baux à long terme (3 à 5 ans) connaissent la croissance la plus rapide avec un TCAC de 8,76 % jusqu'en 2030, reflétant le virage stratégique des entreprises vers des dépenses opérationnelles prévisibles et des cycles de modernisation des équipements que les arrangements de location facilitent plus efficacement que la propriété. Les 59 centres logistiques planifiés dans le cadre de la Vision 2030 créent des besoins en équipements pluriannuels qui favorisent les contrats de location à long terme, offrant une stabilité des revenus aux fournisseurs d'équipements tout en offrant une prévisibilité des coûts aux opérateurs logistiques. Les locations ponctuelles à court terme restent pertinentes pour les remplacements d'urgence et l'augmentation de capacité en période de pointe, bien que leur part de marché se contracte à mesure que les entreprises optimisent leurs processus de planification des équipements.

L'exigence du programme des Sièges Régionaux (RHQ) pour les entreprises multinationales d'établir des opérations saoudiennes crée une demande d'arrangements de location flexibles qui s'adaptent aux incertitudes du développement commercial tout en maintenant les capacités opérationnelles. La coentreprise d'octobre 2024 entre CEVA Logistics et Almajdouie Logistics démontre comment les partenariats stratégiques nécessitent des engagements en équipements à long terme pour soutenir des opérations logistiques intégrées sur plusieurs installations. Le passage vers des durées de location plus longues reflète la préférence des utilisateurs d'équipements pour la flexibilité opérationnelle sans engagement en capital, notamment à mesure que l'avancement technologique accélère les cycles d'obsolescence des équipements.

Par Source d'Énergie : La Dominance Électrique Reflète les Mandats de Durabilité

Les chariots élévateurs électriques détiennent 55,30 % de part de marché en 2024 tout en maintenant la croissance la plus rapide avec un TCAC de 12,18 % jusqu'en 2030, portés par les mandats de durabilité et les avantages en termes de coûts opérationnels dans les environnements d'entrepôt. Les moteurs à combustion interne (diesel/GPL) servent les applications extérieures et les opérations lourdes où les alternatives électriques font face à des limitations de performance, bien que leur part de marché se contracte à mesure que la technologie des batteries progresse. L'étude de mise en œuvre de la logistique verte en Arabie Saoudite identifie la sensibilisation environnementale et la préparation technologique comme des facteurs clés stimulant l'adoption d'équipements électriques, bien que les considérations financières et les exigences en infrastructures créent des obstacles à l'adoption. Les solutions hybrides occupent une position de marché transitionnelle, offrant une flexibilité opérationnelle pendant que les entreprises évaluent des stratégies de conversion complète à l'électrique.

Les opérations automatisées du Port de NEOM et l'intégration des énergies renouvelables créent une demande pour des équipements de manutention électriques qui s'alignent sur les objectifs de durabilité du projet. Le parc logistique de Djeddah de 240 millions USD de DP World et Mawani dispose d'une centrale solaire en toiture de 20 MW, démontrant le développement d'infrastructures qui soutient les opérations de chariots élévateurs électriques grâce à l'intégration des énergies renouvelables. Le développement des infrastructures de recharge de véhicules électriques photovoltaïques du Royaume, tel que démontré dans les études de cas de la ville de Hail, indique des tendances d'électrification plus larges qui s'étendent aux équipements de manutention dans les installations industrielles. Les entreprises de location investissent de plus en plus dans des flottes électriques pour répondre aux exigences de durabilité des clients tout en capturant des tarifs de location premium pour les équipements technologiques avancés.

Par Classe de Chariot : La Polyvalente Classe IV Domine les Applications du Marché

Les chariots élévateurs de classe IV détiennent 30,95 % de part de marché en 2024, reflétant leur polyvalence dans les applications intérieures et extérieures qui servent diverses exigences industrielles, de l'entreposage aux chantiers de construction. Les unités de classe I émergent comme le segment à la croissance la plus rapide avec un TCAC de 10,07 % jusqu'en 2030, portées par les tendances d'automatisation des entrepôts et l'adoption des véhicules électriques qui favorisent les chariots élévateurs électriques à contrepoids pour les opérations intérieures. La croissance de 8 % du chiffre d'affaires de l'industrie mondiale des chariots élévateurs à 58,2 milliards USD en 2024 démontre une forte demande pour les équipements de manutention, les chariots électriques et l'automatisation stimulant l'avancement technologique. Les unités de classe II et de classe III servent des applications d'entrepôt spécialisées avec des exigences d'allées étroites, maintenant une demande stable dans les installations de stockage à haute densité.

L'intégration par la coentreprise ASMO de DHL Supply Chain et Aramco de l'IA, de l'analyse de données et des technologies de chaîne de blocs crée une demande pour des chariots élévateurs intelligents et connectés qui soutiennent la transformation logistique numérique dans plusieurs classes de chariots. Les unités de classe V servent les applications en terrain accidenté dans les chantiers de construction et les sites industriels extérieurs, avec une demande liée aux calendriers de développement des méga-projets et aux phases de construction des infrastructures. La Zone Logistique Intégrée Spéciale (SILZ) de Riyad de 32 millions de pieds carrés nécessite diverses classifications de chariots élévateurs pour servir des opérations logistiques variées, de la manutention du fret aérien à la gestion des centres de distribution. Les entreprises de location optimisent la composition de leur flotte dans toutes les classes de chariots pour servir diverses applications clients tout en maximisant les taux d'utilisation des équipements.

Par Secteur d'Utilisation Finale : Le Commerce Électronique Stimule la Transformation de l'Entreposage

Les applications d'entreposage et de logistique dominent avec 39,85 % de part de marché en 2024, bien que les sous-segments de l'entreposage pour le commerce électronique s'accélèrent à un TCAC de 13,48 % jusqu'en 2030, à mesure que l'infrastructure du commerce numérique se développe rapidement dans les centres urbains saoudiens. La demande du secteur de la construction reste substantielle, soutenue par une production de construction projetée à 181,5 milliards USD d'ici 2028 et des développements de méga-projets qui nécessitent un déploiement soutenu d'équipements de manutention. Les applications du secteur automobile bénéficient d'une hausse des investissements industriels, avec une croissance de 54 % des investissements industriels à 1 500 milliards SAR en 2024, créant une capacité de fabrication élargie qui nécessite un soutien en manutention. Les secteurs de l'alimentation et des boissons, de l'aérospatiale et de la défense, ainsi que d'autres secteurs du commerce de détail et pharmaceutique maintiennent des schémas de demande stables liés aux initiatives de diversification économique.

L'expansion du marché logistique saoudien de 27,6 milliards USD en 2020 à un montant projeté de 38,8 milliards USD d'ici 2026 à un TCAC de 5,85 % démontre une croissance sectorielle globale qui bénéficie à la demande de location de chariots élévateurs dans plusieurs secteurs d'utilisation finale. Arabian Machinery & Heavy Equipment Co. (AMHEC) sert des clients majeurs, notamment Saudi Aramco et SABIC, avec plus de 300 unités d'équipements légers, démontrant des relations établies entre les entreprises de location et les principaux utilisateurs finaux industriels. Les 59 centres logistiques planifiés couvrant plus d'un milliard de pieds carrés créent une demande d'utilisation finale diversifiée qui réduit la dépendance des entreprises de location à des cycles industriels uniques tout en offrant des opportunités de croissance dans plusieurs secteurs.

Analyse Géographique

La Province Orientale, qui abrite les clusters de Saudi Aramco et SABIC, ancre un tiers des revenus de 2024 pour le marché de la location de chariots élévateurs en Arabie Saoudite. Unique Group a ouvert un centre de service de 2 000 m² à Dammam en février 2025 pour réduire les délais de réponse aux fournisseurs offshore. Le village de fret de SPARK stimule les locations de diesel à haute capacité et les modèles électriques spécialisés antidéflagrants.

La Province Occidentale sera la région à la croissance la plus rapide. Le nouveau parc logistique de DP World et le port automatisé de NEOM injectent ensemble un volume pluriannuel avec une orientation vers les équipements électriques alimentés par des énergies renouvelables sur site. Le quartier de divertissement de Qiddiya ajoute des pics saisonniers qui sont idéalement satisfaits par la location plutôt que par la propriété.

Le corridor central de Riyad bénéficie de la Zone Logistique Intégrée Spéciale, qui exonère les droits sur les pièces importées et positionne la capitale comme une passerelle pour le commerce électronique. Les corridors Nord et Sud représentent aujourd'hui une part modeste mais sont appelés à croître à mesure que le réseau ferroviaire national se connecte à la Jordanie, au Yémen et à Oman, élargissant l'empreinte spatiale du marché de la location de chariots élévateurs en Arabie Saoudite.

Paysage Concurrentiel

La concurrence est modérée, avec des concessionnaires soutenus par des équipementiers internationaux et des loueurs locaux indépendants actifs. Abdul Latif Jameel Machinery Trading Co., Ltd dispose de l'une des plus grandes flottes de marque, aux côtés de distributeurs clés d'équipementiers tels qu'Alkhorayef Group et Al-Jomaih Equipment. Kanoo Machinery, Zahid Group (EJAR), ancre la distribution régionale et le service sur le terrain.

La flotte de plus de 5 000 unités de Byrne Equipment Rental et sa part de marché de 20 % aux Émirats Arabes Unis démontrent les avantages d'échelle nécessaires pour servir les grands clients industriels, tandis que la focalisation stratégique de l'entreprise sur les régions de la Mer Rouge et de NEOM indique des stratégies de spécialisation géographique. Des opportunités d'espaces blancs émergent dans des applications spécialisées, notamment les pilotes de chariots élévateurs à hydrogène vert et l'intégration d'entrepôts automatisés, où l'adoption technologique crée des segments de location premium avec des marges plus élevées et des durées de contrat plus longues.

La conformité réglementaire via la certification Saber de SASO favorise les acteurs établis disposant de dossiers de sécurité documentés. Les fournisseurs qui ajoutent des modèles à ions lithium ou à pile à combustible à hydrogène ainsi que des analyses de maintenance prédictive obtiennent des primes de prix et des renouvellements pluriannuels. Aucun participant unique ne contrôle plus de 25 % des dépenses, maintenant une tarification rationnelle mais non restrictive.

Leaders du Secteur de la Location de Chariots Élévateurs en Arabie Saoudite

Abdul Latif Jameel Machinery Trading Co., Ltd

Kanoo Machinery

Alkhorayef Group

Zahid Group (EJAR)

Al-Jomaih Equipment

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : CEVA Logistics et Almajdouie Logistics ont finalisé la création de leur coentreprise en Arabie Saoudite, dénommée CEVA Almajdouie Logistics, employant environ 2 000 personnes et exploitant une flotte de plus de 2 000 actifs. Le partenariat positionne la coentreprise parmi les 5 premiers acteurs logistiques du pays, tirant parti du réseau mondial de CEVA et de l'infrastructure locale d'Almajdouie pour répondre à la demande logistique croissante.

- Juin 2024 : DP World et l'Autorité Portuaire Saoudienne (Mawani) ont posé la première pierre d'un parc logistique de 240 millions USD au Port Islamique de Djeddah, destiné à devenir le plus grand hub logistique intégré d'Arabie Saoudite. L'installation couvre 415 000 mètres carrés avec 185 000 mètres carrés d'espace d'entrepôt de catégorie A et plus de 390 000 positions de palettes, dotée d'une centrale solaire en toiture de 20 MW pour la production d'énergie renouvelable.

- Janvier 2024 : Unique Group a étendu ses opérations en Arabie Saoudite avec une nouvelle installation de 2 000 mètres carrés à Dammam, proposant des équipements disponibles à la vente et à la location pour répondre aux besoins du marché local. L'expansion s'aligne sur la Vision Saoudienne 2030 et comprend des partenariats avec des acteurs majeurs tels qu'Aramco et NEOM, démontrant la demande croissante de services d'équipements spécialisés dans le paysage industriel en évolution du Royaume.

Périmètre du Rapport sur le Marché de la Location de Chariots Élévateurs en Arabie Saoudite

| Moins de 3,5 T |

| 3,6 à 10 T |

| Plus de 10 T |

| Court terme/Ponctuel (Moins d'1 mois) |

| Moyen terme (1 à 12 mois) |

| Bail Long terme (3 à 5 ans) |

| Électrique |

| Combustion Interne (Diesel/GPL) |

| Hybride |

| Classe I |

| Classe II |

| Classe III |

| Classe IV |

| Classe V |

| Entreposage et Logistique |

| Construction |

| Automobile |

| Alimentation et Boissons |

| Aérospatiale et Défense |

| Autres (Commerce de Détail, Pharmacie, etc.) |

| Région Centrale (Riyad) |

| Province Orientale (Dammam, Jubail) |

| Province Occidentale (Djeddah, La Mecque) |

| Région Nord |

| Région Sud |

| Par Capacité de Charge | Moins de 3,5 T |

| 3,6 à 10 T | |

| Plus de 10 T | |

| Par Durée de Location | Court terme/Ponctuel (Moins d'1 mois) |

| Moyen terme (1 à 12 mois) | |

| Bail Long terme (3 à 5 ans) | |

| Par Source d'Énergie | Électrique |

| Combustion Interne (Diesel/GPL) | |

| Hybride | |

| Par Classe de Chariot | Classe I |

| Classe II | |

| Classe III | |

| Classe IV | |

| Classe V | |

| Par Secteur d'Utilisation Finale | Entreposage et Logistique |

| Construction | |

| Automobile | |

| Alimentation et Boissons | |

| Aérospatiale et Défense | |

| Autres (Commerce de Détail, Pharmacie, etc.) | |

| Par Région | Région Centrale (Riyad) |

| Province Orientale (Dammam, Jubail) | |

| Province Occidentale (Djeddah, La Mecque) | |

| Région Nord | |

| Région Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la location de chariots élévateurs en Arabie Saoudite ?

La taille du marché de la location de chariots élévateurs en Arabie Saoudite s'élevait à 131,25 millions USD en 2025 et devrait atteindre 178,23 millions USD d'ici 2030.

Quel segment de chariots élévateurs connaît la croissance la plus rapide ?

Les locations d'unités de plus de 10 tonnes devraient afficher la hausse la plus rapide avec un TCAC de 9,63 % grâce à la demande des méga-projets.

Pourquoi les chariots élévateurs à batterie gagnent-ils du terrain dans les entrepôts saoudiens ?

Les mandats zéro émission, les coûts d'exploitation réduits et les nouveaux hubs de recharge alimentés à l'énergie solaire poussent les modèles électriques à un TCAC de 12,18 % jusqu'en 2030.

Quelle est la durée de location la plus courante ?

Les contrats à moyen terme de 1 à 12 mois détenaient 42,10 % de part en 2024, mais les baux à long terme croissent plus rapidement à mesure que les centres logistiques s'engagent dans des accords pluriannuels.

Quelle région offre le plus grand potentiel de croissance ?

La Province Occidentale, qui abrite NEOM et le Projet de la Mer Rouge, progressera à un TCAC de 11,36 %, le rythme régional le plus rapide jusqu'en 2030.

Qui sont les principaux fournisseurs ?

Toyota Material Handling, KION Group, Hyster-Yale, Kanoo Machinery, Zahid Tractor et Al-Jomaih Equipment figurent en tête de liste, aucune entreprise ne dépassant un quart des revenus.

Dernière mise à jour de la page le: