Taille et part du marché de l'estampage automobile en acier en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

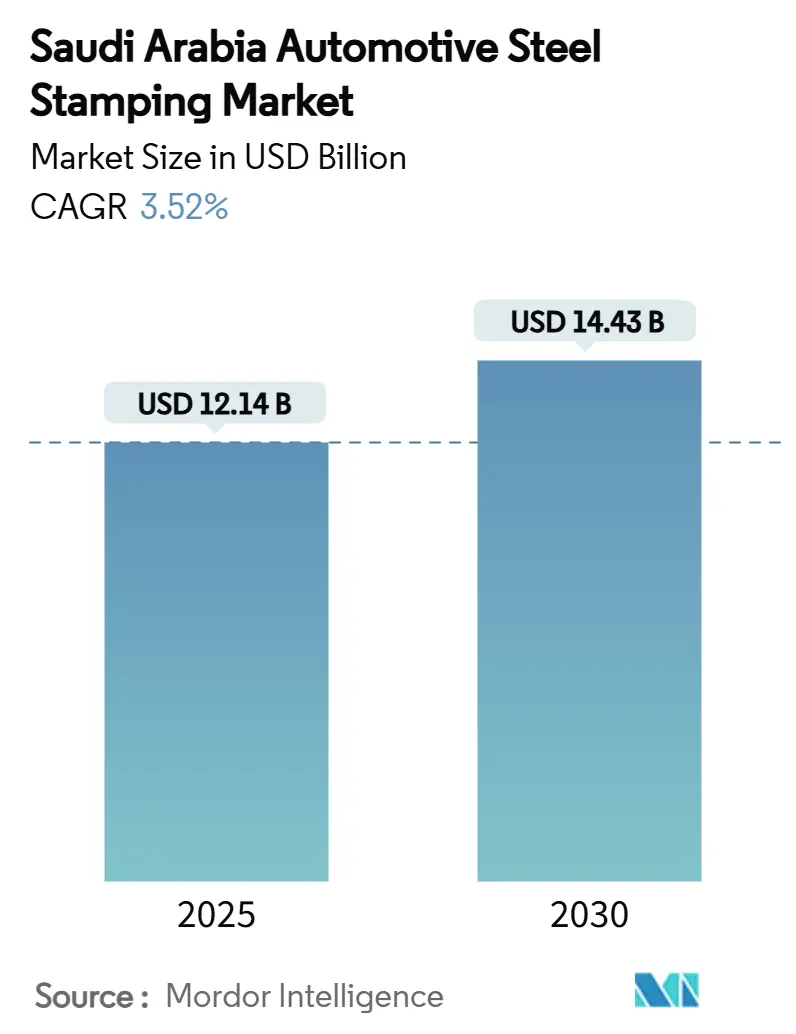

| Taille du Marché (2025) | 12.14 Milliards de dollars |

| Taille du Marché (2030) | 14.43 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'estampage automobile en acier en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'estampage automobile en acier en Arabie Saoudite s'établit à 12,14 milliards USD en 2025 et devrait atteindre 14,43 milliards USD d'ici 2030, progressant à un CAGR de 3,52 % durant la période de prévision. Cette trajectoire reflète l'impulsion de la Vision 2030 du Royaume en faveur de l'autosuffisance manufacturière, une vague d'investissements de fabricants d'équipements d'origine (OEM) soutenus par le Fonds d'investissement public (PIF), ainsi que des mandats de localisation croissants qui ancrent les volumes de production. Le découpage continue de dominer les choix technologiques car il sous-tend la majeure partie de la production de panneaux de caisse en blanc, tandis que l'estampage à chaud gagne du terrain stratégique à mesure que les OEM intègrent de l'acier à haute résistance avancé (AHSS) pour répondre aux objectifs d'efficacité énergétique et de sécurité en cas de collision. La demande régionale est concentrée autour du Cluster Automobile King Salman de Riyad, mais les installations de la Province Orientale bénéficient d'un accès à des matières premières à prix compétitifs via SABIC Hadeed et les flux d'acier maritime mondiaux. Des vents contraires persistent, principalement la volatilité des coûts des intrants en acier et la concurrence par les prix des importations asiatiques, mais la montée en puissance de la production de véhicules électriques par Lucid et Ceer constitue un nouvel ancrage de la demande pour les boîtiers de batteries estampés à chaud de précision et les structures légères.

Principaux enseignements du rapport

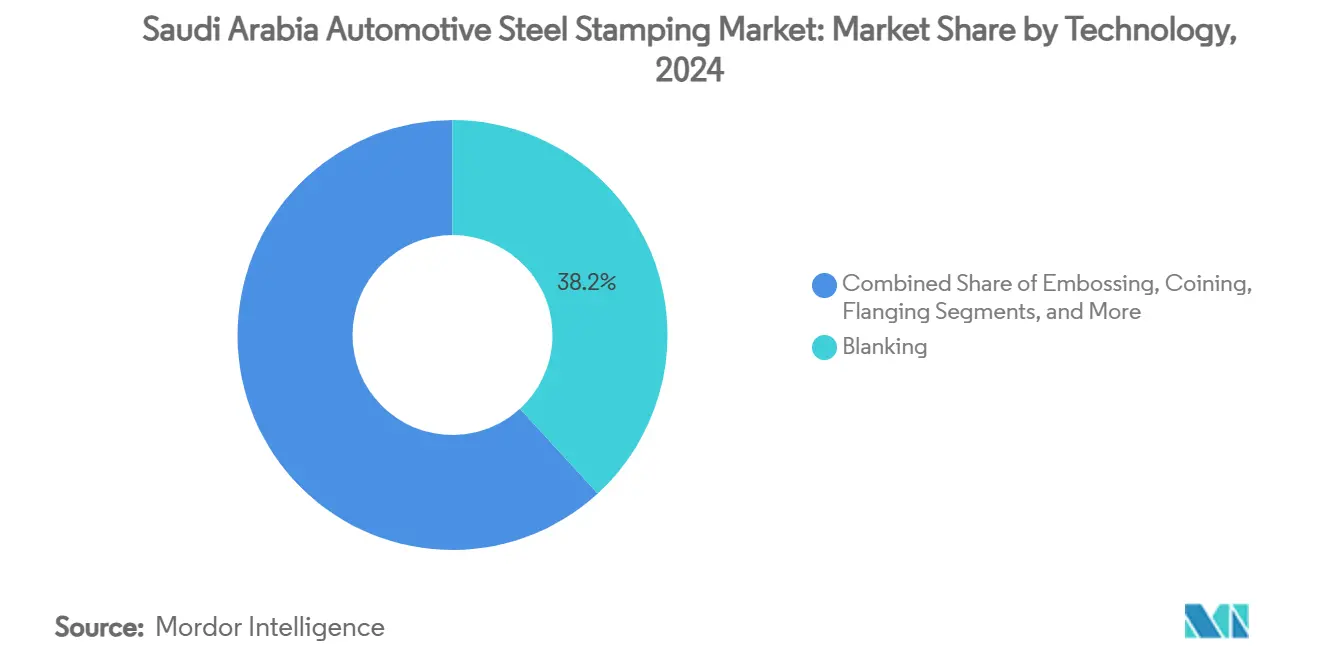

- Par technologie, le découpage a représenté 38,15 % de la part du marché de l'estampage automobile en acier en Arabie Saoudite en 2024, tandis que l'emboutissage est en passe d'enregistrer un CAGR de 4,65 % jusqu'en 2030.

- Par procédé, le formage de tôle a représenté 29,44 % de la taille du marché de l'estampage automobile en acier en Arabie Saoudite en 2024, tandis que l'estampage à chaud devrait progresser à un CAGR de 5,22 % jusqu'en 2030.

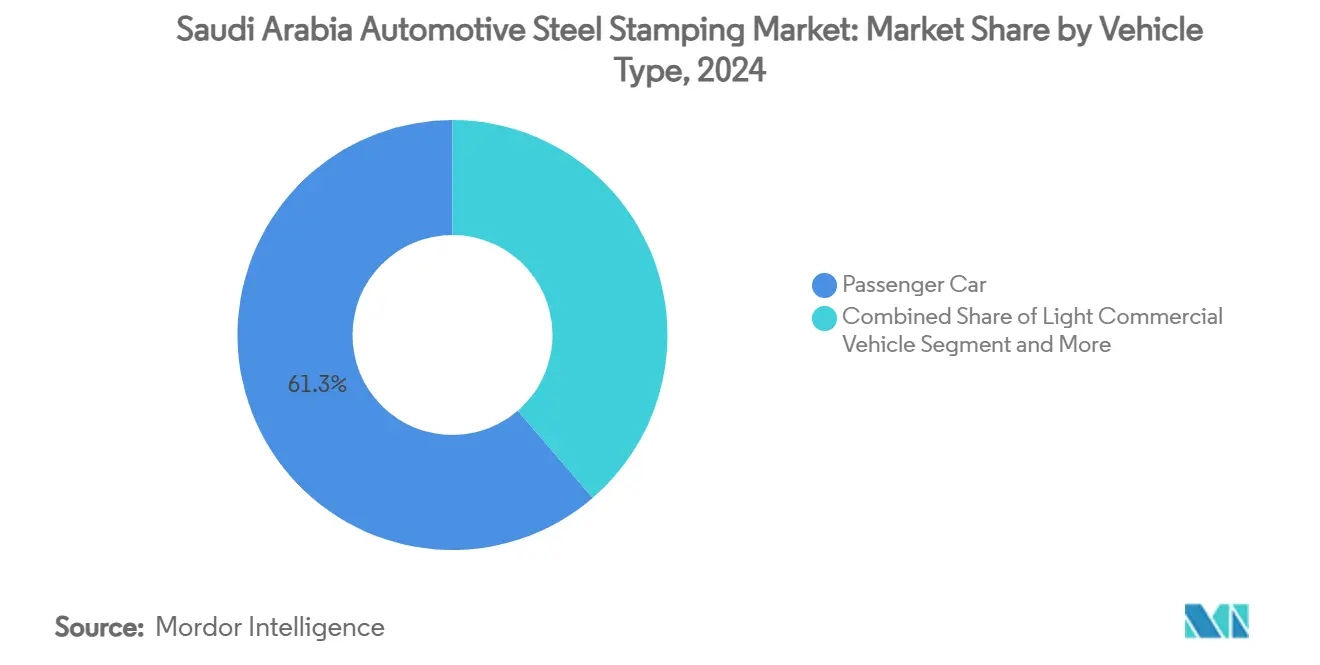

- Par type de véhicule, les voitures particulières ont capté 61,25 % de la demande en 2024 et devraient croître à un CAGR de 3,96 % jusqu'en 2030.

- Par propulsion, le moteur à combustion interne a représenté 75,63 % de la taille du marché de l'estampage automobile en acier en Arabie Saoudite en 2024, tandis que les véhicules électriques progressent à un CAGR de 5,16 % jusqu'en 2030.

- Par province, la Région Centrale a détenu 39,72 % de la taille du marché de l'estampage automobile en acier en Arabie Saoudite en 2024, mais la Région Orientale devrait croître à un CAGR de 5,54 % jusqu'en 2030.

Tendances et perspectives du marché de l'estampage automobile en acier en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Localisation incitative dans le cadre de la Vision 2030 | +0.8% | National (Centre et Est) | Long terme (≥ 4 ans) |

| Reprise post-pandémique des voitures particulières | +0.7% | National et retombées CCG | Moyen terme (2-4 ans) |

| Transition vers l'AHSS léger et l'estampage à chaud | +0.6% | Adoption précoce au Centre | Moyen terme (2-4 ans) |

| Montée en puissance de Lucid et Ceer soutenus par le PIF | +0.5% | Pôles Centre et Ouest | Long terme (≥ 4 ans) |

| Adoption des lignes de presses intelligentes Industrie 4.0 | +0.4% | Centre en tête, Est en suiveur | Long terme (≥ 4 ans) |

| Seuils de contenu local obligatoires | +0.3% | National, fournisseurs alignés IKTVA | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Localisation incitative dans le cadre de la Vision 2030

Soutenu par des incitations aux fabricants, la Vision 2030 et le Programme national de développement industriel et logistique fixent un objectif d'environ 50 % de production de véhicules localisée d'ici 2030. Cette initiative vise à renforcer les capacités de fabrication nationales, à réduire la dépendance aux importations et à favoriser la croissance économique au sein du marché automobile[1] "Stratégie industrielle nationale,", Vision 2030, vision2030.gov.sa. Les Zones économiques spéciales offrent des allègements fiscaux et des réglementations simplifiées qui réduisent les coûts opérationnels pour les investissements en ateliers de presse éligibles. Ce cadre protecteur remodèle la concurrence en orientant les achats vers les emboutisseurs nationaux, bien que le succès repose encore sur la scalabilité des volumes et le déploiement rapide des infrastructures.

Reprise post-pandémique de la demande en voitures particulières

Les immatriculations de véhicules ont considérablement augmenté en 2024, la demande refoulée et l'amélioration du financement ayant relancé le canal de vente au détail automobile [2]"Consommation apparente d'acier au Moyen-Orient 2024," eurofer.eu. La consommation d'acier a suivi la même tendance, progressant régulièrement après une forte baisse en 2023, ce qui a restauré les taux d'utilisation des lignes de presses existantes. À mesure que les consommateurs se tournent de plus en plus vers les grands SUV, la demande de renforts structurels supplémentaires augmente. Ces renforts sont essentiels pour améliorer la sécurité, la durabilité et les performances des véhicules, augmentant considérablement le tonnage de pièces embouties utilisées par véhicule.

Transition vers l'AHSS léger et adoption de l'estampage à chaud

Les constructeurs automobiles se tournent de plus en plus vers l'acier à haute résistance avancé (AHSS) léger et adoptent des techniques d'estampage à chaud pour améliorer les performances des véhicules, accroître l'efficacité énergétique et répondre à des réglementations environnementales strictes. Cette transition s'inscrit dans la démarche de l'industrie automobile mondiale visant à réduire le poids des véhicules tout en maintenant les normes de sécurité et de durabilité.

En tirant parti de l'AHSS, les constructeurs automobiles peuvent atteindre des résistances à la traction allant jusqu'à 2 000 MPa tout en optimisant la réduction de poids de 20 à 30 % [3]"Adoption de l'AHSS dans l'automobile," ssab.com. Les usines saoudiennes utilisent des presses de thermoformage pour réduire efficacement le retour élastique et permettre la production de géométries complexes, offrant des avantages par rapport aux lignes à froid traditionnelles.

Nouveaux entrants OEM soutenus par le PIF

L'Arabie Saoudite fait des vagues dans le secteur des véhicules électriques (VE), soulignant son engagement en faveur de la diversification économique. Le Royaume a investi des sommes considérables dans la production de VE et les chaînes d'approvisionnement en batteries. Notamment, l'Arabie Saoudite a investi 3,4 milliards USD dans Lucid Motors, permettant la production de 155 000 VE par an. De plus, un accord de 5,6 milliards USD avec Human Horizons cimente davantage la stratégie du Royaume, attirant les constructeurs automobiles mondiaux et favorisant un paysage manufacturier compétitif.

Ceer trace une voie ambitieuse pour la prochaine décennie. L'entreprise vise à attirer plus de 150 millions USD d'investissements directs étrangers, avec pour objectif de créer environ 30 000 emplois, directs et indirects. De plus, Ceer cible un taux de localisation de 45 % pour le contenu de ses produits et projette une contribution directe de 8 milliards USD au PIB de l'Arabie Saoudite d'ici 2034. Par ailleurs, à mesure que la visibilité à long terme s'aligne sur les courbes de demande d'estampage, les contrats liés à l'outillage, à la conception des matrices et à la manutention des matériaux deviennent essentiels. Lorsque les critères de qualité sont atteints, ces contrats agissent comme des catalyseurs pour la localisation de la chaîne d'approvisionnement.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix mondiaux de l'acier | −0.6% | Coûts des matières premières mondiales (toutes régions) | Court terme (≤ 2 ans) |

| Volumes OEM nationaux limités | −0.4% | Pôles d'assemblage nationaux | Moyen terme (2-4 ans) |

| Afflux de panneaux asiatiques moins chers | −0.3% | National, le plus élevé aux ports de la Région Orientale | Court terme (≤ 2 ans) |

| Incertitude sur le retour sur investissement de l'outillage VE | −0.2% | Clusters de production VE Centre et Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix mondiaux de l'acier

À mesure que les prix mondiaux de l'acier fluctuent, le marché de l'estampage automobile en acier en Arabie Saoudite pourrait faire face à des défis croissants. Ces fluctuations de prix pourraient élever les coûts de production, déstabiliser les chaînes d'approvisionnement et modifier la dynamique du marché, entravant potentiellement la croissance durant la période de prévision. La volatilité des prix de l'acier affecte l'efficacité opérationnelle des fabricants et crée une incertitude dans la planification à long terme et les décisions d'investissement. De plus, la nature imprévisible des prix de l'acier complique les opérations des fabricants, mettant en péril leurs stratégies de prix compétitifs et leur capacité à répondre à la demande. Ces obstacles influencent l'orientation du marché tout au long de la période d'étude.

Par ailleurs, la dépendance du pays aux importations pour certaines de ses nuances spéciales accroît sa vulnérabilité aux perturbations du fret et aux tensions géopolitiques. Cette dépendance augmente le risque de pénuries d'approvisionnement, ce qui pourrait encore peser sur les délais de production et la stabilité du marché. Si les contrats de couverture et les ajustements trimestriels des prix offrent un certain soulagement, ils ne suffisent pas à atténuer pleinement la pression, d'autant plus que les OEM hésitent à répercuter fréquemment les variations de prix.

Volumes OEM nationaux limités

L'Arabie Saoudite vise un objectif de production ambitieux de 500 000 véhicules électriques (VE). Cependant, elle risque de ne pas atteindre ce seuil, un niveau critique pour garantir la compétitivité des coûts à l'échelle mondiale dans les années à venir. Cette production contrainte oblige les fabricants locaux soit à opérer en dessous de leur capacité, soit à dépendre d'importations de composants simples en provenance d'Asie, freinant leur croissance manufacturière. Cette dépendance aux importations entrave non seulement l'efficacité des coûts, mais ralentit également l'établissement d'une chaîne d'approvisionnement locale solide.

De plus, sans le développement de canaux d'exportation régionaux, cette sous-production pourrait freiner une croissance plus capitalistique, limitant la poursuite par le pays des économies d'échelle et sa position concurrentielle sur la scène mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le découpage soutient les volumes, l'emboutissage monte en puissance

Le découpage a généré 38,15 % de la taille du marché de l'estampage automobile en acier en Arabie Saoudite en 2024, car il fournit les panneaux plats et profilés nécessaires à chaque architecture de véhicule. L'emboutissage progresse plus rapidement à un CAGR de 4,65 %, porté par les applications de protection de batteries pour VE qui commandent des marges unitaires premium. Les fournisseurs modernisent les lignes de découpage avec des jeux de matrices progressives et un parage hybride laser, réalisant des gains de rendement matière de 15 à 20 %. Le matriçage protège les tolérances dimensionnelles sur les ancrages de ceintures de sécurité et les inserts de rails de toit, tandis que l'hydroformage et le sertissage par laminage occupent le segment des « autres technologies » qui capture désormais les géométries de panneaux de SUV sur mesure. Ces combinaisons technologiques illustrent l'évolution du marché de l'estampage automobile en acier en Arabie Saoudite, passant de flans basés sur les volumes à des modules multi-étapes à valeur ajoutée sur l'horizon de prévision.

Les directives des OEM en matière de planéité des panneaux de carrosserie et de qualité de surface entraînent une amélioration continue du contrôle environnemental des ateliers de presse et de la métallurgie des aciers à outils. Les fournisseurs nationaux s'associent à des fabricants de matrices européens pour localiser la maintenance des outils, réduisant les délais de livraison de près de quatre semaines et soutenant les objectifs d'emploi de la Vision 2030. À mesure que le modèle de jumeau numérique évolue, les calendriers de remeulage prédictifs améliorent considérablement le temps de fonctionnement, un KPI essentiel pour le marché de l'estampage automobile en acier en Arabie Saoudite.

Par procédé : le formage de tôle reste central, l'estampage à chaud monte en puissance

Le formage de tôle a conservé 29,44 % de la part du marché de l'estampage automobile en acier en Arabie Saoudite en 2024, grâce à sa capacité de presses installée et à la familiarité de la main-d'œuvre. Pourtant, l'estampage à chaud affichera un CAGR de 5,22 %, reflétant l'escalade du contenu en AHSS dans les zones de collision des VE et les montants B. Les robots de transfert four-presse, les matrices de trempe intégrées et le refroidissement multi-zones aident les usines saoudiennes à viser des temps de cycle inférieurs à 10 secondes, se rapprochant des références européennes. L'investissement est cofinancé par le Fonds de développement industriel, qui couvre la majeure partie des coûts des machines pour les projets atteignant les critères de localisation.

Le formage par laminage répond à la demande de rails longs et de panneaux de bas de caisse dans les fourgonnettes commerciales, offrant des efficacités de coûts continues pour les pièces linéaires étendues. Les sous-ensembles de fabrication métallique, le soudage par points, le clinchage et le collage adhésif sont répartis dans les soubassements des VE, offrant une rigidité résistante aux déformations avec moins de références.

Par type de véhicule : les voitures particulières dominent, les flottes commerciales se diversifient

Les voitures particulières ont représenté 61,25 % de la demande du marché de l'estampage automobile en acier en Arabie Saoudite en 2024 et sont prévues pour un CAGR de 3,96 % jusqu'en 2030, portées par des conditions de crédit favorables et une dynamique démographique positive. Les berlines et les SUV génèrent un tonnage continu de panneaux, tandis que les modèles crossover premium augmentent l'intensité en AHSS par véhicule. Les véhicules utilitaires légers répondent à l'essor de la logistique du commerce électronique, stimulant la demande d'emboutissages de planchers de chargement sur mesure et de cadres de portes renforcés.

Les véhicules utilitaires lourds, bien que moins nombreux, nécessitent des jauges plus épaisses pour les traverses de châssis, ajoutant un tonnage disproportionné par unité. Les mégaprojets gouvernementaux, de NEOM à Qiddiya, imposent des flottes de bus et de camions qui nécessiteront des travaux de presse spécialisés à des volumes plus faibles mais réguliers. Les fournisseurs qui rationalisent les intervalles de changement de matrices en dessous de 20 minutes conservent l'agilité nécessaire pour servir des programmes de véhicules mixtes sans temps d'arrêt des presses, une capacité décisive sur le marché de l'estampage automobile en acier en Arabie Saoudite.

Par propulsion : le moteur à combustion interne domine encore, les panneaux VE s'accélèrent

Les modèles à moteur à combustion interne (MCI) ont commandé une part de 75,63 % en 2024, mais les véhicules électriques ont enregistré le CAGR le plus rapide à 5,16 % grâce au financement du PIF qui a comprimé les délais de montée en puissance des usines VE. Les boîtiers de batteries nécessitent des plateaux estampés à chaud en plusieurs passes résistants à la perforation et à l'emballement thermique, détournant les investissements vers des flans en manganèse-bore plus épais. La gigacoulée menace certains emboutissages de soubassement, mais les segments de carrosserie supérieure et de sécurité critique restent des bastions de l'estampage jusqu'en 2030.

Les outils de presse adaptatifs capables de basculer entre les cadres de batteries haute tension et les renforts de tunnel MCI pérennisent la capacité, garantissant l'utilisation même si la croissance de l'adoption des VE se stabilise temporairement.

Analyse géographique

La Région Centrale de Riyad a capté 39,72 % du volume de 2024 grâce au Cluster Automobile King Salman, aux sièges sociaux des OEM soutenus par le PIF et à un accès réglementaire simplifié. Les critères d'achat gouvernementaux, notamment le scoring IKTVA obligatoire, récompensent les usines situées à moins d'une journée de camion des lignes d'assemblage final. Les projets d'expansion ciblent des halls à double presse d'une capacité de 1 600 à 2 500 tonnes et des transferts servo à barre transversale qui portent les coups par minute à 18 pour les panneaux extérieurs. Les filières de main-d'œuvre s'appuient sur les cursus automobiles de l'Université Princesse Nourah, comblant les lacunes en compétences en maintenance des matrices et en métrologie.

La Province Orientale affiche les perspectives de CAGR les plus rapides à 5,54 % en combinant les écosystèmes pétrochimiques et sidérurgiques existants avec la logistique du Parc Énergétique King Salman (SPARK). L'accès facile aux brames de SABIC Hadeed, aux transformateurs de bobines basés à Jubail et au port de Ras al-Khair réduit les délais de transit pour les bobines d'AHSS importées. Le Ministère de l'Investissement rapporte que 87,2 % des investissements directs étrangers de 2022 ont atterri dans des projets manufacturiers de l'Est, soulignant la préférence des investisseurs pour les infrastructures matures. Les importations de panneaux asiatiques transitent par Dammam mais exercent également une pression concurrentielle accrue ; les ateliers de presse locaux répondent en mettant l'accent sur des séries personnalisées à délais courts et des partenariats d'approvisionnement défensifs avec les offres de tôles bas carbone à base de réduction directe du fer d'ArcelorMittal.

La Région Occidentale, englobant La Mecque et Médine, fonctionne comme un pont d'assemblage et d'exportation vers les voies maritimes de la mer Rouge. Le site côtier de Lucid est efficacement relié à la logistique des pièces européennes, et le parc fournisseurs de Ceer dans la Ville économique du Roi Abdallah regroupe l'estampage à chaud et l'usinage d'essieux. Les provinces du Nord et du Sud restent émergentes mais montrent un potentiel ; le complexe de divertissement à thème transport de Qiddiya et les réseaux routiers miniers du Sud appellent à des flottes commerciales, stimulant la future capacité de presse régionale. Les corridors ferroviaires nationaux équilibreront davantage les coûts de transport des bobines entrantes, rendant l'estampage distribué réalisable une fois que les volumes le justifieront.

Paysage concurrentiel

Sur le marché de l'estampage automobile en acier en Arabie Saoudite, les géants internationaux se disputent la domination face à des acteurs locaux agiles. La concurrence s'intensifie, notamment dans les sous-ensembles VE, y compris les boîtiers de batteries, les plateformes skateboard et les bas de caisse à haute ductilité. Les fournisseurs maîtrisant le formage d'acier de 3e génération et l'assemblage de matériaux mixtes commandent une prime, tandis que les flans de peau extérieure de commodité se débattent avec des marges réduites en raison d'un afflux en provenance d'Asie. Atteindre les seuils IKTVA est devenu aussi crucial que les métriques de prix unitaire dans les décisions d'attribution, contraignant les entités mondiales à investir dans des ateliers de matrices locaux ou à manquer des appels d'offres à fort volume lucratifs.

De plus, le marché assiste à une transition vers des technologies de fabrication avancées, les acteurs se concentrant sur l'automatisation et l'ingénierie de précision pour améliorer l'efficacité de la production et répondre à l'évolution des normes de qualité. Cette tendance s'aligne sur la dynamique plus large de localisation et de durabilité, les entreprises cherchant à réduire leur dépendance aux importations et à s'aligner sur les objectifs de la Vision 2030 de l'Arabie Saoudite.

Leaders du secteur de l'estampage automobile en acier en Arabie Saoudite

Gestamp Automoción

Magna International (Cosma)

SABIC Hadeed

ThyssenKrupp AG

ArcelorMittal

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : le Groupe sidérurgique slovène (SIJ) a signé un mémorandum de 1,5 milliard EUR avec WAHAJ pour construire des lignes d'électro-acier et de larges bandes à chaud premium à Ras Al-Khair, ancrant les matières premières pour les emboutisseurs automobiles régionaux.

- Mai 2024 : Ceer a lancé des appels d'offres pour un parc fournisseurs automobiles adjacent à son usine VE de la Ville économique du Roi Abdallah, incluant des installations d'estampage à chaud et d'usinage d'essieux pour sécuriser des pièces métalliques verticalement intégrées.

Périmètre du rapport sur le marché de l'estampage automobile en acier en Arabie Saoudite

| Découpage |

| Emboutissage |

| Matriçage |

| Bridage |

| Pliage |

| Autres technologies |

| Formage par laminage |

| Estampage à chaud |

| Formage de tôle |

| Fabrication métallique |

| Autres procédés |

| Voiture particulière |

| Véhicule utilitaire léger |

| Véhicule utilitaire lourd |

| Moteur à combustion interne (MCI) |

| Véhicule électrique |

| Région Centrale (Riyad) |

| Région Occidentale (La Mecque et Médine) |

| Région Orientale |

| Région du Nord |

| Région du Sud |

| Par technologie | Découpage |

| Emboutissage | |

| Matriçage | |

| Bridage | |

| Pliage | |

| Autres technologies | |

| Par procédé | Formage par laminage |

| Estampage à chaud | |

| Formage de tôle | |

| Fabrication métallique | |

| Autres procédés | |

| Par type de véhicule | Voiture particulière |

| Véhicule utilitaire léger | |

| Véhicule utilitaire lourd | |

| Par propulsion | Moteur à combustion interne (MCI) |

| Véhicule électrique | |

| Par province | Région Centrale (Riyad) |

| Région Occidentale (La Mecque et Médine) | |

| Région Orientale | |

| Région du Nord | |

| Région du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille de l'activité d'estampage automobile en acier en Arabie Saoudite en 2025 ?

Elle est évaluée à 12,14 milliards USD, avec un CAGR de 3,52 % prévu pour la porter à 14,43 milliards USD d'ici 2030.

Quelle technologie génère actuellement le chiffre d'affaires le plus élevé ?

Le découpage est en tête avec une part de 38,15 % car il produit les panneaux de base requis sur presque toutes les plateformes de véhicules.

Quel taux de croissance est prévu pour l'estampage à chaud jusqu'en 2030 ?

L'estampage à chaud devrait progresser à un CAGR de 5,22 %, porté par l'adoption de l'AHSS pour des structures de carrosserie plus légères et plus sûres.

Pourquoi la Région Centrale de Riyad est-elle cruciale pour les emboutisseurs ?

Le Cluster Automobile King Salman, la proximité des marchés publics et les sièges sociaux des OEM soutenus par le PIF confèrent à la région 39,72 % de la demande de 2024.

Quels défis à court terme les fournisseurs devront-ils relever ?

Les principaux obstacles sont la volatilité des prix des intrants en acier qui peut réduire les marges, et les importations de panneaux asiatiques moins chers qui exercent une pression sur les prix locaux.

Dernière mise à jour de la page le: