Taille et part du marché automobile en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

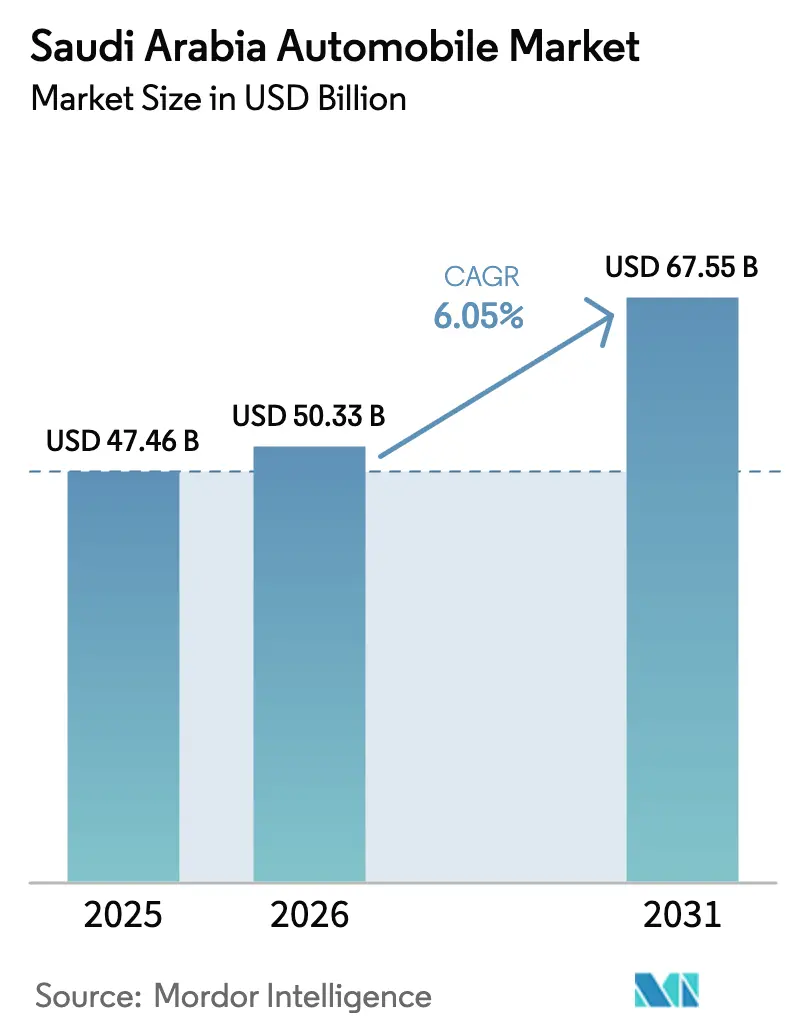

| Taille du marché de l'année de base (2025) | 47.46 Milliards de dollars |

| Taille du Marché (2026) | 50.33 Milliards de dollars |

| Taille du Marché (2031) | 67.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché automobile en Arabie Saoudite par Mordor Intelligence

La taille du marché automobile en Arabie Saoudite était évaluée à 47,46 milliards USD en 2025 et devrait croître de 50,33 milliards USD en 2026 pour atteindre 67,55 milliards USD d'ici 2031, à un CAGR de 6,05 % durant la période de prévision (2026-2031). Les investissements liés à la Vision 2030, la hausse des revenus des ménages et l'élargissement de la participation des femmes à la population active soutiennent la demande croissante. Les voitures particulières dominent les volumes actuels, mais les incitations en faveur des véhicules électriques (VE) et les engagements de production localisée de Lucid et Ceer annoncent une transition accélérée des groupes motopropulseurs. La pénétration rapide des marques chinoises intensifie la concurrence et comprime les marges des concessionnaires, tandis que les plateformes de vente au détail numériques transforment le parcours d'achat traditionnel. Simultanément, les modèles d'abonnement et de flotte arrivent à maturité à mesure que les jeunes consommateurs privilégient un accès flexible à la propriété directe, et les améliorations des transports en commun influencent les choix modaux.

Principaux enseignements du rapport

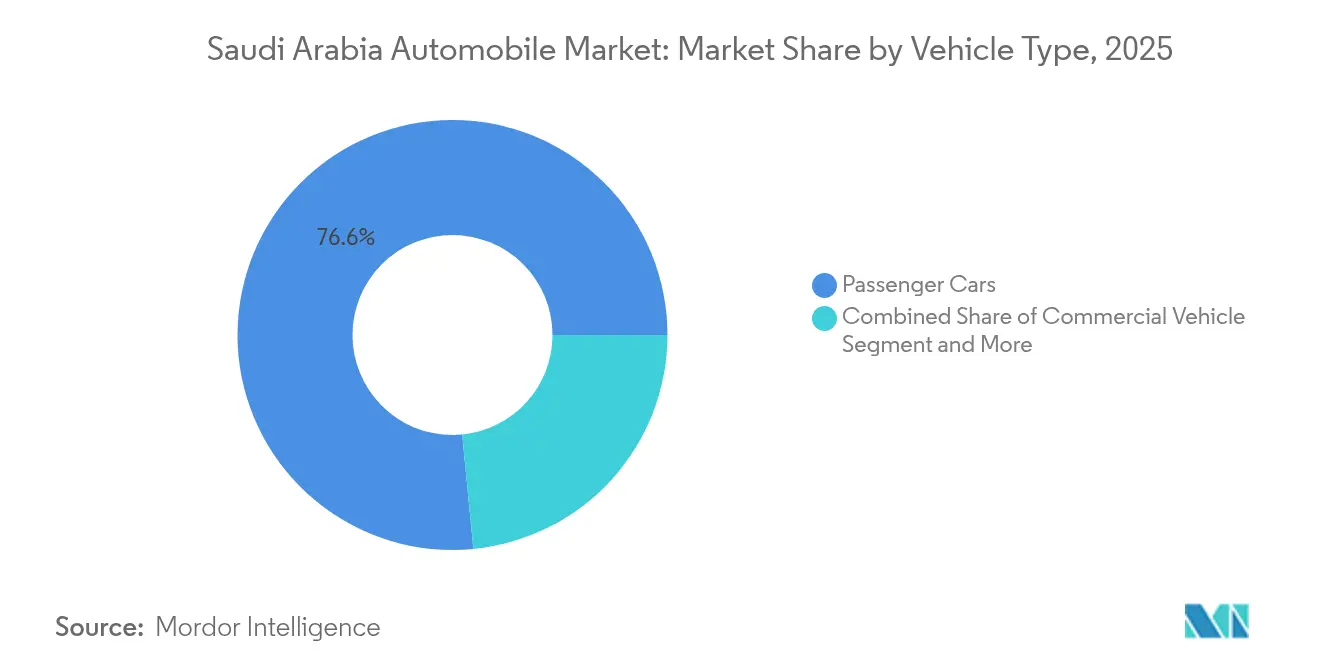

- Par type de véhicule, les voitures particulières détenaient une part de 76,55 % sur le marché automobile en Arabie Saoudite en 2025 ; les voitures particulières devraient progresser à un CAGR de 6,12 % jusqu'en 2031.

- Par type de propulsion, les moteurs à combustion interne représentaient 86,35 % de part sur le marché automobile en Arabie Saoudite en 2025, tandis que les véhicules électriques devraient enregistrer le CAGR le plus rapide de 6,32 % jusqu'en 2031.

- Par application, l'usage personnel représentait une part de 70,85 % sur le marché automobile en Arabie Saoudite en 2025 et les transports en commun progressent à un CAGR de 6,2 % jusqu'en 2031.

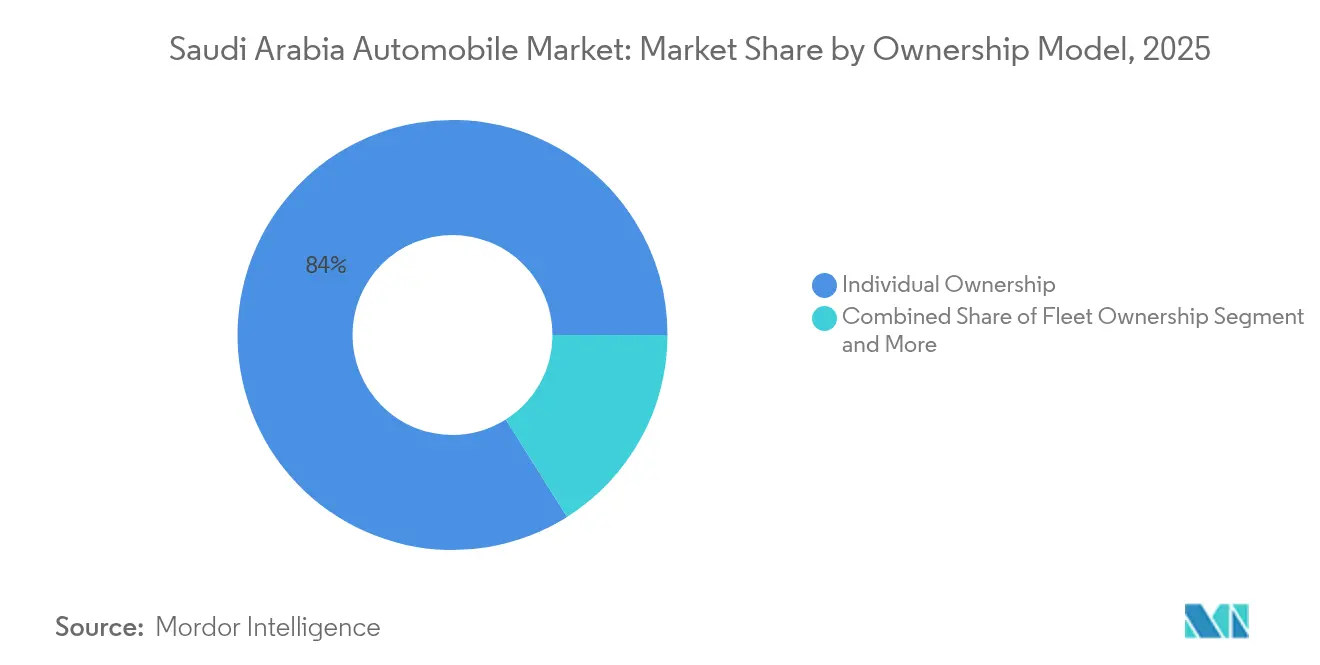

- Par modèle de propriété, la propriété individuelle représentait une part de 83,95 % sur le marché automobile en Arabie Saoudite en 2025 ; les services d'abonnement affichent un CAGR de 6,27 % durant l'horizon de prévision.

- Par canal de vente, les concessionnaires OEM ont sécurisé une part de 60,60 % sur le marché automobile en Arabie Saoudite en 2025, tandis que les plateformes en ligne progressent à un CAGR de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché automobile en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des niveaux de revenus disponibles | +1.8% | National, avec des gains précoces à Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Investissements liés à la Vision 2030 | +1.5% | KAEC, NEOM, Parc énergétique du roi Salmane | Long terme (≥ 4 ans) |

| Incitations gouvernementales | +1.2% | Centres urbains : Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Préférence pour les SUV et les véhicules tout-terrain | +0.9% | National, particulièrement dans les régions rurales et désertiques | Court terme (≤ 2 ans) |

| Croissance de la propriété par abonnement | +0.7% | Grandes villes à forte population expatriée | Court terme (≤ 2 ans) |

| Numérisation des flottes stimulant les mises à niveau de maintenance prédictive | +0.6% | Pôles commerciaux et corridors logistiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et levée de l'interdiction de conduire pour les femmes

La participation des femmes à la population active a progressé régulièrement après 2018, incitant les ménages à passer d'une à plusieurs voitures. Parallèlement, la hausse du revenu par habitant a élargi l'éligibilité au financement et stimulé la fréquentation des concessionnaires. La Banque centrale d'Arabie Saoudite a enregistré un investissement considérable dans les prêts aux entreprises en mars 2025, soutenant la liquidité des consommateurs pour les achats de véhicules. La nouvelle flexibilité des politiques a également stimulé la demande annexe en matière d'assurance, de pièces détachées et de contrats de service. Combinés, ces facteurs créent une boucle de rétroaction auto-renforçante qui soutient le trafic annuel en salle d'exposition, même lorsque la diversification économique modifie les schémas d'emploi[1]Banque centrale d'Arabie Saoudite, "Bulletin statistique mensuel de mars 2025," sama.gov.sa .

Investissements liés à la Vision 2030 et afflux d'investissements directs étrangers dans le secteur automobile

Le Fonds public d'investissement a alloué des fonds aux projets automobiles jusqu'en 2035, catalysant des initiatives d'assemblage et de composants à grande échelle au sein de la Ville économique du roi Abdallah. L'usine annuelle de 150 000 unités de Lucid et le complexe de Ceer intégreront localement la R&D, la logistique et les écosystèmes de fournisseurs. Les incitations des zones économiques spéciales — impôt sur les sociétés minimal pendant 20 ans et allègements douaniers — améliorent davantage la rentabilité des investisseurs. Ces engagements sur des projets entièrement nouveaux réduisent la dépendance aux importations au fil du temps et favorisent le transfert de compétences vers une main-d'œuvre locale[2]Fonds public d'investissement, "Rapport annuel PIF 2025," pif.gov.sa.

Croissance de la propriété par abonnement parmi les jeunes utilisateurs et les expatriés

Des plateformes telles que Carasti et Key simplifient l'accès aux véhicules en un abonnement mensuel unique couvrant l'assurance, la maintenance et l'assistance routière. Les utilisateurs bénéficient de la flexibilité de changer de modèle selon les saisons, en adéquation avec les cycles de contrats de travail des expatriés et l'aversion croissante des consommateurs aux engagements à long terme. Les constructeurs automobiles (OEM) et les grands groupes de concessionnaires pilotent des plans d'abonnement en marque blanche pour capter la valeur résiduelle et les données sur les comportements d'utilisation, ce qui oriente les ventes additionnelles ciblées lors du renouvellement des contrats[3]Carasti, "Tendances d'adoption des abonnements 2025," carasti.com.

Numérisation des flottes stimulant les mises à niveau de maintenance prédictive

Les opérateurs logistiques adoptent la télématique et les diagnostics pilotés par l'IA pour optimiser les itinéraires et prolonger la durée de vie des actifs. La solution de gestion de flotte 100 % développée en Arabie Saoudite par Zain KSA intègre le GPS, l'analyse du comportement des conducteurs et des alertes de maintenance prédictive, réduisant les temps d'arrêt imprévus. Les constructeurs automobiles intègrent des capacités de mise à jour à distance dans les nouveaux modèles commerciaux pour sécuriser les revenus logiciels après-vente. Ces gains d'efficacité réduisent les coûts d'exploitation et libèrent des capitaux pour l'expansion des flottes dans les secteurs de la livraison de colis, de l'épicerie et du covoiturage[4]Zain KSA, "Présentation des solutions de gestion de flotte," zain.com .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chaîne d'approvisionnement dépendante des importations | -1.1% | National, particulièrement dans les villes portuaires | Court terme (≤ 2 ans) |

| Compression des marges due à la pénétration rapide des marques chinoises | -0.9% | Pression concurrentielle dans toutes les régions | Court terme (≤ 2 ans) |

| Prix élevé des VE et réseau de recharge insuffisant | -0.8% | Centres urbains et axes interurbains | Moyen terme (2-4 ans) |

| Taxes liées aux émissions et assurance obligatoire de 3 ans | -0.5% | Conformité réglementaire nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Chaîne d'approvisionnement dépendante des importations et goulets d'étranglement logistiques

Plus d'un million de véhicules sont entrés dans les ports saoudiens au cours des 15 mois précédant mars 2024, reflétant l'ampleur de l'industrie automobile en Arabie Saoudite. Les congestions, les pénuries de conteneurs et les points de tension géopolitiques allongent régulièrement les délais de livraison et font grimper les coûts de fret. Bien que les ports secs intérieurs planifiés et le dédouanement numérisé atténuent certaines frictions, un approvisionnement multicouche en provenance du Japon, de Corée, d'Allemagne et de Chine complique la planification des stocks et augmente les besoins en fonds de roulement des concessionnaires.

Compression des marges due à la pénétration rapide des marques chinoises

Les constructeurs automobiles chinois ont porté leur part de marché combinée de moins d'un dixième en 2020 à plus de ce niveau en 2024, portés par des matrices prix-fonctionnalités compétitives et des offres de garantie agressives, intensifiant ainsi la concurrence dans l'industrie automobile en Arabie Saoudite. Les marques japonaises et coréennes établies répondent par des remises et des incitations au financement, ce qui érode les marges brutes des concessionnaires. La prolifération des stocks gonfle également les dépenses marketing, les showrooms allouant de l'espace au sol à un plus grand nombre de modèles. À terme, seuls les réseaux à l'efficacité d'échelle éprouvée, dotés de solides capacités après-vente, maintiennent leur rentabilité dans un contexte d'économie unitaire comprimée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières soutiennent une croissance généralisée

Les voitures particulières détenaient 76,55 % de la part du marché automobile en Arabie Saoudite en 2025 et devraient enregistrer un CAGR de 6,12 % jusqu'en 2031, la hausse des besoins de mobilité des femmes et les ménages multi-voitures soutenant des cycles d'achat durables. La demande de véhicules commerciaux suit l'expansion des infrastructures et de la logistique du commerce électronique, avec des camions lourds fournis par des acteurs mondiaux tels que Tata Daewoo entrant dans des partenariats locaux. Les deux-roues restent marginaux en raison des préférences culturelles et des perceptions en matière de sécurité, bien que les entreprises de messagerie explorent des flottes de scooters pour la livraison du dernier kilomètre. Les trois-roues restent une niche, freinés par les normes de conception routière favorisant les véhicules plus grands. Les équipements hors route connaissent des pics cycliques liés aux charges de travail minières et aux méga-projets.

Bien que les voitures particulières dominent les volumes, la marge par unité dans le sous-segment des SUV crossover dépasse les moyennes des berlines, incitant les constructeurs automobiles à proposer des finitions haut de gamme. La disponibilité accrue du financement et les faibles taux de défaut améliorent l'appétit des banques pour les prêts automobiles à des taux compétitifs, amplifiant la trajectoire d'expansion du marché automobile en Arabie Saoudite. Parallèlement, les fournisseurs de pièces détachées et les centres de service se concentrent dans les villes à forte densité de voitures particulières, renforçant les réserves de revenus du marché de l'après-vente.

Par type de propulsion : la domination des moteurs à combustion interne face à l'inflexion électrique

Les moteurs à combustion interne représentaient 86,35 % de la taille du marché automobile en Arabie Saoudite en 2025. Des prix du carburant favorables, la familiarité et une infrastructure de service étendue soutiennent l'avantage de l'acteur établi. Pourtant, les véhicules électriques, portés par un CAGR de 6,32 %, modifient le mix de propulsion à mesure que la production locale de Lucid et Ceer réduit les écarts de prix et raccourcit les délais de livraison. Les offres hybrides constituent une alternative intermédiaire, mais la gamme de modèles limitée et les avantages fiscaux modérés freinent une adoption rapide.

Le plan de Ceer d'intégrer 45 % de contenu local intensifie la localisation des fournisseurs pour les batteries, les onduleurs et les sous-systèmes de gestion thermique. L'objectif de l'Initiative verte saoudienne de trois dixièmes des ventes de VE d'ici 2030 apporte une certitude politique et oblige les constructeurs automobiles à faire avancer leurs feuilles de route produits. Néanmoins, la chaleur ambiante élevée nécessite des boucles de refroidissement améliorées et des chimies de batteries adaptées, augmentant les coûts des composants et ralentissant la parité avec les prix des véhicules à moteur à combustion interne.

Par application : la mobilité personnelle domine les volumes ; les transports en commun gagnent du terrain

L'usage personnel représentait 70,85 % des immatriculations automobiles de 2025, reflétant la dépendance culturelle aux véhicules privés et le manque d'alternatives de transport en commun matures. Les transports en commun progressent à un CAGR de 6,2 % jusqu'en 2031 grâce aux 91 nouveaux bus de Djeddah et à l'avancement du métro de Riyad. Les opérateurs de flottes commerciales renouvellent leurs unités pour se conformer aux nouveaux critères d'efficacité énergétique et aux obligations de télématique. Les usages industriels, notamment dans les opérations minières et hydrocarbures, maintiennent une demande de base pour les pickups lourds et les camions hors route.

La taille du marché automobile en Arabie Saoudite pour les transports en commun est appelée à s'élargir davantage à mesure que les municipalités déploient des flottes de bus à faibles émissions bénéficiant d'un financement souple du Fonds public d'investissement. La mobilité personnelle conserve néanmoins sa primauté, stimulant les ventes de pneus, d'huiles et d'accessoires au sein du canal du marché de l'après-vente indépendant.

Par modèle de propriété : la domination individuelle perdure ; les abonnements se développent

La propriété individuelle représentait 83,95 % du total des immatriculations de 2025 et bénéficie de réglementations favorables sur le ratio prêt/valeur et de produits d'assurance compétitifs. Les services d'abonnement atteignent un CAGR de 6,27 % en simplifiant l'accès : un abonnement mensuel fixe couvre l'utilisation, la maintenance et l'assurance, répondant au renouvellement des expatriés et à la préférence des millennials pour un mode de vie sans actifs. La propriété de flotte englobe les autorités gouvernementales, les opérateurs de location de voitures et les entités d'entreprise tirant parti des achats groupés et de la maintenance centralisée.

Les plateformes d'abonnement agissent comme des conduits de données, collectant la télémétrie qui informe les ajustements de conception des constructeurs automobiles et le calibrage de la valeur résiduelle. Les banques s'associent à ces plateformes pour structurer des lignes de crédit renouvelables adossées à des actifs, démontrant la reconnaissance institutionnelle des modèles commerciaux émergents au sein du marché automobile en Arabie Saoudite.

Par canal de vente : les concessionnaires OEM en tête ; les plateformes numériques s'accélèrent

Les concessionnaires OEM ont conservé 60,60 % des transactions en 2025. Les réseaux d'ateliers établis et les garanties de marque renforcent la confiance des consommateurs. Les canaux en ligne, bien que ne représentant qu'une fraction des volumes totaux, progressent à un CAGR de 6,18 % à mesure que Syarah, Motor Souq et Silaa offrent une tarification transparente et un processus de financement de bout en bout. Les concessionnaires indépendants se concentrent sur l'arbitrage des véhicules d'occasion et les importations de niche, tandis que les pilotes de vente directe aux consommateurs restent limités.

Les concessionnaires adoptent de plus en plus des stratégies omnicanales, telles que les salles d'exposition virtuelles, les essais à domicile et la contractualisation électronique, pour correspondre à la commodité des concurrents numériques. Simultanément, des centres de remise en état comme le nouveau site de 100 000 m² de Syarah professionnalisent la remise en état des véhicules d'occasion, augmentant les valeurs résiduelles et amplifiant les options d'exportation transfrontalière vers les marchés du Golfe voisins.

Analyse géographique

Riyad est le principal centre de demande, bénéficiant des recrutements gouvernementaux, de l'expansion des services financiers et de la concentration du secteur technologique. La construction du métro réduit la congestion sur les axes principaux mais déclenche une demande de remplacement pour des modèles de navetteurs plus petits. Le réseau de recharge EVIQ priorise les voies périphériques de Riyad, accordant un avantage de premier entrant aux concessionnaires de véhicules électriques. Djeddah suit en tant que porte d'entrée occidentale, où le débit portuaire soutient les importations en gros et la redistribution nationale. Les 383 nouveaux arrêts de bus ajoutés dans la ville stimulent les mises à niveau des flottes publiques, favorisant l'acquisition de bus à faibles émissions et de contrats de maintenance dédiés.

Les pôles de la Province orientale — Dammam, Dhahran et Khobar — attirent des travailleurs du secteur énergétique à hauts revenus qui achètent des SUV et des pickups haut de gamme. La Ville économique du roi Abdallah accueille l'usine de Lucid et le parc fournisseurs de Ceer, positionnant ce corridor comme un noyau de fabrication automobile. L'accès à Bahreïn et au Koweït encourage les ventes transfrontalières et les accords de service, élargissant l'empreinte régionale du marché automobile en Arabie Saoudite. NEOM, encore en construction, esquisse des programmes pilotes de véhicules autonomes et de carburant hydrogène, laissant entrevoir des modalités disruptives dans la seconde moitié de la décennie. Les villes secondaires telles que Médine, Taïf et Abha attirent des achats de véhicules liés au tourisme et à la croissance de l'emploi dans le secteur public. Le plan de bus à haut niveau de service de Médine indique une décentralisation des dépenses en matière de mobilité durable au-delà des trois principales zones métropolitaines. Les provinces rurales maintiennent une demande disproportionnée pour des SUV à haute garde au sol avec une suspension adaptée au désert en raison des routes en gravier et de la chaleur extrême, tout en accusant un retard dans l'adoption des véhicules électriques, compte tenu de la rareté des infrastructures de recharge. Collectivement, les schémas de consommation spatiale confirment que la direction des investissements en infrastructures, la croissance démographique et la dispersion des revenus dictent la distribution des ventes automobiles.

Paysage concurrentiel

Les acteurs mondiaux établis — Toyota, Hyundai, Nissan — conservent une image de marque fondée sur la fiabilité perçue et le faible coût total de possession. Ils ancrent de vastes réseaux de service et bénéficient d'un financement de stocks favorable auprès des banques locales. Néanmoins, les marques chinoises ont élargi leur part du marché automobile en Arabie Saoudite à un cinquième en regroupant des fonctionnalités avancées d'infodivertissement et d'ADAS dans des modèles attractifs. Le partenariat de BYD avec Saudi Aramco pour la localisation de la technologie des batteries illustre la manière dont les entreprises chinoises s'alignent sur les agendas nationaux de diversification énergétique.

Lucid tire parti de son statut « Fabriqué en Arabie Saoudite » pour accéder aux contrats de flotte institutionnels et aux premiers adoptants de VE haut de gamme. La marque nationale de Ceer vise 240 000 unités annuelles d'ici 2030, signalant un effort souverain pour cultiver la R&D indigène et la profondeur de la chaîne d'approvisionnement. Les fournisseurs japonais accélèrent l'introduction de groupes motopropulseurs hybrides pour anticiper l'escalade des taxes carbone. Les groupes de concessionnaires répondent à la compression des marges en consolidant les salles d'exposition, en investissant dans des programmes de véhicules d'occasion certifiés et en se diversifiant dans les flottes par abonnement.

Les perturbateurs numériques intensifient la concurrence. La levée de fonds de série C de Syarah représente un investissement considérable, qui finance des outils d'évaluation des prix pilotés par l'IA et la remise en état à l'échelle nationale. Motor Souq agrège plus de 120 concessionnaires, offrant une intelligence de marché transparente et une comparaison sans friction. Les acteurs indépendants du marché de l'après-vente s'adaptent via des boutiques en ligne et des applications de réservation de services à la demande. La différenciation stratégique repose désormais sur la fabrication localisée, l'engagement numérique des clients et des portefeuilles de groupes motopropulseurs durables plutôt que sur la seule économie d'échelle.

Leaders du secteur automobile en Arabie Saoudite

Toyota Motor Corporation

Hyundai Motor Co.

Nissan Motor Co., Ltd.

General Motors

SAIC-MG Motor

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : la Société de transport de Djeddah a lancé un réseau de 91 bus, dont trois unités électriques, étendant les lignes de 6 à 14 et les arrêts de 46 à 383. L'objectif annuel de fréquentation de la société est de 9 millions de passagers.

- Février 2025 : Ceer a signé des accords fournisseurs d'une valeur de 5,5 milliards SAR (1,4 milliard USD) lors du Forum du secteur privé du Fonds public d'investissement, garantissant 45 % de localisation avant le lancement de son modèle 2026.

- Février 2025 : Masarat Mobility Park a dévoilé un cluster automobile de 2 millions de m² à la Ville économique du roi Abdallah pour attirer des locataires dans les domaines des composants, des tests et des services de mobilité.

Périmètre du rapport sur le marché automobile en Arabie Saoudite

| Deux-roues |

| Trois-roues |

| Voitures particulières |

| Véhicule commercial |

| Véhicules hors route |

| Moteur à combustion interne |

| Véhicule hybride |

| Véhicule électrique |

| Personnel |

| Commercial |

| Transport en commun |

| Usage industriel |

| Propriété individuelle |

| Propriété de flotte |

| Abonnement |

| Mobilité partagée |

| Concessionnaires OEM |

| Concessionnaires indépendants |

| Plateformes en ligne |

| Vente directe aux consommateurs |

| Par type de véhicule | Deux-roues |

| Trois-roues | |

| Voitures particulières | |

| Véhicule commercial | |

| Véhicules hors route | |

| Par type de propulsion | Moteur à combustion interne |

| Véhicule hybride | |

| Véhicule électrique | |

| Par application | Personnel |

| Commercial | |

| Transport en commun | |

| Usage industriel | |

| Par modèle de propriété | Propriété individuelle |

| Propriété de flotte | |

| Abonnement | |

| Mobilité partagée | |

| Par canal de vente | Concessionnaires OEM |

| Concessionnaires indépendants | |

| Plateformes en ligne | |

| Vente directe aux consommateurs |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché automobile en Arabie Saoudite en 2026 ?

Le secteur est évalué à 50,33 milliards USD en 2026 et devrait atteindre 67,55 milliards USD d'ici 2031.

Quel type de véhicule se vend le plus en Arabie Saoudite ?

Les voitures particulières représentent 76,55 % des immatriculations de 2025, soutenues par les ménages multi-voitures et la hausse des besoins de mobilité des femmes.

Qu'est-ce qui stimule l'adoption des véhicules électriques ?

Les incitations à l'achat, l'expansion des stations de recharge EVIQ et la production locale de Lucid et Ceer se combinent pour pousser les véhicules électriques vers un CAGR de 6,32 % jusqu'en 2031.

Comment les plateformes de vente en ligne transforment-elles l'achat de voitures ?

Des sites comme Syarah et Motor Souq intègrent le financement numérique et la livraison nationale, aidant le canal en ligne à croître à un CAGR de 6,18 %.

Quelle région affiche la demande automobile la plus élevée ?

Riyad est en tête grâce à son poids économique et à ses projets d'infrastructure, suivie de près par Djeddah et la Province orientale.

Quels défis limitent la croissance du marché ?

Les chaînes d'approvisionnement dépendantes des importations, les prix élevés des véhicules électriques et la pression sur les marges exercée par les concurrents chinois agressifs constituent les principaux vents contraires.

Dernière mise à jour de la page le: