Taille et Part du Marché des Bus en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 629.68 Millions de dollars américains |

| Taille du Marché (2030) | 851.84 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.23% CAGR |

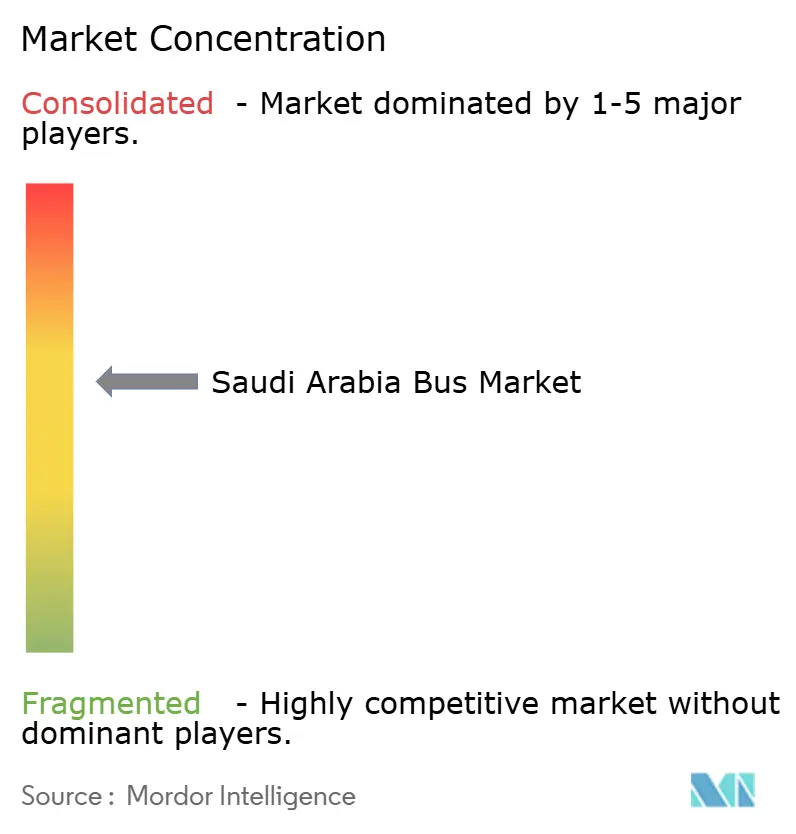

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bus en Arabie Saoudite par Mordor Intelligence

La taille du marché des bus en Arabie Saoudite est estimée à 629,68 millions USD en 2025 et devrait atteindre 851,84 millions USD d'ici 2030, à un TCAC de 6,23 % durant la période de prévision (2025-2030). Portée par les financements de mobilité urbaine de Vision 2030, les objectifs d'émissions de l'Initiative verte saoudienne et la congestion croissante à Riyad et à Djeddah. Les investissements massifs dans les réseaux intégrés métro-bus, les corridors de recharge électrique à batterie et les capacités de production d'hydrogène reconfigurent les spécifications des flottes et stimulent les engagements d'assemblage local. Les pics saisonniers du Hajj et de la Omra maintiennent un taux d'utilisation élevé des flottes, tandis que les règles obligatoires de navettes d'entreprise créent une base stable de demande privée. L'intensité concurrentielle s'accroît alors que les contrats publics de SAPTCO font face à une libéralisation des licences interurbaines permettant aux concurrents chinois, européens et locaux de cibler les mêmes appels d'offres. Les déploiements d'infrastructures, les programmes de subventions et les projets pilotes de navettes autonomes positionnent le marché des bus en Arabie Saoudite comme un banc d'essai pour les solutions de mobilité de nouvelle génération, malgré des obstacles structurels tels que le coût d'investissement élevé des bus électriques et la préférence des consommateurs pour les voitures particulières.

Points Clés du Rapport

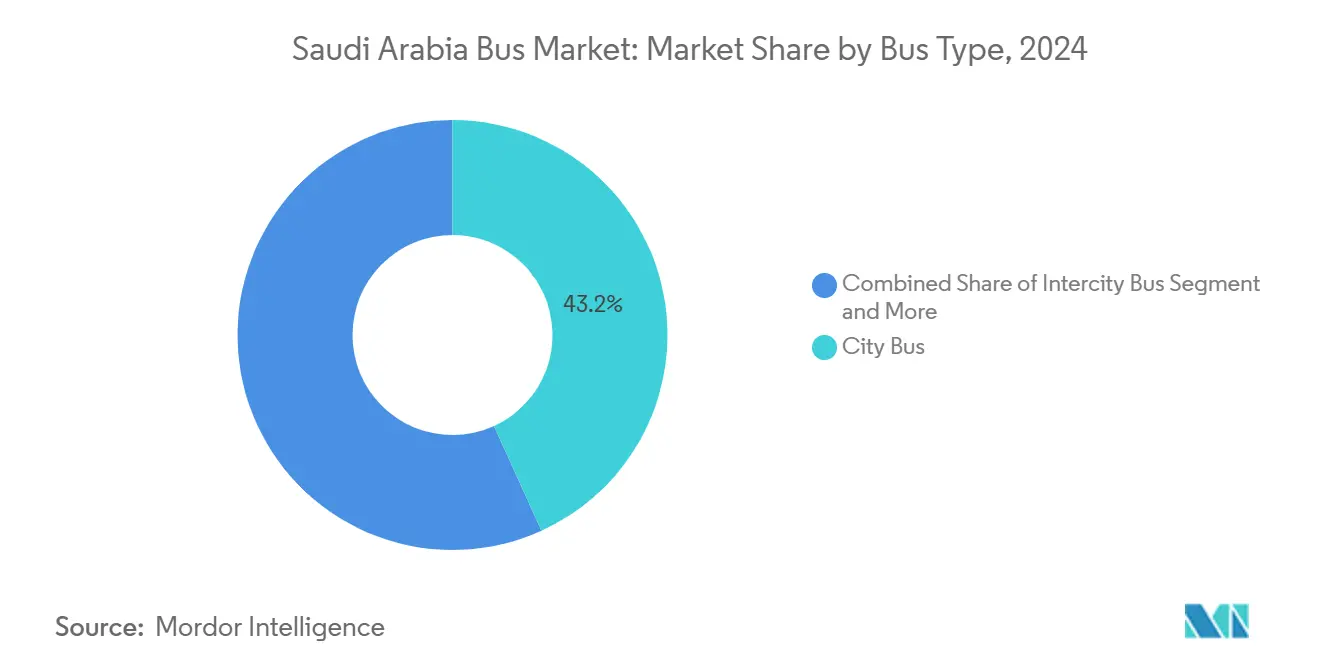

- Par type de bus, les bus urbains détenaient 43,18 % de la part du marché des bus en Arabie Saoudite en 2024 ; les bus navettes devraient se développer à un TCAC de 6,25 % jusqu'en 2030.

- Par type de propulsion, les véhicules à moteur à combustion interne ont conservé une part de 77,81 % en 2024, tandis que les bus électriques à batterie progressent à un TCAC de 6,37 % jusqu'en 2030.

- Par application, le transport public représentait 56,71 % de la taille du marché des bus en Arabie Saoudite en 2024 et les navettes d'entreprise devraient afficher un TCAC de 6,27 %.

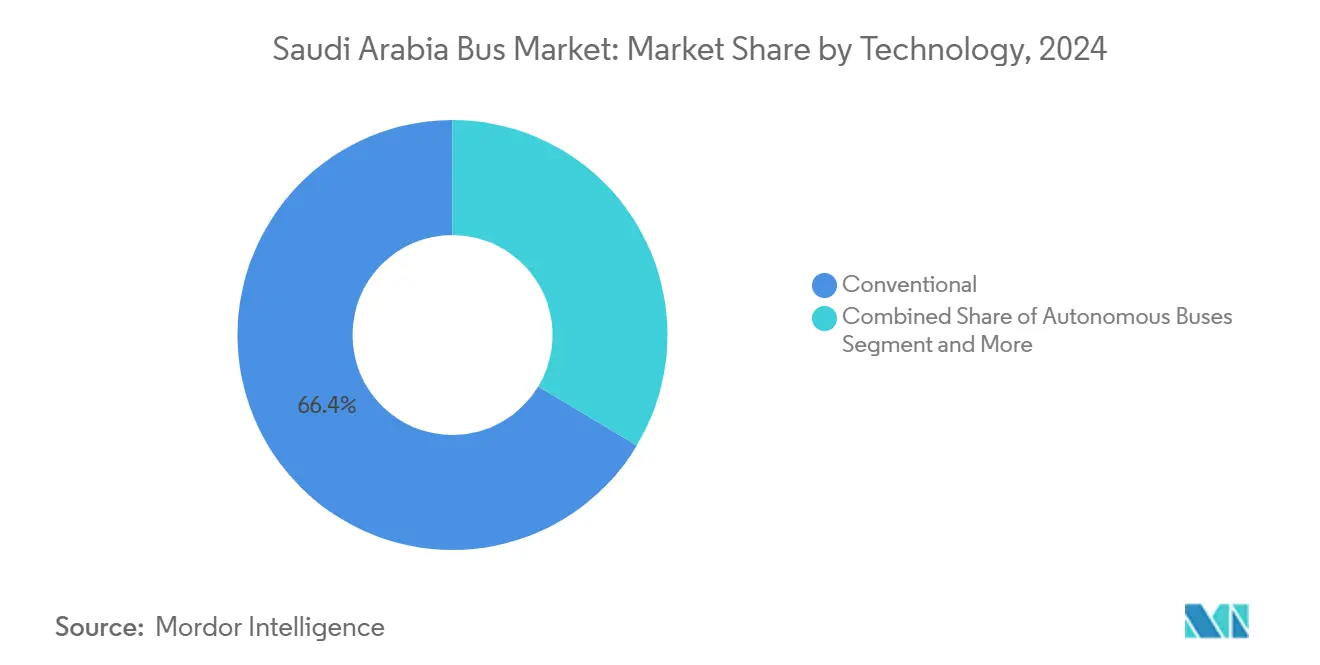

- Par technologie, les plateformes conventionnelles dominaient avec une part de 66,37 % en 2024 ; les bus autonomes enregistrent la croissance la plus rapide à un TCAC de 6,31 %.

- Par capacité d'assise, la catégorie 31–50 sièges a capté 53,42 % de part en 2024, tandis que les modèles de moins de 30 sièges sont en voie d'atteindre un TCAC de 6,33 % jusqu'en 2030.

Tendances et Perspectives du Marché des Bus en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissements en Mobilité Urbaine de Vision 2030 | +1.8% | National, avec un impact concentré à Riyad, Djeddah, Médine | Long terme (≥ 4 ans) |

| Objectifs d'Émissions de l'Initiative Verte Saoudienne | +1.2% | National, avec un déploiement prioritaire à NEOM et dans les grandes villes | Moyen terme (2-4 ans) |

| Congestion Urbaine Croissante | +0.9% | Zone métropolitaine de Riyad, centre urbain de Djeddah | Court terme (≤ 2 ans) |

| Règles Obligatoires de Bus de Personnel pour les Grands Employeurs | +0.7% | Clusters industriels, quartiers d'affaires à l'échelle nationale | Moyen terme (2-4 ans) |

| Expansion des Capacités pour le Hajj/Omra | +0.6% | La Mecque, Médine, corridors de transport de liaison | Court terme (≤ 2 ans) |

| Déploiements de Navettes Autonomes à NEOM | +0.4% | Mégapole NEOM, retombées potentielles vers d'autres villes intelligentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements en Mobilité Urbaine de Vision 2030

Vision 2030 alloue des fonds aux projets de transport public, faisant du financement public le principal catalyseur du renouvellement des flottes. Le Projet du Roi Abdulaziz intègre six lignes de métro avec un réseau de 842 bus et 80 lignes garantissant des pipelines d'approvisionnement pluriannuels pour les équipementiers. Les contrats de SAPTCO à Al-Ahsa, Tabuk et Médine illustrent comment les appels d'offres provinciaux reflètent les normes de la capitale, encourageant les fournisseurs à investir dans l'assemblage local en semi-complet et dans des filiales de formation des conducteurs. Le plan de bus à haut niveau de service (BRT) de Médine vise près de 500 stations et jusqu'aux quatre cinquièmes de couverture territoriale d'ici 2030, créant des volumes prévisibles pour les fournisseurs de châssis, de carrosseries et de télématique. Cette politique axée sur les infrastructures soutient le marché des bus en Arabie Saoudite en alignant les dépenses fiscales, les mandats d'émissions et les objectifs de diversification économique[1]Secrétariat de Vision 2030, "Aperçu des Projets de Transport Public," Vision2030.gov.sa.

Objectifs d'Émissions de l'Initiative Verte Saoudienne

L'engagement de neutralité carbone d'ici 2060 de l'Initiative verte saoudienne contraint les opérateurs à passer du diesel aux plateformes électriques et à hydrogène. La société NEOM Green Hydrogen Company livrera 600 t/jour d'hydrogène renouvelable H₂ d'ici 2026, une échelle qui soutient les bus à pile à combustible pour les trajets interurbains. Le plan d'EVIQ d'installer 5 000 chargeurs rapides à courant continu d'ici 2030 élimine l'anxiété d'autonomie pour les flottes électriques sur les principaux corridors. Yutong a fourni le premier bus électrique à batterie au réseau public de Djeddah en 2023, validant les performances technologiques dans des conditions climatiques difficiles et ouvrant la voie à des appels d'offres de flottes plus larges. L'alignement réglementaire, tel que l'adoption par la SASO des normes IEC pour les composants haute tension, réduit davantage les risques d'investissement pour les fournisseurs internationaux. Ces mesures accélèrent la transition du marché des bus en Arabie Saoudite même si les actifs diesel hérités restent dominants[2]Initiative Verte Saoudienne, "Trajectoires vers la Neutralité Carbone," SGI.gov.sa.

Congestion Urbaine Croissante à Riyad et Djeddah

La saturation moyenne des artères à Riyad a bondi d'un dixième en 1996 à deux tiers en 2021, entraînant des pertes économiques dues aux retards de circulation légèrement supérieures en une année. Des tendances similaires à Djeddah renforcent l'urgence de lignes de bus urbains à grande capacité et de voies dédiées au bus à haut niveau de service (BRT). Les impacts sanitaires de l'exposition aux PM10 et au SO₂ incitent les autorités locales à associer la réduction de la congestion à des mandats de flottes à faibles émissions. La priorisation des feux intelligents et les systèmes d'information voyageurs en temps réel rendent les transports en commun plus fiables, mais des études académiques montrent que les facteurs socio-économiques l'emportent encore sur la qualité de service dans le choix modal. Par conséquent, les décideurs associent des études de tarification routière et des initiatives de rareté du stationnement à l'expansion du réseau de bus pour modifier plus décisivement le comportement des navetteurs[3]Commission Royale pour la Ville de Riyad, "Fiche d'Information sur les Transports de Riyad 2025," RCRC.gov.sa.

Règles Obligatoires de Bus de Personnel pour les Grands Employeurs

Les réglementations obligent les entreprises dépassant des seuils d'effectifs définis à fournir des navettes de transport, générant une demande peu sensible aux prix dans les quartiers d'affaires de Riyad et les zones industrielles de la Province orientale. Les flottes d'entreprise évoluent d'un outil de conformité aux coûts vers un outil d'expérience employé, équipant les bus de Wi-Fi, de sièges inclinables et de logiciels d'optimisation des itinéraires. Ces règles soutiennent le segment d'application à la croissance la plus rapide avec un TCAC robuste et soutiennent le secteur des bus en Arabie Saoudite en lissant les profils de trésorerie pour les opérateurs qui pourraient autrement dépendre uniquement d'appels d'offres publics volatils. Les fournisseurs de télématique en bénéficient également, les employeurs insistant sur les indicateurs de ponctualité et de sécurité pour la conformité aux rapports ESG.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'Investissement Élevé pour les Bus Électriques | -1.1% | National, avec un impact aigu dans les municipalités à budget contraint | Moyen terme (2-4 ans) |

| Infrastructure de Recharge et d'H₂ Insuffisante | -0.8% | Corridors ruraux, villes secondaires à capacité de réseau limitée | Court terme (≤ 2 ans) |

| Longs Cycles d'Appels d'Offres Gouvernementaux | -0.6% | Processus d'approvisionnement nationaux, contrats municipaux | Court terme (≤ 2 ans) |

| Préférence Culturelle pour les Voitures Particulières | -0.4% | Centres urbains, notamment Riyad et Djeddah | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'Investissement Élevé pour les Flottes de Bus Électriques et à Pile à Combustible

Les bus électriques et à hydrogène coûtent 2 à 3 fois plus cher que les modèles diesel, ce qui grève les budgets municipaux et freine les volumes d'appels d'offres en dehors des projets phares. Les calculs du coût total de possession s'améliorent grâce aux subventions sur les carburants et aux économies de maintenance, mais l'incertitude sur la valeur résiduelle dissuade encore les sociétés de crédit-bail. Les plateformes à pile à combustible ajoutent de la complexité via le stockage cryogénique, la requalification des techniciens et des dépôts spécialisés. Le financement de Vision 2030 compense une partie de la pression, et les prix des batteries ont baissé d'un dixième par an depuis 2018, mais tant que les règles de contenu local ne stimulent pas une production à grande échelle, l'écart de coût d'investissement reste le frein le plus important sur le marché des bus en Arabie Saoudite.

Infrastructure de Recharge et d'H₂ Insuffisante

En 2025, le réseau d'EVIQ se concentre autour de Riyad, Djeddah et le corridor de Dammam, les réseaux ruraux manquant de capacité pour les dépôts de recharge nocturne. L'infrastructure hydrogène est encore plus rare ; la seule ligne pilote H₂ de SAT démontre la faisabilité technique mais n'atteint pas encore l'équilibre commercial. Le décalage temporel entre l'approvisionnement en bus et le déploiement des chargeurs pousse les opérateurs vers les hybrides rechargeables ou le diesel jusqu'à ce que la couverture des corridors arrive à maturité. Les mises à niveau du réseau, les micro-stations solaires avec stockage et les hubs d'hydrogène vert à NEOM atténueront les contraintes au milieu de la décennie, mais les opérateurs en dehors des méga-projets doivent combler seuls le fossé infrastructurel, tempérant l'électrification à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Bus : Les Bus Urbains Mènent la Transformation Urbaine

Les bus urbains représentaient 43,18 % de la part du marché des bus en Arabie Saoudite en 2024 grâce aux développements des réseaux de Riyad, Djeddah et Dammam dans le cadre de Vision 2030. Le réseau de bus de Riyad à lui seul déploie 840 véhicules sur 80 lignes, démontrant des économies d'échelle qui favorisent les plateformes standard à plancher bas de 12 mètres avec des motorisations EURO VI ou électriques à batterie. Le renouvellement des flottes s'aligne sur les mandats de qualité de l'air et les projets pilotes de tarification de la congestion qui orientent la demande de déplacements vers les lignes principales à haute fréquence. Les quartiers touristiques et les méga-projets à usage mixte intègrent des voies réservées aux bus dans leurs plans directeurs, ancrant davantage la demande pour les modèles urbains.

Les bus navettes affichent la croissance la plus rapide à un TCAC de 6,25 % jusqu'en 2030 en réponse aux obligations de transport des employeurs. Les empattements compacts, les configurations de 25 sièges et les intérieurs luxueux répondent à la mobilité du personnel dans les zones pétrochimiques et les technopoles. Les navettes saisonnières de pèlerins lors du Hajj et de la Omra utilisent également des sous-flottes de navettes à haute utilisation, soutenues par une répartition en temps réel et le géorepérage pour gérer les périmètres de sécurité. Les autocars interurbains bénéficient des réformes de licences de l'Autorité générale des transports qui ouvrent des lignes rentables telles que Riyad-Abha aux offres privées, diluant la part historique de SAPTCO mais élargissant l'offre globale.

Par Type de Propulsion : L'Électrification s'Accélère Malgré la Dominance des Moteurs à Combustion Interne

Les plateformes à moteur à combustion interne détenaient 77,81 % de part en 2024, soulignant l'ancrage des infrastructures de dépôt et des compétences des techniciens. Pourtant, les modèles électriques à batterie progressent à un TCAC de 6,37 % à mesure que la densité des chargeurs, les subventions à l'approvisionnement et les projets pilotes de tarification carbone améliorent l'économie. La flotte d'essai de NEOM valide une autonomie de 350 km avec des charges de climatisation par des étés à 45 °C, dissipant les doutes sur les performances. La taille du marché des bus en Arabie Saoudite pour les unités électriques à batterie devrait tripler d'ici 2030 à mesure que les chargeurs rapides autoroutiers d'EVIQ connectent les corridors Riyad-Dammam.

Les bus à pile à combustible restent en phase pilote ; cependant, la production d'hydrogène vert de NEOM pourrait soutenir 1 200 autocars longue distance annuellement d'ici 2028. Les hybrides rechargeables servent de solutions transitoires pour les villes secondaires où une électrification partielle satisfait les quotas d'émissions sans mise à niveau du réseau. Le mix de propulsion s'oriente progressivement vers des solutions plus propres mais préserve le diesel pour les déploiements miniers éloignés et de défense où l'infrastructure de ravitaillement est rare.

Par Application : Le Transport Public Stimule la Demande Fondamentale

Les réseaux publics ont absorbé 56,71 % de la taille du marché des bus en Arabie Saoudite en 2024, les budgets publics finançant le renouvellement des flottes, la billettique intelligente et les voies réservées aux bus. Les supports tarifaires intégrés entre le métro, le tramway et le bus améliorent la fidélisation des usagers, tandis que la gestion des actifs par jumeau numérique optimise les fenêtres de maintenance. Les navettes de pèlerins du Hajj et de la Omra utilisent une télématique identique, permettant le redéploiement des actifs une fois la saison de pointe terminée.

Les navettes d'entreprise se développent à un TCAC de 6,27 %, portées par les audits de conformité du ministère des Transports et les départements RH qui considèrent la qualité du trajet domicile-travail comme un levier de fidélisation. Les flottes adoptent des sièges inclinables, des chargeurs USB et des routeurs 4G, brouillant les frontières entre les bus à itinéraire fixe et les fourgonnettes à la demande. Les opérations scolaires migrent vers la surveillance de sécurité par GPS, tandis que les circuits touristiques à AlUla et Diriyah commandent des autocars spéciaux avec vitrage panoramique et suspensions tout-terrain.

Par Technologie : Les Systèmes Intelligents Gagnent du Terrain

Les groupes motopropulseurs conventionnels associés aux diagnostics CAN-bus de base dominent encore 66,37 % du parc de 2024, mais chaque nouvel appel d'offres spécifie la surveillance à distance des conditions, les mises à jour à distance et le Wi-Fi passager. Les bus intelligents intègrent une maintenance prédictive qui améliore la disponibilité jusqu'à un cinquième dans les données pilotes du dépôt de Médine de SAPTCO. L'infotainment embarqué combiné aux API de la plateforme MaaS améliore les prévisions d'occupation, réduisant les trajets à vide.

Les navettes autonomes affichent un TCAC de 6,31 % jusqu'en 2030, débutant par des boucles de campus à vitesse restreinte à NEOM et AlUla. Les piles LiDAR de niveau L4 gèrent les tempêtes de sable et le fort ensoleillement, tandis que les contrats de flotte en tant que service transfèrent le risque d'investissement des autorités de transport vers les fournisseurs technologiques. Le secteur des bus en Arabie Saoudite met en place des cadres de cybersécurité tels que l'ISO 21434 pour protéger les flottes connectées, ancrant la confiance à long terme dans les opérations sans conducteur.

Par Capacité d'Assise : Dominance des Tailles Intermédiaires avec Croissance des Petits Bus

La tranche 31–50 sièges a capté 53,42 % des livraisons en 2024, équilibrant la circulation dans les allées avec les objectifs de capacité sur les lignes urbaines principales. Les spécifications de carrosserie uniformes favorisent la communauté des pièces et la polyvalence des techniciens, réduisant le coût total de possession. Les configurations à double porte accélèrent l'embarquement et s'alignent sur les projets pilotes de validation de billets à toutes les portes de Riyad.

Les bus de moins de 30 sièges progressent à un TCAC de 6,33 %, portés par les boucles de dernier kilomètre autour des stations de métro et les navettes de résidences privées. Des longueurs de plateforme flexibles de 7 m à 9 m permettent de naviguer dans les rues étroites des quartiers patrimoniaux tout en atteignant quatre cinquièmes de taux de charge moyen. Les autocars de plus de 50 sièges desservent le tronc de pèlerinage Riyad-La Mecque-Djeddah où les pics de densité justifient des modèles articulés.

Analyse Géographique

Riyad domine les volumes grâce au Projet du Roi Abdulaziz, qui vise 4,5 millions de passagers quotidiens via six lignes de métro et 840 bus d'alimentation. Son coût économique de la congestion routière de 21 milliards SAR par an soutient la volonté publique d'allouer des budgets aux bus électriques à plancher bas haut de gamme et aux voies de bus à haut niveau de service (BRT). L'adoption de la carte intelligente a bondi aux quatre cinquièmes des trajets en 2025, consolidant davantage la fréquentation des bus.

Djeddah suit avec une économie ancrée sur le port et son rôle de porte d'entrée pour les pèlerins de La Mecque. Le trafic saisonnier contraint les opérateurs à louer jusqu'à 5 000 bus supplémentaires chaque Ramadan, sollicitant les dépôts de maintenance mais offrant des pics de revenus qui compensent le ralentissement hors saison. Le climat côtier de la mer Rouge de la ville nécessite des matériaux de carrosserie résistants à la corrosion, influençant les critères de sélection des équipementiers. La Province orientale regroupe des usines pétrochimiques et des bases militaires autour de Dammam et Jubail, produisant des flux stables de navetteurs gérés principalement par des navettes d'entreprise. Les perspectives d'électrification dépendent des chargeurs rapides autoroutiers d'EVIQ qui relieront 400 km jusqu'à Riyad d'ici 2027, ouvrant la voie aux autocars interurbains à véhicule électrique à batterie.

NEOM, bien que naissant, façonne les perceptions en testant sur le terrain une mobilité autonome et entièrement renouvelable dans des conditions désertiques extrêmes. Les fournisseurs traitent les commandes pilotes comme des sites de référence pour remporter ultérieurement des appels d'offres municipaux courants. Les villes secondaires telles que Médine, Tabuk et Al-Ahsa s'appuient sur les contrats de SAPTCO pour refléter les normes de service de Riyad mais à des densités de fréquentation plus faibles, nécessitant des flottes mixtes de modèles de 9 m, 12 m et articulés. Les routes rurales accusent un retard dans l'adoption des carburants alternatifs en raison des contraintes du réseau, maintenant la pénétration du diesel au-dessus des quatre cinquièmes du parc actif. Néanmoins, les micro-dépôts alimentés à l'énergie solaire et les distributeurs mobiles d'hydrogène testés à Al-Qassim laissent entrevoir un changement radical une fois que les coûts technologiques diminueront. À l'échelle nationale, une urbanisation supérieure aux quatre cinquièmes concentre géographiquement la demande, permettant une logistique efficace des pièces mais laissant les régions éloignées mal desservies jusqu'à ce que les programmes de subventions s'étendent.

Paysage Concurrentiel

SAPTCO conserve le plus grand parc et la plus grande empreinte d'ateliers, détenant des contrats d'exploitation pluriannuels à Riyad, Médine et sur les corridors interurbains. Sa démarche d'intégration verticale via des filiales de formation des conducteurs et de maintenance élève les barrières à l'entrée pour les nouveaux opérateurs. Pourtant, la libéralisation permet à des entreprises telles que Thakher Makkah, RATP Dev et Al-Qassim Transport de contester des lignes spécifiques, diluant la part de revenus de SAPTCO à près de la moitié en 2024.

Les équipementiers chinois BYD, Yutong et King Long ciblent les appels d'offres publics avec des prix agressifs et des packages de recharge clés en main. Le premier bus électrique de Yutong pour Djeddah en 2023 a prouvé les performances des batteries à haute température, débloquant des commandes de suivi en 2025. Les acteurs européens établis Daimler, Volvo et Scania se concurrencent sur le coût du cycle de vie, mettant en avant des garanties de groupe motopropulseur de 600 000 km et des plateformes de maintenance numérique. Les essais de l'eCitaro de Daimler avec SAPTCO mettent en évidence des adaptations climatiques localisées telles que des unités de climatisation de toit à haute capacité.

Les alliances stratégiques façonnent les résultats concurrentiels : EVIQ s'associe à BYD sur des corridors de recharge communs ; SAPTCO collabore avec RATP Dev sur des projets pilotes de navettes autonomes ; NEOM attribue des essais de bus à hydrogène à un consortium Daimler-Yutong. Les exigences de contenu local allant jusqu'aux deux cinquièmes encouragent les propositions d'assemblage en semi-complet près du port de Djeddah, avec des objectifs de création d'emplois pris en compte dans la notation des offres. La cybersécurité, le recyclage des batteries en fin de vie et l'intégration MaaS émergent comme de nouvelles frontières où les entreprises technologiques peuvent se différencier au-delà du matériel.

Leaders du Secteur des Bus en Arabie Saoudite

Daimler Buses

Volvo Buses

Scania

BYD Auto

SAPTCO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Alstom a finalisé la conception d'un système de 20 tramways alimentés par batterie et sans caténaire à AlUla, intégrant la maintenance prédictive HealthHub pour les opérations en milieu désertique.

- Janvier 2025 : Arabian Contracting Services a obtenu un contrat de 563,2 millions SAR sur 10 ans de la Commission Royale pour la Ville de Riyad pour monétiser la publicité intérieure sur les actifs du métro et des bus.

- Janvier 2025 : SAPTCO a nommé Bakr A. Al-Muhanna comme Président du Conseil d'Administration et l'Ing. Khalid A. Al-Huqail comme Directeur Général pour piloter les plans de croissance régionale.

Périmètre du Rapport sur le Marché des Bus en Arabie Saoudite

| Bus Urbain |

| Bus Interurbain |

| Bus Scolaire |

| Bus Touristique |

| Bus Navette |

| Bus à Impériale |

| Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie (VEB) |

| Véhicule Hybride Rechargeable (VHR) |

| Véhicule à Pile à Combustible (VPC) |

| Transport Public |

| Flotte Privée |

| Transport Scolaire |

| Tourisme |

| Navette d'Entreprise |

| Conventionnel |

| Bus Intelligents / Connectés |

| Bus Autonomes |

| Moins de 30 Sièges |

| 31–50 Sièges |

| Plus de 50 Sièges |

| Par Type de Bus | Bus Urbain |

| Bus Interurbain | |

| Bus Scolaire | |

| Bus Touristique | |

| Bus Navette | |

| Bus à Impériale | |

| Par Type de Propulsion | Moteur à Combustion Interne (MCI) |

| Véhicule Électrique à Batterie (VEB) | |

| Véhicule Hybride Rechargeable (VHR) | |

| Véhicule à Pile à Combustible (VPC) | |

| Par Application | Transport Public |

| Flotte Privée | |

| Transport Scolaire | |

| Tourisme | |

| Navette d'Entreprise | |

| Par Technologie | Conventionnel |

| Bus Intelligents / Connectés | |

| Bus Autonomes | |

| Par Capacité d'Assise | Moins de 30 Sièges |

| 31–50 Sièges | |

| Plus de 50 Sièges |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du secteur des bus en Arabie Saoudite d'ici 2030 ?

Les prévisions placent le secteur à 851,84 milliards USD en 2030, reflétant un taux de croissance annuel composé de 6,23 % à partir de 2025.

Quelle catégorie de bus mène les ventes en Arabie Saoudite et pourquoi ?

Les bus urbains ont capté 43,18 % des livraisons de 2024 car Riyad, Djeddah et Dammam ont développé des lignes urbaines à haute fréquence dans le cadre de Vision 2030.

À quelle vitesse les bus électriques à batterie se développent-ils dans les flottes saoudiennes ?

Les unités électriques à batterie progressent à un TCAC de 6,37 % jusqu'en 2030 à mesure que les corridors de recharge et les incitations aux énergies vertes réduisent les écarts de coût du cycle de vie.

Quels facteurs stimulent la demande de services de navettes d'entreprise dans le Royaume ?

Les règles obligatoires de transport des employeurs, les clusters industriels denses et l'accent mis sur l'expérience des employés poussent les navettes d'entreprise vers un TCAC de 6,27 %.

Quels obstacles freinent encore l'adoption à grande échelle des bus à zéro émission ?

Les coûts d'investissement élevés et l'infrastructure de recharge ou d'hydrogène inégale restent les principaux obstacles, en particulier pour les municipalités à budget contraint et les corridors ruraux.

Quel est le niveau de concurrence parmi les fournisseurs de bus en Arabie Saoudite ?

SAPTCO dispose toujours du plus grand parc, mais la libéralisation des licences permet aux équipementiers chinois et européens de remporter des appels d'offres, maintenant la concentration des fournisseurs à des niveaux modérés.

Dernière mise à jour de la page le: