Taille et Part du Marché de l'Énergie Solaire en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

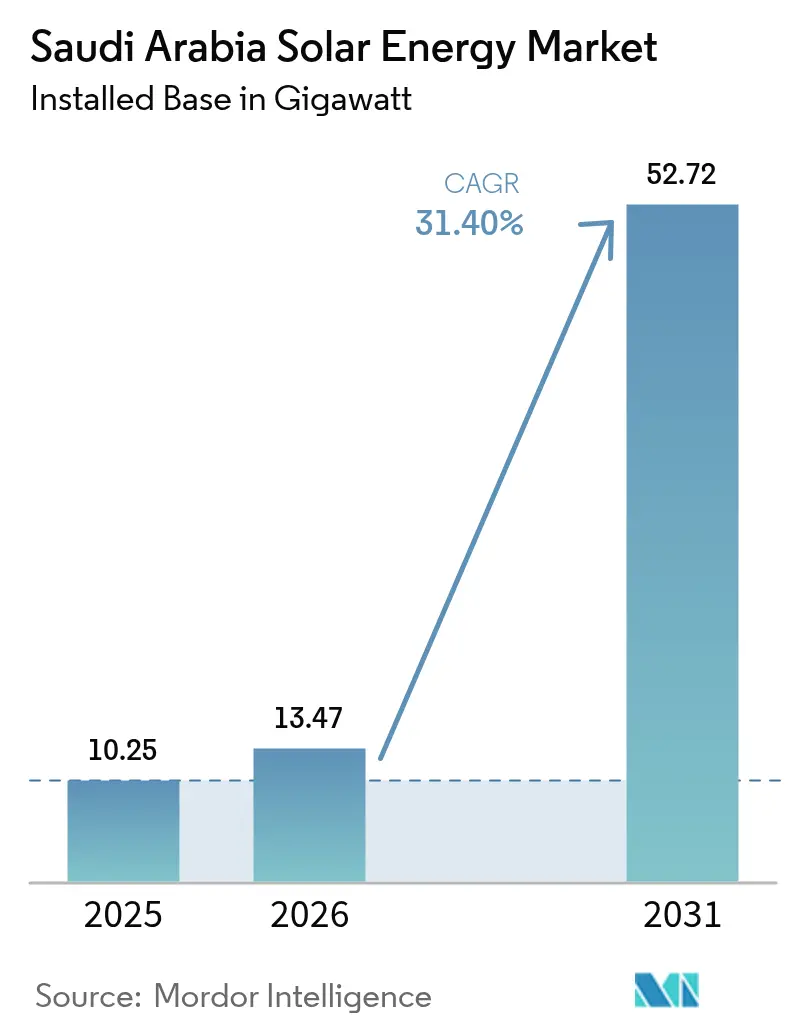

| Taille du marché de l'année de base (2025) | 10.25 gigawatt |

| Volume du Marché (2026) | 13.47 gigawatt |

| Volume du Marché (2031) | 52.72 gigawatt |

| Taux de croissance (2026 - 2031) | 31.40% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Solaire en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'énergie solaire en Arabie Saoudite en 2026 est estimée à 13,47 gigawatts, en croissance par rapport à la valeur de 2025 de 10,25 gigawatts, avec des projections pour 2031 montrant 52,72 gigawatts, en croissance à un TCAC de 31,40 % sur la période 2026-2031.

La demande d'électricité propre, les mandats de la Vision 2030 et les tarifs d'appels d'offres à des niveaux record maintiennent l'élan des investisseurs à un niveau élevé, tandis que les appels d'offres REPDO simplifiés réduisent le risque de développement et les coûts de financement. Les approvisionnements des services publics intègrent désormais le stockage par batterie et des seuils de contenu local, alignant les objectifs climatiques avec la politique industrielle et stimulant la fabrication nationale. Un ensoleillement solaire abondant et des terres désertiques disponibles soutiennent des facteurs de capacité de premier rang mondial qui ancrent des prix compétitifs. Dans le même temps, la montée en puissance des utilisateurs commerciaux et industriels signale un pivot d'une construction purement à l'échelle des services publics vers des applications distribuées diversifiées, renforçant un cadre de marché dynamique et multi-segments.

Principaux Points à Retenir du Rapport

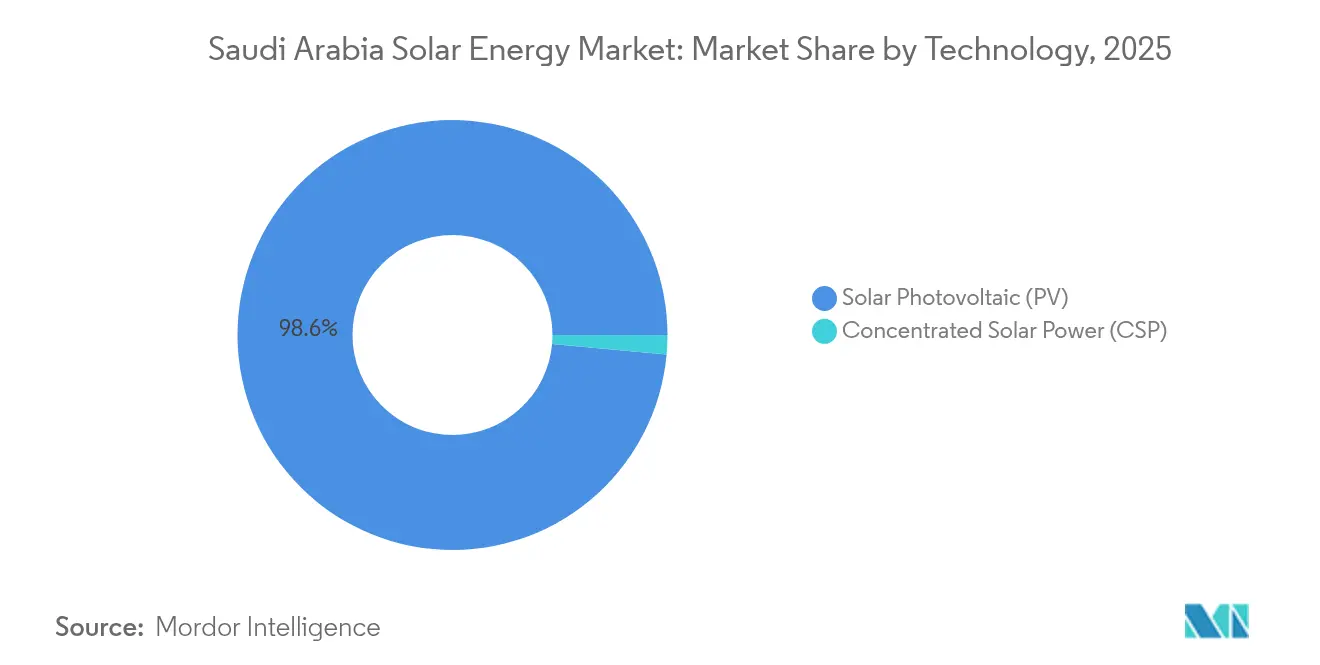

- Par technologie, le photovoltaïque solaire (PV) était en tête avec 98,55 % de la part de marché de l'énergie solaire en Arabie Saoudite en 2025, tandis que l'énergie solaire à concentration (CSP) devrait se développer à un TCAC de 44,3 % jusqu'en 2031, soit le plus rapide parmi tous les segments.

- Par type de réseau, les installations raccordées au réseau détenaient une part de 89,85 % du marché de l'énergie solaire en Arabie Saoudite en 2025, et les systèmes hors réseau progressent à un TCAC de 36,1 % jusqu'en 2031.

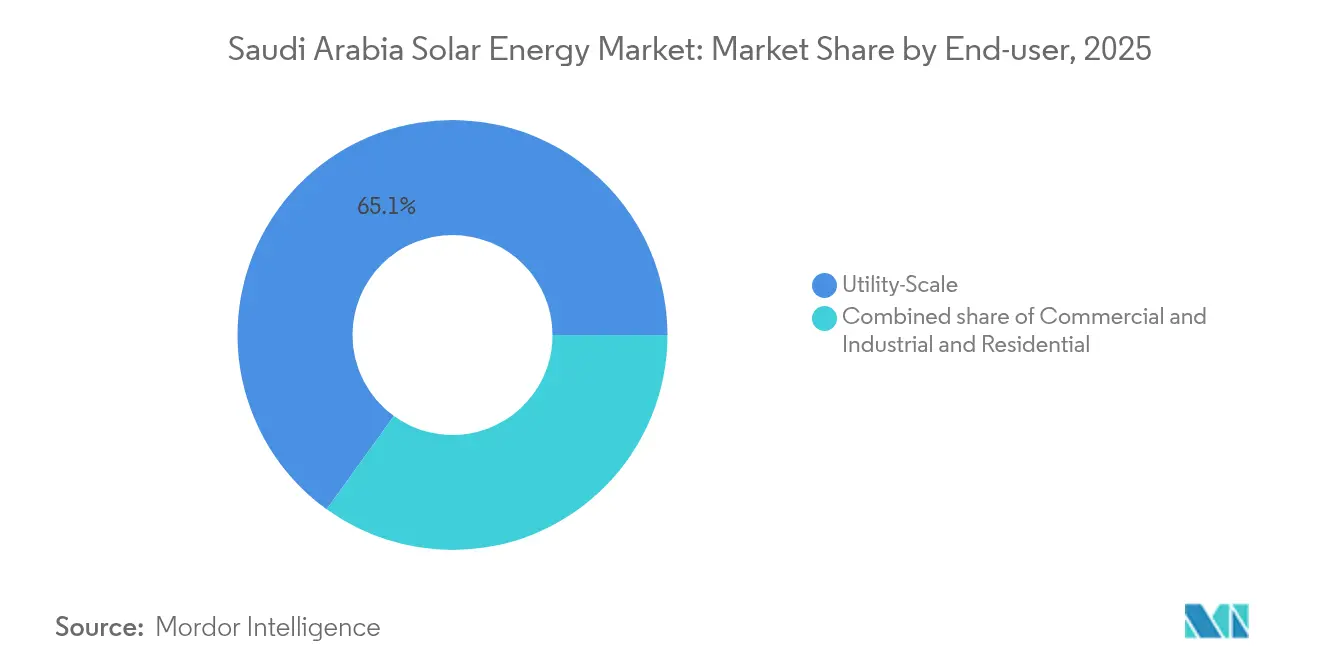

- Par utilisateur final, les projets à l'échelle des services publics représentaient 65,05 % de la taille du marché de l'énergie solaire en Arabie Saoudite en 2025, tandis que les installations commerciales et industrielles devraient se développer à un TCAC de 38,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Énergie Solaire en Arabie Saoudite

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Objectifs du Programme National d'Énergie Renouvelable de la Vision 2030 | +8.50% | Provinces de la Frontière du Nord et de l'Est | Long terme (≥ 4 ans) |

| Baisse du coût actualisé de l'énergie solaire photovoltaïque | +6.20% | Zones à fort ensoleillement à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Pipeline d'appels d'offres à l'échelle des services publics REPDO | +7.10% | Zones raccordées au réseau à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Ensoleillement abondant et disponibilité des terres | +4.80% | Provinces de la Frontière du Nord et de l'Est | Long terme (≥ 4 ans) |

| Incitations à la localisation pour la fabrication de modules photovoltaïques | +3.40% | Pôles de fabrication de Riyad et de la Province de l'Est | Long terme (≥ 4 ans) |

| Ambitions d'exportation d'hydrogène vert | +2.80% | NEOM et corridor de la mer Rouge | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Objectifs du Programme National d'Énergie Renouvelable de la Vision 2030 Stimulent le Déploiement Systématique

Le gouvernement vise 58,7 GW d'énergies renouvelables d'ici 2030, soit environ la moitié de la capacité installée prévue, ce qui remodèle le portefeuille de production du pays des hydrocarbures vers l'énergie propre. Les appels d'offres multi-rounds du REPDO offrent aux développeurs des calendriers prévisibles, des structures de contrats uniformes et des règles de contenu local croissantes, qui sont passées de 15 % à 35 % entre le premier et le sixième tour. Plus de 3,3 GW ont été attribués lors des derniers rounds à un tarif moyen de 1,97 c/kWh, soulignant la crédibilité du programme. Le rythme des appels d'offres indique aux investisseurs que des réserves foncières supplémentaires, des améliorations du réseau de transport et des fenêtres de financement resteront synchronisées. La prévisibilité réduit les coûts en capital et sous-tend un pipeline de projets bancables, garantissant que le marché de l'énergie solaire en Arabie Saoudite continue d'attirer les développeurs mondiaux et régionaux.

La Baisse du Coût Actualisé de l'Énergie Crée un Avantage de Parité Réseau

Les offres gagnantes récentes ont chuté à 1,67 c/kWh, dépassant les estimations du gaz naturel de plus de 50 % une fois que les coûts d'opportunité des exportations de GNL sont pris en compte. Les prix des modules bénéficient d'accords de fabrication locale avec JinkoSolar et TCL Zhonghuan qui éliminent les droits d'importation et les frais de fret. Un ensoleillement moyen supérieur de 2 200 kWh/m²/an permet des facteurs de capacité supérieurs à 28 %, permettant à moins de panneaux de fournir plus d'énergie et d'améliorer la rentabilité des projets.(1)King Abdullah University of Science and Technology, "Solar Atlas for the Kingdom", kaust.edu.sa Les modules bifaciaux et les suiveurs à axe unique extraient un rendement supplémentaire, tandis que les contrats de maintenance et d'exploitation basés sur les risques maintiennent les temps d'arrêt à un niveau faible. Combinés, ces facteurs ancrent des économies à la parité réseau ou meilleures, aidant le marché de l'énergie solaire en Arabie Saoudite à surpasser les actifs conventionnels.

Le Pipeline d'Appels d'Offres REPDO Assure la Prévisibilité du Marché

Les appels d'offres annoncés couvrent plus de 20 GW jusqu'en 2030, offrant une transparence inégalée dans de nombreux marchés émergents. Les contrats d'achat d'électricité standardisés, les clauses d'indexation et les nouvelles incitations basées sur la performance pour les services réseau rendent les flux de revenus très prévisibles. Les obligations hybrides solaire-stockage dans les prochains rounds constituent un pont d'approvisionnement entre les énergies renouvelables marchandes et la capacité dispatchable. Les bonifications de contenu local intégrées dans la notation des offres stimulent davantage la formation de la chaîne d'approvisionnement, en sécurisant des usines de modules, de suiveurs et d'onduleurs à Riyad et dans la Province de l'Est. Ces choix de conception créent un cercle vertueux où chaque tour d'appels d'offres resserre les prix tout en stimulant la création de valeur ajoutée nationale, cimentant le marché de l'énergie solaire en Arabie Saoudite comme référence régionale pour la croissance structurée des énergies renouvelables.

Les Ressources Solaires Abondantes Permettent un Avantage Concurrentiel

Les zones désertiques du nord affichent un rayonnement normal direct de 2 500 kWh/m²/an, dépassant la Californie et l'Espagne jusqu'à 30 %. Les faibles taux de location de terrains et les utilisations concurrentes minimales des terres limitent les frictions d'acquisition. Des réseaux denses de pyranomètres et des prévisions satellitaires réduisent l'incertitude du rendement interannuel, améliorant la bancabilité. Les clusters multi-gigawatts permettent des infrastructures partagées, telles que des postes à 380 kV et des centres d'exploitation, réduisant ainsi les coûts d'équilibre des installations par mégawatt. Un fort ensoleillement soutient également les nouvelles conceptions CSP avec un stockage thermique plus long, ajoutant une capacité ferme sans appoint fossile. Ensemble, ces avantages en termes de ressources maintiennent les coûts actualisés à la baisse, renforçant l'avantage concurrentiel du marché de l'énergie solaire en Arabie Saoudite.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulets d'étranglement de connexion au réseau dans les zones éloignées | −2.1% | Frontière du Nord et Quart Vide | Moyen terme (2 à 4 ans) |

| Coût initial élevé du CSP par rapport au photovoltaïque | −1.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Rareté de l'eau pour le nettoyage des panneaux | −1.3% | Déserts du centre et du nord | Court terme (≤ 2 ans) |

| Dépendance aux importations pour les composants clés | −1.5% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Goulets d'Étranglement de Connexion au Réseau Contraignent le Développement dans les Zones Éloignées

Les réseaux de transport traditionnels rayonnent depuis des pôles de production au gaz côtiers vers les centres de charge, laissant les déserts du nord mal desservis.(2)Saudi Electricity Company, "Annual Report 2024", sec.com.sa Les lignes haute tension à 380 kV et les convertisseurs AC/DC flexibles sont budgétisés, mais les délais de construction s'étendent jusqu'à cinq ans, dépassant les calendriers de construction photovoltaïque. Les appels d'offres de batteries provisoires totalisant 8 GWh atténuent le risque de déséquilibre mais ne peuvent pas se substituer au transport en vrac. Les développeurs anticipent les études d'interconnexion, déplaçant parfois les projets plus près des postes de transformation, ce qui modifie les compromis d'ensoleillement optimal. Jusqu'à ce que les corridors de réseau rattrapent leur retard, le marché de l'énergie solaire en Arabie Saoudite doit jongler entre la qualité des ressources et l'état de préparation des infrastructures.

Les Exigences Élevées en Capital Initial Limitent le Déploiement du CSP

Bien que le CSP fournisse 12 à 15 heures d'énergie stockée, les coûts restent entre 3 500 et 5 000 USD/kW, soit le quadruple des niveaux du photovoltaïque à l'échelle des services publics. Les circuits complexes à sels fondus et les turbines spécialisées nécessitent une ingénierie sur mesure et des réserves de contingence plus élevées. Les prêteurs exigent une due diligence technique plus stricte, prolongeant la clôture financière. Les configurations hybrides PV-CSP ont des coûts pondérés légèrement inférieurs mais ne comblent pas entièrement l'écart. Par conséquent, le CSP est limité aux projets avec des revenus premium pour une puissance ferme, plafonnant le volume à court terme et freinant sa part du marché de l'énergie solaire en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par Segment

Par Technologie : Le Photovoltaïque Domine en Volume Tandis que le CSP Gagne des Positions Stratégiques

Les installations photovoltaïques solaires détenaient 98,55 % de la part de marché de l'énergie solaire en Arabie Saoudite en 2025, reflétant des avantages de coûts inégalés et une évolutivité modulaire. Les grandes étendues désertiques permettent des clusters photovoltaïques à l'échelle du gigawatt, et les suiveurs à axe unique ainsi que les modules bifaciaux font passer les facteurs de capacité au-delà de 28 %. La baisse des prix des modules et les contrats EPC standardisés font baisser les coûts actualisés en dessous de 2 c/kWh, ancrant le photovoltaïque comme pilier de la nouvelle capacité renouvelable. À mesure que davantage d'usines locales montent en cadence, les développeurs de projets anticipent des prix plus stables et des délais de livraison plus courts, approfondissant la domination du photovoltaïque au sein du marché de l'énergie solaire en Arabie Saoudite.

L'énergie solaire à concentration, bien que faible en volume absolu, devrait enregistrer un TCAC de 44,3 % sur la période 2026-2031. Les installations CSP équipées de stockage répondent à la demande en début de soirée et fournissent de l'inertie, un attribut apprécié à mesure que le photovoltaïque variable pénètre plus profondément dans le réseau. Le stockage thermique jusqu'à 15 heures permet la distribution au-delà du coucher du soleil, réduisant la dépendance aux centrales à gaz de pointe. NEOM, les clusters industriels et les usines de dessalement éloignées apprécient cette chaleur verte dispatchable. À mesure que les technologies à sels fondus et l'automatisation des héliostats réduisent les dépenses en capital (capex), la niche adressable du CSP s'élargit, assurant qu'il reste un complément stratégique au sein du marché de l'énergie solaire en Arabie Saoudite.

Par Type de Réseau : Le Réseau Raccordé Domine, Mais le Hors Réseau Progresse Pour la Demande à Distance

Les actifs raccordés au réseau représentaient 89,85 % de la capacité installée en 2025, soutenant la stratégie de production centralisée et bénéficiant des contrats d'achat d'électricité bancables de Saudi Electricity Company. Les parcs de taille gigawatt se raccordent aux lignes dorsales à 380 kV et bénéficient d'économies d'échelle en matière d'exploitation et de maintenance (O&M), d'utilisation des terres et de financement. Une surveillance réglementaire robuste renforce la certitude, consolidant le rôle central du segment raccordé au réseau au sein du marché de l'énergie solaire en Arabie Saoudite.

Les systèmes hors réseau, bien que partant d'une base modeste, devraient enregistrer un TCAC de 36,1 % jusqu'en 2031, portés par des méga-projets tels que NEOM et de grandes mines situées en dehors des principaux corridors du réseau. Les micro-réseaux combinent le photovoltaïque avec des batteries et parfois de petites éoliennes, réduisant considérablement les coûts du diesel et limitant les émissions. Les conteneurs de stockage modulaires, l'EPC accéléré et les permis fonciers simplifiés rendent le hors réseau attrayant pour les développements sensibles aux délais. À mesure que les économies de la logistique et du tourisme à distance se développent, la part hors réseau du marché de l'énergie solaire en Arabie Saoudite devrait s'accélérer, malgré son empreinte actuelle mineure.

Par Utilisateur Final : Les Services Publics Sont en Tête Tandis que la Demande Commerciale et Industrielle Prend de l'Élan

Les projets à l'échelle des services publics représentaient 65,05 % de la taille du marché de l'énergie solaire en Arabie Saoudite en 2025, sécurisés par des appels d'offres centralement achetés allant de 50 MW à 2 GW. Des examens environnementaux simplifiés et des conceptions d'appels d'offres compétitifs maintiennent les coûts de construction à la baisse, ancrant les plans nationaux de décarbonisation. Ces installations se raccordent directement aux réseaux haute tension, fournissant de l'électricité en vrac qui soutient les charges de pointe estivales.

Les utilisateurs commerciaux et industriels devraient afficher un TCAC de 38,9 %, reflétant les initiatives de réduction des coûts des entreprises et les engagements en matière de durabilité. Les opérateurs de l'acier, du ciment et de la pétrochimie bénéficient de baies photovoltaïques sur site liées par le biais de la mesure nette ou de contrats d'achat d'électricité virtuels. De récentes modifications de politique offrant des contrats bancables et des approbations d'interconnexion plus rapides débloquent le déploiement en toiture et en carport. Bien que l'adoption résidentielle reste modeste en raison des tarifs subventionnés, des programmes pilotes dans les villes intelligentes indiquent un potentiel latent, ajoutant de la diversité au marché de l'énergie solaire en Arabie Saoudite au fil du temps.

Analyse Géographique

Les provinces de la Frontière du Nord et de l'Est captent l'essentiel des attributions à grande échelle, car leur ensoleillement dépasse 2 500 kWh/m²/an et l'acquisition de terrains est simple. Les méga-parcs, tels que le cluster de 2 GW d'Al-Sadawi, co-localisent des postes de transformation partagés, réduisant les coûts de raccordement au réseau et améliorant les facteurs de capacité globaux. Ces régions ancrent la poussée nationale vers 58,7 GW d'énergies renouvelables, renforçant la primauté des corridors désertiques riches en ressources au sein du marché plus large de l'énergie solaire en Arabie Saoudite.

Les provinces occidentales exploitent l'énergie solaire pour alimenter le tourisme et le dessalement. La société de développement de la mer Rouge a mis en service un micro-réseau solaire de 400 MW associé à 1,3 GWh de batteries, fournissant 100 % d'énergie renouvelable aux stations balnéaires et aux aéroports. L'emplacement nord-ouest de NEOM regroupera plus de 4 GW de photovoltaïque pour l'exportation d'hydrogène, ajoutant une profondeur stratégique au marché de l'énergie solaire en Arabie Saoudite en couplant l'électricité avec les exportations de matières premières.

Le solaire distribué sur les usines et les pôles logistiques combine les économies d'énergie avec la valorisation de la marque ESG. À mesure que la demande d'électricité augmente avec le développement de nouveaux centres de données et d'industries avancées, les provinces centrales intégreront des systèmes en toiture, en carport et au sol, complétant une tapisserie géographique diversifiée pour le marché de l'énergie solaire en Arabie Saoudite.

Paysage réglementaire

L'approvisionnement solaire en Arabie saoudite s'appuie sur le National Renewable Energy Program (NREP) sous l'égide du ministère de l'Énergie, la Saudi Power Procurement Company (SPPC) agissant en tant qu'acheteur principal et contrepartie pour les PPA à l'échelle des services publics. Cette approche centralisée soutient les appels d'offres compétitifs de type REPDO référencés lors des cycles récents, et elle s'est accompagnée d'exigences de localisation croissantes, les seuils de contenu local passant de 15 % lors des premiers cycles à 35 % au sixième cycle.

Pour le solaire distribué et l'autoconsommation, la Saudi Electricity Regulatory Authority (SERA) définit le cadre réglementaire pour la production d'énergie renouvelable destinée à l'autoconsommation, tandis que la Saudi Standards, Metrology and Quality Organization (SASO) publie les réglementations techniques applicables aux systèmes photovoltaïques solaires. Côté raccordement au réseau, la Saudi Electricity Company (SEC) publie des documents sur le processus de raccordement et des directives de raccordement pour le photovoltaïque solaire à petite échelle, et le portail Shamsi soutient le parcours client pour la participation au solaire distribué.

Paysage Concurrentiel

ACWA Power est en tête avec 17,8 GW de capacité contractualisée sur 14 projets, tirant parti du soutien du Fonds d'investissement public et de son expertise approfondie en financement de projets pour maintenir un avantage de premier entrant. Le portefeuille du développeur couvre les configurations photovoltaïques, CSP et hybrides, sous-tendant la diversification technologique. Les partenariats avec Saudi Aramco sur des complexes solaires-hydrogène intégrés étendent son influence au-delà des ventes d'électricité, ancrant de nouvelles chaînes de valeur au sein du marché de l'énergie solaire en Arabie Saoudite.

Les producteurs d'électricité indépendants étrangers, tels que Masdar, EDF Renewables et TotalEnergies, sécurisent des positions grâce à des coentreprises qui combinent l'expertise technique mondiale avec des réseaux d'exécution locaux. Les équipementiers chinois JinkoSolar, LONGi et Trina Solar établissent des usines à Riyad et dans la Province de l'Est, satisfaisant aux seuils croissants de contenu local tout en créant des centres de services après-vente. Ces mouvements intensifient la concurrence, faisant baisser les coûts matériels et accélérant le transfert de technologie au sein du marché de l'énergie solaire en Arabie Saoudite.

L'innovation technologique définit désormais la différenciation. Les développeurs déploient la surveillance des performances assistée par l'intelligence artificielle, les inspections par drone et des modules bifaciaux à haute efficacité pour extraire un rendement supplémentaire. Alors que les offres descendent en dessous de 2 c/kWh, l'optimisation de l'exploitation et de la maintenance et les offres de services auxiliaires autour des batteries et du soutien au réseau deviennent de nouveaux leviers de revenus. Cette recherche de l'excellence opérationnelle souligne une phase de maturité pour le marché de l'énergie solaire en Arabie Saoudite, où le leadership par les coûts doit coexister avec la sophistication technique.

Leaders du Secteur de l'Énergie Solaire en Arabie Saoudite

Alfanar Group

Abu Dhabi Future Energy Company (Masdar)

EDF Renewables

Saudi Electricity Company

ACWA Power Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'approvisionnement à l'échelle des services publics reste la plus grande opportunité adressable, soutenue par les PPA menés par SPPC et l'objectif affiché par le ministère de l'Énergie d'atteindre un mix électrique de 50 % renouvelable et 50 % gaz d'ici 2030. L'accent mis sur le pipeline et l'exécution se traduit par l'activité de 2025, où cinq grandes centrales solaires photovoltaïques (Afif 1, Afif 2, Al-Humaij, Bisha et Khulais) ont été attribuées pour une capacité combinée de 12 GW. Les engagements de développement soutenus par le PIF placent également Badeel et ses partenaires en tant que contreparties récurrentes pour des portefeuilles multi-projets.

La localisation et le développement de la chaîne d'approvisionnement ajoutent des espaces blancs supplémentaires au-delà des actifs de production. Le marché dispose déjà de preuves d'investissement en fabrication, notamment la coentreprise entre JinkoSolar et le Public Investment Fund visant à établir une usine de fabrication de cellules et modules solaires de 10 GW à Riyad (production prévue à partir de 2026), et le complexe intégré de TCL Zhonghuan dans la Province orientale pour la capacité de lingots et de plaquettes. Côté intégration au réseau, les opportunités se concentrent également sur les capacités habilitantes où des contraintes sont documentées, notamment l'approvisionnement en stockage par batterie à l'échelle des services publics (8 GWh répartis sur plusieurs sites) et la capacité EPC et O&M nécessaire aux opérations en environnement désertique (encrassement, nettoyage économe en eau) ainsi que les exigences d'hybridation intégrées aux prochains cycles d'appels d'offres.

Développements récents du secteur

- Janvier 2026 : la Saudi Power Procurement Company (SPPC) a annoncé la liste des soumissionnaires qualifiés pour le septième cycle du National Renewable Energy Program, couvrant un total combiné de 5 300 MW de projets solaires et éoliens. Cette étape de préqualification réduit l'ensemble concurrentiel à court terme pour le solaire à l'échelle des services publics et signale une dépendance continue vis-à-vis de l'approvisionnement standardisé de SPPC comme principale voie d'accès au marché pour les capacités photovoltaïques de grande envergure.

- Octobre 2025 : Saudi Electricity Company et EDF Power Solutions ont signé un contrat d'achat d'électricité de 25 ans avec SPPC pour le projet solaire photovoltaïque de Samtah, d'une puissance de 600 MW. Ce PPA à longue échéance améliore la bancabilité des nouvelles constructions photovoltaïques et renforce le rôle des contrats soutenus par SPPC dans le maintien de la participation des promoteurs internationaux aux côtés des services publics locaux.

- Décembre 2024 : JinkoSolar et le Public Investment Fund ont annoncé une coentreprise de 1,2 milliard USD pour construire une usine de fabrication de cellules et modules solaires de 10 GW à Riyad, avec une production prévue à partir de 2026. Cela élargit l'offre nationale de modules alignée sur la notation du contenu local dans les appels d'offres et favorise des délais de livraison plus courts ainsi qu'une capacité de service après-vente pour les projets exécutés dans le Royaume.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de l'énergie solaire en Arabie saoudite est défini comme la capacité d'énergie solaire ajoutée et exploitée dans le pays, suivie principalement en termes de capacité installée, et liée au raccordement au réseau et au déploiement chez les utilisateurs finaux.

Exclusions du périmètre : nous excluons les énergies renouvelables non solaires et toute activité de la chaîne de valeur des matières premières amont qui n'est pas directement liée au déploiement et à l'exploitation de l'énergie solaire en Arabie saoudite.

Aperçu de la segmentation

- Par Technologie

- Photovoltaïque Solaire (PV)

- Énergie Solaire à Concentration (CSP)

- Par Type de Réseau

- Raccordé au Réseau

- Hors Réseau

- Par Utilisateur Final

- À l'Échelle des Services Publics

- Commercial et Industriel (C&I)

- Résidentiel

- Par Composant (Analyse Qualitative)

- Modules/Panneaux Solaires

- Onduleurs (Chaîne, Central, Micro)

- Systèmes de Montage et de Suivi

- Équilibre du Système et Équipements Électriques

- Stockage d'Énergie et Intégration Hybride

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la constitution d'une base factuelle claire sur la demande d'électricité saoudienne, le mix de production et le pipeline de projets solaires, puis par l'alignement du calendrier sur l'élan politique local en faveur des renouvelables. Des sources publiques ont été utilisées pour ancrer les hypothèses, notamment les statistiques saoudiennes sur l'énergie et l'électricité, les avis nationaux d'approvisionnement et d'appels d'offres, les publications des régulateurs et des opérateurs de réseau, ainsi que les statistiques douanières ou commerciales lorsque les flux d'équipements permettent de signaler l'activité de construction.

Nous avons également examiné les annonces d'enchères solaires, les divulgations d'attribution de projets et la couverture médiatique de publications économiques régionales, puis recoupé la capacité, les dates de mise en service et les indices de propriété des projets à l'aide des rapports annuels des entreprises et des présentations aux investisseurs. Dans certains cas, des abonnements payants ont été utilisés uniquement pour vérifier les données financières des entreprises, suivre les principaux contrats remportés et examiner les brevets afin de cerner les orientations technologiques susceptibles d'affecter les coûts et les performances. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui passe réellement de l'annonce à l'exécution, car les marchés solaires peuvent sembler surévalués si les projets retardés sont comptabilisés trop tôt. Nous avons échangé avec un ensemble de promoteurs, de fournisseurs EPC et de composants, de financeurs et de grands acheteurs en Arabie saoudite, puis utilisé leurs contributions pour confirmer les calendriers de mise en service, les facteurs de capacité typiques et la répartition entre la demande des services publics et celle en aval du compteur dans le pays.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 25 % | Dirigeants (CXO) : 12 % | |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 18 % | Managers : 60 % |

Dimensionnement et prévisions de marché

Le dimensionnement est construit principalement selon une approche descendante (top-down), où les objectifs nationaux de planification de la production, les indices de raccordement au réseau et les pipelines d'attribution de projets sont convertis en ajouts de capacité installée attendus par année. Les totaux sont ensuite corroborés par des vérifications ascendantes sélectives (bottom-up), telles que l'agrégation d'un échantillon de projets annoncés et attribués avec le calendrier de mise en service commercial attendu, en appliquant des ajustements pratiques lorsque des projets sont susceptibles de glisser.

Les intrants qui ont le plus influencé le modèle comprennent le pipeline approuvé d'appels d'offres à l'échelle des services publics, les calendriers de mise en service et de raccordement au réseau, les facteurs de capacité typiques des installations dans les conditions d'irradiation saoudiennes, l'évolution des prix des modules et du BOS, ainsi que les conditions de financement qui affectent la conversion des attributions en constructions. Les prévisions ont été établies à l'aide d'une analyse de scénarios, avec des trajectoires de déploiement de base, accélérée et retardée, puis affinées par un consensus d'experts sur les permis, la disponibilité de l'approvisionnement et la préparation du réseau. Lorsque les données de projet étaient incomplètes, les lacunes ont été traitées en appliquant des ratios de conversion observés lors des appels d'offres récents et en recoupant la demande implicite en équipements avec l'activité de construction rapportée.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, notamment le calendrier visible des appels d'offres, les listes publiques d'attributions et les mises à jour sur le raccordement au réseau et la mise en service, ce qui permet de détecter les doubles comptages et les taux de construction irréalistes. Si un écart est constaté, les hypothèses sont réexaminées et des appels de suivi sont déclenchés avec les répondants concernés pour confirmer si le problème relève du calendrier, du périmètre ou de la conversion d'unités.

Avant validation finale, le modèle est examiné en plusieurs étapes par les analystes pour confirmer la logique, les intrants et les calculs, puis les résultats clés sont retestés à l'aide d'indicateurs alternatifs afin que les chiffres finaux ne dépendent pas d'un seul point de données. Les rapports sont actualisés selon un cycle annuel, avec des mises à jour intermédiaires en cas d'attributions de projets importantes, de changements de politique ou de retards majeurs. Juste avant la livraison, une dernière révision est effectuée afin que les clients reçoivent la vision la plus actuelle disponible.

Comparaison de la taille du marché de l'énergie solaire en Arabie saoudite selon Mordor Intelligence par rapport à d'autres estimations publiées

Les estimations publiées sur l'énergie solaire en Arabie saoudite ne correspondent souvent pas entre elles, car l'unité de mesure et ce qui est comptabilisé peuvent varier, même si le nom du marché semble identique. Certaines sources dimensionnent le marché en dépenses en USD, d'autres en capacité installée, et le moment où les projets sont comptabilisés modifie également le résultat.

La progression du raccordement au réseau et la visibilité sur l'attribution des appels d'offres sont les vérifications qui permettent de rattacher le chiffre de Mordor Intelligence à une capacité plus susceptible d'être construite et exploitée au cours de l'année indiquée, plutôt que d'être comptabilisée dès le stade de l'annonce. Les écarts proviennent également de la manière dont les chiffres en USD sont établis, car les prix EPC, la baisse des prix des modules et le calendrier des taux de change utilisés pour la conversion peuvent modifier sensiblement la valeur déclarée au cours des années de déploiement rapide.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,25 milliards USD (2025) | |

| Éditeur sectoriel A | 8,78 milliards USD (2025) | Ce chiffre est présenté comme une valeur de marché en USD et peut varier selon les hypothèses de tarification EPC, les courbes de coûts des modules et ce qui est considéré comme un revenu de marché par rapport à une base installée, ce qui rend difficile la réconciliation avec un suivi fondé sur la capacité. |

| Cabinet de conseil régional B | 6,00 milliards USD (2024) | L'estimation porte sur une année différente et est exprimée en USD, ce qui introduit des différences liées au calendrier, à la conversion des devises et à l'inclusion éventuelle d'intentions de projet en phase précoce aux côtés de projets ayant obtenu des attributions et des dates de mise en service commercial réalistes. |

Dans l'ensemble, l'écart s'explique principalement par le choix d'unité et le calendrier des projets, et pas uniquement par des visions de croissance différentes. En ancrant le modèle sur des attributions de projets observables, des mises à jour de mise en service et des hypothèses de prix pratiques, la taille obtenue peut être retracée à des étapes claires qu'un acheteur peut revérifier et discuter.

Questions Clés Auxquelles Répond le Rapport

À quelle vitesse la capacité solaire croît-elle en Arabie Saoudite ?

La capacité installée devrait s'étendre de 13,47 GW en 2026 à 52,72 GW d'ici 2031, reflétant un TCAC de 31,4 %.

Quelle part des installations utilise la technologie photovoltaïque par rapport à la technologie CSP ?

Le photovoltaïque solaire représente 98,55 % de la capacité totale, tandis que l'énergie solaire à concentration détient une part de niche mais affiche le TCAC de croissance le plus rapide, à 44,3 %.

Quelles régions attirent les plus grands parcs solaires à l'échelle des services publics ?

Les provinces de la Frontière du Nord et de l'Est accueillent la plupart des grands parcs en raison d'un ensoleillement supérieur et de terrains disponibles, soutenus par des corridors de réseau à 380 kV.

Pourquoi les systèmes solaires hors réseau gagnent-ils du terrain ?

Les méga-projets à distance et les sites industriels apprécient les micro-réseaux hors réseau pour leurs économies de coûts et leur déploiement rapide, ce qui entraîne un TCAC de 36,1 % pour ce segment.

Qui est le principal développeur dans le pays ?

ACWA Power est en tête avec 17,8 GW contractualisés sur 14 projets, soutenus par le Fonds d'investissement public et des liens stratégiques avec Saudi Aramco.

Quel rôle joue la fabrication locale dans la réduction des coûts ?

Les nouvelles usines de modules et de plaquettes à Riyad et dans la Province de l'Est raccourcissent les chaînes d'approvisionnement et respectent les règles de contenu local, contribuant à des tarifs d'appels d'offres record inférieurs à 2 c/kWh.

Dernière mise à jour de la page le: