Taille et part du marché des restaurants à service complet en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

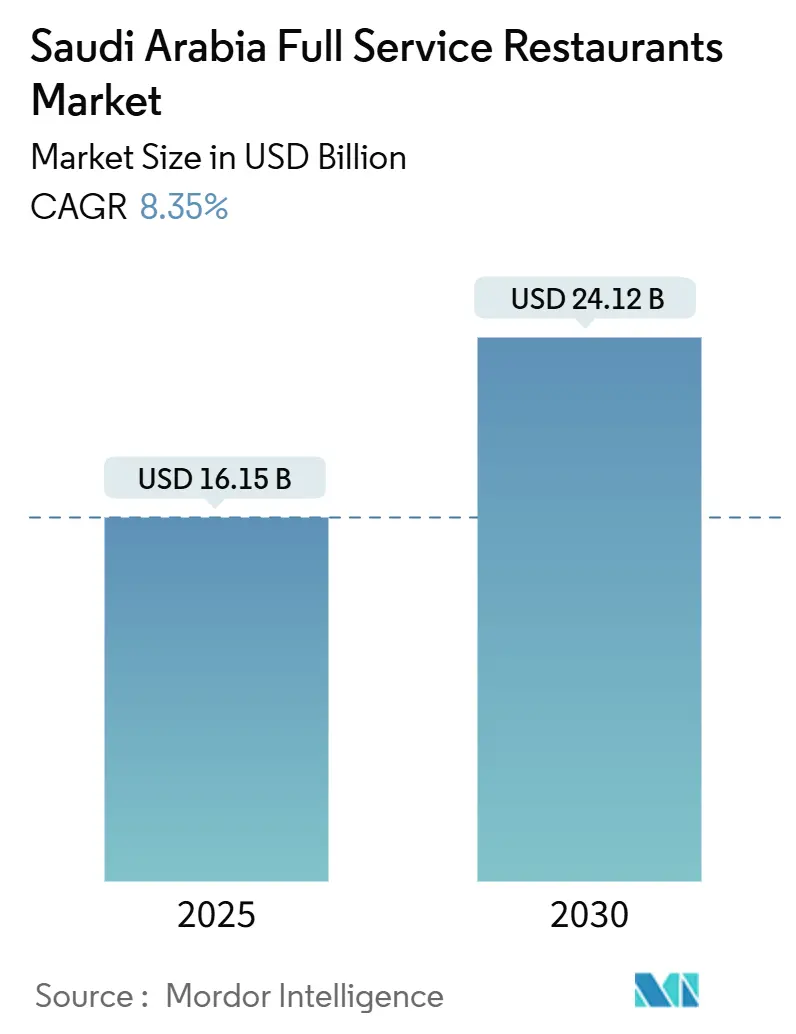

| Taille du Marché (2025) | 16.15 Milliards de dollars |

| Taille du Marché (2030) | 24.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.35% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des restaurants à service complet en Arabie Saoudite par Mordor Intelligence

Le marché des restaurants à service complet en Arabie Saoudite devrait atteindre 16,15 milliards USD en 2025 et est attendu à 24,12 milliards USD d'ici 2030, enregistrant un CAGR de 8,35 % au cours de la période de prévision. Les principaux moteurs de croissance comprennent le développement du tourisme dans le cadre de Vision 2030, une population à revenus intermédiaires en expansion et des réglementations favorables en matière de franchise. Ces facteurs stimulent la hausse des valeurs moyennes des additions et l'expansion des points de vente dans les grandes villes. Des investissements significatifs dans les infrastructures, notamment des projets de destinations et l'ajout de nouvelles chambres d'hôtel, devraient soutenir la demande des visiteurs nationaux et internationaux. Par ailleurs, l'adoption croissante des paiements numériques, comme en témoignent les transactions par point de vente dans les restaurants en août 2024, améliore la visibilité des revenus et permet une optimisation des menus fondée sur les données. Les opérateurs qui intègrent efficacement les canaux de repas sur place, à emporter et de livraison captent des ventes supplémentaires tout en maîtrisant les coûts fixes, améliorant ainsi leurs marges bénéficiaires à moyen terme. Selon l'Administration du commerce international, le pays a enregistré des arrivées touristiques substantielles en 2023, avec des dépenses touristiques nationales et internationales combinées atteignant des niveaux significatifs. Le gouvernement vise à porter la contribution directe du tourisme au PIB de son niveau actuel à 10 % d'ici 2030[1]Source : Autorité monétaire d'Arabie Saoudite, « Données sur les transactions par point de vente », sama.gov.sa.

Principaux enseignements du rapport

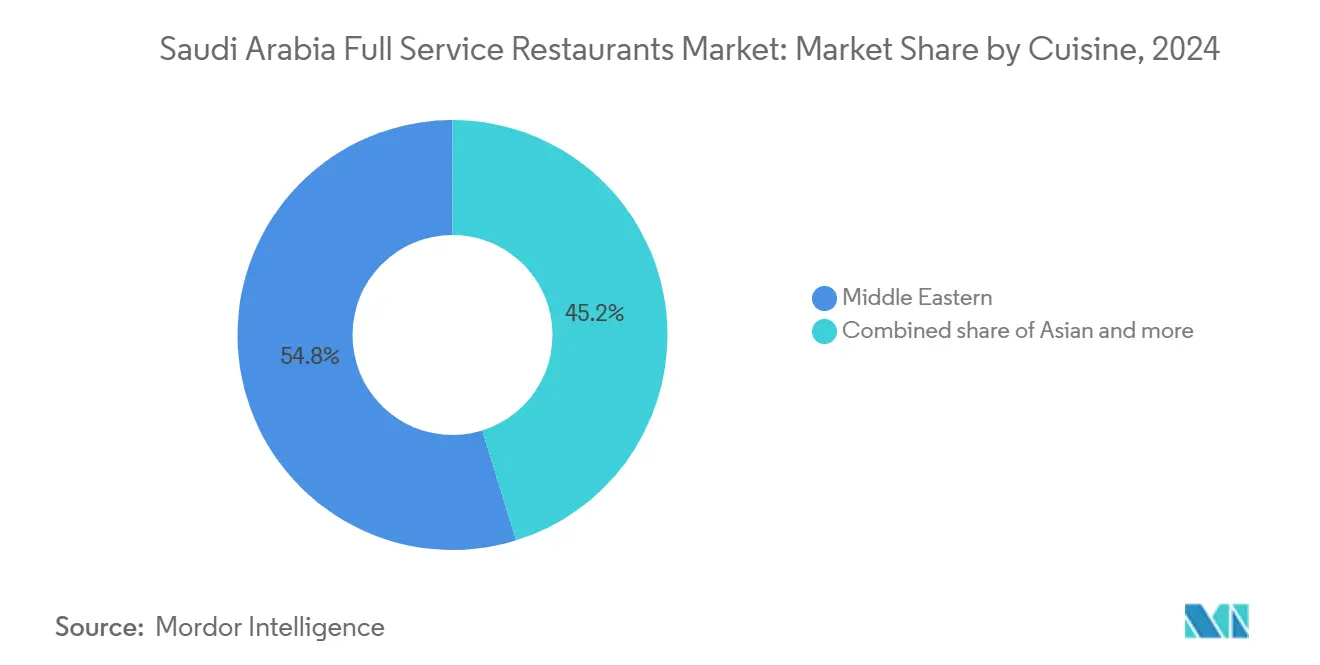

- Par cuisine, les concepts moyen-orientaux ont dominé avec 45,23 % de la part de marché des restaurants à service complet en Arabie Saoudite en 2024 ; les points de vente latino-américains devraient se développer à un CAGR de 10,43 % jusqu'en 2030.

- Par type de point de vente, les points de vente en chaîne ont capté 55,93 % de la part des revenus en 2024, tandis que les établissements indépendants devraient afficher un CAGR de 7,81 % à mesure que l'appétit des consommateurs pour des expériences gastronomiques de niche augmente.

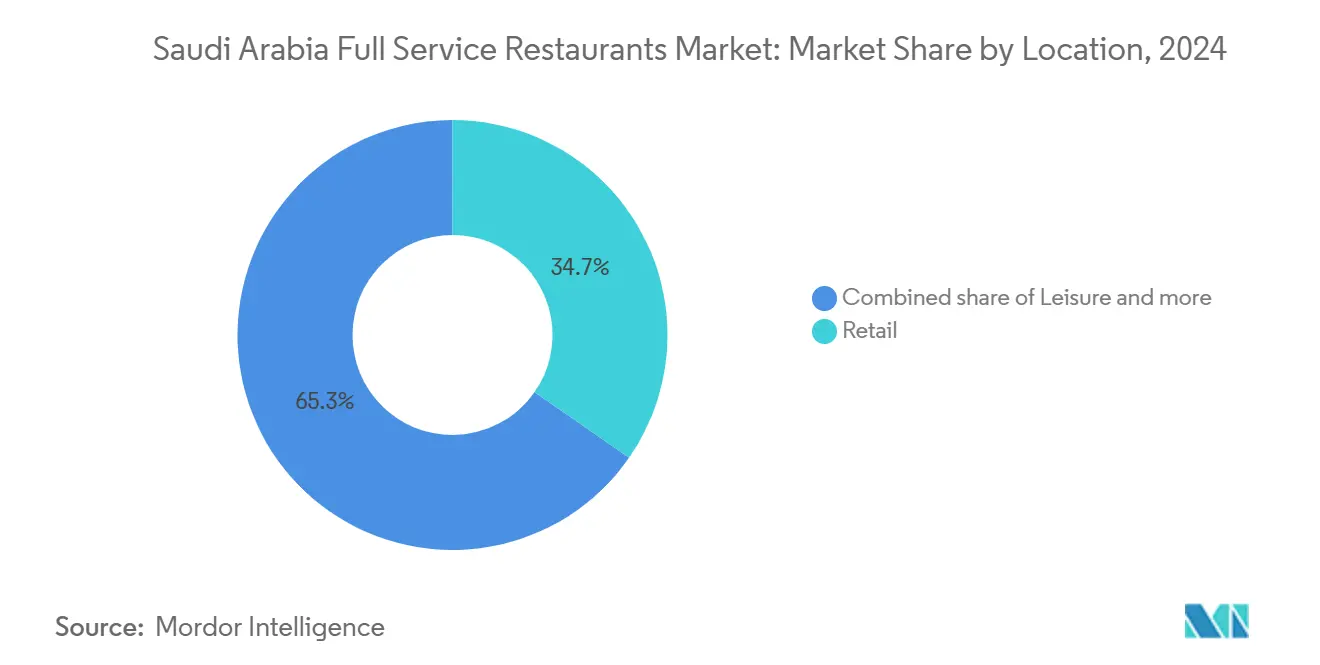

- Par emplacement, les commerces de détail ont représenté 39,24 % des ventes de 2024 ; ce même format est appelé à croître à un CAGR de 9,21 % jusqu'en 2030.

- Par type de service, les repas sur place ont représenté 65,29 % des dépenses en 2024, tandis que les commandes à emporter progressent à un CAGR de 9,01 % grâce à l'adoption des commandes mobiles.

Tendances et perspectives du marché des restaurants à service complet en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Importance culturelle des repas en famille et en groupe | +1.5% | National, concentré à Riyad, La Mecque, Province orientale | Long terme (≥ 4 ans) |

| Essor des entrées de chaînes de restaurants internationales | +0.8% | Grandes villes : Riyad, Djeddah, Dammam, avec extension vers les marchés secondaires | Moyen terme (2-4 ans) |

| Essor des cuisines spécialisées et de niche | +1.2% | Centres urbains à revenus disponibles élevés, destinations touristiques | Moyen terme (2-4 ans) |

| Intérêt croissant pour les options soucieuses de la santé | +0.9% | National, adoption précoce dans les quartiers aisés | Court terme (≤ 2 ans) |

| Expansion du secteur des loisirs et du divertissement | +1.8% | NEOM, Mer Rouge, Qiddiya, Diriyah, principaux quartiers de divertissement urbains | Long terme (≥ 4 ans) |

| Intégration des commandes et de la livraison de repas en ligne pour les restaurants à service complet | +1.1% | Zones métropolitaines à forte pénétration des smartphones | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Importance culturelle des repas en famille et en groupe

La culture centrée sur la famille en Arabie Saoudite soutient la demande de restaurants à service complet adaptés aux grands rassemblements familiaux et aux expériences gastronomiques prolongées. La socialisation traditionnelle de style majlis favorise une préférence pour les établissements spacieux dotés de salles à manger privées, ce qui se traduit par des valeurs moyennes d'addition plus élevées par rapport aux habitudes de restauration individuelle courantes dans les marchés occidentaux. Les préférences alimentaires régionales varient considérablement, la cuisine najdie dominant les régions centrales et les saveurs hedjazies prévalant dans les provinces occidentales. Cela crée des opportunités pour les restaurants de représenter authentiquement les traditions culinaires locales. La pratique culturelle consistant à accueillir la famille élargie lors des fêtes religieuses et des occasions sociales génère des pics de demande prévisibles, les restaurants enregistrant des revenus supérieurs de 40 à 60 % pendant le Ramadan et l'Aïd. Par ailleurs, les initiatives gouvernementales dans le cadre de Vision 2030, visant à promouvoir le patrimoine culturel, soutiennent davantage les coutumes gastronomiques traditionnelles, positionnant les restaurants à service complet orientés vers la famille comme principaux bénéficiaires de cet effort de préservation culturelle.

Essor des entrées de chaînes de restaurants internationales

Le marché de la franchise du Royaume a connu une croissance remarquable au troisième trimestre 2024, portée par la suppression des obstacles réglementaires et l'introduction de procédures d'approbation simplifiées qui ont considérablement réduit le délai nécessaire à l'entrée sur le marché. Le Centre de franchise de Monsha'at a joué un rôle central dans cette expansion, soutenant un nombre substantiel de marques prêtes à être franchisées, les secteurs de l'hébergement et de la restauration dominant les enregistrements. Les opérateurs internationaux ont bénéficié d'accords de financement substantiels dédiés à l'expansion des franchises, tandis que les accords de franchise principale ont permis des déploiements rapides dans plusieurs villes à travers les principaux centres urbains du Royaume. L'Expo Franchise 2024 a souligné cet élan, avec de nombreux accords de franchise signés, reflétant une prolifération rapide des marques qui devrait renforcer la dynamique concurrentielle et élargir les options des consommateurs. Sur le plan géographique, l'accent reste mis sur les marchés à forte densité tels que Riyad, La Mecque et la Province orientale, ce qui indique une approche stratégique des chaînes internationales visant à établir une présence solide dans les grandes zones urbaines avant de cibler les villes secondaires.

Essor des cuisines spécialisées et de niche

La sophistication des consommateurs et l'exposition internationale accrue par les voyages et la consommation de médias numériques stimulent la demande de cuisines spécialisées authentiques au-delà des offres traditionnelles. La croissance impressionnante de la cuisine latino-américaine illustre cette tendance, soutenue par l'entrée réussie sur le marché de concepts tels que Maido et d'autres établissements péruviens qui séduisent les clientèles aisées en quête d'expériences gastronomiques uniques. Les exigences d'étiquetage nutritionnel obligatoire de l'Autorité saoudienne de l'alimentation et des médicaments, en vigueur depuis 2024, offrent aux opérateurs de cuisines spécialisées l'opportunité de se différencier en mettant l'accent sur la transparence dans l'approvisionnement en ingrédients et les méthodes de préparation[2]Source : Autorité saoudienne de l'alimentation et des médicaments, « Réglementations sur l'étiquetage nutritionnel des menus », sfda.gov.sa. Cette transparence trouve un écho favorable auprès des consommateurs qui attachent de l'importance à la connaissance de l'origine et de la préparation de leurs aliments. Le positionnement de niche permet aux petits opérateurs de pratiquer des prix premium tout en évitant la concurrence directe avec les chaînes grand public établies. Par ailleurs, les initiatives de sécurité alimentaire de NEOM, axées sur les protéines nouvelles et l'aquaculture durable, créent des opportunités de chaîne d'approvisionnement pour les restaurants spécialisés souhaitant s'approvisionner localement et s'aligner sur les préférences évolutives des consommateurs pour des ingrédients respectueux de l'environnement.

Intérêt croissant pour les options soucieuses de la santé

L'introduction par l'Autorité saoudienne de l'alimentation et des médicaments de réglementations complètes sur l'étiquetage nutritionnel en 2024 favorise une plus grande transparence des menus, en phase avec la demande croissante des consommateurs soucieux de leur santé. Les tendances de la restauration flexitarienne, soutenues par des recherches indiquant une hausse de l'adoption des aliments à base de plantes parmi les consommateurs saoudiens, offrent aux restaurants à service complet des opportunités de diversifier leurs offres de protéines au-delà des menus traditionnellement axés sur la viande. Par ailleurs, les investissements de NEOM dans l'agriculture en environnement contrôlé et le développement de protéines nouvelles fournissent des options d'approvisionnement local pour les restaurants souhaitant se positionner comme des établissements axés sur la santé. L'alignement des exigences réglementaires sur les préférences évolutives des consommateurs offre des avantages concurrentiels aux opérateurs qui adoptent des ingrédients à étiquette propre et fournissent des informations nutritionnelles transparentes. En outre, la hausse du revenu disponible parmi les jeunes démographies urbaines soutient une volonté de payer des prix premium pour une restauration orientée vers la santé, permettant des modèles économiques durables centrés sur des concepts axés sur le bien-être.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte concurrence des modèles de restauration rapide et de livraison exclusive | -0.7% | Centres urbains à forte pénétration de la livraison | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire, de licences et de droit du travail | -0.5% | National, application plus stricte dans les grandes villes | Moyen terme (2-4 ans) |

| Hausse des coûts d'exploitation | -0.8% | National, aiguë dans les emplacements immobiliers de premier ordre | Court terme (≤ 2 ans) |

| Pression pour maintenir une qualité uniforme au sein des chaînes | -0.6% | Opérateurs de chaînes avec plusieurs établissements | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte concurrence des modèles de restauration rapide et de livraison exclusive

Les cuisines fantômes et les concepts de livraison exclusive tirent parti d'avantages structurels en termes de coûts en supprimant les dépenses liées à la salle, les loyers élevés des emplacements de premier ordre et la nécessité d'un personnel de service important. Cela leur permet de proposer des prix compétitifs tout en maintenant de meilleures marges bénéficiaires par rapport aux établissements à service complet traditionnels. Le marché croissant de la livraison de repas en ligne favorise des écosystèmes dépendants des plateformes, permettant aux opérateurs de livraison exclusive de tester rapidement la demande du marché et de faire évoluer les concepts réussis sans l'investissement en capital significatif requis pour l'aménagement de restaurants à service complet. La consolidation au sein du secteur de la livraison a concentré le pouvoir de marché parmi les opérateurs de plateformes, ce qui peut entraîner des taux de commission plus élevés et une rentabilité réduite pour les restaurants à service complet dépendant de canaux de livraison tiers. Les changements de comportement des consommateurs, accélérés par les restrictions de restauration liées à la pandémie, ont normalisé la consommation par livraison et à emporter, réduisant la fréquence des repas sur place qui sont essentiels pour que les restaurants à service complet maximisent leurs revenus. Les pressions concurrentielles sont particulièrement prononcées dans les marchés urbains où l'infrastructure de livraison est très développée, poussant les opérateurs à service complet à investir dans l'intégration technologique et à améliorer l'efficacité opérationnelle pour maintenir leur part de marché face à des concurrents plus agiles axés sur la livraison.

Hausse des coûts d'exploitation

L'inflation des coûts de main-d'œuvre, alimentée par les exigences de saoudisation, continue d'exercer une pression sur les restaurants à service complet, qui fonctionnent généralement avec des ratios personnel/revenus plus élevés par rapport aux alternatives de restauration rapide. Les informations financières des principaux opérateurs indiquent une compression des marges, certains signalant des baisses de bénéfices malgré une croissance des revenus, principalement en raison de la hausse des dépenses de vente et d'administration. Les coûts immobiliers dans les emplacements de premier ordre s'accroissent à mesure que les projets d'infrastructure de Vision 2030 stimulent la demande d'espaces commerciaux, notamment dans les quartiers de divertissement et les zones touristiques où les restaurants à service complet cherchent à sécuriser des emplacements optimaux. Par ailleurs, la volatilité des prix des matières premières affecte les coûts des ingrédients, tandis que les perturbations de la chaîne d'approvisionnement contraignent les restaurants à maintenir des niveaux de stocks plus élevés ou à s'approvisionner auprès de fournisseurs premium, ce qui nuit à la rentabilité. L'environnement des taux d'intérêt de l'Autorité monétaire d'Arabie Saoudite influence davantage les coûts de financement pour l'expansion et le fonds de roulement, ajoutant une pression financière sur les opérateurs cherchant à développer leurs activités[3]Source : Administration du commerce international, « Expansion du secteur touristique en Arabie Saoudite », trade.gov. Bien que les coûts de l'énergie et des services publics restent subventionnés, la rationalisation progressive dans le cadre des politiques de diversification économique alourdit la charge de coûts cumulée. Les restaurants à service complet doivent soit absorber ces coûts, soit les répercuter sur les consommateurs par des ajustements des prix des menus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par cuisine : la domination moyen-orientale face à la diversification

La cuisine moyen-orientale devrait détenir une part de marché significative de 45,23 % en 2024, portée par ses profondes racines culturelles et ses chaînes d'approvisionnement établies pour les ingrédients traditionnels. La cuisine latino-américaine devrait croître à un taux de croissance annuel composé (CAGR) robuste de 10,43 % jusqu'en 2030, à mesure que les consommateurs recherchent de plus en plus des expériences gastronomiques internationales authentiques. La cuisine asiatique continue de bénéficier de la croissance de la population expatriée et des voyages d'affaires, notamment dans les pôles de l'industrie pétrolière de la Province orientale. Les concepts de cuisine européenne restent concentrés dans les hôtels de luxe et les quartiers commerçants haut de gamme, répondant aux préférences gastronomiques premium. Pendant ce temps, les chaînes de franchise nord-américaines s'appuient sur leur forte notoriété de marque et leurs systèmes opérationnels, mais font face à une concurrence croissante de la part de concepts moyen-orientaux régionaux qui s'alignent mieux sur les goûts locaux et les habitudes gastronomiques.

Les autres cuisines de restaurants à service complet, notamment les options fusion et contemporaines, se taillent des parts de marché en offrant des expériences gastronomiques uniques. Ces concepts s'appuient sur le marketing axé sur les réseaux sociaux pour attirer les jeunes consommateurs à la recherche d'occasions gastronomiques visuellement attrayantes et mémorables. Par ailleurs, les exigences d'étiquetage nutritionnel de l'Autorité saoudienne de l'alimentation et des médicaments créent des opportunités pour les cuisines qui mettent l'accent sur les ingrédients frais et les méthodes de préparation transparentes. Cette tendance bénéficie particulièrement aux concepts méditerranéens et de restauration saine contemporaine, qui s'alignent sur les préférences des consommateurs pour des repas soucieux de la santé et de haute qualité.

Par point de vente : les opérations en chaîne font évoluer le marché

Les points de vente en chaîne devraient capter 55,93 % de la part de marché en 2024, avec un taux de croissance robuste de 9,55 % de CAGR. Cette croissance impressionnante est largement attribuée à la mise en place d'un système complet de soutien à la franchise, qui a considérablement raccourci les délais d'entrée sur le marché, passant des 8 à 12 mois antérieurs à seulement 2 mois. En simplifiant les processus réglementaires, ce système a permis aux points de vente en chaîne d'étendre leurs opérations plus efficacement, leur permettant de saisir les opportunités de croissance et de renforcer leur présence sur le marché. L'approche structurée accélère non seulement l'expansion, mais garantit également la cohérence des opérations, ce qui est essentiel pour maintenir les normes de la marque et la confiance des clients.

Les points de vente indépendants, quant à eux, font face à des pressions concurrentielles croissantes de la part de leurs homologues en chaîne. Cependant, ils continuent de détenir une position unique sur le marché en capitalisant sur leurs atouts inhérents. Ceux-ci comprennent une plus grande flexibilité des menus, la capacité à s'adapter aux préférences du marché local et un attrait culturel authentique qui résonne auprès des consommateurs à la recherche d'expériences gastronomiques personnalisées et uniques. Par ailleurs, le développement de l'écosystème de franchise, soutenu par le programme de financement de 2,4 milliards SAR de Monsha'at, a apporté un coup de pouce significatif au secteur. Cette initiative facilite non seulement l'expansion géographique rapide des concepts réussis, mais offre également des conseils opérationnels, jouant un rôle crucial dans l'amélioration des taux de réussite des nouveaux entrants sur le marché.

Par emplacement : l'intégration dans le commerce de détail transforme les habitudes de restauration

Les emplacements dans le commerce de détail devraient représenter 39,24 % de la part de marché en 2024, avec un taux de croissance de 9,21 % de CAGR. Cette croissance reflète l'intégration réussie des expériences de restauration et de shopping, qui augmentent le temps de séjour des consommateurs et stimulent les dépenses par visite dans les développements à usage mixte. Les emplacements autonomes continuent de détenir une présence significative, mais font face à des défis liés à la hausse des coûts immobiliers dans les zones de premier ordre. Ces défis sont encore amplifiés par les projets d'infrastructure de Vision 2030, qui accroissent la demande d'espaces commerciaux dans les zones de divertissement et de tourisme.

Les emplacements de loisirs bénéficient d'investissements croissants dans le secteur du divertissement. Par exemple, le programme de 13 milliards USD de SEVEN vise à développer 21 destinations, créant des audiences captives pour les établissements de restauration co-localisés. Les restaurants basés dans les hébergements sont soutenus par l'expansion du parc hôtelier, qui devrait atteindre 315 000 chambres d'ici 2030. Cependant, ces établissements font face à des fluctuations saisonnières influencées par les pèlerinages et les habitudes de voyage d'affaires. Les emplacements de voyage, tels que les aéroports et les pôles de transport, connaissent une croissance régulière portée par une connectivité accrue et une hausse du trafic de passagers.

Par type de service : la restauration traditionnelle sur place s'adapte à l'intégration numérique

Les services de repas sur place devraient maintenir une part de marché de 65,29 % en 2024, soulignant l'attrait durable des expériences gastronomiques sociales et de l'hospitalité personnalisée offerte par les restaurants à service complet. Cette préférence met en évidence la valeur que les clients accordent à l'ambiance et à la qualité du service lors des repas au restaurant. Pendant ce temps, les services à emporter devraient croître à un CAGR robuste de 9,01 %, portés par les avancées de l'intégration numérique. Ces innovations permettent aux restaurants à service complet d'étendre leur portée, répondant à la demande des clients au-delà des contraintes des horaires d'exploitation traditionnels et de la capacité d'accueil, débloquant ainsi de nouveaux flux de revenus.

Les services de livraison sont appelés à bénéficier du marché de la livraison de repas en ligne en pleine expansion, dont les prévisions tablent sur 13,5 milliards USD d'ici 2030. Cependant, les opérateurs à service complet font face à des défis pour maintenir leur rentabilité en raison des structures de commissions et des complexités opérationnelles associées à la livraison, qui diffèrent considérablement des transactions de repas sur place à marges plus élevées auxquelles ils sont habitués. Pour relever ces défis, de nombreux opérateurs investissent dans des infrastructures technologiques sophistiquées. La mise en œuvre de systèmes de point de vente unifiés est devenue essentielle, permettant une synchronisation transparente des stocks, des prix et de la gestion des commandes sur les canaux de repas sur place, à emporter et de livraison, garantissant ainsi l'efficacité opérationnelle et une expérience client cohérente.

Analyse géographique

Le marché des restaurants à service complet en Arabie Saoudite est principalement concentré dans les principales zones urbaines. Riyad domine le marché, représentant 34 % de l'activité des points de vente de restauration, portée par sa forte densité de population, ses niveaux élevés de revenus disponibles et ses infrastructures avancées qui soutiennent un écosystème gastronomique florissant. Djeddah suit avec 14 % de l'activité, reflétant une dynamique urbaine similaire. La Province orientale, ancrée par des villes comme Dammam et Al Khobar, bénéficie de sa main-d'œuvre de l'industrie pétrolière et de sa présence commerciale internationale, qui alimentent la demande d'expériences gastronomiques premium. Cette région sert également de terrain d'essai pour les concepts de restaurants internationaux avant leur déploiement plus large à travers le Royaume.

Les marchés secondaires, notamment Médine, Taïf et Abha, émergent comme les segments à la croissance la plus rapide. Ces zones gagnent en attractivité grâce au développement des infrastructures et aux initiatives touristiques dans le cadre de Vision 2030, qui améliorent l'accessibilité et stimulent l'activité économique. À mesure que ces régions deviennent plus connectées et économiquement dynamiques, elles présentent des opportunités significatives pour les opérateurs de restauration souhaitant exploiter des marchés insuffisamment desservis.

Les méga-projets de Vision 2030 et d'autres investissements dans les infrastructures touristiques créent des opportunités de croissance supplémentaires à travers le pays. Des projets tels que l'île Sindalah de NEOM, qui prévoit 38 établissements de gastronomie raffinée, et le projet de la Mer Rouge, avec ses 50 complexes hôteliers répartis sur 22 îles, reconfigurent la dynamique du marché. La ville de divertissement de Qiddiya, ciblant 48 millions de visiteurs annuels d'ici 2030, devrait générer une demande gastronomique concentrée. Avec 800 milliards USD alloués aux infrastructures touristiques dans plusieurs régions, le marché s'étend au-delà des centres urbains traditionnels vers des destinations construites à cet effet, nécessitant des options de restauration à service complet alignées sur les objectifs du tourisme de luxe.

Paysage concurrentiel

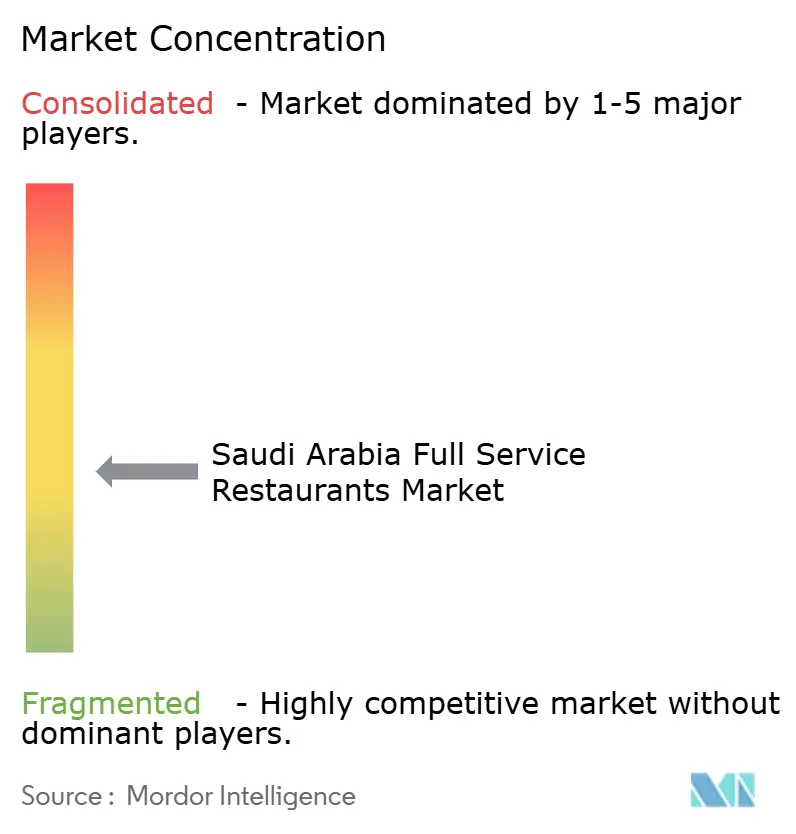

Le marché des restaurants à service complet en Arabie Saoudite est modérément fragmenté, favorisant un environnement concurrentiel où les acteurs établis coexistent avec des concepts émergents et des entrants internationaux. Les approches stratégiques sur ce marché peuvent être classées en trois domaines principaux : l'expansion des franchises internationales s'appuyant sur des systèmes opérationnels établis, le développement de concepts locaux mettant l'accent sur l'authenticité culturelle, et les modèles hybrides combinant la notoriété des marques internationales avec des adaptations de menus régionales. L'adoption de la technologie est un facteur de différenciation clé pour les opérateurs performants, les systèmes de point de vente intégrés, la connectivité aux plateformes de livraison et les outils de gestion de la relation client permettant une prise de décision fondée sur les données et des améliorations de l'efficacité opérationnelle.

La performance récente d'Alamar Foods souligne la volatilité du marché, avec une baisse des revenus suivie d'une croissance significative du bénéfice net au quatrième trimestre 2024, portée par l'optimisation opérationnelle et le positionnement stratégique. Des opportunités d'espaces vierges émergent autour des développements de méga-projets, offrant des avantages de premier entrant aux opérateurs prêts à investir dans des destinations construites à cet effet avant que la saturation du marché ne survienne. Les tendances disruptives comprennent les concepts de livraison exclusive qui remettent en question les structures de coûts traditionnelles, les établissements axés sur la santé bénéficiant des exigences de transparence réglementaire, et les établissements de restauration expérientielle intégrant des éléments de divertissement pour justifier des prix premium.

L'écosystème de franchise se développe rapidement, avec des enregistrements atteignant un niveau notable au troisième trimestre 2024. Cette croissance intensifie la concurrence tout en créant des opportunités pour les concepts évolutifs. Cependant, la conformité réglementaire, notamment aux exigences d'étiquetage nutritionnel de l'Autorité saoudienne de l'alimentation et des médicaments, ajoute une complexité opérationnelle. Cette dynamique favorise les opérateurs bien capitalisés dotés de capacités avancées de gestion de la chaîne d'approvisionnement, car les petits établissements indépendants peuvent manquer des ressources nécessaires pour mettre en œuvre des programmes de conformité complets.

Leaders du secteur des restaurants à service complet en Arabie Saoudite

Al Faisaliah Group

Americana Restaurants Intl PLC

Saleh Y Naghi (Naghi & Sons)

Bloomin' Brands Inc.

Landmark Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Michael Mina a lancé son premier restaurant en Arabie Saoudite, Taleed by Michael Mina, à Diriyah, Riyad. L'établissement mêle le patrimoine moyen-oriental de Mina à l'expertise culinaire du Mina Group, proposant des plats innovants inspirés des saveurs saoudiennes traditionnelles, un ajout significatif à la scène culinaire en rapide évolution du Royaume.

- Novembre 2024 : Dog Haus, la marque de restauration rapide décontractée spécialisée dans les hot-dogs et les burgers avec 50 établissements aux États-Unis, a fait ses débuts en Arabie Saoudite avec un fort enthousiasme local. Ayant récemment noué un partenariat avec Jake Paul, la marque a fait la une des actualités et poursuit son expansion internationale, bien que le site de lancement saoudien spécifique reste non divulgué.

- Août 2024 : Epik Foods a ouvert son premier restaurant physique, Healthy & Co, à Riyad, en Arabie Saoudite. Ce lancement marque leur expansion des cuisines de livraison exclusive vers la restauration physique, ciblant la demande croissante d'alimentation saine. D'autres ouvertures à Djeddah et Khobar sont prévues, consolidant la présence régionale d'Epik Foods.

Périmètre du rapport sur le marché des restaurants à service complet en Arabie Saoudite

| Asiatique |

| Européenne |

| Latino-américaine |

| Moyen-orientale |

| Nord-américaine |

| Autres cuisines de restaurants à service complet |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyage |

| Repas sur place |

| À emporter |

| Livraison |

| Par cuisine | Asiatique |

| Européenne | |

| Latino-américaine | |

| Moyen-orientale | |

| Nord-américaine | |

| Autres cuisines de restaurants à service complet | |

| Par point de vente | Points de vente en chaîne |

| Points de vente indépendants | |

| Par emplacement | Loisirs |

| Hébergement | |

| Commerce de détail | |

| Autonome | |

| Voyage | |

| Par type de service | Repas sur place |

| À emporter | |

| Livraison |

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires les restaurants à service complet enregistrent-ils en 2025 et à quelle vitesse se développeront-ils jusqu'en 2030 ?

Les ventes atteignent 16,15 milliards USD en 2025 et devraient grimper à 24,12 milliards USD, impliquant un CAGR de 8,35 % sur la période.

Quelle ligne de cuisine affiche le plus fort potentiel de croissance au cours des cinq prochaines années ?

Les concepts latino-américains sont en tête avec un CAGR projeté de 10,43 %, bénéficiant d'une demande croissante pour des expériences gastronomiques originales portées par des chefs.

Comment les méga-projets de Vision 2030 affecteront-ils les stratégies d'implantation des points de vente ?

Les nouveaux pôles de demande à NEOM, dans les complexes hôteliers de la Mer Rouge et à Qiddiya favoriseront les opérateurs pionniers qui sécurisent des emplacements de gastronomie raffinée au sein de ces développements.

Quelles mises à niveau technologiques offrent le retour sur investissement le plus rapide pour les opérateurs ?

Les systèmes de point de vente en nuage qui synchronisent les canaux de repas sur place, à emporter et de livraison réduisent la capacité de cuisine inactive en dessous de 5 % et ramènent les délais de commande à la collecte à moins de 12 minutes.

Comment les points de vente en chaîne et indépendants se comparent-ils en termes de trajectoires de croissance ?

Les chaînes détiennent 55,93 % des ventes de 2024 et croissent à un CAGR de 9,55 % grâce au financement des franchises, tandis que les indépendants conservent leur agilité et devraient se développer à un CAGR de 7,81 % en se concentrant sur des concepts de niche.

Dernière mise à jour de la page le: