Taille et Part du Marché des Restaurants à Service Complet aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

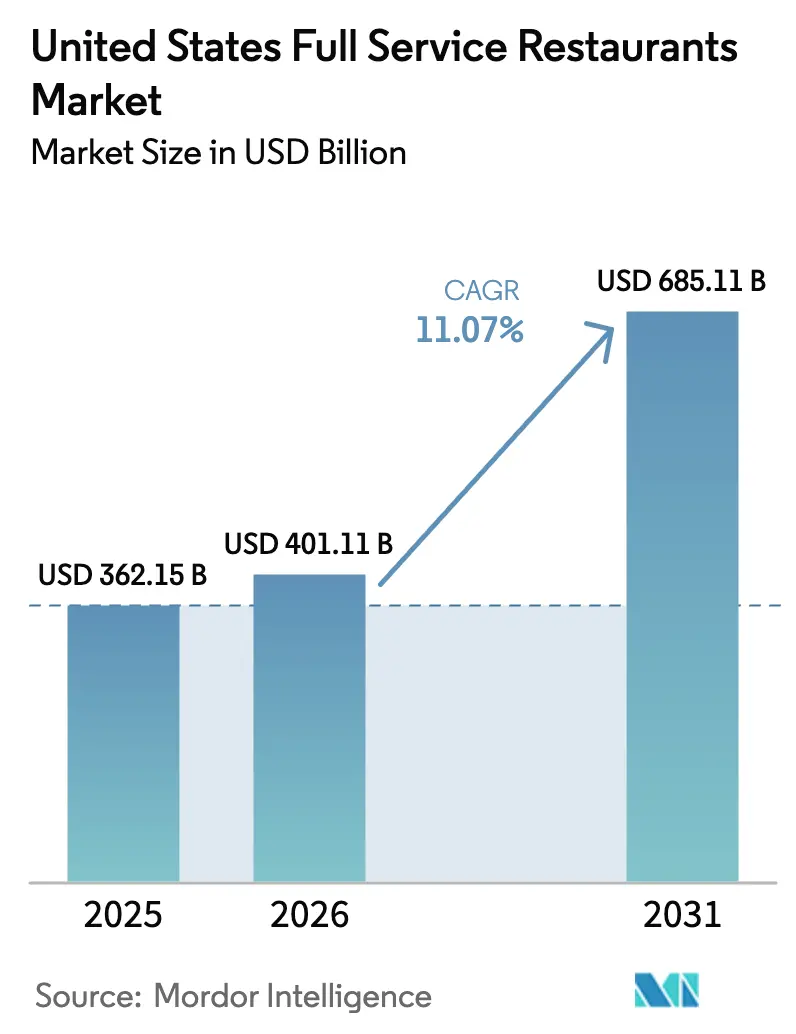

| Taille du marché de l'année de base (2025) | 362.15 Milliards de dollars |

| Taille du Marché (2026) | 401.11 Milliards de dollars |

| Taille du Marché (2031) | 685.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Restaurants à Service Complet aux États-Unis par Mordor Intelligence

La taille du marché des restaurants à service complet aux États-Unis était évaluée à 362,15 milliards USD en 2025 et devrait croître de 405,28 milliards USD en 2026 pour atteindre 685,11 milliards USD d'ici 2031, à un TCAC de 11,07 % durant la période de prévision (2026-2031). La demande sociale de restauration refoulée, l'expansion des écosystèmes de livraison par des tiers et les investissements des opérateurs dans les plateformes de données clients accélèrent la reprise des revenus. Les enseignes de chaînes élargissent leurs sources de profit grâce aux cuisines fantômes et aux programmes de fidélité propriétaires, tandis que les indépendants capitalisent sur l'authenticité et l'approvisionnement local pour maintenir une fréquentation élevée. L'innovation des menus, qui associe des options axées sur la santé à des classiques réconfortants, augmente les additions moyennes, et une gestion rigoureuse des coûts liés à l'alimentation, à la main-d'œuvre et à la technologie améliore les marges au niveau des établissements. Le marché des restaurants à service complet aux États-Unis bénéficie également des initiatives de marketing touristique qui positionnent la restauration comme une expérience de voyage essentielle.

Principaux Enseignements du Rapport

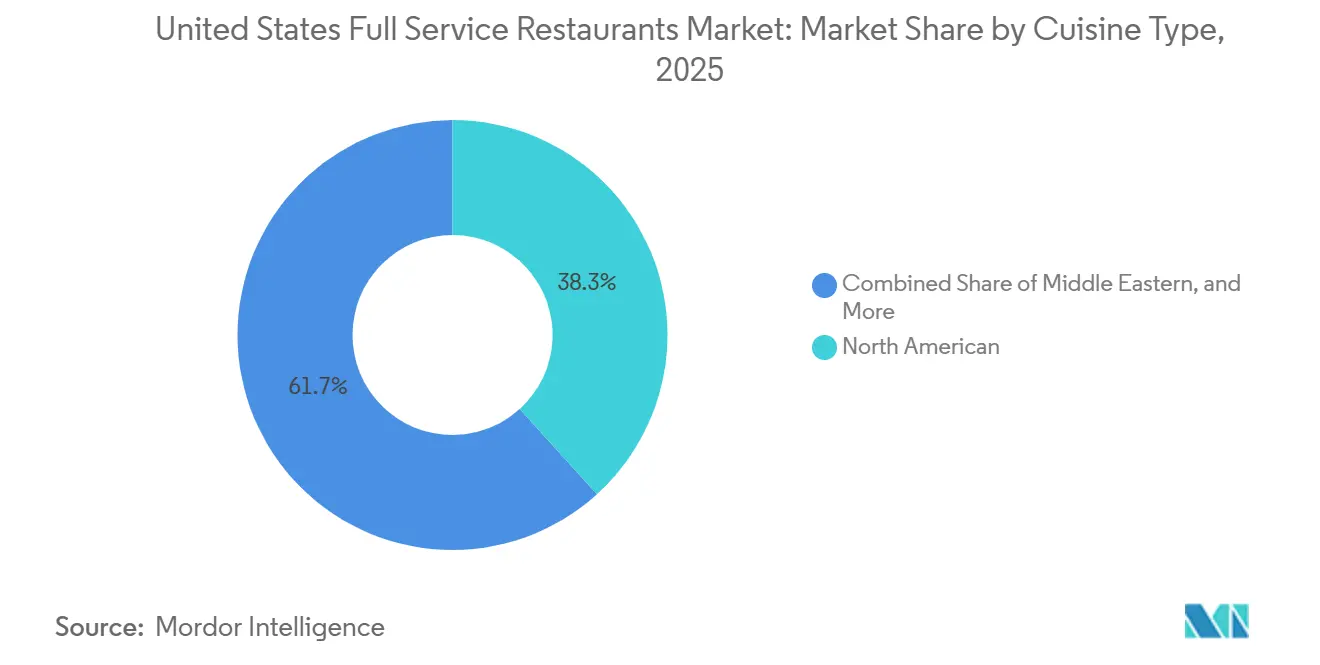

- Par cuisine, la cuisine nord-américaine a dominé avec une part de revenus de 38,28 % en 2025 ; les offres de cuisine moyen-orientale devraient se développer à un TCAC de 12,85 % jusqu'en 2031.

- Par point de vente, les opérateurs indépendants détenaient 78,62 % de la part du marché des restaurants à service complet aux États-Unis en 2025, tandis que les chaînes sont positionnées pour le TCAC le plus rapide de 12,25 % jusqu'en 2031.

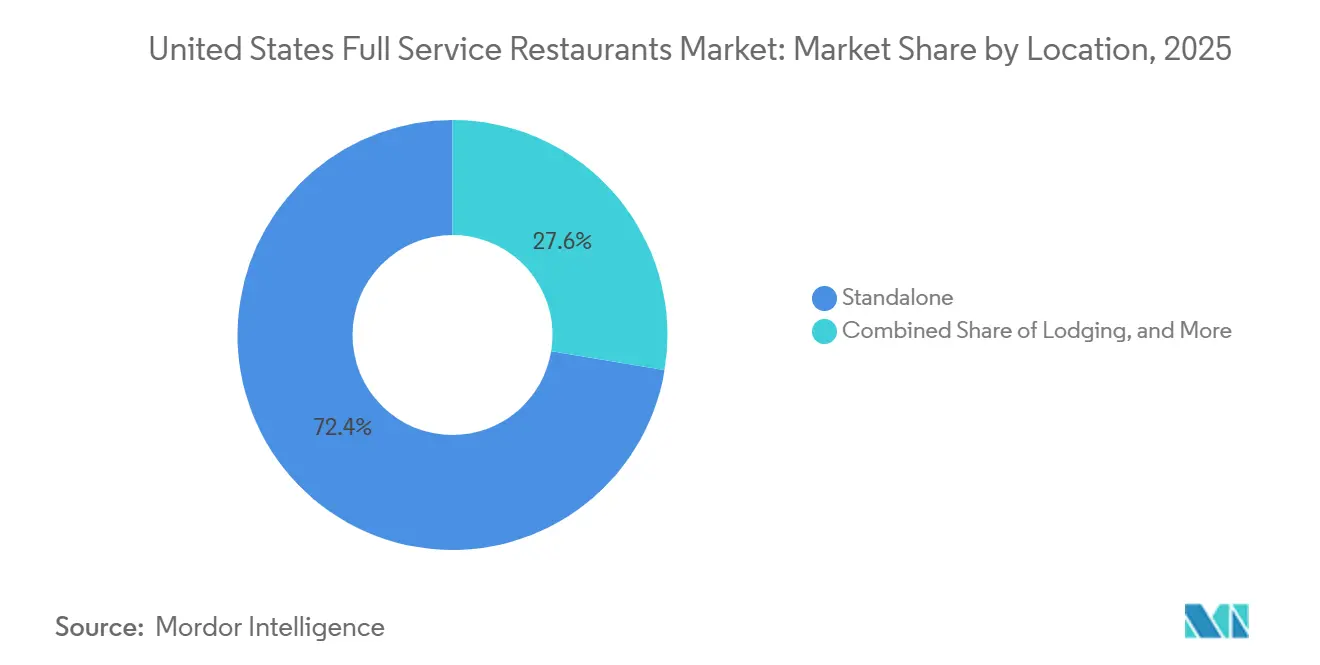

- Par emplacement, les établissements autonomes représentaient 72,39 % du positionnement en 2025 ; les restaurants intégrés à l'hébergement devraient atteindre un TCAC de 15,02 % 12,21

- Par type de service, le repas sur place représentait 58,22 % des ventes en 2025, tandis que la livraison devrait croître à un TCAC de 12,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Restaurants à Service Complet aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Plateformes de Livraison et de Réservation en Ligne | +2.1% | National, avec une concentration dans les métropoles urbaines et les zones suburbaines | Moyen terme (2-4 ans) |

| Innovation des Menus avec des Choix Axés sur la Santé | +1.4% | National, avec une adoption précoce dans les marchés côtiers et les villes universitaires | Moyen terme (2-4 ans) |

| Croissance via les Modèles de Cuisines Virtuelles | +1.8% | Centres urbains et banlieues à forte densité où les coûts immobiliers sont prohibitifs | Court terme (≤ 2 ans) |

| Adoption de Programmes de Fidélité et d'Outils Technologiques | +1.6% | National, avec une pénétration plus élevée parmi les opérateurs de chaînes | Moyen terme (2-4 ans) |

| Essor des Préférences pour les Cuisines du Monde | +1.3% | National, avec une croissance accélérée dans les zones métropolitaines diversifiées | Long terme (≥ 4 ans) |

| Soutien Politique au Tourisme et aux Initiatives de Restauration Locale | +0.9% | Régions dépendantes du tourisme et villes d'entrée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Plateformes de Livraison et de Réservation en Ligne

Les agrégateurs tiers et les réseaux de livraison propriétaires remodèlent la composition des revenus en convertissant des occasions supplémentaires qui auraient autrement abouti à la cuisine à domicile ou à des alternatives de restauration rapide. Uber Eats a élargi son partenariat avec Instacart en 2024 pour proposer des repas de restaurant aux côtés de la livraison de courses, réduisant ainsi les coûts d'acquisition de clients et augmentant la fréquence des commandes. DoorDash a signé un accord pluriannuel avec Domino's en 2025, marquant un pivot stratégique alors que même les enseignes natives de la livraison reconnaissent la valeur de la portée des agrégateurs. Les plateformes de réservation en ligne telles qu'OpenTable et Resy intègrent des options de tarification dynamique et de prépaiement, permettant aux opérateurs de percevoir des acomptes et de réduire les taux de non-présentation qui ont historiquement érodé le taux d'utilisation des capacités le week-end. Cette couche d'infrastructure abaisse les barrières pour les indépendants afin de concurrencer sur la commodité, mais les taux de commission moyens de 20 à 30 % compriment les marges et obligent les opérateurs à augmenter les prix des menus ou à absorber le coût comme une dépense d'acquisition de clients.

Innovation des Menus avec des Choix Axés sur la Santé

Le développement de menus riches en protéines, à base de plantes et adaptés aux allergies n'est plus un différenciateur de niche, mais une attente de base parmi les convives de la génération Y et de la génération Z qui privilégient la transparence nutritionnelle. Sweetgreen a introduit du bœuf nourri à l'herbe en 2024, associant son positionnement centré sur les végétaux à des protéines animales pour capter la demande flexitarienne et augmenter la taille de l'addition moyenne. Les chaînes de restaurants à service complet reformulent leurs sauces pour réduire la teneur en sodium et en sucre, en réponse aux objectifs volontaires de réduction du sodium de la FDA et aux réactions négatives des consommateurs contre les ingrédients ultra-transformés. Cette tendance croise la complexité de la chaîne d'approvisionnement : l'approvisionnement en ingrédients biologiques certifiés, non-OGM ou issus de l'agriculture régénérative nécessite des relations plus profondes avec les fournisseurs et souvent des coûts d'intrants plus élevés, mais les opérateurs qui s'exécutent bien peuvent pratiquer des prix premium et fidéliser leur clientèle, ce qui les protège de la concurrence axée sur les prix.

Croissance via les Modèles de Cuisines Virtuelles

Les cuisines fantômes et les marques virtuelles permettent aux opérateurs de tester de nouveaux concepts, d'élargir le rayon de livraison et d'amortir les coûts fixes sur plusieurs flux de revenus sans engager de dépenses de main-d'œuvre en salle ou de frais immobiliers pour la salle à manger. Chipotle a ouvert son premier établissement uniquement numérique en 2024, avec des étagères de retrait dédiées et sans places assises pour les repas sur place, ciblant les centres urbains où le loyer par mètre carré dépasse 100 USD. Bloomin' Brands a lancé des concepts virtuels sous l'infrastructure de cuisine existante, tirant parti de l'équité de marque et de l'expertise opérationnelle pour capter des ventes de livraison supplémentaires avec un investissement en capital minimal. Ce modèle est particulièrement attractif sur les marchés secondaires où la densité de population justifie la demande de livraison mais ne peut pas soutenir des établissements à service complet autonomes. Cependant, les marques virtuelles font face à des défis de découverte sur des plateformes de livraison encombrées et manquent de la différenciation expérientielle qui favorise les visites répétées dans les formats traditionnels.

Soutien Politique au Tourisme et aux Initiatives de Restauration Locale

Les initiatives fédérales et étatiques visant à revitaliser les secteurs de l'hôtellerie après la pandémie comprennent des crédits d'impôt pour les rénovations de restaurants, des subventions pour la formation de la main-d'œuvre et des procédures simplifiées pour les extensions de restauration en plein air. Le Fonds de Revitalisation des Restaurants, bien qu'épuisé en 2024, a établi un précédent pour une aide ciblée que les gouvernements des États ont reproduit à travers des programmes locaux, selon la U.S. Small Business Administration[1]Source : U.S. Small Business Administration, "Fonds de Revitalisation des Restaurants." sba.gov. Les offices de tourisme des villes d'entrée s'associent aux associations de restaurateurs pour promouvoir le tourisme culinaire, générant des visites supplémentaires de voyageurs nationaux et internationaux qui privilégient les expériences gastronomiques. Ces politiques bénéficient de manière disproportionnée aux opérateurs à service complet dans les régions dépendantes du tourisme, mais elles créent également une pression concurrentielle car de nouveaux entrants capitalisent sur des capitaux subventionnés pour pénétrer des marchés précédemment dominés par des acteurs établis.

Analyse de l'Impact des Facteurs Limitants*

| Facteurs Limitants | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Coûts des Aliments et des Ingrédients | -1.7% | National, avec une pression aiguë dans les régions dépendantes des matières premières importées | Court terme (≤ 2 ans) |

| Sensibilité Accrue des Consommateurs aux Prix dans un Contexte de Volatilité Économique | -1.3% | National, avec des effets prononcés sur les marchés à revenus moyens et ruraux | Moyen terme (2-4 ans) |

| Obstacles à la Croissance des Établissements Physiques en Raison des Coûts Immobiliers Élevés | -1.0% | Centres urbains et corridors suburbains à fort trafic | Long terme (≥ 4 ans) |

| Coûts et Complexités de l'Adoption Technologique | -0.8% | National, avec un impact disproportionné sur les indépendants et les petites chaînes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts des Aliments et des Ingrédients

En 2024, l'inflation des matières premières alimentaires a ralenti à 2,2 %, mais elle a de nouveau accéléré à 2,7 % en 2025. Cette résurgence a été principalement due aux perturbations liées au climat sur la production agricole, aux chocs géopolitiques affectant les chaînes d'approvisionnement et aux pénuries persistantes de main-d'œuvre dans le secteur agricole, selon le Service de Recherche Économique de l'USDA[2]Source : Service de Recherche Économique de l'USDA, "Données sur l'Inflation des Prix Alimentaires." ers.usda.gov. Les prix des protéines sont restés imprévisibles ; les prix du bœuf sont élevés en raison des cycles de liquidation des troupeaux, tandis que l'approvisionnement en volaille a été contraint par des épidémies de grippe aviaire. Ces facteurs ont placé les opérateurs dans une position difficile, les forçant à choisir entre absorber la hausse des coûts des intrants, ce qui comprime les marges bénéficiaires, ou augmenter les prix, ce qui pourrait entraîner une baisse du trafic client. Pour atténuer ces pressions, certains opérateurs se tournent vers des stratégies d'ingénierie des menus, telles que la promotion d'articles à marge plus élevée ou la réduction des portions. Cependant, ces tactiques comportent le risque d'aliéner les clients soucieux de la valeur qui pourraient percevoir ces changements comme trompeurs. Les grandes chaînes de restaurants, en revanche, tirent parti de leur échelle en utilisant des systèmes d'approvisionnement centralisés et en concluant des contrats à terme pour se couvrir contre la volatilité des prix des matières premières. Cette approche les aide non seulement à gérer les coûts plus efficacement, mais élargit également l'écart concurrentiel avec les opérateurs indépendants, qui manquent souvent de l'échelle et des ressources nécessaires pour négocier des conditions favorables, les laissant plus vulnérables aux fluctuations du marché.

Sensibilité Accrue des Consommateurs aux Prix dans un Contexte de Volatilité Économique

Les dépenses discrétionnaires pour les repas au restaurant restent sous pression alors que les ménages font face à des taux hypothécaires élevés, à la reprise des remboursements de prêts étudiants et à une inflation persistante dans les catégories non alimentaires. Les restaurants à service complet, qui affichent des additions moyennes plus élevées que les alternatives de restauration rapide et de restauration rapide décontractée, sont particulièrement vulnérables au déclassement à mesure que les consommateurs privilégient la valeur à l'expérience. La marque Chili's de Brinker International a capitalisé sur cette dynamique en promouvant des menus combinés axés sur la valeur et des offres à durée limitée qui ont stimulé la fréquentation, mais cette stratégie comprime la rentabilité par client et risque de diluer la marque si elle est maintenue sur plusieurs trimestres. Les opérateurs doivent équilibrer l'intensité promotionnelle avec le positionnement de la marque, un calcul qui devient plus difficile à mesure que l'incertitude économique persiste et que les consommateurs reportent les occasions de célébration qui ont historiquement stimulé les visites dans les restaurants à service complet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Cuisine : Les Concepts Moyen-Orientaux Défient la Domination Nord-Américaine

En 2025, la cuisine nord-américaine représentait 38,28 % de la part de marché, portée par des enseignes de cuisine réconfortante bien établies et des concepts de steakhouse qui dominent les zones suburbaines. Pendant ce temps, la cuisine moyen-orientale connaît une croissance à un TCAC de 12,85 % jusqu'en 2031, alors que les consommateurs préfèrent de plus en plus des ingrédients axés sur la santé et des profils de saveurs uniques qui se distinguent des offres américaines traditionnelles. L'introduction en bourse de Cava en 2024 a démontré la solide performance financière de la restauration rapide décontractée méditerranéenne, avec des volumes moyens par unité dépassant 2,5 millions USD et des marges à quatre murs approchant 25 %, rivalisant avec celles des chaînes à service complet établies. La cuisine européenne, notamment les formats italiens, français et espagnols, continue de maintenir une part de marché stable grâce à la restauration expérientielle et aux programmes d'accord mets-vins qui génèrent des dépenses plus élevées par client. La cuisine latino-américaine s'étend au-delà des classiques Tex-Mex, avec des opérateurs introduisant des plats régionaux authentiques tels que le ceviche péruvien, l'asado argentin et le churrasco brésilien, séduisant les convives en quête d'expériences culinaires authentiques.

La cuisine asiatique, englobant les formats chinois, japonais, thaïlandais et vietnamiens, reste fragmentée en raison de besoins distincts en matière de chaîne d'approvisionnement et d'exigences de main-d'œuvre spécialisée, ce qui complique la mise à l'échelle multi-unités. En 2024, P.F. Chang's, une chaîne à service complet pan-asiatique, s'est concentrée sur la simplification de son menu et le partenariat avec des cuisines fantômes pour rationaliser les opérations et augmenter les ventes de livraison. D'autres cuisines, telles que les formats africains, caribéens et de fusion, occupent des positions de niche mais se développent à mesure que les changements démographiques et la curiosité culturelle suscitent de l'intérêt pour les traditions culinaires sous-représentées. Cette segmentation des cuisines reflète une tendance plus large : les opérateurs proposant des expériences gastronomiques authentiques, soucieuses de la santé et visuellement attrayantes gagnent des parts de marché par rapport aux concepts américains traditionnels qui s'appuient sur la taille des portions et un positionnement axé sur la valeur.

Par Point de Vente : Les Opérateurs de Chaînes Tirent Parti de leur Échelle Face à la Flexibilité des Indépendants

En 2025, les points de vente indépendants représentaient 78,62 % de la part de marché, soulignant la nature fragmentée de la restauration à service complet. Les nuances locales, les menus dirigés par des chefs et les liens communautaires forts créent des barrières concurrentielles que les marques nationales ont du mal à surmonter. Cependant, les opérateurs de chaînes connaissent une croissance, se développant à un TCAC de 12,25 % jusqu'en 2031. Ils y parviennent en utilisant des achats centralisés, des opérations standardisées et des investissements technologiques, des ressources souvent inaccessibles aux indépendants. Darden Restaurants, exploitant plus de 1 900 établissements sous plusieurs marques, tire parti de son échelle pour obtenir des remises sur volume auprès des fournisseurs. Cette échelle leur permet également de répartir les coûts technologiques sur une base plus large et de réaffecter les capitaux des unités sous-performantes vers les marchés à forte croissance. En 2024, Bloomin' Brands, qui possède Outback Steakhouse et Carrabba's Italian Grill, a introduit des marques virtuelles en utilisant son infrastructure de cuisine existante, capturant des ventes de livraison supplémentaires sans engager de coûts immobiliers supplémentaires.

Les opérateurs de chaînes bénéficient de la notoriété de la marque et de la portée étendue des programmes de fidélité. Ces avantages réduisent les coûts d'acquisition de clients et encouragent les visites répétées grâce à des promotions ciblées. À l'inverse, les indépendants se différencient en offrant des expériences uniques, en s'approvisionnant localement en ingrédients et en innovant des menus qui reflètent la créativité individuelle des chefs plutôt que les mandats d'entreprise. La segmentation actuelle des points de vente indique un avenir bifurqué : les chaînes sont susceptibles de dominer les zones suburbaines et les corridors routiers, où la dynamique immobilière favorise les formats multi-unités. Pendant ce temps, les indépendants devraient prospérer dans les centres urbains et les quartiers aisés, où les convives privilégient l'unicité à l'uniformité. Les modèles de franchise offrent une approche hybride, permettant aux opérateurs indépendants de tirer parti de l'équité de marque et du soutien opérationnel tout en maintenant la propriété locale. Cependant, les frais de franchise et les structures de redevances peuvent réduire la rentabilité au niveau de l'unité.

Par Emplacement : Les Partenariats avec l'Hébergement Libèrent une Demande Captive à Haute Marge

Les établissements autonomes représentaient 72,39 % des revenus de 2025, englobant les bâtiments indépendants et les locataires de centres commerciaux qui s'appuient sur le trafic de passage et l'attrait de destination, mais les restaurants intégrés à l'hébergement devraient croître à un TCAC de 12,21 % alors que les opérateurs hôteliers cherchent à monétiser la restauration comme centre de profit plutôt que comme commodité pour les clients. Marriott International a élargi ses concepts de restauration internes en 2024, en s'associant à des chefs célèbres et à des restaurateurs locaux pour créer des restaurants de destination qui attirent le trafic des non-clients et augmentent les revenus par chambre. Les établissements de loisirs, notamment les parcs à thème, les quartiers de divertissement et les complexes de villégiature, captent des dépenses supplémentaires d'audiences captives prêtes à payer des prix premium pour la commodité et l'expérience. Les restaurants situés dans des commerces de détail, dans les centres commerciaux et les centres de style de vie, font face à des vents contraires à mesure que la fréquentation diminue et que les propriétaires privilégient les locataires expérientiels par rapport aux formats de restauration traditionnels.

Les établissements de voyage, englobant les aéroports, les gares ferroviaires et les aires de repos autoroutières, bénéficient d'une demande captive mais font face à des coûts d'occupation élevés, des horaires d'exploitation restrictifs et des défis de main-d'œuvre dans les hubs de transit. Delaware North et SSP Group, qui dominent les concessions de restauration en voyage, introduisent des formats hybrides de restauration rapide décontractée et à service complet qui réduisent les temps de service tout en maintenant des additions moyennes plus élevées que les alternatives de restauration rapide. La segmentation par emplacement souligne l'importance de la sélection du site et de l'alignement du format : les opérateurs qui font correspondre le positionnement du concept avec les flux de trafic et les attentes des consommateurs obtiennent des rendements disproportionnés, tandis que les inadéquations entraînent des unités sous-performantes qui drainent le capital et l'attention de la direction.

Par Type de Service : La Livraison Gagne des Parts alors que le Repas sur Place se Redresse Inégalement

Le service de repas sur place représentait 58,22 % des ventes de 2025, reflétant le cœur expérientiel de la restauration à service complet où l'ambiance, la qualité du service et l'interaction sociale justifient des prix premium, mais la livraison se développe à un TCAC de 12,38 % jusqu'en 2031 alors que les plateformes tierces et les réseaux logistiques propriétaires convertissent des occasions supplémentaires. La vente à emporter occupe un terrain intermédiaire, séduisant les consommateurs qui privilégient la rapidité et la valeur à l'expérience mais préfèrent éviter les frais de livraison et les temps d'attente. Darden Restaurants a rapporté que les ventes hors établissement, englobant la livraison et la vente à emporter, représentaient 20 % du chiffre d'affaires total au cours de l'exercice 2024, contre 12 % avant la pandémie, indiquant un changement structurel dans le comportement des consommateurs qui persiste au-delà de la nécessité de l'ère des confinements.

L'économie de la livraison reste difficile : les commissions des tiers représentent en moyenne 20 à 30 %, les coûts d'emballage ajoutent 1 à 2 USD par commande, et la dégradation de la qualité des aliments pendant le transit risque de diluer la marque. Les opérateurs répondent en investissant dans des flottes de livraison propriétaires, en négociant des taux de commission plus bas en échange d'exclusivité, et en concevant des menus spécifiquement pour la livraison avec des articles qui voyagent bien et maintiennent leur température. Chili's a introduit un menu optimisé pour la livraison en 2024, avec des articles aux temps de cuisson plus courts et des emballages conçus pour préserver la présentation, ce qui a entraîné des scores de satisfaction client plus élevés et des taux de commandes répétées.

Analyse Géographique

Le marché des restaurants à service complet aux États-Unis présente une hétérogénéité régionale due à la composition démographique, aux niveaux de revenus, aux flux touristiques et à la dynamique immobilière. Les zones métropolitaines côtières, notamment New York, Los Angeles, San Francisco et Miami, représentent une part disproportionnée en raison de la forte densité de population, des ménages aisés et de la diversité culturelle qui soutient les prix premium et la prolifération des cuisines ethniques. Ces marchés servent également de terrains d'essai pour de nouveaux concepts et technologies, les opérateurs tirant parti des retours des premiers adoptants pour affiner leurs offres avant les déploiements nationaux. Les États de la ceinture solaire, englobant le Texas, la Floride, l'Arizona et les Carolines, connaissent une croissance accélérée alimentée par la migration de population, des environnements commerciaux favorables et des coûts immobiliers plus bas qui permettent le développement de nouvelles unités. Texas Roadhouse a ouvert 21 nouveaux établissements détenus par la société au cours de l'exercice 2024, avec une concentration dans les marchés de la ceinture solaire où la formation de ménages et la croissance des revenus discrétionnaires soutiennent la demande de restauration à service complet.

Les régions du Midwest et de la Rust Belt font face à des vents contraires structurels liés à la stagnation démographique, aux pressions sur les revenus et à la concurrence des alternatives de restauration rapide et de restauration rapide décontractée axées sur la valeur. Les opérateurs dans ces marchés mettent l'accent sur la taille des portions, les prix abordables et le positionnement de cuisine réconfortante pour conserver leurs parts, mais ils peinent à atteindre les additions moyennes et les taux de rotation des tables obtenus dans les métropoles côtières. Les marchés ruraux et exurbains offrent des coûts immobiliers plus bas et une intensité concurrentielle moindre, mais ils manquent de la densité de population nécessaire pour soutenir des volumes unitaires élevés, obligeant les opérateurs à accepter une productivité des ventes plus faible en échange de dépenses d'occupation gérables. Les marchés dépendants du tourisme, notamment Las Vegas, Orlando et les villes d'entrée avec des flux de visiteurs internationaux, bénéficient d'une demande supplémentaire qui complète le trafic local, mais ils restent vulnérables aux ralentissements économiques et aux événements géopolitiques qui perturbent les flux de voyages.

La segmentation géographique souligne l'importance de la sélection des marchés et de l'adaptation des formats : les opérateurs qui adaptent leurs offres de menus, leurs stratégies de prix et leurs modèles de service aux préférences locales et aux conditions économiques obtiennent des rendements disproportionnés, tandis que les déploiements nationaux standardisés risquent de sous-performer sur des marchés qui s'écartent des hypothèses d'entreprise. Les environnements réglementaires varient également selon les États et les municipalités, les lois du travail, les exigences de salaire minimum et les licences d'alcool créant une complexité de conformité qui favorise les grandes chaînes dotées de fonctions juridiques et de ressources humaines dédiées. Les normes de sécurité alimentaire, supervisées par la FDA et les départements de santé des États, imposent des exigences de base que tous les opérateurs doivent respecter, mais l'intensité de l'application et la fréquence des inspections varient selon les juridictions, créant un risque opérationnel pour les chaînes multi-États.

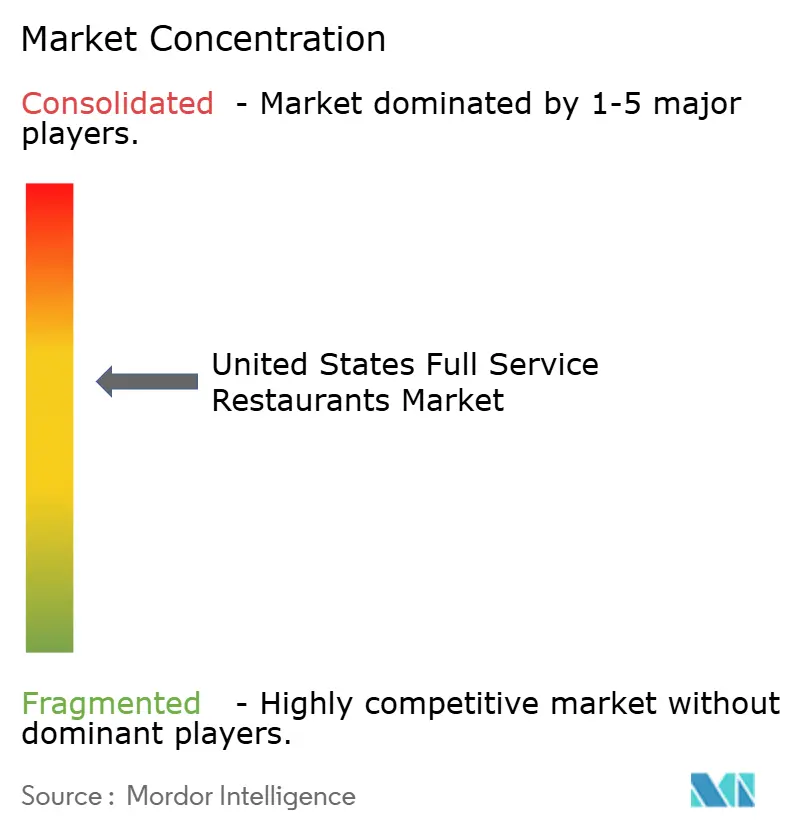

Paysage Concurrentiel

Le marché des restaurants à service complet aux États-Unis présente une concentration modérée, indiquant un environnement concurrentiel où les chaînes de premier rang disposent d'un pouvoir de fixation des prix, d'un accès à l'immobilier et d'une échelle technologique, mais où les indépendants fragmentés conservent des avantages de différenciation grâce à des menus dirigés par des chefs, un approvisionnement hyper-local et un positionnement expérientiel. Darden Restaurants, le plus grand opérateur à service complet avec plus de 1 900 établissements, tire parti de son portefeuille multi-marques pour capter diverses occasions et démographies, de la restauration familiale décontractée chez Olive Garden aux expériences de steakhouse haut de gamme chez The Capital Grille. La marque Chili's de Brinker International a inversé des années de déclin du nombre de clients grâce à des promotions axées sur la valeur et un marketing piloté par les réseaux sociaux qui résonne avec les convives plus jeunes, illustrant comment les chaînes historiques peuvent regagner leur pertinence grâce à un repositionnement stratégique.

Les perturbateurs émergents comprennent des concepts méditerranéens de restauration rapide décontractée comme Cava, qui allient la qualité du service complet à la rapidité et à la commodité du service rapide, captant des parts des formats traditionnels avec service à table. Des opportunités d'espace blanc existent dans les cuisines ethniques mal desservies, les formats expérientiels qui associent restauration et divertissement, et les modèles technologiques qui réduisent l'intensité de la main-d'œuvre sans sacrifier la qualité du service. Les opérateurs déploient des outils de planification alimentés par l'IA, l'automatisation des cuisines et des bornes en libre-service pour comprimer les coûts de main-d'œuvre tout en maintenant le débit pendant les périodes de pointe. Cooper's Hawk Winery and Restaurants, qui intègre la production et la vente au détail de vin à la restauration à service complet, illustre la différenciation expérientielle qui commande des prix premium et favorise les visites répétées.

L'intensité concurrentielle est la plus élevée dans les marchés suburbains où plusieurs chaînes se disputent les occasions de restauration familiale, tandis que les centres urbains et les quartiers aisés favorisent les indépendants avec un positionnement unique. La conformité réglementaire, notamment en matière de sécurité alimentaire et de normes du travail appliquées par la FDA et le Département du Travail, crée des exigences opérationnelles de base que tous les opérateurs doivent respecter, mais les grandes chaînes bénéficient de fonctions de conformité dédiées qui réduisent l'exposition aux risques. Les gains horaires moyens des travailleurs de la restauration ont augmenté de 4,4 % d'une année sur l'autre en 2024, dépassant l'inflation globale et pesant sur les modèles à service complet à forte intensité de main-d'œuvre qui ne peuvent pas automatiser les rôles en salle aussi rapidement que leurs concurrents de restauration rapide, selon le Bureau des Statistiques du Travail[3]Source : Bureau des Statistiques du Travail, "Rémunération des Travailleurs de la Restauration." bls.gov.

Leaders du Secteur des Restaurants à Service Complet aux États-Unis

Bloomin' Brands Inc.

Brinker International Inc.

Darden Restaurants Inc.

Texas Roadhouse Inc.

The Cheesecake Factory Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Tim Hortons, la populaire chaîne canadienne de café et de boulangerie, a ouvert un établissement dans le New Jersey dans un ancien bâtiment White Castle de 185 mètres carrés avec un service au volant, situé dans le comté d'Ocean.

- Janvier 2026 : Starbucks prévoit d'ouvrir 600 à 650 nouveaux cafés nets dans le monde en 2026, dont 150 à 175 établissements exploités par la société aux États-Unis. Les établissements disposent d'une version de petit format à 10 places, ainsi que d'innovations telles que des articles de boulangerie artisanale et une offre élargie de matcha.

- Mai 2025 : La marque Texas Roadhouse a lancé Texas Roadhouse Dairy Dips. La nouvelle gamme, en partenariat avec West Madison Foods, comprend une sauce à la fleur de cactus, une sauce aux bouchées de serpent à sonnette et une sauce aux cornichons frits.

Périmètre du Rapport sur le Marché des Restaurants à Service Complet aux États-Unis

Asiatique, Européenne, Latino-Américaine, Moyen-Orientale, Nord-Américaine sont couverts comme segments par Cuisine. Points de Vente en Chaîne, Points de Vente Indépendants sont couverts comme segments par Point de Vente. Loisirs, Hébergement, Commerce de Détail, Autonome, Voyage sont couverts comme segments par Emplacement.| Asiatique |

| Européenne |

| Latino-Américaine |

| Moyen-Orientale |

| Nord-Américaine |

| Autres Cuisines FSR |

| Points de Vente en Chaîne |

| Points de Vente Indépendants |

| Loisirs |

| Hébergement |

| Commerce de Détail |

| Autonome |

| Voyage |

| Repas sur Place |

| À Emporter |

| Livraison |

| Cuisine | Asiatique |

| Européenne | |

| Latino-Américaine | |

| Moyen-Orientale | |

| Nord-Américaine | |

| Autres Cuisines FSR | |

| Point de Vente | Points de Vente en Chaîne |

| Points de Vente Indépendants | |

| Emplacement | Loisirs |

| Hébergement | |

| Commerce de Détail | |

| Autonome | |

| Voyage | |

| Type de Service | Repas sur Place |

| À Emporter | |

| Livraison |

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur propre nourriture à leurs tables.

- CAFÉS ET BARS - Un type d'entreprise de restauration qui comprend les bars et les pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Une entreprise de restauration qui utilise une cuisine commerciale dans le but de préparer des aliments uniquement pour la livraison ou la vente à emporter, sans clients mangeant sur place.

| Mot-clé | Définition |

|---|---|

| Thon Germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que chinoises, indiennes, coréennes, japonaises, bengalies, d'Asie du Sud-Est, etc. |

| Valeur Moyenne des Commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et Pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium Britannique du Commerce de Détail |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés à l'intérieur d'un pain tranché ou d'un petit pain. |

| Café | C'est un établissement de restauration servant divers rafraîchissements (principalement du café) et des repas légers. |

| Cafés et Bars | C'est un type d'entreprise de restauration qui comprend les bars et les pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson à base de café italienne traditionnellement préparée avec des parts égales de double expresso, de lait vapeur et de mousse de lait vapeur. |

| CFIA | Agence Canadienne d'Inspection des Aliments |

| Point de Vente en Chaîne | Il désigne un établissement de restauration qui partage des marques, opère dans plusieurs emplacements, dispose d'une gestion centrale et de pratiques commerciales standardisées. |

| Filet de Poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine Fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mélangée préparée avec un seul spiritueux ou une combinaison de spiritueux, mélangés avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant qu'elles ne mûrissent ou ne durcissent) et cuites dans leur cosse. |

| EFSA | Autorité Européenne de Sécurité des Aliments |

| ERS | Service de Recherche Économique de l'USDA |

| Expresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'italiennes, françaises, allemandes, anglaises, néerlandaises, danoises, etc. |

| FDA | Administration des Aliments et des Médicaments |

| Filet Mignon | C'est une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Bavette | C'est une coupe de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes Alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'Inspection et de Sécurité des Aliments |

| FSSAI | Autorité de Sécurité et de Normes Alimentaires de l'Inde |

| Restaurant à service complet | Il désigne un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| GLA | Surface Locative Brute |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins qui ont été nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Point de Vente Indépendant | Il désigne un établissement de restauration qui opère avec un seul point de vente ou est structuré comme une petite chaîne avec au maximum trois emplacements. |

| Jus | C'est une boisson préparée par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Latino-Américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que mexicaines, brésiliennes, argentines, colombiennes, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'expresso, de lait vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration proposée dans le cadre d'une activité récréative, telle que les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration dans les hôtels, motels, maisons d'hôtes, résidences de vacances, etc. |

| Macchiato | C'est une boisson à base d'expresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela comprend des plats tels que le poulet frit, le steak, les côtes levées, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine moyen-orientale | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'arabes, libanaises, iraniennes, israéliennes, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie à base de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Nord-Américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'américaines, canadiennes, caribéennes, etc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| AOP | Appellation d'Origine Protégée : C'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments aux caractéristiques particulières liées à leur lieu de production. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé d'une pâte à pain aplatie garnie d'un mélange savoureux comprenant généralement des tomates et du fromage, souvent d'autres garnitures, et cuit au four. |

| Découpes primaires | Il désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur propre nourriture à leurs tables. |

| Commerce de Détail | Il désigne un point de vente de restauration situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les traitant ensemble, sans retirer la pulpe. |

| Salons de café et de thé spécialisés | Il désigne un établissement de restauration qui sert uniquement divers types de thé ou de café. |

| Autonome | Il désigne les restaurants qui disposent d'une infrastructure indépendante et ne sont pas connectés à une autre entreprise. |

| Sushi | C'est un plat japonais composé de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer, souvent crus, et des légumes. |

| Voyage | Il désigne les offres de restauration telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les navires de croisière. |

| Cuisine Virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement