Taille et part de marché des restaurants à service complet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.47 Trillions de dollars américains |

| Taille du Marché (2031) | 1.72 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.26% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

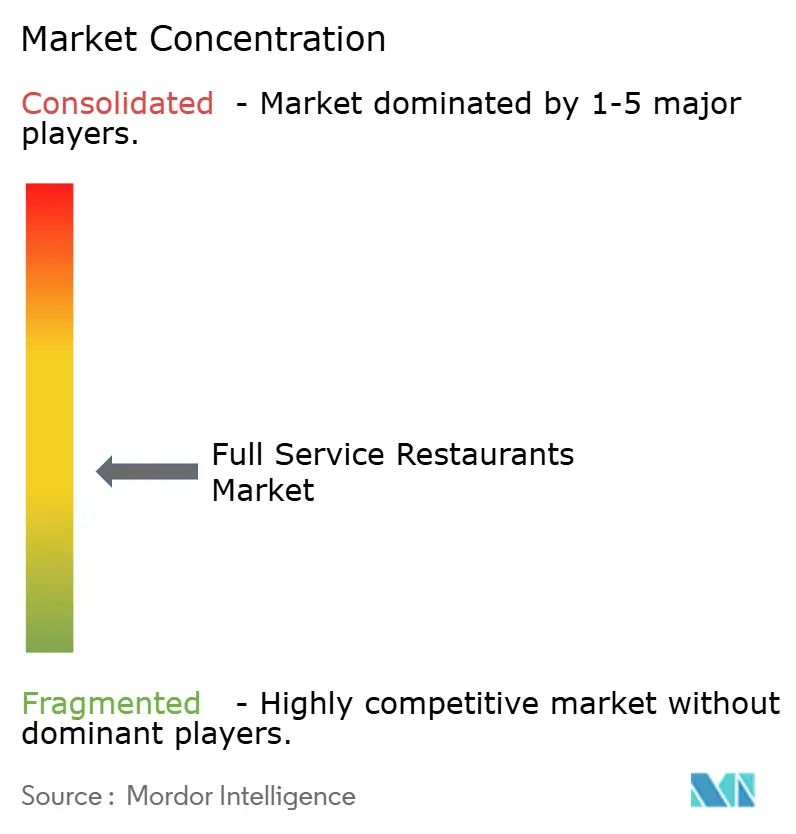

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des restaurants à service complet par Mordor Intelligence

La taille du marché des restaurants à service complet devrait croître de 1,42 billion USD en 2025 à 1,47 billion USD en 2026 et devrait atteindre 1,72 billion USD d'ici 2031 à un CAGR de 3,26 % sur la période 2026-2031. Des transformations structurelles émergent, les médicaments contre la perte de poids réduisant la fréquence des visites tandis que l'intelligence artificielle aide les opérateurs à récupérer leurs marges grâce à une tarification dynamique. L'intensité concurrentielle est désormais portée par l'adoption des technologies plutôt que par l'échelle. Les plateformes de personnalisation pilotées par l'IA et de tarification dynamique ajoutent 200 à 400 points de base de marge, tandis que les menus statiques subissent une pression sur les marges due à l'inflation des coûts alimentaires de 5 % à 8 % par an dans les principales catégories de protéines et de produits frais. L'adoption des médicaments GLP-1 crée un profil de demande scindé, la plupart des utilisateurs réduisant leurs dépenses en restauration tout en recherchant des options de meilleure qualité et à portions contrôlées. Cette tendance favorise les opérateurs disposant de chaînes d'approvisionnement flexibles par rapport aux grandes chaînes liées à une distribution centralisée. Les augmentations des coûts de main-d'œuvre et les changements de politique en matière de crédit de pourboire remodèlent l'économie unitaire en Amérique du Nord et en Europe. Le salaire minimum de 20 USD par heure en Californie pour les restaurants à service limité, mis en œuvre en 2024, influence les marchés du travail des restaurants à service complet, tandis que 72 % des consommateurs américains déclarent ressentir une fatigue des pourboires alors que les invitations à laisser des pourboires se multiplient sur les terminaux de paiement[1]Source : Département des relations industrielles de Californie, « Questions fréquemment posées sur le salaire minimum de la restauration rapide », dir.ca.gov.

Points clés du rapport

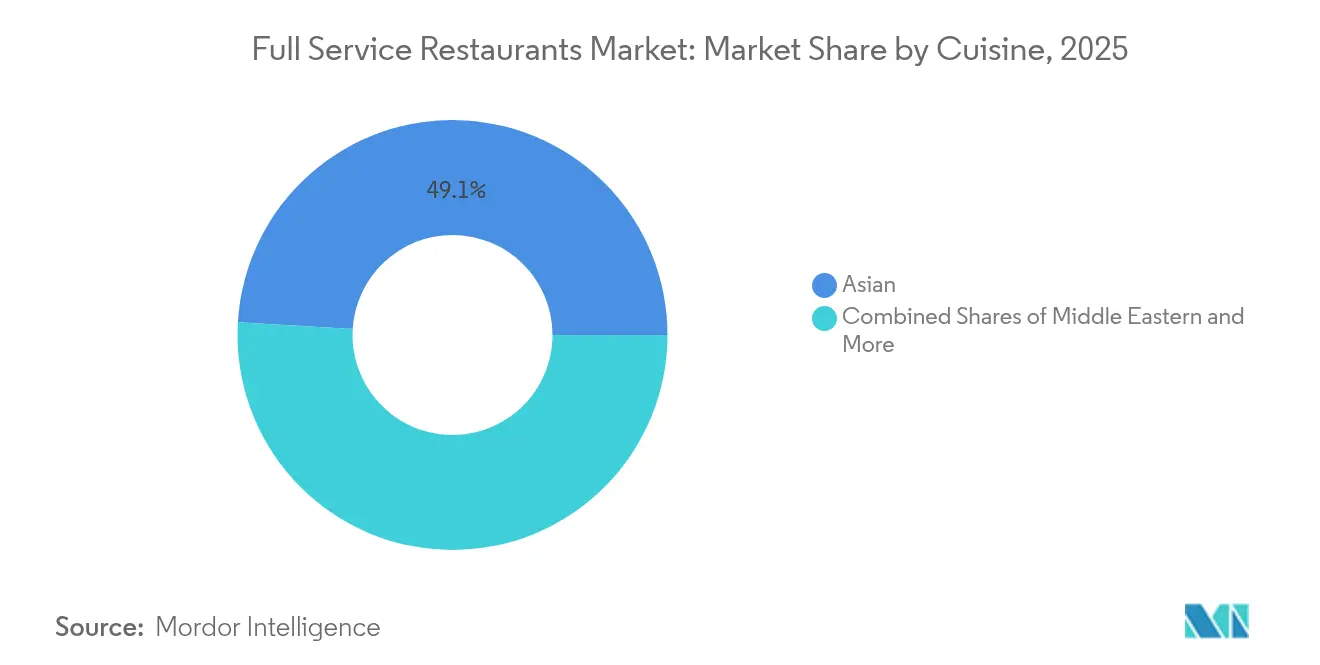

- Par cuisine, les concepts asiatiques détenaient 49,05 % de la part de marché des restaurants à service complet en 2025, tandis que les formats moyen-orientaux se développent à un CAGR de 5,57 % jusqu'en 2031.

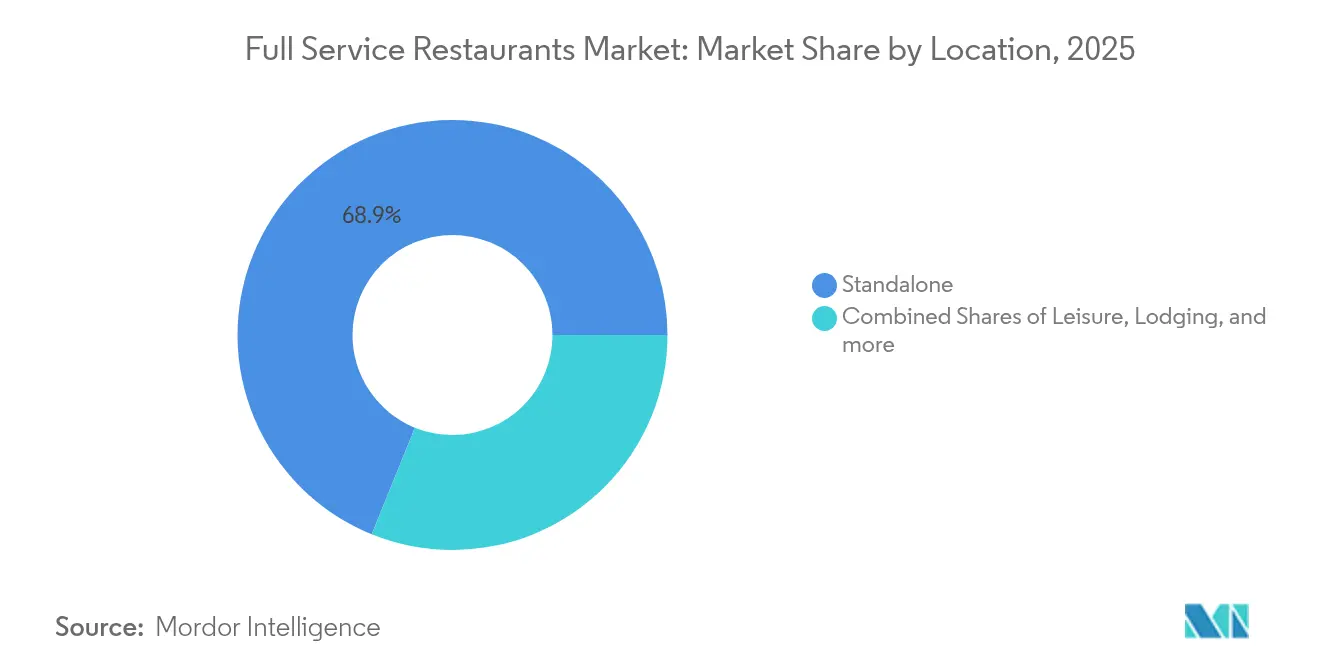

- Par type de point de vente, les établissements indépendants contrôlaient 65,31 % du chiffre d'affaires 2025 ; les chaînes progressent à un CAGR de 5,94 % grâce à l'analyse client pilotée par l'IA.

- Par type de service, les revenus de la livraison devraient croître de 7,15 % par an, bien que la restauration sur place ait encore généré 65,83 % des ventes 2025.

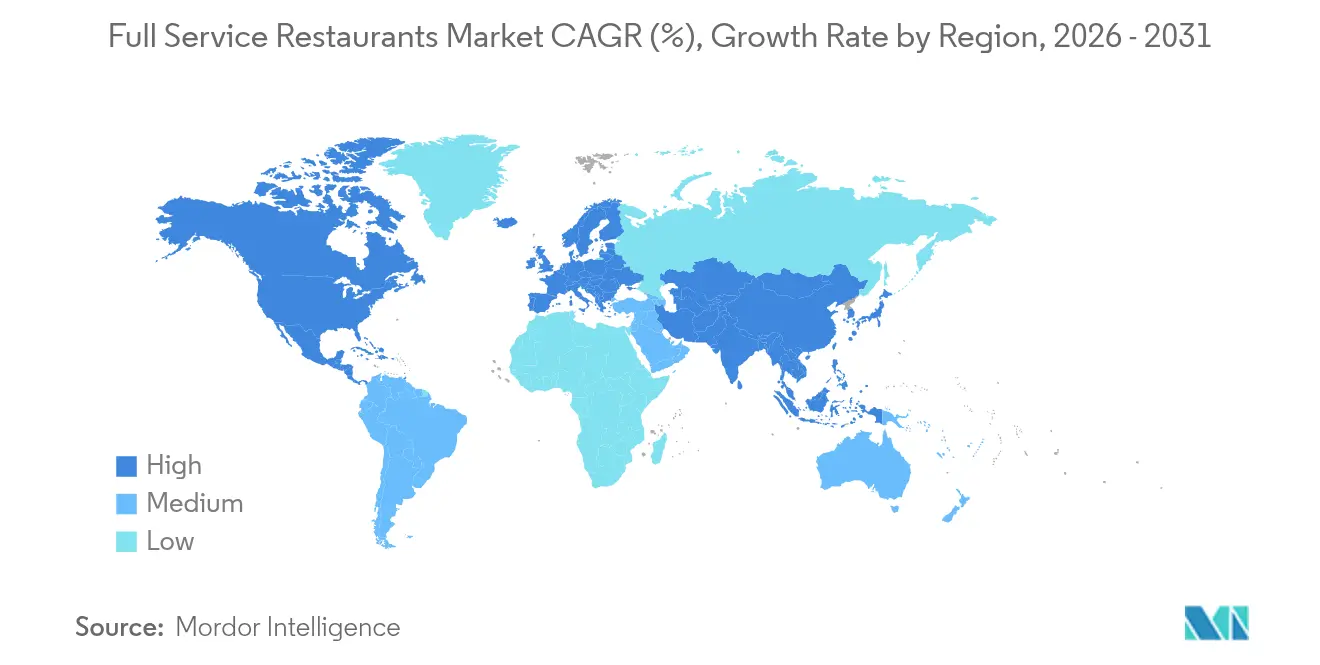

- Par zone géographique, l'Amérique du Nord devrait afficher le CAGR régional le plus rapide à 6,55 % jusqu'en 2031, dépassant le taux de croissance de l'Asie-Pacifique malgré une base plus réduite en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des restaurants à service complet

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des revenus disponibles et préférence pour la restauration hors domicile | +0.8% | Mondial, avec une concentration en Amérique du Nord, au Moyen-Orient et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les plateformes de commande numérique et de livraison amplifient la demande hors établissement | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion en Amérique latine et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Reprise post-pandémique des occasions sociales en établissement | +0.6% | Mondial, plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Expansion de la franchise en chaîne dans les marchés émergents | +0.5% | Amérique latine, Moyen-Orient, Afrique et Asie du Sud-Est | Long terme (≥ 4 ans) |

| Réduction des portions et augmentation de la fréquence portées par les médicaments GLP-1 | +0.3% | Amérique du Nord et Europe, adoption précoce dans les marchés aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Tarification dynamique et personnalisation pilotées par l'IA améliorant les marges | +0.4% | Amérique du Nord et Europe, déploiements pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et préférence pour la restauration hors domicile

Les dépenses discrétionnaires des ménages consacrées à la restauration hors domicile s'accroissent dans les marchés développés et émergents, le Bureau of Economic Analysis des États-Unis ayant signalé une hausse de 6,2 % en glissement annuel des dépenses de consommation personnelle consacrées aux services de restauration au troisième trimestre 2024[2]Source : Bureau of Economic Analysis des États-Unis, « Dépenses de consommation personnelle, T3 2024 », bea.gov. Cette croissance est concentrée dans les ménages gagnant plus de 75 000 USD par an, dont la fréquence de restauration hors domicile est passée de 3,2 à 3,8 occasions par semaine entre 2024 et début 2025. Les marchés du Moyen-Orient connaissent des tendances parallèles, la stabilisation des revenus pétroliers dans les nations du Conseil de coopération du Golfe stimulant le revenu par habitant et l'urbanisation alimentant la demande pour les concepts de restauration occidentaux et de fusion. Ce changement est structurel plutôt que cyclique, les jeunes générations accordant la priorité aux expériences plutôt qu'aux biens et allouant une plus grande part de leurs budgets discrétionnaires à la restauration par rapport aux générations plus âgées. Cette tendance démographique favorise les formats de restaurants à service complet qui offrent une ambiance et une différenciation par le service par rapport aux alternatives de restauration rapide transactionnelle.

Plateformes de commande numérique et de livraison amplifiant la demande hors établissement

Les agrégateurs tiers facilitent désormais 42 % de l'ensemble des commandes hors établissement des restaurants à service complet en Amérique du Nord, DoorDash détenant 67 % de part de marché et Uber Eats 23 % au quatrième trimestre 2024. Des taux de commission moyens de 28 % à 32 % compriment les marges des opérateurs, mais les plateformes intègrent des modèles d'abonnement tels que DashPass et Uber One qui stimulent la fréquence des commandes parmi les membres, créant un compromis volume-marge que les grandes chaînes peuvent absorber plus facilement que les indépendants. Les cuisines fantômes se multiplient comme stratégie d'atténuation des coûts, les opérateurs lançant des marques exclusivement dédiées à la livraison depuis des espaces de cuisine commissaire partagés pour contourner les coûts de main-d'œuvre en salle et les dépenses immobilières. Ce canal devrait représenter une part significative du chiffre d'affaires des restaurants à service complet d'ici 2030, à mesure que les plateformes investissent dans des réseaux logistiques propriétaires réduisant les délais de livraison à moins de 30 minutes dans les centres urbains. Le cadre réglementaire reste fragmenté, l'Union européenne proposant des mandats de transparence sur la tarification algorithmique et les structures de commissions dans le cadre de la loi sur les services numériques, tandis que les municipalités américaines débattent de plafonnements de frais similaires au plafond de commission de 15 % de San Francisco.

Reprise post-pandémique des occasions sociales en établissement

Le trafic en salle a retrouvé 97 % des niveaux de 2019 à la mi-2024, mais la composition des visites s'est déplacée vers des occasions festives et sociales plutôt que vers des repas de semaine routiniers, selon la National Restaurant Association. Les consommateurs consolident leur fréquence de restauration hors domicile tout en augmentant leurs dépenses par visite, la valeur moyenne des additions augmentant dans les segments de restaurants à service complet car les groupes optent pour des entrées, des desserts et des accords mets-boissons haut de gamme. Cette tendance à la premiumisation est la plus prononcée dans les emplacements de loisirs adjacents aux lieux de divertissement, où la restauration avant et après spectacle génère des revenus par rotation de table 35 % plus élevés que les emplacements autonomes. Les opérateurs réagissent en repensant les plans de salle pour accueillir des groupes plus importants et en investissant dans des éléments expérientiels tels que les cuisines ouvertes, la préparation en table et les formats de table du chef. Cette évolution suggère que les restaurants à service complet se transforment en destinations plutôt qu'en options pratiques, un positionnement qui les protège de la concurrence de la restauration rapide mais nécessite un investissement soutenu dans l'ambiance et la formation au service.

Expansion de la franchise en chaîne dans les marchés émergents

Les accords de franchise internationale s'accélèrent en Amérique latine, en Asie du Sud-Est et en Afrique, où la montée en puissance des classes moyennes et une infrastructure de restauration décontractée peu développée créent des opportunités sur des espaces vierges. Yum! Brands a déclaré avoir ouvert 1 200 nouvelles unités nettes dans les marchés émergents en 2024, avec des concepts de restaurants à service complet tels que The Habit Burger Grill pénétrant au Mexique et au Brésil par le biais de partenariats de franchise maître. La franchise permet une expansion géographique rapide sans intensité capitalistique, mais le succès dépend de la localisation des menus et de l'adaptation de la chaîne d'approvisionnement. En Inde, les chaînes internationales intègrent des options végétariennes et certifiées halal pour s'aligner sur les préférences alimentaires, tandis qu'au Moyen-Orient, les opérateurs prolongent leurs horaires d'ouverture pour s'adapter aux habitudes de restauration pendant le Ramadan. La conformité réglementaire varie considérablement, le Brésil exigeant une majorité de capitaux locaux dans les entités de franchise et la Chine imposant des coentreprises pour les marques de restauration étrangères, ce qui complexifie les stratégies d'expansion.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts alimentaires et de main-d'œuvre | -0.9% | Mondial, le plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pression concurrentielle des formats de restauration rapide et de restauration rapide décontractée | -0.6% | Mondial, en particulier en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La fatigue des pourboires réduit la fréquence des visites | -0.3% | Amérique du Nord, en émergence en Europe | Court terme (≤ 2 ans) |

| Suppression du crédit de pourboire et hausses du salaire minimum dans les États clés | -0.4% | Amérique du Nord, principalement les États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts alimentaires et de main-d'œuvre

Au quatrième trimestre 2024, les prix de gros du bœuf ont atteint une moyenne de 6,80 USD par livre, soit une augmentation de 14 % par rapport aux niveaux de 2023. Parallèlement, les prix du blanc de poulet ont enregistré une hausse annuelle de 9 %, atteignant 3,20 USD par livre, selon le Département de l'agriculture des États-Unis. Les prix des produits frais sont également en hausse, les tomates et la laitue enregistrant des augmentations respectives de 11 % et 8 %, sous l'effet des conditions de sécheresse en Californie et au Mexique. Les coûts de main-d'œuvre alimentent davantage l'inflation alimentaire, illustrée par une hausse annuelle des salaires de 7,2 % pour les travailleurs de la restauration en 2024[3]Source : Bureau of Labor Statistics des États-Unis, « Situation de l'emploi dans les loisirs et l'hôtellerie, 2024 », bls.gov. Cette hausse dépasse la croissance moyenne des salaires de 4,1 % observée dans l'ensemble des industries du secteur privé, selon le Bureau of Labor Statistics des États-Unis. En réponse, les opérateurs emploient des tactiques d'ingénierie des menus, privilégiant les articles à marges plus élevées et réduisant subtilement les portions, le tout sans augmentations de prix manifestes. Cette stratégie maintient non seulement la valeur perçue mais protège également les marges bénéficiaires. Par ailleurs, la diversification de la chaîne d'approvisionnement gagne du terrain en tant que priorité stratégique, les chaînes cherchant activement à conclure des contrats directs avec des transformateurs régionaux de protéines et des distributeurs de produits frais, afin de contourner la volatilité des marchés des matières premières.

Pression concurrentielle des formats de restauration rapide et de restauration rapide décontractée

Les concepts de restauration rapide décontractée captent des parts de marché des restaurants à service complet traditionnels en offrant une qualité alimentaire supérieure et une personnalisation à des prix inférieurs, sans attentes en matière de pourboires. Des chaînes telles que Chipotle et Panera Bread ont enregistré une croissance de leurs ventes à périmètre constant de 8 % à 11 % en 2024, dépassant leurs homologues de la restauration à service complet de 400 à 600 points de base. La menace concurrentielle est la plus aiguë parmi les jeunes consommateurs âgés de 18 à 34 ans, qui privilégient la rapidité et la commodité de la commande numérique par rapport au service en salle. Les opérateurs de restaurants à service complet réagissent en lançant des déclinaisons de restauration rapide décontractée et en investissant dans des infrastructures de retrait en bordure de trottoir et de vente à emporter pour concurrencer sur la commodité. Cependant, ce changement de canal dilue la différenciation expérientielle qui justifie la tarification des restaurants à service complet, créant une tension stratégique entre la défense des parts de marché et la préservation du positionnement de marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par cuisine : domination asiatique face à l'accélération moyen-orientale

La cuisine asiatique détenait 49,05 % de la part de marché des restaurants à service complet en 2025, reflétant des décennies d'acculturation des consommateurs aux formats de restauration chinois, japonais, thaïlandais et coréens, mais les concepts moyen-orientaux se développent à un CAGR de 5,57 % jusqu'en 2031, les consommateurs soucieux de leur santé adoptant les principes du régime méditerranéen. Les concepts de fusion mêlant des ingrédients asiatiques à des techniques occidentales se multiplient dans les marchés urbains, les opérateurs exploitant des profils riches en umami et des plats orientés vers les végétaux pour séduire les consommateurs flexitariens. La cuisine moyen-orientale bénéficie des recommandations de chefs célèbres et de la couverture médiatique des régimes de longévité, positionnant le houmous, le falafel et les kebabs grillés comme des alternatives riches en nutriments à la cuisine américaine traditionnelle. La cuisine européenne maintient une demande stable dans les marchés matures, ancrée par les formats de bistrot italiens et français, tandis que les concepts latino-américains gagnent du terrain dans les communautés hispaniques américaines et les zones métropolitaines côtières. La cuisine nord-américaine, qui englobe les formats steakhouse et barbecue, est confrontée à des pressions sur les marges dues à l'inflation du coût du bœuf mais conserve la fidélité des démographies plus âgées. Les autres cuisines de restaurants à service complet, notamment les catégories africaines et de fusion, représentent des opportunités de niche à échelle limitée mais à fort potentiel de différenciation.

Les cadres de conformité réglementaire tels que l'étiquetage des allergènes de la FDA et la certification HACCP (Analyse des dangers - Points critiques pour leur maîtrise) influencent le développement des menus dans tous les types de cuisine, les opérateurs investissant dans des systèmes de traçabilité pour documenter l'approvisionnement en ingrédients et les protocoles de préparation. La prolifération des restrictions alimentaires telles que sans gluten, sans produits laitiers et sans fruits à coque accroît la complexité des menus et les besoins en main-d'œuvre de cuisine, une charge de coûts que les grandes chaînes peuvent amortir sur des fonctions centralisées de recherche et développement, tandis que les indépendants s'appuient sur l'expertise des chefs et les relations avec les fournisseurs. La domination de la cuisine asiatique devrait persister jusqu'en 2030, mais les formats moyen-orientaux offrent le plus fort potentiel de croissance pour les opérateurs prêts à éduquer les consommateurs et à investir dans un approvisionnement authentique en ingrédients.

Par point de vente : les chaînes tirent parti de l'échelle, les indépendants défendent l'authenticité

En 2025, les points de vente indépendants détenaient une part dominante de 65,31 % du marché des restaurants à service complet. Cependant, les formats en chaîne sont en voie d'expansion à un CAGR de 5,94 % jusqu'en 2031. Cette croissance est alimentée par les investissements technologiques et un pouvoir de négociation immobilier que les points de vente indépendants peinent à égaler. Les chaînes exploitent des plateformes de données clients pilotées par l'IA pour surveiller les tendances de commande, leur permettant d'offrir des promotions personnalisées. Cette stratégie s'est avérée efficace, augmentant les taux de visites répétées par rapport au marketing générique. Parallèlement, les opérateurs indépendants tirent parti de leur adaptabilité des menus et de leur engagement envers les ingrédients locaux, attirant les consommateurs qui valorisent l'authenticité et le sentiment de communauté. Ces attributs commandent souvent une prime de prix, en particulier dans les quartiers aisés. Une enquête de 2024 de la James Beard Foundation a révélé que 68 % des convives préfèrent les menus portés par les chefs et les ingrédients d'origine locale à la notoriété de la marque lorsqu'ils choisissent des restaurants à service complet.

Les points de vente en chaîne bénéficient de l'avantage des chaînes d'approvisionnement centralisées, leur permettant de réduire les coûts alimentaires de 8 % à 12 % grâce aux achats en volume. Cependant, cette efficacité de réduction des coûts se fait souvent au détriment de l'unicité des menus et de la personnalisation régionale. Représentant environ 70 % des 703 000 établissements de restaurants à service complet aux États-Unis, les restaurants indépendants, selon l'Independent Restaurant Coalition, génèrent un substantiel chiffre d'affaires annuel de 280 milliards USD. Pourtant, ils opèrent souvent sans la puissance marketing et les programmes de fidélité que les chaînes utilisent couramment. Le paysage concurrentiel évolue. Les plateformes tierces égalisent les règles du jeu, accordant aux indépendants l'accès aux systèmes de commande numérique et de livraison. Cette nouvelle commodité ne se fait pas au détriment de leur singularité culinaire. De plus, l'essor des modèles de franchise brouille les distinctions entre chaînes et indépendants. Ces formats hybrides offrent les avantages du soutien de marque et du levier d'achat, tout en accordant aux opérateurs la liberté de choix de menu et de stratégies marketing localisées.

Par emplacement : la domination des établissements autonomes face à la disruption des loisirs

Les concepts de restauration expérientielle dans les emplacements de loisirs devraient croître à un CAGR de 5,86 % jusqu'en 2031, remettant en question la part de marché de 68,87 % des restaurants autonomes en 2025. Les consommateurs recherchent de plus en plus des expériences combinant divertissement et restauration, des lieux comme Puttshack et Bowlero générant des revenus par mètre carré 35 % supérieurs à ceux des restaurants traditionnels en intégrant la restauration à des activités telles que le mini-golf, le bowling et les jeux d'arcade. Les clients américains sont prêts à payer un supplément pour ces expériences par rapport au service en salle conventionnel, justifiant les coûts immobiliers et d'aménagement plus élevés des emplacements de loisirs. Les emplacements commerciaux, notamment les restaurants en centre commercial, se stabilisent après des années de déclin, les propriétaires réaménageant leurs biens en pôles à usage mixte dotés d'ancrages de divertissement et d'espaces de restauration en plein air.

Les restaurants d'hôtels attirent les voyageurs d'affaires et de loisirs grâce à des partenariats avec des agences de voyages en ligne et des programmes de fidélité, mais détiennent une part de marché plus faible en raison d'une clientèle locale limitée. Les établissements de restauration axés sur les voyages, tels que ceux des aéroports et des aires de repos autoroutières, connaissent une croissance modeste à mesure que les volumes de passagers retrouvent leurs niveaux d'avant la pandémie, mais sont confrontés à des défis tels que des temps de présence plus courts et une personnalisation limitée des menus. Les restaurants autonomes maintiennent leur domination grâce à des coûts d'occupation plus faibles et une sélection de sites flexible, leur permettant de cibler les zones à fort trafic et les quartiers résidentiels. L'évolution vers les emplacements de loisirs reflète une préférence plus large des consommateurs pour des expériences multisensorielles justifiant des dépenses plus élevées et des visites plus longues, remodelant les stratégies immobilières dans l'ensemble du secteur.

Par type de service : l'essor de la livraison remet en question la domination de la restauration sur place

Les types de service de livraison devraient croître à un CAGR de 7,15 % jusqu'en 2031, le plus rapide parmi toutes les catégories de services. Cependant, les services de restauration sur place détiendront une part de marché de 65,83 % en 2025, reflétant la préférence des consommateurs pour l'interaction sociale et l'ambiance lors des célébrations. Les marchés urbains constatent une augmentation de la fréquence des commandes, les plateformes tierces réduisant les délais de livraison à moins de 30 minutes grâce à un routage algorithmique et à des réseaux de coursiers dédiés, une amélioration significative par rapport aux fenêtres de 45 minutes. Les cuisines fantômes se développent en tant que marques exclusivement dédiées à la livraison, les opérateurs lançant 3 à 5 concepts virtuels depuis une seule cuisine commissaire pour optimiser les actifs et tester les menus sans les coûts liés à la salle. Des modèles d'abonnement comme DashPass, facturant 9,99 USD par mois pour une livraison gratuite illimitée, poussent la fréquence de commande des membres à 4,2 fois par mois contre 1,8 fois pour les non-abonnés.

Les services de vente à emporter connaissent une croissance modérée, attirant les consommateurs qui évitent les frais de livraison et les pourboires mais n'ont pas le temps de manger sur place. Au quatrième trimestre 2024, 78 % des chaînes de restaurants à service complet proposent le retrait en bordure de trottoir et les options de commande anticipée mobile, soulignant leur importance. Les services de restauration sur place se concentrent sur des expériences uniques telles que la préparation en table, les accords vins avec sommelier et les interactions avec les chefs, difficiles à reproduire à domicile. La fracture entre les canaux hors établissement axés sur la commodité et les formats en établissement axés sur l'expérience crée des modèles opérationnels distincts. Certains opérateurs se spécialisent dans un type de service, tandis que d'autres adoptent des stratégies omnicanales. La croissance rapide de la livraison remodèle les cuisines, les opérateurs ajoutant des lignes de préparation séparées pour les commandes hors établissement afin d'éviter les retards dans la restauration sur place.

Analyse géographique

L'Asie-Pacifique détenait 32,60 % de la part de marché des restaurants à service complet en 2025, mais l'Amérique du Nord devrait croître à un CAGR de 6,55 % jusqu'en 2031, dépassant le taux d'expansion de la région. L'accélération de l'Amérique du Nord reflète l'élan de reprise post-pandémique, la hausse des revenus disponibles et les primes de restauration expérientielle qui compensent l'inflation des coûts de main-d'œuvre. La National Restaurant Association prévoit 1,5 billion USD de ventes totales dans la restauration collective américaine pour 2025, les segments de restaurants à service complet captant 38 % de ce total. Le Canada et le Mexique contribuent à la croissance régionale grâce à la reprise du tourisme et à l'expansion des classes moyennes, l'industrie de la restauration mexicaine bénéficiant des tendances de délocalisation à proximité qui stimulent l'emploi et les salaires dans les pôles manufacturiers.

L'Europe connaît une croissance modeste, contrainte par l'incertitude économique et des coûts énergétiques élevés qui compriment les marges des opérateurs. L'industrie de la restauration au Royaume-Uni fait face à des pénuries de main-d'œuvre consécutives aux restrictions d'immigration liées au Brexit, tandis que l'Allemagne et la France naviguent dans les préférences des consommateurs pour la durabilité et les options à base de végétaux qui nécessitent une reformulation des menus et une diversification des fournisseurs. L'Amérique du Sud se développe régulièrement, portée par le marché de la restauration au Brésil et la reprise post-inflation en Argentine, mais l'instabilité politique et la volatilité des devises créent des risques opérationnels.

Le Moyen-Orient et l'Afrique représentent la plus petite part régionale mais offrent un fort potentiel de croissance, la Turquie, les Émirats arabes unis et l'Afrique du Sud attirant des investissements de chaînes internationales et un entrepreneuriat domestique. La divergence géographique souligne que la croissance se concentre dans les marchés disposant d'environnements réglementaires stables, d'un pouvoir d'achat des consommateurs en hausse et d'une infrastructure qui soutient à la fois les formats de restauration en établissement et hors établissement.

Paysage concurrentiel

Le secteur des restaurants à service complet reste fragmenté, la plupart des parts de marché étant détenues par des établissements indépendants et des chaînes régionales. Cette fragmentation intensifie les pressions sur les marges, les opérateurs se concurrençant sur le prix, l'emplacement et la différenciation par l'expérience plutôt que sur les économies d'échelle. L'adoption des technologies devient un avantage concurrentiel clé, les chaînes mettant en œuvre des moteurs de personnalisation pilotés par l'IA, des plateformes de tarification dynamique et des systèmes d'automatisation de cuisine pour réduire les coûts de main-d'œuvre. Par exemple, la marque Chili's de Brinker International a déclaré une croissance de ses ventes à périmètre constant de 14,1 % au premier trimestre de l'exercice 2025, attribuant ce succès aux améliorations de l'application mobile et aux promotions numériques ciblées qui ont augmenté la fréquence des visites parmi les membres du programme de fidélité. Des opportunités de croissance émergent dans les formats de restauration-divertissement, les cuisines fantômes et les concepts axés sur la santé qui répondent à la demande portée par les médicaments GLP-1 pour des menus à portions contrôlées et riches en nutriments.

Les marques de restaurants virtuels lancées par des chefs célèbres et des influenceurs perturbent le marché en tirant parti des infrastructures de cuisine existantes et des plateformes de livraison tierces pour atteindre les consommateurs sans nécessiter d'investissements dans des locaux physiques. Ces concepts nativement numériques gagnent du terrain dans les principaux marchés métropolitains, la part des commandes hors établissement devant doubler d'ici 2028 à mesure que la notoriété des consommateurs et les algorithmes de découverte des plateformes s'améliorent. La consolidation s'accélère également, les sociétés de capital-investissement acquérant des chaînes régionales pour mettre en œuvre les meilleures pratiques opérationnelles et des plateformes technologiques avancées que les opérateurs indépendants ne peuvent souvent pas se permettre. La conformité réglementaire émerge comme un avantage concurrentiel, les chaînes investissant dans des systèmes de traçabilité de la sécurité alimentaire et des protocoles de gestion des allergènes qui dépassent les exigences de la FDA, attirant les consommateurs averses au risque.

Le paysage concurrentiel devrait se bifurquer davantage, les chaînes technologiquement habilitées et les indépendants expérientiels captant la croissance tandis que les concepts de milieu de gamme dépourvus de différenciation font face à une compression des marges et à une érosion des parts de marché. Les chaînes qui privilégient l'innovation et l'efficacité opérationnelle sont mieux positionnées pour prospérer, tandis que celles incapables de s'adapter aux préférences changeantes des consommateurs et aux normes réglementaires risquent de perdre en pertinence. À mesure que le secteur évolue, les opérateurs doivent équilibrer le besoin d'avancées technologiques avec l'offre d'expériences de restauration uniques pour rester compétitifs dans un marché en rapide mutation.

Leaders du secteur des restaurants à service complet

Darden Restaurants Inc.

Brinker International Inc.

Bloomin' Brands Inc.

The Cheesecake Factory Inc.

Dine Brands Global Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Texas Roadhouse a ouvert 28 nouveaux établissements à travers les États-Unis en 2024, étendant son empreinte dans les marchés secondaires, où les coûts immobiliers sont 40 % à 50 % inférieurs à ceux des principales zones métropolitaines. La société a déclaré un chiffre d'affaires au troisième trimestre 2024 de 1,27 milliard USD, en hausse de 9,8 % en glissement annuel, porté par la croissance des ventes à périmètre constant et les contributions des nouvelles unités.

- Septembre 2024 : The Cheesecake Factory s'est internationalement développée au Moyen-Orient par le biais d'un accord de franchise maître avec M.H. Alshaya Co., ciblant 15 emplacements en Arabie Saoudite, au Koweït et aux Émirats arabes unis d'ici 2028. La société a déclaré un chiffre d'affaires au troisième trimestre 2024 de 860 millions USD et tire parti des partenariats de franchise pour pénétrer les marchés à forte croissance sans intensité capitalistique.

- Août 2024 : Bloomin' Brands a lancé une initiative de rénovation de 75 millions USD pour ses établissements Outback Steakhouse, rafraîchissant les intérieurs et modernisant les équipements de cuisine pour améliorer l'efficacité opérationnelle et l'expérience des clients. L'investissement devrait augmenter les ventes à périmètre constant de 3 % à 5 % dans les établissements rénovés grâce à une ambiance améliorée et à des rotations de tables plus rapides.

- Juillet 2024 : Darden Restaurants a ouvert 50 nouveaux restaurants dans son portefeuille au cours de l'exercice 2024, notamment des établissements Olive Garden, LongHorn Steakhouse et Yard House, contribuant aux ventes du deuxième trimestre de l'exercice 2025 de 2,9 milliards USD. La société donne la priorité aux marchés présentant des données démographiques favorables et une intensité concurrentielle limitée.

Périmètre du rapport mondial sur le marché des restaurants à service complet

Asiatique, Européenne, Latino-américaine, Moyen-orientale, Nord-américaine sont couverts comme segments par Cuisine. Points de vente en chaîne, Points de vente indépendants sont couverts comme segments par Point de vente. Loisirs, Hébergement, Commerce de détail, Autonome, Voyage sont couverts comme segments par Emplacement.| Asiatique |

| Européenne |

| Latino-américaine |

| Moyen-orientale |

| Nord-américaine |

| Autres cuisines de restaurants à service complet |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyage |

| Restauration sur place |

| Vente à emporter |

| Livraison |

| Par cuisine | Asiatique |

| Européenne | |

| Latino-américaine | |

| Moyen-orientale | |

| Nord-américaine | |

| Autres cuisines de restaurants à service complet | |

| Par point de vente | Points de vente en chaîne |

| Points de vente indépendants | |

| Par emplacement | Loisirs |

| Hébergement | |

| Commerce de détail | |

| Autonome | |

| Voyage | |

| Par type de service | Restauration sur place |

| Vente à emporter | |

| Livraison |

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration dans lequel les clients sont assis à une table, passent leur commande à un serveur et se font servir à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration qui offre aux clients commodité, rapidité et propositions alimentaires à des prix inférieurs. Les clients se servent généralement eux-mêmes et transportent leur propre nourriture jusqu'à leur table.

- CAFÉS ET BARS - Un type d'établissement de restauration comprenant des bars et des pubs autorisés à servir des boissons alcoolisées à consommer sur place, des cafés servant des rafraîchissements et des repas légers, ainsi que des salons de thé et de café spécialisés, des bars à desserts, des bars à smoothies et des bars à jus.

- CUISINE FANTÔME - Un établissement de restauration qui utilise une cuisine commerciale dans le but de préparer des aliments destinés uniquement à la livraison ou à la vente à emporter, sans clients mangeant sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres de restaurants à service complet servant des cuisines de cultures telles que chinoises, indiennes, coréennes, japonaises, bengalies, d'Asie du Sud-Est, etc. |

| Valeur moyenne des commandes | Il s'agit de la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration. |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | Il s'agit d'un établissement servant des boissons autorisé à servir des boissons alcoolisées à consommer sur place. |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | British Retail Consortium (Consortium britannique du commerce de détail) |

| Burger | Il s'agit d'un sandwich composé d'un ou plusieurs steaks hachés cuits, placés à l'intérieur d'un pain de hamburger tranché. |

| Café | Il s'agit d'un établissement de restauration servant divers rafraîchissements (principalement du café) et des repas légers. |

| Cafés et bars | Il s'agit d'un type d'établissement de restauration comprenant des bars et des pubs autorisés à servir des boissons alcoolisées à consommer sur place, des cafés servant des rafraîchissements et des repas légers, ainsi que des salons de thé et de café spécialisés, des bars à desserts, des bars à smoothies et des bars à jus. |

| Cappuccino | Il s'agit d'une boisson à base de café italienne traditionnellement préparée avec des parts égales de double expresso, de lait cuit à la vapeur et de mousse de lait cuit à la vapeur. |

| CFIA | Agence canadienne d'inspection des aliments |

| Point de vente en chaîne | Il désigne un établissement de restauration qui partage des marques, opère dans plusieurs emplacements, dispose d'une gestion centrale et de pratiques commerciales standardisées. |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | Il s'agit d'une boisson alcoolisée mixte préparée avec un seul spiritueux ou une combinaison de spiritueux, mélangée à d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des bitters. |

| Edamame | Il s'agit d'un plat japonais préparé avec des fèves de soja (récoltées avant qu'elles ne mûrissent ou ne durcissent) et cuites dans leur gousse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Expresso | Il s'agit d'une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend les offres de restaurants à service complet servant des cuisines de cultures telles qu'italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Food and Drug Administration (Administration des denrées alimentaires et des médicaments) |

| Filet mignon | Il s'agit d'une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Flank steak | Il s'agit d'une coupe de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration collective | Elle désigne la partie du secteur alimentaire comprenant les entreprises, institutions et sociétés qui préparent des repas hors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de traiteur et de nombreux autres formats. |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très épicée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service de sécurité et d'inspection des aliments |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde |

| Restaurant à service complet | Il désigne un établissement de restauration dans lequel les clients sont assis à une table, passent leur commande à un serveur et se font servir à table. |

| GLA | Surface locative brute |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins dont l'alimentation a été complétée par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins dont la seule alimentation a été l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Point de vente indépendant | Il désigne un établissement de restauration qui opère avec un seul point de vente ou est structuré comme une petite chaîne ne comptant pas plus de trois emplacements. |

| Jus | Il s'agit d'une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Latino-américaine | Elle comprend les offres de restaurants à service complet servant des cuisines de cultures telles que mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | Il s'agit d'un café à base de lait composé d'un ou deux shots d'expresso, de lait cuit à la vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration proposée dans le cadre d'une entreprise de loisirs, telle que les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration dans les hôtels, motels, maisons d'hôtes, maisons de vacances, etc. |

| Macchiato | Il s'agit d'une boisson à base d'expresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela comprend des plats tels que le poulet frit, le steak, les côtes levées, etc., dans lesquels la viande est l'ingrédient principal. |

| Cuisine moyen-orientale | Elle comprend les offres de restaurants à service complet servant des cuisines de cultures telles qu'arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | Il s'agit d'une boisson mixte sans alcool. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou d'une charcuterie préparée à partir de porc haché finement ou de porc cuit à la chaleur, incorporant au moins 15 % de petits cubes de graisse de porc. |

| Nord-américaine | Elle comprend les offres de restaurants à service complet servant des cuisines de cultures telles qu'américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne un bœuf fumé très épicé, généralement servi en fines tranches. |

| AOP | Appellation d'Origine Protégée : il s'agit du nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments aux caractéristiques particulières liées à leur lieu de production. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Pizza | Il s'agit d'un plat généralement préparé à partir de pâte à pain aplatie garnie d'un mélange salé comprenant généralement des tomates et du fromage, souvent d'autres garnitures, et cuit au four. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration qui offre aux clients commodité, rapidité et propositions alimentaires à des prix inférieurs. Les clients se servent généralement eux-mêmes et transportent leur propre nourriture jusqu'à leur table. |

| Commerce de détail | Il désigne un point de vente de restauration situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans laquelle les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | Il s'agit d'un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite introduite dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un mollusque comestible à coquille côtelée en deux parties. |

| Seitan | Il s'agit d'un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (PDV) en libre-service permettant aux clients de passer et de payer leurs propres commandes aux bornes, offrant un service entièrement sans contact et sans friction. |

| Smoothie | Il s'agit d'une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mélangeant ensemble, sans retirer la pulpe. |

| Salons de thé et de café spécialisés | Il désigne un établissement de restauration ne servant que divers types de thé ou de café. |

| Autonome | Il désigne des restaurants disposant d'une infrastructure indépendante et non rattachés à une autre entreprise. |

| Sushi | Il s'agit d'un plat japonais à base de riz vinaigré préparé, généralement avec un peu de sucre et de sel, accompagné de divers ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Voyage | Il désigne les offres de restauration telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les paquebots de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, valorisés pour leur viande fortement persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour brosser un tableau holistique du marché étudié.

- Étape 4 : Livrables de recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement