Taille et part de marché des fruits de mer en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

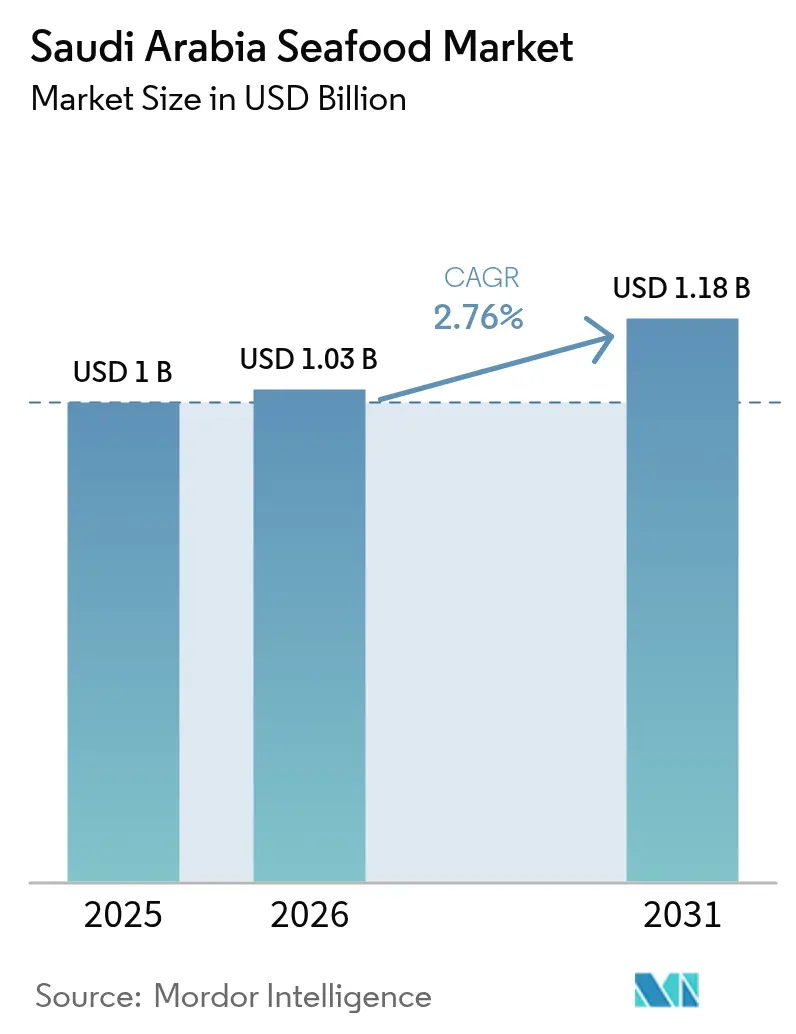

| Taille du marché de l'année de base (2025) | 1 Milliards de dollars |

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fruits de mer en Arabie Saoudite par Mordor Intelligence

La taille du marché des fruits de mer en Arabie Saoudite devrait croître de 1 milliard USD en 2025 à 1,03 milliard USD en 2026 et est prévue d'atteindre 1,18 milliard USD d'ici 2031, à un TCAC de 2,76 % sur la période 2026-2031. Cette croissance est portée par des facteurs tels que la sensibilisation croissante à la santé et à la nutrition, les initiatives gouvernementales dans le cadre de la Vision 2030 et les investissements croissants dans la capacité aquacole nationale. Le marché bénéficie d'une base de consommateurs diversifiée et multiculturelle, ainsi que d'une classe moyenne en expansion qui privilégie les produits premium à base de poisson et de crevettes dans son alimentation. Le soutien gouvernemental, notamment le développement des infrastructures, les mesures de sécurité alimentaire et les programmes axés sur la durabilité, tels que le Plan national de développement de l'aquaculture, a facilité les avancées technologiques en matière d'aquaculture, amélioré la conformité en matière de biosécurité et encouragé des pratiques de production durables sur le plan environnemental. Le renforcement des infrastructures de chaîne du froid et des capacités de transformation garantit la disponibilité tout au long de l'année des fruits de mer d'élevage et de pêche sauvage, offrant aux consommateurs un plus large éventail de choix avec une meilleure fraîcheur et une meilleure traçabilité.

Principaux enseignements du rapport

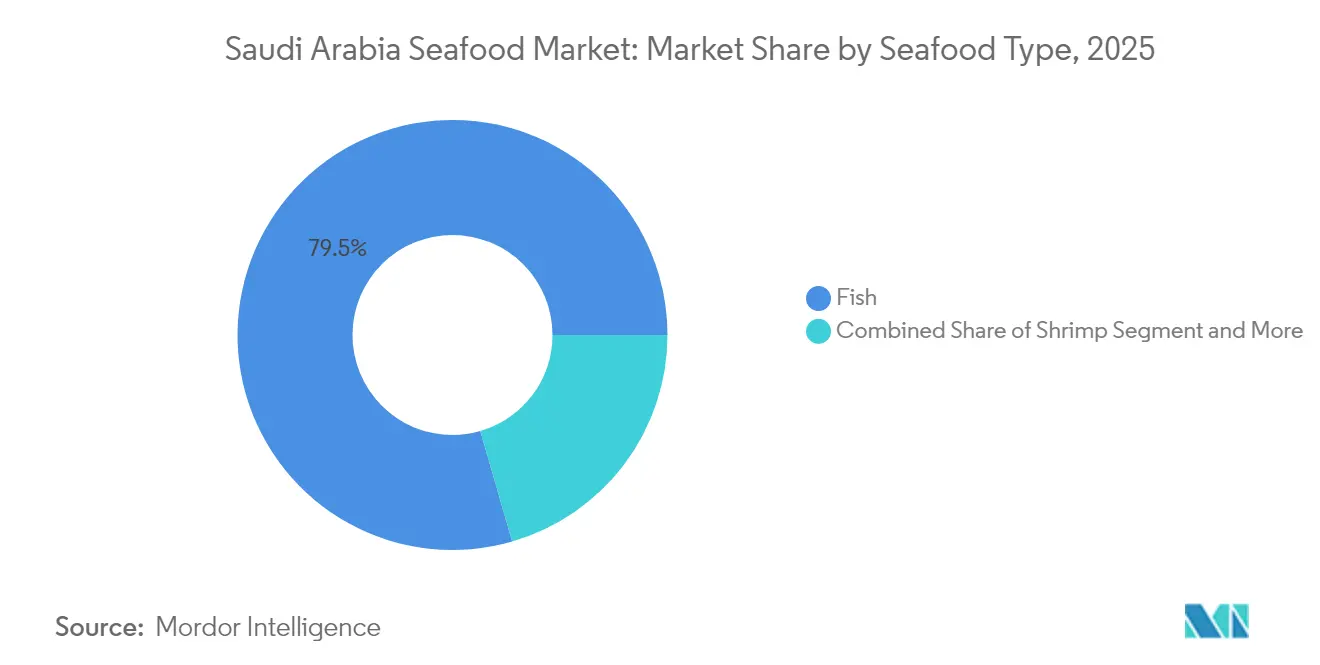

- Par type de fruits de mer, le poisson a dominé avec 79,48 % de la part de marché des fruits de mer en Arabie Saoudite en 2025 ; les crevettes devraient croître à un TCAC de 4,06 % entre 2026 et 2031, soit la croissance la plus rapide parmi tous les types de fruits de mer.

- Par forme, les fruits de mer frais et réfrigérés ont représenté 52,30 % de la taille du marché des fruits de mer en Arabie Saoudite en 2025, tandis que les fruits de mer surgelés progressent à un TCAC de 3,72 % jusqu'en 2031.

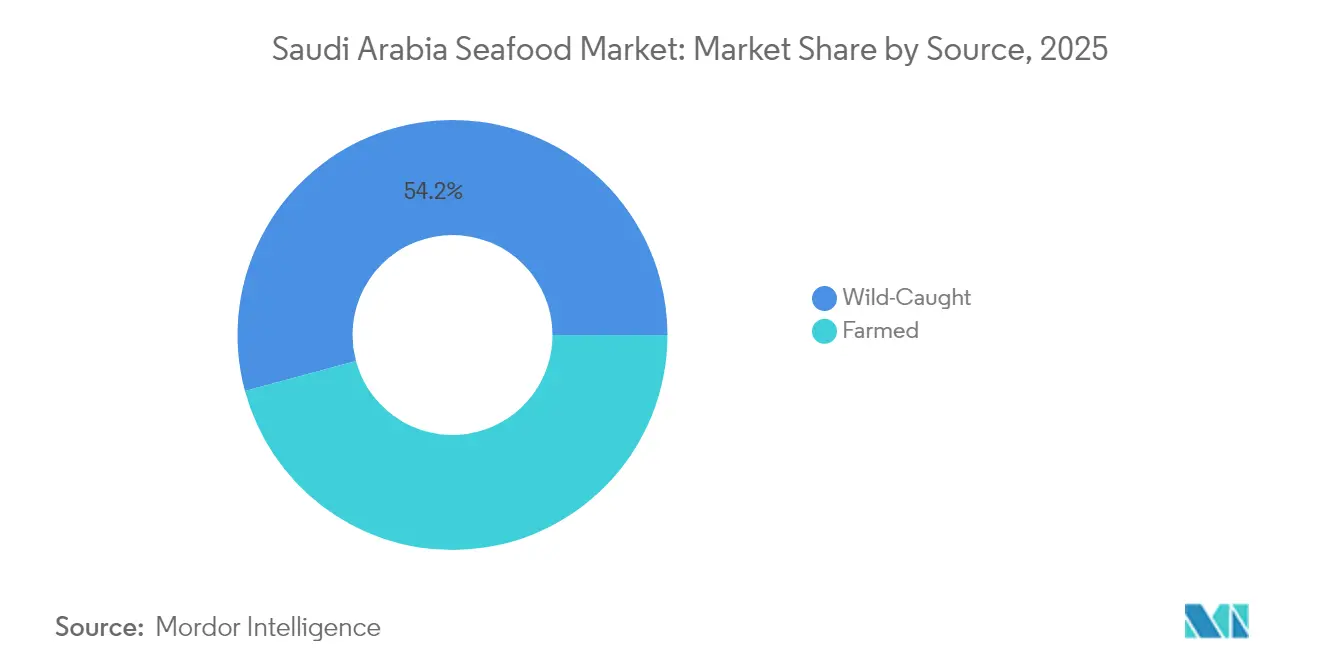

- Par source, les produits de pêche sauvage représentaient 54,20 % de la valeur totale en 2025 ; les fruits de mer d'élevage se développent à un TCAC de 3,61 % sur la période de prévision.

- Par canal de distribution, les circuits de restauration ont capté 63,85 % de la part des revenus en 2025, tandis que les circuits hors restauration devraient croître à un TCAC de 3,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fruits de mer en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Initiatives gouvernementales et Vision 2030 | +0.8% | Nationale, avec des gains précoces dans les zones aquacoles de NEOM, Tabuk et Jazan | Moyen terme (2-4 ans) |

| Sensibilisation à la santé et à la nutrition | +0.5% | Nationale, la plus forte dans les centres urbains (Riyad, Djeddah, Dammam) | Long terme (≥ 4 ans) |

| Base de consommateurs expatriés et diversifiée | +0.4% | Nationale, concentrée dans les grandes villes et les pôles industriels | Court terme (≤ 2 ans) |

| Préférence pour les fruits de mer durables et d'approvisionnement éthique | +0.3% | Nationale, avec adoption du segment premium dans l'hôtellerie et la grande distribution moderne | Long terme (≥ 4 ans) |

| Évolution des habitudes alimentaires vers la diversification des protéines | +0.4% | Nationale, portée par les campagnes de santé et la réduction de la consommation de viande rouge | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'aquaculture | +0.6% | Nationale, portée par NEOM, NAQUA et les projets privés de systèmes aquacoles à recirculation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Initiatives gouvernementales et Vision 2030

Les initiatives gouvernementales, notamment dans le cadre de la Vision 2030 de l'Arabie Saoudite, constituent un moteur important du marché. Ces cadres politiques visent à moderniser le secteur, à promouvoir l'adoption technologique et à renforcer les environnements réglementaires afin de soutenir une aquaculture et des pêcheries durables. En mettant l'accent sur la sécurité alimentaire et l'autosuffisance, le gouvernement a facilité la modernisation des infrastructures, accru les investissements en recherche et développement (R&D), mis en place des incitations pour les producteurs et mis l'accent sur le développement des compétences. Dans le cadre de la Vision 2030, l'Arabie Saoudite a introduit le Plan national de développement de l'aquaculture, qui vise à atteindre un objectif de production annuelle de fruits de mer de 600 000 tonnes d'ici 2030 [1]Source : Ministère de l'Environnement, de l'Eau et de l'Agriculture, "Aquaculture", mewa.gov.sa. Piloté par le Ministère de l'Environnement, de l'Eau et de l'Agriculture (MEWA), cette initiative vise à stimuler la croissance du marché en augmentant la production nationale, en réduisant la dépendance aux importations et en renforçant la sécurité alimentaire nationale. Le plan soutient l'expansion des exploitations aquacoles, l'innovation dans les systèmes de production et la mise en œuvre de normes de durabilité strictes pour répondre à la demande croissante du marché et assurer la résilience du secteur des fruits de mer en Arabie Saoudite.

Sensibilisation à la santé et à la nutrition

La sensibilisation à la santé et à la nutrition est un facteur clé de la croissance du marché des fruits de mer en Arabie Saoudite, les consommateurs accordant de plus en plus la priorité aux aliments qui favorisent le bien-être et aident à prévenir les maladies. La reconnaissance croissante de la valeur nutritionnelle des fruits de mer, telle que leur forte teneur en protéines maigres, en acides gras oméga-3, en vitamines et en minéraux, a renforcé leur attrait auprès des personnes soucieuses de leur santé. Ces nutriments sont associés à des bénéfices tels qu'une meilleure santé cardiaque, une fonction cognitive améliorée et une réduction des risques de maladies chroniques, encourageant ainsi davantage de consommateurs saoudiens à intégrer les fruits de mer dans leur alimentation. Par ailleurs, la prévalence croissante des maladies liées au mode de vie et l'attention accrue portée à la gestion du poids et à la forme physique ont amplifié la demande de fruits de mer, notamment pour les variétés pauvres en graisses et riches en nutriments essentiels. Cette tendance vers une alimentation plus saine est en outre soutenue par des campagnes de santé et des programmes éducatifs menés par le gouvernement, qui soulignent l'importance d'une nutrition équilibrée et promeuvent la consommation de fruits de mer dans le cadre d'une approche proactive de la santé.

Base de consommateurs expatriés et diversifiée

La base de consommateurs expatriés et diversifiée est un moteur significatif du marché des fruits de mer en Arabie Saoudite, car elle intègre des préférences multiculturelles et des traditions culinaires qui façonnent la demande d'une large gamme de produits de la mer. La grande population expatriée a élargi le répertoire des fruits de mer au-delà des plats saoudiens traditionnels, en introduisant de nouvelles variétés, méthodes de préparation et habitudes alimentaires qui encouragent l'innovation dans l'offre de produits. Cette demande diversifiée pousse les producteurs et les fournisseurs à proposer un assortiment plus large de poissons et de crustacés, répondant aux goûts de diverses nationalités, cuisines et besoins diététiques. En outre, l'influence multiculturelle favorise la diversification des menus dans les restaurants et les établissements de restauration, stimulant davantage la consommation globale et renforçant la dynamique du marché. Par exemple, selon l'Autorité générale des statistiques (GASTAT), la population expatriée en Arabie Saoudite a atteint 15,67 millions en 2024, représentant une part substantielle de la population. Cette importante communauté expatriée influence fortement les tendances de consommation des fruits de mer, stimulant la demande d'une large gamme de produits et soutenant la croissance des marchés des fruits de mer spécialisés et internationaux à travers le royaume.

Préférence pour les fruits de mer durables et d'approvisionnement éthique

La préférence pour les fruits de mer durables et d'approvisionnement éthique devient un moteur significatif sur le marché des fruits de mer en Arabie Saoudite. Cette tendance est influencée par la demande croissante des consommateurs pour des options alimentaires respectueuses de l'environnement et par une sensibilisation accrue aux pratiques de la chaîne d'approvisionnement. À mesure que les préoccupations concernant la surpêche, la destruction des habitats et la préservation des écosystèmes marins augmentent, les consommateurs comme les décideurs politiques mettent l'accent sur la durabilité et la traçabilité dans les achats de fruits de mer. Ce changement encourage l'adoption de pratiques aquacoles respectueuses de l'environnement, de certifications et d'une plus grande transparence dans les processus de production. Les producteurs réagissent en investissant dans les avancées technologiques et les sources d'alimentation durables. Des initiatives stratégiques au niveau national soutiennent en outre cette tendance du marché. Par exemple, en juin 2025, Saudi Aramco a inauguré le centre régional pour le développement durable des pêcheries, branche du Golfe Arabe, en collaboration avec le Ministère de l'Énergie et le Ministère de l'Environnement, de l'Eau et de l'Agriculture. Cette initiative vise à améliorer la gestion des pêcheries, à promouvoir des pratiques aquacoles durables et à favoriser la recherche et l'innovation pour assurer la durabilité à long terme des ressources marines.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénalité réglementaire pour l'étiquetage erroné d'espèces interdites | -0.2% | Nationale, avec une application concentrée dans les ports et les grands pôles de distribution | Court terme (≤ 2 ans) |

| Concurrence des protéines alternatives | -0.3% | Nationale, la plus forte dans les centres urbains et les circuits de grande distribution moderne | Long terme (≥ 4 ans) |

| Épidémies de maladies en aquaculture | -0.2% | Nationale, avec le risque le plus élevé dans les zones aquacoles côtières de la mer Rouge et du Golfe | Moyen terme (2-4 ans) |

| Dépendance aux ingrédients d'alimentation importés | -0.3% | Nationale, affectant tous les producteurs aquacoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénalité réglementaire pour l'étiquetage erroné d'espèces interdites

Les pénalités réglementaires pour l'étiquetage erroné d'espèces interdites représentent un défi majeur sur le marché des fruits de mer en Arabie Saoudite, mettant en lumière le cadre strict de sécurité alimentaire et de conformité du pays. Ces mesures visent à protéger les consommateurs, à maintenir les normes de santé publique et à garantir l'intégrité de la chaîne d'approvisionnement en empêchant la distribution de produits non autorisés ou potentiellement dangereux. Ces actions d'application strictes imposent des risques et des coûts opérationnels considérables aux importateurs et distributeurs, qui doivent se conformer à des réglementations strictes en matière d'étiquetage et d'espèces. Le non-respect de ces normes juridiques peut entraîner de graves conséquences, notamment des amendes substantielles, des rejets de produits, des atteintes à la réputation et des suspensions temporaires d'activité, augmentant ainsi les barrières à l'entrée sur le marché et dissuadant les pratiques illégales. Par exemple, en juin 2024, l'Autorité saoudienne de l'alimentation et des médicaments (SFDA) a infligé une amende de 500 000 SAR à un importateur surpris à vendre un tilapia de rivière interdit en falsifiant les étiquettes et les documents douaniers [2]Source : Autorité saoudienne de l'alimentation et des médicaments, "La SFDA inflige une amende de 500 000 SAR à un établissement pour manipulation des dates de péremption", sfda.gov.sa. L'expédition de 2 tonnes a été rejetée, soulignant l'engagement des autorités en faveur d'une application stricte de la réglementation et les répercussions significatives de la violation des restrictions sur les espèces.

Concurrence des protéines alternatives

La concurrence des protéines alternatives, telles que les fruits de mer d'origine végétale et cultivés en laboratoire, émerge comme un frein significatif pour le marché conventionnel des fruits de mer en Arabie Saoudite. L'introduction de ces produits s'aligne sur la sensibilisation croissante à la santé, les préoccupations en matière de durabilité et l'évolution des préférences alimentaires des consommateurs. Les alternatives d'origine végétale et cultivées en laboratoire reproduisent le goût, la texture et le profil nutritionnel des fruits de mer traditionnels et sont souvent présentées comme durables sur le plan environnemental et exemptes de défis tels que la surpêche, les contaminants marins ou les perturbations de la chaîne d'approvisionnement. Ces alternatives séduisent particulièrement les segments de consommateurs soucieux de leur santé et sensibles à la valeur, car ils sont perçus comme offrant une qualité constante, une sécurité alimentaire améliorée et une plus grande flexibilité alimentaire. Le risque de substitution s'intensifie avec les avancées rapides de la technologie alimentaire, l'accessibilité accrue et la croissance de l'acceptation par les consommateurs des sources de protéines alternatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fruits de mer : les importations de saumon ancrent la domination du poisson tandis que l'élevage de crevettes s'accélère

Le segment du poisson a dominé le marché des fruits de mer en Arabie Saoudite en 2025, représentant une part de marché de 79,48 %. Cette domination est largement attribuée aux préférences culturelles et culinaires du pays pour le poisson à nageoires. Le poisson, en particulier les variétés telles que le saumon et le poisson blanc, est un élément fondamental du régime alimentaire traditionnel et est apprécié comme source de protéines de haute qualité. Ces types de poissons sont considérés comme des produits premium, assurant leur présence dans les établissements de restauration de milieu et de haut de gamme, consolidant ainsi le poisson comme premier choix de fruits de mer. La diversité du segment, allant du saumon riche en nutriments au polyvalent poisson blanc, répond aux goûts régionaux variés et aux méthodes de préparation, élargissant son attrait auprès de différents groupes de consommateurs.

Le segment des crevettes sur le marché des fruits de mer en Arabie Saoudite devrait croître à un TCAC de 4,06 % de 2026 à 2031, porté par de multiples facteurs contribuant à sa popularité croissante. La qualité premium perçue des crevettes et leur polyvalence dans les applications culinaires, couvrant les plats saoudiens traditionnels et les cuisines internationales qui gagnent en popularité dans les zones urbaines, sont des moteurs clés de cette croissance. De plus, la sensibilisation accrue aux bénéfices nutritionnels des crevettes, notamment leur statut de source de protéines maigres riches en nutriments essentiels comme les acides gras oméga-3, a stimulé la demande auprès des consommateurs soucieux de leur santé.

Par forme : l'expansion de la chaîne du froid propulse les gains des fruits de mer surgelés

Les fruits de mer frais et réfrigérés ont représenté une part de marché significative de 52,30 % sur le marché des fruits de mer en Arabie Saoudite en 2025, reflétant une forte préférence des consommateurs pour des produits de fruits de mer de haute qualité et peu transformés. Cette préférence est portée par la perception que les fruits de mer frais et réfrigérés offrent un goût, une texture et des bénéfices nutritionnels supérieurs par rapport aux alternatives surgelées ou transformées. En outre, l'importance culturelle accordée aux aliments fraîchement préparés et aux méthodes de cuisson traditionnelles en Arabie Saoudite soutient davantage la demande de fruits de mer frais, qui s'intègrent parfaitement aux repas cuisinés à domicile et aux expériences gastronomiques premium. L'expansion des infrastructures de chaîne du froid et les avancées en logistique ont également amélioré la préservation de la fraîcheur lors du transport et de la manutention au détail, augmentant la disponibilité des fruits de mer frais et réfrigérés dans les zones urbaines.

Les fruits de mer surgelés représentent la catégorie à la croissance la plus rapide sur le marché des fruits de mer en Arabie Saoudite, avec un TCAC prévu de 3,72 % pour 2026-2031. Cette croissance est attribuée aux avancées en matière de technologie de congélation, qui préservent la valeur nutritionnelle, la texture et le goût des fruits de mer, rendant les produits surgelés presque comparables aux options fraîches en termes de qualité. La commodité et la longue durée de conservation des fruits de mer surgelés répondent aux modes de vie chargés des consommateurs urbains, qui privilégient de plus en plus les options de repas faciles à préparer. En outre, les fruits de mer surgelés permettent l'innovation produit, notamment les variétés en portions individuelles et prêtes à cuisiner, séduisant les consommateurs modernes à la recherche de solutions permettant de gagner du temps sans sacrifier la qualité.

Par source : l'aquaculture nationale réduit l'avance de la pêche sauvage

Les fruits de mer de pêche sauvage ont représenté une part de marché significative de 54,20 % sur le marché des fruits de mer en Arabie Saoudite en 2025, soulignant la forte dépendance du pays aux ressources marines naturelles et aux pratiques de pêche traditionnelles. Ce segment bénéficie des perceptions des consommateurs selon lesquelles les fruits de mer de pêche sauvage sont plus naturels, plus frais et souvent supérieurs en goût par rapport aux alternatives d'élevage. Ces attributs soutiennent une demande soutenue tant au niveau des ménages que du secteur de la restauration. Les riches eaux côtières de la mer Rouge et du Golfe Arabe donnent accès à une gamme diversifiée d'espèces marines sauvages, soutenant les pêcheries locales qui contribuent à la génération de revenus et à la sécurité alimentaire. En outre, les fruits de mer de pêche sauvage sont souvent associés à une valeur nutritionnelle plus élevée et sont préférés dans les cuisines culturelles qui privilégient l'authenticité et les méthodes de préparation traditionnelles.

Les fruits de mer d'élevage en Arabie Saoudite connaissent une croissance régulière, avec un TCAC prévu de 3,61 % de 2026 à 2031. Cette croissance est principalement portée par des investissements importants et des avancées dans les technologies aquacoles. L'expansion s'aligne sur les priorités nationales visant à renforcer la sécurité alimentaire, à réduire la dépendance aux fruits de mer de pêche sauvage et à promouvoir des pratiques durables et respectueuses de l'environnement. Des innovations telles que l'amélioration des systèmes de recirculation de l'eau, les mesures de biosécurité et les formulations d'alimentation durable ont amélioré l'efficacité de la production tout en minimisant l'impact environnemental, faisant de l'aquaculture une option plus viable et attrayante. Par exemple, Aquantic Fish Farm en Arabie Saoudite intègre l'élevage de tilapia avec la culture agricole. Ce modèle aquaculture-agriculture optimise l'utilisation des terres et de l'eau tout en soutenant le recyclage durable des nutriments entre la production piscicole et la croissance des cultures.

Par canal de distribution : domination du circuit de restauration, le commerce électronique accélère le circuit hors restauration

Le canal de distribution en circuit de restauration a représenté une part de marché significative de 63,85 % sur le marché des fruits de mer en Arabie Saoudite en 2025, soulignant l'importance des établissements de restauration tels que les hôtels, restaurants et services de traiteur dans la stimulation de la consommation de fruits de mer. Cette domination est étroitement liée à la croissance du secteur de l'hôtellerie en Arabie Saoudite, qui s'est développé en raison de l'augmentation du tourisme, des voyages d'affaires et d'une classe moyenne nationale croissante à la recherche d'expériences gastronomiques diversifiées et de haute qualité. Par exemple, le Ministère du Tourisme a signalé des dépenses record des visiteurs internationaux de 49,4 milliards SAR au premier trimestre 2025. Cette augmentation des dépenses des visiteurs stimule directement la demande d'offres premium de fruits de mer au sein du secteur de la restauration, renforçant le circuit de restauration comme principal canal de distribution des fruits de mer dans le pays.

Les circuits hors restauration sur le marché des fruits de mer en Arabie Saoudite devraient croître à un TCAC de 3,22 % de 2026 à 2031. Cette croissance est portée par la demande croissante des consommateurs pour des options d'achat de fruits de mer pratiques et accessibles en dehors des établissements de restauration traditionnels. L'expansion des supermarchés, hypermarchés et boutiques en ligne joue un rôle clé dans la stimulation des ventes hors restauration en proposant une large gamme de produits de fruits de mer, notamment des options fraîches, surgelées, en conserve et transformées. L'amélioration de la logistique de la chaîne du froid et les avancées en technologie de réfrigération garantissent une meilleure qualité et disponibilité des produits dans ces formats de distribution. De plus, l'évolution des modes de vie des consommateurs et la sensibilisation croissante à la santé encouragent davantage de personnes à acheter des fruits de mer nutritifs pour la consommation à domicile, soutenant ainsi davantage la croissance des circuits hors restauration.

Analyse géographique

La consommation de fruits de mer en Arabie Saoudite est principalement concentrée dans les grands centres urbains tels que Riyad, Djeddah et Dammam. Ces villes bénéficient d'infrastructures de distribution modernes, de populations expatriées diversifiées et d'activités touristiques florissantes, qui soutiennent collectivement la demande d'une grande variété d'espèces et de formats de fruits de mer. Des systèmes logistiques avancés, des systèmes de chaîne du froid efficaces et la présence d'hôtels, restaurants et supermarchés haut de gamme facilitent l'accès des consommateurs aux produits de fruits de mer premium et spécialisés. L'urbanisation, la sensibilisation accrue à la santé et l'exposition aux cuisines mondiales ont élargi les préférences des consommateurs dans ces zones métropolitaines, stimulant la croissance dans les secteurs de la grande distribution et de la restauration et représentant une part significative de la consommation nationale de fruits de mer.

Les régions côtières telles que Tabuk, Jazan et la Province Orientale émergent comme des pôles aquacoles essentiels, tirant parti de leur proximité avec la mer Rouge et le Golfe Arabe pour la production nationale de poisson et de crevettes. Ces zones accueillent d'importantes pêcheries, exploitations aquacoles et installations de transformation des fruits de mer, contribuant à la fois à la consommation locale et à l'approvisionnement national en fruits de mer. Les initiatives gouvernementales dans ces régions ont joué un rôle clé pour attirer les investissements, moderniser les méthodes de production et promouvoir des pratiques aquacoles durables.

Des facteurs saisonniers, tels que l'afflux de pèlerins lors du Hajj, augmentent considérablement la demande et la distribution de fruits de mer à La Mecque et dans les zones environnantes. Selon l'Autorité générale des statistiques, le nombre de pèlerins du Hajj en 2025 a atteint 1,67 million, exerçant une pression supplémentaire sur les systèmes alimentaires, y compris les chaînes d'approvisionnement en fruits de mer, pour répondre aux besoins alimentaires diversifiés et aux exigences de restauration à grande échelle. Cette hausse saisonnière nécessite une capacité, une logistique et une gestion des stocks renforcées pour garantir la disponibilité et la qualité des fruits de mer pendant les périodes de pointe.

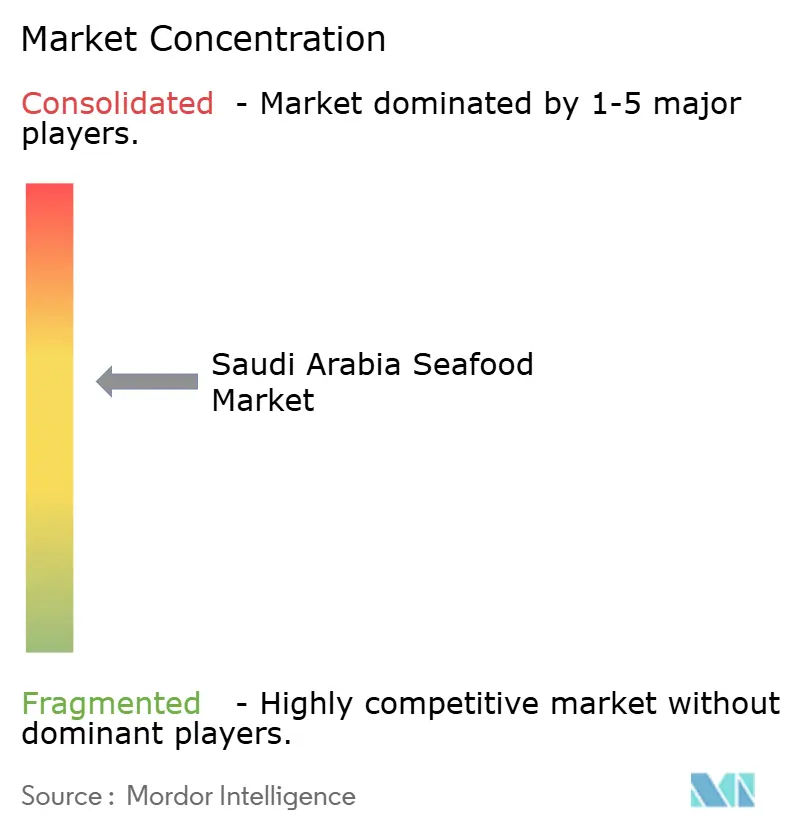

Paysage concurrentiel

Le marché des fruits de mer en Arabie Saoudite présente une concentration modérée, plusieurs acteurs nationaux et régionaux importants détenant une part significative. National Aquaculture Group (NAQUA) domine le marché grâce à une intégration verticale, englobant les écloseries, les fermes d'élevage, la production d'aliments et les capacités de transformation. Cette intégration garantit l'efficacité opérationnelle et des produits de haute qualité. Les autres acteurs clés incluent Saudi Fisheries Company, Tabuk Fisheries Co., Arab Fisheries Co. et Almunajem Foods.

Dans le secteur des fruits de mer en Arabie Saoudite, les stratégies concurrentielles se concentrent sur l'intégration verticale, permettant aux grandes entreprises de contrôler l'ensemble de la chaîne de valeur, de la production à la transformation et à la distribution. Cette approche améliore l'efficacité de la chaîne d'approvisionnement, garantit la conformité aux normes de biosécurité et maintient une qualité de produit constante. Les entreprises leaders investissent considérablement dans les infrastructures de chaîne du froid et la technologie pour respecter les normes strictes de sécurité alimentaire et étendre leurs opérations dans les centres urbains et les zones de production côtières. En outre, ces entreprises obtiennent des certifications telles que HACCP (Analyse des dangers et maîtrise des points critiques), Halal et ISO 22000 pour renforcer la confiance des consommateurs et se conformer aux réglementations locales et internationales.

Le paysage concurrentiel est en outre influencé par des incitations soutenues par le gouvernement, des activités robustes de recherche et développement et des collaborations axées sur la durabilité. Les grandes entreprises accordent la priorité au respect des normes de traçabilité, environnementales et sanitaires, en utilisant des systèmes aquacoles avancés et des solutions d'alimentation durables pour maintenir un avantage concurrentiel. La concentration modérée du marché favorise l'innovation tout en permettant aux acteurs régionaux et de niche émergents de se démarquer grâce à des produits spécialisés et des stratégies de distribution ciblées.

Leaders du secteur des fruits de mer en Arabie Saoudite

National Aquaculture Group (NAQUA)

Saudi Fisheries Company

Tabuk Fisheries Co.

Arab Fisheries Co.

Almunajem Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : L'Arabie Saoudite a inauguré la plus grande installation de production de saumon du Moyen-Orient à Haïl, avec un objectif de production annuelle de 100 000 tonnes de saumon. L'installation est une initiative conjointe entre le Ministère de l'Environnement, de l'Eau et de l'Agriculture et l'Université Roi Abdulaziz.

- Décembre 2024 : Almarai a annoncé des plans d'expansion d'une valeur de 4,8 milliards USD pour améliorer ses opérations. Ces plans comprennent le développement de nouvelles installations pour la production nationale de fruits de mer ainsi que la transformation du bœuf et de l'agneau.

- Novembre 2024 : Saudi Fisheries Company (SFC) a créé une nouvelle société aquacole, visant à soutenir l'initiative gouvernementale visant à augmenter considérablement la production piscicole.

- Avril 2024 : Le conseil d'administration d'Almunajem Foods Co. a approuvé la création d'une nouvelle usine alimentaire d'une valeur de 157 millions SAR, avec une capacité de production annuelle de 35 000 tonnes, incluant la volaille, la viande rouge, les fruits de mer et les produits laitiers.

Périmètre du rapport sur le marché des fruits de mer en Arabie Saoudite

Le poisson et les crevettes sont couverts comme segments par type. Les conserves, le frais/réfrigéré, le surgelé et le transformé sont couverts comme segments par forme. Le circuit hors restauration et le circuit de restauration sont couverts comme segments par canal de distribution.| Poisson | Saumon |

| Églefin | |

| Autres types de poissons | |

| Crevettes | |

| Autres types de fruits de mer |

| En conserve |

| Frais / Réfrigéré |

| Surgelé |

| Transformé |

| Élevage |

| Pêche sauvage |

| Circuit de restauration | Hôtels |

| Restaurants | |

| Traiteur | |

| Circuit hors restauration | Supermarchés / Hypermarchés |

| Boutiques en ligne | |

| Épiceries de proximité | |

| Autres circuits hors restauration |

| Par type de fruits de mer | Poisson | Saumon |

| Églefin | ||

| Autres types de poissons | ||

| Crevettes | ||

| Autres types de fruits de mer | ||

| Par forme | En conserve | |

| Frais / Réfrigéré | ||

| Surgelé | ||

| Transformé | ||

| Par source | Élevage | |

| Pêche sauvage | ||

| Par canal de distribution | Circuit de restauration | Hôtels |

| Restaurants | ||

| Traiteur | ||

| Circuit hors restauration | Supermarchés / Hypermarchés | |

| Boutiques en ligne | ||

| Épiceries de proximité | ||

| Autres circuits hors restauration | ||

Définition du marché

- Fruits de mer surgelés / en conserve - Les fruits de mer surgelés sont des produits dont la température moyenne est réduite à -18 °C ou moins afin de préserver la qualité intrinsèque du poisson frais. Ils sont ensuite conservés à une température de -18 °C ou moins pour maintenir leur durée de conservation.

- Fruits de mer transformés - Les fruits de mer transformés sont ceux qui ont été séchés, salés, marinés, desséchés, mis en saumure, fermentés ou fumés pour la consommation humaine.

- Fruits de mer - Il s'agit d'espèces marines consommables, notamment les poissons et les crustacés.

- Crevettes - Les crevettes sont des crustacés nageurs. Elles possèdent de longs muscles minces dans leur abdomen et de longues antennes.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique se rapporte au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf Wagyu peut obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en lien avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le stockage dans les bassins d'élevage. |

| Fièvre porcine africaine (ASF) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon trouvée dans les six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne faite de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (BSE) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il s'agit d'un type de saucisse allemande faite de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | Il s'agit d'une pièce de viande provenant de la poitrine ou du bas de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et cultivé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Bifteck de palette | Il s'agit d'une coupe de bœuf qui fait partie de la palette, une large section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Il désigne de la poitrine de bœuf traitée en saumure et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il désigne une cuisse de poulet sans la cuisse supérieure. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une brebis femelle adulte. |

| FDA | Administration américaine des aliments et des médicaments |

| Filet mignon | C'est une pièce de viande prélevée à la partie la plus fine du filet. |

| Bifteck de flanc | C'est une coupe de bifteck de bœuf prélevée sur le flanc, qui se trouve en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, établissements et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les services de traiteur et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde |

| Gésier | Il désigne un organe situé dans le tube digestif des oiseaux. On l'appelle aussi l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf issu de bovins ayant été nourris d'un régime complémenté au soja, au maïs et à d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | C'est de la viande maigre dégraissée qui a été découpée en lanières et séchée (déshydratée) pour éviter qu'elle ne se dégrade. |

| Bœuf de Kobé | C'est le bœuf Wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classé comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Liverwurst | C'est un type de saucisse allemande faite de foie de bœuf ou de porc. |

| Longe | Désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie faite de porc finement haché ou émietté traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf hautement assaisonné et fumé, généralement servi en tranches fines. |

| Pepperoni | C'est une variété américaine de salami épicé faite de viande séchée. |

| Plat de côtes | Il désigne une coupe de quartier avant provenant du ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome dysgénésique et respiratoire porcin (PRRS) | C'est une maladie touchant les porcs provoquant une insuffisance reproductive en fin de gestation et une pneumonie grave chez les porcelets nouveau-nés. |

| Coupes primaires | Il désigne les grandes sections de la carcasse. |

| Quorn | C'est un produit de substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner (RTC) | Il désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon le procédé indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétortable | C'est un procédé d'emballage aseptique des aliments dans lequel la nourriture est conditionnée dans une pochette ou une boîte métallique, scellée, puis chauffée à des températures très élevées, rendant le produit commercialement stérile. |

| Bifteck de ronde | Il désigne un bifteck de bœuf provenant de la patte arrière de la vache. |

| Bifteck de rumsteck | Il désigne une coupe de bœuf issue de la division entre la cuisse et l'aloyau. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme néfaste pour la santé. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille striée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service via lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une coupe de bœuf provenant du bas et des côtés du dos d'une vache. |

| Surimi | C'est une pâte faite à partir de poisson désossé. |

| Filet | Il désigne une coupe de bœuf constituant l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisse trans | Également appelée acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette Vannamei | Il désigne des crevettes et gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf Wagyu | Il s'agit de bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou roux valorisés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, toutes les données du marché, variables et conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau complet du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.