Taille et part du marché des restaurants de pizza en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

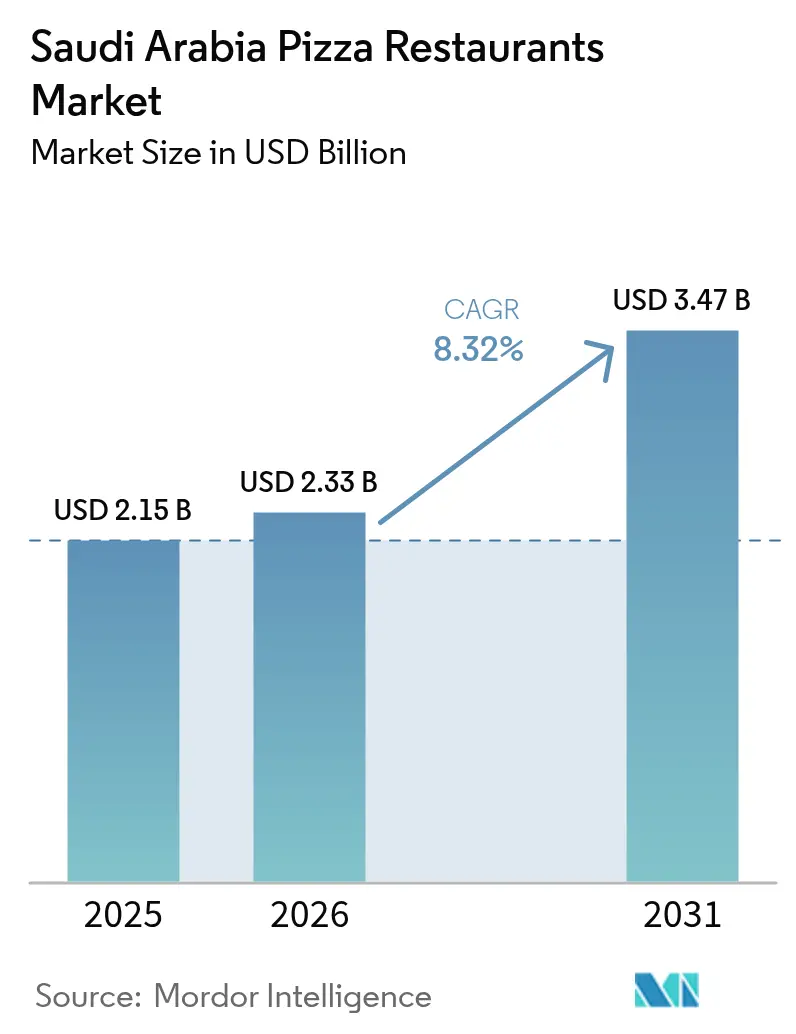

| Taille du marché de l'année de base (2025) | 2.15 Milliards de dollars |

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 3.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des restaurants de pizza en Arabie Saoudite par Mordor Intelligence

La taille du marché des restaurants de pizza en Arabie Saoudite en 2026 est estimée à 2,33 milliards USD, en progression par rapport à la valeur de 2025 de 2,15 milliards USD, avec des projections pour 2031 indiquant 3,47 milliards USD, soit une croissance à un CAGR de 8,32 % sur la période 2026-2031. La solidité des dépenses des ménages, le déploiement des projets hôteliers de Vision 2030 et les flux touristiques réguliers soutiennent l'expansion des revenus aussi bien pour les opérateurs en chaîne qu'indépendants. La croissance rapide de la population urbaine et une réglementation favorable aux franchises élargissent la demande pour les formats de restauration décontractée combinant prix abordables et commodité. La commande numérique, les réseaux de cuisines fantômes et les paiements sans espèces abaissent les barrières à l'entrée sur le marché tout en permettant aux marques plus petites de se développer au-delà de leurs villes d'origine. La premiumisation des menus, illustrée par la croissance à deux chiffres des offres gastronomiques et artisanales, élargit les valeurs moyennes des tickets même si la pizza traditionnelle maintient son leadership en volume. L'intensité concurrentielle s'accroît à mesure que les franchisés internationaux ouvrent de nouveaux établissements, que les entrepreneurs locaux déploient des cuisines de livraison à faible intensité capitalistique et que les plateformes de technologie alimentaire orientent un trafic supplémentaire vers les deux segments.

Principaux enseignements du rapport

- Par type de restaurant, les restaurants à service rapide ont dominé avec une part de revenus de 62,15 % en 2025 ; les cafés et bars devraient afficher le CAGR le plus rapide de 8,78 % jusqu'en 2031.

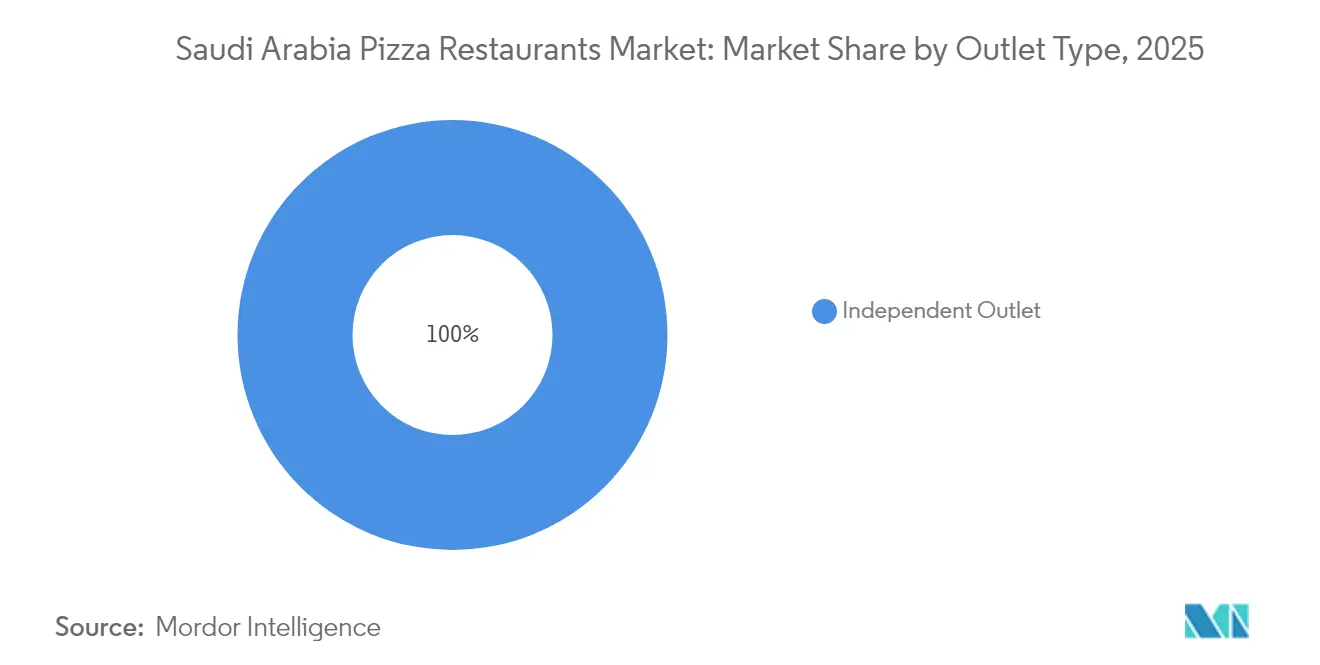

- Par structure de point de vente, les points de vente en chaîne ont capté 61,74 % de la part de marché des restaurants de pizza en Arabie Saoudite en 2025, tandis que les points de vente indépendants progressent à un CAGR de 8,47 % jusqu'en 2031.

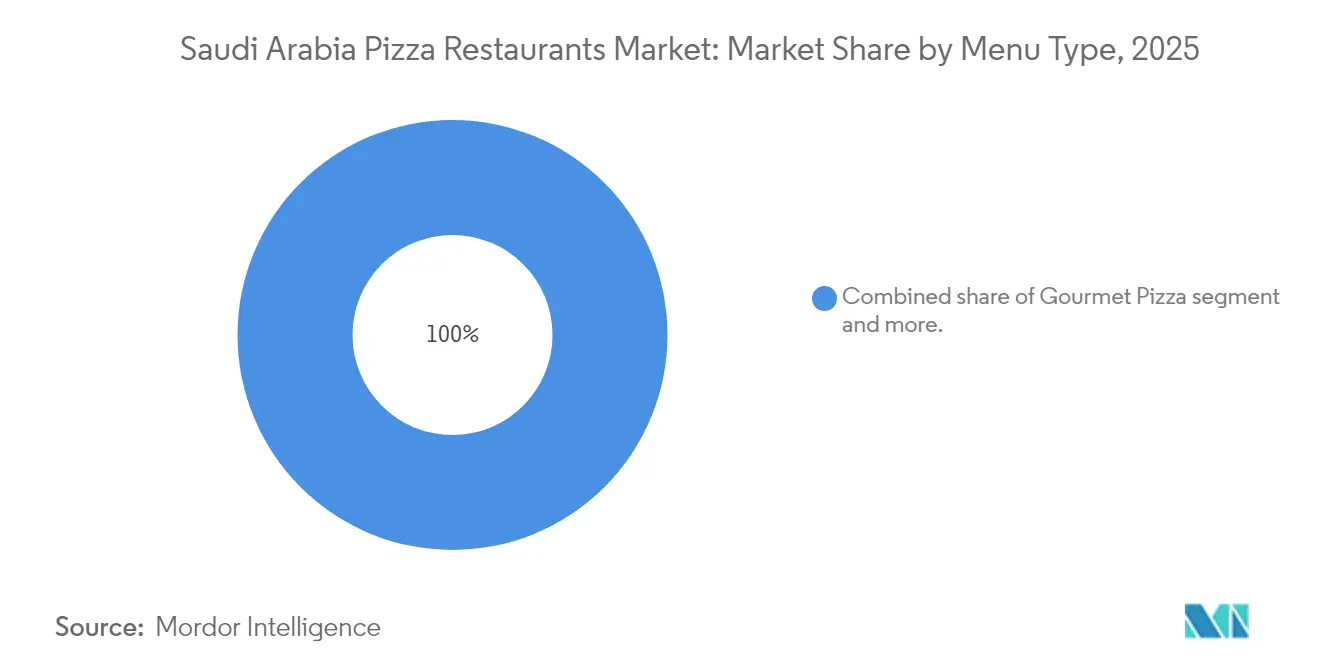

- Par menu, la pizza traditionnelle représentait 38,96 % de la taille du marché des restaurants de pizza en Arabie Saoudite en 2025, et la pizza gastronomique progresse à un CAGR de 8,41 % jusqu'en 2031.

- Par géographie, la région Centre détenait une part de revenus de 43,05 % en 2025 ; la région Ouest devrait se développer à un CAGR de 9,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des restaurants de pizza en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse du revenu disponible et culture de restauration à l'occidentale | +2.1% | À l'échelle nationale avec des concentrations dans les régions Centre et Ouest | Moyen terme (2-4 ans) |

| Croissance de la communauté expatriée | +1.8% | Riyad, Djeddah, Dammam | Long terme (≥4 ans) |

| Numérisation et commande en ligne | +2.3% | Centres urbains à l'échelle nationale | Court terme (≤2 ans) |

| Essor des pizzas gastronomiques et artisanales | +1.5% | Corridors Centre et Ouest | Moyen terme (2-4 ans) |

| Marketing agressif et promotions | +1.2% | Riyad, Djeddah, Dammam | Court terme (≤2 ans) |

| Essor des formats de franchise en cuisine fantôme | +1.1% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et culture de restauration à l'occidentale

La Vision 2030 de l'Arabie Saoudite transforme les habitudes de dépenses des ménages, en particulier dans le secteur de la restauration. Avec un PIB du Royaume dépassant 1 000 milliards USD, une solide classe moyenne s'est développée, stimulant les dépenses discrétionnaires. Selon l'Autorité des marchés des capitaux, les dépenses de consommation en Arabie Saoudite se sont élevées à 1 684,3 milliards SAR en 2024[1]Autorité des marchés des capitaux, "Prospectus CMA Savola Group 2024", www.cma.org.sa. Ce changement de comportement va au-delà des données démographiques, reflétant un glissement de la restauration traditionnelle à domicile vers une préférence pour la restauration hors domicile. L'introduction de sections de restauration familiale et l'acceptation croissante de la restauration mixte ont élargi le marché aux familles et aux femmes actives, en plus des jeunes hommes. Les réformes culturelles menées dans le cadre de Vision 2030 ont redéfini la restauration hors domicile comme une activité sociale plutôt qu'une nécessité, stimulant la demande pour les restaurants de pizza qui proposent des options de restauration décontractée et abordable. Cette tendance est particulièrement visible dans les zones urbaines, où les influences expatriées et les aspirations locales en matière de style de vie ont normalisé les habitudes alimentaires occidentales.

Croissance de la communauté expatriée

La population expatriée d'Arabie Saoudite joue un double rôle de moteur de la demande et d'influenceur culturel pour la consommation de pizza. En Arabie Saoudite, le nombre de résidents non saoudiens a atteint environ 15,7 millions en 2024, contre 14,5 millions en 2023, selon l'Autorité générale des statistiques[2]Autorité générale des statistiques, "Publication des estimations de population 2024", www.stat.gov.sa. Ces diverses communautés internationales, principalement situées dans les grands pôles économiques, ont intégré la pizza dans la culture gastronomique locale, en faisant un choix populaire toutes cultures confondues. Au-delà de la consommation, les expatriés façonnent les préférences alimentaires locales à travers les interactions professionnelles et les liens sociaux. Avec des revenus disponibles plus élevés et des habitudes de restauration hors domicile bien établies, ce groupe démographique a créé un segment de marché premium qui soutient les offres de pizza gastronomique et les services de livraison. Leur présence dans les principaux pôles économiques, tels que le Quartier diplomatique de Riyad, les quartiers d'affaires de Djeddah et les zones industrielles de la Province orientale, garantit une demande constante même lors des fluctuations économiques locales. En tant que premiers adoptants des plateformes de commande numérique et des tendances de restauration premium, les expatriés agissent comme des influenceurs du marché, favorisant l'adoption de concepts innovants de restaurants de pizza. Cette stabilité démographique offre aux opérateurs de pizza des flux de revenus prévisibles et constitue un terrain d'expérimentation pour les innovations de menu qui peuvent ensuite être adaptées aux marchés locaux.

Numérisation et commande en ligne

Le secteur de la restauration en Arabie Saoudite est en pleine transformation numérique, stimulant la croissance des restaurants de pizza en améliorant l'accessibilité et l'efficacité opérationnelle. Selon le Rapport Internet saoudien 2024, publié par la Commission des communications, de l'espace et des technologies (CST), le taux de pénétration d'Internet en Arabie Saoudite s'élève à un impressionnant 99 %[3]Commission des communications, de l'espace et des technologies, "Le Rapport Internet saoudien 2024", www.cst.gov.sa. Ce solide cadre numérique permet aux restaurants de pizza de dépasser les frontières géographiques traditionnelles. Cela est particulièrement avantageux pour les opérateurs de plus petite taille, leur permettant de rivaliser avec les chaînes établies en offrant des expériences de livraison supérieures. De plus, la fusion des modèles de cuisine fantôme avec les plateformes de commande numérique a non seulement réduit les coûts opérationnels, mais a également élargi la portée du marché. L'adoption de la technologie va au-delà de la simple commande ; elle englobe la gestion des stocks, la gestion de la relation client et l'analyse prédictive, toutes visant à affiner les offres de menu et les stratégies de tarification. Avec une population technophile, l'Arabie Saoudite constitue un terrain fertile pour les entreprises de pizza axées sur le numérique qui privilégient la commodité et la personnalisation, en s'éloignant des modèles traditionnels de restauration sur place. Des innovations telles que les menus QR, les paiements sans contact, le suivi des livraisons en temps réel et les chatbots pilotés par l'IA ne font pas seulement améliorer l'efficacité du service, mais jouent également un rôle essentiel dans l'amélioration de la satisfaction client et l'encouragement des commandes répétées.

Essor des pizzas gastronomiques et artisanales

Le marché de la pizza en Arabie Saoudite connaît une tendance à la premiumisation, reflétant une évolution des préférences des consommateurs vers des ingrédients de haute qualité et des expériences gastronomiques uniques. Ce mouvement vers les offres gastronomiques est principalement porté par une exposition accrue aux tendances culinaires mondiales à travers les voyages, les réseaux sociaux et l'influence des expatriés. En conséquence, la demande pour des concepts de pizza artisanale axés sur la qualité des ingrédients plutôt que sur la compétition par les prix est en hausse. Cette tendance s'aligne sur les préférences plus larges des consommateurs pour des ingrédients frais et d'origine locale. Les établissements de pizza gastronomique capitalisent sur ce changement, atteignant des marges bénéficiaires plus élevées et fidélisant leur clientèle. Leur positionnement premium atténue non seulement la concurrence par les prix, mais renforce également la différenciation de la marque. Cette croissance est particulièrement notable dans les zones urbaines aisées, où la restauration est perçue comme une expérience plutôt qu'une nécessité de base. Les réseaux sociaux, notamment auprès des jeunes générations, ont amplifié la demande pour des pizzas visuellement attrayantes, dignes d'Instagram, qui commandent des prix premium. De plus, la tendance à la pizza artisanale s'aligne sur les habitudes de consommation soucieuses de la santé, car les concepts premium mettent souvent en avant des ingrédients biologiques, des méthodes de préparation traditionnelles et des options personnalisables, répondant aux consommateurs soucieux de leur alimentation qui recherchent des alternatives aux offres de masse.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts opérationnels élevés | -1.9% | Zones commerçantes principales des grandes villes | Court terme (≤2 ans) |

| Segment croissant de consommateurs soucieux de leur santé limitant les repas riches en calories | -1.2% | Plus grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement | -.1.1% | À l'échelle nationale | Court terme (≤2 ans) |

| Dépendance à l'égard des infrastructures de livraison | -0.8% | Plus grandes zones métropolitaines | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts opérationnels élevés

La hausse des coûts de main-d'œuvre, d'immobilier et de chaîne d'approvisionnement réduit les bénéfices et ralentit la croissance des restaurants de pizza, les opérateurs de plus petite taille et les nouveaux entrants étant les plus touchés. La loi du travail Nitaqat en Arabie Saoudite impose des quotas d'embauche locale, ce qui augmente les charges salariales car les ressortissants saoudiens perçoivent généralement des salaires plus élevés que les expatriés. De plus, les opérateurs doivent investir dans la formation pour garantir l'efficacité opérationnelle. Les prix de l'immobilier dans les emplacements de premier choix ont considérablement augmenté en raison des initiatives de développement urbain de Vision 2030. La conformité réglementaire va au-delà de la main-d'œuvre et des importations, exigeant le respect des normes de l'Autorité saoudienne de l'alimentation et des médicaments en matière de sécurité alimentaire, de licences et de pratiques opérationnelles. Ces réglementations nécessitent des investissements continus dans la formation, les équipements et les systèmes de documentation. Les opérateurs indépendants, qui ne bénéficient pas des économies d'échelle dont profitent les franchises internationales, font face à des défis plus importants, les plaçant dans une position désavantageuse par rapport aux chaînes établies. Dans de nombreux marchés, les coûts opérationnels augmentent plus vite que les revenus, contraignant les opérateurs à accepter des marges réduites ou à augmenter les prix, ce qui pourrait entraîner une baisse du trafic client.

Segment croissant de consommateurs soucieux de leur santé limitant les repas riches en calories

La sensibilisation croissante des consommateurs saoudiens à la santé remet en question les concepts de pizza traditionnels qui reposent sur des ingrédients riches en calories et transformés. Cette prise de conscience alimentaire accrue est particulièrement visible chez les jeunes et les professionnels urbains, qui associent souvent la pizza à une alimentation malsaine. Cette perception pose des défis aux opérateurs cherchant à élargir leur base de clientèle. Les réseaux sociaux amplifient cette tendance soucieuse de la santé. Des recherches montrent que si les consommateurs saoudiens commandent souvent des aliments peu sains, comme la pizza, via les plateformes sociales, cela crée une dissonance cognitive qui pourrait décourager les achats répétés. De plus, avec le gouvernement qui promeut une alimentation saine et une meilleure qualité de vie, les aliments riches en calories font l'objet d'un contrôle croissant. Ce contrôle pourrait ouvrir la voie à des mesures réglementaires, telles que l'étiquetage nutritionnel obligatoire ou des contrôles marketing plus stricts. En réponse à cette tendance santé, les opérateurs de pizza rénovent leurs menus, s'approvisionnent en ingrédients différents et remodèlent leurs stratégies marketing. Ils visent à répondre aux préoccupations sanitaires des consommateurs tout en préservant les saveurs qui encouragent les visites répétées. Cependant, ce changement exige des investissements importants en recherche et développement. Pour les opérateurs de plus petite taille, ces investissements peuvent être particulièrement difficiles à assumer, car ils peinent souvent à créer des options plus saines sans grever leurs budgets ou compromettre leur efficacité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de point de vente : les indépendants entrepreneurs gagnent des parts sur les grandes chaînes

Les points de vente en chaîne ont contribué à hauteur de 61,74 % des revenus de 2025, soutenus par des enseignes reconnues, une publicité nationale et des économies d'approvisionnement multi-établissements qui garantissent des conditions de location favorables. Cette domination génère des flux de redevances prévisibles pour les maîtres franchisés tout en assurant aux propriétaires des locataires solvables. Les acteurs indépendants, cependant, ont enregistré le CAGR le plus rapide de 8,47 % jusqu'en 2031, en tirant parti d'un positionnement artisanal et d'ajustements de menu hyper-locaux qui résonnent avec les goûts du quartier. Les indépendants innovants adoptent des modules de micro-cuisine reliés aux applications de livraison, atteignant une échelle à faible intensité capitalistique tout en évitant les loyers de salle à manger. En conséquence, la taille du marché des restaurants de pizza en Arabie Saoudite pour les indépendants augmente régulièrement, signalant une dilution progressive de la suprématie des chaînes.

Les marques en chaîne répliquent en ajoutant des kiosques intégrés dans les hypermarchés, réduisant les coûts d'aménagement et améliorant la couverture du dernier kilomètre. Elles intègrent également des portefeuilles de fidélité qui consolident les portefeuilles de marques de restauration rapide sous une seule interface, renforçant la fidélisation des clients. Pendant ce temps, les indépendants forment des coopératives d'achat pour l'approvisionnement en vrac de fromage et de farine, réduisant les coûts unitaires des intrants.

Par type de restaurant : le poids des restaurants à service rapide rencontre l'élan des cafés-bars

Les unités à service rapide détenaient 62,15 % de la valeur en 2025, la rapidité, les voies de service au volant et les prix s'alignant sur les habitudes des navetteurs. La taille du marché des restaurants de pizza en Arabie Saoudite au sein des restaurants à service rapide façonne donc les moyennes globales des canaux et définit le calendrier des promotions. Les cafés et bars progressent le plus rapidement à un CAGR de 8,78 % (2026-2031), capitalisant sur l'assouplissement des règles de rassemblement public qui permettent désormais la musique, les terrasses et le service en soirée tardive. Leur ambiance prolonge le temps de séjour et augmente les taux d'attachement aux boissons, ce qui à son tour élève les additions.

Les établissements à service complet adoptent une conception hybride qui combine la commande au comptoir avec la livraison en table pour réduire le temps de cycle sans sacrifier l'esthétique du service. Les spécialistes de la cuisine fantôme bénéficient du réseau de covoiturage pour atteindre des fenêtres de livraison moyennes de 25 minutes, capturant ainsi des parts supplémentaires lors des pics de trafic. La frontière concurrentielle entre les formats s'estompe à mesure que les opérateurs expérimentent la double marque ; par exemple, un point de vente à service rapide le jour se transforme en espace lounge le soir avec des changements de mobilier minimes.

Par type de menu : les classiques grand public comme ancre, les voies premium comme levier de vente additionnelle

En 2025, la pizza traditionnelle détenait une part de marché de 38,96 %, soutenue par des offres familiales à prix abordable et des saveurs familières. La demande de pizza traditionnelle est portée à la fois par les préférences gustatives locales et par une forte familiarité avec les formats de pizza standard, notamment dans les grandes chaînes. Pendant ce temps, la pizza gastronomique, avec un CAGR de 8,41 % (2026-2031), reflète la disposition des consommateurs à revenus élevés à investir dans de l'huile de truffe importée et du parmesan affiné. Les recettes de spécialité, telles que les garnitures de fruits de mer populaires le long de la côte de la mer Rouge, élargissent non seulement les occasions de restauration, mais répondent également aux exigences alimentaires religieuses.

Bien que les pizzas personnalisables détiennent une part plus faible sur le marché saoudien, elles représentent une opportunité stratégique. Les configurateurs de menu numériques augmentent le revenu moyen par commande sans ajouter de complexité aux opérations en cuisine. Les opérateurs utilisent une tarification des garnitures par paliers pour encourager les consommateurs à choisir des options premium, améliorant les marges sur contribution même avec une gamme plus large de références d'ingrédients. Cette segmentation des menus soutient des efforts marketing ciblés : par exemple, des pizzas personnelles au fromage pour enfants dans les kiosques de centres commerciaux et des pizzas au levain à croûte fine dans les quartiers huppés.

Par région : le moteur de revenus du Centre stimule la surperformance de l'Ouest

Riyad, situé dans la région Centre, représente 43,05 % du chiffre d'affaires, porté par une forte masse salariale d'entreprises, une fréquentation élevée en semaine et un réseau logistique avancé soutenant les commissariats nationaux. Des méga-projets comme Diriyah Gate introduisent des quartiers à usage mixte, créant de nouveaux corridors de déjeuner. En revanche, la zone Ouest, qui comprend Djeddah et La Mecque, a enregistré la croissance la plus élevée à un CAGR de 9,02 %, soutenue par le trafic de pèlerins et le lancement de stations balnéaires sur la côte de la mer Rouge qui prolongent les séjours des visiteurs. D'ici 2030, le marché des restaurants de pizza le long du littoral occidental de l'Arabie Saoudite devrait combler l'écart avec la région Centre.

La Province orientale connaît une forte demande en raison d'une importante population expatriée dans les pôles pétrochimiques. Bien que les régions Nord et Sud soient encore sous-développées, elles offrent un avantage de premier entrant en raison de la disponibilité limitée d'options de restauration décontractée. Les franchiseurs régionaux personnalisent l'épaisseur de la croûte et les niveaux d'épices pour s'aligner sur les préférences locales, soulignant le rôle de la micro-segmentation géographique dans la planification des réseaux nationaux.

Analyse géographique

À Riyad, les centres commerciaux à usage mixte, les parcs d'affaires et les zones de divertissement contribuent significativement à la croissance des ventes du segment premium. Ces zones connaissent trois vagues de pointe commerciales distinctes par jour, reflétant le style de vie métropolitain dynamique de la ville et le comportement des consommateurs. Le vaste réseau d'autoroutes à quatre voies de la ville facilite le réapprovisionnement le jour même depuis les installations centralisées de production de pâte. Ce système logistique efficace garantit une disponibilité constante des produits tout en minimisant les taux de gaspillage pour les entreprises en chaîne, améliorant ainsi l'efficacité opérationnelle.

Djeddah, reconnue comme une porte d'entrée commerciale et un pôle culturel, soutient la croissance des établissements de spécialité. Ces établissements sont conçus avec des terrasses sur les toits offrant des vues panoramiques sur la mer, les rendant très attractifs pour les touristes. Cette conception stratégique attire non seulement un important trafic touristique, mais augmente également leur visibilité sur les plateformes de réseaux sociaux, renforçant leur présence numérique et l'engagement des clients. À La Mecque, l'arrivée mensuelle régulière de pèlerins, alignée sur le calendrier lunaire, garantit un flux de revenus fiable pour les entreprises. Cet afflux régulier de visiteurs contribue à stabiliser les fluctuations de revenus qui pourraient autrement culminer pendant la saison des vacances d'été, permettant aux entreprises de maintenir une performance financière plus cohérente et prévisible tout au long de l'année.

Dammam et Khobar, avec leurs importantes populations de travailleurs expatriés, maintiennent un volume constant de ventes à emporter en semaine, soutenu par des programmes de tickets-restaurant d'entreprise. Les provinces frontalières du Nord bénéficient du commerce transfrontalier avec la Jordanie, initiant les consommateurs locaux à des garnitures de fusion levantine attrayantes. Dans les villes des hauts plateaux du Sud, l'essor de l'agritourisme signale des opportunités pour un approvisionnement de la ferme à la table, augmentant potentiellement l'utilisation de fromage produit localement et de farine de blé patrimoniale dans les formulations de pâte. Dans toutes les provinces, les points de contrôle d'inspection obligatoires de l'Autorité saoudienne de l'alimentation et des médicaments garantissent la conformité en matière de sécurité, offrant aux voyageurs une confiance dans la qualité des marques locales inconnues.

Paysage réglementaire

Les restaurants de pizza en Arabie saoudite doivent respecter les exigences de sécurité alimentaire et d'hygiène supervisées par la Saudi Food and Drug Authority (SFDA), en plus des licences municipales pour les locaux de restauration. Le travail de conformité couvre généralement les contrôles sanitaires, l'hygiène du personnel, la gestion de la température, la traçabilité et les activités d'inspection périodiques. L'application peut aller de mesures correctives à des sanctions financières, voire à une fermeture en cas de non-conformité grave.

Les exigences de transparence des menus se sont renforcées, avec des obligations de divulgation nutritionnelle liées à la SFDA effectives depuis le 1er juillet 2025. Celles-ci s'appliquent aux menus physiques, aux menus numériques et aux plateformes de livraison en ligne. Les exploitants font également face à des obligations structurées d'importation et de dédouanement pour les intrants clés, notamment le fromage, les viandes et les sauces, avec un enregistrement des produits et des établissements auprès de la SFDA via le système Ghad et des processus de dédouanement alignés sur les plateformes commerciales Fasah et Tbadl. Cela renforce l'importance des pratiques de documentation et d'étiquetage conformes tout au long de la chaîne d'ingrédients.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en ingrédients (farine, fromage, viandes, légumes, sauces) et l'emballage, avec un mélange de production domestique et d'intrants importés qui passent par des étapes de conformité SFDA et des processus d'enregistrement électronique (y compris Ghad pour l'enregistrement des produits et Fasah/Tbadl pour le dédouanement). Les distributeurs et prestataires logistiques fournissent ensuite des produits réfrigérés et à température ambiante aux centrales d'approvisionnement des marques et aux zones de stockage arrière des restaurants. Les grands opérateurs en chaîne centralisent généralement la préparation de la pâte, le portionnement et l'approvisionnement pour réduire les coûts unitaires et stabiliser la qualité, tandis que les indépendants s'appuient plus souvent sur des grossistes locaux et des capacités de chaîne du froid plus modestes.

Dans l'étape aval, les restaurants de pizza transforment les intrants via des opérations de cuisine standardisées (préparation de la pâte, cuisson et portionnement) et génèrent des revenus via la consommation sur place, la vente à emporter et la livraison. Le flux de commandes et l'acquisition de clients sont façonnés par les agrégateurs et les applications internes. Les fournisseurs de solutions numériques soutiennent la gestion des menus, le paiement, la fidélisation et l'acheminement des livraisons, tandis que les exigences d'hygiène, d'étiquetage et d'enregistrement de la SFDA influencent la sélection des fournisseurs et la rationalisation des références produits. Les stratégies d'expansion couvrent les points de vente traditionnels et les formats de cuisines fantômes, et les accords de franchise (notamment l'accord de Pizza Inn pour 50 unités en Arabie saoudite signé en janvier 2024) relient les propriétaires de marque aux exploitants locaux responsables du développement des sites, du personnel et de la performance du dernier kilomètre.

Paysage concurrentiel

Le marché des restaurants de pizza en Arabie Saoudite est modérément concentré, les opérateurs de franchise internationaux occupant des positions dominantes grâce à leur forte notoriété de marque, leurs systèmes opérationnels efficaces et leurs importantes ressources financières. Cependant, les concepts locaux rivalisent de plus en plus avec ces acteurs établis en misant sur l'innovation et l'adaptation culturelle. Les principaux acteurs du marché comprennent Domino's Pizza Inc., Yum! Brands Inc., Daily Food Co., Papa John's International Inc. et Little Caesar Enterprises Inc., entre autres.

L'adoption des technologies est devenue le principal avantage concurrentiel. Les opérateurs leaders utilisent des plateformes de commande numérique, des modèles de cuisine fantôme et l'analyse de données pour optimiser les opérations et améliorer l'expérience client. L'expansion rapide de Lorenzo Pizza à 115 emplacements, réalisée grâce à des partenariats avec Deliverect et ToYou, illustre comment des opérations axées sur la technologie peuvent atteindre des taux de croissance comparables à ceux des franchises établies sans investissements en capital significatifs dans les infrastructures physiques.

Les conglomérats de cuisines fantômes, soutenus par le Fonds public d'investissement, explorent des sorties par introduction en bourse, reflétant l'intérêt institutionnel continu pour les plateformes de restauration à faible intensité capitalistique. Les récentes modifications de la réglementation sur les franchises, notamment des durées de dix ans et des procédures d'arbitrage simplifiées, ont renforcé la confiance des propriétaires de marques dans le recouvrement des redevances. Pendant ce temps, la hausse des coûts de conformité décourage les opérateurs de plus petite taille, renforçant ainsi le pouvoir de négociation des portefeuilles de taille moyenne.

Leaders du secteur des restaurants de pizza en Arabie Saoudite

Daily Food Co.

Yum! Brands Inc.

Domino's Pizza Inc.

Papa John's International Inc.

Little Caesar Enterprises Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La croissance portée par la livraison et l'automatisation opérationnelle créent des marges de manœuvre pour les exploitants capables de gérer des menus numériques conformes sur leurs canaux propres et les applications tierces, tout en améliorant la précision des commandes et les délais de livraison. L'activité plus large de la restauration rapide s'intensifie également, les données du ministère du Commerce citées pour 2024 montrant 63 272 enregistrements commerciaux dans le secteur de la restauration rapide d'ici septembre 2024, avec de larges concentrations à Riyad et à La Mecque. Cela soutient un déploiement supplémentaire du réseau et une planification plus ciblée des zones de chalandise pour la pizza.

Les opportunités se concentrent autour de modèles de mise à l'échelle légers en actifs (cuisines fantômes, micro-cuisines et kiosques en magasin) ainsi que de la premiumisation qui augmente les tickets moyens grâce à des offres gastronomiques et spécialisées. En même temps, la pression sur les coûts, rapportée comme une augmentation des coûts opérationnels de 10 à 20 % au cours des deux années précédant la mi-2025 dans le secteur de la restauration rapide, pousse les exploitants vers l'approvisionnement centralisé, les partenariats avec les distributeurs et l'ingénierie des menus. Ces approches aident à protéger les marges tout en respectant les exigences de divulgation nutritionnelle et de transparence des allergènes alignées sur la SFDA introduites en 2025.

Développements récents du secteur

- Juillet 2026 : Maestro Pizza (Daily Food Co.) a publié une mise à jour de progression 2026 décrivant l'exécution opérationnelle au cours de l'année. La communication a souligné l'accent continu sur les capacités de mise à l'échelle et le maintien de la performance dans un environnement QSR compétitif et fortement axé sur la livraison, renforçant l'importance de la discipline opérationnelle pour les grandes marques nationales.

- Décembre 2025 : Daily Food Co. a achevé une migration majeure de son infrastructure numérique depuis des bases de données multi-fournisseurs héritées vers Huawei Cloud TaurusDB. Ce mouvement a renforcé la vitesse et la stabilité du traitement des transactions, soutenant des volumes de commandes plus élevés et améliorant la résilience pour la demande axée sur les applications et centrée sur la livraison.

- Février 2024 : Rave Restaurant Group (Pizza Inn) a conclu un accord de franchise avec Blessings Basket Company pour ouvrir 50 restaurants à travers l'Arabie saoudite. L'accord a accru l'intensité concurrentielle parmi les acteurs en chaîne et a ajouté un élan aux modèles de croissance en franchise au-delà des plus grands réseaux établis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés en Arabie saoudite par les établissements qui vendent principalement de la pizza pour la consommation sur place, à emporter ou en livraison, y compris les exploitants en chaîne et indépendants à travers le pays.

Exclusions du périmètre : Nous excluons la pizza de détail et surgelée vendue via les canaux d'épicerie et ne comptons pas les ventes d'ingrédients de restauration qui ne sont pas vendus sous forme de repas préparés aux clients finaux.

Aperçu de la segmentation

- Par type de point de vente

- Point de vente en chaîne

- Point de vente indépendant

- Par type de restaurant

- Cafés et bars

- Cuisine fantôme

- Restaurants à service complet

- Restaurants à service rapide

- Par type de menu

- Pizza traditionnelle (garnitures et croûtes classiques)

- Pizza gastronomique (ingrédients premium, garnitures artisanales)

- Pizza de spécialité (saveurs uniques, styles régionaux)

- Pizza personnalisable

- Par géographie

- Centre (région de la capitale du Royaume)

- Ouest (La Mecque et Djeddah)

- Est (Dammam et Khobar)

- Région Nord

- Région Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à ancrer le marché à l'empreinte opérationnelle réelle des restaurants axés sur la pizza en Arabie saoudite, et elle a également fourni des fourchettes pratiques pour les prix, les formats de points de vente et les schémas de consommation. Nous avons examiné les statistiques publiques et le contexte politique, notamment les publications de la Saudi General Authority for Statistics, les indicateurs de la Saudi Central Bank liés aux dépenses des ménages, et les mises à jour du ministère du Commerce sur les enregistrements d'entreprises, qui sont des signaux utiles pour la direction du nombre de points de vente et la formalisation.

Pour affiner les hypothèses, nous avons également utilisé des documents d'organismes commerciaux et hôteliers et des communications publiques de marché, tels que des mises à jour sur le tourisme et le divertissement en Arabie saoudite, des sites web de chambres et d'associations, et une couverture médiatique crédible sur les comportements de livraison et de sortie au restaurant. Lorsque des informations financières étaient disponibles, les dépôts d'entreprises, les présentations aux investisseurs et les états financiers audités ont été utilisés pour vérifier la cohérence des schémas de revenus par point de vente. Des abonnements à des bases de données payantes ont été utilisés pour les données financières et les renseignements sur les entreprises, l'actualité et les finances, ainsi que des signaux sélectifs d'appels d'offres et de contrats lorsque pertinent. Ces sources sont illustratives, et nous avons également utilisé de nombreuses autres références pour compiler les données, valider les intrants et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui détermine réellement les revenus des restaurants de pizza en Arabie saoudite, et là où les sources documentaires étaient silencieuses, nous avons comblé les lacunes par des conversations avec des experts. Nous avons parlé avec des exploitants, des responsables de franchise et multi-unités, des contacts d'approvisionnement et d'achat, et des équipes axées sur la livraison, puis nous avons vérifié les thèmes à travers les régions centrale, occidentale, orientale, septentrionale et méridionale de l'Arabie saoudite afin que le modèle ne repose pas sur le schéma d'une seule ville.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 27 % | Cadres dirigeants : 21 % | |

| Mid tier : 51 % | Responsables fonctionnels/unités : 24 % | |

| Petits acteurs : 22 % | Managers : 55 % |

Dimensionnement et prévision du marché

Le dimensionnement du marché a été construit en utilisant une reconstruction descendante du bassin de demande, où nous partons des dépenses de restauration et de l'intensité des sorties au restaurant, puis nous affinons vers les points de vente axés sur la pizza en utilisant le mix de formats et les signaux de consommation régionaux. Les totaux ont ensuite été corroborés par des vérifications ascendantes sélectives, y compris des comptages échantillonnés de points de vente par format, le débit hebdomadaire typique des commandes et les fourchettes de tickets moyens, puis ajustés lorsque les entretiens indiquaient qu'une ville ou un format se comportait différemment.

Quelques intrants déterminent le marché des restaurants de pizza en Arabie saoudite de manière plus directe, notamment la répartition entre les occasions de pizza en service rapide et en service complet, la part de la livraison et de la vente à emporter par rapport à la consommation sur place, le mix de points de vente entre acteurs en chaîne et indépendants, le rythme des ouvertures et fermetures de magasins, et l'évolution du prix de vente moyen liée à la pression des coûts du fromage et du blé et aux remises. Lorsque les données sur les points de vente indépendants sont limitées, nous gérons les lacunes en utilisant des fourchettes de revenus prudentes par format et par région, et nous n'extrapolons qu'après vérification croisée avec les retours des exploitants et les signaux locaux sur le terrain.

Pour la prévision, nous avons utilisé une analyse de scénarios appuyée par des lignes de tendance dans la fréquence des sorties au restaurant, la pénétration de la livraison et l'activité touristique et de divertissement, ainsi que les évolutions de prix attendues. La trajectoire finale a été alignée sur ce que les répondants du secteur considéraient comme une expansion réaliste au cours des prochaines années.

Validation des données et cycle de mise à jour

La validation se fait par des vérifications croisées répétées entre les résultats du modèle et des signaux indépendants, afin qu'une seule hypothèse forte ne domine pas le résultat. Nous comparons le revenu implicite par point de vente à ce que les exploitants disent être réalisable, examinons les répartitions régionales par rapport aux schémas de population et de fréquentation, et étudions les valeurs aberrantes avant validation finale.

Avant publication, le travail passe par des revues d'analystes en plusieurs étapes, et des appels de suivi sont déclenchés lorsque les retours d'entretiens contredisent le modèle ou lorsque des actualités récentes suggèrent un changement significatif dans l'économie de la livraison ou l'expansion des points de vente. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, et une révision finale avant livraison est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des restaurants de pizza en Arabie saoudite selon Mordor Intelligence par rapport à d'autres estimations publiées

Les différents chiffres publiés pour ce marché peuvent sembler déroutants au premier abord, mais ils diffèrent généralement pour des raisons simples : ce qui est compté comme un restaurant de pizza, l'année de référence utilisée, et la manière dont les ventes fortement axées sur la livraison sont traitées.

Le principal écart provient du mélange entre la consommation totale de pizza et les revenus des restaurants axés sur la pizza, et dans l'approche de Mordor Intelligence, les ventes ne sont comptabilisées que lorsque l'activité principale du point de vente est la pizza préparée vendue aux clients finaux, à travers les formats en chaîne et indépendants en Arabie saoudite.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,33 milliards USD (2026) | |

| Publication commerciale A | 1,90 milliard USD (2024) | Utilise une année de référence antérieure et reflète souvent une trajectoire d'inflation et de prix différente, et la méthode divulguée dans la publication est peu détaillée en matière de vérifications du mix de points de vente et des tickets de livraison, ce qui peut sous-estimer le revenu au rythme actuel. |

| Journal sectoriel B | 1,12 milliard USD (2024) | Dérive la valeur de la pizza en pourcentage d'un total plus large de restauration rapide et ne sépare pas clairement les ventes de restaurants axés sur la pizza des catégories adjacentes ou des dépenses hors restauration, ce qui peut modifier l'estimation selon l'hypothèse de part utilisée. |

Le tableau montre que l'écart s'explique principalement par le choix de l'année de référence et par la rigueur avec laquelle les ventes des restaurants axés sur la pizza sont séparées des dépenses plus larges de restauration rapide ou de consommation de pizza. En maintenant les intrants traçables aux formats de points de vente, aux canaux de commande et aux fourchettes de prix et de débit, la valeur finale peut être reproduite et vérifiée de manière simple.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des restaurants de pizza en Arabie Saoudite ?

Le secteur a généré 2,33 milliards USD de revenus en 2026 et est en bonne voie pour atteindre 3,47 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître ?

Les revenus devraient augmenter à un CAGR de 8,32 % jusqu'en 2031, portés par le tourisme, la commande numérique et la hausse des revenus des ménages.

Quel format de restaurant détient la plus grande part des ventes ?

Les restaurants à service rapide représentaient 62,15 % du chiffre d'affaires de 2025, reflétant la préférence des consommateurs pour la rapidité et l'accessibilité des prix.

Quelle région géographique connaît la croissance la plus rapide ?

La région Ouest couvrant Djeddah et La Mecque devrait afficher un CAGR de 9,02 % grâce au tourisme et aux investissements dans les stations balnéaires.

Dernière mise à jour de la page le: