Taille et part du marché des plats préparés en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

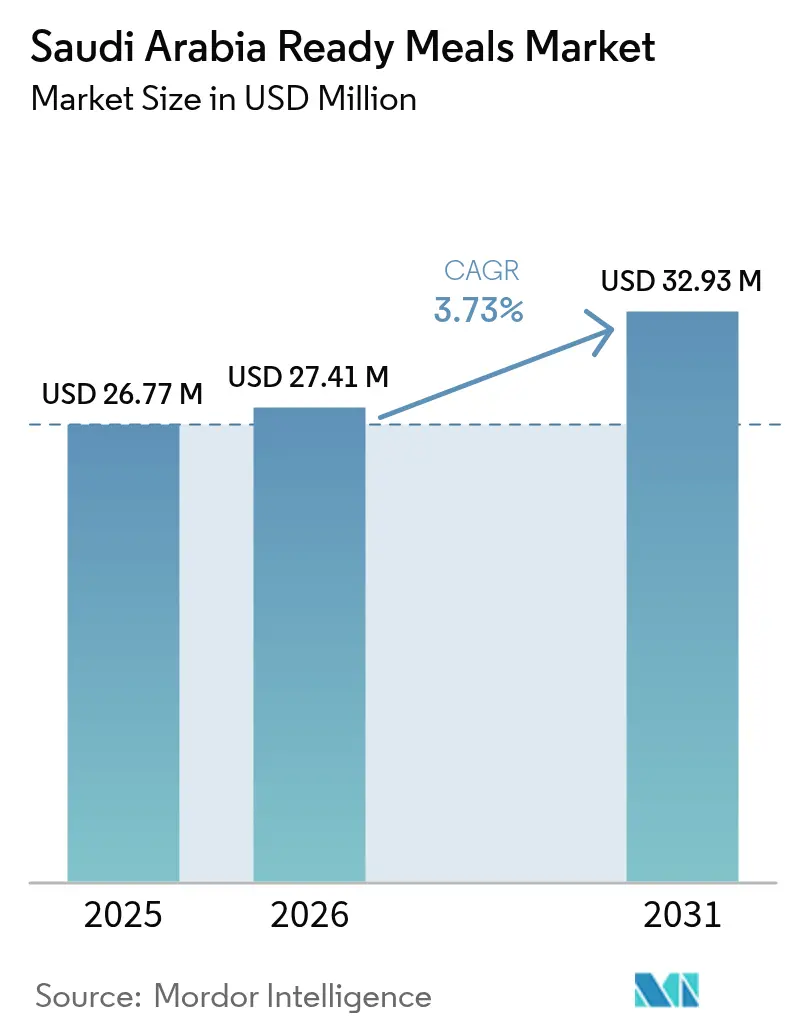

| Taille du marché de l'année de base (2025) | 26.77 Millions de dollars américains |

| Taille du Marché (2026) | 27.41 Millions de dollars américains |

| Taille du Marché (2031) | 32.93 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.73% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plats préparés en Arabie Saoudite par Mordor Intelligence

La taille du marché des plats préparés en Arabie Saoudite devrait passer de 26,77 millions USD en 2025 à 27,41 millions USD en 2026 et devrait atteindre 32,93 millions USD d'ici 2031, avec un CAGR de 3,73 % sur la période 2026-2031. La trajectoire de croissance mesurée dissimule un changement structurel significatif dans la préparation des repas à domicile, influencé par la hausse de la participation des femmes à la population active, qui devrait atteindre un pourcentage notable d'ici 2025 dans le cadre des mandats de Vision 2030. Ce niveau de participation a historiquement stimulé une croissance significative de l'adoption des aliments de commodité sur les marchés émergents. Les plats préparés surgelés ont représenté une part substantielle du chiffre d'affaires en 2025, tandis que les variantes réfrigérées devraient croître annuellement au cours des prochaines années. Cette croissance reflète les améliorations de l'infrastructure de la chaîne du froid et une préférence des consommateurs pour la fraîcheur plutôt que pour les options à longue conservation. Le canal de vente au détail en ligne, bien qu'encore en développement, connaît une croissance régulière, portée par des plateformes de commerce rapide offrant des délais de livraison inférieurs à 30 minutes dans des villes comme Riyad et Djeddah. Cette tendance réduit progressivement la domination des supermarchés traditionnels, qui détenaient une part de marché significative en 2025. Par ailleurs, les changements démographiques remodèlent les schémas de demande d'une manière que les chiffres de croissance globaux ne reflètent pas entièrement. Les familles saoudiennes urbaines sont désormais majoritairement des ménages nucléaires, un changement par rapport à la structure familiale élargie qui était courante il y a une décennie. Ces ménages plus petits préfèrent de plus en plus les formats à portions contrôlées pour réduire le gaspillage alimentaire.

Principaux enseignements du rapport

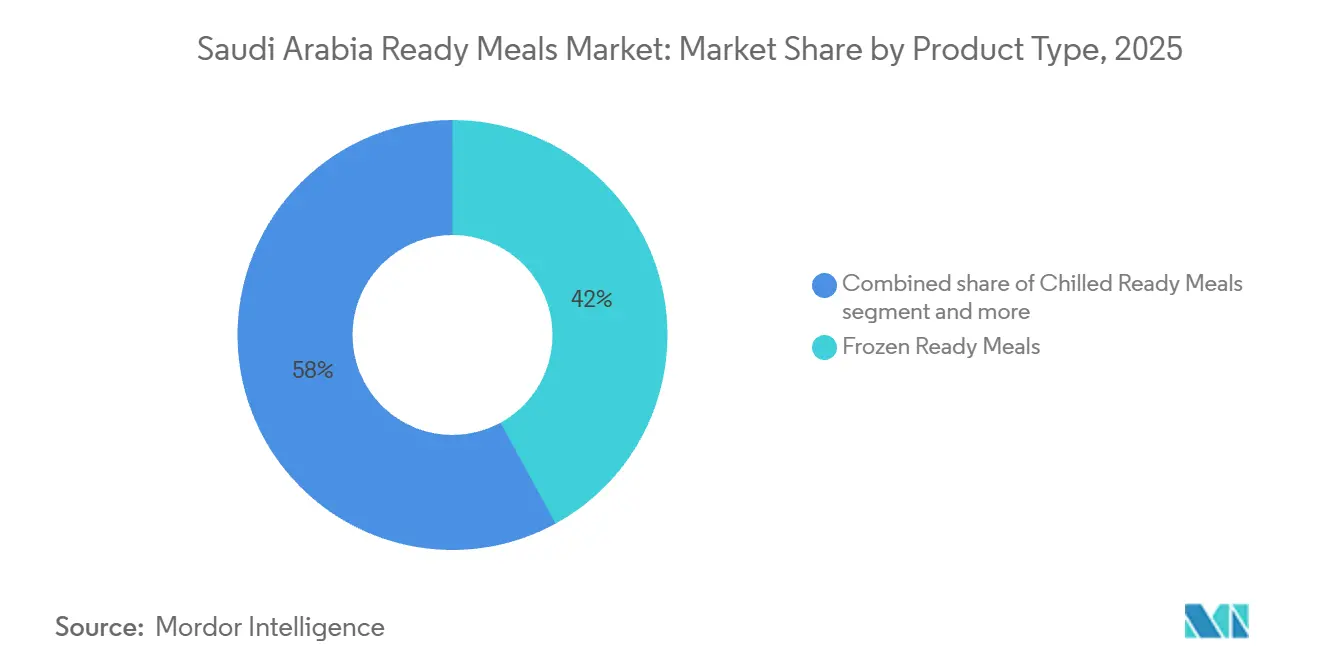

- Par type de produit, les plats préparés surgelés détenaient 42,03 % de la part de marché des plats préparés en Arabie Saoudite en 2025 ; les plats préparés réfrigérés devraient se développer à un CAGR de 4,34 % jusqu'en 2031.

- Par catégorie, les produits conventionnels contrôlaient 85,92 % de la taille du marché des plats préparés en Arabie Saoudite en 2025, tandis que les variantes biologiques et sans allergènes devraient croître à un CAGR de 5,48 % jusqu'en 2031.

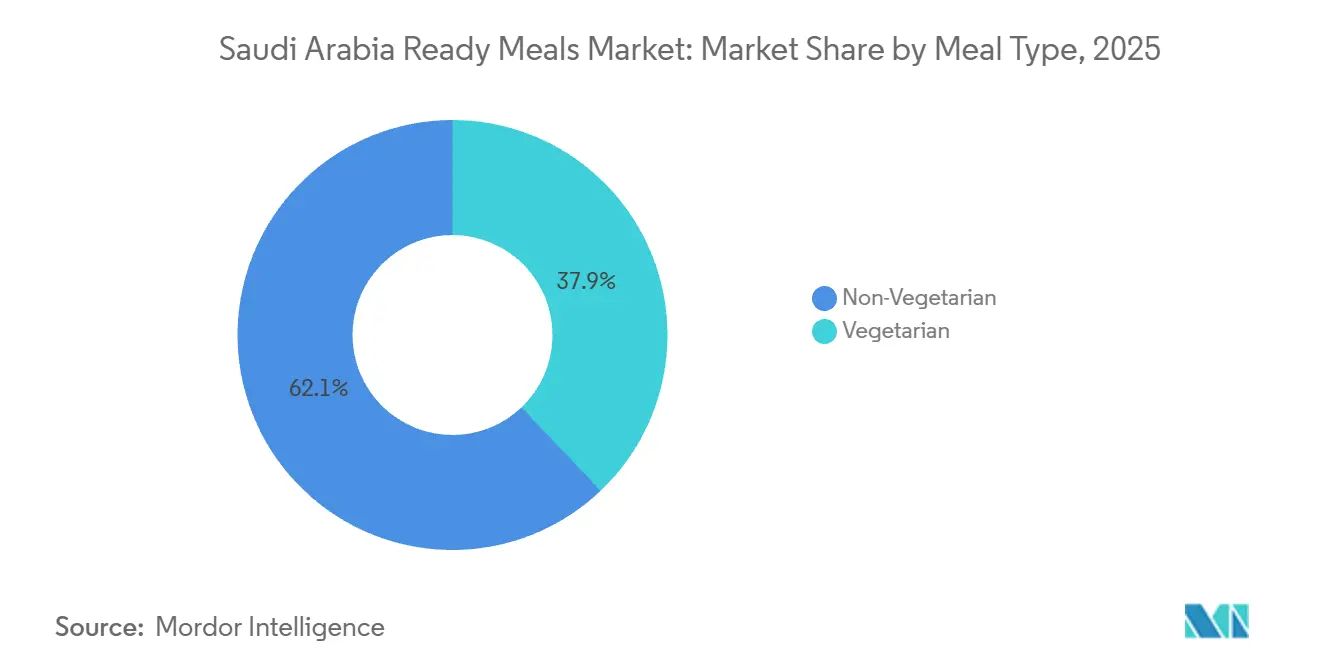

- Par type de repas, les offres non végétariennes ont capté 62,11 % du chiffre d'affaires en 2025 ; les plats préparés végétariens progressent à un CAGR de 4,21 % entre 2026 et 2031.

- Par canal de distribution, les supermarchés et hypermarchés étaient en tête avec 48,32 % de la part de marché des plats préparés en Arabie Saoudite en 2025, mais la vente au détail en ligne devrait augmenter à un CAGR de 5,02 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plats préparés en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse du nombre de femmes actives réduit le temps consacré à la préparation traditionnelle des repas à domicile | +1.2% | National, avec une concentration dans les centres urbains de Riyad, Djeddah et de la Province orientale | Moyen terme (2 à 4 ans) |

| Les modes de vie trépidants exigent des solutions de repas rapides et nomades | +0.9% | National, plus fort dans les zones métropolitaines à forte population expatriée | Court terme (≤ 2 ans) |

| L'amélioration des emballages rend les produits plus attrayants et pratiques | +0.6% | National, avec des segments premium dans les quartiers aisés des grandes villes | Moyen terme (2 à 4 ans) |

| L'essor des familles nucléaires favorise les options prêtes à l'emploi à portions contrôlées | +0.8% | National, s'accélérant dans les nouvelles zones résidentielles | Long terme (≥ 4 ans) |

| Les plats préparés biologiques répondent aux préférences des consommateurs soucieux de leur santé | +0.7% | Centres urbains, notamment le Quartier diplomatique de Riyad et le quartier Al-Hamra de Djeddah | Moyen terme (2 à 4 ans) |

| Les épiceries de proximité ouvertes 24h/24 et 7j/7 soutiennent les achats impulsifs de dernière minute | +0.5% | National, avec la plus forte densité dans les zones métropolitaines de Riyad, Djeddah et Dammam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La hausse du nombre de femmes actives réduit le temps consacré à la préparation traditionnelle des repas à domicile

La participation des femmes à la population active en Arabie Saoudite a considérablement augmenté ces dernières années, soutenue par les quotas d'emploi de Vision 2030 et les réformes réglementaires, telles que la suppression de l'obligation de consentement du tuteur masculin pour les femmes entrant dans la vie active [1]Source : "La participation des femmes saoudiennes à la population active atteint 35,6 % en 2025," Saudi Gazette, saudigazette.com.sa. Ce changement remodèle la gestion du temps au sein des ménages, avec une préférence croissante pour les plats préparés plutôt que pour les options cuisinées à domicile de manière traditionnelle. Une enquête menée auprès de ménages à double revenu à Riyad a révélé qu'un pourcentage considérable de répondants achetaient des plats préparés plusieurs fois par semaine. La commodité a été mise en avant comme le principal facteur à l'origine de cette tendance, devant le goût ou le prix. Le lien entre la hausse de l'emploi féminin et l'adoption des aliments de commodité est bien documenté dans les marchés développés. En règle générale, chaque augmentation de 10 % de la participation des femmes à la population active est corrélée à une hausse de 15 % à 20 % de la consommation de plats préparés. L'Arabie Saoudite suit une tendance similaire, bien que les préférences culturelles pour les repas cuisinés à domicile et les repas multigénérationnels continuent de modérer les taux d'adoption par rapport aux marchés occidentaux. Par ailleurs, les employeurs influencent cette tendance en prolongeant les horaires de travail et en réduisant les pauses de mi-journée, laissant moins de temps pour la préparation des repas pendant les périodes de déjeuner traditionnelles.

Les modes de vie trépidants exigent des solutions de repas rapides et nomades

L'urbanisation et l'allongement des temps de trajet influencent les habitudes alimentaires dans les villes saoudiennes. En 2025, la population de Riyad a dépassé 8 millions d'habitants, et le temps de trajet moyen aller simple s'est allongé à 47 minutes, soit une augmentation de 12 minutes depuis 2020, à mesure que le développement résidentiel s'étend au-delà des voies périphériques de la ville. Cette compression du temps stimule la demande de formats portables et réchauffables au micro-ondes, adaptés aux porte-gobelets de voiture et aux micro-ondes de bureau. Les épiceries de proximité, qui comptaient plus de 15 000 points de vente à l'échelle nationale en 2025, tirent parti de cette évolution en installant des rayons de plats préparés réfrigérés et des stations micro-ondes, se transformant ainsi de points de vente axés sur les snacks en destinations de restauration rapide. Les plateformes de commerce rapide telles que Jahez et HungerStation ont indiqué que les plats préparés représentaient 18 % des commandes d'épicerie en 2025, contre 9 % en 2023, avec une demande de pointe survenant en soirée lorsque les familles cherchent des solutions de dîner de dernière minute. L'investissement du ministère des Transports dans les systèmes de métro et de bus à haut niveau de service, qui relieront 85 stations à travers Riyad d'ici 2030, devrait accélérer davantage la consommation nomade, les navetteurs substituant les repas assis par des options portables consommées pendant les trajets.

L'amélioration des emballages rend les produits plus attrayants et pratiques

Les innovations en matière d'emballage comblent l'écart sensoriel entre les plats préparés et les offres de qualité restaurant, ce qui constitue un facteur important de croissance dans le segment premium. Almarai a introduit des emballages sous atmosphère modifiée pour sa gamme de plats préparés réfrigérés, prolongeant la durée de conservation sans recours aux conservateurs. Cette avancée a permis la distribution dans des villes plus petites qui étaient auparavant inaccessibles en raison des limites de la chaîne du froid. De même, Sunbulah Group a mis en place des barquettes à valve vapeur pour ses bols de riz et protéines surgelés, permettant la cuisson au micro-ondes sans avoir besoin de percer le film. Cette innovation réduit les étapes de préparation et améliore la rétention de texture, répondant aux préoccupations courantes des consommateurs concernant les repas réchauffés au micro-ondes qui deviennent détrempés ou chauffent de manière inégale. La durabilité devient une considération importante dans l'emballage. Nestlé s'est engagée à utiliser des emballages entièrement recyclables ou réutilisables pour sa gamme de plats préparés Maggi au Moyen-Orient, en accord avec les objectifs d'économie circulaire de l'Arabie Saoudite dans le cadre de Vision 2030. Par ailleurs, les plats préparés premium intègrent désormais des codes QR (Quick Response) qui renvoient à des vidéos de recettes et à des informations sur la provenance des ingrédients. Cette approche, inspirée des marchés européens, vise à instaurer la confiance auprès des consommateurs soucieux de leur santé, souvent sceptiques à l'égard des aliments transformés. L'utilisation de matériaux recyclables devrait contribuer de manière significative à l'atteinte des objectifs de durabilité à 100 % en matière d'emballage.

L'essor des familles nucléaires favorise les options prêtes à l'emploi à portions contrôlées

La composition des ménages en Arabie Saoudite évolue des unités familiales élargies multigénérationnelles vers des familles nucléaires. Ce changement a été favorisé par les subventions au logement et les programmes hypothécaires du gouvernement, qui ont permis à de nombreux Saoudiens d'acquérir des logements individuels ces dernières années. Les ménages nucléaires, de taille plus réduite que les familles élargies, génèrent moins de gaspillage alimentaire lorsqu'ils utilisent des plats préparés à portions contrôlées plutôt que de cuisiner en grande quantité. Cela est particulièrement pertinent dans un pays où le gaspillage alimentaire représentait 33 % de l'approvisionnement alimentaire total l'année précédente. Les formats individuels et pour deux personnes constituaient la majorité des unités de gestion des stocks (SKU) de plats préparés réfrigérés lancées récemment, reflétant l'accent mis par les fabricants sur la commodité pour les ménages plus petits plutôt que sur les économies de coût par unité. Ce changement démographique a également réduit la stigmatisation sociale précédemment associée aux plats préparés. Alors que les familles élargies considéraient souvent les repas préemballés comme un manque d'hospitalité, les ménages nucléaires les perçoivent comme des solutions pratiques et permettant de gagner du temps. La tendance est particulièrement notable chez les jeunes couples mariés dans des zones nouvellement développées telles que le quartier King Salman Park de Riyad, où une proportion significative de résidents a moins de quarante ans et où les ménages à double revenu sont courants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur élevée en conservateurs et en sodium | -0.7% | National, avec une sensibilité accrue dans les segments urbains aisés | Moyen terme (2 à 4 ans) |

| Risques croissants d'obésité liés à la consommation fréquente de plats préparés | -0.5% | National, avec une intervention gouvernementale concentrée dans les régions à forte prévalence | Long terme (≥ 4 ans) |

| Exigences strictes en matière d'étiquetage nutritionnel et de reformulation | -0.4% | National, affectant tous les fabricants vendant des aliments emballés | Court terme (≤ 2 ans) |

| Les perturbations de la chaîne d'approvisionnement entraînent des incohérences dans la disponibilité des produits | -0.3% | National, avec un impact aigu dans les petites villes et les zones éloignées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur élevée en conservateurs et en sodium

Les préoccupations des consommateurs concernant les conservateurs et le sodium augmentent à mesure que la sensibilisation à la santé progresse et que les initiatives gouvernementales mettent en évidence les risques des maladies liées à l'alimentation. L'Autorité saoudienne des aliments et des médicaments (SFDA) a rendu obligatoire l'apposition d'étiquettes nutritionnelles en face avant sur tous les aliments emballés, avec effet au janvier 2025 [2]Source : Autorité saoudienne des aliments et des médicaments, "Services en ligne," sfda.gov.sa. Cette réglementation exige des indicateurs à code couleur pour le sodium, le sucre et les graisses saturées, rendant plus difficile pour les fabricants de dissimuler des niveaux élevés dans les formulations de plats préparés. Une analyse réalisée en 2025 des unités de gestion des stocks (SKU) de plats préparés disponibles dans les supermarchés saoudiens a révélé qu'une proportion significative dépassait l'apport quotidien en sodium recommandé par l'Organisation mondiale de la santé (OMS) par portion, certains plats surgelés contenant des niveaux extrêmement élevés. Cette transparence accrue a conduit à des efforts de reformulation ; par exemple, Americana Group a réduit la teneur en sodium de 15 % dans l'ensemble de son portefeuille de plats préparés surgelés en 2025 en utilisant du chlorure de potassium et en améliorant les mélanges d'herbes aromatiques. Cependant, les panels de dégustation ont signalé une baisse des scores de préférence gustative. Le défi est particulièrement important pour les recettes saoudiennes traditionnelles telles que le kabsa et le mandi, où les niveaux de sel et d'épices sont des caractéristiques essentielles. Les variantes biologiques et sans allergènes, dont la croissance annuelle est projetée jusqu'en 2031, attirent des consommateurs prêts à payer des primes de 30 % à 40 % pour des garanties d'étiquetage propre. Cependant, ces produits sont principalement disponibles dans les supermarchés premium situés dans les quartiers aisés, ce qui limite leur impact plus large sur le marché.

Risques croissants d'obésité liés à la consommation fréquente de plats préparés

Ces dernières années, la prévalence de l'obésité chez les adultes saoudiens a atteint des niveaux préoccupants, marquant le taux le plus élevé au sein du Conseil de coopération du Golfe. Cela est devenu un contributeur significatif au diabète et aux maladies cardiovasculaires, qui représentent ensemble une large proportion des décès dans le Royaume [3]Source : "La prévalence de l'obésité en Arabie Saoudite atteint 35,5 %," OMS EMRO, emro.who.int. Les autorités de santé publique ont de plus en plus associé la consommation d'aliments transformés et de commodité à cette épidémie, créant des défis de réputation pour la catégorie des plats préparés. Le ministère de la Santé a lancé une campagne nationale promouvant les repas cuisinés à domicile et limitant la consommation d'aliments transformés à deux fois par semaine. Ce message a été renforcé par les programmes scolaires et les influenceurs des réseaux sociaux. L'impact de ces mesures est particulièrement visible dans le segment pédiatrique. Plusieurs districts scolaires à Riyad et Djeddah ont interdit les plats préparés dans les cantines, invoquant des préoccupations concernant les taux d'obésité infantile, qui dépassaient 20 % chez les enfants âgés de 10 à 14 ans. En réponse, les fabricants ont introduit des produits à calories contrôlées et à macronutriments équilibrés. Par exemple, la gamme Maggi « Assiette équilibrée » de Nestlé limite chaque plat à un nombre de calories spécifique et inclut une quantité définie de protéines. Cependant, ces offres font face au scepticisme des consommateurs, car les plats préparés sont souvent associés à l'indulgence plutôt qu'à la nutrition. À l'avenir, une intervention gouvernementale soutenue représente un risque potentiel pour la catégorie. Des mesures telles que des taxes sur les aliments transformés à haute teneur en sodium ou en calories pourraient contraindre la croissance du marché ou orienter la demande vers des circuits informels non réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes réfrigérées défient la domination des surgelés

Les plats préparés surgelés représentaient 42,03 % de la valeur du marché en 2025, soutenus par les réseaux de distribution de produits surgelés bien établis en Arabie Saoudite et la familiarité des consommateurs avec des marques telles que Al Kabeer et Sunbulah, connues pour leurs amuse-bouches et pâtisseries surgelés. En revanche, les plats préparés réfrigérés devraient croître à un taux annuel de 4,34 % jusqu'en 2031, marquant la croissance la plus rapide parmi les types de produits. Cette croissance est portée par la maturation de l'infrastructure de la chaîne du froid et les préférences des consommateurs pour les produits réfrigérés, perçus comme plus frais et moins transformés que les alternatives surgelées. L'investissement d'Almarai de 300 millions de riyals saoudiens (environ 80 millions USD) dans l'expansion de la capacité réfrigérée de son site d'Al-Kharj en 2025 témoigne de la confiance dans cette tendance, ciblant les consommateurs premium prêts à payer 25 % à 30 % de plus pour des repas réfrigérés offrant des durées de conservation plus courtes mais évitant la dégradation de texture liée à la congélation.

Les plats préparés à longue conservation, y compris les formats en sachets rétortés et en conserve, détiennent la plus petite part de marché en raison de leurs limites gustatives et texturales, que les consommateurs saoudiens jugent inadaptées aux occasions de repas principaux. Cependant, ces produits conservent un attrait de niche pour des activités telles que le camping et la préparation aux situations d'urgence. Le programme de certification de la chaîne du froid de l'Autorité saoudienne des aliments et des médicaments, introduit en 2024, réduit les taux de détérioration dans la distribution réfrigérée en exigeant des dispositifs de surveillance de la température sur les camions réfrigérés. Cette initiative réduit les risques pour les détaillants et soutient l'expansion des assortiments de repas réfrigérés.

Par catégorie : les variantes biologiques et sans allergènes gagnent du terrain dans le segment premium

Les plats préparés conventionnels représentaient 85,92 % du chiffre d'affaires en 2025, soulignant la sensibilité aux prix des ménages à revenus moyens et la disponibilité limitée des alternatives biologiques et sans allergènes en dehors des grands centres urbains. Cependant, les variantes biologiques et sans allergènes connaissent une croissance annuelle de 5,48 % jusqu'en 2031, la plus élevée parmi tous les types de segmentation. Cette croissance est portée par les consommateurs aisés dans des zones telles que le Quartier diplomatique de Riyad et le quartier Al-Hamra de Djeddah, qui privilégient les allégations d'étiquetage propre par rapport aux considérations de coût. Ces produits, qui excluent les conservateurs artificiels, les exhausteurs de goût et les ingrédients génétiquement modifiés, sont tarifés 30 % à 40 % plus cher que les options conventionnelles, mais séduisent une clientèle qui considère l'alimentation comme un investissement pour la santé plutôt que comme une marchandise.

La gamme Maggi « Garden Gourmet » de Nestlé, lancée en Arabie Saoudite en 2025, comprend des protéines végétales et des légumes biologiques provenant de fournisseurs européens, ciblant les consommateurs flexitariens qui réduisent leur consommation de viande pour des raisons environnementales ou sanitaires. Les acteurs locaux entrent prudemment dans ce segment. Par exemple, Tanmiah Food Company a lancé une gamme de plats préparés au poulet biologique certifiés halal fin 2025. L'entreprise s'appuie sur ses opérations avicoles intégrées verticalement pour maîtriser les coûts et garantir un approvisionnement régulier.

Par type de repas : les options végétariennes s'étendent au-delà des niches expatriées

Les plats préparés non végétariens représentaient 62,11 % des ventes de 2025, reflétant la préférence de l'Arabie Saoudite pour la cuisine à base de viande et l'importance culturelle de plats tels que le kabsa, le mandi et le shawarma, qui mettent en vedette l'agneau, le poulet ou le bœuf. En revanche, les plats préparés végétariens devraient croître à un taux annuel de 4,21 % jusqu'en 2031. Cette croissance est portée par les communautés expatriées d'Asie du Sud et du Levant, ainsi que par une tendance flexitarienne croissante chez les jeunes Saoudiens motivés par des préoccupations sanitaires et environnementales pour réduire leur consommation de viande.

Zen Frozen Foods, une entreprise basée à Dubaï, est entrée sur le marché saoudien en 2024 avec une gamme de plats préparés végétariens proposant des recettes indiennes et thaïlandaises, ciblant les 13 millions d'expatriés du Royaume à la recherche de saveurs familières non largement disponibles auprès des producteurs locaux. Almarai a testé des offres végétariennes en 2025 mais les a abandonnées après six mois en raison d'une faible demande, soulignant le statut de niche des repas végétariens parmi les ressortissants saoudiens, qui les perçoivent souvent comme des accompagnements plutôt que comme des repas complets. La croissance du segment végétarien dépend davantage de l'évolution des perceptions des consommateurs que des contraintes d'approvisionnement. Bien que les supermarchés saoudiens offrent une abondance de produits frais, de légumineuses et de produits laitiers, les fabricants de plats préparés ont été lents à développer des options végétariennes pratiques qui séduisent les consommateurs pressés.

Par canal de distribution : la vente au détail en ligne perturbe l'hégémonie des supermarchés

Les supermarchés et hypermarchés représentaient 48,32 % des ventes de plats préparés en 2025, maintenant une position dominante grâce à un vaste espace de rayonnage réfrigéré, des stratégies de prix promotionnels et des habitudes d'achat des consommateurs bien établies de longue date. Cependant, la vente au détail en ligne connaît la croissance la plus rapide parmi les canaux de distribution, se développant à un taux annuel de 5,02 % jusqu'en 2031. Cette croissance est portée par des plateformes de commerce rapide qui réduisent les délais de livraison et éliminent des contraintes telles que le stationnement, les files d'attente et le passage en caisse, qui découragent souvent les consommateurs pressés. Par exemple, Jahez, une application de commerce rapide basée en Arabie Saoudite, a indiqué livrer des plats préparés dans les 30 minutes suivant la passation de commande. Par ailleurs, Noon, une entreprise de commerce électronique basée à Dubaï, s'est associée à Almarai et Americana en 2025 pour proposer des offres groupées exclusives de plats préparés disponibles uniquement sur sa plateforme. Cette approche exploite les canaux numériques pour tester de nouveaux produits sans les contraintes d'espace en rayon auxquelles font face les détaillants physiques. L'évolution vers la vente au détail en ligne est particulièrement visible à Riyad et Djeddah, où les embouteillages et les vastes étendues urbaines rendent les commandes en ligne plus pratiques que la visite des supermarchés.

Les épiceries de proximité, qui détenaient une part de marché plus modeste en 2025, se transforment en centres de solutions de repas en intégrant des rayons réfrigérés et des stations micro-ondes pour faciliter la consommation sur place. Circle K, une chaîne canadienne d'épiceries de proximité, a annoncé en 2025 son intention de s'étendre à 300 emplacements à travers l'Arabie Saoudite d'ici 2028. Chaque magasin disposera d'un rayon dédié aux plats préparés et d'un espace de restauration, créant un format qui fusionne les éléments du commerce de détail et de la restauration rapide.

Analyse géographique

Le marché des plats préparés en Arabie Saoudite présente des différences régionales marquées, façonnées par l'urbanisation, les niveaux de revenus et l'état de l'infrastructure de la chaîne du froid. En 2025, Riyad et Djeddah représentaient ensemble environ 58 % des ventes nationales, portées par des revenus par habitant plus élevés, une plus grande participation des femmes à la population active et des réseaux de distribution bien développés qui soutiennent la distribution réfrigérée et surgelée. La Province orientale, qui comprend Dammam et Khobar, a contribué à environ 18 % des ventes, bénéficiant d'une main-d'œuvre expatriée à hauts revenus liée à l'industrie pétrochimique et de sa proximité avec Bahreïn, une plaque tournante logistique régionale pour les plats préparés importés. En revanche, les villes plus petites telles qu'Abha, Tabuk et Haïl restent mal desservies en raison d'une infrastructure de chaîne du froid limitée et de densités de population plus faibles, rendant économiquement non viables les itinéraires de distribution dédiés aux produits réfrigérés.

Le gouvernement saoudien s'efforce de remédier à ces disparités régionales par le biais du Programme national de développement industriel et logistique (NIDLP), qui a alloué 12 milliards de riyals saoudiens en 2025 pour améliorer les installations de stockage frigorifique et les flottes de transport réfrigéré. Cette initiative vise à combler les écarts géographiques sur le marché d'ici 2030. Les tendances d'urbanisation concentrent la demande dans les mégapoles tout en créant des opportunités dans des centres de population plus petits mais en croissance. La population de Riyad a dépassé 8 millions d'habitants en 2025, et l'expansion continue de la ville dans le cadre du projet de métro de Riyad, qui reliera 85 stations d'ici 2030, devrait densifier davantage les zones résidentielles et commerciales. Ce développement est susceptible d'augmenter la fréquentation des supermarchés et des épiceries de proximité, qui sont des canaux clés pour les ventes de plats préparés.

À mesure que l'urbanisation continue de progresser, la demande de plats préparés se concentre de plus en plus dans les grandes villes, Riyad et Djeddah représentant un pourcentage significatif du total des ventes. Cependant, l'investissement du gouvernement dans l'infrastructure de la chaîne du froid dans le cadre du Programme national de développement industriel et logistique (NIDLP) devrait créer de nouvelles opportunités dans les régions mal desservies, réduisant potentiellement cet écart d'ici 2030. Cette initiative pourrait permettre aux villes plus petites telles qu'Abha, Tabuk et Haïl d'avoir un meilleur accès aux produits de plats préparés réfrigérés et surgelés, favorisant une croissance plus équilibrée à travers le pays.

Paysage réglementaire

Les plats préparés vendus en Arabie saoudite sont réglementés principalement par la Saudi Food and Drug Authority (SFDA) dans le cadre de la loi alimentaire du Royaume et de ses règles d'application relatives à la sécurité alimentaire, à l'hygiène et à l'étiquetage. Pour les plats préparés importés, les exigences de contrôle des importations alimentaires de la SFDA mettent l'accent sur les processus d'enregistrement et de dédouanement, y compris l'enregistrement des établissements étrangers et les contrôles de conformité des produits, ce qui affecte les délais d'entrée sur le marché et la charge documentaire pour les marques transfrontalières.

Les exigences axées sur la santé et la transparence renforcent également la conformité, aussi bien pour les emballages destinés à la vente au détail que pour les offres prêtes à consommer fournies à la restauration collective. Depuis janvier 2025, la SFDA a rendu obligatoire l'étiquetage nutritionnel en face avant pour les denrées alimentaires emballées, augmentant ainsi la rigueur en matière de formulation et d'étiquetage pour les plats préparés surgelés et réfrigérés, notamment concernant la déclaration du sodium, du sucre et des graisses saturées. Parallèlement, les règles de divulgation nutritionnelle des menus, en vigueur depuis le 1er juillet 2025 (incluant des indicateurs de sodium), relèvent le niveau d'exigence pour les fournisseurs de plats préparés vendant via la restauration ou des formats hybrides de vente au détail et de restauration, renforçant les activités de reformulation et une justification plus stricte des allégations.

Analyse de la chaîne de valeur

La chaîne de valeur des plats préparés saoudienne débute par l'approvisionnement en matières premières (viande, volaille, céréales, produits laitiers, légumes, huiles, épices) et en intrants d'emballage, suivi de la transformation, du portionnement, de la cuisson et de la réfrigération ou de la congélation rapide. Les grands fabricants locaux et régionaux (notamment Almarai, Sunbulah, Americana, et les acteurs liés à la volaille) bénéficient de systèmes d'approvisionnement et de qualité intégrés, tandis que les marques plus petites dépendent davantage de la co-fabrication et des ingrédients importés. Les initiatives amont en matière de sécurité alimentaire façonnent également la disponibilité des intrants : en avril 2025, SALIC a lancé la National Grain Supply Company (SABIL) pour gérer les réserves stratégiques à travers 14 succursales de silos, soutenant la logistique des céréales de base qui alimente plusieurs catégories d'aliments transformés.

L'exécution en aval dépend de la performance et de la conformité de la chaîne du froid. La logistique de la chaîne du froid est une priorité affirmée dans le cadre de la Vision 2030, et le marché repose sur l'entreposage à température contrôlée et le transport frigorifique pour maintenir la viabilité des lignes réfrigérées au-delà des grandes métropoles. Les exigences de la SFDA en matière de chaîne du froid et d'hygiène renforcent le contrôle des processus, la préparation aux inspections et la documentation à travers le transport et le stockage. La distribution en aval passe par les supermarchés/hypermarchés, les magasins de proximité disposant de rayons réfrigérés et de micro-ondes, ainsi que les plateformes de quick-commerce en ligne qui exigent un traitement urbain dense et des délais courts entre commande et livraison. Ces attentes du dernier kilomètre poussent les fabricants vers une planification de durée de conservation plus courte, une prévision de la demande plus rigoureuse et une coordination plus étroite avec les détaillants et les prestataires logistiques tiers (3PL).

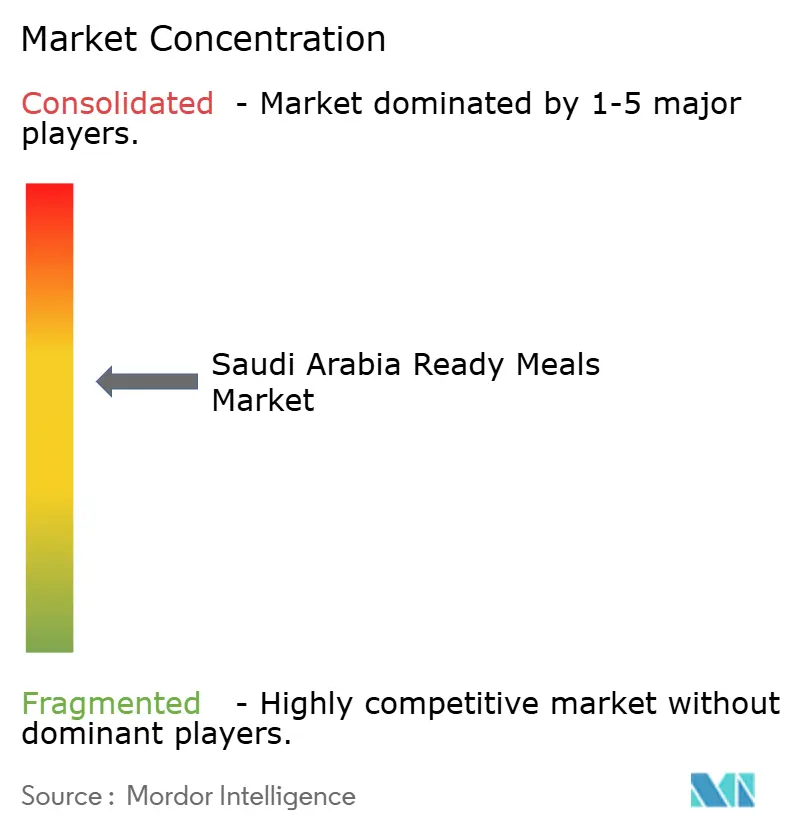

Paysage concurrentiel

Le marché des plats préparés en Arabie Saoudite présente une consolidation modérée, avec quelques grands acteurs détenant une part de marché significative tout en faisant face à la concurrence d'entrants de niche et de spécialistes régionaux. Les entreprises locales établies telles qu'Almarai et Sunbulah bénéficient de chaînes d'approvisionnement intégrées verticalement et d'une forte valeur de marque développée au fil des décennies dans des catégories connexes. Pendant ce temps, les multinationales comme Nestlé et General Mills s'appuient sur des ressources mondiales de recherche et développement et des budgets marketing substantiels pour introduire des variantes de produits premium et axées sur la santé. Par exemple, l'investissement de 300 millions de riyals saoudiens d'Almarai dans l'expansion des plats préparés réfrigérés, prévu pour 2025, souligne la nature capitalistique de la concurrence dans le segment premium, où la fiabilité de la chaîne du froid et une distribution efficace sont essentielles au succès. Les acteurs plus petits, notamment Zen Frozen Foods et Tanmiah Food Company, se concentrent sur des marchés de niche tels que les offres végétariennes, biologiques et certifiées halal, qui restent mal desservies par les portefeuilles traditionnels adaptés aux préférences saoudiennes conventionnelles. Par ailleurs, l'adoption des technologies devient un avantage concurrentiel clé. Par exemple, Americana Group a mis en place des prévisions de la demande basées sur l'intelligence artificielle (IA) en 2025 pour minimiser les pertes de stocks et optimiser les assortiments d'unités de gestion des stocks (SKU) par emplacement de magasin, une capacité dont les concurrents plus petits manquent souvent.

Les opportunités inexploitées sur le marché des plats préparés en Arabie Saoudite se concentrent dans trois domaines clés : les produits biologiques et à étiquetage propre, les formats exclusivement en ligne et les repas végétariens ou à base de plantes. Le segment biologique devrait croître à un taux annuel de 5,48 % jusqu'en 2031, dépassant la croissance globale du marché de 47 %. Cependant, la distribution des produits biologiques reste largement limitée aux supermarchés premium, offrant une opportunité pour les modèles de vente directe aux consommateurs qui peuvent contourner les marges de détail et les défis de la chaîne du froid. Les plats préparés exclusivement en ligne offrent aux fabricants la flexibilité de produire de plus petits lots et de tester des concepts innovants, tels que des cuisines fusion et des portions variées, sans avoir besoin d'engagements d'espace en rayon auprès des détaillants physiques. Les offres végétariennes, bien qu'encore un segment de niche, sont sous-représentées par les acteurs établis axés sur les préférences saoudiennes centrées sur la viande. Cet écart offre une opportunité à des entreprises comme Zen Frozen Foods de fidéliser une clientèle parmi les expatriés et les consommateurs flexitariens.

Le mandat d'étiquetage en face avant de l'Autorité saoudienne des aliments et des médicaments, entré en vigueur en janvier 2025, devrait favoriser les fabricants capables de reformuler leurs produits et de maintenir des chaînes d'approvisionnement transparentes. Les entreprises qui s'appuient sur des recettes à haute teneur en sodium ou riches en conservateurs pourraient faire face à des défis dans le cadre des nouvelles réglementations. Ce changement souligne l'importance de l'innovation et de l'adaptabilité pour maintenir la compétitivité dans le paysage de marché en évolution.

Leaders du secteur des plats préparés en Arabie Saoudite

Sunbulah Group

Americana Group

Almarai Company

JBS Foods SA

Almunajem Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La transparence nutritionnelle imposée par la réglementation crée un espace pour des plats préparés reformulés et clairement positionnés, en particulier des options à teneur réduite en sodium et à étiquette plus épurée qui correspondent tout de même aux profils de goût locaux. Avec l'étiquetage en face avant de la SFDA en vigueur depuis janvier 2025 et des règles supplémentaires de divulgation nutritionnelle applicables depuis le 1er juillet 2025 pour les établissements alimentaires, les fabricants capables de justifier leurs allégations, de gérer la stabilité de la durée de conservation et de standardiser les données nutritionnelles à travers les références (SKU) disposent d'une voie plus claire vers un espace d'étagère premium et une sélection numérique de l'assortiment. Cela s'aligne avec les évolutions d'architecture de références déjà visibles sur le marché, notamment les repas réfrigérés à portions contrôlées liés aux foyers nucléaires et aux objectifs de réduction du gaspillage.

Les infrastructures industrielles et les initiatives de localisation des ingrédients élargissent également le champ des opportunités au-delà des plats finis, vers des intrants adjacents qui améliorent le coût et la résilience des plats préparés riches en protéines. Des écosystèmes de fabrication alimentaire soutenus par l'État, tels que le Jeddah Food Cluster (lancé en 2024), offrent des services logistiques et de laboratoire intégrés qui réduisent les frictions liées à la montée en échelle et aux tests de conformité, ce qui est particulièrement pertinent pour les lignes réfrigérées nécessitant un contrôle microbiologique plus strict. Du côté des ingrédients, les annonces de mars 2026 concernant une capacité à grande échelle de protéines alternatives, notamment la signature par Unibio d'un accord pour une installation de protéine unicellulaire par fermentation gazeuse en Arabie saoudite et un projet de bioprotéines de 1,4 milliard de SAR à Jubail Industrial City lié aux chaînes d'approvisionnement de l'aquaculture, indiquent une base nationale en expansion pour les formulations à haute teneur en protéines qui pourront être incorporées dans les plats préparés et les kits repas au fil du temps.

Développements récents du secteur

- Avril 2026 : Americana Foods a inauguré un nouveau siège d'entreprise à Djeddah et a lié cette démarche à l'extension de sa présence dans l'écosystème des aliments surgelés, y compris la transformation de la pomme de terre. La capacité opérationnelle supplémentaire sur le terrain favorise une coordination plus rapide avec les clients et partenaires locaux et renforce l'exécution des catégories en aval qui recoupent les plats préparés, telles que les composants de repas surgelés prêts à réchauffer.

- Novembre 2025 : Sunbulah Group a signé un partenariat stratégique avec Barn's Coffee pour distribuer des produits via le canal de la restauration en Arabie saoudite. Cet accord élargit la portée de la mise sur le marché au-delà des congélateurs de vente au détail vers des points de consommation hors domicile qui stockent de plus en plus des articles à réchauffer ou prêts à servir.

- Novembre 2024 : JBS a ouvert une installation de production de nuggets de poulet de 50 millions USD à Djeddah, quadruplant sa capacité de production en Arabie saoudite sous sa marque Seara. Cette augmentation de capacité a accru la disponibilité locale de produits protéinés prêts à consommer à valeur ajoutée, qui rivalisent pour l'espace de congélation et les occasions de repas avec les plats préparés surgelés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre les plats préparés vendus en Arabie saoudite qui sont préparés et emballés pour une consommation rapide à domicile, principalement sous forme surgelée, réfrigérée ou à conservation longue à température ambiante, et mesurés en valeur au détail.

Exclusions du périmètre : les repas de restaurant et les plats préparés à la commande dans la restauration sont exclus, ainsi que les ingrédients vendus sous forme de kits repas.

Aperçu de la segmentation

- Par type de produit

- Plats préparés surgelés

- Plats préparés réfrigérés

- Produits à longue conservation

- Par catégorie

- Conventionnel

- Biologique/Sans allergènes

- Par type de repas

- Végétarien

- Non végétarien

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à établir le contexte de la demande et à aligner le périmètre produit sur ce que les consommateurs achètent habituellement comme plats préparés dans le commerce de détail saoudien. Nous avons examiné des sources publiques telles que la General Authority for Statistics (Arabie saoudite) pour les indicateurs de population et de ménages, la SAMA pour les signaux de dépenses des consommateurs, et les publications de la Saudi Food and Drug Authority pour les indices d'étiquetage alimentaire et de conformité influençant les repas emballés.

Nous avons également utilisé des sources telles qu'UN Comtrade pour vérifier les orientations commerciales des catégories d'aliments emballés, les données de la FAO pour les tendances plus larges de l'approvisionnement alimentaire, et des articles évalués par des pairs sur la nutrition et la chaîne du froid pour comprendre comment l'adoption des produits réfrigérés et surgelés peut évoluer dans le temps. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse réputée ont été utilisés pour cartographier l'expansion de la distribution et les évolutions de prix, et une base de données payante a été utilisée de manière sélective pour les données financières des entreprises, la veille médiatique et les recherches de brevets liés à l'emballage et à la conservation. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont été utilisées pour collecter les données, les valider et clarifier les questions en suspens.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour confirmer ce qui est réellement compté comme un plat préparé en rayon, et pour tester la fixation des prix, la profondeur des promotions et le mix de canaux à travers le commerce moderne et en ligne. Nous avons échangé avec un mélange de fabricants, importateurs, distributeurs et équipes de catégories de vente au détail, puis validé les résultats avec des responsables des opérations et des ventes qui observent les volumes et les schémas de pertes dans les lignes réfrigérées et surgelées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 31 % | Dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 32 % | |

| Acteurs plus petits : 20 % | Managers : 53 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché commence par une construction descendante où les dépenses en aliments emballés et les répartitions par canal de distribution sont reconstituées en un bassin de demande de plats préparés pour l'Arabie saoudite, puis filtrées selon la part des formats surgelés, réfrigérés et à conservation longue qui qualifient comme plats préparés. Pour rester ancré dans la réalité, nous corroborons ensuite les totaux à l'aide d'approximations ascendantes sélectives, telles que des points de prix de références échantillonnées multipliés par la cadence de vente observée lors de vérifications auprès des détaillants et distributeurs, suivies de contrôles de cohérence par rapport au mix fournisseurs et à l'exposition aux importations.

Les principaux intrants du modèle incluent les évolutions du mix de formats (surgelé versus réfrigéré), la part du commerce en ligne pour les repas emballés, l'évolution du prix de vente moyen influencée par l'intensité promotionnelle, l'expansion de la chaîne du froid soutenant la pénétration des produits réfrigérés, et les changements dans la structure des ménages et la population active qui affectent la demande de commodité. Les prévisions utilisent une analyse de scénarios, appuyée par un lissage simple de séries temporelles sur les prix et les parts de canaux, puis affinée selon les avis d'experts sur la vitesse d'expansion des lignes réfrigérées par rapport aux surgelées. Lorsque les signaux ascendants manquent pour des marques plus petites ou des cuisines de niche, l'écart est traité à l'aide de fourchettes de prix de vente moyens au niveau de la catégorie et de proxys de volume conservateurs, revus lors de la validation primaire.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs étapes afin que le chiffre final reste cohérent avec les signaux du monde réel. Nous comparons le modèle à des indicateurs indépendants tels que l'inflation des aliments emballés, les actualités sur l'expansion des canaux, et les changements observables de l'espace de congélation et de réfrigération, puis nous étudions tout écart brusque qui ne correspondrait pas à ces signaux.

Un second analyste examine les hypothèses clés, y compris les définitions de format et la logique de tarification, avant validation finale. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements réglementaires majeurs, des variations importantes des prix de détail, ou une évolution nette de la couverture de distribution. Avant la livraison, nous effectuons un nouveau passage de vérification pour garantir que les dernières mises à jour publiques et enseignements des entretiens sont bien reflétés.

Estimation du marché des plats préparés en Arabie saoudite selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les plats préparés en Arabie saoudite peuvent sembler très éloignées, et cela s'explique généralement par un périmètre non aligné, des hypothèses de tarification différentes, et un calendrier d'actualisation différent. Nous observons également des écarts lorsque certaines études s'appuient fortement sur de larges ratios d'aliments transformés sans les valider par des vérifications de canaux.

Certaines estimations externes regroupent un univers plus large de produits prêts à consommer, pouvant inclure des snacks et d'autres aliments emballés préparés vendus pour une consommation rapide à domicile. Pour Mordor Intelligence, le périmètre est limité aux plats préparés emballés sous formats surgelés, réfrigérés et à conservation longue, les plats préparés en restaurant et les kits repas étant exclus du périmètre.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 26,77 millions USD (2025) | |

| Cabinet de conseil régional A | 36,00 millions USD (2025) | Applique une définition plus large du prêt à consommer et une progression de prix plus rapide, ce qui peut gonfler la valeur lorsque la profondeur des promotions et le mix de canaux ne sont pas revérifiés par rapport aux conditions de vente au détail. |

| Éditeur sectoriel B | 18,53 millions USD (2024) | Suit un sous-ensemble plus restreint de prêt à consommer et sous-estime probablement les plats préparés surgelés et réfrigérés vendus via le commerce moderne, avec une prise en compte limitée de la croissance du commerce en ligne et des évolutions du mix de formats. |

L'écart entre les chiffres publiés s'explique principalement par ce qui est inclus comme plat préparé, ainsi que par la manière dont les prix et les canaux sont traités dans le temps. En liant la construction de la valeur au mix de formats, aux parts de canaux et à des fourchettes de prix de vente moyens pratiques et revalidables, notre estimation reste reproductible pour les discussions de planification.

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des plats préparés en Arabie Saoudite devrait-il croître jusqu'en 2031 ?

Il devrait se développer de 27,42 millions USD en 2026 à 32,93 millions USD d'ici 2031, enregistrant un CAGR de 3,73 %.

Quel segment gagne du terrain face aux plats surgelés ?

Les plats préparés réfrigérés progressent à 4,34 % par an, dépassant les autres types de produits à mesure que les améliorations de la chaîne du froid rassurent les consommateurs quant à la fraîcheur.

Quel rôle joue la vente au détail en ligne dans les ventes de plats préparés ?

Les canaux en ligne, portés par des applications de commerce rapide comme Jahez, devraient croître à un CAGR de 5,02 %, érodant la domination des supermarchés en offrant des livraisons en 30 minutes.

Pourquoi les plats préparés biologiques et sans allergènes sont-ils importants ?

Bien qu'ils ne représentent que 14,08 % des ventes en 2025, ils croissent à 5,48 % par an, répondant aux besoins des consommateurs aisés à la recherche de garanties d'étiquetage propre et de niveaux de sodium réduits.

Comment les préoccupations sanitaires influencent-elles la reformulation des produits ?

Les étiquettes en face avant exposent les niveaux élevés de sodium et de conservateurs, incitant des fabricants comme Americana à réduire le sodium de 15 % et à lancer des gammes à calories contrôlées.

Dernière mise à jour de la page le: