Taille et part du marché des restaurants à service rapide en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

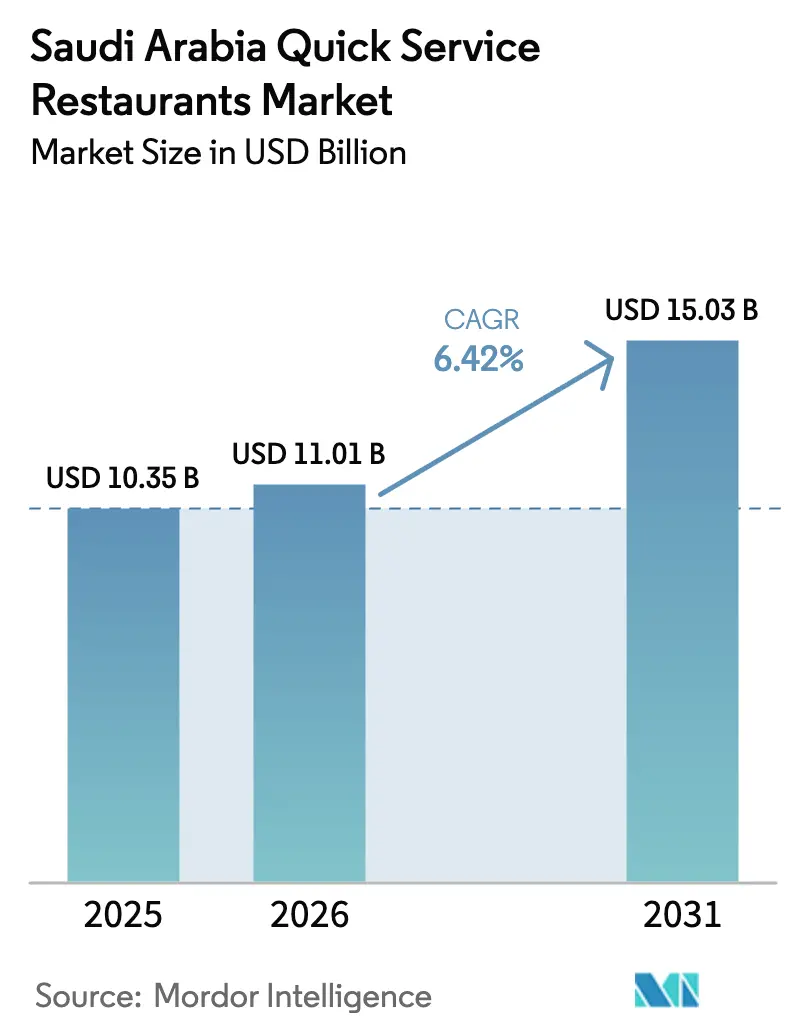

| Taille du marché de l'année de base (2025) | 10.35 Milliards de dollars |

| Taille du Marché (2026) | 11.01 Milliards de dollars |

| Taille du Marché (2031) | 15.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des restaurants à service rapide en Arabie saoudite par Mordor Intelligence

La taille du marché des restaurants à service rapide en Arabie saoudite était évaluée à 10,35 milliards USD en 2025 et devrait croître de 11,01 milliards USD en 2026 pour atteindre 15,03 milliards USD d'ici 2031, à un TCAC de 6,42 % durant la période de prévision (2026-2031). La jeunesse de la population du Royaume, les projets d'infrastructure urbaine à grande échelle, l'engagement numérique croissant et l'expansion rapide des canaux de livraison stimulent cette croissance. Les jeunes adultes et les adolescents, qui exigent des options de restauration rapides et pratiques, sont également des utilisateurs enthousiastes des applications de commande mobile et de livraison. Les zones urbaines comme Riyad et Djeddah connaissent une hausse des restaurants à service rapide (QSR), soutenue par la croissance des cuisines fantômes et l'expansion du réseau de livraison de repas. Pour répondre à la demande croissante d'options plus saines et durables, les QSR mettent à jour leurs menus et adoptent des pratiques respectueuses de l'environnement. Le paysage concurrentiel reste intense, les acteurs locaux défendant leurs parts de marché face aux marques mondiales qui personnalisent leurs offres pour s'aligner sur les normes halal et les préférences gustatives locales. Alors que la sensibilité aux prix des consommateurs augmente, les marchés de niche axés sur les options soucieuses de la santé et la restauration nocturne gagnent du terrain. Ces niches sont davantage soutenues par les investissements de Vision 2030, qui continuent de canaliser des fonds vers les quartiers à usage mixte. En 2024, l'activité de franchise a connu une croissance significative, permettant aux opérateurs indépendants comme aux chaînes mondiales d'élargir leur présence géographique. Ces acteurs exploitent également la technologie pour améliorer la gestion des stocks, la planification du travail et la tarification des menus pilotée par l'IA.

Principaux enseignements du rapport

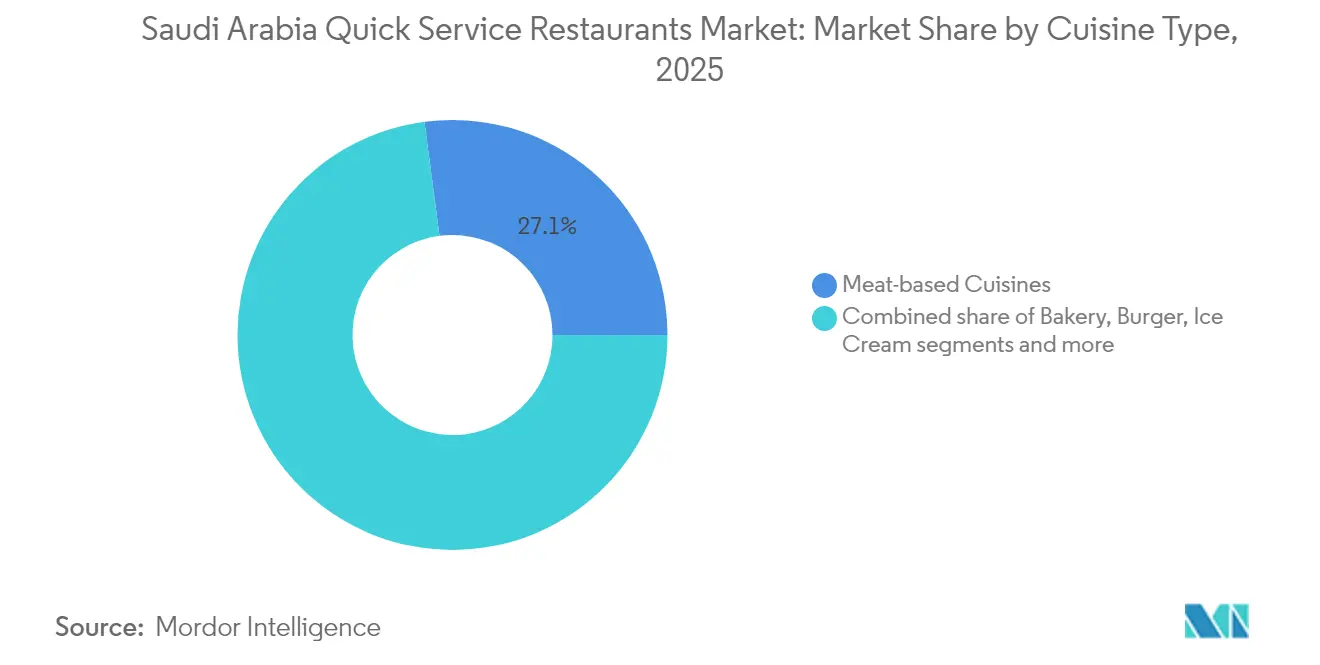

- Par cuisine, les concepts à base de viande ont dominé avec 27,08 % de la part de marché des restaurants à service rapide en Arabie saoudite en 2025 ; les points de vente de crème glacée devraient afficher un TCAC de 9,78 % jusqu'en 2031.

- Par point de vente, les opérateurs indépendants détenaient 51,53 % de la taille du marché des restaurants à service rapide en Arabie saoudite en 2025, tandis que les points de vente en chaîne progressent à 9,02 % jusqu'en 2031.

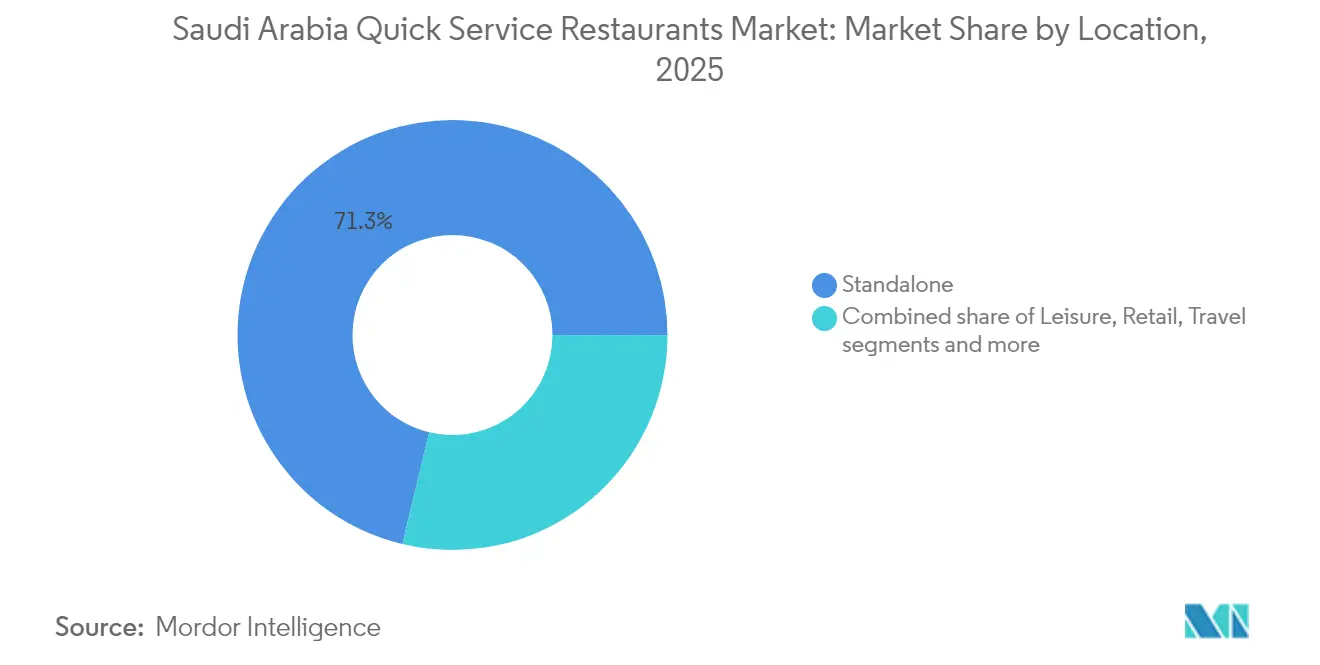

- Par emplacement, les établissements autonomes ont capté 71,25 % des ventes de 2025 ; les formats intégrés au commerce de détail devraient se développer à un TCAC de 9,84 % jusqu'en 2031.

- Par type de service, le repas sur place a conservé 64,58 % de la part de revenus en 2025, tandis que les services de livraison devraient enregistrer un TCAC de 10,74 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des restaurants à service rapide en Arabie saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion et modernisation des infrastructures urbaines | +1.8% | Riyad, Djeddah, Province orientale | Moyen terme (2 à 4 ans) |

| Passage de la restauration sur place aux commandes à emporter | +0.9% | Grandes villes | Court terme (≤ 2 ans) |

| Démographie jeune et consommateurs férus de technologie | +1.2% | Zones métropolitaines nationales | Long terme (≥ 4 ans) |

| Large cohorte de la génération Z en quête de saveurs occidentales | +1.4% | Pôles urbains et périurbains | Moyen terme (2 à 4 ans) |

| Tarification dynamique des menus pilotée par l'IA | +0.7% | Villes à avancée numérique | Court terme (≤ 2 ans) |

| Économie des centres commerciaux ouverts 24 h/24 stimulant la demande nocturne | +0.5% | Principaux quartiers de divertissement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion et modernisation des infrastructures urbaines

La Vision 2030 de l'Arabie saoudite constitue une force motrice pour la croissance rapide des restaurants à service rapide (QSR) à travers le Royaume. Des mégaprojets tels que NEOM, le Projet de la mer Rouge et la ville de divertissement Qiddiya créent d'importantes opportunités. Un exemple notable est le Pôle alimentaire de Djeddah, inauguré en novembre 2024. Avec un investissement de 20 milliards SAR, ce vaste parc de 11 millions de mètres carrés[1]Source : Agence de presse saoudienne, « L'Arabie saoudite établit un record mondial avec le plus grand pôle alimentaire » spa.gov.sa est désormais le plus grand parc alimentaire du monde. Les projets de développement urbain ont accru la densité de restaurants à Riyad, tandis que les nouveaux quartiers commerciaux mettent l'accent sur les développements à usage mixte qui améliorent l'accessibilité aux services de restauration. La construction de centres commerciaux modernes, de cours de restauration connectées au métro et de pôles récréatifs crée de nouvelles zones commerciales, offrant des opportunités florissantes aux opérateurs de QSR. Les marques spécialisées dans les formats de restauration rapide décontractée et à emporter en bénéficient particulièrement. Le Fonds d'investissement public, par le biais de son Programme de facilitation de l'investissement touristique, a alloué 42 milliards SAR aux infrastructures hôtelières en 2024[2]Source : Ministère du Tourisme, « Investissez dans le secteur touristique de l'Arabie saoudite », cdn.mt.gov.sa, garantissant une demande soutenue pour les QSR dans les zones à fort trafic. Les améliorations apportées au réseau de transport, notamment le Métro de Riyad et l'élargissement des autoroutes, réduisent les délais de livraison et étendent les zones de marché desservies par les opérateurs de QSR. De plus, les cadres réglementaires de l'Autorité saoudienne de l'alimentation et des médicaments garantissent que les investissements en infrastructure respectent les normes de sécurité alimentaire, favorisant la stabilité à long terme du marché.

Large cohorte de la génération Z en quête de saveurs occidentales

En Arabie saoudite, une importante démographie de la génération Z propulse le marché des QSR, à la recherche active de saveurs occidentales. Ces jeunes consommateurs privilégient les expériences de restauration rapide mondiales, l'engagement numérique et une grande variété d'options alimentaires. En 2024, la Banque mondiale indique que 24 % de la population de l'Arabie saoudite a moins de 14 ans[3]Source : Banque mondiale, « Population âgée de 0 à 14 ans (% de la population totale) - Arabie saoudite », worldbank.org. Ce segment jeune génère une demande constante pour la cuisine internationale en phase avec les tendances alimentaires mondiales. Notamment, ce groupe consacre une part plus importante de son revenu disponible à la restauration à l'extérieur. Les formats de QSR occidentaux ont pris de l'élan grâce aux initiatives d'ouverture culturelle de Vision 2030, qui ont assoupli les restrictions en matière de divertissement et encouragé des offres culinaires diversifiées dans les espaces publics. De plus, des plateformes comme Instagram et TikTok amplifient considérablement les tendances alimentaires occidentales, alimentant des campagnes de marketing viral qui accroissent la visibilité des marques auprès des jeunes publics. L'amélioration de la connectivité internationale et l'assouplissement des politiques de visa ont élargi les opportunités de voyage pour cette démographie, renforçant la familiarité avec les marques mondiales de QSR et élevant les attentes en matière de profils de saveurs authentiques. De plus, les programmes d'échanges éducatifs et culturels renforcent leur appréciation des expériences culinaires diverses, soutenant la croissance soutenue des concepts de QSR internationaux dans la région.

La tarification dynamique des menus pilotée par l'IA augmente les montants des transactions

Les restaurants à service rapide (QSR) en Arabie saoudite intègrent rapidement des systèmes d'optimisation des prix pilotés par l'IA. Ces systèmes modifient les prix des menus en analysant les tendances de la demande, les stratégies des concurrents et les données sur le comportement des consommateurs. Par exemple, Panda Retail a adopté les solutions de tarification Revionics, obtenant des améliorations significatives des valeurs moyennes des transactions. De même, MenuTura, une plateforme d'IA basée en Arabie saoudite qui a obtenu un financement d'amorçage en juin 2025, propose des solutions de tarification dynamique adaptées aux QSR régionaux, soulignant les progrès du marché local dans l'adoption des technologies de tarification. De plus, les plateformes de commande numérique utilisent l'apprentissage automatique pour suggérer des articles complémentaires et optimiser la tarification des formules, stimulant des valeurs de panier plus élevées pour les services de livraison et de commandes à emporter. L'efficacité de ces technologies dépend d'une collecte de données étendue, une pratique de plus en plus adoptée par les opérateurs saoudiens via des programmes de fidélité et des systèmes de paiement. De plus, les cadres réglementaires du Ministère du Commerce garantissent la transparence des prix tout en permettant aux opérateurs une certaine flexibilité dans la mise en œuvre de stratégies de tarification dynamique.

Passage de la restauration sur place aux commandes à emporter

Le marché des restaurants à service rapide (QSR) en Arabie saoudite subit une transformation significative, alors que la commande à emporter gagne la préférence sur la restauration sur place, entraînant des changements dans les stratégies des marques. Cette évolution pousse les marques à repenser les formats de leurs établissements, à réaffecter leurs ressources et à améliorer l'expérience client pour répondre aux demandes modernes en matière de rapidité et de commodité. Les jeunes professionnels et les étudiants en Arabie saoudite favorisent de plus en plus les solutions de repas rapides, choisissant la commande à emporter plutôt que le service à table traditionnel. En réponse, les QSR étendent les comptoirs de commande à emporter et les points de commande numérique dans les zones à fort trafic de Riyad, Djeddah et Dammam. La préférence croissante pour la commande à emporter a incité les QSR à adapter leurs agencements en ajoutant davantage de voies de service au volant et de zones de retrait en bordure de trottoir, répondant ainsi aux consommateurs en déplacement. Ces changements améliorent l'efficacité du service et servent mieux à la fois les navetteurs et les livreurs. Les applications de commande mobile permettent désormais aux clients de planifier leurs retraits à l'avance, réduisant les temps d'attente et optimisant l'expérience globale. Cette adoption numérique augmente également les valeurs moyennes des commandes, car les clients peuvent personnaliser leurs commandes et sélectionner des articles premium via les menus des applications. En se concentrant sur des établissements plus petits orientés vers la commande à emporter plutôt que sur de grands espaces de restauration, les chaînes peuvent réduire les coûts liés au loyer, au personnel et à la maintenance. Cette approche optimise les transactions par minute et offre un modèle attrayant tant pour les opérateurs locaux que pour les réseaux de QSR franchisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Mouvement croissant vers une alimentation saine cannibalisant les QSR de friture | -0.8% | Quartiers urbains soucieux de la santé | Moyen terme (2 à 4 ans) |

| Pression des chaînes multinationales et nationales sur les petits opérateurs | -0.6% | Sites de premier choix à l'échelle nationale | Court terme (≤ 2 ans) |

| Maintien d'une qualité alimentaire constante | -0.4% | Localités en expansion rapide | Long terme (≥ 4 ans) |

| Changements fréquents de politiques et de taxes sur les aliments et boissons | -0.3% | Marché national | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mouvement croissant vers une alimentation saine cannibalisant les QSR de friture

La conscience sanitaire des consommateurs saoudiens est en hausse, portée par des initiatives de bien-être menées par le gouvernement dans le cadre de Vision 2030. Ces initiatives visent en priorité à sensibiliser aux habitudes alimentaires saines et à encourager l'adoption de modes de vie actifs. Dans le cadre du Programme de transformation nationale du Ministère de la Santé, les efforts pour réduire l'obésité comprennent des campagnes de santé publique qui traitent spécifiquement des habitudes de consommation de restauration rapide. Ces campagnes créent des défis significatifs pour les formats traditionnels de restaurants à service rapide (QSR) frits, qui dépendent fortement de ces tendances de consommation. En revanche, les concepts de restaurants à base de plantes, tels que Nabati Eatery et Healthy and Co, ont rapidement étendu leur présence dans les grandes villes. Ces établissements captent des parts de marché des opérateurs de QSR conventionnels en misant sur des offres de menus innovants et des stratégies marketing axées sur la santé. Pour rester compétitifs, les opérateurs de QSR traditionnels diversifient leurs menus en introduisant des options grillées, des salades et des alternatives à faible teneur en sodium. Cependant, la mise en œuvre de ces changements nécessite des modifications substantielles de leurs chaînes d'approvisionnement et des investissements dans la formation du personnel pour assurer une exécution réussie. L'accélération de cette tendance vers une alimentation saine durant la période de reprise post-pandémique met en évidence un changement durable dans le comportement des consommateurs. Ce changement constitue un défi important pour les perspectives de croissance des catégories traditionnelles de nourriture frite, alors que les consommateurs privilégient de plus en plus des options de restauration plus saines.

Pression des chaînes multinationales et nationales sur les petits opérateurs

Les pressions de consolidation du marché s'intensifient à mesure que les chaînes internationales établies exploitent les économies d'échelle, la notoriété de leurs marques et de solides ressources en capital. Ces avantages leur permettent de sécuriser des emplacements de premier choix et de négocier des conditions favorables avec les fournisseurs. Dans une illustration claire de cette tendance, Americana Restaurants a inauguré 143 points de vente en Arabie saoudite en 2023, soulignant les avantages de coûts dont disposent les grands opérateurs sur leurs homologues plus petits. Les opérateurs indépendants font face à l'escalade des coûts immobiliers, en particulier dans les emplacements à fort trafic, à mesure que les loyers commerciaux dans les principaux centres commerciaux continuent d'augmenter. Ces opérateurs font également face à des défis liés à la chaîne d'approvisionnement ; sans le levier pour des accords d'achats groupés, il leur est difficile de garantir une qualité et des prix constants des ingrédients. De plus, le marché du travail pose ses propres défis. Avec les mandats de saoudisation et la hausse des salaires minimums, les coûts opérationnels des opérateurs indépendants ont fortement augmenté. En revanche, les grandes chaînes, soutenues par des investissements dans l'efficacité opérationnelle et l'automatisation, naviguent plus adroitement dans ces défis. Pendant ce temps, les marques internationales, à travers des stratégies d'expansion en franchise, offrent des solutions clé en main. Cela attire non seulement les opérateurs indépendants potentiels, mais resserre également le paysage concurrentiel, amplifiant la concentration du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par cuisine : Dominance des cuisines à base de viande dans un contexte de tendances à la diversification

Les cuisines à base de viande détiennent une part de marché de 27,08 % en 2025, reflétant une forte préférence culturelle pour les protéines halal et les saveurs traditionnelles parmi les consommateurs locaux. Le leadership de ce segment est soutenu par des chaînes d'approvisionnement robustes en ingrédients certifiés halal et l'expertise des opérateurs locaux maîtrisant les techniques de cuisson régionales et les préférences en matière d'épices. Pendant ce temps, le segment de la crème glacée connaît une croissance rapide, avec un TCAC projeté de 9,78 % jusqu'en 2031. Cette croissance est portée par une demande constante dans le climat chaud de l'Arabie saoudite et une volonté croissante des consommateurs de dépenser pour des expériences de desserts premium, soutenue par la hausse des revenus disponibles.

Les marques mondiales comme McDonald's et Domino's ont obtenu des parts de marché significatives dans les segments burger et pizza en adaptant leurs menus pour incorporer des ingrédients locaux tout en maintenant la cohérence de la marque mondiale. Le segment des boulangeries bénéficie des habitudes du petit-déjeuner traditionnel et d'une demande croissante d'options à emporter, notamment chez les professionnels urbains. Ces formats de service rapide s'alignent sur les habitudes de déplacement dans les zones urbaines. D'autres cuisines de restaurants à service rapide (QSR), telles que les options asiatiques et méditerranéennes, se développent grâce à la diversification démographique et à une acceptation culturelle croissante. Cependant, la croissance dans ces segments est limitée par des défis liés à l'approvisionnement en ingrédients et à la familiarité des consommateurs. Les exigences de certification halal de l'Autorité saoudienne de l'alimentation et des médicaments garantissent la conformité aux lois alimentaires religieuses dans tous les segments de cuisine. Cela crée une standardisation opérationnelle et renforce la stabilité du marché dans les diverses catégories alimentaires.

Par point de vente : Résilience des indépendants face à l'expansion des chaînes

Les points de vente indépendants détiennent une part de marché de 51,53 % en 2025, soulignant leur capacité à résister à l'expansion des chaînes internationales. Leur succès est porté par une forte connaissance du marché local, des stratégies de tarification adaptables et une fidélisation de la clientèle centrée sur la communauté. Ces opérateurs bénéficient de coûts généraux plus faibles, d'une prise de décision plus rapide et de la flexibilité pour adapter leurs offres aux préférences de voisinage et aux nuances culturelles, des avantages que les grandes chaînes peinent souvent à reproduire. En revanche, les points de vente en chaîne connaissent un TCAC de 9,02 % jusqu'en 2031, soutenus par des opérations standardisées, une forte notoriété de marque et un accès au capital pour l'expansion et les mises à niveau technologiques. L'attrait croissant du modèle de franchise est évident, avec 160 nouveaux accords signés lors de l'Expo Franchise 2024, offrant aux opérateurs indépendants des opportunités de s'affilier à des marques tout en conservant le contrôle de leurs opérations.

Les opérateurs indépendants se concentrent stratégiquement sur les quartiers résidentiels et les marchés secondaires, où les loyers commerciaux sont plus abordables. En revanche, les points de vente en chaîne privilégient les zones commerciales à fort trafic et les centres commerciaux. L'adoption de la technologie varie considérablement entre les deux : les opérateurs en chaîne mettent en œuvre des systèmes de commande et de paiement numériques avancés, tandis que les points de vente indépendants s'appuient sur des solutions de point de vente basiques et des transactions en espèces. Les dynamiques de la chaîne d'approvisionnement créent également des distinctions, les points de vente en chaîne bénéficiant du pouvoir d'achat groupé et de spécifications standardisées des ingrédients, tandis que les opérateurs indépendants maintiennent leur flexibilité en matière d'approvisionnement et de personnalisation des menus. En outre, le Ministère du Commerce soutient les opérateurs indépendants en matière de financement et d'orientation réglementaire, leur permettant de concurrencer efficacement les grandes chaînes.

Par emplacement : Dominance des établissements autonomes avec une croissance de l'intégration au commerce de détail

Les établissements autonomes détiennent une part de marché significative de 71,25 % en Arabie saoudite en 2025. Cela reflète l'approche d'urbanisme du pays, qui privilégie les développements commerciaux en rez-de-chaussée et les quartiers de restauration dédiés dans les grandes villes. Les établissements autonomes offrent des avantages opérationnels tels que des parkings dédiés, des services au volant et un potentiel de fonctionnement 24 h/24. Ces caractéristiques répondent aux besoins de commodité des consommateurs et s'alignent sur les préférences culturelles en matière de restauration. Les formats intégrés au commerce de détail connaissent une forte croissance, avec un TCAC projeté de 9,84 % jusqu'en 2031. Cette croissance est portée par des projets d'extension de centres commerciaux et des développements à usage mixte qui intègrent des cours de restauration et des restaurants dans les environnements commerciaux. Les emplacements de loisirs profitent de la croissance du secteur du divertissement dans le cadre de Vision 2030 de l'Arabie saoudite. L'essor des parcs à thème, des cinémas et des installations récréatives attire des audiences captives, offrant aux opérateurs de QSR des opportunités d'opérations à marges plus élevées.

Les formats intégrés à l'hébergement se développent grâce aux nouveaux développements hôteliers et à la reprise des voyages d'affaires. Cependant, cette croissance est principalement concentrée dans les grandes villes dotées d'une infrastructure hôtelière établie. Les emplacements axés sur les voyages, tels que les aéroports et les pôles de transport, affichent une demande stable, soutenue par une connectivité nationale et internationale accrue. Des opérateurs comme Circle K exploitent cette demande, avec des plans d'expansion de 300 magasins au cours des cinq prochaines années. Les investissements du Fonds d'investissement public dans les infrastructures touristiques ouvrent de nouvelles opportunités dans des régions auparavant sous-développées. Dans le même temps, les réglementations d'urbanisme garantissent un espace commercial suffisant pour les opérations de restauration. Les stratégies de sélection d'emplacements intègrent de plus en plus des analyses démographiques et des études de flux de trafic pour optimiser la performance des sites et favoriser la rentabilité à long terme.

Par type de service : L'essor de la livraison transforme les modèles traditionnels

Les services de repas sur place détiennent une part de marché significative de 64,58 % en Arabie saoudite en 2025, reflétant la forte préférence culturelle du pays pour les repas communs et en famille. Cette demande soutenue souligne les aspects distinctifs de la restauration expérientielle, tels que l'ambiance et l'interaction sociale, qui la différencient des options de livraison et de commande à emporter. Les services de livraison connaissent une forte croissance, avec un TCAC projeté de 10,74 % jusqu'en 2031. Cette croissance est portée par l'expansion des plateformes numériques, les avancées en matière d'infrastructures logistiques et l'évolution des comportements des consommateurs, notamment à la suite de la pandémie. Des plateformes tierces de premier plan comme Hungerstation et Jahez ont obtenu une part de marché notable grâce à des collaborations stratégiques avec les opérateurs de restaurants à service rapide (QSR). Cependant, ces partenariats entraînent des défis, car les structures de commissions créent des pressions sur les marges, poussant les opérateurs à mettre en œuvre des stratégies de tarification spécifiques à la livraison pour s'adapter.

Les services de commande à emporter bénéficient de l'urbanisation et des contraintes de temps croissantes auxquelles font face les professionnels. Pour y remédier, les opérateurs optimisent les agencements des cuisines et les systèmes de commande pour minimiser les temps d'attente et améliorer l'expérience client. La technologie est un facteur clé dans tous les types de services, les applications de commande mobile, les programmes de fidélité et les systèmes de paiement améliorés soutenant les stratégies d'engagement omnicanal. À mesure que l'écosystème de livraison arrive à maturité, les investissements dans les solutions d'emballage, les systèmes de contrôle de la température et les processus d'assurance qualité deviennent essentiels pour maintenir la qualité des aliments pendant le transport. De plus, les dynamiques du marché du travail ajoutent de la complexité à la rentabilité des types de services. Les opérations de livraison nécessitent des modèles de dotation en personnel et des compétences distincts par rapport aux services de restauration sur place traditionnels, créant des défis opérationnels pour les opérateurs gérant plusieurs canaux de service.

Analyse géographique

Le marché des QSR en Arabie saoudite présente des différences régionales significatives, influencées par les dynamiques démographiques, la croissance économique et la disponibilité des infrastructures dans les diverses régions du Royaume. La région centrale, avec Riyad comme capitale et plus grande ville, détient la plus grande part de marché. Cela est porté par l'emploi gouvernemental, la présence de sièges sociaux d'entreprises et des mégaprojets en cours qui maintiennent des niveaux élevés de dépenses des consommateurs. Dans la région occidentale, Djeddah et La Mecque bénéficient du tourisme religieux, des activités portuaires et de l'ouverture culturelle, qui soutiennent une variété de concepts de QSR et l'acceptation des marques internationales. Les prévisions jusqu'en 2031 indiquent que la région orientale connaîtra la croissance la plus rapide, alimentée par l'emploi dans le secteur pétrolier, le développement industriel et les investissements en infrastructure dans des villes comme Dammam et Khobar, qui génèrent une demande constante pour des options de restauration pratiques.

Les régions nord et sud, bien qu'elles représentent des parts de marché plus modestes, présentent des opportunités émergentes à mesure que les initiatives de Vision 2030 promeuvent le développement économique au-delà des centres urbains traditionnels. Le développement de NEOM dans la région nord crée une nouvelle demande d'infrastructures de services de restauration, avec des opérateurs de QSR en phase initiale se positionnant stratégiquement en vue de la croissance démographique et de l'expansion du tourisme attendues. De même, les besoins hôteliers du Projet de la mer Rouge ouvrent des opportunités de croissance des QSR dans des zones côtières auparavant sous-développées. Les cadres réglementaires établis par les municipalités régionales garantissent des normes de sécurité alimentaire cohérentes tout en permettant une flexibilité opérationnelle pour répondre aux préférences locales et aux normes culturelles. Une comparaison du TCAC historique entre 2019-2024 et les prévisions 2026-2031 montre une croissance plus rapide sur les marchés secondaires, portée par les investissements en infrastructure et les efforts de diversification économique qui réduisent la dépendance à l'emploi dans le secteur pétrolier et favorisent une croissance régionale plus équilibrée.

Les régions dotées d'infrastructures de transport bien développées et à proximité des principaux ports jouissent d'avantages logistiques, bénéficiant aux opérateurs des régions centrale et occidentale. Cependant, l'expansion vers les marchés oriental et nord nécessite une planification stratégique pour relever les défis logistiques. L'Organisation saoudienne des normes, de la métrologie et de la qualité applique des normes de qualité cohérentes dans toutes les régions, tandis que les autorités régionales de développement économique offrent des incitations pour encourager l'expansion des QSR sur les marchés émergents. Le comportement des consommateurs varie selon les régions, reflétant des différences culturelles : les zones côtières montrent une plus grande acceptation de la cuisine internationale, tandis que les régions intérieures maintiennent une préférence pour les plats traditionnels à base de viande en accord avec l'héritage culturel bédouin.

Paysage concurrentiel

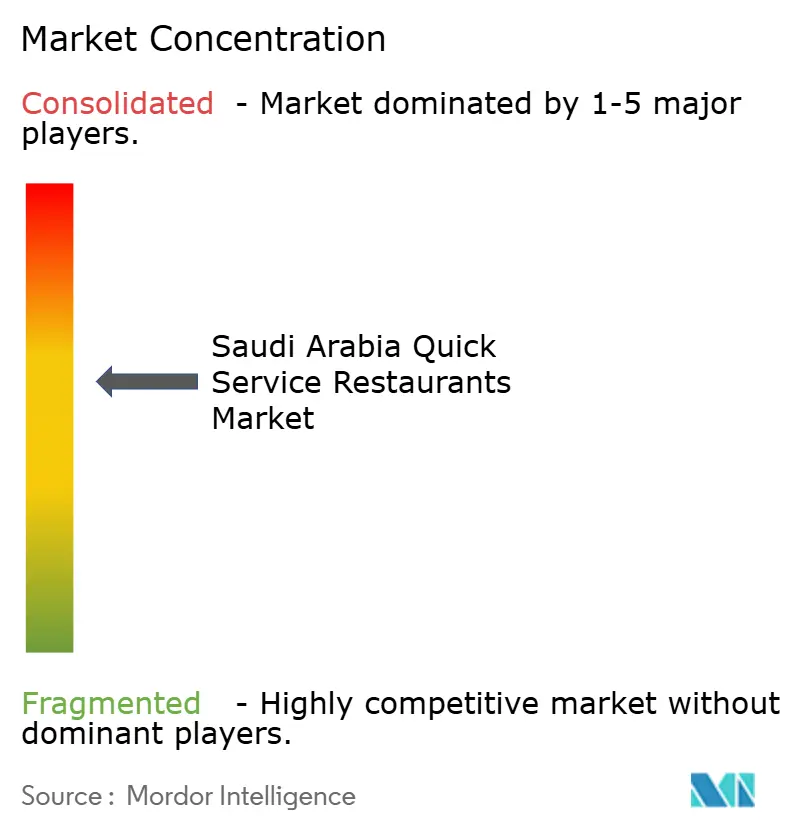

Le marché des QSR en Arabie saoudite présente une concentration modérée avec une concurrence fragmentée, les chaînes internationales établies rivalisant avec des opérateurs locaux résilients et des marques régionales émergentes pour des parts de marché dans divers segments de consommateurs. Le leadership du marché est façonné par la notoriété des marques, l'efficacité opérationnelle et l'adaptation culturelle, aucun opérateur ne dominant en raison de la diversité des préférences des consommateurs et des variations géographiques. Al Baik jouit d'une fidélité régionale exceptionnelle malgré une expansion géographique limitée, illustrant comment les opérateurs locaux peuvent concurrencer efficacement les chaînes internationales grâce à une qualité constante, une tarification axée sur la valeur et un alignement culturel qui résonne auprès des consommateurs saoudiens.

Les principaux acteurs du marché comprennent ALBAIK Food Systems Company S.A., Americana Restaurants International PLC, McDonald's Corporation, Yum! Brands et Restaurant Brands International. Le marché des restaurants à service rapide en Arabie saoudite est marqué par une innovation continue des produits et des améliorations opérationnelles de la part des entreprises leaders. Ces acteurs élargissent leurs offres de menus pour inclure des options plus saines, introduisent des saveurs adaptées aux goûts locaux et mettent en œuvre des systèmes de commande numérique pour améliorer l'expérience client. L'agilité opérationnelle est évidente dans l'adoption de technologies de cuisine avancées, telles que l'automatisation de la restauration, pour améliorer l'efficacité et la cohérence. Les partenariats stratégiques, notamment avec les fournisseurs de technologie et les plateformes de livraison, jouent un rôle crucial dans l'expansion du marché. Les entreprises poursuivent activement leur croissance géographique à travers des points de vente détenus par la société et franchisés, en se concentrant sur les zones à fort trafic comme les centres commerciaux et les quartiers commerciaux.

La différenciation stratégique repose de plus en plus sur l'intégration technologique, la localisation des menus et la fourniture de services omnicanaux pour répondre aux attentes évolutives des consommateurs en matière de commodité et de personnalisation. Les opérateurs internationaux comme McDonald's, KFC et Subway adaptent les concepts mondiaux en garantissant la certification halal, en s'approvisionnant en ingrédients locaux et en employant des stratégies marketing culturellement pertinentes, tout en maintenant les normes opérationnelles et la cohérence de la marque. Des opportunités émergentes se trouvent dans des segments sous-desservis tels que les options de restauration saine, les formats décontractés premium et les systèmes de commande activés par la technologie qui séduisent les jeunes démographies et les groupes à revenus élevés. L'environnement concurrentiel s'intensifie à travers des modèles d'expansion en franchise, les opérateurs tirant parti de partenariats locaux pour accélérer la pénétration du marché tout en relevant les défis de complexité opérationnelle et de cohérence de la marque dans diverses régions géographiques.

Principaux acteurs du secteur des restaurants à service rapide en Arabie saoudite

ALBAIK Food Systems Company S.A.

Americana Restaurants International PLC

Yum! Brands

McDonald's Corporation

Restaurant Brands International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Pret A Manger a ouvert son premier point de vente en Arabie saoudite, situé dans les Olaya Towers de Riyad. Cette initiative marque une étape clé dans la stratégie d'expansion plus large de la marque dans la région du Conseil de coopération du Golfe (CCG).

- Octobre 2024 : Dunkin a ouvert son 800e magasin en Arabie saoudite en collaboration avec Shahia Food Limited Company. Le magasin propose une variété de menus et de produits alimentaires.

- Juillet 2024 : La marque Gong Cha a ouvert son premier magasin à Riyad. Gong Cha est une chaîne de thé à bulles taïwanaise qui s'est associée à Shahia Food Limited Company pour étendre sa présence en Arabie saoudite.

- Janvier 2024 : Gong Cha, une chaîne de thé à bulles, s'est associée à Shahia Food Limited Company pour développer son activité en Arabie saoudite, à Bahreïn et en Allemagne. L'entreprise prévoyait d'ouvrir 300 points de vente au Moyen-Orient.

Périmètre du rapport sur le marché des restaurants à service rapide en Arabie saoudite

Les boulangeries, burgers, crème glacée, cuisines à base de viande et pizza sont couverts comme segments par cuisine. Les points de vente en chaîne et les points de vente indépendants sont couverts comme segments par point de vente. Les loisirs, l'hébergement, le commerce de détail, l'autonome et les voyages sont couverts comme segments par emplacement.| Boulangeries |

| Burger |

| Crème glacée |

| Cuisines à base de viande |

| Pizza |

| Autres cuisines QSR |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyages |

| Repas sur place |

| À emporter |

| Livraison |

| Par cuisine | Boulangeries |

| Burger | |

| Crème glacée | |

| Cuisines à base de viande | |

| Pizza | |

| Autres cuisines QSR | |

| Par point de vente | Points de vente en chaîne |

| Points de vente indépendants | |

| Par emplacement | Loisirs |

| Hébergement | |

| Commerce de détail | |

| Autonome | |

| Voyages | |

| Par type de service | Repas sur place |

| À emporter | |

| Livraison |

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration qui offre aux clients commodité, rapidité et offres alimentaires à prix inférieurs. Les clients se servent généralement eux-mêmes et apportent leur propre nourriture à leur table.

- CAFÉS ET BARS - Un type d'entreprise de restauration qui comprend les bars et pubs autorisés à servir des boissons alcoolisées à la consommation, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Une entreprise de restauration qui utilise une cuisine commerciale dans le but de préparer des repas pour la livraison ou la vente à emporter uniquement, sans clients pour manger sur place.

| Mot-clé | Définition |

|---|---|

| Thon blanc | C'est l'une des plus petites espèces de thon présentes dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | C'est du bœuf dérivé d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que chinoises, indiennes, coréennes, japonaises, bengalies, du Sud-Est asiatique, etc. |

| Valeur moyenne des commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | C'est un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour une consommation sur place. |

| Black Angus | C'est du bœuf dérivé d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique de la distribution (British Retail Consortium) |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés de bœuf cuits, placés à l'intérieur d'un pain tranché ou d'un pain burger. |

| Café | C'est un établissement de restauration servant divers rafraîchissements (principalement du café) et des repas légers. |

| Cafés et bars | C'est un type d'entreprise de restauration qui comprend les bars et pubs autorisés à servir des boissons alcoolisées pour la consommation, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les salons de thé et de café spécialisés, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson à base de café italienne traditionnellement préparée avec des parts égales d'un double expresso, de lait vapeur et de mousse de lait vapeur. |

| CFIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Point de vente en chaîne | Il désigne un établissement de restauration qui partage des marques, opère en plusieurs emplacements, dispose d'une gestion centrale et de pratiques commerciales standardisées. |

| Filet de poulet | Il désigne de la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mélangée préparée avec un seul alcool ou une combinaison d'alcools, mélangés à d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des vinaigres de fruits et des amers. |

| Edamame | C'est un plat japonais préparé avec des graines de soja (récoltées avant leur mûrissement ou leur durcissement) et cuites dans leur gousse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Expresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'italiennes, françaises, allemandes, anglaises, néerlandaises, danoises, etc. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Bavette | C'est une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection de la sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité indienne de sécurité et de normes alimentaires (Food Safety and Standards Authority of India) |

| Restaurant à service complet | Il désigne un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| GLA | Surface locative brute (Gross Leasable Area) |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf dérivé de bovins qui ont été nourris avec un régime alimentaire enrichi de soja, de maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf dérivé de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la patte d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Point de vente indépendant | Il désigne un établissement de restauration qui fonctionne avec un seul point de vente ou qui est structuré comme une petite chaîne comptant au maximum trois emplacements. |

| Jus | C'est une boisson fabriquée par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Cuisine latino-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que mexicaines, brésiliennes, argentines, colombiennes, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'expresso, de lait vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration proposée dans le cadre d'une activité récréative, comme les arènes sportives, les zoos, les salles de cinéma et les musées. |

| Hébergement | Il désigne les offres de restauration dans les hôtels, motels, maisons d'hôtes, résidences de vacances, etc. |

| Macchiato | C'est une boisson à base d'expresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela comprend des plats tels que le poulet frit, le steak, les côtes, etc., où la viande est l'ingrédient principal. |

| Cuisine du Moyen-Orient | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'arabes, libanaises, iraniennes, israéliennes, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie faite de porc finement haché ou broyé traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Cuisine nord-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'américaines, canadiennes, caribéennes, etc. |

| Pastrami | Il désigne du bœuf très assaisonné et fumé, généralement servi en tranches fines. |

| AOP | Appellation d'Origine Protégée : C'est le nom d'une région géographique ou d'une zone spécifique qui est reconnue par des règles officielles pour produire certains aliments ayant des caractéristiques particulières liées à leur emplacement. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé de pâte à pain aplatie recouverte d'un mélange savoureux comprenant généralement des tomates et du fromage, souvent garni d'autres ingrédients, puis cuit au four. |

| Coupes primaires | Il désigne les grandes sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration qui offre aux clients commodité, rapidité et offres alimentaires à prix inférieurs. Les clients se servent généralement eux-mêmes et apportent leur propre nourriture à leur table. |

| Commerce de détail | Il désigne un point de vente de restauration situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises sont également présentes. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Il est généralement considéré comme nocif pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, puis généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible doté d'une coquille côtelée en deux parties. |

| Seïtan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne libre-service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mixant ensemble, sans retirer la pulpe. |

| Salons de café et de thé spécialisés | Il désigne un établissement de restauration qui sert uniquement différents types de thé ou de café. |

| Autonome | Il désigne les restaurants qui disposent d'une infrastructure indépendante et ne sont pas rattachés à une autre entreprise. |

| Sushis | C'est un plat japonais composé de riz vinaigré préparé, généralement avec un peu de sucre et de sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Voyages | Il désigne les offres de restauration telles que la nourriture en avion, les repas dans les trains longue distance et la restauration sur les navires de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf dérivé de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, réputés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et dans toutes les fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement