Taille et part du marché des applications de livraison en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

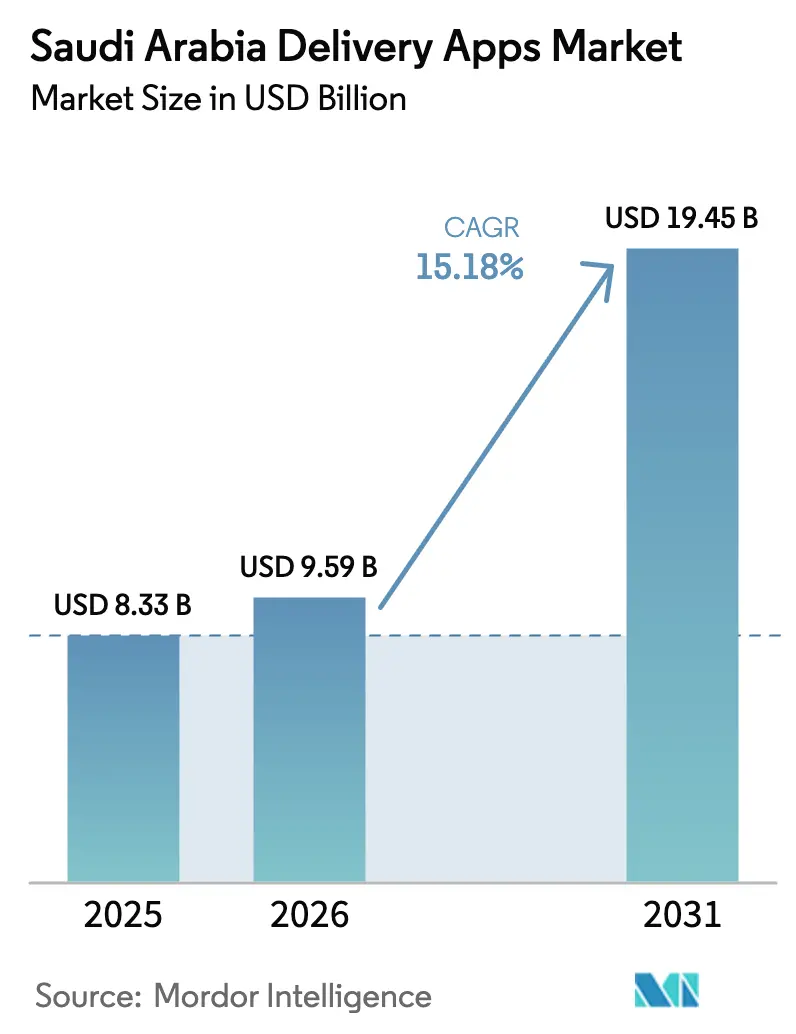

| Taille du marché de l'année de base (2025) | 8.33 Milliards de dollars |

| Taille du Marché (2026) | 9.59 Milliards de dollars |

| Taille du Marché (2031) | 19.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.18% CAGR |

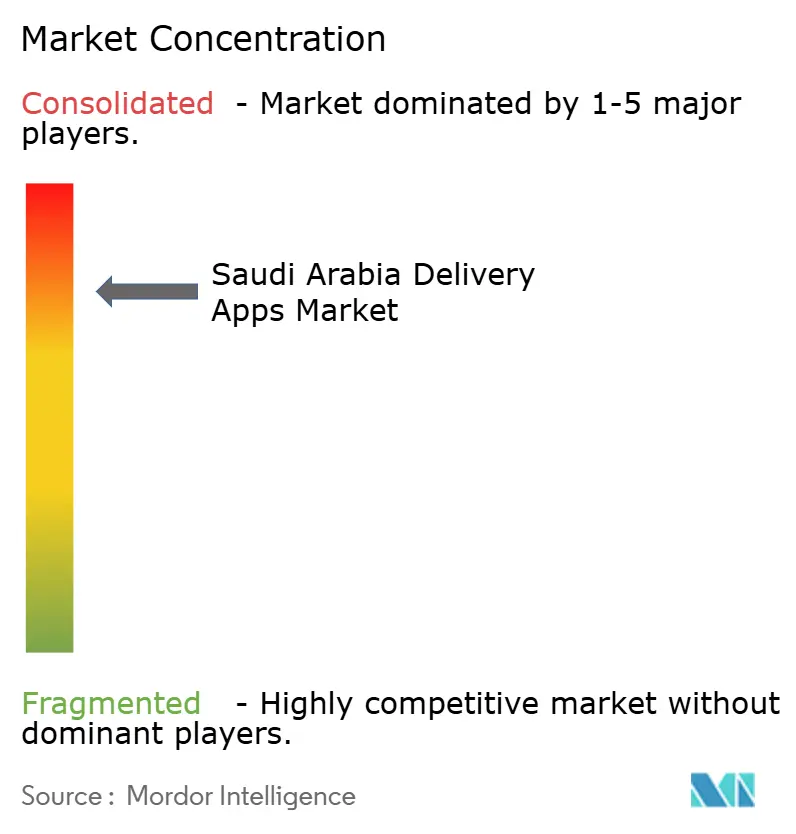

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des applications de livraison en Arabie Saoudite par Mordor Intelligence

La taille du marché des applications de livraison en Arabie Saoudite était évaluée à 8,33 milliards USD en 2025 et devrait croître de 9,59 milliards USD en 2026 pour atteindre 19,45 milliards USD d'ici 2031, à un TCAC de 15,18 % au cours de la période de prévision (2026-2031). Cette accélération reflète l'adoption rapide du commerce électronique, un record de 5,5 milliards USD de ventes en ligne en janvier 2025, ainsi que des investissements logistiques à grande échelle tels que la coentreprise de 10 milliards USD entre NEOM et DSV qui modernisent les réseaux de livraison du dernier kilomètre. La forte pénétration des smartphones, la couverture généralisée de la 5G et l'expansion des centres de micro-fulfillment en dark store soutiennent les perspectives favorables, tandis que la certitude réglementaire de l'Autorité générale des transports (TGA) et le cadre de paiements numériques de la Banque centrale d'Arabie Saoudite (SAMA) continuent de réduire les frictions sur le marché. Des entrants internationaux tels que Keeta de Meituan ont prouvé que les barrières concurrentielles sont perméables, intensifiant la concurrence par les prix et forçant les acteurs établis à accélérer l'innovation de leurs plateformes. Par ailleurs, les entreprises émergent comme un nouveau groupe de clients important, la livraison de repas et de courses par abonnement devenant un avantage standard pour les employés.

Principaux enseignements du rapport

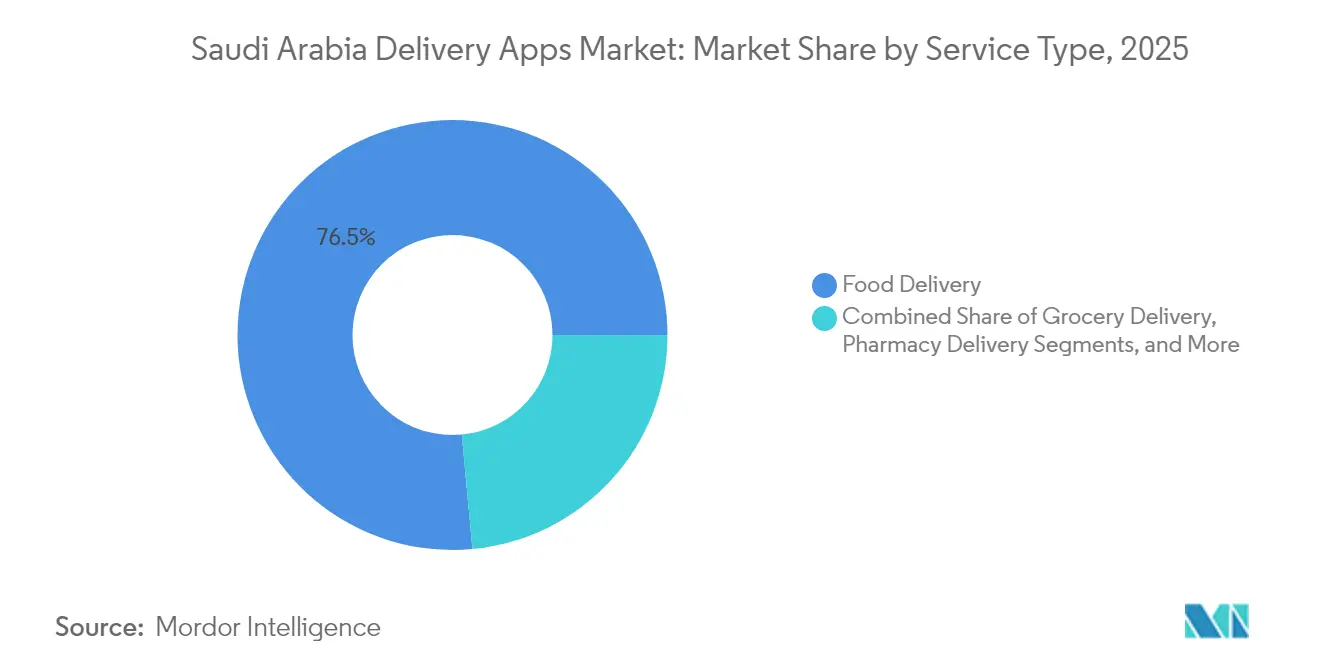

- Par type de service, la livraison de repas représentait 76,48 % de la part de marché des applications de livraison en Arabie Saoudite en 2025, tandis que la livraison de courses devrait se développer à un TCAC de 14,55 % jusqu'en 2031.

- Par plateforme, Android a capté 59,05 % des revenus en 2025 ; Web/PWA devrait progresser à un TCAC de 17,01 % jusqu'en 2031.

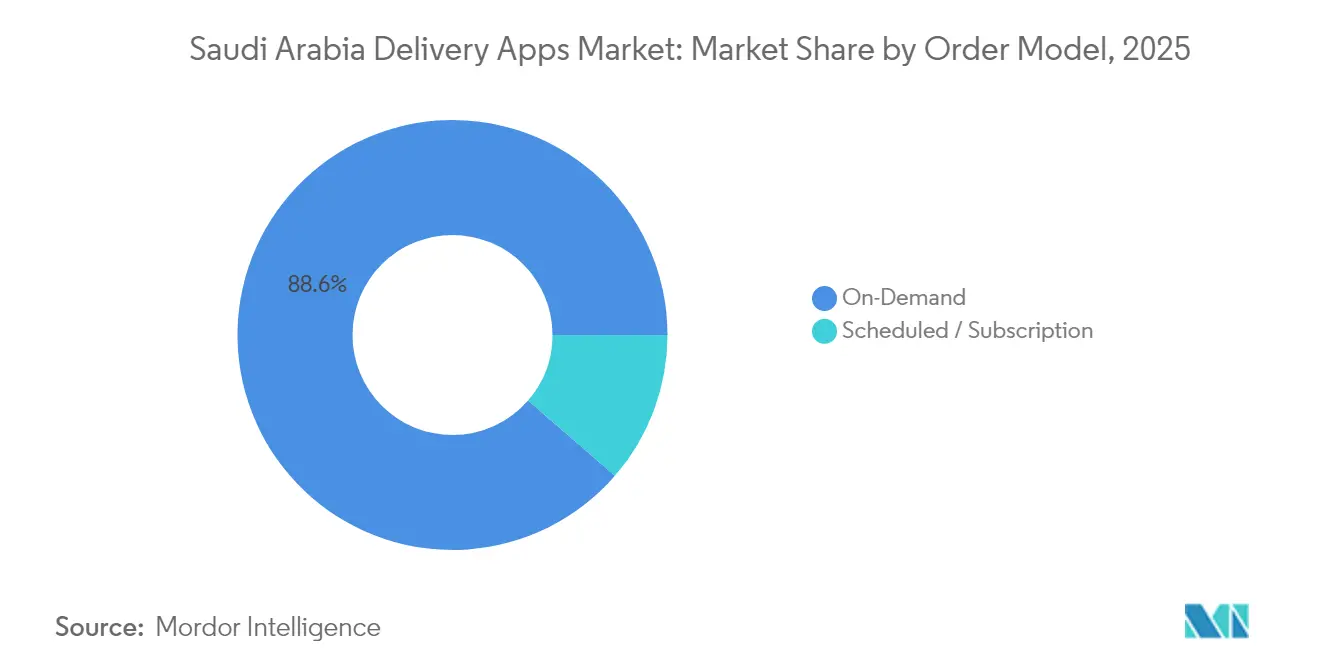

- Par modèle de commande, les services à la demande représentaient 88,63 % des revenus de 2025, tandis que les commandes planifiées et par abonnement progressent à un TCAC de 17,95 % jusqu'en 2031.

- Par utilisateur final, les consommateurs individuels ont généré 85,12 % du chiffre d'affaires de 2025, et les utilisateurs professionnels et institutionnels croissent à un TCAC de 15,41 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des applications de livraison en Arabie Saoudite

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la pénétration des smartphones et déploiement de la 5G | +2.8% | Riyad, Djeddah, Dammam | Moyen terme (2 à 4 ans) |

| Adoption rapide des portefeuilles numériques et des cartes Mada | +3.2% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Incitations au commerce électronique dans le cadre de Vision 2030 et allègements de TVA | +2.1% | NEOM et méga-projets | Long terme (≥ 4 ans) |

| Croissance de la population expatriée urbaine | +1.9% | Riyad, Djeddah, Province orientale | Moyen terme (2 à 4 ans) |

| Projets pilotes de logistique dans la ville intelligente de NEOM | +1.4% | NEOM, Province occidentale | Long terme (≥ 4 ans) |

| Expansion des centres de micro-fulfillment en dark store | +2.6% | Villes secondaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des portefeuilles numériques et des cartes Mada

Les transactions par carte Mada ont atteint 53 milliards USD en 2024, aidées par les mandats d'API ouvertes de la SAMA qui ont facilité l'intégration de portefeuilles mondiaux tels que Google Pay et Samsung Pay. Des paiements fluides réduisent les taux d'abandon de panier et permettent des modèles d'abonnement qui stabilisent les revenus des plateformes de courses et de pharmacie. Les pilotes de finance intégrée au sein des principales applications proposent désormais du micro-crédit instantané et des récompenses, améliorant la valeur vie client et soutenant un meilleur retour sur investissement marketing.

Incitations au commerce électronique dans le cadre de Vision 2030 et régimes d'allègement de TVA

Les incitations fiscales comprenant une taxe sur les sociétés à 0 % pendant 30 ans dans le cadre du programme des Sièges régionaux et la suspension des droits de douane dans les Zones logistiques intégrées spéciales ont réduit le coût de l'approvisionnement transfrontalier. La plateforme unifiée de facturation électronique administrée par la ZATCA standardise également la conformité fiscale, améliorant la clarté des données pour les opérateurs tout en réduisant les erreurs de traitement. Ces mesures abaissent la barrière à l'entrée pour les plateformes étrangères telles que Keeta et Rabbit, accélérant les cycles d'innovation[1].BinDawood Holding, "Rapport annuel 2024," bindawoodonline.com

Expansion des centres de micro-fulfillment en dark store au-delà des villes de premier rang

Le Quick Market de HungerStation couvre 95 % du Royaume avec des délais de livraison inférieurs à une heure, tandis que Nana a ouvert 30 dark stores à Riyad et annoncé 20 installations supplémentaires. Les coûts immobiliers dans les villes secondaires restent faibles, permettant une capture de marges plus élevée même pour des valeurs de commande inférieures à 20 SAR. Des détaillants tels que BinDawood ont investi 390 millions USD dans une infrastructure de hubs qui fusionne les stocks en magasin et en dark store, réduisant les rayons de livraison et améliorant la productivité de préparation des commandes[2].Autorité de la Zakat, des impôts et des douanes (ZATCA), "Guide d'intégration de la facturation électronique – 2025," zatca.gov.sa

Croissance de la population expatriée urbaine en quête de commodité

Les expatriés concentrés à Riyad, Djeddah et Dammam affichent des fréquences d'utilisation plus élevées et une plus grande disposition à adopter des offres d'abonnement groupées. La diversité culinaire fait de ces quartiers des zones pilotes pour de nouvelles catégories de restaurants, allongeant les menus sur Jahez et Careem. L'adoption des abonnements parmi les expatriés dépasse déjà la moyenne nationale, fournissant des revenus récurrents qui financent les investissements dans des flottes à température contrôlée.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence pour le dîner en salle « majlis » et la culture de la gastronomie | −1.8% | Régions traditionnelles à l'échelle nationale | Long terme (≥ 4 ans) |

| Commissions élevées comprimant les marges des restaurants | −2.1% | Marchés métropolitains concurrentiels | Court terme (≤ 2 ans) |

| Faible précision du géo-adressage dans les villes secondaires | −1.3% | Zones secondaires et rurales | Moyen terme (2 à 4 ans) |

| Inflation des coûts des travailleurs indépendants après les réformes du travail | −1.7% | Centres urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence pour le dîner en salle « majlis » et la culture de la gastronomie

Les traditions culturelles qui mettent l'accent sur les repas communautaires réduisent l'attrait de la livraison à domicile auprès des personnes âgées. Des enquêtes nationales montrent que 51 % des Saoudiens préfèrent encore dîner au restaurant, l'écart se creusant dans les régions conservatrices. Les restaurateurs axés sur la gastronomie haut de gamme refusent souvent les partenariats de livraison, invoquant une dilution de l'expérience de marque.

Commissions élevées comprimant les marges des restaurants

Des commissions allant de 15 % à 30 % érodent la rentabilité, en particulier pour les établissements indépendants. Certains points de vente réagissent en ajoutant des majorations de prix spécifiques à la livraison, une tactique qui peut freiner la dynamique des commandes. La pression s'intensifie lors des ralentissements économiques, lorsque les coûts d'exploitation augmentent plus vite que les prix des menus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination de la livraison de repas face à la disruption de la livraison de courses

La livraison de repas a généré 6,37 milliards USD de revenus en 2025, soit 76,48 % de la part de marché des applications de livraison en Arabie Saoudite. Néanmoins, la livraison de courses connaîtra la croissance la plus rapide avec un TCAC de 14,55 %, portée par la densité des dark stores et des valeurs de panier élevées. La taille du marché des applications de livraison en Arabie Saoudite pour les courses devrait doubler d'ici 2028, aidée par l'entrée du Xiaoxiang Supermarket de Meituan qui transfère des modèles de commerce rapide chinois éprouvés. La livraison de médicaments se développe également grâce à des partenariats avec Nahdi Medical et Al Dawaa, améliorant les taux d'observance des soins chroniques chez les consommateurs plus âgés.

Les stratégies de diversification des plateformes intègrent désormais des offres groupées inter-catégories. L'objectif de revenus de 542,6 millions USD de Nana d'ici 2026 illustre comment les cycles d'achats répétés dans les courses lissent les flux de trésorerie globaux. Par ailleurs, la clarté réglementaire de l'Autorité saoudienne des aliments et des médicaments encourage une exécution pharmaceutique sécurisée, renforçant la confiance.

Les investisseurs reconnaissent l'opportunité de convergence, finançant des hubs de dark stores qui gèrent à la fois les repas et les biens de consommation essentiels sur une seule couche de routage. Cette infrastructure partagée améliore l'utilisation des véhicules et soutient des normes de service en moins de 30 minutes dans les quartiers centraux.

Par plateforme : le leadership d'Android remis en question par l'innovation Web

Android a contribué à 59,05 % des transactions de 2025, une position assurée par des appareils abordables et les services Google préinstallés. Pourtant, les interfaces Web/PWA devraient croître de 17,01 % par an car elles évitent les contraintes de stockage et éliminent les frictions liées au téléchargement depuis les boutiques d'applications.

La taille du marché des applications de livraison en Arabie Saoudite liée aux canaux Web/PWA pourrait dépasser 3,6 milliards USD d'ici 2031, s'accélérant à mesure que les opérateurs télécoms proposent des offres de données en franchise pour le trafic basé sur navigateur. Les applications web progressives offrent des notifications push et une mise en cache hors ligne sans intermédiaire, augmentant la vélocité de déploiement pour les opérateurs de plus petite taille. iOS conserve les utilisateurs aisés avec des valeurs de panier 1,3 fois supérieures à la moyenne Android, soutenant une pénétration plus élevée des services premium mais limitant la portée grand public.

Par modèle de commande : les services planifiés gagnent en traction grâce aux abonnements

La commande à la demande représente 88,63 % des revenus, étant le mode par défaut pour les envies spontanées de repas et les paniers de commerce rapide. Cependant, les formats planifiés et par abonnement afficheront un TCAC de 17,95 % à mesure que les plateformes recherchent l'efficacité des coûts et une demande prévisible.

Les abonnements de courses regroupant des produits de base hebdomadaires avec des tarifs préférentiels représentent désormais 9 % des commandes de Nana. Les plannings du Quick Market de HungerStation permettent aux opérateurs d'allouer les livreurs plus efficacement, réduisant les kilomètres à vide. Pour les entreprises, la restauration par abonnement réduit les frais d'approvisionnement et soutient des normes fournisseurs cohérentes, étendant les cas d'usage des plateformes au territoire B2B.

Par utilisateur final : le segment entreprises émerge comme moteur de croissance

Les particuliers ont généré 85,12 % du chiffre d'affaires de 2025, reflétant l'adoption par les ménages. Pourtant, les utilisateurs professionnels et institutionnels se développeront à un TCAC de 15,41 %, alimentés par les allocations de repas du personnel et les règles de santé et de sécurité qui favorisent la fourniture de repas sur site.

La part de marché des applications de livraison en Arabie Saoudite attribuable aux comptes professionnels pourrait dépasser 20,00 % d'ici 2031, aidée par les API de facturation de commandes groupées et les outils intégrés de gestion des dépenses. Les hôpitaux et les universités externalisent de plus en plus les fonctions de cafétéria à des spécialistes de la livraison agréés, s'appuyant sur le registre des opérateurs de la TGA pour assurer la conformité.

Paysage concurrentiel

La concurrence s'intensifie, mais le marché présente encore une fragmentation modérée. Les leaders locaux Jahez International et HungerStation[4]Delivery Hero SE, "Annonce de réorganisation stratégique au Moyen-Orient – août 2024," deliveryhero.com maintiennent des avantages d'échelle grâce à des flottes de livreurs nationales et à des relations historiques avec les restaurants. Keeta de Meituan a atteint 10 % de part de marché dans les quatre mois suivant son lancement en 2024, prouvant que les subventions combinées à une technologie solide peuvent rapidement remodeler le tableau des commandes. Careem, soutenu par Uber, déploie une fonctionnalité multi-verticale d'« application tout-en-un » pour défendre sa part, tandis que Rabbit s'appuie sur sa maîtrise des dark stores acquise en Égypte pour viser 20 millions de livraisons d'articles d'ici 2026.

Les réponses stratégiques mettent l'accent sur l'infrastructure et l'IA. Jahez teste une optimisation des itinéraires par apprentissage automatique qui a réduit le temps de dépôt moyen de 11 %. Delivery Hero a consolidé foodora, Yemeksepeti et foodpanda sous une seule couche de gestion du Golfe pour extraire des synergies opérationnelles et réduire les effectifs en doublon. Pendant ce temps, BinDawood et Carrefour pivotent du statut de pur détaillant vers celui de collaborateurs logistiques de plateforme, co-investissant dans des entrepôts réfrigérés qui alimentent les partenaires de la place de marché.

La réglementation façonne également la dynamique concurrentielle. Les licences de la TGA et les règles du travail de février 2025 augmentent les coûts de conformité, favorisant les opérateurs capitalisés. Néanmoins, les plateformes de niche axées sur les produits pharmaceutiques, l'électronique ou les services B2B trouvent leur place grâce à des accords de niveau de service spécialisés et des structures de frais différenciées. L'activité de fusions-acquisitions devrait s'intensifier, les acteurs établis de taille intermédiaire courtisant des spécialistes de la logistique pour sécuriser des capacités pour des créneaux de livraison dans l'heure.

Leaders du secteur des applications de livraison en Arabie Saoudite

MRSOOL Inc.

Jahez International Company For Information Systems Technology

HungerStation LTD (Delivery Hero SE)

Talabat (Delivery Hero SE)

Carrefour Ksa (Majid Al Futtaim Retail)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Analyse géographique

Riyad reste l'épicentre de l'innovation en raison de la proximité des décideurs politiques et de la densité des clusters d'expatriés. La capitale accueille la plus forte concentration de dark stores et pilote des pods de livraison autonomes dans le cadre du consortium technologique de NEOM. Djeddah suit, tirant parti de l'accès portuaire aux importations spécialisées et accueillant les premiers lancements de Keeta et du Xiaoxiang Supermarket de Meituan. La Province orientale bénéficie des revenus pétrochimiques, élevant les valeurs de panier premium et poussant les plateformes à tester des modules de courses en chaîne du froid.

Les villes secondaires telles qu'Al-Kharj, Hail et Arar illustrent la prochaine vague d'expansion. Des coûts immobiliers plus faibles permettent des empreintes de dark stores rentables, tandis que les lacunes dans le commerce de détail conventionnel encouragent la première adoption numérique. Les défis de précision de localisation sont résolus grâce à la cartographie maillée propriétaire et à l'utilisation accrue du protocole d'adressage what3words.

Les méga-projets touristiques et industriels de Vision 2030 ouvrent de nouveaux points chauds de consommation. NEOM code des normes logistiques pour les drones autonomes et les casiers intelligents qui pourraient se diffuser à l'échelle nationale. Les hubs inter-provinces utilisant des modèles en étoile garantissent que les établissements éloignés reçoivent deux tournées de livraison quotidiennes, améliorant la parité de service à travers le Royaume.

Développements récents dans le secteur

- Avril 2025 : Rabbit a établi ses opérations saoudiennes avec un siège régional à Riyad, visant 20 millions de livraisons d'articles d'ici 2026 et 542,6 millions USD de revenus.

- Avril 2025 : Development Works Food Co. a déclaré des pertes équivalant à 27 % du capital en raison de la comptabilisation des contrats de location selon la norme IFRS 16.

- Avril 2025 : Meyar Co. a acquis cinq camions de livraison d'une valeur de 1,47 million SAR pour développer sa distribution.

- Février 2025 : De nouveaux amendements du droit du travail ont introduit des règles de dotation en personnel plus strictes et des pénalités pouvant atteindre 500 000 SAR pour les entreprises de livraison non conformes.

- Janvier 2025 : Keeta s'est étendu à Djeddah et La Mecque, en partenariat avec 13 000 restaurants et déployant plus de 15 000 livreurs.

Périmètre du rapport sur le marché des applications de livraison en Arabie Saoudite

Le transport de marchandises d'un site source vers une destination prédéterminée est désigné sous le terme de livraison. Le fret est principalement acheminé par route et par rail sur terre, par voies maritimes ou par réseaux de transport aérien. Le marché est défini par les revenus générés à partir de diverses sources, telles que les frais de livraison, les commissions, les revenus publicitaires et marketing, les frais de paiement en ligne, etc., sur les applications de livraison telles que les repas, les courses, la pharmacie, etc., sur le marché.

Le marché des applications de livraison en Arabie Saoudite est segmenté par type de service (applications de livraison de repas, applications de livraison de courses, applications de livraison de médicaments et autres applications de livraison à la demande). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Livraison de repas |

| Livraison de courses |

| Livraison de médicaments |

| Autres livraisons à la demande |

| Android |

| iOS |

| Web / PWA |

| À la demande |

| Planifié / Abonnement |

| Consommateurs individuels |

| Entreprises et institutions |

| Par type de service | Livraison de repas |

| Livraison de courses | |

| Livraison de médicaments | |

| Autres livraisons à la demande | |

| Par plateforme | Android |

| iOS | |

| Web / PWA | |

| Par modèle de commande | À la demande |

| Planifié / Abonnement | |

| Par utilisateur final | Consommateurs individuels |

| Entreprises et institutions |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des applications de livraison en Arabie Saoudite en 2031 ?

Le marché devrait atteindre 19,45 milliards USD d'ici 2031, représentant un TCAC de 15,18 % à partir de 2026.

Quelle catégorie de service devrait connaître la croissance la plus rapide en Arabie Saoudite ?

La livraison de courses devrait afficher un TCAC de 14,55 % jusqu'en 2031, dépassant les segments de livraison de repas, de médicaments et autres livraisons à la demande.

Quelle est l'importance du segment des utilisateurs professionnels pour les applications de livraison en Arabie Saoudite ?

Les comptes professionnels et institutionnels se développent à un TCAC de 15,41 % et pourraient dépasser 20,00 % des revenus du secteur d'ici 2031.

Pourquoi les plateformes Web et PWA gagnent-elles en popularité auprès des consommateurs saoudiens ?

Les applications web progressives éliminent les téléchargements, nécessitent moins d'espace de stockage sur le téléphone et bénéficient d'offres de données en franchise, entraînant un TCAC de 17,01 % pour ce canal.

Quel organisme réglementaire délivre les licences aux plateformes de livraison en Arabie Saoudite ?

L'Autorité générale des transports délivre les licences et applique les normes de travail et de qualité de service pour tous les opérateurs.

Dernière mise à jour de la page le: