Taille et parts du marché des services de sécurité gérés en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

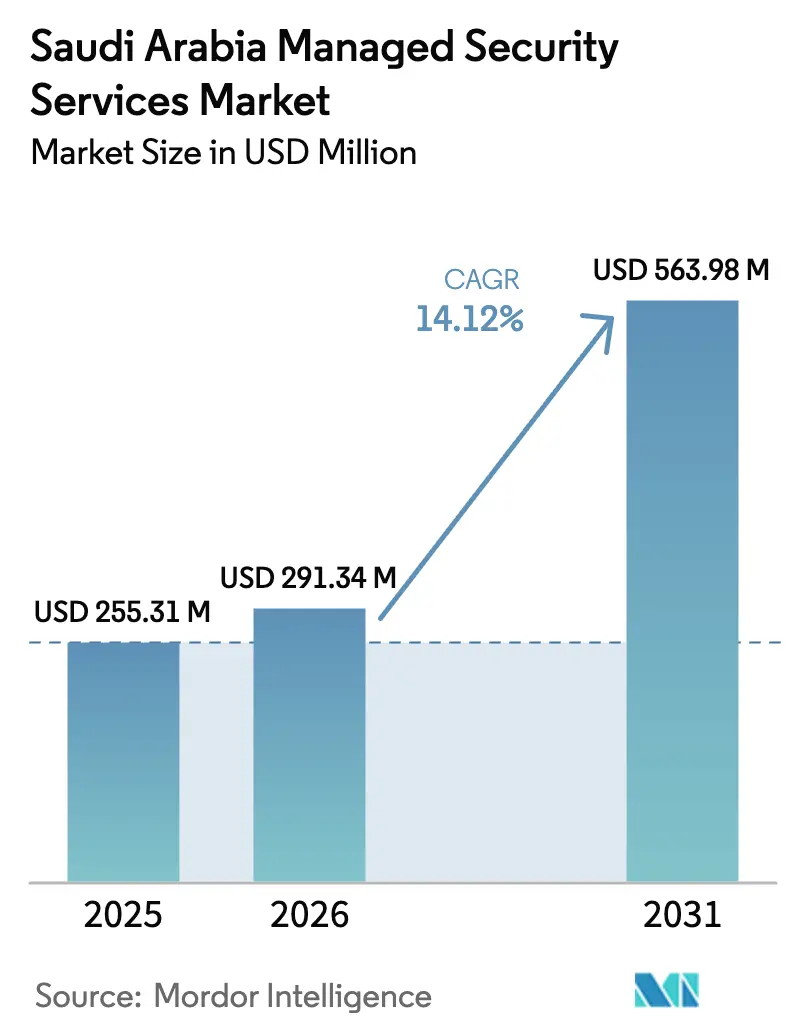

| Taille du marché de l'année de base (2025) | 255.31 Millions de dollars américains |

| Taille du Marché (2026) | 291.34 Millions de dollars américains |

| Taille du Marché (2031) | 563.98 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de sécurité gérés en Arabie Saoudite par Mordor Intelligence

La taille du marché des services de sécurité gérés en Arabie Saoudite devrait passer de 255,31 millions USD en 2025 à 291,34 millions USD en 2026 et devrait atteindre 563,98 millions USD d'ici 2031, à un CAGR de 14,12 % sur la période 2026-2031. La conformité obligatoire aux contrôles essentiels de cybersécurité 2024 (ECC-2) de l'Autorité nationale de cybersécurité, les investissements hyperscale dans le cloud dépassant 11 milliards USD et l'accélération des projets numériques de Vision 2030 constituent les principaux catalyseurs de la demande. Le déploiement rapide des contrôles de cybersécurité des technologies opérationnelles (OTCC) dans les zones énergétiques et industrielles, combiné au programme d'intelligence artificielle de 40 milliards USD du Royaume, a élargi la surface d'attaque nationale et orienté les acheteurs vers des modèles externalisés de chasse aux menaces disponibles 24h/24 et 7j/7. Les mandats de résidence des données en vertu de la loi sur la protection des données personnelles (PDPL) favorisent désormais les prestataires disposant d'une infrastructure locale, tandis qu'une pénurie de talents nationaux élève les services de sécurité gérés au rang de priorité d'approvisionnement au niveau du conseil d'administration. L'intensité concurrentielle s'accroît à mesure que les fournisseurs mondiaux ouvrent des bases à Riyad pour satisfaire aux règles de localisation et s'aligner sur la politique axée sur le cloud. [1]Amazon Web Services, "AWS va lancer une région d'infrastructure dans le Royaume d'Arabie Saoudite," press.aboutamazon.com

Principaux enseignements du rapport

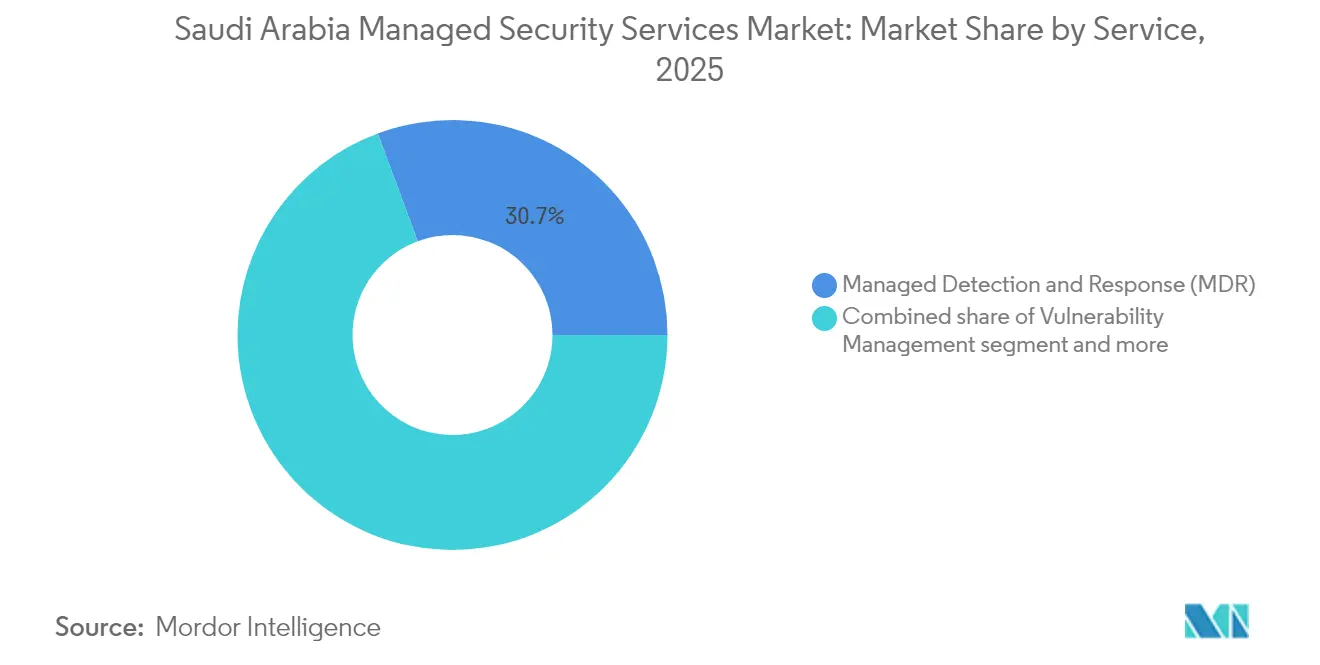

- Par service, la détection et réponse gérées a capturé 30,65 % des parts du marché des services de sécurité gérés en Arabie Saoudite en 2025 et devrait croître à un CAGR de 21,36 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 63,40 % des parts du marché des services de sécurité gérés en Arabie Saoudite en 2025 ; les PME enregistrent le CAGR le plus rapide à 18,22 % jusqu'en 2031.

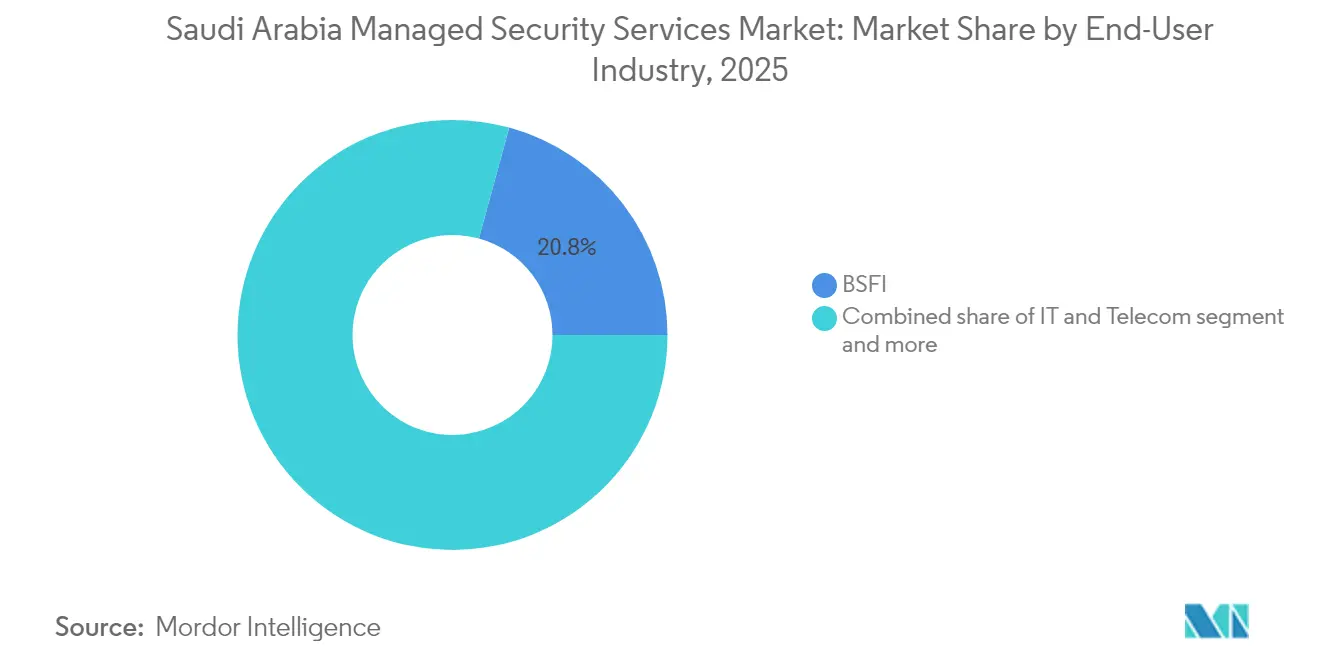

- Par secteur d'activité des utilisateurs finaux, le secteur bancaire, financier et des assurances (BFSI) était en tête avec une part de revenus de 20,75 % en 2025, tandis que le commerce de détail et le commerce électronique devraient se développer à un CAGR de 18,86 % jusqu'en 2031.

- Par mode de livraison, les solutions basées sur le cloud représentaient 55,20 % de la taille du marché des services de sécurité gérés en Arabie Saoudite en 2025 et progressent à un CAGR de 22,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services de sécurité gérés en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Élargissement de la surface d'attaque lié aux projets d'économie numérique de Vision 2030 | 3.20% | National, avec concentration à Riyad, Djeddah et NEOM | Moyen terme (2-4 ans) |

| Localisation obligatoire NCA ECC-2 et quotas de saoudisation | 2.80% | National, affectant tous les secteurs | Court terme (≤ 2 ans) |

| Hyper-croissance des déploiements de centres d'opérations de sécurité cloud par les opérateurs télécoms et les hyperscalers | 2.10% | National, avec des pôles principaux à Riyad et Djeddah | Moyen terme (2-4 ans) |

| Hausse des dépenses en sécurité des technologies opérationnelles dans les clusters énergétiques et industriels | 1.90% | Province orientale, villes industrielles de Jubail et Yanbu | Long terme (≥ 4 ans) |

| Analyses pilotées par l'intelligence artificielle réduisant le coût des faux positifs dans les centres d'opérations de sécurité | 1.50% | National, avec adoption précoce dans les grandes entreprises | Court terme (≤ 2 ans) |

| Investissements des hyperscalers dans les centres de données créant une demande d'infrastructure locale | 1.20% | Riyad, Djeddah, avec expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Élargissement de la surface d'attaque lié aux projets d'économie numérique de Vision 2030

Le portefeuille Vision 2030 — allant de la ville cognitive de NEOM à la Stratégie nationale du jeu vidéo et des sports électroniques — connecte des millions de nouveaux points de terminaison nécessitant une surveillance continue. Tonomus a déjà déployé des moteurs d'intelligence artificielle dans NEOM capables d'inspecter des millions d'événements de sécurité par seconde, illustrant le volume de télémétrie transitant par les centres d'opérations de sécurité. Chaque initiative numérique est étroitement interconnectée, de sorte qu'une violation se propage latéralement, incitant les entreprises à externaliser les fonctions de détection et de réponse auprès de prestataires disposant d'une visibilité étendue sur la surface d'attaque. [2]NEOM, "Changer l'avenir de la technologie et du numérique," neom.com

Localisation obligatoire NCA ECC-2 et quotas de saoudisation

L'ECC-2, publié en 2024, réduit le nombre de contrôles à 108 mais impose la saoudisation pour chaque rôle en cybersécurité. Les entreprises incapables de recruter des analystes locaux se tournent vers des services de sécurité gérés qui satisfont déjà aux exigences de localisation. Les prestataires affichant ≥70 % de personnel saoudien commandent désormais des tarifs premium, tandis que les entreprises à personnel étranger font face à des cycles de délivrance de licences prolongés.

Hyper-croissance des déploiements de centres d'opérations de sécurité cloud par les opérateurs télécoms et les hyperscalers

La région de Riyad d'AWS à 5,3 milliards USD et le trio de campus de centres de données de Microsoft ont supprimé les barrières de latence et fourni des zones de cloud souverain pour le stockage des journaux de sécurité. La filiale sirar de STC Group associe son infrastructure télécom à ces installations pour déployer des centres d'opérations de sécurité natifs du cloud, offrant aux acheteurs une alternative locale à faible latence à la surveillance délocalisée.

Hausse des dépenses en sécurité des technologies opérationnelles dans les clusters énergétiques et industriels

Le cadre OTCC couvre désormais les raffineries, les usines pétrochimiques et les unités de dessalement. Le programme Eye on AI d'Aramco ajoute des analyses avancées aux systèmes de contrôle industriel, générant une demande de modélisation des menaces spécifiques aux technologies opérationnelles et de réponse aux incidents gérée. Les prestataires de services disposant d'une expertise dans le domaine de l'énergie peuvent facturer des primes plus élevées et bénéficier de durées de contrat plus longues.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit de 6 000 analystes cyber qualifiés malgré la saoudisation | -2.10% | National, avec des pénuries aiguës à Riyad et dans la Province orientale | Moyen terme (2-4 ans) |

| Coût caché des mandats de résidence des données pour les prestataires de services de sécurité gérés étrangers | -1.80% | National, affectant les prestataires de services internationaux | Court terme (≤ 2 ans) |

| Chevauchement fragmenté des conformités (ECC-2, OTCC, SCyWF) augmentant les frictions d'intégration | -1.30% | National, avec une complexité variable selon le secteur | Long terme (≥ 4 ans) |

| Coûts de mise en œuvre élevés limitant les taux d'adoption des PME | -1.00% | National, avec un impact plus important dans les villes secondaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déficit de 6 000 analystes cyber qualifiés malgré la saoudisation

Le programme Himmah d'IBM formera 200 professionnels par an, mais le total des postes vacants dépasse 6 000, créant une inflation salariale et laissant de nombreux postes dans les centres d'opérations de sécurité non pourvus. Les modèles externalisés passent donc de l'optionnel à l'obligatoire pour les entreprises manquant de ressources internes.

Coût caché des mandats de résidence des données pour les prestataires de services de sécurité gérés étrangers

Les clauses contractuelles types de la PDPL exigent un traitement sur site ou un hébergement en « ambassade de données » chiffrée, ce qui ajoute un investissement de localisation d'environ 15 % au budget de première année d'un prestataire étranger. Les entreprises nationales disposant de centres de données dans le Royaume ne subissent pas une telle majoration, ce qui leur confère un avantage en termes de prix et de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la dominance de la détection et réponse gérées stimule l'évolution du marché

La détection et réponse gérées détenait 30,65 % des parts du marché des services de sécurité gérés en Arabie Saoudite en 2025. Le segment devrait se développer à un CAGR de 21,36 % à mesure que les entreprises migrent de l'agrégation de journaux vers la chasse active aux menaces. La taille du marché des services de sécurité gérés en Arabie Saoudite pour la détection et réponse gérées devrait atteindre 249,8 millions USD d'ici 2031, portée par le nouveau régime de délivrance de licences pour les centres d'opérations de sécurité gérés.

La demande stable en gestion des informations et des événements de sécurité découle des clauses de surveillance continue de l'ECC-2, tandis que la gestion des identités et des accès gérée progresse avec l'adoption du modèle zéro confiance dans le secteur BFSI. La gestion des vulnérabilités reste axée sur la conformité, mais la gestion de la posture de sécurité cloud montre une dynamique précoce à mesure que les environnements multi-cloud se multiplient. Les prestataires regroupent de plus en plus ces fonctions dans des portails de services unifiés, permettant la vente croisée.

Par taille d'entreprise : l'accélération des PME redéfinit la dynamique du marché

Les grandes entreprises ont représenté 63,40 % des revenus en 2025 en raison de leurs obligations réglementaires complexes et de leurs surfaces de menace plus importantes. La taille du marché des services de sécurité gérés en Arabie Saoudite attribuable à ce segment devrait se développer à un CAGR de 11,74 % jusqu'en 2031.

Les PME, cependant, constituent le moteur de croissance en volume, affichant un CAGR de 18,22 % à mesure que les plateformes de centres d'opérations de sécurité cloud réduisent les coûts d'entrée. Les données de Monsha'at indiquent 1,3 million de PME enregistrées fin 2024, chacune nouvellement soumise aux audits de la PDPL. La tarification à la consommation et les contrats de réponse aux incidents packagés s'alignent sur les profils de trésorerie des PME, accélérant l'adoption.

Par secteur d'activité des utilisateurs finaux : leadership du BFSI avec perturbation du commerce de détail

Le secteur BFSI a sécurisé 20,75 % des parts de marché en 2025, soutenu par les mandats de la banque centrale pour les analyses de fraude basées sur l'intelligence artificielle et la surveillance 24h/24 et 7j/7. La part du marché des services de sécurité gérés en Arabie Saoudite au sein du BFSI devrait rester supérieure à 20 % jusqu'en 2031 à mesure que les banques développent leurs API de banque ouverte.

Le commerce de détail et le commerce électronique affichent la croissance la plus rapide avec un CAGR de 18,86 %. Une hausse de 34 % en glissement annuel des transactions en ligne en 2024 a accru le risque de vol de données de paiement, orientant les commerçants vers des abonnements à des centres d'opérations de sécurité basés sur le cloud. Les méga-projets de construction tels que The Line nécessitent une surveillance physique et cybernétique intégrée, créant des poches de demande diversifiées.

Par mode de livraison : la politique axée sur le cloud accélère la transformation

Les offres basées sur le cloud ont capturé 55,20 % des revenus en 2025 et devraient croître à un CAGR de 22,02 %, reflétant la dynamique du cloud souverain et les déploiements des hyperscalers. La taille du marché des services de sécurité gérés en Arabie Saoudite pour la livraison cloud pourrait dépasser 464,6 millions USD d'ici 2031 à mesure que des régions supplémentaires de Tencent Cloud et d'Oracle entrent en service.

Les modèles hybrides persistent dans les entités du secteur public équilibrant les charges de travail sur site et dans le cloud, tandis que les services purement sur site affichent une croissance à un chiffre limitée aux infrastructures critiques. Les incitations fiscales de la zone économique spéciale de l'informatique en nuage orientent davantage les nouveaux déploiements vers des architectures de résilience cloud.

Analyse géographique

Riyad ancre la demande auprès des ministères fédéraux, des sièges sociaux des opérateurs télécoms et des régulateurs financiers, représentant environ 42,60 % des revenus du marché des services de sécurité gérés en Arabie Saoudite en 2025. Djeddah suit avec les activités portuaires, logistiques et de commerce de détail. Le lancement de la périphérie CloudFront de Djeddah par AWS en janvier 2025 améliore l'ingestion de journaux à faible latence pour les entreprises de la mer Rouge.

La Province orientale accueille les grands groupes énergétiques à Dhahran, Jubail et Yanbu. Les engagements axés sur les technologies opérationnelles dans cette région affichent en moyenne une valeur de contrat supérieure de 20 % à celle des contrats purement informatiques en raison de la complexité des systèmes de contrôle. L'usine d'intelligence artificielle à émissions nettes nulles de DataVolt à l'intérieur de NEOM élargit l'empreinte géographique et exige une couverture permanente des centres d'opérations de sécurité pour les charges de travail d'intelligence artificielle.

Les méga-projets répartis dans le nord-ouest (NEOM), sur la côte ouest (Projet mer Rouge) et dans les corridors centraux attirent des entreprises d'ingénierie mondiales qui externalisent la sécurité pour se conformer à l'ECC-2 pendant la construction. Les 21 milliards USD à venir en constructions de centres de données multi-villes décentraliseront le stockage des journaux et créeront de nouveaux nœuds de centres d'opérations de sécurité, assurant une disponibilité des services à l'échelle nationale.

Paysage concurrentiel

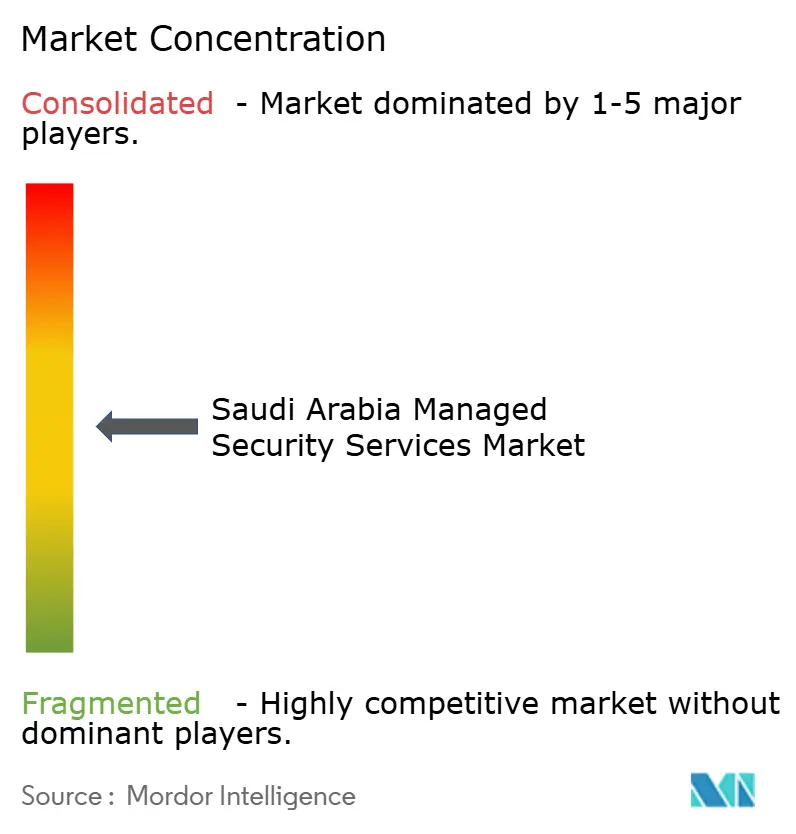

Le marché présente une concentration modérée : les cinq plus grands acteurs détiennent environ 55 % des revenus combinés. La filiale sirar de STC Group mène en termes de part nationale, en s'appuyant sur les canaux télécoms et les zones cloud sur site. IBM s'est engagé à investir 200 millions USD en 2024 pour développer son Centre de cybersécurité de Riyad, suivant le rythme de Palo Alto Networks, qui a intégré les analyses cloud QRadar dans sa pile Cortex XSIAM en 2025.

Les entrants mondiaux s'associent à des propriétaires d'infrastructures locales pour satisfaire aux clauses de souveraineté des données. La région à 150 millions USD de Tencent Cloud partage les boucles de fibre des opérateurs télécoms saoudiens pour raccourcir les cycles de déploiement. La sécurité gérée de niveau énergétique devient un champ de bataille de niche, avec les alliances SLB-Palo Alto Networks et Honeywell-Nozomi Networks adaptant la suppression des menaces sur les technologies opérationnelles.

La différenciation par l'intelligence artificielle est désormais centrale. Les prestataires ont intégré des grands modèles de langage dans des manuels opérationnels qui réduisent les faux positifs de 30 %, améliorant la productivité des analystes dans un contexte de pénurie aiguë de talents. Les pilotes de chiffrement post-quantique de SEALSQ et WISeKey ciblent les futurs mandats réglementaires, signalant de nouveaux vecteurs concurrentiels au-delà des métriques classiques des centres d'opérations de sécurité. [4]Palo Alto Networks, "SLB et Palo Alto Networks élargissent leur collaboration pour renforcer la cybersécurité dans le secteur de l'énergie," paloaltonetworks.com

Leaders du secteur des services de sécurité gérés en Arabie Saoudite

STC Group

International Business Machines Corporation

Cisco Systems, Inc.

Saudi Information Technology Company (SITE)

Capgemini SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Tencent Cloud a confirmé une région cloud saoudienne à 150 millions USD, dont l'ouverture est prévue au second semestre 2025.

- Février 2025 : l'Autorité nationale de cybersécurité a publié le cadre de délivrance de licences pour les services de centres d'opérations de sécurité gérés.

- Février 2025 : DataVolt et NEOM ont signé un accord de 5 milliards USD pour une usine d'intelligence artificielle à émissions nettes nulles.

- Janvier 2025 : AWS a activé une région périphérique CloudFront à Djeddah.

Périmètre du rapport sur le marché des services de sécurité gérés en Arabie Saoudite

Le marché des services de sécurité gérés en Arabie Saoudite est défini sur la base des revenus générés par la vente de divers services de sécurité gérés tels que la détection et réponse gérées (MDR), la gestion des informations et des événements de sécurité (SIEM), la gestion des identités et des accès gérée (IAM) et la gestion des vulnérabilités, déployés dans divers secteurs d'activité des utilisateurs finaux pour gérer et surveiller les aspects de sécurité de l'infrastructure informatique des clients en Arabie Saoudite. L'analyse est basée sur les informations de marché recueillies par le biais de recherches secondaires et primaires. Le rapport couvre également les principaux facteurs influençant la croissance du marché en termes de moteurs et de contraintes.

Le marché des services de sécurité gérés en Arabie Saoudite est segmenté par service (détection et réponse gérées (MDR), gestion des informations et des événements de sécurité (SIEM), gestion des identités et des accès gérée (IAM), gestion des vulnérabilités, autres services), taille des entreprises (grandes entreprises, petites et moyennes entreprises (PME)), secteur d'activité des utilisateurs finaux (technologies de l'information et télécommunications, BFSI, commerce de détail et commerce électronique, construction et immobilier, gouvernement et défense, énergie, pétrole et gaz, autres secteurs d'activité des utilisateurs finaux). Le rapport propose des prévisions et une taille de marché en termes de valeur en USD pour tous les segments ci-dessus.

| Détection et réponse gérées (MDR) |

| Gestion des informations et des événements de sécurité (SIEM) |

| Gestion des identités et des accès gérée (IAM) |

| Gestion des vulnérabilités |

| Autres services |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Technologies de l'information et télécommunications |

| Banque, services financiers et assurances (BFSI) |

| Commerce de détail et commerce électronique |

| Construction et immobilier |

| Gouvernement et défense |

| Énergie, pétrole et gaz |

| Autres secteurs |

| Services de sécurité gérés basés sur le cloud |

| Services de sécurité gérés hybrides |

| Services de sécurité gérés sur site |

| Par service | Détection et réponse gérées (MDR) |

| Gestion des informations et des événements de sécurité (SIEM) | |

| Gestion des identités et des accès gérée (IAM) | |

| Gestion des vulnérabilités | |

| Autres services | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par secteur d'activité des utilisateurs finaux | Technologies de l'information et télécommunications |

| Banque, services financiers et assurances (BFSI) | |

| Commerce de détail et commerce électronique | |

| Construction et immobilier | |

| Gouvernement et défense | |

| Énergie, pétrole et gaz | |

| Autres secteurs | |

| Par mode de livraison | Services de sécurité gérés basés sur le cloud |

| Services de sécurité gérés hybrides | |

| Services de sécurité gérés sur site |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de sécurité gérés en Arabie Saoudite ?

Le marché s'établit à 291,34 millions USD en 2026.

À quelle vitesse le marché croît-il ?

Les revenus devraient augmenter à un CAGR de 14,12 %, atteignant 563,98 millions USD d'ici 2031.

Quel type de service domine le marché ?

La détection et réponse gérées détient la plus grande part à 30,65 % en 2025 et connaît la croissance la plus rapide à un CAGR de 21,36 %.

Pourquoi les services de sécurité gérés basés sur le cloud se développent-ils rapidement ?

La politique axée sur le cloud du Royaume, les investissements des hyperscalers dans les centres de données et la conformité au cloud souverain stimulent un CAGR de 22,02 % pour la livraison cloud.

Quels changements réglementaires façonnent la demande ?

Les quotas de saoudisation de l'ECC-2, les règles de résidence des données de la PDPL et les normes OTCC poussent les organisations vers des opérations de sécurité externalisées et conformes.

Quelle est la gravité du déficit de talents en cybersécurité en Arabie Saoudite ?

Le pays manque d'environ 6 000 analystes qualifiés, faisant des services de sécurité gérés une solution principale pour de nombreuses entreprises.

Dernière mise à jour de la page le: