Taille et parts du marché des TIC en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

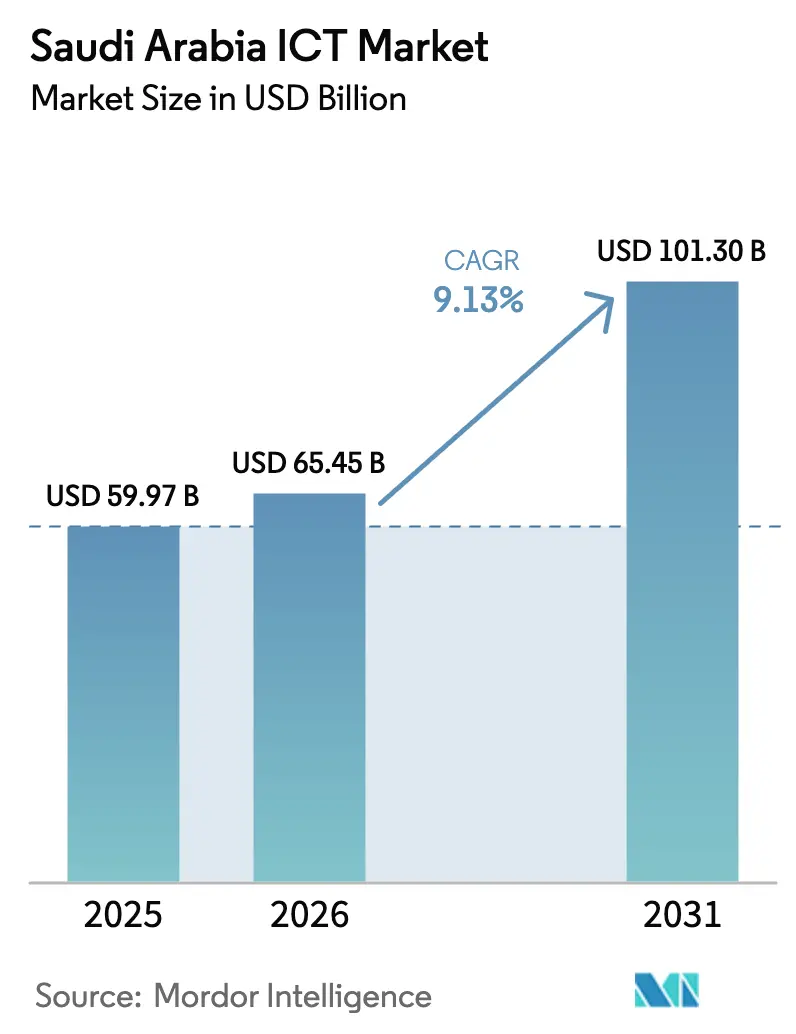

| Taille du marché de l'année de base (2025) | 59.97 Milliards de dollars |

| Taille du Marché (2026) | 65.45 Milliards de dollars |

| Taille du Marché (2031) | 101.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des TIC en Arabie Saoudite par Mordor Intelligence

La taille du marché des TIC en Arabie Saoudite était évaluée à 59,97 milliards USD en 2025 et devrait croître de 65,45 milliards USD en 2026 pour atteindre 101,3 milliards USD d'ici 2031, à un TCAC de 9,13 % au cours de la période de prévision (2026-2031). Le mandat axé sur le numérique de Vision 2030, les réglementations relatives au cloud souverain et les investissements hyperscale sous-tendent cette expansion, tandis que les déploiements de la 5G, les projets d'e-gouvernement dans le secteur public et les méga-projets tels que NEOM soutiennent la demande à long terme. Les déploiements cloud gèrent déjà près de la moitié des charges de travail des entreprises, et la capacité des centres de données augmente à mesure que la CST impose des règles strictes de résidence des données assorties d'amendes pouvant atteindre 25 millions SAR en cas de non-conformité. Par ailleurs, les pénuries de talents et les règles relatives au contenu local constituent des obstacles, mais les programmes de montée en compétences à grande échelle et l'externalisation des services gérés en atténuent l'impact. L'intensité concurrentielle s'accroît à mesure que les hyperscalers, les opérateurs télécoms historiques et les start-ups d'IA convergent vers des services définis par logiciel, remodelant les bassins de revenus sur l'ensemble du marché des TIC en Arabie Saoudite.

Points clés du rapport

- Par type, les services de télécommunications ont dominé avec 31,78 % de la part du marché des TIC en Arabie Saoudite en 2025 ; les logiciels informatiques devraient se développer à un TCAC de 9,53 % jusqu'en 2031.

- Par taille d'entreprise des utilisateurs finaux, les grandes entreprises représentaient 70,62 % de la taille du marché des TIC en Arabie Saoudite en 2025, tandis que les PME affichent le TCAC prévisionnel le plus élevé à 10,58 % jusqu'en 2031.

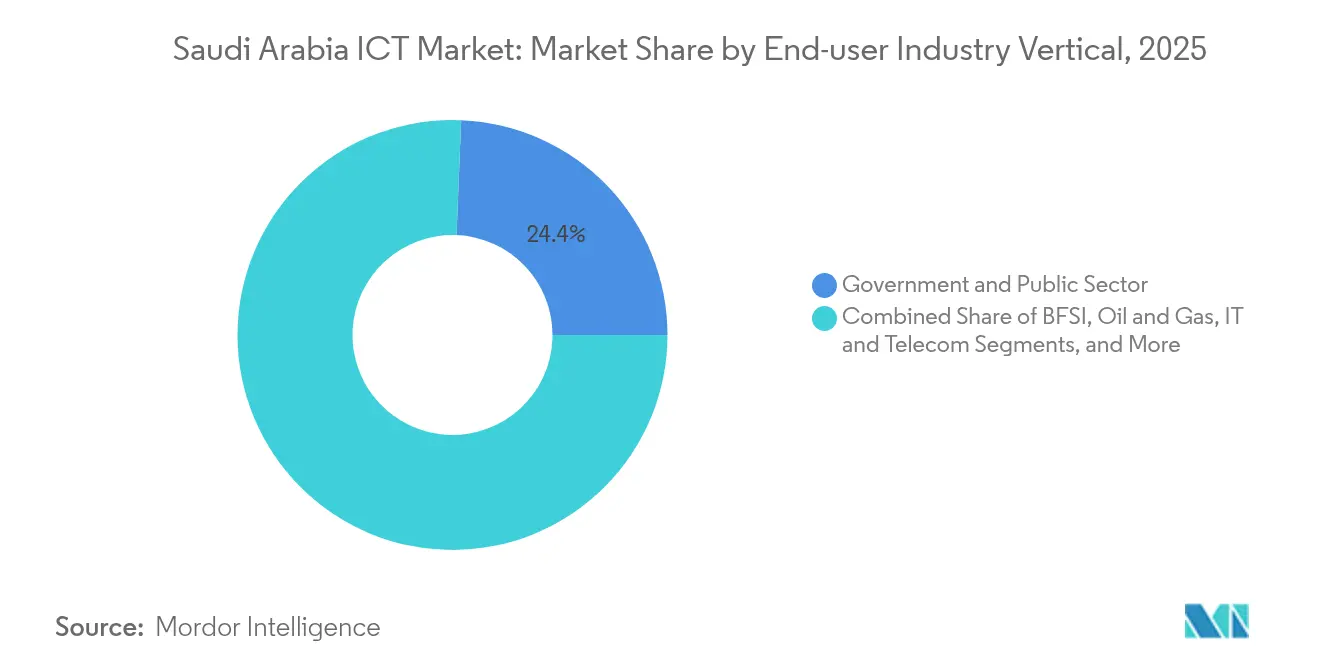

- Par secteur vertical des utilisateurs finaux, le gouvernement et le secteur public ont capté 24,36 % des parts en 2025 ; le secteur de la santé progresse à un TCAC de 13,45 % jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 43,43 % de la taille du marché des TIC en Arabie Saoudite en 2025 et devrait croître à un TCAC de 14,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des TIC en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Numérisation du secteur public dans le cadre de Vision 2030 | +2.8% | Riyad, Djeddah, Dammam | Moyen terme (2 à 4 ans) |

| Déploiement et monétisation du réseau 5G | +2.1% | Principaux centres urbains | Court terme (≤ 2 ans) |

| Adoption accélérée du cloud et du SaaS par les PME | +1.9% | Villes industrielles à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Modernisation industrielle activée par l'IoT | +1.4% | Province Orientale, extension à l'échelle nationale | Long terme (≥ 4 ans) |

| Demande hyperscale de NEOM et des gigaprojets | +0.7% | Régions du nord-ouest, retombées à l'échelle nationale | Long terme (≥ 4 ans) |

| Mandats de cloud souverain | +0.3% | Centres de données de Riyad et Dammam | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de numérisation du secteur public dans le cadre de Vision 2030

La progression de l'Arabie Saoudite vers la 4e place dans l'Indice des Services Numériques de l'ONU illustre une avancée rapide en matière d'e-gouvernement, les agences visant un taux d'adoption de 90 % des services premium d'ici 2025 [1]Agence de Presse Saoudienne. "L'Arabie Saoudite participe à la réunion préparatoire de la Conférence mondiale pour le développement des télécommunications." 17 avril 2025.. Cette impulsion du secteur public constitue le principal catalyseur du marché des services informatiques en Arabie Saoudite. Des plateformes allant des identités basées sur la blockchain aux chatbots d'IA alimentent une demande soutenue en logiciels, en cloud souverain et en cybersécurité. Les règles relatives aux ports de charge unifiés, entrées en vigueur en 2025, illustrent également la manière dont la réglementation peut immédiatement réorienter les dépenses en TIC, permettant aux consommateurs d'économiser 170 millions SAR (45,3 millions USD) par an tout en réduisant de 2,2 millions d'unités les déchets électroniques [2]Commission des Communications, de l'Espace et des Technologies. "Commission des Communications, de l'Espace et des Technologies." Consulté le 15 février 2025.. Les fournisseurs qui s'alignent sur les normes imposées obtiennent des contrats à long terme, renforcent l'interopérabilité et influencent les normes d'approvisionnement sur l'ensemble du marché des TIC en Arabie Saoudite.

Déploiement du réseau 5G et monétisation des abonnés

stc Group, Mobily et Zain KSA ont collectivement déployé la 5G à l'échelle nationale, permettant des offres premium pour les consommateurs et des solutions de réseaux privés pour les usines, les ports et les champs énergétiques. La valeur de marque de stc a atteint 16,1 milliards USD en 2024, reflétant une forte monétisation de la 5G. Les enchères de spectre, les plafonds de participation étrangère à 60 % et les règles de partage des infrastructures maintiennent les coûts de déploiement à un niveau gérable, tandis que les nœuds de calcul en périphérie et les API de découpage ouvrent de nouveaux revenus pour les entreprises. Le chiffre d'affaires du secteur des télécommunications en Arabie Saoudite devrait désormais atteindre 22,22 milliards USD d'ici 2029, principalement grâce aux services liés à la 5G.

Demande hyperscale de NEOM et des gigaprojets

L'accord DataVolt-Supermicro de 20 milliards USD pour des centres de données d'IA à NEOM représente la plus grande commande d'infrastructure TIC jamais passée dans le Royaume. Le seul salon LEAP 2025 a révélé 20 milliards USD de nouveaux engagements en matière d'IA, stimulant les commandes de racks à refroidissement liquide, de structures de périphérie et de modules de sécurité de niveau quantique. Des câbles sous-marins et des points IX régionaux suivent, alimentant les charges de travail vers les centres de données de Riyad et de la Province Orientale. Les opérateurs télécoms nationaux ont réagi ; Mobily a alloué 905 millions USD aux câbles et aux campus, tandis que stc a porté ses dépenses en centres de données à 266 millions USD.

Adoption accélérée du cloud et du SaaS par les PME

Les PME, longtemps mal desservies par l'informatique d'entreprise, deviennent le groupe d'acheteurs à la croissance la plus rapide à mesure que le cloud souverain et les subventions de Vision 2030 réduisent les coûts et la complexité. La nouvelle région cloud de Google à Dammam réduit la latence et satisfait aux règles de résidence des données, rendant le SaaS viable même pour les micro-commerçants. Les programmes gouvernementaux subventionnent les évaluations de migration et offrent des crédits fiscaux sur les dépenses logicielles. stc a signalé des engagements avec 665 PME en 2023, illustrant l'attrait croissant des offres groupées de places de marché combinant IaaS, outils de cybersécurité et logiciels de gestion financière. Ce phénomène élargit la base de revenus du marché des TIC en Arabie Saoudite, réduisant la dépendance excessive aux majors pétrolières et gazières.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénurie de talents avancés en TIC et saudisation | -1.8% | Aiguë à Riyad et dans la Province Orientale | Long terme (≥ 4 ans) |

| Déficit de compétences en cybersécurité | -1.2% | Plus élevé dans les secteurs de la finance et du gouvernement | Moyen terme (2 à 4 ans) |

| Règles locales d'hébergement du contenu | -0.9% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en matériel informatique | -0.6% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents avancés en TIC et écart de saudisation

Un écart de 20 % persiste dans les opérations de sécurité, l'ingénierie de l'IA et l'architecture cloud, ce qui gonfle les coûts et les délais des projets. Korn Ferry estime des entrées salariales de 33,6 milliards USD d'ici 2030, les entreprises se surenchérissant pour des compétences rares. Les règles de saudisation exigent des effectifs locaux, mais seulement 18,6 % des postes informatiques du secteur privé sont occupés par des ressortissants nationaux, obligeant à des dépenses importantes en académies et en services gérés. L'Autorité nationale de cybersécurité exige désormais une expertise saoudienne interne pour tous les audits d'infrastructures critiques, ce qui entraîne des programmes de montée en compétences urgents mais lents.

Règles de contenu local et d'hébergement limitant les fournisseurs de cloud étrangers

Les contrôles essentiels de cybersécurité de la CST confinent les charges de travail sensibles à l'intérieur des frontières saoudiennes et imposent des amendes pouvant atteindre 25 millions SAR (6,6 millions USD) en cas de violation. Les fournisseurs internationaux doivent investir dans des installations nationales, réaliser des audits de sécurité localement et s'engager dans un transfert de connaissances. Bien que ces mesures stimulent la construction de centres de données, elles allongent également les délais de mise sur le marché pour les nouveaux entrants et limitent les déploiements de fonctionnalités en attente de certification. L'effet net tempère la pression concurrentielle sur les prix au sein du marché des TIC en Arabie Saoudite, préservant les marges pour les acteurs en place mais ralentissant potentiellement le rythme de l'innovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'accélération des logiciels favorise la diversification

Les services de télécommunications ont conservé 31,78 % de la part du marché des TIC en Arabie Saoudite en 2025 à mesure que la monétisation des abonnés 5G s'est amplifiée. Pourtant, les logiciels informatiques affichent la croissance la plus rapide avec un TCAC de 9,53 %, soutenus par les efforts de la SDAIA pour former 20 000 spécialistes en IA et l'objectif de Vision 2030 d'une contribution de l'IA au PIB de 135,2 à 235,2 milliards USD. Les suites d'applications d'entreprise, les intergiciels et les piles de sécurité supplantent le matériel propriétaire, tandis que les modèles SaaS offrent des avantages en termes de flux de trésorerie pour les PME. La taille du marché des TIC en Arabie Saoudite attribuable aux plateformes logicielles devrait presque doubler d'ici 2030, à mesure que les organisations modernisent leurs systèmes hérités et satisfont aux exigences de cybersécurité. La demande en matériel reste stable pour les routeurs périphériques et les constructions de centres de données, mais la valeur se déplace vers les couches d'orchestration, les API et les moteurs d'analyse.

Par ailleurs, les fournisseurs d'appareils pour utilisateurs finaux s'attaquent à l'échéance USB-C 2025 qui standardise les ports de charge, réduisant la complexité des références produits tout en imposant des reconceptions de micrologiciels. Les commandes d'équipements réseau reflètent les phases de déploiement de la 5G et la densification des fibres métropolitaines. Les services informatiques gérés prospèrent car les clients externalisent la remédiation de la dette technique à des intégrateurs de systèmes capables de garantir la conformité et la disponibilité. Ainsi, la part croissante des logiciels rééquilibre les modèles de revenus des fournisseurs, passant d'un matériel informatique à forte intensité de capital et à faibles marges vers des flux récurrents basés sur l'abonnement sur l'ensemble du marché des TIC en Arabie Saoudite.

Par taille d'entreprise des utilisateurs finaux : dynamique de numérisation des PME

Les grandes entreprises représentaient 70,62 % de la taille du marché des TIC en Arabie Saoudite en 2025 en raison de budgets de plusieurs milliards de dollars dans les secteurs du pétrole, du gaz et de l'administration publique. Cependant, les PME affichent un TCAC de 10,58 % jusqu'en 2031, réduisant rapidement l'écart numérique. Les incitations fiscales, le provisionnement SaaS simplifié et les offres cloud évolutives attirent les micro-commerçants et les clusters manufacturiers vers une consommation TIC formalisée. Le pôle d'IA de Google près de Dammam adapte spécifiquement les modèles de langage et les outils d'analyse aux flux de travail des PME arabophones, raccourcissant les cycles de déploiement et les coûts.

Les grandes entreprises telles que Saudi Aramco ancrent encore les dépenses avec l'optimisation des champs pilotée par l'IA et les initiatives de mégalacs de données. Pourtant, leurs cycles d'approvisionnement favorisent les fournisseurs matures capables de satisfaire les critères de disponibilité de niveau IV et les exigences strictes de sécurité nationale. À l'inverse, les PME tolèrent des SLA standard mais exigent des passerelles de paiement locales et des interfaces en arabe, une niche désormais adressée par des start-ups émergentes. Cette dynamique à deux niveaux équilibre stabilité et croissance sur le marché des TIC en Arabie Saoudite, favorisant des portefeuilles de revenus diversifiés pour les prestataires de services.

Par secteur vertical des utilisateurs finaux : transformation numérique de la santé

Le gouvernement et le secteur public représentaient 24,36 % de la part du marché des TIC en Arabie Saoudite en 2025, portés par les e-services, les cartes d'identité à puce et les contrats de cloud national. La santé affiche le TCAC le plus rapide à 13,45 %, catalysé par l'hôpital virtuel Seha, qui a traité 255 765 patients via des téléconsultations, et par les 1,6 million de sessions de l'application Sehhaty. Les dossiers médicaux électroniques, les moteurs de triage par IA et les appareils connectés s'intègrent dans un cloud souverain sécurisé qui satisfait aux mandats de protection des données des patients.

Le BFSI stimule l'adoption des technologies de sécurité à mesure que les plateformes d'open banking et de paiement instantané entrent en service. Le pétrole et le gaz maintient des dépenses importantes en capteurs IIoT, en analyses prédictives et en jumeaux numériques — Aramco attribue une augmentation de 15 % de la production à Khurais à ces systèmes. Le commerce de détail et le commerce électronique ajoutent des moteurs omnicanaux et une robotique pour le dernier kilomètre. Collectivement, ces secteurs verticaux diversifient les flux de demande, amortissant le marché des TIC en Arabie Saoudite contre les chocs sectoriels spécifiques.

Par modèle de déploiement : la souveraineté cloud favorise la croissance

Le cloud a capté 43,43 % de la taille du marché des TIC en Arabie Saoudite en 2025 et devrait croître à un TCAC de 14,16 %, propulsé par le déploiement de 5,3 milliards USD d'AWS et le hub d'interconnexion d'1 milliard USD d'Equinix. Les règles de cloud souverain exigent que les charges de travail critiques restent dans le pays, alignant les feuilles de route des hyperscalers avec les propriétaires télécoms qui offrent énergie, terrains et relations gouvernementales. Les architectures hybrides s'imposent comme la norme pour les secteurs réglementés, combinant des appliances sur site pour les niveaux de données secrets avec une économie de déversement vers le cloud pour l'entraînement de l'IA.

L'infrastructure sur site reste indispensable dans les cœurs de la défense et des banques centrales, où la résilience en mode isolé prime sur le coût. Par ailleurs, les mini-clouds en périphérie se multiplient dans les usines et les parcs éoliens, maintenant les analyses sensibles à la latence en local tout en synchronisant les résumés vers des lacs de données régionaux. L'engagement de 150 millions USD de Tencent Cloud confirme l'appétit étranger malgré les obstacles de conformité, élargissant le choix de services et exerçant une pression sur les prix à travers le marché des TIC en Arabie Saoudite.

Analyse géographique

Riyad domine les dépenses et la formulation des politiques, abritant les ministères, les régulateurs et la plupart des sièges sociaux. Les grandes banques, les majors pétrolières et les nœuds cloud gouvernementaux se concentrent ici, assurant une connectivité haut débit de base et des cycles continus d'approvisionnement en TIC. L'empreinte des centres de données de la capitale dépasse désormais 250 MW, avec des campus supplémentaires en construction à mesure que les mandats de cloud souverain intensifient les besoins de capacité.

La Province Orientale tire parti de son poids industriel — raffineries, pétrochimie et logistique — pour accélérer les déploiements d'IIoT. La région de Google à Dammam réduit la latence pour l'IA au niveau des ateliers de fabrication, tandis que les passerelles de périphérie se connectent aux réseaux privés 5G aux ports de Jubail et de Ras Al-Khair. La modernisation de la chaîne d'approvisionnement à Dhahran et Al-Khobar introduit le traçage par blockchain et les tableaux de bord de maintenance prédictive, élargissant les dépenses adressables au sein du marché des TIC en Arabie Saoudite.

La zone nord-ouest de NEOM constitue un corridor technologique émergent qui accueillera les plus grands clusters de calcul IA du Royaume, alimentés par les énergies renouvelables et le refroidissement à l'eau de mer. Le campus hyperscale de DataVolt initie un maillage régional reliant les câbles sous-marins débarquant sur les rives de la mer Rouge aux cœurs de Riyad. Le gouvernement offre des licences unifiées pour accélérer le déploiement du spectre et de la fibre, attirant des start-ups et des fournisseurs mondiaux en quête d'avantage du premier arrivant. Ensemble, ces géographies positionnent le marché des TIC en Arabie Saoudite comme un hub central pour le trafic numérique de la région MENA, tout en équilibrant la croissance entre les régions.

Paysage concurrentiel

Trois opérateurs télécoms historiques — stc Group, Mobily et Zain KSA — contrôlent l'accès au dernier kilomètre et la plupart des tours, mais les hyperscalers cloud et les start-ups d'IA érodent les silos traditionnels. stc renforce son avantage concurrentiel via des constructions de méga-centres de données de 266 millions USD et des participations minoritaires dans des studios de fintech et de jeux vidéo, cherchant des synergies de vente croisée. La campagne de câbles sous-marins de 905 millions USD de Mobily ajoute de la bande passante en gros et des interconnexions d'entreprise, diversifiant les activités au-delà de la volatilité de l'ARPU consommateur. Zain KSA modernise la 5G Standalone pour s'imposer dans des niches de réseaux privés dans les champs pétroliers et les villes intelligentes, en tirant parti d'un récent réaménagement du spectre.

La conformité réglementaire se distingue comme un facteur de différenciation. Les entreprises dotées de facilities Tier-III+ certifiées par la CST et l'Autorité nationale de cybersécurité bénéficient d'un accès accéléré aux marchés publics. Les intégrateurs nationaux s'associent à des fournisseurs mondiaux pour naviguer dans les règles de localisation — par exemple, Alat (le bras manufacturier technologique du PIF) vise à assembler localement des serveurs pour les hyperscalers, réduisant la dépendance aux importations. Les spécialistes SaaS axés sur le traitement automatique du langage naturel en arabe, l'informatique de santé et les API fintech comblent les espaces blancs, souvent incubés par les fonds de Vision 2030.

Les flux d'investissement reflètent les priorités stratégiques. Le PIF consacre 100 milliards USD aux technologies avancées via Alat, tandis que les fonds de capital-risque ciblent les diagnostics par IA, les logiciels de sécurité OT et le SaaS pour la chaîne d'approvisionnement. L'afflux d'investissements directs étrangers d'AWS, Google, Tencent et Equinix intensifie la concurrence, mais élargit également l'écosystème de partenaires, élevant le plafond des capacités sur l'ensemble du marché des TIC en Arabie Saoudite.

Leaders du secteur des TIC en Arabie Saoudite

IBM Corporation

DELL Technologies INC.

Palo Alto Networks Inc.

Amazon Web Services Inc. (AMAZON.COM INC.)

NYBL MIDDLE EAST FZ‑LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : DataVolt a signé un accord de 20 milliards USD avec Supermicro pour des centres de données d'IA à NEOM.

- Février 2025 : Tencent Cloud s'est engagé à investir 150 millions USD pour lancer ses opérations saoudiennes avec des centres de données locaux.

- Octobre 2024 : Le Fonds d'investissement public et Google ont convenu de construire un pôle d'IA près de Dammam pour soutenir l'adoption du cloud par les PME.

- Mars 2024 : AWS s'est engagé à investir 5,3 milliards USD dans l'infrastructure des centres de données saoudiens avec une mise en service prévue en 2026.

Périmètre du rapport sur le marché des TIC en Arabie Saoudite

Les technologies de l'information et de la communication, ou TIC, est un terme plus large désignant les technologies de l'information (TI). Il fait référence à toutes les technologies de communication, telles que les réseaux sans fil, l'internet, les ordinateurs, les téléphones mobiles, les logiciels, la vidéoconférence, les intergiciels, les réseaux sociaux et autres applications et services médias permettant aux utilisateurs de stocker, d'accéder, de transmettre, de récupérer et de manipuler des informations sous forme numérique.

Le marché des TIC en Arabie Saoudite est segmenté par type (matériel informatique, logiciels, services informatiques et services de télécommunications), taille d'entreprise (petites et moyennes entreprises et grandes entreprises), secteur vertical (BFSI, informatique et télécommunications, gouvernement, commerce de détail et commerce électronique, industrie manufacturière, énergie et services aux collectivités) et géographie (Nord, Est, Ouest, Sud). La taille du marché et les prévisions concernant la valeur (USD) sont fournies pour tous les segments susmentionnés.

| Matériel informatique | Matériel de centre de données |

| Équipements réseau | |

| Appareils pour utilisateurs finaux | |

| Logiciels | Applications d'entreprise |

| Systèmes d'exploitation et intergiciels | |

| Logiciels de sécurité | |

| Services informatiques | Services gérés |

| Services professionnels et de conseil | |

| Services de télécommunications |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Gouvernement et secteur public |

| Pétrole et gaz |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Industrie manufacturière |

| Énergie et services aux collectivités |

| Santé |

| Autres secteurs verticaux des utilisateurs finaux (transport, éducation, hôtellerie) |

| Sur site |

| Cloud |

| Hybride |

| Par type | Matériel informatique | Matériel de centre de données |

| Équipements réseau | ||

| Appareils pour utilisateurs finaux | ||

| Logiciels | Applications d'entreprise | |

| Systèmes d'exploitation et intergiciels | ||

| Logiciels de sécurité | ||

| Services informatiques | Services gérés | |

| Services professionnels et de conseil | ||

| Services de télécommunications | ||

| Par taille d'entreprise des utilisateurs finaux | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par secteur vertical des utilisateurs finaux | BFSI | |

| Gouvernement et secteur public | ||

| Pétrole et gaz | ||

| Informatique et télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Industrie manufacturière | ||

| Énergie et services aux collectivités | ||

| Santé | ||

| Autres secteurs verticaux des utilisateurs finaux (transport, éducation, hôtellerie) | ||

| Par modèle de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des TIC en Arabie Saoudite en 2026 ?

La taille du marché des TIC en Arabie Saoudite est de 65,45 milliards USD en 2026 et devrait croître à un TCAC de 9,13 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide entre 2026 et 2031 ?

Les logiciels informatiques mènent l'expansion avec un TCAC de 9,53 %, portés par les déploiements de cloud, d'IA et de cybersécurité.

Pourquoi les PME sont-elles importantes pour la demande en TIC ?

Les PME affichent un TCAC de 10,58 % car les incitations de Vision 2030 et les nouvelles régions cloud réduisent les coûts et la complexité pour les petites entreprises.

Comment les règles de cloud souverain affectent-elles les fournisseurs étrangers ?

La CST impose l'hébergement local des données pour les charges de travail critiques, de sorte que les hyperscalers doivent construire des centres de données nationaux et passer des audits de cybersécurité.

Quel rôle joue NEOM dans les dépenses TIC ?

La construction de centres de données d'IA de 20 milliards USD à NEOM constitue le plus grand investissement TIC individuel du Royaume, stimulant la demande en infrastructure hyperscale et en connectivité périphérique.

Dernière mise à jour de la page le: