Taille et parts du marché des processeurs pour centres de données en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

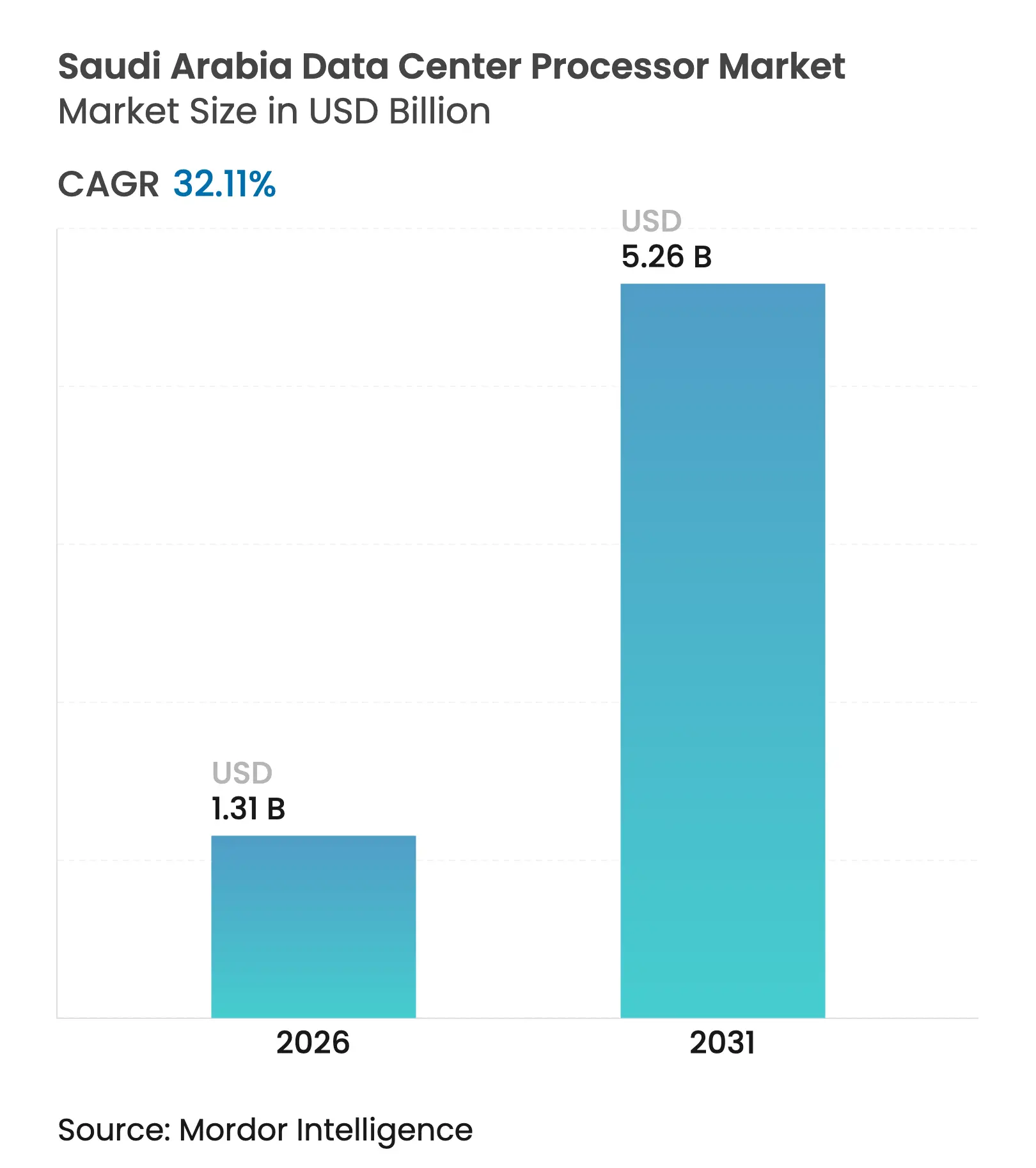

| Taille du Marché (2026) | 1.31 Milliards de dollars |

| Taille du Marché (2031) | 5.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.11% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des processeurs pour centres de données en Arabie Saoudite par Mordor Intelligence

La taille du marché des processeurs pour centres de données en Arabie Saoudite était évaluée à 0,99 milliard USD en 2025 et devrait croître de 1,31 milliard USD en 2026 pour atteindre 5,26 milliards USD d'ici 2031, à un TCAC de 32,11 % durant la période de prévision (2026-2031). La demande en processeurs dans le Royaume s'étend des charges de travail d'entreprise traditionnelles vers la formation en IA, l'inférence en temps réel et l'informatique hyperscale, alors que Vision 2030 transforme le pays en un hub régional d'infrastructure numérique. Des engagements en capital dépassant 21 milliards USD de la part d'opérateurs hyperscale, combinés aux mandats gouvernementaux de priorité au cloud, maintiennent une courbe d'approvisionnement soutenue. Des contrats uniques de grande envergure — tels que l'achat par HUMAIN de 18 000 GPU NVIDIA Blackwell GB300 pour son campus d'IA de 500 MW prévu — illustrent comment le silicium spécialisé domine désormais les nouvelles constructions. Les CPU ont continué à représenter la majeure partie des revenus avec une part de 53,2 % en 2024, mais les accélérateurs d'IA progressent à un TCAC de 36,4 % alors que les opérateurs recherchent un débit spécifique au domaine. La concurrence s'intensifie : les fournisseurs de services cloud représentent déjà 46,3 % des revenus de 2024 et se développent à un TCAC de 36,8 % grâce à la localisation souveraine des données et aux déploiements massifs de clusters d'IA.

Points clés du rapport

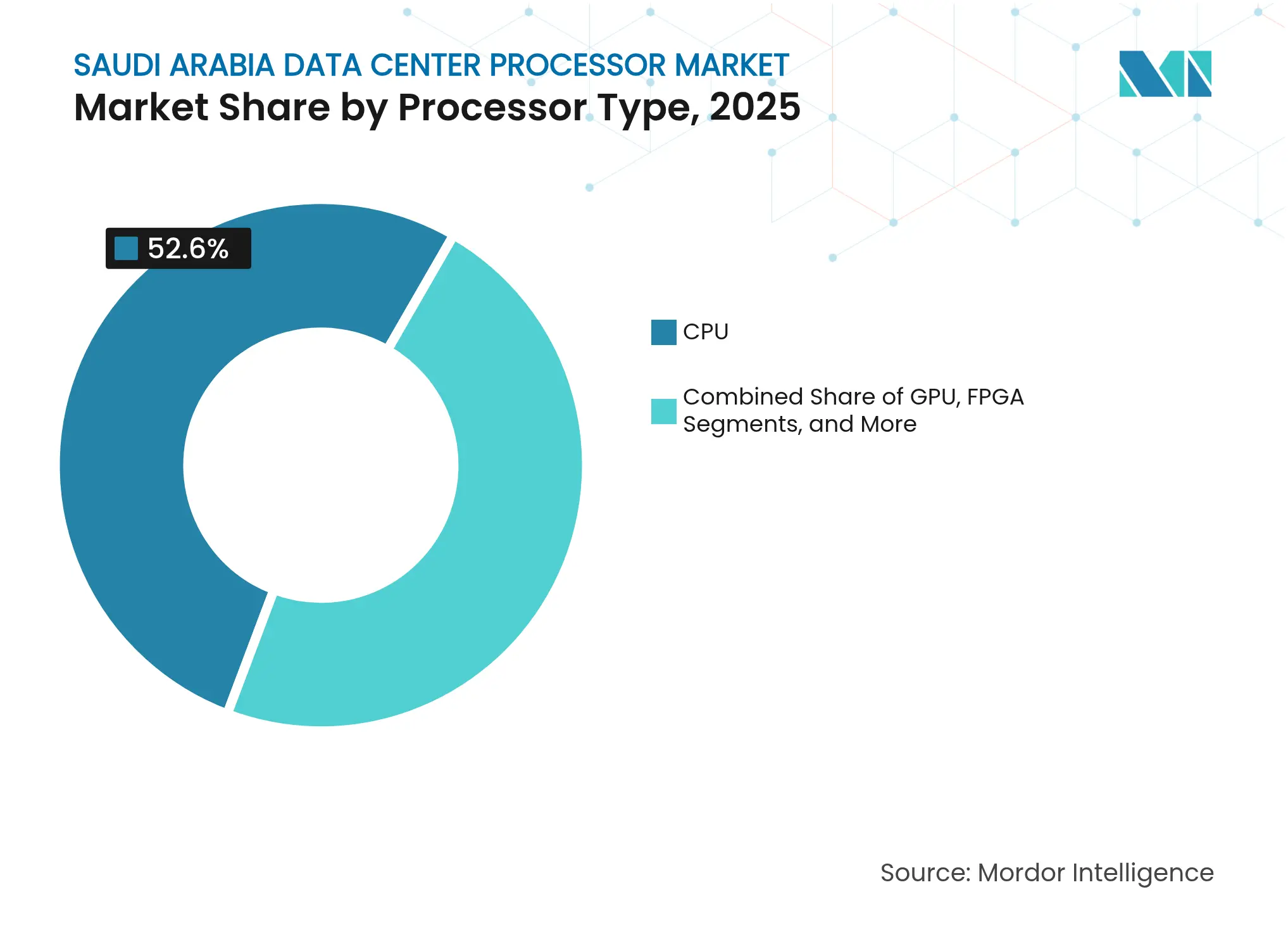

- Par type de processeur, les CPU ont conservé 52,60 % de la part de marché des processeurs pour centres de données en Arabie Saoudite en 2025, mais les accélérateurs d'IA affichent la progression la plus rapide avec un TCAC de 35,85 % jusqu'en 2031.

- Par application, la formation et l'inférence en IA/ML ont capturé 32,40 % de la taille du marché des processeurs pour centres de données en Arabie Saoudite en 2025, tandis que l'analytique de données avancée devrait se développer à un TCAC de 35,20 % jusqu'en 2031.

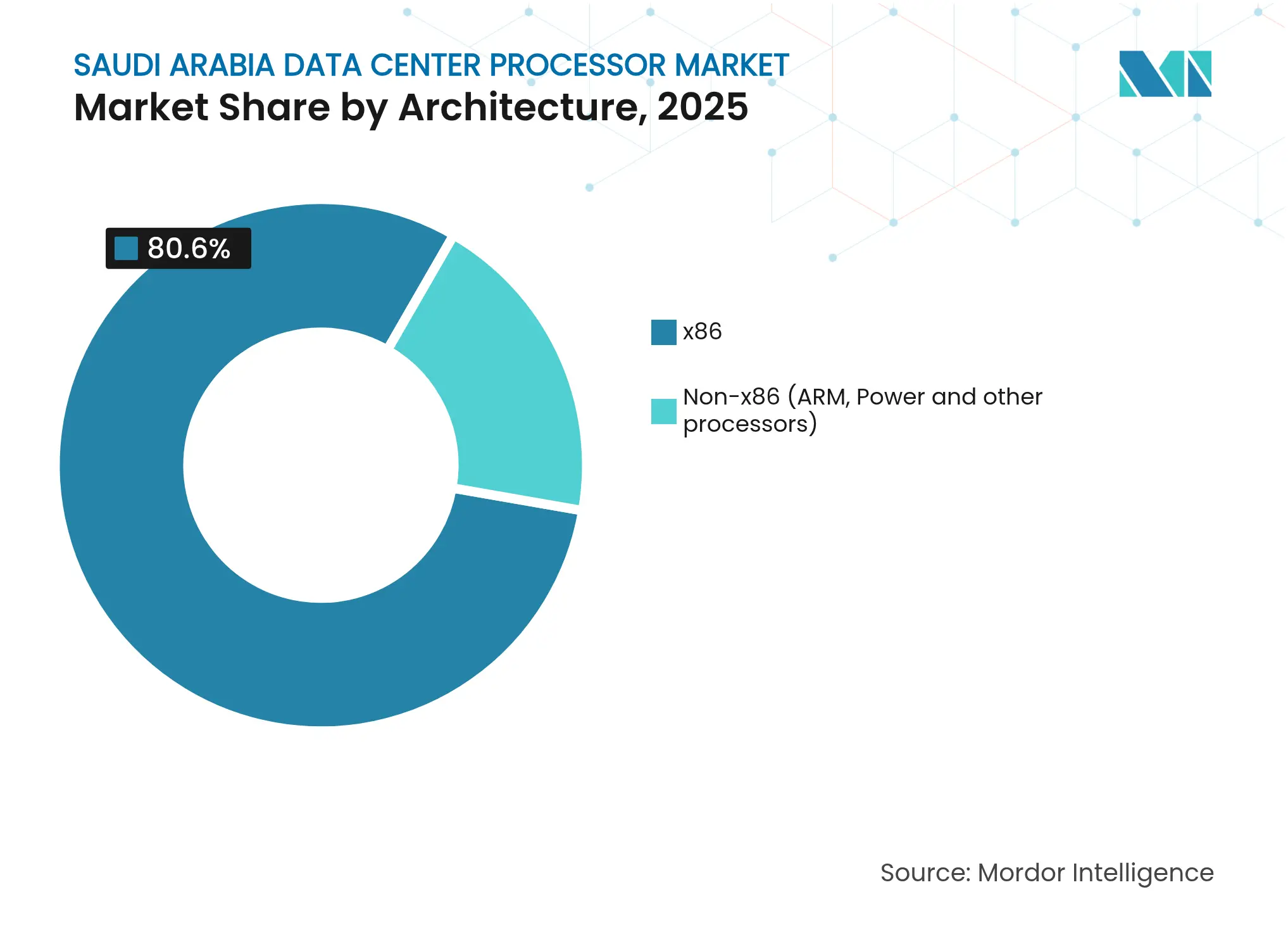

- Par architecture, le x86 représentait 80,60 % des revenus en 2025, tandis que les architectures non-x86 devraient croître à un TCAC de 36,90 % sur la même période.

- Par type de centre de données, les fournisseurs cloud étaient en tête avec 46,10 % de part de revenus du marché des processeurs pour centres de données en Arabie Saoudite en 2025 et progressent à un TCAC de 36,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des processeurs pour centres de données en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La politique de priorité au cloud de Vision 2030 accélère les dépenses en infrastructure numérique | +8.5% | National, concentré à Riyad, Djeddah, NEOM | Moyen terme (2-4 ans) |

| Constructions hyperscale et de colocation par AWS, Microsoft et stc | +7.2% | National, avec un accent sur les grands centres urbains | Court terme (≤ 2 ans) |

| Les usines d'IA commandant plus de 200 000 GPU stimulent la demande en processeurs | +9.8% | NEOM, Riyad, zones technologiques émergentes | Moyen terme (2-4 ans) |

| Énergie subventionnée et incitations fiscales au sein de la CCSEZ | +3.1% | Zones CCSEZ, villes industrielles | Long terme (≥ 4 ans) |

| Le projet de loi mondiale sur les hubs d'IA permet les « ambassades de données » | +2.7% | National, avec un accent sur la souveraineté internationale des données | Long terme (≥ 4 ans) |

| Initiative locale de fabrication (ALAT) pour sécuriser les nœuds avancés inférieurs à 7 nm | +1.9% | National, zones de développement technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La politique de priorité au cloud de Vision 2030 accélère les dépenses en infrastructure numérique

Les agences gouvernementales doivent privilégier le cloud par rapport à l'informatique sur site, incitant les hyperscalers à déployer des régions souveraines et multipliant ainsi les installations de processeurs sur le marché des processeurs pour centres de données en Arabie Saoudite. Le cadre réglementaire de l'informatique en nuage impose la localisation des données et a déjà stimulé les investissements directs étrangers tout en orientant les entreprises privées vers l'adoption du cloud natif.[1]Cadre réglementaire de l'informatique en nuage, Institut du Moyen-Orient (MEI), mei.edu L'expansion des empreintes multi-locataires stimule la demande de CPU offrant un fort support de virtualisation ainsi que de GPU optimisés pour les services d'IA évolutifs. Les clauses de localisation poussent les fournisseurs à proposer des piles de silicium sur mesure adaptées aux règles de sécurité saoudiennes, renforçant la concurrence autour des performances à faible latence.

Constructions hyperscale et de colocation par AWS, Microsoft et stc

AWS a réservé 5,3 milliards USD pour ouvrir plusieurs zones de disponibilité d'ici 2026, Microsoft a finalisé trois sites, et stc exploite désormais 16 installations totalisant 125 MW.[2]AWS investit 5,3 milliards USD en Arabie Saoudite, aws.amazon.com ; stc étend ses centres de données à 125 MW, ec-mea.com Chaque nouveau campus renouvelle les parcs de processeurs plus rapidement que les budgets d'entreprise ne peuvent le faire, incitant les fournisseurs à accélérer les lancements de produits adaptés aux nœuds à nombre élevé de cœurs et multi-sockets. Les fournisseurs de colocation se différencient grâce à des pods de calcul hétérogènes — CPU, GPU et FPGA — dans un seul rack, séduisant les locataires qui ont besoin d'une accélération d'IA flexible sans migrer entièrement vers le cloud public.

Les usines d'IA commandant plus de 200 000 GPU stimulent la demande en processeurs

L'usine d'IA de NEOM, d'une valeur de 5 milliards USD et d'une capacité de 1,5 GW, illustre une nouvelle catégorie de calcul ultra-dense centrée sur des clusters de GPU pour les modèles de langage souverains.[3]NEOM annonce une usine d'IA à émissions nettes nulles, neom.com Ces environnements s'appuient toujours sur des CPU à nombre élevé de threads pour le prétraitement des entrées et le contrôle des clusters, créant une demande mixte pour les deux catégories sur le marché des processeurs pour centres de données en Arabie Saoudite. Le plan national visant à former 20 000 professionnels de l'IA d'ici 2030 multiplie davantage les besoins en calcul éducatif et de recherche, notamment les processeurs réseau et les contrôleurs de stockage capables d'alimenter de grandes tâches tensorielles à débit de ligne.

Énergie subventionnée et incitations fiscales au sein de la CCSEZ

La CCSEZ réduit les tarifs d'électricité et offre des avantages fiscaux, faisant baisser le coût total de possession pour les opérateurs installant des GPU de plus de 500 W. Le régime d'importation à dédouanement rapide de la zone aide les locataires à adopter le silicium le plus récent plutôt que d'exploiter des actifs plus anciens. Sa charte axée sur la sécurité attire les entreprises nécessitant des modules de sécurité matérielle, favorisant l'adoption de processeurs dotés de moteurs de chiffrement intégrés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'exploitation élevés en énergie et refroidissement pour les puces à TDP supérieur à 300 W | -4.8% | National, particulièrement dans les régions désertiques | Court terme (≤ 2 ans) |

| Contrôles à l'exportation américains sur les GPU haut de gamme et les piles HBM | -6.2% | National, affectant les déploiements d'IA et de calcul haute performance | Moyen terme (2-4 ans) |

| Pénurie de talents en conception de nœuds avancés et en exploitation | -2.9% | National, concentré dans les hubs technologiques | Long terme (≥ 4 ans) |

| Rareté de l'eau resserrant les permis de refroidissement liquide | -3.1% | National, grave dans les régions intérieures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation élevés en énergie et refroidissement pour les puces à TDP supérieur à 300 W

Des températures estivales dépassant 50 °C font monter le PUE au-dessus de 2,0, gonflant les dépenses d'exploitation pour le silicium de classe IA sur le marché des processeurs pour centres de données en Arabie Saoudite. Des processeurs tels que l'Intel Xeon 6980P dépassent 500 W de TDP, nécessitant des investissements en refroidissement liquide qui engendrent à la fois des coûts en capital et des lacunes en compétences. Les installations comparent désormais les dépenses énergétiques sur la durée de vie aussi attentivement que les prix d'achat, suscitant un intérêt pour les approches par immersion et par refroidissement direct sur puce qui nécessitent des conceptions thermiques validées par les fournisseurs.

Contrôles à l'exportation américains sur les GPU haut de gamme et les piles HBM

Les licences du Département du Commerce peuvent retarder les expéditions de GPU d'IA haut de gamme de plusieurs mois, créant une incertitude d'approvisionnement pour les projets saoudiens. Les restrictions sur la mémoire à haute bande passante ont encouragé certains constructeurs à se tourner vers des accélérateurs européens ou asiatiques, même si les performances brutes sont inférieures. La constitution de stocks de références approuvées est devenue courante, générant des pics de demande volatils qui se répercutent sur le marché des processeurs pour centres de données en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : les accélérateurs d'IA propulsent les charges de travail de nouvelle génération

Les CPU ont conservé 52,60 % de part de revenus en 2025, car ils restent au cœur de l'orchestration, de la virtualisation et du calcul général. Cependant, les accélérateurs d'IA progressent rapidement avec un TCAC de 35,85 %, reflétant la préférence du pays pour les moteurs matriciels dédiés. La taille du marché des processeurs pour centres de données en Arabie Saoudite pour les accélérateurs d'IA devrait s'étendre à partir d'une base de plusieurs centaines de millions USD en 2026, parallèlement aux constructions de modèles souverains. Les GPU comblent les besoins graphiques et d'entraînement, tandis que les FPGA couvrent les charges de travail télécom et de périphérie qui privilégient la latence déterministe.

Les racks hétérogènes deviennent la norme. L'unité de traitement du langage de Groq affiche une inférence 25 fois plus rapide que les serveurs GPU traditionnels, signalant comment les puces spécifiques au domaine peuvent redéfinir les courbes de performance. Le Gaudi 3 d'Intel affiche 50 % de meilleur débit d'inférence et 40 % d'économies d'énergie par rapport au NVIDIA H100, aiguisant la concurrence. Les choix architecturaux dépendent de plus en plus de l'efficacité du traitement automatique du langage naturel en arabe, et non pas seulement des FLOPS de pointe, modifiant les critères d'achat sur l'ensemble du marché des processeurs pour centres de données en Arabie Saoudite.

Par application : l'analytique avancée redéfinit les exigences en infrastructure

Les charges de travail d'IA/ML ont représenté 32,40 % des revenus de 2025 et continuent de façonner la conception des centres de données, suivies par l'analytique avancée à forte croissance avec un TCAC de 35,20 % jusqu'en 2031. La part de marché des processeurs pour centres de données en Arabie Saoudite pour l'analytique avancée augmentera à mesure que les ministères et les entreprises ingèrent des données en flux pour des analyses en temps réel. Le calcul haute performance, la sécurité et les fonctions réseau persistent mais exigent désormais des cœurs cryptographiques spécialisés et programmables.

Les métriques des processeurs évoluent des GHz et du nombre de cœurs vers les tenseurs par seconde et la bande passante mémoire. La gestion de 8 700 ensembles de données nationaux nécessite un silicium optimisé pour l'ETL rapide et la concurrence de charges de travail mixtes. L'accent mis par la CCSEZ sur la cybersécurité stimule la demande de puces avec des accélérateurs cryptographiques intégrés. Les applications hybrides qui mélangent l'inférence avec les appels de base de données poussent les fournisseurs à proposer des packages CPU-GPU équilibrés.

Par architecture : le non-x86 gagne en dynamisme grâce aux charges de travail spécialisées

Le x86 a maintenu une part de 80,60 % en 2025 grâce à son écosystème logiciel mature. Pourtant, les architectures non-x86 progressent à un TCAC de 36,90 % alors que les architectures ARM et centrées sur l'IA promettent de meilleures performances par watt. Une part en forte croissance de la taille du marché des processeurs pour centres de données en Arabie Saoudite ira aux plateformes ARM Neoverse qui offrent une meilleure densité pour les services cloud natifs. Power11 reste dans des rôles d'entreprise de niche, tandis que les premiers pilotes RISC-V testent la viabilité de l'open source.

Le CPU AmpereOne à 256 cœurs offre 2,5 fois l'efficacité énergétique du x86 classique, convenant aux nœuds d'inférence où les limites énergétiques sont strictes. Les ambitions d'ALAT en dessous de 7 nm pourraient permettre aux acteurs locaux d'associer une lithographie avancée à de nouvelles conceptions de cœurs. Le choix de l'architecture est désormais d'abord axé sur la charge de travail, puis sur l'infrastructure, sur l'ensemble du marché des processeurs pour centres de données en Arabie Saoudite.

Par type de centre de données : les fournisseurs cloud mènent la modernisation de l'infrastructure

Les opérateurs cloud détenaient 46,10 % des revenus en 2025 et croissent à un TCAC de 36,43 %, grâce à l'économie attractive des pools de ressources partagées. Leur cadence de renouvellement agressive signifie que le silicium le plus récent fait souvent ses débuts dans le cloud avant d'apparaître sur les listes de prix des entreprises. La part de marché des processeurs pour centres de données en Arabie Saoudite pour les installations d'entreprise diminue même si les dépenses absolues continuent d'augmenter ; de nombreuses organisations adoptent des topologies hybrides pour équilibrer la latence, la souveraineté et les coûts.

Le trio d'installations saoudiennes de Microsoft ouvrira d'ici 2026, apportant une redondance multi-zones et une nouvelle demande pour les CPU et GPU haut de gamme microsoft.com. Les spécialistes de la colocation attirent les locataires avec des boucles liquides précâblées et des racks denses en accélérateurs, éliminant les obstacles initiaux en dépenses d'investissement. Les micro-centres de données de niveau périphérique près des sites industriels constituent une autre frontière, nécessitant des CPU à faible consommation combinés à des moteurs d'inférence d'IA pour des réponses inférieures à 10 ms.

Analyse géographique

Riyad et Djeddah ancrent actuellement la majeure partie de la capacité grâce à la densité des fibres et à la proximité des principaux clients. Ensemble, les deux hubs hébergent bien plus de la moitié de tous les processeurs installés sur le marché des processeurs pour centres de données en Arabie Saoudite. La position géographique du Royaume permet d'atteindre un tiers de la population mondiale en moins de 25 ms, en faisant un nœud de latence préférentiel pour les services d'IA régionaux. NEOM émerge comme la zone phare de nouvelle génération, avec un campus planifié de 1,5 GW, à émissions nettes nulles et centré sur l'IA, conçu pour les énergies renouvelables. Ces objectifs verts stimulent la demande de processeurs économes en énergie et de refroidissement liquide à l'échelle du rack.

Les zones économiques comme la CCSEZ offrent des services publics subventionnés qui orientent le calcul du coût total de possession vers des déploiements intensifs en processeurs. Dammam et la Province orientale étendent la portée aux projets de numérisation industrielle, alimentant les achats de processeurs adaptés aux charges de travail de l'Internet industriel des objets qui intègrent les piles OT et IT. Les règles de souveraineté imposent parfois que les charges de travail gouvernementales sensibles restent dans certaines zones métropolitaines, guidant le placement du matériel.

Vision 2030 appelle à un calcul distribué au-delà des grandes villes ; de nouveaux projets de villes intelligentes budgétisent des clusters périphériques nécessitant un silicium à faible consommation et haute fiabilité. Les sites intérieurs se heurtent à des droits d'eau limités, ce qui conduit les investisseurs à privilégier les sites côtiers ou alimentés par des énergies renouvelables pour les constructions denses en GPU. Les corridors d'énergie renouvelable soutiennent des accords de niveau de service tenant compte du carbone, positionnant les architectures économes en énergie comme un levier concurrentiel sur l'ensemble du marché des processeurs pour centres de données en Arabie Saoudite.

Paysage concurrentiel

La concentration du marché est modérée mais en évolution. Intel et AMD fournissent toujours la majorité des sockets CPU, mais NVIDIA, Groq, Cerebras et les fournisseurs ARM émergents captent une part d'attention disproportionnée pour le calcul d'IA. Les fournisseurs se différencient par l'accélération spécifique au domaine, la mémoire en boîtier empilé et le coût total du système plutôt que par la seule fréquence d'horloge. Le packaging chiplet 3,5D de Broadcom pour les accélérateurs d'IA souligne la course de l'industrie à comprimer davantage de calcul par watt et par unité de rack.

Le marché des processeurs pour centres de données en Arabie Saoudite est désormais une arène de partenariats stratégiques. HUMAIN s'est aligné avec NVIDIA pour les GPU Blackwell, tandis que DataVolt a signé un accord d'approvisionnement de 20 milliards USD avec Supermicro pour sécuriser des racks refroidis par liquide. Les programmes locaux de conception de puces soutenus par le Hub national des semi-conducteurs visent à attirer 50 entreprises sans usine, en se concentrant sur les blocs de propriété intellectuelle d'IA en arabe et les chipsets périphériques économes en énergie. Des perturbateurs tels que Groq affichent des accélérations d'inférence 18 fois supérieures, prouvant que les architectures spécialisées peuvent dépasser les acteurs établis.

L'activité de fusions et acquisitions autour des start-ups de silicium d'IA devrait s'accélérer à mesure que les fournisseurs mondiaux cherchent des positions régionales. Les fournisseurs cloud négocient directement avec les fabricants de puces pour des références personnalisées. Le risque lié aux contrôles à l'exportation étant toujours présent, des fournisseurs alternatifs d'Europe et d'Asie sont évalués. Ces dynamiques redéfinissent collectivement les enjeux des fournisseurs sur le marché des processeurs pour centres de données en Arabie Saoudite.

Leaders du secteur des processeurs pour centres de données en Arabie Saoudite

Advanced Micro Devices Inc.

NVIDIA Corporation

Broadcom Inc.

Intel Corporation

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Broadcom a livré un DSP 200G/voie de pointe pour la prochaine génération d'infrastructure d'IA, permettant des optiques 800G et 1,6T.

- Février 2025 : NEOM et DataVolt ont convenu de développer une usine d'IA de 5 milliards USD avec une capacité de 1,5 GW, opérationnelle d'ici 2028.

- Février 2025 : HPE a présenté huit serveurs ProLiant Compute Gen12 construits autour de l'Intel Xeon 6, citant 65 % d'économies d'énergie.

- Mars 2025 : Marvell a présenté une propriété intellectuelle d'IA personnalisée sur 2 nm sur les nœuds TSMC 2 nm.

- Mars 2025 : Cerebras et Qualcomm ont présenté un bond de performance-prix 10 fois supérieur pour l'inférence sur les processeurs AI 100 Ultra.

- Avril 2025 : AMD a lancé l'EPYC 4004 pour les PME avec 16 cœurs Zen 4 et un TDP de 65 W.

Périmètre du rapport sur le marché des processeurs pour centres de données en Arabie Saoudite

Les centres de données hébergent et gèrent des applications et des données critiques, en utilisant des réseaux de calcul et de stockage pour une livraison efficace. Les processeurs — GPU, CPU et TPU — sont au cœur de leur fonctionnement. Les GPU gèrent le multitâche, excellant dans le rendu graphique et les tâches d'IA. Les CPU, avec leur architecture multicœur, prennent en charge le traitement parallèle. Les TPU, conçus pour l'apprentissage automatique, se distinguent des GPU, qui ont évolué des applications graphiques vers les applications d'IA.

Le marché des processeurs pour centres de données en Arabie Saoudite est segmenté par type de processeur (CPU, GPU, FPGA, accélérateurs d'IA), par application (analytique de données avancée, formation et inférence en IA/ML, calcul haute performance, sécurité et chiffrement, fonctions réseau et autres), par architecture (x86 et non-x86 (ARM, Power et autres processeurs)), et par type de centre de données (entreprise, colocation et fournisseurs de services cloud). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en termes de valeur (USD).

| GPU |

| CPU |

| FPGA |

| Accélérateur d'IA |

| Analytique de données avancée |

| Formation et inférence en IA/ML |

| Calcul haute performance |

| Sécurité et chiffrement |

| Fonctions réseau |

| Autres |

| x86 |

| Non-x86 (ARM, Power et autres processeurs) |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Par type de processeur | GPU |

| CPU | |

| FPGA | |

| Accélérateur d'IA | |

| Par application | Analytique de données avancée |

| Formation et inférence en IA/ML | |

| Calcul haute performance | |

| Sécurité et chiffrement | |

| Fonctions réseau | |

| Autres | |

| Par architecture | x86 |

| Non-x86 (ARM, Power et autres processeurs) | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des processeurs pour centres de données en Arabie Saoudite ?

La taille du marché des processeurs pour centres de données en Arabie Saoudite a atteint 1,31 milliard USD en 2026 et se dirige vers 5,26 milliards USD d'ici 2031.

Quelle catégorie de processeurs connaît la croissance la plus rapide dans les centres de données saoudiens ?

Les accélérateurs d'IA progressent à un TCAC de 35,85 % alors que les usines d'IA nationales et les clouds hyperscale privilégient le calcul matriciel dédié.

Quelle est la taille du segment des fournisseurs cloud en termes de part de revenus ?

Les opérateurs cloud ont capturé 46,10 % des revenus de 2025 et se développent à un TCAC de 36,43 % à mesure que de nouvelles régions souveraines entrent en ligne.

Quelle zone géographique émerge comme un hub majeur d'IA ?

NEOM développe un campus d'IA de 1,5 GW à émissions nettes nulles qui ancre la demande future en processeurs économes en énergie.

Quelle contrainte clé pourrait ralentir l'adoption des processeurs ?

Les contrôles à l'exportation américains sur les GPU avancés et les piles HBM peuvent retarder les expéditions, réduisant l'offre à court terme pour les déploiements d'IA haut de gamme.

Les architectures non-x86 gagnent-elles du terrain ?

Oui, les plateformes non-x86 telles que les cœurs ARM Neoverse se développent à un TCAC de 36,90 %, privilégiées pour leur meilleure performance par watt dans les rôles cloud natifs.

Dernière mise à jour de la page le: