Taille et part du marché des racks de centres de données en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

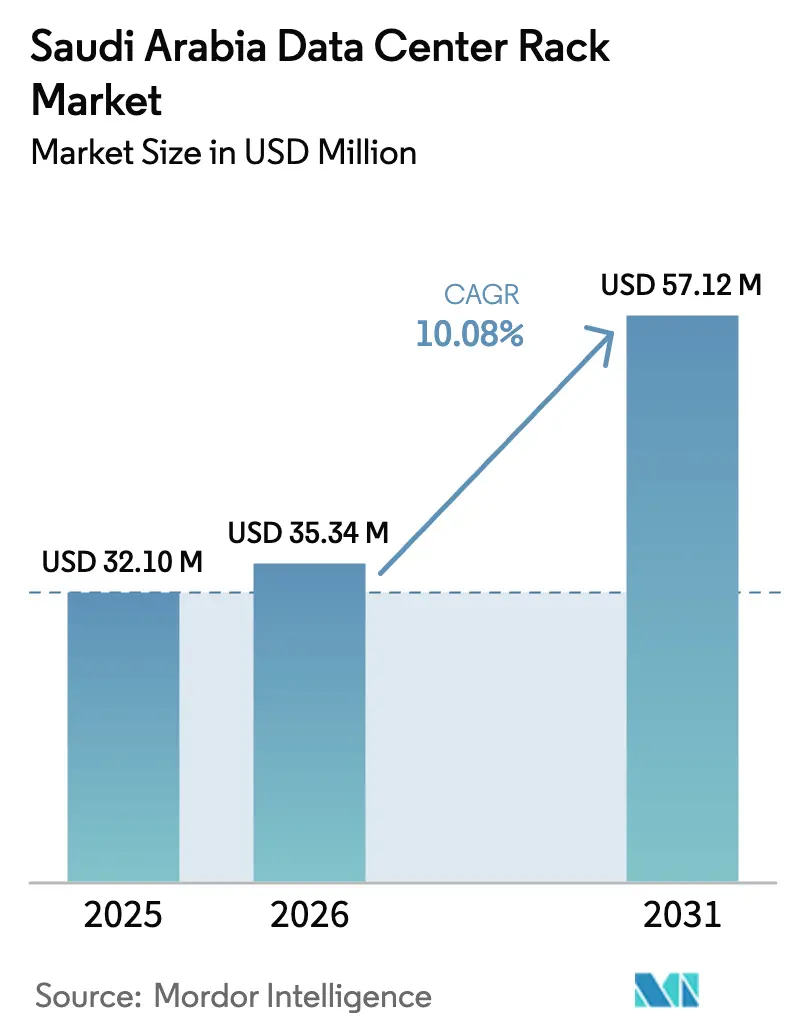

| Taille du marché de l'année de base (2025) | 32.1 Millions de dollars américains |

| Taille du Marché (2026) | 35.34 Millions de dollars américains |

| Taille du Marché (2031) | 57.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.08% CAGR |

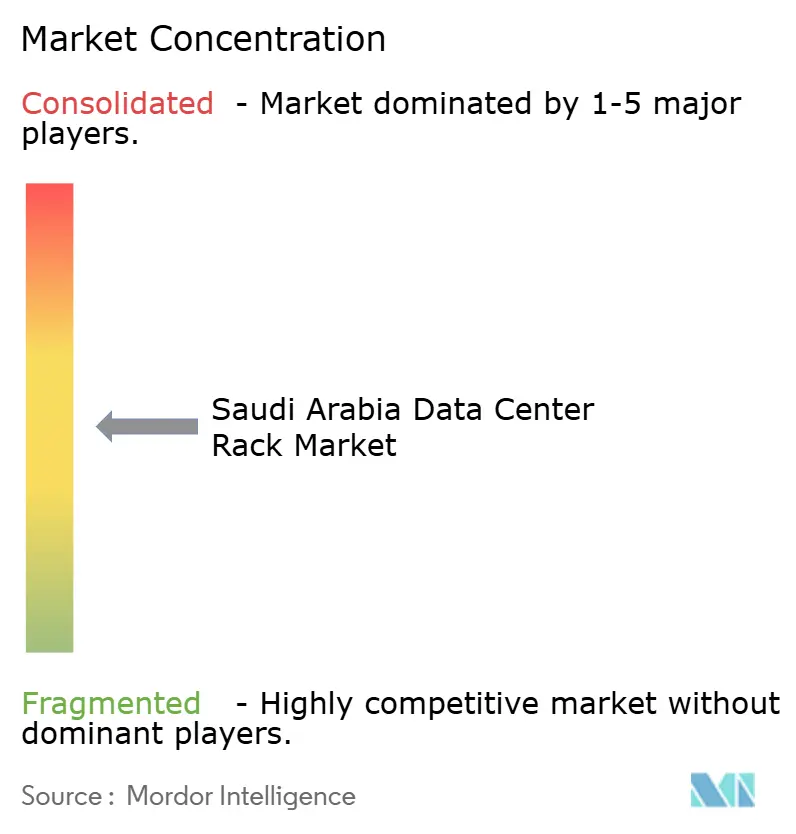

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des racks de centres de données en Arabie Saoudite par Mordor Intelligence

La taille du marché des racks de centres de données en Arabie Saoudite devrait croître de 32,1 millions USD en 2025 à 35,34 millions USD en 2026 et devrait atteindre 57,12 millions USD d'ici 2031, à un TCAC de 10,08 % sur la période 2026-2031. La dynamique à court terme reflète un afflux de projets hyperscale soutenus par Vision 2030, un programme national de centres de données d'une valeur de 18 milliards USD, ainsi que des déploiements agressifs de la 5G qui rapprochent les équipements informatiques des utilisateurs finaux. L'adoption croissante du cloud par les organismes publics accélère la demande de racks sécurisés à haute charge, tandis que les charges de travail d'IA augmentent les densités de puissance moyennes des racks et favorisent la préparation au refroidissement liquide. Parallèlement, les opérateurs recherchent des matériaux plus légers et résistants à la corrosion pour faire face à l'humidité côtière et simplifier les déploiements en périphérie dans les zones éloignées. La localisation continue du contenu, associée à un élargissement de la base de compétences, renforce la trajectoire de croissance globale du marché des racks de centres de données en Arabie Saoudite.

Principaux enseignements du rapport

- Par taille de rack, les racks pleins détenaient 61,62 % de la part du marché des racks de centres de données en Arabie Saoudite en 2025, tandis que les racks quart devraient croître à un TCAC de 14,03 % jusqu'en 2031.

- Par hauteur de rack, les racks 42U menaient avec une part de revenus de 51,90 % en 2025 ; le segment 48U progresse à 12,95 % jusqu'en 2031.

- Par type de rack, les armoires fermées représentaient 71,35 % de la taille du marché des racks de centres de données en Arabie Saoudite en 2025 ; les racks muraux affichent le TCAC le plus rapide à 14,62 % jusqu'en 2031.

- Par type de centre de données, les sites de colocation détenaient 55,78 % de la taille du marché des racks de centres de données en Arabie Saoudite en 2025, tandis que les hyperscalers enregistrent un TCAC de 15,02 % jusqu'en 2031.

- Par matériau, l'acier représentait 71,22 % de la part du marché des racks de centres de données en Arabie Saoudite en 2025, tandis que les solutions en aluminium enregistrent un TCAC de 11,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des racks de centres de données en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante de la FTTH et du backhaul 5G | 3.5% | National, avec concentration à Riyad, Djeddah et Dammam | Moyen terme (2-4 ans) |

| Déploiements de centres de données hyperscale par STC / AWS / Google | 2.7% | Principaux centres urbains (Riyad, Djeddah, Dammam) | Court terme (≤ 2 ans) |

| Impulsion de l'e-gouvernement par Vision 2030 | 1.8% | National | Long terme (≥ 4 ans) |

| Hausse de la demande de colocation de la part des OTT et du secteur BFSI (localisation des données) | 1.3% | Riyad et Djeddah | Moyen terme (2-4 ans) |

| Campements GPU dédiés à l'IA nécessitant des racks à haute densité | 0.9% | Riyad et NEOM | Moyen terme (2-4 ans) |

| Accords d'achat d'énergie solaire + batterie permettant des centres de données distants à faibles OPEX | 0.8% | Villes secondaires et zones éloignées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante de la FTTH et du backhaul 5G

Le déploiement rapide de la fibre et de la 5G a atteint 77 % de la population, forçant la création de sites périphériques qui placent le calcul à un saut de distance des utilisateurs mobiles.[1]Département du commerce des États-Unis, « Arabie Saoudite – Économie numérique », trade.gov Ces micro-installations nécessitent des racks quart et muraux compacts qui s'adaptent aux armoires de télécommunications et aux abris en toiture. Les opérateurs spécifient désormais des alimentations de secours sur batterie intégrées et des joints de portes anti-poussière pour faire face aux fluctuations de tension et aux particules du désert. Les fournisseurs lancent donc des armoires peu profondes avec des cadres de câblage arrière pivotants et des panneaux latéraux filtrés. Au cours des trois prochaines années, la demande de racks devrait augmenter fortement dans les villes secondaires où les grappes de petites cellules 5G dépassent en nombre les centraux téléphoniques traditionnels.

Déploiements de centres de données hyperscale par STC, AWS, Google

Center3, Pure Data Centres et DataVolt ancrent plus de 300 MW de nouvelle capacité hyperscale prévue avant 2027. Les contrats de construction spécifient des racks 48U supportant des charges statiques supérieures à 3 000 lb, une confinement des allées chaudes et des collecteurs de refroidissement liquide. Les kits de rails modulaires et les panneaux d'obturation du flux d'air sans outil réduisent les délais d'installation que les hyperscalers limitent à 14 semaines. Les fournisseurs répondent avec des pods rack-et-alimentation intégrés en usine livrés entièrement câblés. La standardisation autour d'empreintes identiques offre aux fournisseurs un volume prévisible, réduisant le coût unitaire et renforçant le marché des racks de centres de données en Arabie Saoudite.

Impulsion de l'e-gouvernement par Vision 2030

La politique Cloud en priorité vise 50 % d'adoption du cloud dans le secteur public d'ici 2025, doublant la consommation actuelle. [2]Banque mondiale, « L'impératif du cloud : stratégie et pratiques du Royaume d'Arabie Saoudite », worldbank.org Les ministères exigent désormais des portes biométriques, des scellés anti-falsification et un blindage électromagnétique sur chaque rack. Les directives d'approvisionnement central imposent que les nouvelles armoires passent des tests sismiques et de choc thermique, augmentant le coût moyen des matériaux. Les fabricants ont introduit des gammes de qualité gouvernementale avec des châssis en acier soudé et des serrures intelligentes prêtes pour l'audit. La demande à long terme semble résiliente car les cycles de renouvellement s'alignent sur les déploiements pluriannuels de services en ligne qui sous-tendent les étapes de Vision 2030.

Hausse de la demande de colocation de la part des OTT et du secteur BFSI

Les règles de localisation des données obligent les plateformes vidéo OTT et les banques à héberger le trafic au sein du Royaume. Les opérateurs de colocation répondent avec des cages micro-segmentées équipées de serrures électroniques de rack, de capteurs par porte et de doubles PDU. Les locataires natifs de l'IA recherchent des armoires de 30 kW dotées d'échangeurs de chaleur de porte arrière, incitant les propriétaires d'installations à moderniser des rangées entières. La hausse des niveaux d'occupation améliore l'utilisation, permettant aux propriétaires de négocier des contrats pluriannuels de châssis de rack qui stabilisent l'offre et réduisent la volatilité des délais de livraison.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CapEx élevé et OPEX énergivores pour les constructions de niveau III/IV | -1.5% | National | Moyen terme (2-4 ans) |

| Délais d'approvisionnement mondiaux pour les racks à haute densité | -1.2% | National, avec un impact plus important dans les villes secondaires | Court terme (≤ 2 ans) |

| Capacité de réseau redondante limitée dans les principales métropoles | -0.9% | Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Pénurie de talents certifiés en intégration du refroidissement liquide | -0.7% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CapEx élevé et OPEX énergivores pour les constructions de niveau III/IV

Les réglementations sur les services des centres de données introduites en 2024 élèvent les seuils de redondance et de test, augmentant les coûts par rack de 30 % au-dessus du niveau de référence. Le refroidissement dans les conditions estivales de pointe génère des pénalités sur le PUE qui rendent les opérateurs prudents vis-à-vis de nouvelles salles. Pour atténuer la charge, les concepteurs d'installations adoptent des portes perforées offrant jusqu'à 70 % de surface ouverte et un confinement par cheminée qui achemine l'air chaud directement vers les plénums de plafond. Les fournisseurs promeuvent également des refroidisseurs évaporatifs en rangée qui réduisent le temps de fonctionnement des compresseurs. Néanmoins, le choc tarifaire retarde les expansions non essentielles et réduit la contribution au TCAC des petites entreprises.

Délais d'approvisionnement mondiaux pour les racks à haute densité

Les châssis prêts pour le refroidissement liquide reposent sur des vannes, des joints et des collecteurs provenant d'une base de fournisseurs restreinte. La congestion des ports en Asie et les retards prolongés en usine allongent les délais de livraison à 18-22 semaines, ralentissant les projets de grappes GPU. Le partenariat de 20 milliards USD de Supermicro avec DataVolt illustre parfaitement une demande qui dépasse actuellement les capacités.[3]Super Micro Computer Inc., « Supermicro annonce un partenariat stratégique avec DataVolt », ir.supermicro.com Les fabricants régionaux répondent en outillant des usines locales pour des squelettes 48U et des échangeurs de chaleur de porte avant, visant à réduire de moitié les délais de livraison. Certains opérateurs se couvrent contre le risque grâce à des configurations indépendantes du châssis permettant l'intégration progressive des groupes de refroidissement dès l'arrivée des pièces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : les racks quart gagnent de l'élan

Les racks pleins dominent le marché des racks de centres de données en Arabie Saoudite avec une part de 61,62 % en 2025. Ils demeurent le choix par défaut des hyperscalers car les empreintes standardisées simplifient le confinement des allées chaudes et le câblage en masse. Le segment bénéficie des grappes d'IA qui dépassent régulièrement 30 kW, des niveaux que les châssis pleine hauteur gèrent sans compromis structurel. La demande provient également des couloirs de colocation à Riyad, où les conceptions de salles communes sont pré-conçues autour d'empreintes de 600 mm x 1 200 mm. Le déploiement de zones cloud GPU par STC continue de renforcer les commandes en volume de racks pleins, maintenant la compétitivité des prix et une disponibilité élevée dans les stocks des distributeurs.

Les racks quart, cependant, affichent la croissance la plus rapide à un TCAC de 14,03 %. Les unités de calcul en périphérie dans les abris de stations de base 5G, les centres commerciaux et les campus universitaires favorisent ces armoires compactes. Les fournisseurs de micro centres de données conditionnent une paire de racks quart avec suppression d'incendie et batteries dans des conteneurs d'expédition, permettant un déploiement clé en main en six semaines. La commodité logistique — deux techniciens peuvent porter à la main un rack quart vide dans les escaliers — élargit encore les marchés adressables. Les kits de conversion qui fusionnent deux racks quart en un rack demi ajoutent de la flexibilité pour les mises à niveau de capacité, améliorant la valeur du cycle de vie et minimisant le capital immobilisé.

Par hauteur de rack : l'optimisation verticale stimule l'adoption

Les châssis 42U traditionnels détiennent 51,90 % des revenus mais font face à une dilution de leur part alors que les opérateurs poursuivent des planchers plus denses. La norme 42U jouit d'une réputation d'accessibilité facile et d'abondance d'options d'accessoires, un héritage qui la maintient bien ancrée dans les salles de rencontre de colocation et les salles de serveurs d'entreprise. Des techniques telles que la commutation en haut de rack et les goulottes de câbles latérales contribuent à maintenir la clarté du flux d'air même à 15 kW. Pendant ce temps, les OEM de serveurs certifient les nouveaux châssis d'IA dans des enveloppes 42U, garantissant la rétrocompatibilité.

La cohorte des 48U devrait progresser de 12,95 % jusqu'en 2031, soutenue par les hyperscalers qui privilégient la densité de calcul par rapport aux dégagements d'accès. Les armoires plus hautes sont souvent associées à des élévateurs motorisés pour rationaliser la maintenance. EAE Elektrik livre des châssis KabinPLUS 48U notés à 1 500 kg, offrant une haute résistance statique qui accueille des lames à huit GPU par emplacement 1U. Les opérateurs qui remplacent chaque sixième rangée de 42U par du 48U gagnent environ 15 % de racks supplémentaires sans étendre l'enveloppe de l'espace blanc, un avantage important là où les prix des terrains continuent de grimper autour de la Vallée Technologique de Riyad.

Par type de rack : les solutions murales répondent aux exigences de la périphérie

Les armoires fermées représentent 71,35 % de la taille du marché des racks de centres de données en Arabie Saoudite. Leur conception fermée supporte l'évacuation d'air canalisée et la filtration par porte avant, essentielles pour minimiser l'ingestion de particules dans les climats désertiques. La plupart des modèles intègrent des panneaux latéraux avec des verrous à dégagement rapide, permettant une extraction rapide pour les mises à niveau de câblage. Les fonctions de sécurité telles que les claviers à poignée rotative et la surveillance centralisée via Modbus complètent les exigences de conformité en vertu de la loi sur la protection des données personnelles.

Les racks muraux connaissent la croissance la plus rapide à un TCAC de 14,62 % à mesure que les déploiements latéraux de rails pour les nœuds périphériques 5G se multiplient. Le modèle à charnière 12U de Tripp Lite illustre cette demande en offrant une capacité de 200 lb et des portes réversibles dans seulement 18 pouces de profondeur sur tripplite.eaton.com. Les opérateurs de télécommunications apprécient les supports dépliants qui permettent une maintenance par une seule personne sur les armoires au niveau de la rue. Les concepts hybrides « swing-mount » étendent encore la convivialité, permettant aux clients de déployer de petits onduleurs derrière des commutateurs d'accès tout en préservant les voies de flux d'air frontales.

Par type de centre de données : les hyperscalers stimulent l'innovation

Les installations de colocation détenaient une part de 55,78 % de la taille du marché des racks de centres de données en Arabie Saoudite en 2025. Elles attirent les entreprises souhaitant se conformer à la souveraineté des données sans CapEx élevé. Ces fournisseurs équipent les cages de barres omnibus modulaires qui s'enclenchent dans les toits des racks et supportent des alimentations mixtes, les rendant attrayants pour les locataires du secteur BFSI avec des besoins complexes en redondance. Les mises à niveau continues de la densité de puissance maintiennent les salles de colocation compétitives lorsqu'elles courtisent des projets de recherche en IA.

Les opérateurs hyperscale affichent le TCAC le plus rapide à 15,02 %. DataVolt a signé des engagements d'achat d'énergie en gigawatts pour sécuriser l'électricité renouvelable, permettant des campus GPU qui consomment chacun jusqu'à 120 MW. Au sein de ces installations, chaque rack est commandé avec des déflecteurs de flux d'air de l'avant vers l'arrière, des doubles barres omnibus et des baies prêtes pour l'immersion, installés en usine. L'approvisionnement à spécifications fixes débloque des économies d'échelle de fabrication, comprimant les coûts unitaires et valorisant le marché des racks de centres de données en Arabie Saoudite.

Par matériau : l'aluminium gagne du terrain dans les applications spécialisées

Les châssis en acier restent solidement ancrés avec une part de marché de 71,22 % car ils supportent économiquement des charges ponctuelles élevées. Les fournisseurs proposent des variantes soudées ou boulonnées ; les deux satisfont les objectifs de charge statique de 3 000 lb requis pour les baies de lames denses. Pourtant, les contraintes de poids dans les micro-sites en toiture suscitent de l'intérêt pour les châssis en aluminium qui sont 35 % plus légers tout en répondant aux critères de référence de 1 100 lb. L'aluminium résiste naturellement à la corrosion saline, un avantage pour les centres de données côtiers de Djeddah où l'air marin accélère l'usure galvanique.

Les matériaux composites et hybrides apparaissent dans des armoires à usage spécial pour les charges de travail sensibles aux interférences électromagnétiques. La dernière gamme de Legrand applique des montants en acier peint en poudre avec des portes en aluminium moulé sous pression pour optimiser la rigidité et l'échange thermique sur legrand.us. Les ingénieurs peuvent fixer des sangles de mise à la terre en treillis de cuivre directement sur les éléments internes en aluminium, assurant un chemin de mise à la terre continu à travers les matériaux mixtes. L'adoption reste de niche mais croît au fur et à mesure que les locataires militaires et aérospatiaux demandent des armoires à blindage élevé pour héberger les systèmes de contrôle des liaisons montantes par satellite.

Analyse géographique

Riyad concentre le plus grand ensemble de centres de données commerciaux et gouvernementaux, avec six sites actifs provenant de cinq fournisseurs sur baxtel.com. Les installations de la ville capitale favorisent les racks à haute densité conçus pour les nœuds d'inférence d'IA et s'appuient sur des échangeurs de chaleur de porte arrière à eau glacée pour gérer des charges de 40 kW. La taille du marché des racks de centres de données en Arabie Saoudite à Riyad devrait presque doubler d'ici 2030, alors que DataVolt et Alfanar investissent plus de 1,4 milliard USD dans de nouvelles salles.

Djeddah suit comme deuxième pôle, bénéficiant des atterrissages de câbles sous-marins qui attirent les plateformes de contenu internationales. La nouvelle installation de Zoom dans la ville souligne la demande croissante d'armoires en aluminium résistantes à la corrosion qui résistent à l'air côtier humide. Les opérateurs y installent des déshumidificateurs à dessiccant directement dans le confinement au niveau des rangées pour maintenir l'humidité relative interne en dessous de 50 %. Dammam et la Province orientale sont des zones émergentes où les jumeaux numériques pétroliers et gaziers génèrent des charges de calcul nécessitant des racks robustes scellés contre les hydrocarbures en suspension dans l'air. L'essai de liaison optique de 1 Tbps de Nokia et du groupe stc dans la région ouvre la voie à l'analytique cloud hybride qui exige des sites périphériques à faible latence. Plus au nord, le DC ZeroPoint de NEOM est pionnier d'une infrastructure alimentée par des énergies renouvelables dans un environnement désertique, s'appuyant sur des armoires à double paroi avec peinture réfléchissante et ombrage solaire en toiture pour réduire les températures de l'air en entrée. Les fournisseurs de racks doivent donc adapter la protection contre la corrosion, les revêtements thermiques et l'ancrage parasismique en fonction du micro-climat et des réglementations propres à chaque région.

Paysage concurrentiel

Le marché des racks de centres de données en Arabie Saoudite se caractérise par un mélange de géants internationaux — Schneider Electric, Vertiv, Rittal — et de spécialistes régionaux agiles tels que Norden Communication. Les marques mondiales fournissent des références pré-conçues validées selon des normes internationales, sécurisant de grandes commandes en bloc auprès des hyperscalers qui préfèrent l'harmonisation multi-pays. Les fournisseurs locaux utilisent leur proximité géographique pour offrir des modifications rapides sur site, un atout prisé par les propriétaires de sites périphériques qui ont besoin de supports muraux personnalisés en quelques jours.

Les alliances stratégiques élargissent la portée des solutions. Schneider Electric associe sa gamme Easy Rack à des panneaux de distribution d'eau glacée de partenaires CVCA locaux pour livrer des rangées clé en main pour des laboratoires d'IA à haute densité. Norden Communication promeut des systèmes à double rack dont les goulottes de câbles verticales s'alignent avec les troncs de barres omnibus de tiers, simplifiant la distribution d'énergie dans les cages multi-locataires.

La différenciation technologique s'approfondit à mesure que les racks deviennent des plateformes de capteurs. Les principaux fournisseurs intègrent des sondes environnementales, des journaux d'accès basés sur le micrologiciel et des crochets API pour l'analytique de maintenance prédictive. Combinés à la télémétrie des serveurs, ces racks permettent aux opérateurs d'affiner le flux d'air et d'adapter les courbes de ventilateurs, générant des économies d'énergie de 6 à 8 % dans les déploiements tests. L'intensité concurrentielle devrait augmenter une fois que la capacité de fabrication locale atteindra sa pleine mesure, réduisant les écarts de coûts entre les châssis importés et domestiques et augmentant le pouvoir de négociation des acheteurs dans les grands cycles d'approvisionnement.

Leaders du secteur des racks de centres de données en Arabie Saoudite

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH and Co. KG

Dell Technologies Inc.

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Super Micro Computer et DataVolt ont annoncé un partenariat de 20 milliards USD pour déployer des racks GPU ultra-denses dans des campus d'IA verts

- Mai 2025 : Humain s'est associé à Nvidia pour construire des centres de données IA de 500 MW nécessitant 18 000 unités Grace Blackwell, stimulant la demande de racks à haute densité prêts pour le refroidissement liquide

- Mars 2025 : Alfanar a investi 1,4 milliard USD pour développer quatre centres de données à Riyad et Dammam, stimulant les commandes régionales de racks

- Février 2025 : Cisco a élargi ses opérations en Arabie Saoudite, ajoutant une infrastructure cloud qui accroît la demande de racks optimisés pour les réseaux

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des racks pour centres de données en Arabie Saoudite comme des cadres en acier ou en aluminium fabriqués en usine (quart d'armoire, demi-armoire et armoire complète) installés dans des espaces blancs de colocation, d'hyperscale et d'entreprise pour contenir des serveurs, du stockage et du matériel de réseau selon la norme EIA-310. Les multiprises intégrées sont comptabilisées car elles augmentent le prix de vente moyen.

Exclusion du champ d'application : les armoires de télécommunication extérieures et les boîtiers de qualité pétrochimique ne sont pas pris en compte.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Rack demi

- Rack plein

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (≥52U et personnalisé)

- Par type de rack

- Racks armoires (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprises et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des chefs de projet hyperscale, des responsables d'opérations de colocation, des distributeurs de baies et des responsables informatiques à Riyad, Jeddah et Dammam. Leurs conseils sur les feuilles de route en matière de densité, les primes de contenu local et les délais d'exécution ont permis d'affiner chaque hypothèse.

Recherche documentaire

Nous avons constitué la base de référence en utilisant les registres de licences des centres de données de la CST, les fichiers d'importation HS-847330 des douanes saoudiennes, les tableaux commerciaux de l'Autorité générale des statistiques, les indicateurs de l'UIT et les indicateurs de suivi des projets de la Vision 2030. Les documents 10-K des entreprises, les dossiers des investisseurs et les nouvelles archivées sur Dow Jones Factiva, ainsi que les données financières des vendeurs dans D&B Hoovers, ont révélé les volumes d'expédition et les prix de vente harmonisés. Ces références sont données à titre d'exemple, et de nombreux autres documents publics ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Nous commençons par un modèle de capacité descendant : prévision de la charge informatique (MW) multipliée par le nombre de baies par MW, ajusté pour tenir compte de l'augmentation de la densité de puissance. Les vérifications ascendantes qui s'appuient sur les livraisons des distributeurs et les ASP échantillonnés, multipliés par les roll-ups de volume, ancrent les totaux. La régression multivariée projette ensuite la demande à l'aide de cinq signaux vitaux : le pipeline de capex hyperscale, les MW utilisés, l'ASP médian des armoires 42U, l'indice local de l'acier et le kW moyen par rack. L'interpolation linéaire comble les lacunes mineures des données avant la triangulation finale.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance par rapport aux permis CST et aux totaux douaniers, à un examen par les pairs et à une approbation. Le modèle est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par la politique matérielle ou les nouvelles du projet.

Pourquoi la ligne de base des baies du centre de données de Mordor en Arabie Saoudite inspire la confiance

Les estimations publiées divergent parce que les champs d'application, les cadences d'actualisation et les règles de densité varient. Certaines sources laissent de côté les armoires à refroidissement liquide, d'autres regroupent les unités PDU, plusieurs s'ancrent encore à 2023, et quelques-unes mettent à l'échelle des ratios globaux sans les tester par rapport aux contrats de la Vision 2030.

Notre année de référence 2024 comprend neuf constructions hyperscale et les dernières données d'importation, ce qui donne aux décideurs une vision spécifique à l'Arabie saoudite.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 32,10 millions USD (2025) | Renseignements sur le Mordor | |

| 33,08 millions USD (2024) | Conseil régional A | Catalogue ASP base et omission des micro-sites de bordure |

| 30,10 millions USD (2023) | Journal professionnel B | Année de base plus ancienne et exclusion des halles GPU |

| 250,00 millions USD (2025) | Conseil mondial A | Regroupement de baies avec des unités de distribution et utilisation de la répartition globale des dépenses |

La comparaison montre que le modèle régulièrement mis à jour de Mordor, fondé sur des données de licence, des expéditions vérifiées et des entretiens avec les opérateurs, fournit une base de référence équilibrée et transparente sur laquelle les dirigeants peuvent s'appuyer.

Questions clés répondues dans le rapport

Qu'est-ce qui stimule la croissance à deux chiffres du marché des racks de centres de données en Arabie Saoudite ?

Les investissements de Vision 2030, les déploiements cloud hyperscale, la couverture 5G nationale et les lois strictes de localisation des données soutiennent collectivement la demande de racks dans les segments hyperscale, colocation et périphérie.

Quelles tailles de racks gagnent en popularité pour les déploiements en périphérie ?

Les racks quart et les armoires murales sont privilégiés pour les sites périphériques car leur empreinte compacte s'adapte aux armoires de télécommunications et aux abris distants tout en supportant une alimentation de secours intégrée.

Pourquoi les racks en aluminium deviennent-ils plus courants dans les centres de données saoudiens ?

Les châssis en aluminium sont plus légers, résistent à la corrosion côtière et dissipent efficacement la chaleur, des attributs appréciés dans les villes côtières humides telles que Djeddah et dans les emplacements périphériques en toiture.

Comment les hyperscalers influencent-ils les spécifications des racks ?

Des opérateurs tels que DataVolt et center3 standardisent sur des racks 48U avec une capacité de charge supérieure à 3 000 lb, une compatibilité avec le refroidissement liquide et des goulottes de câbles intégrées, poussant les fournisseurs à produire à l'échelle des références identiques.

Dernière mise à jour de la page le: