Taille et part du marché du stockage dans les centres de données en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

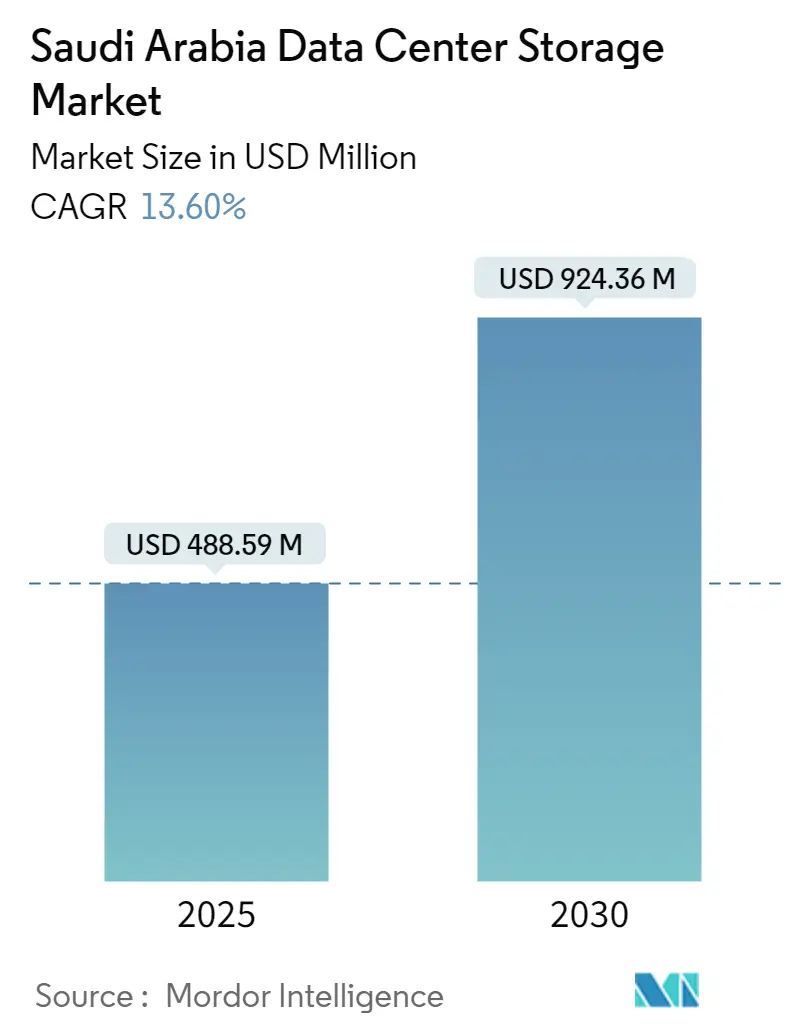

| Taille du Marché (2025) | 488.59 Millions de dollars américains |

| Taille du Marché (2030) | 924.36 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 13.60% CAGR |

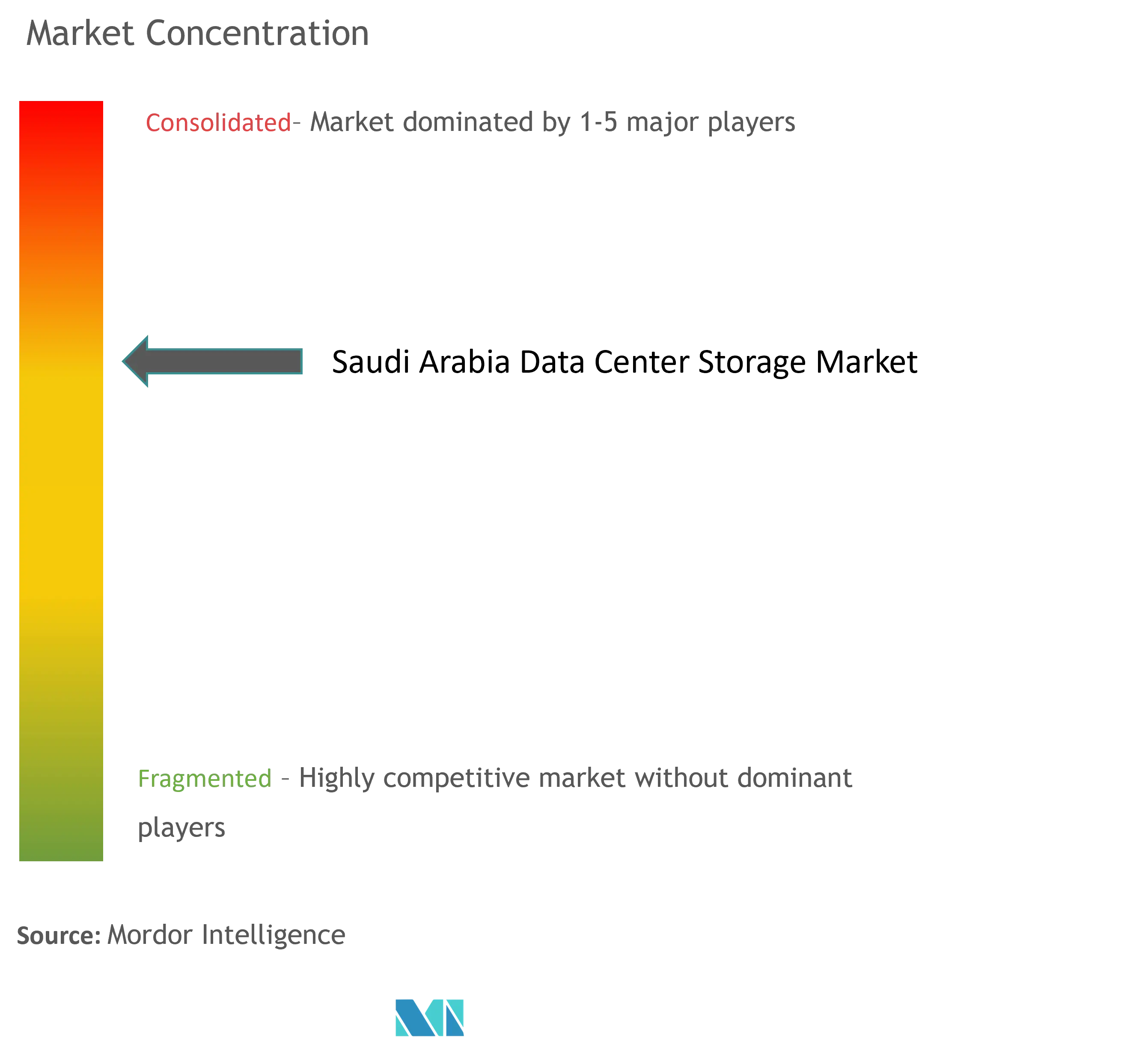

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du stockage dans les centres de données en Arabie Saoudite par Mordor Intelligence

La taille du marché du stockage dans les centres de données en Arabie Saoudite devrait être évaluée à 488,59 millions USD en 2025 et est prévue pour atteindre 924,36 millions USD d'ici 2030, générant un TCAC de 13,6%. Les mandats cloud du secteur public en pleine expansion, la migration rapide des charges de travail des entreprises et les dépenses d'investissement considérables des hyperscaleurs maintiennent une forte dynamique d'investissement, positionnant le Royaume comme le pôle d'infrastructure numérique privilégié du Moyen-Orient. Les incitations gouvernementales ont réduit les coûts énergétiques, permettant aux opérateurs de déployer des systèmes de stockage à haute densité tout en respectant les objectifs de durabilité. La demande soutenue des charges de travail des secteurs des TI, des télécommunications et du BFSI alimente les mises à niveau vers des matrices flash et des structures NVMe, tandis que les nouveaux clusters d'IA intensifient le besoin d'une latence inférieure à la milliseconde. L'intensité concurrentielle reste modérée ; les fournisseurs internationaux apportent des portefeuilles étoffés et une solide capacité de R&D, tandis que les fournisseurs régionaux remportent des contrats grâce à un soutien à la conformité localisé. Malgré les obstacles liés à l'intégration des systèmes existants et les barrières d'investissement liées au flash, les contrats d'énergie renouvelable, les règles de chiffrement de la SDAIA et la conception axée sur les données de NEOM ouvrent des voies de croissance significatives sur le marché du stockage dans les centres de données en Arabie Saoudite.

Principaux enseignements du rapport

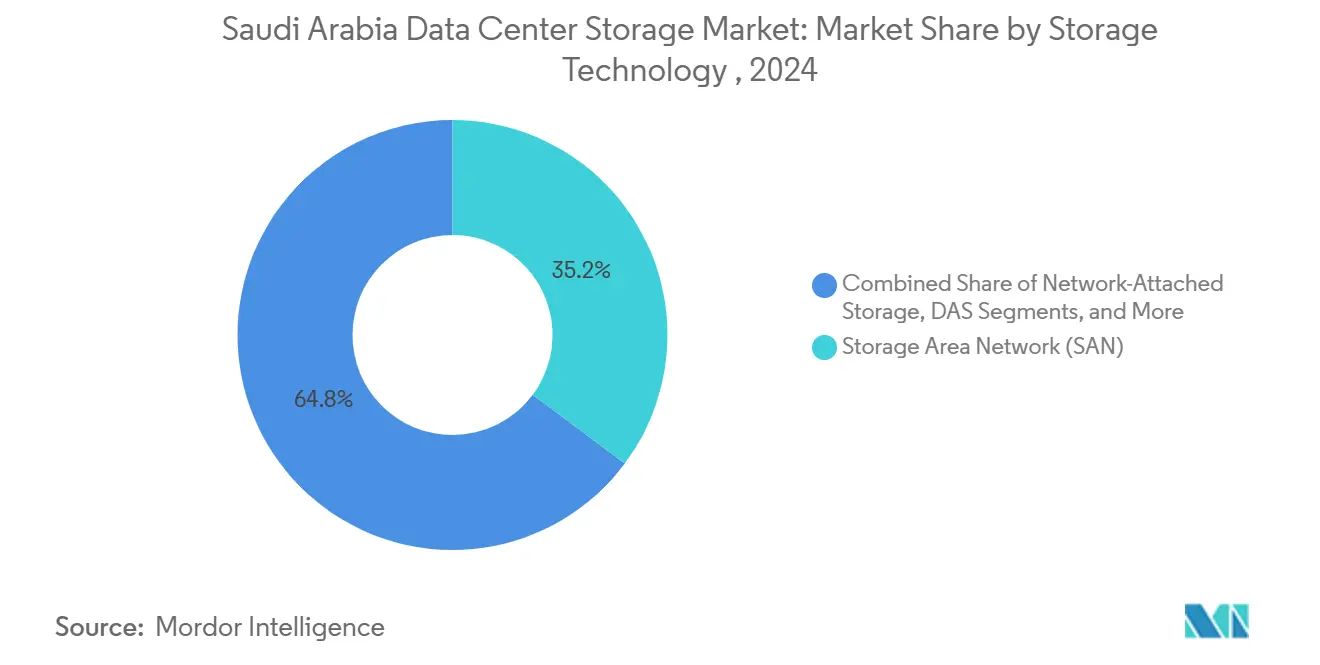

- Par technologie de stockage, le réseau de stockage a dominé avec une part de revenus de 35,2% en 2024 ; le stockage en réseau se développe à un TCAC de 14,2% jusqu'en 2030.

- Par type de stockage, les matrices HDD détenaient 43,2% de la taille du marché du stockage dans les centres de données en Arabie Saoudite en 2024, tandis que les matrices tout-flash devraient croître à un TCAC de 14,5% jusqu'en 2030.

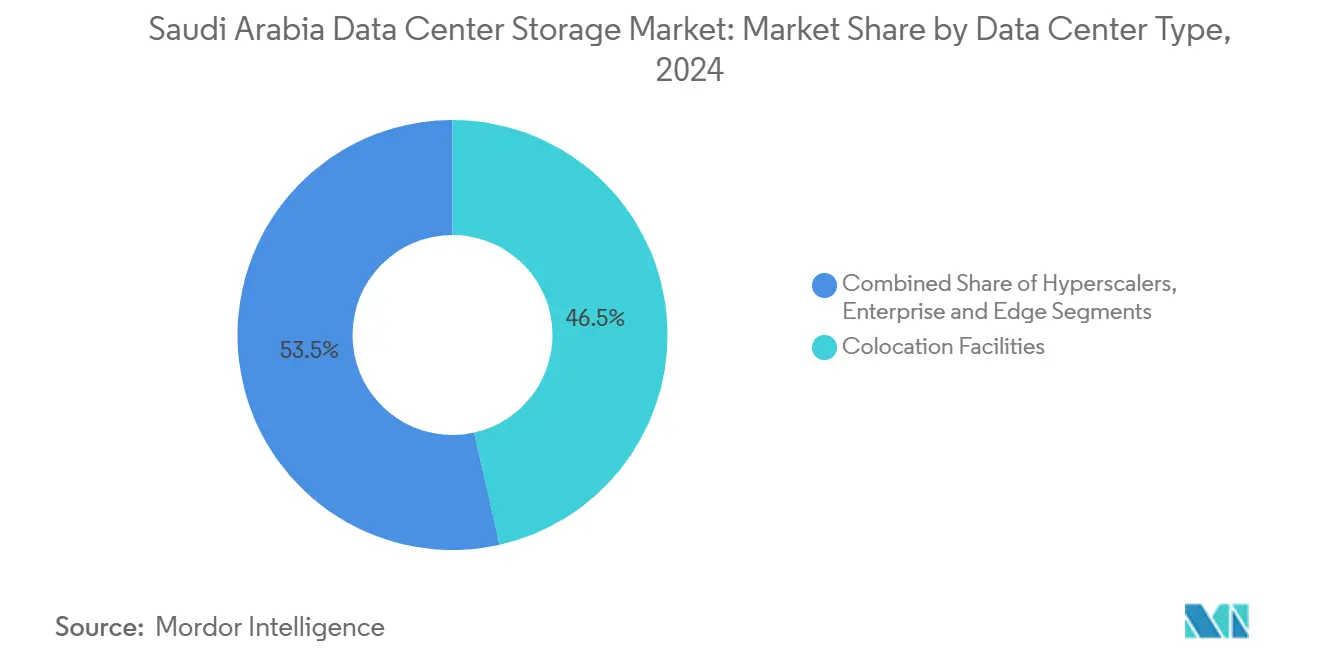

- Par type de centre de données, la colocation a capté 46,5% de la part du marché du stockage dans les centres de données en Arabie Saoudite en 2024 ; les hyperscaleurs affichent la trajectoire la plus rapide avec un TCAC de 15,1%.

- Par utilisateur final, les TI et télécommunications représentaient 21,3% de la part en 2024 ; le BFSI devrait progresser à un TCAC de 15,9%.

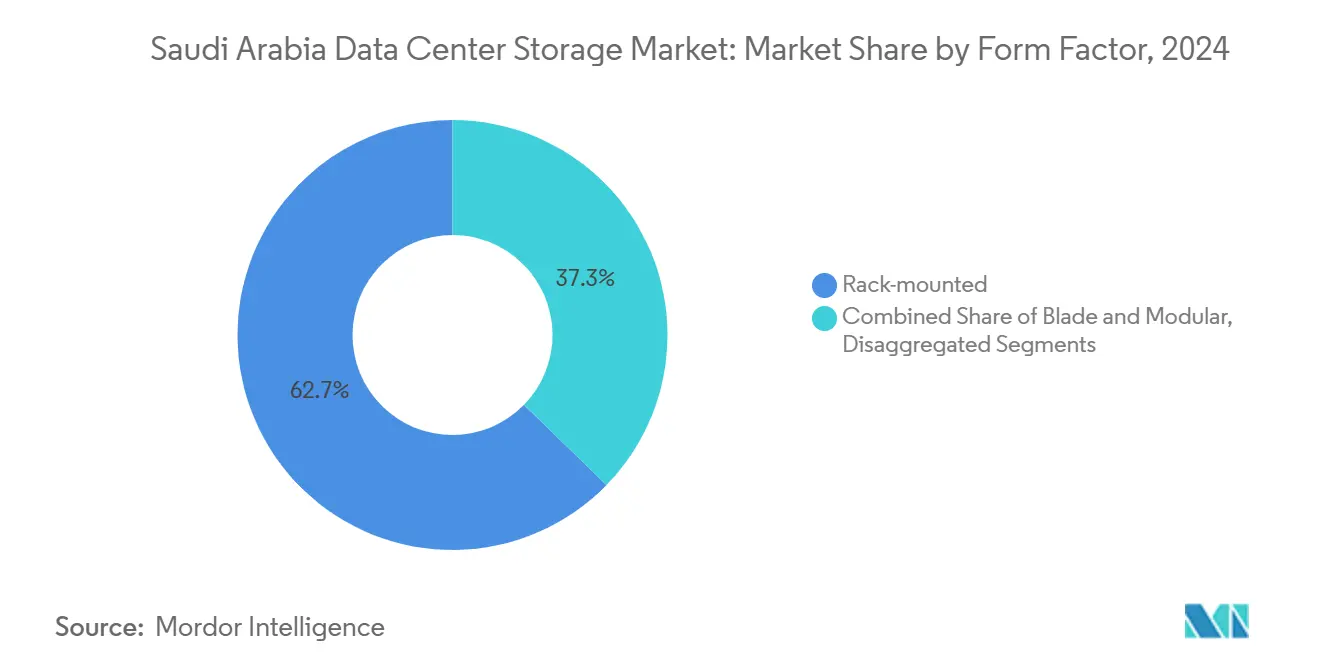

- Par facteur de forme, les systèmes montés en rack représentaient 62,7% de la part en 2024 ; les architectures désagrégées affichent un TCAC de 14,2%.

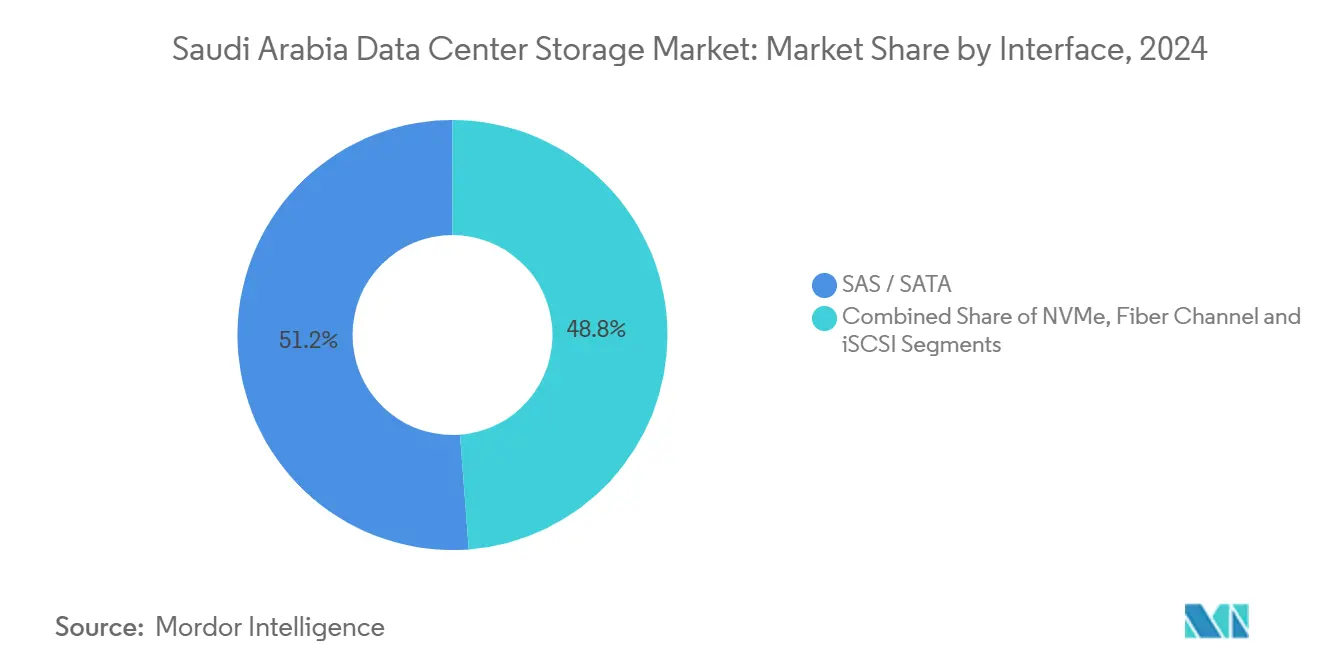

- Par interface, le SAS/SATA conservait 51,2% de la part en 2024 ; les solutions NVMe s'accélèrent à un TCAC de 15,7%.

Tendances et perspectives du marché du stockage dans les centres de données en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | Impact (~)% sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandat cloud-first Vision 2030 et dépenses d'investissement des hyperscaleurs | +3.2% | National, concentré à Riyad, Djeddah, NEOM | Moyen terme (2 à 4 ans) |

| Essor de l'adoption des matrices hybrides et tout-flash | + 2.8% | National, avec adoption précoce dans les quartiers financiers | Court terme (≤ 2 ans) |

| Expansion des pôles de colocation (Riyad, Djeddah, NEOM) | + 2.1% | Régional, axé sur les grands centres urbains | Long terme (≥ 4 ans) |

| Abondance d'accords d'achat d'énergie renouvelable à faible coût permettant un stockage à haute densité | +1.9% | National, avec concentration dans les régions riches en énergie solaire | Moyen terme (2 à 4 ans) |

| Politique de classification des données de la SDAIA stimulant la demande de chiffrement sur site | +1.7% | National, gouvernement et secteurs réglementés | Court terme (≤ 2 ans) |

| Clusters GPU d'IA/ML nécessitant des architectures NVMe ultrarapides | +1.5% | National, concentré dans les pôles de recherche et technologiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandat cloud-first Vision 2030 et dépenses d'investissement des hyperscaleurs

Les délais de migration obligatoires ont conduit les ministères et les entreprises publiques à transférer leurs charges de travail essentielles vers des environnements cloud d'ici 2025. Cette politique agit comme un catalyseur de la demande pour les architectures hybrides, car de nombreuses agences doivent conserver les données sensibles sur site tout en exploitant le calcul cloud élastique pour les charges de pointe. Les hyperscaleurs mondiaux accélèrent donc le déploiement de zones régionales et de caches de périphérie, en allouant des budgets de construction de plusieurs milliards de dollars à Riyad et à NEOM. Leur arrivée contraint les fournisseurs de services locaux à moderniser leurs niveaux de stockage, stimulant les achats de réseaux de stockage évolutifs et de matrices NVMe capables d'équilibrer les performances, le chiffrement et les règles de résidence souveraine des données.[1]Secrétariat de Vision 2030, "Cloud First Policy Framework", vision2030.gov.sa

Essor de l'adoption des matrices hybrides et tout-flash

Les architectes d'entreprise associent de plus en plus les niveaux flash à des disques de capacité optimisés en termes de coûts pour aligner les performances sur la criticité des charges de travail. Dans les salles de trading financier, une réactivité inférieure à la milliseconde élimine le risque de glissement, poussant les banques vers un système 100% flash pour les moteurs d'appariement des ordres essentiels. Pendant ce temps, les données d'archivage et de conformité restent sur des supports plus lents. Cette discipline de hiérarchisation réduit l'espace de rack global, la consommation d'énergie et les frais généraux de refroidissement, compensant les prix d'achat plus élevés en USD/Go. Les fournisseurs renforcent cette tendance en regroupant des licences de compression et de déduplication en ligne, ce qui réduit encore les besoins en capacité brute et améliore les projections de retour sur investissement.

Politique de classification des données de la SDAIA stimulant la demande de chiffrement sur site

Les directives nationales obligent les entités publiques et d'infrastructure critique à stocker les niveaux Confidentiel et Restreint dans les frontières souveraines et à appliquer le chiffrement AES-256 au repos. Les lacunes en matière de conformité déclenchent désormais des cycles de renouvellement accélérés favorisant les matrices dotées d'un chiffrement matériel intégré et de gestionnaires de clés validés par le gouvernement. Les fournisseurs proposant des pistes d'audit inviolables et des contrôles d'accès basés sur les rôles s'assurent des gains précoces, notamment lorsqu'ils peuvent démontrer des certifications FIPS 140-3 conformes aux directives de cyber-résilience.[2]Saudi Data & AI Authority, "National Data Classification Guidelines", sdaia.gov.sa

Clusters GPU d'IA/ML nécessitant des architectures NVMe ultrarapides

Alors que les universités locales et les laboratoires de technologie financière déploient des fermes GPU à l'échelle du pétaoctet, les plans d'arrière-plan SAS/SATA existants ralentissent les pipelines de flux tensoriel. Le NVMe sur structure augmente la profondeur de file d'attente et réduit la latence à des niveaux de microsecondes, garantissant que les GPU coûteux maintiennent une utilisation supérieure à 90%. Les entreprises qui financent des projets pilotes d'IA découvrent que le sous-provisionnement du stockage annule les gains algorithmiques, ce qui incite à des investissements accélérés dans des modules flash PCIe Gen5 et des contrôleurs à forte capacité de cache. L'initiative d'IA de 100 milliards USD de l'Arabie Saoudite, le Projet Transcendance, positionne le Royaume parmi les 15 premiers pays en matière d'IA d'ici 2030, créant une demande structurelle pour des systèmes de stockage optimisés pour les charges de travail d'apprentissage automatique.[3]CIO, "Saudi Arabia launches US100 Billion AI initiative to lead in global tech", cio.com

Analyse de l'impact des freins*

| Frein | Impact (~)% sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compatibilité des systèmes existants et risque de migration | -1.8% | National, concentré dans les entreprises établies | Moyen terme (2 à 4 ans) |

| Dépenses d'investissement élevées des infrastructures flash/NVMe sur fibre | -1.5% | National, affectant les taux d'adoption des PME | Court terme (≤ 2 ans) |

| Limites de refroidissement liées à la pénurie d'eau pour les installations de classe mégawatt | -1.2% | Régional, affectant les sites désertiques | Long terme (≥ 4 ans) |

| Pénurie de talents locaux en architecture de stockage | -0.9% | National, concentré dans les centres techniques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Compatibilité des systèmes existants et risque de migration

Les structures de canal de fibre ancrées dans les banques et les services publics ne peuvent pas s'interfacer nativement avec les transports NVMe, ce qui impose des migrations phasées sur plusieurs années. Les gestionnaires de données craignent des temps d'arrêt prolongés ou des pertes d'intégrité, ce qui prolonge les cycles pilotes et réduit les budgets d'approvisionnement. Les fournisseurs réagissent avec des passerelles de connexion et des outils de copie non disruptifs. Pourtant, les directeurs des systèmes d'information maintiennent des calendriers conservateurs, ce qui ralentit la vélocité de renouvellement et modère une demande par ailleurs dynamique sur le marché plus large du stockage dans les centres de données en Arabie Saoudite.

Dépenses d'investissement élevées des infrastructures flash/NVMe sur fibre

Les installations tout-flash affichent des prix catalogue plusieurs fois supérieurs aux équivalents centrés sur les disques. Les PME dépendantes des flux de trésorerie peinent à surmonter les obstacles d'investissement au niveau du conseil d'administration, même lorsque les économies à long terme sur les dépenses d'exploitation sont calculées favorablement. Les systèmes de location, la facturation à l'usage et les offres groupées de services gérés gagnent du terrain, bien qu'un retard d'adoption persiste. Par conséquent, la majorité des charges de travail des PME continuent de reposer sur des matrices hybrides de gamme moyenne jusqu'à ce que des points d'inflexion économiques justifient une conversion complète au NVMe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de stockage : la dominance du réseau de stockage face à la disruption du stockage en réseau

Les solutions de réseau de stockage ont représenté 35,2% de la part du marché du stockage dans les centres de données en Arabie Saoudite en 2024, soulignant la demande ancrée pour des clusters à haute disponibilité au niveau des blocs. Dans les secteurs de la finance et des télécommunications, la réplication synchrone et le multi-chemin renforcent les engagements de disponibilité, de sorte que les directeurs des systèmes d'information accordent la priorité à la résilience au niveau de la structure. Cependant, les charges de travail basées sur les fichiers - archives vidéo, référentiels DevOps, registres de conteneurs - s'étendent rapidement et propulsent les livraisons de stockage en réseau à un TCAC de 14,2%. Les fournisseurs proposent désormais des contrôleurs unifiés qui exposent à la fois les protocoles de blocs et de fichiers, estompant les segments de produits autrefois rigides.

Les offres définies par logiciel amplifient le changement en abstrayant les supports physiques et en regroupant la capacité sur des nœuds hétérogènes. Les équipes d'administration orchestrent ainsi des politiques de niveau de service dynamiques sans toucher aux schémas de câblage. Au fur et à mesure que l'adoption des conteneurs se répand, les microservices sans état demandent des volumes persistants légers, une niche dans laquelle le stockage en réseau excelle. Les fournisseurs d'interconnexion mondiaux déploient des appareils de périphérie qui mettent en cache les objets de fichiers actifs à proximité des utilisateurs, générant des gains supplémentaires pour le chiffre d'affaires des licences de stockage en réseau sur le marché du stockage dans les centres de données en Arabie Saoudite.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de stockage : les matrices flash défient la domination des HDD

Les matrices HDD ont conservé une part de 43,2% de la taille du marché du stockage dans les centres de données en Arabie Saoudite en 2024, car les sauvegardes axées sur la capacité et les charges de travail vidéo restent sensibles aux prix. Pourtant, les systèmes tout-flash afficheront un TCAC de 14,5%, convertissant les parcs de disques à mesure que les écarts de coût par bit se réduisent. L'amélioration des performances s'avère convaincante : une latence constante inférieure à 1 ms double la densité des machines virtuelles par hôte et réduit les temps d'exécution des requêtes sur les clusters analytiques. Les disques NVMe double port réduisent également les domaines de défaillance par rapport aux glissières SATA existantes, améliorant les postures de niveau de service.

Les matrices hybrides persistent comme étapes intermédiaires. Elles combinent de petits caches flash avec des tiroirs de disques denses pour équilibrer coût et réactivité jusqu'à ce que les directeurs financiers approuvent le passage complet au flash. Pendant ce temps, la NAND à quatre niveaux de cellules et la compression côté contrôleur font baisser les courbes de coûts vers la parité. Lorsque les modules flash de 16 To arrivent à maturité, les économies de consolidation de rack associées à une consommation d'énergie réduite font pencher le coût total de possession de manière décisive, accélérant le remplacement des supports rotatifs sur le marché plus large du stockage dans les centres de données en Arabie Saoudite.

Par type de centre de données : la colocation mène la course face aux hyperscaleurs

Les fournisseurs de colocation ont absorbé 46,5% de la part des charges de travail en 2024, répondant aux besoins des entreprises à la recherche de neutralité des opérateurs et d'hébergement souverain. L'occupation de surface a nettement augmenté dans le quartier financier de Riyad, alors que les banques quittaient des salles de serveurs vieillissantes. Les hyperscaleurs suivent mais enregistrent le TCAC le plus rapide à 15,1%, car les géants du cloud ajoutent des zones de disponibilité locales garantissant une latence utilisateur inférieure à 20 ms. Les locataires évaluent la migration directe par rapport aux réécritures cloud-natives, aboutissant souvent à des topologies hybrides chevauchant les deux modèles.

Les mini-hubs de périphérie se multiplient également le long des routes de distribution de contenu pour réduire la mise en mémoire tampon. Les toits équipés d'énergies renouvelables à NEOM accueillent des micro-centres de données fonctionnant avec des systèmes d'alimentation sans interruption à ions lithium, libérant les racks adjacents pour le matériel de stockage. La fluidité spatiale qui en résulte sous-tend une topologie à plusieurs niveaux où le stockage à froid réside de manière centralisée, les ensembles de données actifs se trouvent dans les salles de colocation et les métadonnées transitent vers des magasins d'objets hyperscale. Ces hiérarchies alimentent des dépenses supplémentaires sur le marché du stockage dans les centres de données en Arabie Saoudite.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la domination des télécommunications cède la place à la croissance du BFSI

Les opérateurs des TI et des télécommunications représentaient 21,3% de la part en 2024, grâce aux lacs de données des abonnés, aux caches de diffusion vidéo en continu et aux référentiels de réseau cœur 5G. Leur adoption précoce des caches NVMe pour accélérer l'acheminement des paquets les a maintenus à l'avant-garde des technologies de stockage. Pourtant, les charges de travail du BFSI progressent plus rapidement à un TCAC de 15,9%. Les API de banque ouverte et les protocoles de règlement en temps réel stimulent les demandes de stockage de niveau un à faible latence. Le chiffrement au repos est obligatoire, ce qui pousse les banques vers des matrices dotées de modules de clés sécurisées natifs.

Les studios de médias et les plateformes de diffusion en continu par contournement élargissent les empreintes de magasins d'objets pour la post-production en 8K et la distribution régionale. Les systèmes d'archivage d'images médicales dans le cloud doublent les largeurs de rétention des images pour le diagnostic par IA. Chaque secteur vertical diversifie les modèles d'entrées/sorties, obligeant les fournisseurs de solutions à adapter les contrôleurs, les algorithmes de cache et les politiques de placement. Cette nuance sectorielle spécifique élargit les pools de revenus adressables sur l'ensemble du marché du stockage dans les centres de données en Arabie Saoudite.

Par facteur de forme : la stabilité des racks rencontre l'innovation composable

Les châssis montés en rack standard détenaient 62,7% de la part en 2024. La gestion intégrée des câbles, les vastes écosystèmes de pièces de rechange et le flux d'air prévisible en font le choix par défaut. À l'inverse, les châssis désagrégés-composables progressent à un TCAC de 14,2%. Ils rompent le lien historique d'un serveur par disque, permettant aux étagères NVMe mutualisées d'être mappées à la demande sur les nœuds de calcul. Les entreprises maximisent la valeur de leurs dépenses d'investissement en réaffectant les ressources inactives du jour au lendemain aux charges de travail prioritaires.

Les boîtiers lames restent courants dans les contextes de succursales qui privilégient l'efficacité de l'espace. Les piles convergées modulaires regroupent le calcul, le stockage et la mise en réseau sous un seul SKU, facilitant le support du cycle de vie pour les équipes informatiques légères. Pourtant, à mesure que l'entraînement de l'IA fait monter en flèche les demandes de mémoire et d'entrées/sorties, le matériel composable qui fait évoluer chaque ressource de manière indépendante gagne en dynamisme, renforçant les vagues de mise à niveau au sein du marché du stockage dans les centres de données en Arabie Saoudite.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par interface : la domination du SAS/SATA face à l'accélération du NVMe

Le SAS/SATA représentait 51,2% de la part d'interface en 2024 en raison de l'immense parc installé et des options de disques économiques. La maturité des microprogrammes et la commodité de l'échange à chaud protègent la disponibilité des missions critiques. Néanmoins, le NVMe surpassera tous ses concurrents avec un TCAC de 15,7%. La désérialisation de file d'attente parallèle réduit la latence des deux chiffres en millisecondes aux microsecondes, ce qui est indispensable pour l'inférence d'IA et le trading à haute fréquence. Le NVMe sur TCP supprime également les coûteuses licences de canal de fibre, facilitant l'adoption dans les segments de marché intermédiaire.

Le canal de fibre conserve la faveur là où la bande passante déterministe de 16/32 Go et le transport sans perte l'emportent sur le coût. L'iSCSI reste la boîte à outils de réseau de stockage économique pour les laboratoires de développement. Sur l'horizon de prévision, les cartes contrôleurs offrant une flexibilité trimode permettent aux administrateurs de procéder à des introductions NVMe progressives sans mises à niveau complètes, facilitant l'adoption pour les opérateurs prudents sur le marché plus large du stockage dans les centres de données en Arabie Saoudite.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Riyad concentre la majorité de la demande en stockage d'entreprise, portée par les mandats de numérisation du secteur public et un écosystème financier densément regroupé. Les campus de colocation locaux s'interconnectent avec des anneaux de fibre métropolitains, offrant des architectures résilientes à deux sites pour les ministères et les banques. Les clauses de souveraineté des données exigent des instances primaires et de reprise après sinistre à l'intérieur des frontières nationales, doublant ainsi la capacité adressable. Les hôtels d'opérateurs côtiers de Djeddah facilitent les stations d'atterrissage de câbles sous-marins qui acheminent le trafic vers l'Afrique et l'Europe, incitant les distributeurs de contenu à déployer des nœuds de cache qui réduisent la latence de transit de 40% pour les flux à destination de l'ouest.

Plus au nord, le plan de ville intelligente de NEOM offre des parcelles en friche pré-zonées pour des clusters de centres de données. Les opérateurs tirent parti de vastes surfaces solaires contiguës et de droits de passage de boucles d'eau réfrigérée pour atteindre une efficacité d'utilisation de l'énergie inférieure à 1,2. Cette marge opérationnelle attire des fermes de stockage à l'échelle de l'exaoctet, notamment pour les corpus d'entraînement d'IA qui peuvent dépasser 1 Po par itération de modèle. Les corridors industriels orientaux, riches en télémétrie pétrolière et gazière, génèrent des micro-sites de périphérie qui capturent les données des capteurs de raffinerie pour des analyses en quasi-temps réel.

Paysage concurrentiel

Les poids lourds mondiaux tels que Dell Technologies, Hewlett Packard Enterprise, NetApp, IBM et Pure Storage dominent les appels d'offres d'entreprise de premier rang, exploitant une propriété intellectuelle riche en compression, réplication et analyses alimentées par l'IA. Leurs partenaires de distribution en Arabie Saoudite regroupent des services de migration et des audits de conformité qui réduisent les risques de mise à niveau pour les clients réglementés. Les challengers régionaux exploitent les avantages de proximité en personnalisant les interfaces en langue arabe et les accords de niveau de service de support local. Les fabricants en marque blanche, quant à eux, remportent des appels d'offres hyperscale et de périphérie sensibles aux prix avec des baies NVMe génériques orchestrées par des piles définies par logiciel à source ouverte.

Les feuilles de route des produits convergent autour du NVMe sur structure, des améliorations de l'endurance de la NAND à quatre niveaux de cellules et des bases de référence de sécurité à confiance zéro. Les fournisseurs préchargent de plus en plus des moteurs de détection des rançongiciels qui inspectent l'entropie des fichiers pour détecter les premiers signaux de violation. Les alliances stratégiques se multiplient : les fabricants de flash s'associent aux fournisseurs de cartes GPU pour assembler des architectures de référence pour les charges de travail d'IA ; les opérateurs télécom historiques co-construisent des nœuds de périphérie avec des fournisseurs de stockage pour monétiser les pics de données 5G. Les fusions et acquisitions s'intensifient également : les fournisseurs de plateformes acquièrent des jeunes pousses spécialisées dans l'observabilité pour offrir une vue unifiée sur les ressources de calcul, de stockage et de réseau.

Leaders du secteur du stockage dans les centres de données en Arabie Saoudite

Dell Technologies Inc.

Hewlett Packard Enterprise

Hewlett Packard Enterprise

NetApp Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Equinix a finalisé l'acquisition de trois centres de données aux Philippines pour 180 millions USD, élargissant sa présence en Asie-Pacifique.

- Mars 2025 : Un site de centre de données à Manassas a changé de mains pour 190 millions USD, soulignant le solide appétit des investisseurs pour l'immobilier d'infrastructure numérique.

- Février 2025 : Les fournisseurs de cloud hyperscale ont annoncé des plans pour dépenser 215 milliards USD dans des centres de données en 2025, Amazon y contribuant à hauteur de plus de 75 milliards USD.

- Janvier 2025 : Les principales entreprises technologiques ont lancé le programme d'IA Stargate d'une valeur de 500 milliards USD pour financer des centres de données d'IA mondiaux.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du stockage des centres de données en Arabie Saoudite comme le revenu des nouveaux sous-systèmes de stockage intégrés en usine (DAS, SAN, NAS, objet et bande) déployés dans les installations de colocation, d'hyperscale, d'entreprise et de périphérie qui hébergent des charges de travail au sein du Royaume. Selon Mordor Intelligence, les valeurs sont exprimées en dollars américains constants de 2024.

Exclusions du champ d'application : Les licences de logiciels de sauvegarde, le stockage d'énergie sur batterie et les lecteurs d'appareils grand public ne sont pas inclus.

Aperçu de la segmentation

- Par technologie de stockage

- Stockage en réseau (NAS)

- Réseau de stockage (SAN)

- Stockage à connexion directe (DAS)

- Stockage objet et sur bande

- Par type de stockage

- Matrices HDD traditionnelles

- Matrices tout-flash (AFA)

- Stockage hybride

- Par type de centre de données

- Installations de colocation

- Hyperscaleurs/Fournisseurs de services cloud

- Entreprises et périphérie

- Par utilisateur final

- TI et télécommunications

- BFSI

- Gouvernement et secteur public

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication

- Par facteur de forme

- Monté en rack

- Lames et modulaire

- Désagrégé / Composable

- Par interface

- SAS / SATA

- NVMe

- Canal de fibre et iSCSI

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des architectes de stockage chez des hyperscalers de Riyad, des responsables de l'approvisionnement chez trois opérateurs de colocation et des dirigeants de distributeurs desservant des clients des secteurs BFSI et des télécommunications. Ces entretiens ont permis de valider les fourchettes de prix à l'importation, de confirmer les ratios moyens de gigaoctets par kilowatt et de mettre en évidence les intentions d'achat de baies all-flash jusqu'en 2027.

Recherche documentaire

Nous avons recueilli des signaux de base à partir des bulletins de circulation du CITC, des tableaux d'actifs fixes de GASTAT et des enregistrements d'importation de ZATCA répertoriant le matériel de stockage de code HS 8471, puis nous les avons croisés avec les documents de politique de la SDAIA et les enquêtes de la SNIA qui cartographient l'adoption de l'all-flash et du NVMe. Les communiqués de presse et les rapports sur le développement durable des opérateurs ont permis de déterminer la densité des baies, l'efficacité de la consommation d'énergie et les calendriers de mise en service des campus.

Notre équipe a également fait appel à D&B Hoovers pour les données financières des fournisseurs et à Dow Jones Factiva pour le suivi des contrats qui a révélé des accords pluriannuels sur les hyperscalers. Ces sources illustrent l'étendue du matériel examiné, et de nombreuses références supplémentaires ont permis de vérifier les données et de clarifier les textes.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui convertit la charge informatique installée et l'espace au sol en pools de demande de pétaoctets à l'aide des ratios stockage/informatique observés, puis nous testons les totaux par rapport à des exemples de roll-up ASP × volume provenant des partenaires de distribution des fournisseurs. Les variables clés comprennent les objectifs de migration vers le nuage de la Vision 2030, les enveloppes de puissance des racks, la part des baies flash et les pipelines de dépenses d'investissement annoncés pour l'hyperscale. Une régression multivariée, appuyée par un consensus d'experts, projette la demande jusqu'en 2030, tandis que des vérifications ascendantes tiennent compte des variations monétaires et des phases de méga-campus.

Cycle de validation et de mise à jour des données

Les analystes vérifient les anomalies et les écarts par rapport aux importations douanières et aux déclarations des fournisseurs. Si les écarts dépassent trois pour cent, ils recontactent les sources avant d'apposer leur signature. Nous procédons à une actualisation tous les douze mois, avec des mises à jour intermédiaires en cas d'événements politiques ou de projets majeurs, afin que les clients bénéficient d'une vue d'ensemble actualisée.

Pourquoi la base de stockage du centre de données de Mordor en Arabie Saoudite commande la fiabilité

Les valeurs publiées diffèrent parce que les études appliquent des limites d'actifs différentes, convertissent les devises à des dates différentes et mettent à jour les données selon des calendriers inégaux.

Parmi les principaux facteurs d'écart, on peut citer le fait que d'autres études s'appuient sur les moyennes du Moyen-Orient, l'omission des architectures périphériques et composables, et l'exclusion des dépenses en matière d'hyperscalers, chacun de ces facteurs réduisant les totaux ou dupliquant les comptages qui faussent la base de référence.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 488,6 millions USD (2025) | Renseignements sur le Mordor | |

| 430,1 millions USD (2025) | Conseil mondial A | Moyenne MEA, dépenses en hyperscalers omises |

| 430,0 millions USD (2024) | Journal de l'industrie B | Champ d'application réservé aux entreprises, base FX statique |

Dans l'ensemble, nous avons démontré que la sélection rigoureuse du champ d'application de Mordor, le suivi des variables et l'actualisation annuelle fournissent une base de référence transparente et reproductible sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du stockage dans les centres de données en Arabie Saoudite ?

Le marché s'établit à 488,59 millions USD en 2025 et devrait atteindre 924,36 millions USD d'ici 2030.

Quelle technologie de stockage détient la plus grande part de marché ?

Les réseaux de stockage (SAN) détiennent la plus grande part à 35,2% en 2024, bien que le stockage en réseau (NAS) connaisse une croissance plus rapide.

Pourquoi les matrices tout-flash gagnent-elles en dynamisme ?

Elles offrent une latence inférieure à la milliseconde, une consommation d'énergie réduite et une densité de machines virtuelles plus élevée, des facteurs qui l'emportent sur leur prix d'achat plus élevé au fil du temps.

Comment les réglementations de la SDAIA influencent-elles la stratégie de stockage ?

La politique de classification des données exige un stockage sur site et chiffré pour les données sensibles, stimulant la demande de matrices dotées d'une sécurité intégrée.

Dernière mise à jour de la page le: