Taille et parts du marché des réseaux de centres de données en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

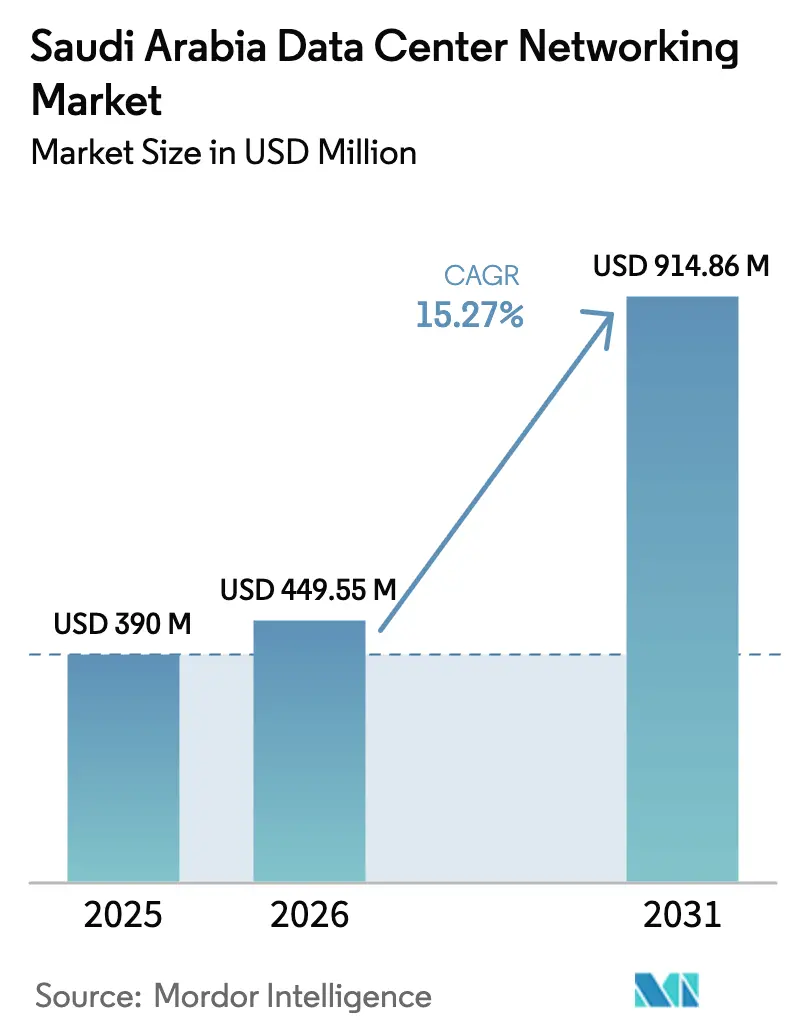

| Taille du marché de l'année de base (2025) | 390 Millions de dollars américains |

| Taille du Marché (2026) | 449.55 Millions de dollars américains |

| Taille du Marché (2031) | 914.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données en Arabie Saoudite par Mordor Intelligence

La taille du marché des réseaux de centres de données en Arabie Saoudite devrait croître de 390 millions USD en 2025 à 449,55 millions USD en 2026, et est prévue pour atteindre 914,86 millions USD d'ici 2031, avec un CAGR de 15,27 % sur la période 2026-2031. Le soutien politique fort dans le cadre de Vision 2030, un programme gouvernemental de centres de données d'une valeur de 18 milliards USD, ainsi que le déploiement de régions cloud hyperscale déplacent les capitaux des actifs en hydrocarbures vers les infrastructures numériques. La montée en puissance des charges de travail en intelligence artificielle (IA) et en calcul haute performance (HPC) accélère les mises à niveau vers des architectures spine-leaf et stimule la demande de matrices de commutation supérieures à 100 GbE. Les mandats de localisation des données dans le cadre du Cadre réglementaire de l'informatique en nuage (CCRF) contraignent les fournisseurs mondiaux à développer des capacités locales, renforçant les dépenses nationales en réseau. Les accords d'achat d'énergie renouvelable (PPA) liés aux gigaprojets tels que NEOM réduisent simultanément les coûts d'exploitation et renforcent les objectifs de durabilité, faisant des réseaux verts un facteur de différenciation pour les investisseurs.

Principaux enseignements du rapport

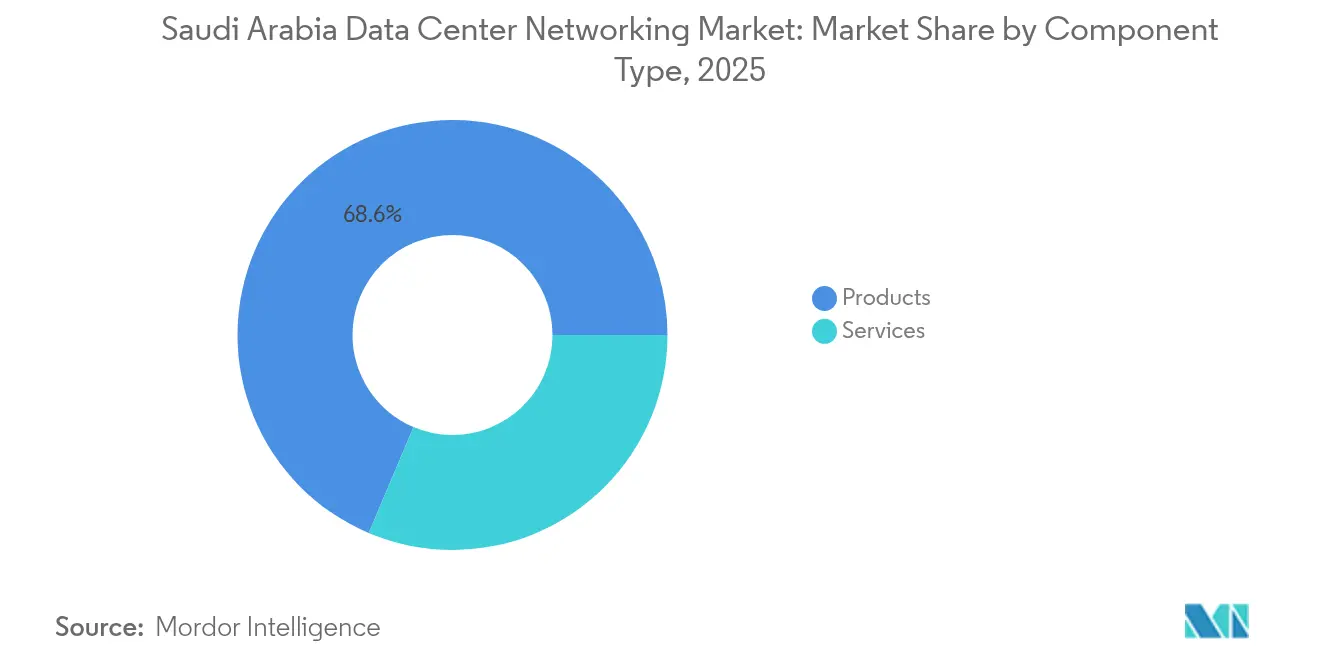

- Par composant, les produits ont capté 68,63 % des parts du marché des réseaux de centres de données en Arabie Saoudite en 2025, tandis que les services devraient s'étendre à un CAGR de 18,08 % d'ici 2031.

- Par utilisateur final, l'informatique et les télécommunications ont dominé avec une part de revenus de 35,92 % en 2025 ; le gouvernement et la défense progressent à un CAGR de 17,62 % jusqu'en 2031.

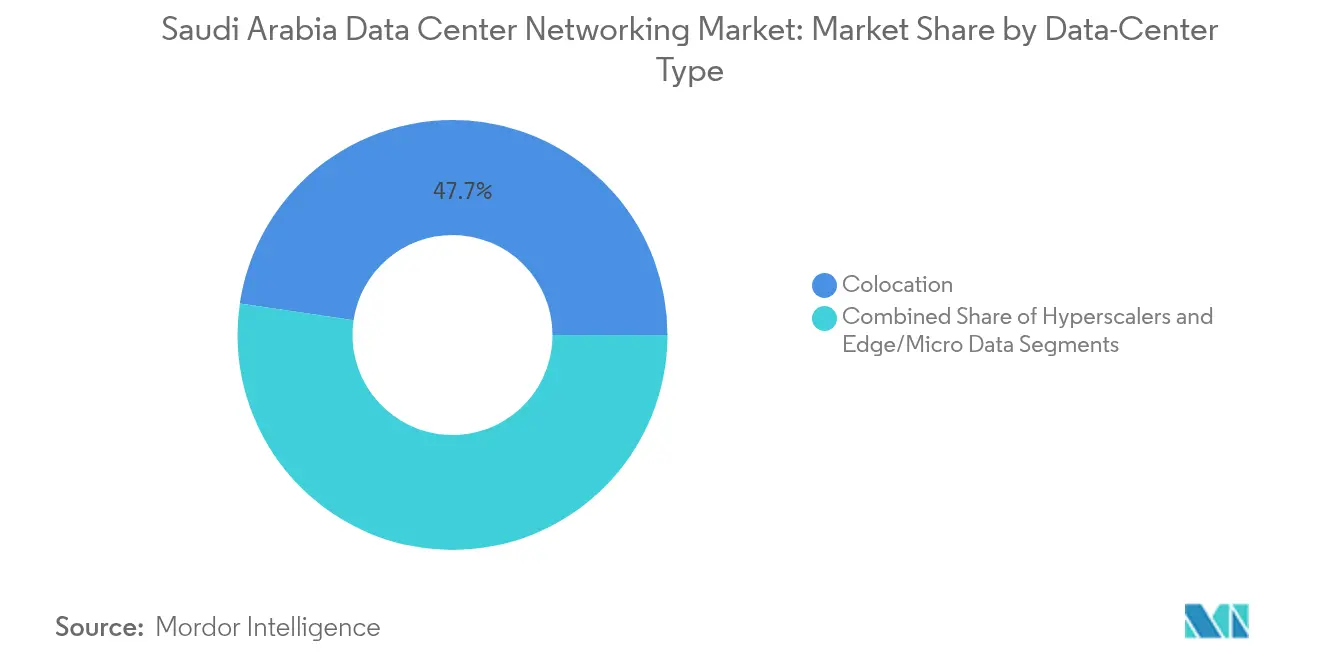

- Par type de centre de données, la colocation a atteint 47,66 % des parts du marché des réseaux de centres de données en Arabie Saoudite en 2025, tandis que les hyperschaleurs/fournisseurs de services cloud affichent un CAGR de 18,97 % jusqu'en 2031.

- Par bande passante, le segment 25–40 GbE détenait 33,71 % des parts de la taille du marché des réseaux de centres de données en Arabie Saoudite en 2025 ; le segment >100 GbE est le segment à la croissance la plus rapide avec un CAGR de 20,02 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Programme national de centres de données à 18 milliards USD de Vision 2030 | +4.2% | National, concentré à Riyad, Djeddah, Dammam | Long terme (≥ 4 ans) |

| Déploiements de régions cloud hyperscale (AWS, Google, Oracle) | +3.8% | National, avec des pôles principaux dans les grandes villes | Moyen terme (2 à 4 ans) |

| Déploiements IA/HPC (p. ex. Aramco « Dammam-7 ») | +2.9% | Clusters régionaux dans la Province orientale, en expansion nationale | Moyen terme (2 à 4 ans) |

| Accords d'achat d'énergie renouvelable (PPA) permettant des réseaux de centres de données verts | +1.7% | NEOM, Projet de la mer Rouge, expansion nationale | Long terme (≥ 4 ans) |

| Mandats de localisation des données (CCRF) | +2.1% | National, affectant tous les secteurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programme national de centres de données à 18 milliards USD de Vision 2030

Le programme vise plus de 1 300 MW de capacité d'ici 2030, dépassant largement le déficit de 360 MW projeté pour les cinq prochaines années. Chaque mégawatt supplémentaire génère 15 à 20 % de dépenses réseau supplémentaires, stimulant la concurrence multi-fournisseurs pour la commutation Ethernet, le transport optique et les contrôleurs de réseau défini par logiciel (SDN). Les intégrateurs locaux tels que Al Moammar Information Systems étendent leurs capacités de 300 MW vers 1 000 MW, illustrant comment les entreprises locales se repositionnent pour capter la demande hyperscale.[1]Argaam, "Al Moammar Expands Capacity Above 1,000 MW," argaam.com L'initiative intègre également des accords d'achat d'énergie renouvelable (PPA), contraignant les fournisseurs à optimiser les budgets énergétiques et la gestion thermique dans les climats désertiques.

Déploiements de régions cloud hyperscale

La deuxième région cloud publique d'Oracle est entrée en service en août 2024 avec un focus explicite sur l'IA.[2]Oracle Corporation, "Oracle Opens Second Cloud Region in Saudi Arabia", oracle.com Microsoft a achevé la construction de sa région saoudienne en décembre 2024, tandis qu'AWS a confirmé une fenêtre de lancement en 2026. Les hyperschaleurs privilégient les architectures spine-leaf, les optiques 400 GbE et l'automatisation basée sur des standards ouverts, accélérant le marché des réseaux de centres de données en Arabie Saoudite au-delà des conceptions traditionnelles à trois niveaux. L'adoption rapide d'interfaces programmables favorise également l'émergence d'écosystèmes logiciels locaux autour des réseaux basés sur les intentions et de l'analyse télémetrique.

Déploiements IA/HPC (p. ex. Aramco « Dammam-7 »)

Le superordinateur Dammam-7 d'Aramco figure parmi les meilleurs systèmes mondiaux, nécessitant InfiniBand, des protocoles d'accès direct à la mémoire à distance (RDMA) et des dorsales à l'échelle du térabit. Le partenariat de HUMAIN avec NVIDIA pour déployer 18 000 GPU alimente davantage les exigences de latence ultra-faible, intensifiant la demande de routage conscient de la congestion et de surveillance des performances en temps réel. L'installation IA de 24 MW de la SDAIA à Riyad renforce les principes de conception de réseau axé sur l'IA, tels que les matrices non bloquantes et la messagerie GPU-à-GPU.

Mandats de localisation des données (CCRF)

Le CCRF contraint les charges de travail sensibles – notamment dans la finance et le gouvernement – à rester sur le sol saoudien, obligeant les fournisseurs cloud à construire des zones locales et des interconnexions redondantes. Les architectures résultantes reproduisent localement les topologies de zones de disponibilité cloud, stimulant la demande pour les anneaux de fibre métropolitaine, le chiffrement des données au repos et en transit, ainsi que les systèmes souverains de gestion des clés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et exposition de la chaîne d'approvisionnement aux importations | -2.8% | National, affectant tous les segments du marché | Court terme (≤ 2 ans) |

| Pénurie de talents certifiés en réseau avancé | -1.9% | National, concentré dans les pôles techniques | Moyen terme (2 à 4 ans) |

| Examen de la souveraineté des données et des droits de l'homme | -1.4% | National, affectant les fournisseurs internationaux | Court terme (≤ 2 ans) |

| Rareté de l'eau de refroidissement et limites de durabilité | -1.1% | Régions désertiques, affectant les déploiements à grande échelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et exposition de la chaîne d'approvisionnement aux importations

Plus de 85 % du matériel réseau est importé, exposant les opérateurs aux fluctuations de change USD-SAR et aux retards logistiques. Les règles de contenu local exigent un assemblage partiel dans le Royaume, ce qui alourdit les structures de coûts pour les petites entreprises. Les fournisseurs américains citent les contrôles à l'exportation à double usage et les mandats de tests locaux comme obstacles, prolongeant les délais de déploiement et comprimant les marges.

Pénurie de talents certifiés en réseau avancé

La Stratégie nationale pour les données et l'IA vise à former 20 000 spécialistes d'ici 2030, mais l'expertise en SDN avancé, en tissu IA et en réseau quantique demeure rare. L'enquête 2024 du C4IR Arabie Saoudite auprès de 150 PME a relevé des retards de déploiement moyens de trois mois en raison de lacunes en ingénierie. La dépendance aux consultants étrangers alourdit les dépenses d'exploitation et limite le rythme auquel le marché des réseaux de centres de données en Arabie Saoudite peut absorber les plateformes de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'accélération des services dépasse celle des produits

Les produits détenaient 68,63 % du marché des réseaux de centres de données en Arabie Saoudite en 2025, principalement grâce aux commutateurs Ethernet pour les architectures spine-leaf. Les routeurs et équipements SAN cèdent la place aux architectures convergées, tandis que les contrôleurs SDN se généralisent à mesure que l'automatisation devient impérative. La taille du marché des réseaux de centres de données en Arabie Saoudite liée aux produits suit une courbe plus plate à mesure que les hyperschaleurs négocient des remises sur volume et adoptent du matériel de commutation ouvert. À l'inverse, les services progressent de 18,08 % par an, car les opérateurs recherchent une assistance à l'intégration, un support proactif et des opérations de réseau gérées.

La demande d'installation, d'intégration et de conseil découle directement des lacunes en compétences ; les grandes entreprises préfèrent des plans clé en main conformes aux exigences du CCRF. Les services de réseau gérés monétisent les analyses pilotées par l'IA pour la congestion, la latence et l'optimisation de l'énergie, faisant évoluer les revenus des ventes ponctuelles vers des annuités récurrentes. Les programmes de formation atteignent des tarifs premium en répondant aux certifications en DevNet, en réseau Kubernetes et en segmentation Zero Trust. Cette dynamique portée par les services remodèle le positionnement des fournisseurs sur le marché des réseaux de centres de données en Arabie Saoudite.

Par utilisateur final : la montée en puissance du gouvernement et de la défense redéfinit les priorités

L'informatique et les télécommunications ont représenté 35,92 % des parts en 2025 grâce aux actifs en fibre métropolitaine et câbles sous-marins des opérateurs historiques, mais les mandats de cloud souverain propulsent le gouvernement et la défense à un CAGR de 17,62 % jusqu'en 2031. Les initiatives de l'Autorité saoudienne des données et de l'IA nécessitent des clusters sécurisés et denses en GPU ; ainsi, les appels d'offres gouvernementaux spécifient le chiffrement sur puce et la latence déterministe. Les services bancaires et financiers investissent régulièrement mais restent contraints par des architectures pilotées par la conformité qui privilégient la résilience au débit brut.

La dynamique gouvernementale injecte des normes d'approvisionnement de meilleure qualité, obligeant les fournisseurs à obtenir des certifications auprès des agences de sécurité nationale. La segmentation de niveau défense, la cryptographie multi-facteurs et les enclaves à air comprimé sont désormais des fonctionnalités de base, relevant la barre technique globale sur le marché des réseaux de centres de données en Arabie Saoudite. À mesure que la demande du secteur public augmente, les plafonds de prix s'assouplissent, profitant aux fournisseurs de matériel haut de gamme et aux prestataires de services gérés.

Par type de centre de données : la dynamique des hyperschaleurs met en défi la colocation

Les fournisseurs de colocation ont conservé 47,66 % des parts en 2025, en s'appuyant sur des installations neutres pour servir les entreprises, mais les hyperschaleurs se développent à un CAGR de 18,97 %. Microsoft, Oracle et AWS préfèrent des campus sur mesure avec des dorsales 400 GbE et un refroidissement liquide direct vers la puce. Les hébergeurs locaux répondent en ajoutant des espaces prêts pour l'IA, des densités de puissance plus élevées et des matrices de connexion cloud pour rester pertinents.

Les centres de données de périphérie et micro restent naissants mais essentiels pour la densification 5G, la surveillance des villes intelligentes et la gestion des foules en temps réel lors d'événements tels que le Hajj. Ces micro-sites nécessitent une commutation compacte et robuste capable de fonctionner sans ventilateur dans des climats difficiles. La diversification des types d'installations élargit les portefeuilles de solutions, augmentant la taille du marché des réseaux de centres de données en Arabie Saoudite accessible aux fournisseurs couvrant les cœurs hyperscale et les périphéries distribuées.

Par bande passante : l'adoption des vitesses ultra-élevées s'accélère

Le segment inférieur ou égal à 10 GbE est en déclin à mesure que les entreprises traditionnelles renouvellent leur infrastructure. Le segment 25–40 GbE maintient encore sa position de leader avec 33,71 % des parts, couvrant les liaisons de serveurs de niveau intermédiaire et les interconnexions de stockage. Cependant, le segment >100 GbE progresse à un CAGR de 20,02 %, reflétant la prolifération des clusters GPU. L'essai sur le terrain DWDM à 1 Tbps de Nokia et STC prouve que les optiques dorsales peuvent déjà dépasser la demande des charges de travail, ouvrant la voie à l'Ethernet térabit.

Les entreprises passant directement du 40 GbE au 400 GbE visent à pérenniser leurs dépenses d'investissement et à réduire les couches d'agrégation. Le trafic de stockage, le trafic IA est-ouest et les bases de données désagrégées stimulent le besoin de matrices sans perte et d'algorithmes de contrôle de la congestion. Les dynamiques dans les niveaux de bande passante sous-tendent donc un basculement de volume vers les modules optiques, les ports QSFP-DD haute densité et la télémétrie réseau sensible au temps sur l'ensemble du marché des réseaux de centres de données en Arabie Saoudite.

Analyse géographique

Riyad, Djeddah et Dammam représentent près de 75 % du déploiement des capitaux. Riyad domine en raison des agences fédérales, des zones hyperscale et du site IA de 24 MW de la SDAIA, créant une forte demande concentrée pour les anneaux de fibre métropolitaine à faible latence. Djeddah bénéficie de la proximité des câbles sous-marins ; le nœud CloudFront Edge d'AWS de janvier 2025 réduit de moitié la latence des contenus pour les utilisateurs de l'ouest. Dammam ancre le HPC du secteur énergétique, avec le Dammam-7 d'Aramco et le cluster d'inférence planifié de Groq, qui exigent des matrices déterministes et à haute bande passante.

Les emplacements de NEOM et du Projet de la mer Rouge introduisent des architectures à forte composante périphérique, combinant des hubs de données alimentés par des énergies renouvelables avec des capteurs de villes intelligentes. Le campus zéro émission nette de DataVolt d'une valeur de 5 milliards USD à Oxagon intègre du solaire et de l'éolien sur site, contraignant les équipements réseau à respecter des tolérances strictes en matière de température et de vibrations. À l'échelle nationale, 13 systèmes sous-marins ainsi que le câble Saudi Vision étendent les routes vers l'Europe et l'Asie, positionnant le Royaume comme nœud de transit régional et multipliant la pertinence du marché des réseaux de centres de données en Arabie Saoudite pour les flux de trafic internationaux.

Le déplacement géographique vers les gigaprojets et les pôles de transit côtiers redistribue les dépenses au-delà des clusters métropolitains traditionnels, obligeant les fournisseurs à adapter leurs références produits aux environnements désertiques et aux boîtiers périphériques modulaires. Cette dispersion élargit les opportunités de distribution pour les intégrateurs de systèmes maîtrisant à la fois les déploiements hyperscale et les micro-déploiements périphériques, renforçant l'intensité concurrentielle dans toutes les régions au sein de l'industrie des réseaux de centres de données en Arabie Saoudite.

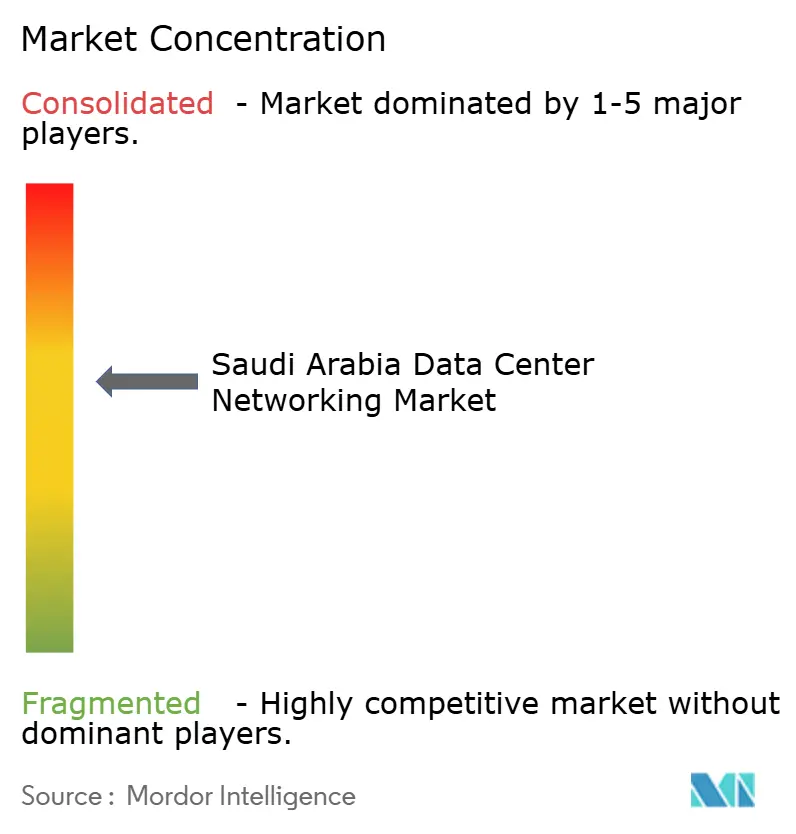

Paysage concurrentiel

Les acteurs mondiaux établis tels que Cisco, Huawei, Dell et Juniper rivalisent aux côtés des opérateurs télécom régionaux STC, Mobily et Zain KSA, donnant lieu à un marché modérément concentré. Cisco rapporte que 51 % de ses revenus de 54 milliards USD pour l'exercice 2024 proviennent d'abonnements, reflétant un virage vers les logiciels et les solutions gérées. La part de Huawei dans les appels d'offres gouvernementaux est limitée par les contrôles de sécurité, l'orientant vers les clients du secteur privé et de l'énergie. L'acquisition prévue par Nokia d'Infinera pour 2,3 milliards USD souligne la consolidation autour de l'excellence en interconnexion optique, un domaine essentiel pour les routes inter-campus hyperscale.

Les opérateurs locaux exploitent les privilèges de fibre du dernier kilomètre et d'interconnexion, en regroupant la connectivité, la colocation et les services de réseau gérés. L'empreinte fibre de 147 000 km de STC soutient son corridor terrestre Sonic avec Ooredoo, renforçant la redondance pour les pics de trafic hyperscale. La démarche sous-marine de 905 millions USD de Mobily cofinance de nouvelles stations d'atterrissage, verrouillant les revenus de transit issus des optimisations de latence Asie-Europe.

Les opportunités dans les zones non exploitées incluent la distribution de clés quantiques, les systèmes d'exploitation de réseau optimisés par l'IA et la commutation compatible avec le refroidissement par immersion. Des start-ups proposant des piles Linux de réseau ouvert gagnent en traction pour des preuves de concept à NEOM. Pendant ce temps, les fournisseurs incapables de certifier la conformité au cloud souverain risquent d'être disqualifiés de contrats publics lucratifs, resserrant les barrières à l'entrée et haussant les enjeux stratégiques sur le marché des réseaux de centres de données en Arabie Saoudite.

Leaders de l'industrie des réseaux de centres de données en Arabie Saoudite

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : Super Micro Computer a signé un protocole d'accord avec DataVolt pour construire des campus IA alimentés par des énergies renouvelables, intégrant des plateformes GPU ultra-denses

- Mai 2025 : AWS et HUMAIN se sont engagés à investir plus de 5 milliards USD pour créer une Zone IA, associée à la formation de 100 000 citoyens en compétences cloud et IA

- Mai 2025 : HUMAIN s'est associé à NVIDIA, AMD, Cisco et Qualcomm pour déployer 18 000 GPU et 500 MW de calcul IA d'ici 2030

- Mai 2025 : Cisco a approfondi sa collaboration avec les agences saoudiennes pour améliorer les réseaux programmables pour les centres de données IA.

- Février 2025 : Mobily a lancé une expansion de centre de données et de câble sous-marin de 905 millions USD avec Sparkle pour renforcer les routes mondiales.

- Février 2025 : STC Group et Ooredoo Oman ont lancé le corridor en fibre SONIC de 24 mois reliant les atterrissages sous-marins et les centres de données intérieurs

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché saoudien des réseaux de centres de données comme les dépenses annuelles en matériel actif et en services centrés sur l'intégration étroitement liés, installés à l'intérieur d'installations spécialisées, de colocation, de cloud ou de périphérie pour interconnecter les serveurs, le stockage et les réseaux externes. Le décompte couvre les commutateurs Ethernet, les routeurs, les réseaux SAN, les ADC, les dispositifs de sécurité réseau, les contrôleurs SDN et les interconnexions optiques, ainsi que la conception, l'installation, l'assistance et les services de réseau gérés qui assurent le fonctionnement de ces plateformes.

Exclusion du champ d'application : Les réseaux locaux de campus attachés aux immeubles de bureaux, les câblages passifs en cuivre ou en fibre et les équipements génériques de réseau fédérateur de télécommunications ne font pas partie de ce marché.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de livraison d'applications (ADC)

- Équipements de sécurité réseau

- Contrôleurs de réseau défini par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services de réseau gérés

- Produits

- Par utilisateur final

- Informatique et télécommunications

- Services bancaires, financiers et d'assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Fabrication et industrie

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Hyperschaleurs/Fournisseurs de services cloud

- Centres de données de périphérie/micro

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25–40 GbE

- 50–100 GbE

- Supérieur à 100 GbE

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor se sont entretenus avec des architectes réseau d'opérateurs de colocation, des responsables régionaux d'hyperscalers et des revendeurs de premier rang à Riyad, Jeddah et Dammam. Leurs points de vue sur les feuilles de route en matière de densité de port, les remises ASP et les taux d'attachement des services ont comblé les lacunes des données et nous ont permis de reconfirmer des résultats secondaires.

Recherche documentaire

Nous avons commencé par les portails saoudiens tels que les grands livres d'importation du CITC et les tableaux de bord de la Vision 2030 du MCIT, puis nous avons suivi les lancements à grande échelle grâce aux briefings de la SDAIA, aux indicateurs de télécommunications de l'UIT et aux journaux des pannes de l'Uptime Institute. Les déclarations annuelles des opérateurs cotés en bourse, les communiqués de presse des fournisseurs et les dossiers des investisseurs ont révélé les tendances en matière de prix et d'adoption, tandis que les détails financiers sur les fournisseurs locaux provenaient de D&B Hoovers et les nouvelles d'actualité de Dow Jones Factiva.

Un second balayage s'est appuyé sur les normes de densité de racks des livres blancs des associations professionnelles, sur les chiffres des installations périphériques des enquêtes de l'Arab Data Center Association et sur les signaux des brevets de Questel pour repérer les sauts imminents en matière de vitesse optique. Ces points de contact sont illustratifs et non exhaustifs, et de nombreuses autres sources ont contribué à notre validation.

Dimensionnement du marché et prévisions

La reconstruction descendante commence par les importations de réseaux déclarées par les douanes, mises en correspondance avec la part des centres de données, puis ajustées en fonction de l'utilisation et des cycles de remplacement avant que les volumes ne soient évalués. Les listes de fournisseurs sélectionnés offrent une vérification ascendante de l'odeur. Des variables clés telles que les mètres carrés d'espace blanc planifiés, la puissance moyenne des racks, la croissance des abonnés au cloud, les ajouts de la 5G et les courbes d'érosion des prix alimentent une régression multivariée qui projette les revenus jusqu'en 2030, tandis que l'analyse des scénarios capture l'augmentation des charges de travail de l'IA.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des indicateurs indépendants, suivis d'un examen par deux analystes. Nous procédons à une mise à jour annuelle et publions des mises à jour intermédiaires en cas de grands projets de colocation, de changements de politique ou de fortes fluctuations monétaires.

Pourquoi la ligne de base du réseau du centre de données de Mordor en Arabie Saoudite commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises élargissent ou réduisent le panier de composants, supposent des prix stables ou procèdent à des mises à jour à intervalles irréguliers.

Le cadrage rigoureux de Mordor, l'ancrage transparent des importations et la reconfirmation annuelle maintiennent la ligne de base stable et réactive.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 390 MILLIONS D'USD (2025) | Renseignements sur le Mordor | |

| 340 MILLIONS D'USD (2025) | Conseil régional A | Absence de services gérés et d'optiques >100 GbE |

| USD 401 M (2024) | Association sectorielle B | CAGR linéaire, pas de validation primaire |

| 7,2 MILLIONS D'USD (2024) | Boutique de recherche C | Limitation du champ d'application aux seuls logiciels SDN |

La comparaison montre comment notre modèle, ancré sur des données douanières transparentes et sur le retour d'expérience d'experts, fournit une vision équilibrée et reproductible à laquelle les dirigeants peuvent se fier pour prendre des décisions stratégiques.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des réseaux de centres de données en Arabie Saoudite ?

La taille du marché des réseaux de centres de données en Arabie Saoudite s'établit à 449,55 millions USD en 2026 et devrait atteindre 914,86 millions USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les services progressent à un CAGR de 18,08 % car les entreprises externalisent l'intégration, les opérations gérées et l'optimisation pilotée par l'IA.

Pourquoi les liaisons supérieures à 100 GbE gagnent-elles si rapidement en adoption ?

Les charges de travail IA et HPC exigent une bande passante est-ouest massive ; les hyperschaleurs sautent les vitesses intermédiaires et standardisent sur le 400 GbE et au-delà.

Comment les règles de localisation des données affectent-elles les fournisseurs cloud internationaux ?

Le CCRF contraint les hyperschaleurs mondiaux à établir des régions locales, stimulant les déploiements de réseau locaux et les interconnexions redondantes.

Quelles régions en Arabie Saoudite attirent le plus d'investissements en réseau ?

Riyad est en tête grâce aux agences gouvernementales et aux zones hyperscale, suivie de Djeddah pour l'accès aux câbles sous-marins et de Dammam pour le HPC du secteur énergétique.

Quelles entreprises dominent les solutions d'interconnexion optique ?

Nokia, Ciena et Huawei dominent le segment optique, tandis que STC Group exploite ses corridors en fibre pour des offres de capacité neutres vis-à-vis des opérateurs.

Dernière mise à jour de la page le: