Taille et part du marché de la construction de centres de données en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

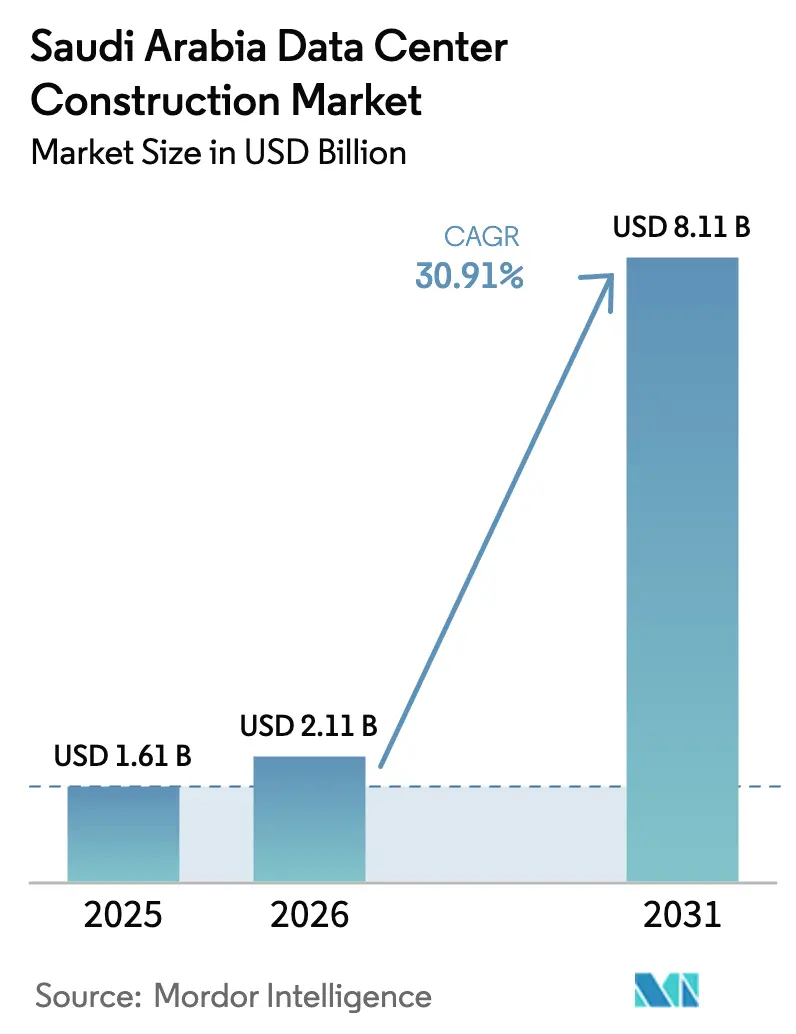

| Taille du marché de l'année de base (2025) | 1.61 Milliards de dollars |

| Taille du Marché (2026) | 2.11 Milliards de dollars |

| Taille du Marché (2031) | 8.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction de centres de données en Arabie Saoudite par Mordor Intelligence

La taille du marché de la construction de centres de données en Arabie Saoudite était évaluée à 1,61 milliard USD en 2025 et devrait croître de 2,11 milliards USD en 2026 pour atteindre 8,11 milliards USD d'ici 2031, à un TCAC de 30,91 % au cours de la période de prévision (2026-2031). La combinaison des incitations de la Vision 2030, des règles obligatoires de souveraineté des données et des ajouts rapides de câbles sous-marins a fait du Royaume le pôle régional à la croissance la plus rapide pour les infrastructures d'intelligence artificielle. Les fournisseurs de cloud hyperscale ont engagé des programmes d'investissement de plusieurs milliards de dollars, tandis que les conglomérats nationaux canalisent des sommes importantes vers des installations à haute densité énergétique conçues pour les grappes de processeurs graphiques. La demande est également portée par les déploiements en périphérie de la 5G, la prolifération des charges de travail d'IA générative dans l'énergie et la finance, et d'importants projets de numérisation du secteur public. La modernisation du réseau électrique et l'intégration des énergies renouvelables façonnent les conceptions électriques, et l'adoption du refroidissement liquide s'accélère à mesure que les opérateurs répondent aux contraintes du climat désertique.

Points clés du rapport

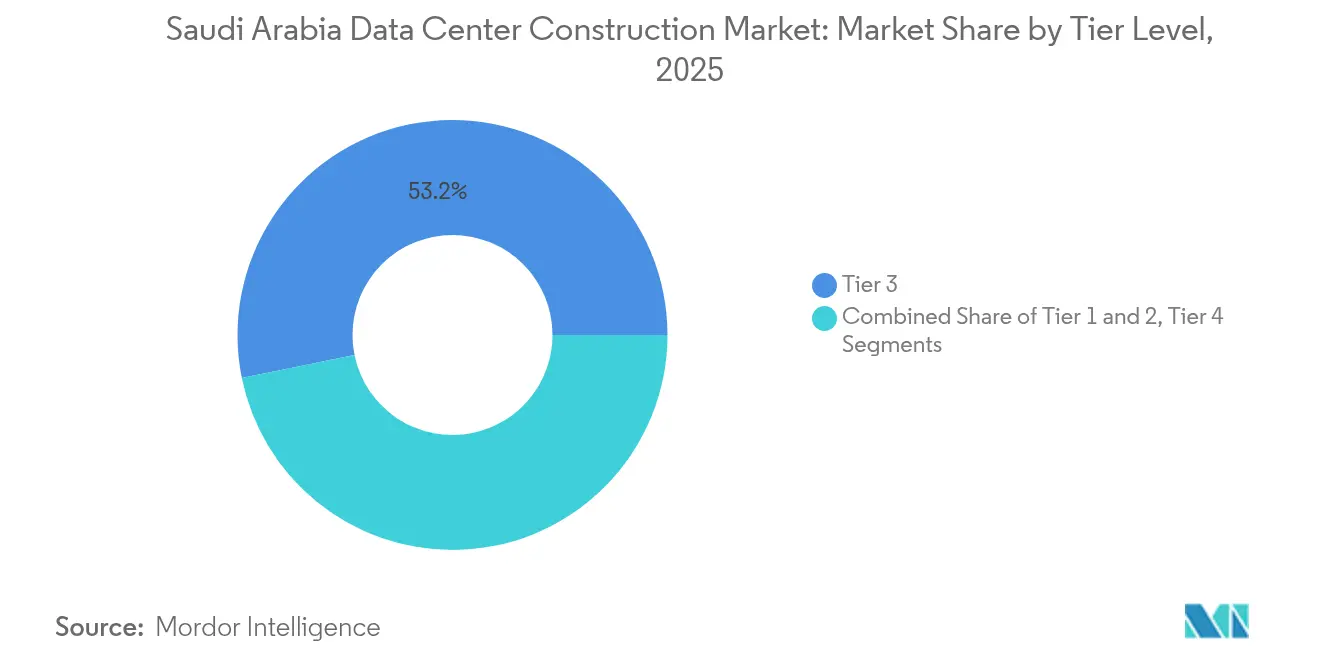

- Par type de niveau, le Niveau 3 représentait 53,20 % de la part du marché de la construction de centres de données en Arabie Saoudite en 2025, mais le Niveau 4 devrait s'étendre à un TCAC de 31,34 % d'ici 2031.

- Par type de centre de données, la colocation conservait une part de revenus de 56,40 % en 2025, tandis que les hyperscalers à construction propre affichent la croissance la plus élevée avec un TCAC de 31,75 %.

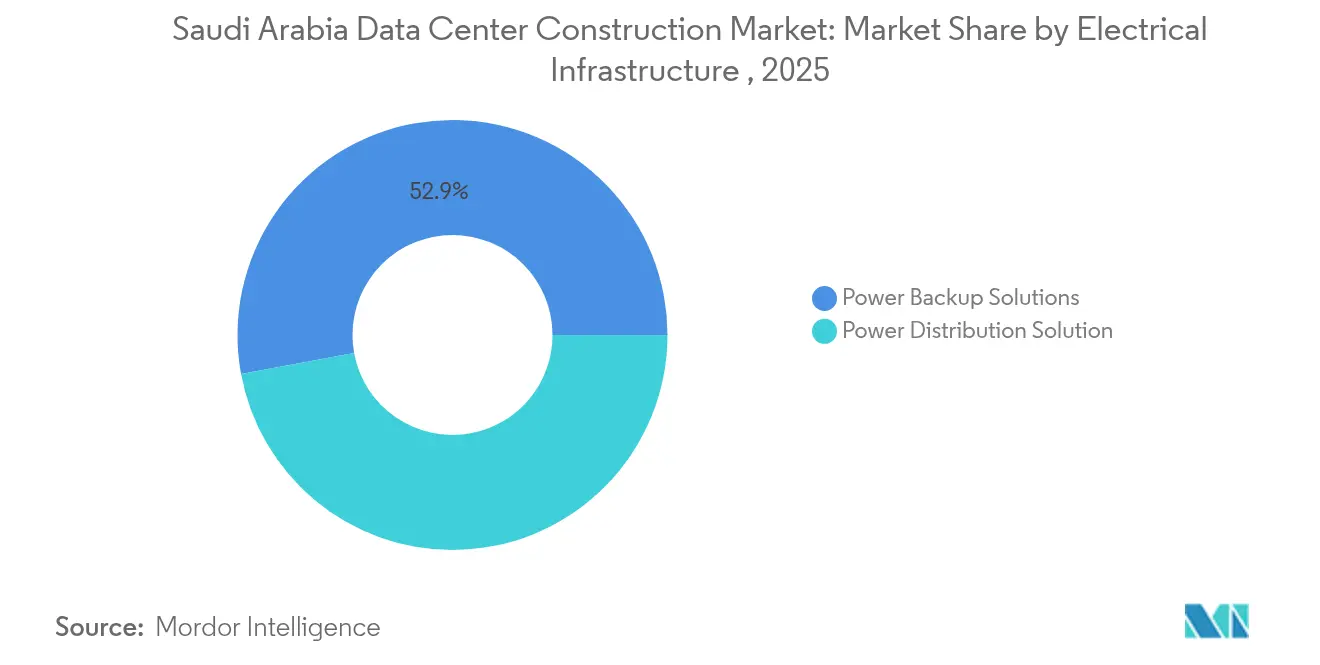

- Par infrastructure électrique, les systèmes de secours électrique détenaient une part de 52,90 % de la taille du marché de la construction de centres de données en Arabie Saoudite en 2025 ; les solutions de distribution d'énergie devraient progresser à un TCAC de 31,12 % entre 2026 et 2031.

- Par infrastructure mécanique, les systèmes de refroidissement représentaient 41,30 % des dépenses en 2025, tandis que les serveurs et le stockage enregistrent la croissance la plus élevée avec un TCAC de 31,96 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la construction de centres de données en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales aux investissements hyperscale (Vision 2030 et accélérateurs du PIF) | +8.2% | Nationale, concentrée à Riyad, Djeddah, NEOM | Long terme (≥ 4 ans) |

| Règles obligatoires de souveraineté des données poussant à des constructions dans le pays | +6.8% | Nationale, avec effet d'entraînement sur les opérateurs régionaux | Moyen terme (2-4 ans) |

| Déploiement de la 5G stimulant les installations en périphérie et micro-modulaires | +4.3% | Centres urbains : Riyad, Djeddah, Dammam | Court terme (≤ 2 ans) |

| Localisation des charges de travail IA / IA générative par les entreprises saoudiennes | +7.1% | Nationale, adoption précoce dans les secteurs de l'énergie et de la finance | Moyen terme (2-4 ans) |

| Plan directeur de centre de données zéro carbone de la Commission royale « NEOM » attirant les opérateurs mondiaux | +3.8% | Région NEOM, effet de démonstration à l'échelle nationale | Long terme (≥ 4 ans) |

| Afflux d'atterrissages de câbles sous-marins (2Africa, Blue-Raman) renforçant la demande de centres de données côtiers | +2.4% | Villes côtières : Djeddah, Yanbu, Dammam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales aux investissements hyperscale

La Vision 2030 alloue 100 milliards USD à la technologie, notamment des voies d'autorisation accélérées qui réduisent les approbations de centres de données à six mois.[1]Commission des communications, de l'espace et des technologies, "Cadre de délivrance de licences pour les centres de données," cst.gov.sa La participation en capital du Fonds d'investissement public et les tarifs d'électricité subventionnés ont déjà attiré des engagements dépassant 15 milliards USD de la part d'AWS et de Microsoft. Le soutien fiscal direct modifie l'économie des projets et assure un contrôle souverain à long terme des capacités de calcul critiques.

Règles obligatoires de souveraineté des données poussant à des constructions dans le pays

La Loi sur la protection des données personnelles, en vigueur depuis septembre 2024, rend l'hébergement local obligatoire pour les entités traitant les données des résidents, forçant les multinationales à se détourner de Bahreïn et de Dubaï. Les transferts transfrontaliers nécessitent désormais une autorisation au cas par cas, transformant la capacité nationale en une exigence légale plutôt qu'un choix de coût. Les fournisseurs de cloud privilégient donc les régions souveraines pour éviter les pénalités réglementaires.

Déploiement de la 5G stimulant les installations en périphérie et micro-modulaires

Une couverture de la population de 78 % en 2024 et des vitesses de téléchargement médianes supérieures à 300 Mbps créent des seuils de latence impossibles à atteindre pour les pôles distants. Les opérateurs de télécommunications investissent donc dans des micro-modules préfabriqués pouvant être installés à proximité des nœuds d'accès radio en quelques semaines. Ces sites permettent de nouveaux flux de revenus tels que l'analyse en temps réel et la télémétrie des véhicules autonomes.

Localisation des charges de travail IA / IA générative par les entreprises saoudiennes

Aramco a doublé la capacité électrique de ses centres de données pour accueillir 1 500 Po, en exploitant des grands modèles de langage industriels nécessitant une disponibilité continue.[2] Aramco, "Aramco étend son infrastructure numérique," aramco.com Des expansions similaires pilotées par des GPU chez STC et au laboratoire IBM de Riyad démontrent comment les entreprises nationales internalisent le calcul d'IA, limitant l'exposition aux risques de latence transfrontalière et de sécurité.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie chronique de spécialistes certifiés Niveau 3 et supérieur | -4.1% | Nationale, aiguë dans les pôles technologiques émergents hors de Riyad | Moyen terme (2-4 ans) |

| Restrictions liées à la pénurie d'eau sur le refroidissement traditionnel à eau froide | -2.8% | Régions désertiques, impact moindre sur les zones côtières | Long terme (≥ 4 ans) |

| Longs délais pour les raccordements au réseau 132 kV hors de la grappe de Riyad | -3.2% | Villes secondaires et zones industrielles hors de Riyad | Moyen terme (2-4 ans) |

| Quotas stricts de Saudisation augmentant les coûts de main-d'œuvre des projets | -2.1% | Nationale, affectant particulièrement les entrepreneurs internationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique de spécialistes certifiés Niveau 3 et supérieur

Le vivier de talents local est en retard par rapport aux déploiements d'installations, ce qui oblige les opérateurs à importer des expertises et entraîne une inflation salariale de 40 à 60 % au-dessus des moyennes du Golfe. Les retards de recrutement repoussent les calendriers de mise en service et réduisent la disponibilité pour les constructions simultanées.

Restrictions liées à la pénurie d'eau sur le refroidissement traditionnel à eau froide

Avec 70 % de l'eau douce provenant du dessalement, les régulateurs favorisent de plus en plus les systèmes d'immersion liquide et d'échangeur de chaleur en porte arrière. Microsoft s'est engagé à disposer d'installations saoudiennes « zéro eau » d'ici 2026, [3]Microsoft, "Mise à jour de la progression de la région cloud Microsoft," microsoft.com créant un précédent qui pourrait rendre obsolètes les centrales de refroidissement à eau froide classiques dans les régions arides de l'intérieur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : La dynamique s'oriente vers la fiabilité du Niveau 4

Les installations de Niveau 3 représentaient 53,20 % des revenus en 2025, mais le Niveau 4 est en voie de croître de 31,34 % par an à mesure que les charges de travail d'IA exigent une maintenabilité simultanée. Le campus de traitement du langage par processeur de Groq d'une valeur de 1,5 milliard USD à Dammam illustre le choix des entreprises pour des architectures tolérantes aux pannes qui préviennent tout point de défaillance unique.

L'intensité capitalistique plus élevée est compensée par une tarification premium ; les clients des secteurs de l'énergie et de la finance acceptent des surcoûts de 40 à 60 % pour protéger les plateformes de forage autonome ou de trading algorithmique. Sur la période de prévision, le marché de la construction de centres de données en Arabie Saoudite prévoit que les empreintes de Niveau 4 s'étendront au-delà des hyperscalers vers les secteurs réglementés, relevant le niveau de résilience global.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de centre de données : Les hyperscalers redéfinissent la propriété souveraine

La colocation reste importante avec 56,40 % des dépenses de 2025, mais les projets à construction propre augmentent de 31,75 % par an à mesure que les grands acteurs du cloud exigent une supervision directe de la sécurité, de l'alimentation électrique et de l'architecture réseau. La taille du marché de la construction de centres de données en Arabie Saoudite pour les campus à construction propre devrait dépasser 3,35 milliards USD d'ici 2031. Les fournisseurs compensent en proposant des suites hybrides : center3 associe des salles dédiées à des salles de réunion partagées reliées au câble 2Africa. Cette combinaison permet des parcours de migration pour les entreprises tout en préservant l'économie d'échelle hyperscale.

Par infrastructure électrique : La distribution haute tension mène l'expansion

Les équipements de secours électrique représentaient 52,90 % de la taille du marché de la construction de centres de données en Arabie Saoudite en 2025, reflétant le besoin d'opérations ininterrompues. Dans la perspective future, les équipements de distribution d'énergie enregistrent le TCAC le plus élevé de 31,12 % à mesure que les opérateurs passent de conceptions 480 V à 13,8-132 kV qui réduisent les pertes en ligne et correspondent aux apports en énergies renouvelables.

Les grands campus tels que le complexe DataVolt de 1,5 GW à NEOM nécessitent des sous-stations dédiées et des systèmes d'équilibrage de charge dynamique intégrant des panneaux solaires. Les investissements comprennent des lignes de barres blindées, des tableaux de commutation statique et des modules avancés de stockage d'énergie.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par infrastructure mécanique : La densité de calcul stimule les dépenses en serveurs et stockage

Les systèmes de refroidissement représentent toujours 41,30 % de la part, mais les serveurs et le stockage affichent un TCAC de 31,96 % d'ici 2031, soutenus par l'augmentation du nombre de GPU par baie. Le refroidissement par immersion est passé du stade pilote au courant dominant, offrant 70 % d'économies d'énergie et 20 % de réduction de l'espace au sol.

Le marché de la construction de centres de données en Arabie Saoudite bénéficie d'une fabrication localisée : la ligne de production ProLiant Gen11 de HPE dans le Royaume réduit les délais d'approvisionnement et répond aux objectifs de Saudisation. Les fabricants d'armoires livrent désormais des armoires de 60 kW en standard, contre des conceptions de 10 kW il y a seulement deux ans.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Riyad concentre environ 273 MW de charge informatique installée, tirant parti de la demande gouvernementale, des clients des services financiers et de la proximité des mises à niveau du réseau national. La capitale reste donc l'ancre du marché de la construction de centres de données en Arabie Saoudite. Les pôles côtiers de Djeddah et Dammam accueillent chacun plus de 120 MW, soutenus par les atterrissages de câbles 2Africa et Africa-1 qui permettent une latence aller-retour inférieure à 25 ms vers trois continents.

NEOM introduit un troisième pôle de développement. Son autonomie réglementaire, son approvisionnement complet en énergies renouvelables et son mandat zéro rejet liquide attirent les opérateurs ciblant les clients sensibles aux critères ESG. Le campus Oxagon de DataVolt d'une valeur de 5 milliards USD déploiera 1,5 GW, déplaçant profondément la part du marché de la construction de centres de données en Arabie Saoudite vers le corridor nord-ouest une fois opérationnel.

Des villes secondaires telles que Yanbu, Médine et Abha émergent comme des sites en périphérie alignés sur les grappes 5G. Cependant, les longs délais d'accès au réseau 132 kV et la main-d'œuvre spécialisée limitée ralentissent les ambitions hyperscale dans ces zones. Les incitations liées aux programmes de diversification industrielle pourraient progressivement combler cet écart à mesure que les projets de transport d'électricité s'achèvent après 2027.

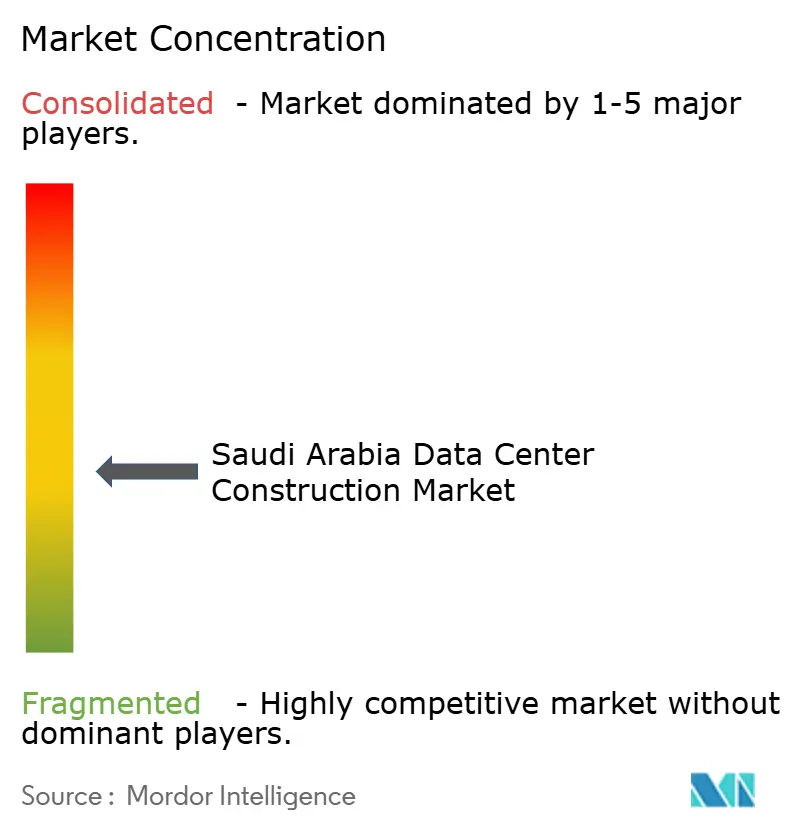

Paysage concurrentiel

Le paysage présente un niveau de concentration modéré. L'opérateur de télécommunications historique STC exploite 25 centres de données et des actifs de câbles sous-marins, tandis que les entreprises à hôte neutre comme center3 et Gulf Data Hub apportent une profondeur d'interconnexion régionale. Les hyperscalers, notamment AWS et Microsoft, s'engagent dans des campus en propriété directe, modifiant les normes d'approvisionnement et accélérant l'adoption du refroidissement liquide et des panneaux solaires sur site.

Des groupes nationaux tels que Alfanar et Mobily se diversifient dans l'infrastructure numérique, en utilisant leurs portefeuilles existants en génie électrique et en fibre optique pour remporter des contrats EPC. Les partenariats en équipements, illustrés par le cadre Supermicro de 20 milliards USD de DataVolt, soutiennent des déploiements de plusieurs gigawatts et créent un pouvoir de négociation sur les prix des serveurs et des armoires.

La différenciation stratégique se concentre sur l'approvisionnement en énergies renouvelables, les systèmes de récupération de chaleur et la conformité aux objectifs de Saudisation. Les opérateurs qui construisent des académies de formation de la main-d'œuvre atteignent une mise en service plus rapide et des coûts de rotation plus faibles que les concurrents dépendant des talents expatriés.

Leaders du secteur de la construction de centres de données en Arabie Saoudite

Alfanar Group

Linesight

ICS Arabia

SALFO SA

ALEC Engineering & Contracting

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : DataVolt a signé un protocole d'accord de 20 milliards USD avec Supermicro pour construire des campus d'IA hyperscale alimentés par des énergies renouvelables.

- Mars 2025 : Alfanar Group s'est engagé à investir 1,4 milliard USD dans quatre installations saoudiennes axées sur les baies à haute densité.

- Février 2025 : Groq a inauguré un centre de calcul d'IA de 1,5 milliard USD à Dammam avec 19 000 LPU.

- Février 2025 : La conférence LEAP 2025 a généré 20 milliards USD d'engagements en matière d'IA et de centres de données, dont la facility cloud de 1 milliard USD d'Equinix.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché de la construction des centres de données en Arabie Saoudite comme l'ensemble des dépenses d'investissement consacrées à la construction de nouveaux bâtiments ou à des projets d'expansion majeurs qui intègrent les travaux de génie civil, la distribution électrique, le refroidissement mécanique, les systèmes de sécurité incendie et l'aménagement de l'espace blanc pour les baies informatiques. Les valeurs capturent donc les dépenses d'ingénierie, d'approvisionnement et de construction (EPC) liées aux installations de niveau I à IV, quel que soit le modèle de propriété (entreprise, colocation ou hyperscale).

Exclusion du champ d'application : les opérations courantes de l'installation et les services d'entretien de routine ne font pas partie de notre univers de dimensionnement.

Aperçu de la segmentation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par type de centre de données

- Colocation

- Hyperscalers à construction propre (CSP)

- Entreprise et périphérie

- Par infrastructure

- Par infrastructure électrique

- Solution de distribution d'énergie

- Solutions de secours électrique

- Par infrastructure mécanique

- Systèmes de refroidissement

- Baies et armoires

- Serveurs et stockage

- Autre infrastructure mécanique

- Construction générale

- Service - Conception et conseil, intégration, support et maintenance

- Par infrastructure électrique

- Niveau 1 et 2

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des directeurs de projets EPC, des responsables de la stratégie de colocation, des responsables de l'approvisionnement en hyperscalers et des consultants en code local à Riyad, Jeddah et Dammam. Les entretiens ont permis de clarifier les retards moyens dans les délais de construction, l'adoption du refroidissement liquide et le coût réel par mégawatt, ce qui nous a aidés à réconcilier les indices secondaires et à affiner les hypothèses d'escalade.

Recherche documentaire

Nos analystes ont commencé par les données statutaires, les permis du ministère saoudien des affaires municipales, rurales et du logement, les déclarations de capacité de la CST, les indices des prix de la construction de GASTAT et les tarifs d'importation de ZATCA pour les appareillages de commutation et les unités CRAC. Pour comparer les coûts régionaux de l'énergie et les tendances du diesel, nous avons examiné les séries du Saudi Energy Efficiency Center et de l'AIE, tandis que les livres blancs de l'Uptime Institute et du Saudi Green Building Forum ont fourni des signaux de conception et d'adoption de niveaux. Les flux payants tels que D&B Hoovers et Dow Jones Factiva ont fourni des informations sur la répartition des revenus des entrepreneurs et les annonces de projets. Cette liste est indicative ; de nombreuses autres sources publiques et privées ont alimenté l'étude.

Dimensionnement du marché et prévisions

Un modèle descendant part de l'historique des permis de construire et des pipelines de charge informatique annoncés ; ceux-ci sont évalués à l'aide d'indices de référence en $/MW spécifiques à la région et ajustés en fonction des indices de l'acier et du cuivre. Les résultats sont recoupés de manière ascendante avec un échantillon de factures d'entrepreneurs et des vérifications sur les expéditions de générateurs, d'onduleurs et de refroidisseurs. Les facteurs clés, les engagements à grande échelle de Vision 2030, les délais de raccordement au réseau, l'inflation locale de l'acier, la combinaison de niveaux préférentiels et la densité moyenne des baies, alimentent une régression multivariée qui projette les dépenses jusqu'en 2030. Lorsque les listes de fournisseurs manquent de visibilité, nous imputons les écarts en utilisant la taille moyenne des projets par niveau et appliquons des rampes d'occupation prudentes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des tests de variance par rapport à des outils indépendants de suivi des capacités et à la liste des arriérés des contractants. Les analystes principaux examinent les anomalies avant leur publication. L'ensemble des données est actualisé chaque année, avec des mises à jour intermédiaires en milieu de cycle déclenchées par des annonces d'investissements importants.

Pourquoi la base de construction de centres de données de Mordor en Arabie Saoudite est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres de coûts, des définitions de niveaux et des bases monétaires différents.

Les principaux facteurs d'écart comprennent la capitalisation de la main-d'œuvre d'aménagement, le traitement des coques hyperscale auto-construites, les facteurs d'escalade pour l'acier et la cadence d'actualisation. Notre étude rapporte les dépenses de 2025 en dollars constants de 2024, applique des listes de projets Vision 2030 vérifiées et est mise à jour annuellement ; des pratiques que certains fournisseurs ignorent.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,61 B (2025) | Renseignements sur le Mordor | - |

| USD 0,23 B (2024) | Conseil régional A | exclut les travaux de gros œuvre à grande échelle, utilise uniquement la valeur contractuelle globale |

| USD 2,31 B (2024) | Conseil mondial B | comptabilise les dépenses d'exploitation des installations et applique les $/MW globaux sans déflateurs de coûts saoudiens |

Ces comparaisons montrent que la sélection rigoureuse du champ d'application de Mordor, les courbes de coûts spécifiques à l'Arabie saoudite et le cycle d'actualisation annuel fournissent une base de référence équilibrée et transparente à laquelle les planificateurs peuvent se fier.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché de la construction de centres de données en Arabie Saoudite en 2031 ?

Le marché devrait atteindre 8,11 milliards USD d'ici 2031, reflétant un TCAC de 30,91 % à partir de 2026.

Quelle classification de niveau connaît la croissance la plus rapide ?

L'infrastructure de Niveau 4 affiche la croissance la plus élevée, s'étendant à 31,34 % par an à mesure que les charges de travail d'IA exigent une maintenabilité simultanée.

Pourquoi les hyperscalers choisissent-ils des projets à construction propre en Arabie Saoudite ?

Les règles obligatoires de souveraineté des données et le besoin de conceptions personnalisées à haute densité encouragent les grands acteurs du cloud à posséder et exploiter directement les installations.

Comment la pénurie d'eau influence-t-elle les choix technologiques de refroidissement ?

Les opérateurs se tournent vers des systèmes de refroidissement par immersion liquide et d'échangeur de chaleur en porte arrière qui réduisent la consommation d'eau douce jusqu'à 70 %.

Dernière mise à jour de la page le: