Taille et part du marché des serveurs de centres de données en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

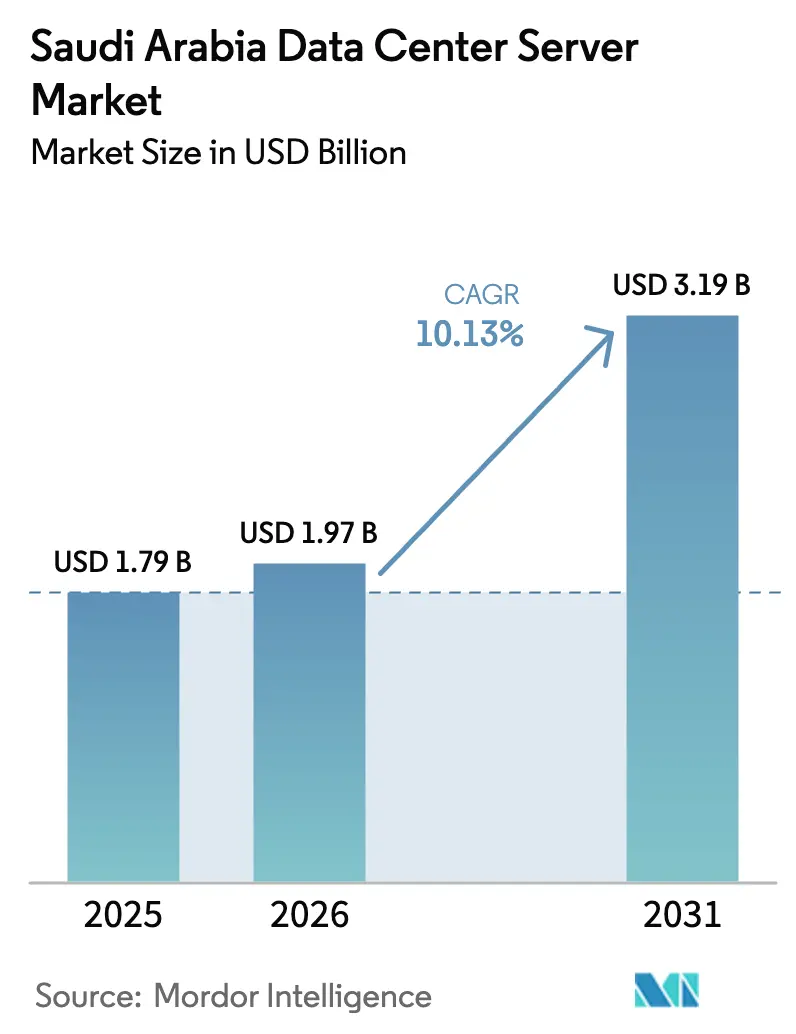

| Taille du marché de l'année de base (2025) | 1.79 Milliards de dollars |

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 3.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données en Arabie Saoudite par Mordor Intelligence

La taille du marché des serveurs de centres de données en Arabie Saoudite en 2026 est estimée à 1,97 milliard USD, en progression par rapport à la valeur de 2025 de 1,79 milliard USD, avec des projections pour 2031 indiquant 3,19 milliards USD, soit une croissance à un TCAC de 10,13 % sur la période 2026-2031. La croissance soutenue est ancrée dans la Vision 2030, qui positionne le Royaume comme le hub numérique du Golfe ; les règles obligatoires de résidence des données et les engagements de capitaux hyperscale à grande échelle continuent d'accélérer la demande de serveurs déployés localement. La montée en puissance des projets d'IA, les mandats de cloud souverain et les incitations aux énergies vertes dans les Zones Économiques Spéciales se combinent pour remodeler les schémas d'approvisionnement vers des systèmes haute densité à refroidissement liquide. Les opérateurs hyperscale entrés récemment sur le marché dépensent désormais davantage que les opérateurs de centres de données traditionnellement dominés par les télécoms, déplaçant les revenus vers des plateformes GPU à l'échelle du rack. Par ailleurs, les pénuries de talents et les lacunes de la chaîne d'approvisionnement pour les composants de refroidissement avancés tempèrent la vitesse de déploiement à court terme, sans pour autant modifier les perspectives d'expansion à long terme du marché des serveurs de centres de données en Arabie Saoudite.

Principaux enseignements du rapport

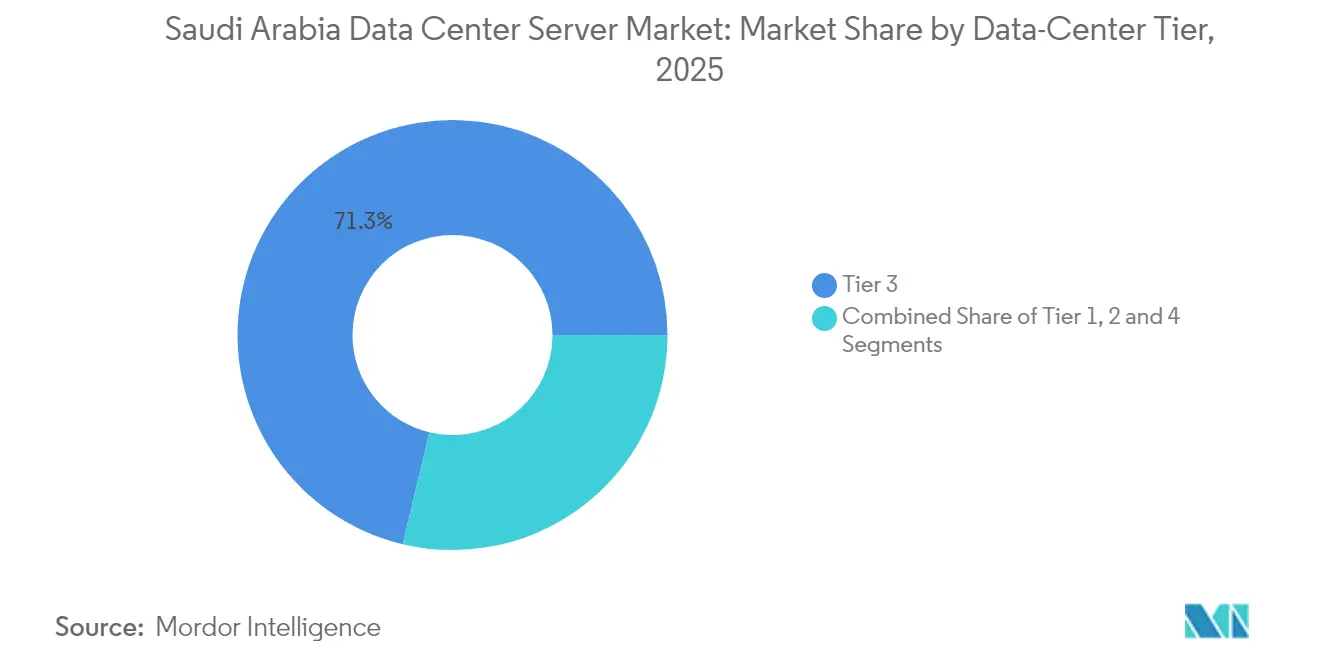

- Par niveau de centre de données, les installations de Niveau 3 ont représenté 71,28 % de la part de marché des serveurs de centres de données en Arabie Saoudite en 2025 ; le Niveau 4 est le niveau à la croissance la plus rapide, progressant à un TCAC de 12,08 %.

- Par facteur de forme, les lames demi-hauteur ont représenté 62,74 % de la taille du marché des serveurs de centres de données en Arabie Saoudite en 2025, tandis que les serveurs à lames quart-hauteur et micro-lames croissent à un TCAC de 10,36 %.

- Par application, les charges de travail IA/ML ont occupé 36,42 % des revenus du marché en 2025 ; les charges de travail de virtualisation et de cloud privé affichent le TCAC prévisionnel le plus élevé à 10,56 % jusqu'en 2031.

- Par type de centre de données, les installations de colocation ont dominé avec une part de revenus de 53,62 % en 2025, tandis que les fournisseurs hyperscale devraient se développer à un TCAC de 11,74 % jusqu'en 2031.

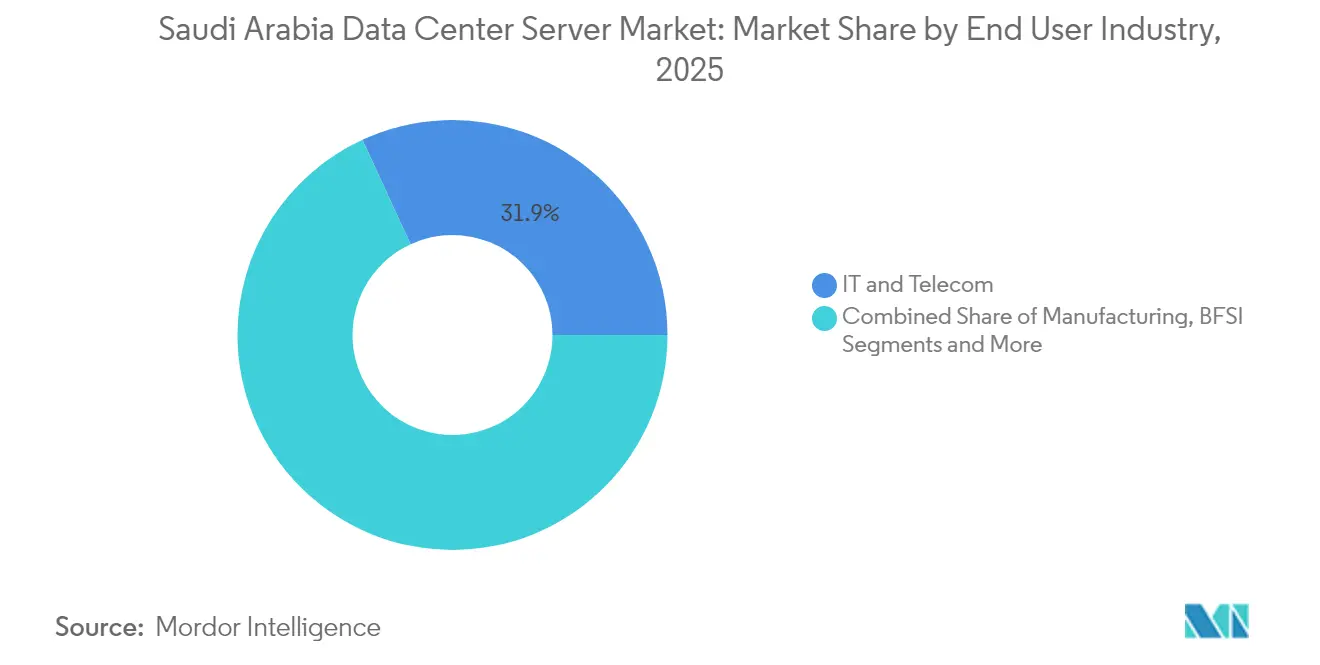

- Par secteur d'utilisation finale, les technologies de l'information et les télécommunications ont conservé une part de 31,88 % en 2025, tandis que les charges de travail de fabrication et d'Industrie 4.0 devraient croître à un TCAC de 10,96 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des serveurs de centres de données en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des investissements des fournisseurs de cloud hyperscale | +2.8% | National, concentré à Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Transformation numérique soutenue par l'État (Vision 2030 et villes intelligentes) | +2.1% | National, avec des gains précoces à NEOM, Projet Mer Rouge | Long terme (≥ 4 ans) |

| Croissance rapide du trafic 5G et IoT | +1.7% | Centres urbains, en expansion vers les zones rurales | Court terme (≤ 2 ans) |

| Demande croissante de charges de travail IA/ML et calcul haute performance | +2.4% | National, avec concentration dans les corridors technologiques de Riyad | Moyen terme (2-4 ans) |

| Réglementations obligatoires de résidence locale des données | +1.8% | National, en particulier les secteurs gouvernementaux et BFSI | Court terme (≤ 2 ans) |

| Incitations tarifaires à l'énergie verte dans les Zones Économiques Spéciales | +0.9% | Zones Économiques Spéciales, NEOM, villes industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des investissements des fournisseurs de cloud hyperscale

Les engagements hyperscale ont redessiné la carte des capitaux du marché des serveurs de centres de données en Arabie Saoudite. AWS a alloué 5,3 milliards USD à de nouvelles zones cloud, Microsoft s'est associé à Aramco Digital sur des clouds sectoriels, et Google Cloud a conclu des partenariats locaux nécessitant des clusters GPU à refroidissement liquide à l'échelle du rack.[1]Armada,"Aramco, Armada et Microsoft collaborent pour déployer le premier cloud industriel distribué au monde," armada.aiCes déploiements favorisent les architectures à micro-lames et à quart-hauteur pour maximiser la densité de calcul et réduire les watts par téraflop. Les modèles de récupération des coûts reposent sur des économies d'échelle, exerçant une pression sur les marges des fournisseurs historiques même si la demande globale en unités augmente. L'entrée concurrentielle de plusieurs plateformes mondiales élargit donc simultanément l'offre matérielle tout en la banalisant.

Transformation numérique soutenue par l'État (Vision 2030 et villes intelligentes)

La Vision 2030 intègre l'infrastructure numérique dans chaque mégaprojet, de l'usine d'IA à zéro émission nette de NEOM à 5 milliards USD aux directives nationales axées sur le cloud. L'Autorité saoudienne des données et de l'IA applique des règles de souveraineté des données qui garantissent une demande domestique stable en serveurs. Les nœuds de périphérie placés le long des corridors de circulation intelligente de Riyad et de Djeddah traitent des flux de caméras à haut volume et des analyses de sécurité publique, tandis que 100 000 ressortissants nationaux sont inscrits à des programmes de perfectionnement en TIC financés par l'État pour doter les nouvelles installations en personnel. En conséquence, le marché des serveurs de centres de données en Arabie Saoudite privilégie désormais des conceptions renforcées pour la périphérie et alimentées par des énergies renouvelables, capables de fonctionner dans des climats désertiques sans compromettre la densité de calcul. Le partenariat de NEOM avec DataVolt pour une usine d'IA à zéro émission nette de 5 milliards USD illustre la manière dont les mégaprojets créent une demande pour des configurations de serveurs spécialisées intégrant des systèmes d'énergie renouvelable avec des clusters de calcul haute performance. [2]NEOM,' DataVolt et NEOM développent la première usine d'IA à zéro émission nette de la région." neom.com

Croissance rapide du trafic 5G et IoT

Les opérateurs de télécommunications déploient des micro-lames robustifiées pour prendre en charge la télémétrie des véhicules autonomes, l'automatisation industrielle et les services de réalité augmentée/virtuelle exigeant une latence inférieure à 20 ms. Les usines de fabrication exploitant l'Industrie 4.0 génèrent des flux de capteurs qui doivent être traités localement pour la maintenance prédictive. Le marché des serveurs de centres de données en Arabie Saoudite connaît donc une demande croissante pour des unités à faible encombrement et à nombre élevé de cœurs, capables de fonctionner dans des environnements non traditionnels de salles de données.

Demande croissante de charges de travail IA/ML et calcul haute performance

Les dépenses en IA souveraine façonnent les configurations de serveurs à travers le Royaume. HUMAIN a acquis 18 000 GPU NVIDIA Blackwell, tandis que le supercalculateur Dammam-7 d'Aramco délivre 55,4 pétaflops pour la simulation de réservoir. Les nouvelles initiatives de grands modèles de langage en arabe nécessitent des clusters pétascale équipés d'un refroidissement liquide direct. L'IA de santé pour l'imagerie et l'IA BFSI pour la détection des fraudes intensifient le besoin de serveurs à forte densité GPU avec une latence ultra-faible. Le marché des serveurs de centres de données en Arabie Saoudite s'oriente par conséquent vers des racks gourmands en énergie et riches en accélérateurs, nécessitant des mises à niveau électriques et de refroidissement à l'échelle des installations.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Nombre croissant de violations de la sécurité des données | -0.8% | National, affectant particulièrement les secteurs gouvernementaux et BFSI | Court terme (≤ 2 ans) |

| CAPEX élevé pour le matériel serveur de nouvelle génération | -1.2% | National, avec un impact plus important sur les déploiements des PME | Moyen terme (2-4 ans) |

| Pénurie de talents bilingues (arabe/anglais) dans les centres de données | -0.9% | National, aiguë dans les rôles spécialisés en IA et calcul haute performance | Long terme (≥ 4 ans) |

| Retards de la chaîne d'approvisionnement pour les composants de refroidissement liquide | -0.7% | National, affectant les déploiements hyperscale et axés sur l'IA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Nombre croissant de violations de la sécurité des données

La recrudescence des cyberincidents incite l'Autorité monétaire d'Arabie Saoudite à imposer des modules de sécurité au niveau matériel et des disques chiffrés. La conformité ajoute 15 à 20 % au coût des nomenclatures de serveurs et allonge les cycles d'approvisionnement, car seule une poignée de fournisseurs mondiaux satisfait aux seuils de certification EAL4+.[3]Autorité monétaire d'Arabie Saoudite,"Cadre de cybersécurité de l'Autorité monétaire d'Arabie Saoudite," sama.govLes configurations à isolation physique exigées pour les infrastructures nationales critiques gonflent encore davantage les dépenses en capital, car des clusters redondants sont provisionnés pour maintenir l'isolation.

CAPEX élevé pour le matériel serveur de nouvelle génération

Les nœuds accélérés par GPU coûtent jusqu'à 5 fois plus cher que les serveurs x86 traditionnels. Combiné à des dépenses supplémentaires de 25 à 30 % pour le refroidissement liquide et la distribution d'énergie haute densité, de nombreuses entreprises — en particulier les PME — retardent leurs cycles de renouvellement. L'écart de prix pousse certaines entreprises vers le cloud public basé sur l'OPEX, modérant la demande directe en matériel et affectant la pente de la courbe de croissance du marché des serveurs de centres de données en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau de centre de données : les charges de travail critiques stimulent l'adoption du Niveau 4

Les installations de Niveau 3 ont capté 71,28 % des expéditions de 2025, conférant au marché des serveurs de centres de données en Arabie Saoudite un profil de niveau intermédiaire dominant. Les entreprises apprécient la maintenabilité simultanée sans la prime d'une tolérance aux pannes complète. Pourtant, les racks de Niveau 4, essentiels pour les pipelines d'entraînement de l'IA et les transactions à haute valeur, croissent de 12,08 % par an. La politique gouvernementale imposant une disponibilité de 99,995 % pour les services d'IA nationaux accélère cette transition. Sur la fenêtre de prévision, les clusters de Niveau 4 au sein des campus hyperscale et des centres de données financiers devraient éroder la part du Niveau 3 à mesure que les accords de niveau de service se resserrent.

La migration continue hors des Niveaux 1 et 2 est évidente : les charges de travail d'hébergement web traditionnelles sont re-plateformées dans des salles de Niveau 3 multi-locataires, tandis que les environnements de développement et de test à faible risque se déploient de plus en plus dans le cloud public. Le secteur des serveurs de centres de données en Arabie Saoudite accorde donc une attention accrue à la pérennisation des conceptions de Niveau 4 avec des boucles d'eau recyclée et des systèmes d'alimentation sans interruption interactifs avec le réseau, conformément aux mandats de zéro émission nette.

Par facteur de forme : les micro-lames gagnent du terrain dans les déploiements de périphérie

Les lames demi-hauteur ont représenté 62,74 % des revenus en 2025, soulignant leur polyvalence pour les charges mixtes des entreprises. Néanmoins, les nœuds à quart-hauteur et micro-lames devraient croître à un TCAC de 10,36 % à mesure que les opérateurs de télécommunications et les intégrateurs de villes intelligentes déploient du calcul en périphérie. Ces lames plus petites réduisent la distance entre le capteur et l'inférence, ce qui est crucial pour l'analyse du trafic et les contrôles industriels. La taille du marché des serveurs de centres de données en Arabie Saoudite pour les micro-lames de classe périphérique devrait donc augmenter parallèlement à la densification de la 5G.

Le partenariat de Supermicro à l'échelle du rack avec DataVolt associe le refroidissement liquide au niveau du châssis à des racks de 100 kW, illustrant comment l'évolution du facteur de forme s'aligne sur l'innovation en gestion thermique. Les lames pleine hauteur restent pertinentes pour les tâches de performance de pointe sur serveur unique, mais occupent une niche par rapport aux conceptions de micro-lames optimisées pour la densité.

Par application/charge de travail : l'IA/ML en tête malgré la croissance de la virtualisation

Les charges de travail IA/ML représentent déjà 36,42 % du calcul déployé en 2025. Cette part devrait se maintenir jusqu'en 2031, car les usines d'IA souveraines et la recherche sur les modèles de langage consomment des clusters GPU multi-nœuds. Parallèlement, les charges de travail de virtualisation et de cloud privé se développent à un TCAC de 10,56 % à mesure que les entreprises de taille moyenne modernisent leur infrastructure, tirant parti de l'abstraction pour améliorer l'utilisation. Cette double dynamique soutient une demande stable à la fois pour les unités de référence riches en accélérateurs et centrées sur le CPU, diversifiant davantage le marché des serveurs de centres de données en Arabie Saoudite.

Le calcul haute performance reste concentré dans l'énergie et le milieu académique, tandis que les nœuds d'archivage à forte capacité de stockage croissent pour satisfaire les règles de conservation réglementaire.

Par type de centre de données : les hyperscalers défient la domination de la colocation

La colocation détenait 53,62 % de part en 2025, bénéficiant des entreprises souhaitant le contrôle sans construire de sites propriétaires. Les empreintes hyperscale, cependant, progressent à un TCAC de 11,74 % à mesure que les clouds mondiaux déploient des régions spécifiques au Royaume, absorbant la part du lion des commandes de GPU de nouvelle génération. Cette évolution stimule directement la part de marché des serveurs de centres de données en Arabie Saoudite pour les fournisseurs de boîtes blanches de type ODM qui répondent aux spécifications cloud.

Les micro-centres de données d'entreprise et de périphérie restent une niche mais sont stratégiquement importants là où la latence ou la souveraineté interdit une infrastructure partagée. Les opérateurs de télécommunications repositionnent désormais leurs grandes salles en hubs neutres vis-à-vis des opérateurs, en regroupant des services cloud gérés et d'interconnexion pour résister à l'empiètement hyperscale.

Par secteur d'utilisation finale : la fabrication émerge comme leader de la croissance

Les organisations des technologies de l'information et des télécommunications occupent encore 31,88 % des expéditions de 2025, mais les charges de travail de fabrication et d'Industrie 4.0 s'accélèrent à un TCAC de 10,96 % à mesure qu'Aramco et NEOM intègrent la maintenance prédictive, la robotique et l'IA de contrôle qualité. Ces déploiements nécessitent une latence déterministe et une conception robuste, attirant des unités de référence de serveurs spécialisées dans les ateliers de fabrication. Le secteur des serveurs de centres de données en Arabie Saoudite acquiert ainsi une base de demande diversifiée, moins dépendante des cycles purs de renouvellement informatique.

L'adoption par le BFSI bénéficie des réglementations sur la banque ouverte et des rails de paiement plus rapides, stimulant les clusters de détection de fraude activés par GPU. La numérisation de la santé ajoute des accélérateurs spécifiques à l'imagerie, tandis que le gouvernement et la défense privilégient des nœuds souverains renforcés avec du matériel dédié à la gestion des clés.

Analyse géographique

Riyad concentre la majeure partie des expéditions nationales de racks de serveurs, abritant les centres de données des ministères, les sièges fiscaux et la majorité des zones cloud hyperscale. Djeddah tire parti des câbles sous-marins internationaux et d'une demande portée par la logistique qui s'étend à l'hôtellerie et aux projets de villes intelligentes soutenant le pèlerinage. Dammam et la Province orientale représentent le cœur industriel, où les clusters de calcul haute performance pétrochimiques et énergétiques font tourner des simulateurs de modélisation souterraine et d'optimisation de raffinerie.

NEOM introduit un pôle de croissance septentrional avec son usine d'IA DataVolt à 5 milliards USD. Une fois opérationnelle, cette usine à elle seule augmentera sensiblement la taille du marché des serveurs de centres de données en Arabie Saoudite, en particulier pour les lames GPU à refroidissement liquide alimentées par des énergies renouvelables sur site. Les villes secondaires telles qu'Al-Khobar, Taïf et Médine commencent à adopter des mini-hubs à mesure que les politiques de numérisation se diffusent, bien que la part reste limitée par une redondance d'alimentation et des viviers de talents insuffisants.

La distribution régionale évolue donc d'une topologie centrée sur Riyad vers un réseau multi-hubs aligné sur les atterrissages de câbles sous-marins, les corridors industriels et les clusters de villes intelligentes. Cette dispersion crée de nouvelles opportunités de nœuds de périphérie, étendant le marché des serveurs de centres de données en Arabie Saoudite à des localités non traditionnelles.

Paysage concurrentiel

Le marché des serveurs de centres de données en Arabie Saoudite présente une concentration modérée. Les fournisseurs chinois Huawei et Inspur défient les acteurs établis avec des plateformes intégrées verticalement à prix compétitifs. Les fournisseurs ODM — Supermicro, Quanta et Wiwynn — se développent rapidement en répondant aux unités de référence personnalisées hyperscale, contournant souvent les distributeurs traditionnels.

La stratégie s'oriente vers la verticalisation ; les fournisseurs développent des armoires spécifiques au secteur énergétique certifiées pour les zones dangereuses, ou des lames de qualité fintech avec des racines de confiance matérielles. La commande de 20 milliards USD de DataVolt pour les systèmes GPU à l'échelle du rack de Supermicro illustre ce pivot, donnant naissance à des intégrateurs de systèmes dont le siège est local, capables de relier les chaînes d'approvisionnement mondiales avec une expertise en conformité. Par ailleurs, la pénurie d'ingénieurs bilingues pousse à la création d'académies conjointes entre fournisseurs et universités pour sécuriser les futurs recrutements de talents.

L'incertitude réglementaire autour de la prochaine loi sur le Hub mondial de l'IA pourrait modifier les règles de la concurrence en autorisant des « ambassades de données » opérant sous juridiction étrangère. Les fournisseurs capables de garantir des enclaves souveraines sans contrevenir à la loi sur la résidence des données obtiendront un positionnement différencié sur le marché des serveurs de centres de données en Arabie Saoudite.

________________________________________

Leaders du secteur des serveurs de centres de données en Arabie Saoudite

Dell Technologies

Hewlett Packard Enterprise

IBM Corporation

Lenovo Group Ltd

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Supermicro et DataVolt ont lancé une collaboration de 20 milliards USD couvrant des plateformes GPU refroidies par boucles liquides directes et alimentées par des énergies renouvelables.

- Mai 2025 : NVIDIA a livré 18 000 GPU Blackwell à HUMAIN dans le cadre d'un déploiement de centres de données IA de 10 milliards USD ciblant une capacité de 500 MW.

- Mai 2025 : Qualcomm a signé un protocole d'accord avec HUMAIN pour co-développer des puces IA pour centres de données et a annoncé l'ouverture d'un bureau de conception à Riyad.

- Mars 2025 : Aramco a mis à l'échelle Dammam-7 pour traiter 10 milliards de points de données par jour et s'est associé à Groq sur un centre d'inférence.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des serveurs de centres de données en Arabie Saoudite englobe chaque nœud de calcul neuf, fabriqué en usine, monté en rack, à lame ou micro-lame, installé dans des installations commerciales de colocation, de cloud hyperscale, d'entreprise ou gouvernementales du Royaume et fournissant des charges de travail critiques aux utilisateurs en aval. Les serveurs expédiés uniquement dans le cadre d'appareils de stockage ou de réseau intégrés sont exclus.

Exclusion du périmètre : les serveurs reconditionnés ou du marché gris et les micro-sites de périphérie de moins de dix racks ne relèvent pas de cette étude.

Aperçu de la segmentation

- Par niveau de centre de données

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par facteur de forme

- Lames demi-hauteur

- Lames pleine hauteur

- Lames quart-hauteur / micro-lames

- Par application / charge de travail

- Virtualisation et cloud privé

- Calcul haute performance

- Intelligence artificielle/apprentissage automatique et analyse de données

- Centré sur le stockage

- Passerelles de périphérie / IoT

- Par type de centre de données

- Fournisseurs hyperscale/services cloud

- Installations de colocation

- Entreprise et périphérie

- Par secteur d'utilisation finale

- BFSI

- Technologies de l'information et télécommunications

- Santé et sciences de la vie

- Fabrication et Industrie 4.0

- Énergie et services publics

- Gouvernement et défense

- Autres utilisateurs finaux

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens téléphoniques avec des opérateurs d'installations, des architectes cloud et des responsables des achats à Riyad, Djeddah et Dammam ont validé les taux d'utilisation, les cycles de renouvellement et la dispersion des prix que les sources documentaires ne pouvaient qu'approximer. Des enquêtes de suivi auprès des distributeurs régionaux nous ont aidés à aligner les totaux d'importation avec les expéditions sur le terrain avant la triangulation finale.

Recherche documentaire

Nos analystes ont commencé par les statistiques commerciales des Douanes saoudiennes et d'UN Comtrade qui quantifient les importations de serveurs x86, puis ont superposé les répartitions locales des expéditions de la Commission des communications, de l'espace et des technologies. Les articles de tendances de l'Association saoudienne des centres de données, les livres blancs IDC du CCG et les revues IEEE à comité de lecture sur l'architecture hyperscale nous ont aidés à évaluer les mélanges de charges de travail. Les rapports annuels 10-K, les prospectus d'introduction en bourse et les présentations aux investisseurs ont révélé les dépenses d'investissement, la densité des racks et les prix de vente moyens. Les renseignements payants de D&B Hoovers et Dow Jones Factiva ont fourni les valeurs récentes des contrats et les annonces de projets phares. Cette liste est illustrative et non exhaustive ; de nombreuses autres sources ont contribué à la vérification de base.

Dimensionnement du marché et prévisions

La construction descendante commence par les revenus des serveurs ajustés aux importations, qui sont réconciliés avec les nombres de racks installés et la densité typique des serveurs pour vérifier les volumes. Des agrégations ascendantes sélectives des grandes commandes d'achat d'installations et des données ASP × unités échantillonnées fournissent un contrôle de vraisemblance, et les écarts sont répartis proportionnellement entre les segments en utilisant les ratios de pénétration des charges de travail et de mix de niveaux. Les variables clés telles que les plans de dépenses d'investissement hyperscale, les calendriers des projets Vision 2030, les enveloppes de puissance des racks, la dérive du prix de vente moyen des serveurs IA/ML et les dépenses informatiques liées au PIB alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les superpositions ARIMA capturent les pics cycliques de renouvellement.

Validation des données et cycle de mise à jour

Avant validation finale, les analystes de Mordor effectuent des contrôles de variance par rapport aux annonces publiques de capacité, consultent un second réviseur senior et reprennent contact avec les sources si les écarts dépassent des seuils prédéfinis. L'ensemble de données est actualisé annuellement, avec des ajustements intermédiaires lors d'événements importants tels que le lancement de nouvelles régions cloud.

Pourquoi la base de référence de Mordor pour les serveurs de centres de données en Arabie Saoudite est fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent des piles de centres de données entières, utilisent des années de référence monétaires différentes ou appliquent des hypothèses de renouvellement non testées.

Les principaux facteurs d'écart comprennent la question de savoir si le matériel de stockage et de réseau est regroupé avec les serveurs, si les auto-constructions hyperscale sont comptabilisées en termes d'investissement plutôt que de revenus, et la cadence à laquelle l'érosion du prix de vente moyen est modélisée. L'étude de Mordor rapporte les revenus des serveurs uniquement en dollars américains de 2025 et est actualisée tous les douze mois, ce qui réduit le glissement de périmètre et le glissement monétaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,79 milliard USD (2025) | ||

| 1,50 milliard USD (2024) | Cabinet de conseil régional A | Inclut l'infrastructure électrique et mécanique, pas uniquement les serveurs |

| 0,50 milliard USD (2025) | Revue spécialisée B | Comptabilise uniquement les commandes de renouvellement des entreprises, exclut les importations hyperscale |

| 4,51 milliards USD (2024) | Cabinet de conseil mondial C | Évalue le marché total des centres de données ; regroupe logiciels et services |

Ces comparaisons montrent qu'une fois le périmètre, la devise et la cadence d'actualisation alignés, la sélection rigoureuse des variables et les étapes transparentes de Mordor fournissent la base de référence la plus fiable pour la planification stratégique dans le Royaume.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des serveurs de centres de données en Arabie Saoudite ?

Le marché est évalué à 1,97 milliard USD en 2026 et devrait atteindre 3,19 milliards USD d'ici 2031.

Quel segment de charge de travail serveur détient la plus grande part ?

Les charges de travail IA/ML sont en tête avec 36,42 % des revenus de 2025, portées par les initiatives d'IA souveraine et les grands déploiements de GPU.

Quel niveau de centre de données se développe le plus rapidement ?

Les installations de Niveau 4 affichent la croissance la plus élevée, progressant à un TCAC de 12,08 % jusqu'en 2031, la tolérance aux pannes devenant critique.

Pourquoi les serveurs à micro-lames gagnent-ils en popularité en Arabie Saoudite ?

L'informatique de périphérie pour la 5G, les applications de villes intelligentes et l'IoT industriel exige des facteurs de forme compacts et haute densité que les micro-lames fournissent.

Dernière mise à jour de la page le: