Taille et part du marché de la logistique contractuelle en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

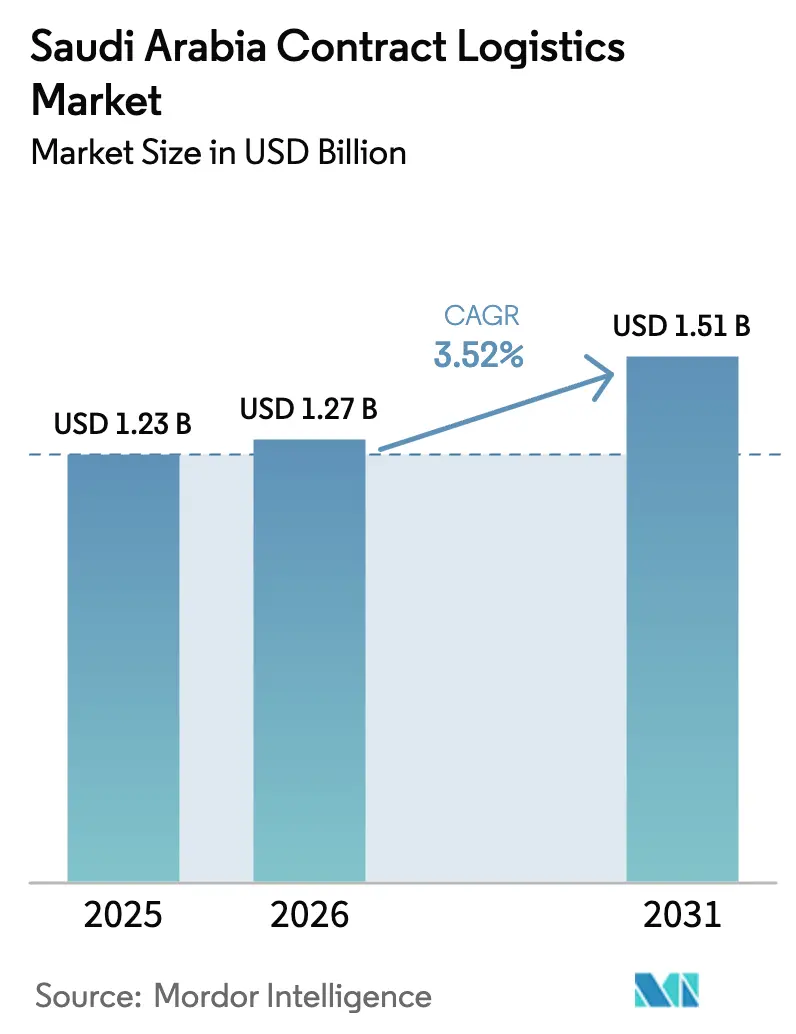

| Taille du marché de l'année de base (2025) | 1.23 Milliards de dollars |

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 1.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.52% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique contractuelle en Arabie Saoudite par Mordor Intelligence

Le marché de la logistique contractuelle en Arabie Saoudite était valorisé à 1,23 milliard USD en 2025 et devrait croître de 1,27 milliard USD en 2026 pour atteindre 1,51 milliard USD d'ici 2031, à un TCAC de 3,52 % durant la période de prévision (2026-2031).

Les mégaprojets d'infrastructure de Vision 2030, les flux de commerce électronique transfrontalier et les stratégies d'externalisation des fabricants positionnent le marché de la logistique contractuelle en Arabie Saoudite pour une expansion régulière. Les services de transport continuent d'ancrer les revenus, car la majeure partie du fret intérieur circule encore par route le long du corridor Riyad–Dammam–Djeddah, tandis que les services à valeur ajoutée tels que l'assemblage en kit et le report de fabrication gagnent en dynamisme à mesure que les clients recherchent des stocks allégés. Les contrats à long terme dominent, car les expéditeurs souhaitent assurer la continuité de leur chaîne d'approvisionnement, tandis que les nouvelles zones économiques spéciales accordent des exonérations fiscales de 50 ans qui attirent les fabricants étrangers et stimulent la demande d'entreposage sous douane.

Principaux enseignements du rapport

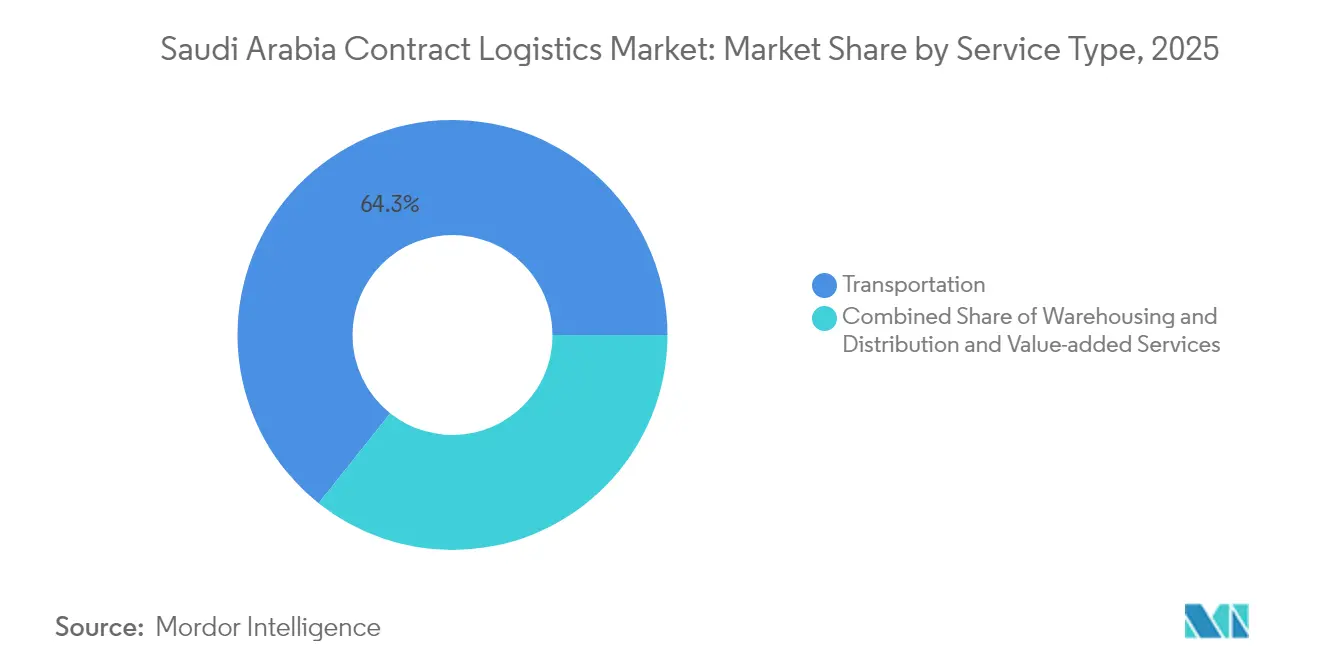

- Par type de service, le transport a capté 64,30 % de la part de marché de la logistique contractuelle en Arabie Saoudite en 2025 ; les services à valeur ajoutée devraient croître à un TCAC de 3,05 % jusqu'en 2031.

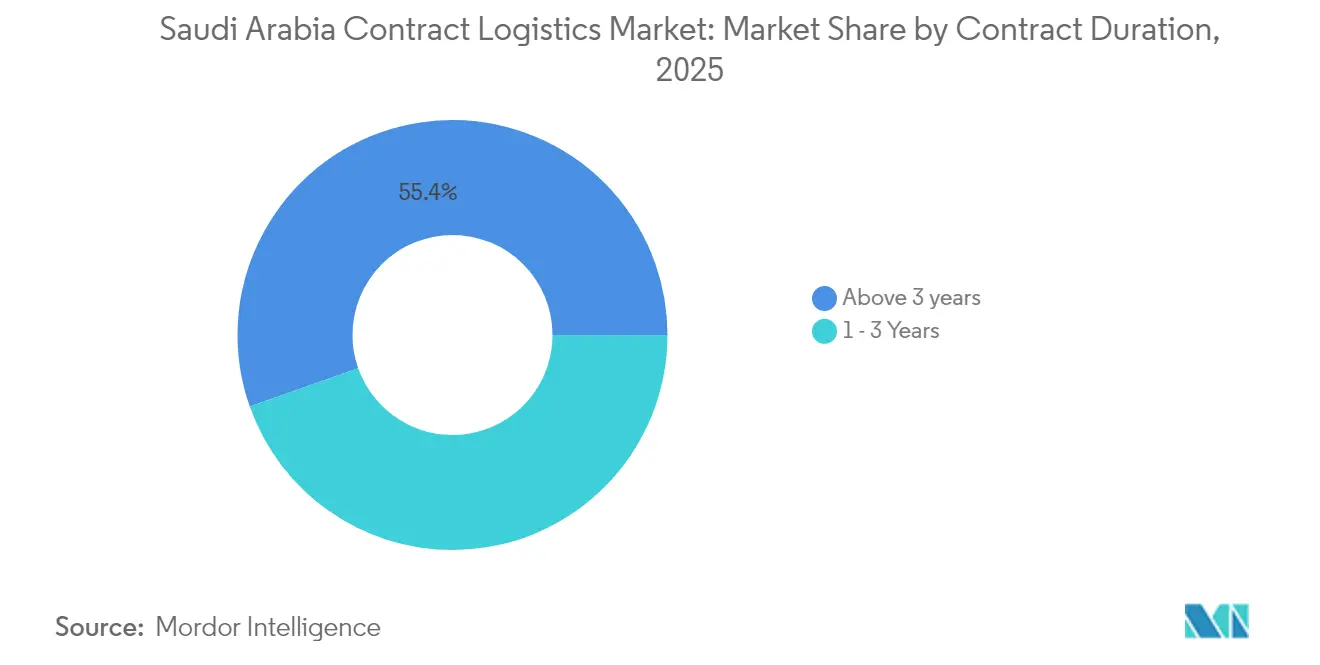

- Par durée de contrat, les accords de plus de trois ans détenaient une part de 55,40 % en 2025, tandis qu'ils devraient s'étendre à un TCAC de 3,72 % jusqu'en 2031.

- Par secteur d'utilisateur final, le commerce de détail et le commerce électronique représentaient 26,60 % de la taille du marché de la logistique contractuelle en Arabie Saoudite en 2025 ; la santé et les produits pharmaceutiques devraient progresser à un TCAC de 4,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique contractuelle en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mégaprojets d'infrastructure logistique de Vision 2030 | +1.2% | Pôles nationaux à Riyad, dans la Province orientale, NEOM | Long terme (≥ 4 ans) |

| Expansion rapide du commerce électronique et flux de colis transfrontaliers | +0.8% | Corridors de Riyad, Djeddah, Dammam | Moyen terme (2-4 ans) |

| Transition des fabricants vers l'externalisation stratégique (adoption de la 3PL) | +0.6% | Zones industrielles à l'échelle nationale | Moyen terme (2-4 ans) |

| Zones économiques et logistiques spéciales avec exonérations fiscales de 50 ans | +0.4% | SILZ, KAEC, Jazan, Ras Al Khair | Long terme (≥ 4 ans) |

| Adoption de l'automatisation et des technologies de chaîne du froid | +0.3% | Principaux centres urbains | Moyen terme (2-4 ans) |

| Localisation de la chaîne d'approvisionnement pour les gigaprojets | +0.2% | Sites de NEOM, de la mer Rouge, de Qiddiya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mégaprojets d'infrastructure logistique de Vision 2030

D'importants programmes portuaires, ferroviaires et routiers concentrent les flux de fret dans des pôles construits à cet effet qui nécessitent des solutions de logistique contractuelle intégrées. L'Autorité portuaire saoudienne a affecté 4,5 milliards USD à la modernisation des terminaux à conteneurs, des portails numériques et des terminaux en vrac, réduisant les temps d'immobilisation des navires et améliorant la fiabilité du débit[1]Autorité portuaire saoudienne, « Site officiel », ports.gov.sa. La longueur des voies ferrées passera de 3 650 km en 2025 à 8 000 km d'ici 2030, contraignant les expéditeurs à rechercher des contrats mono-prestataire couvrant les processus ferroviaires, routiers et d'entreposage. La participation du secteur privé devrait couvrir 80 % des dépenses d'investissement logistique, ce qui représente 240 milliards SAR (64 milliards USD) d'opportunités pour les prestataires tiers. Les nœuds multimodaux au sein des centres logistiques prévus sont conçus avec des entrepôts sous douane, des plateformes de cross-docking automatisées et des guichets uniques douaniers, ce qui intensifie la demande de contrats de logistique contractuelle de bout en bout.

Expansion rapide du commerce électronique et flux de colis transfrontaliers

Les ventes au détail en ligne continuent d'augmenter à des taux à deux chiffres, et le trafic de colis provient de plus en plus de l'extérieur du Royaume. L'agence saoudienne des douanes ZATCA a supprimé tous les frais de service à l'exportation en octobre 2024, réduisant le coût de l'exécution transfrontalière pour les commerçants locaux[2]Douanes saoudiennes (ZATCA), « Centre médias », zatca.gov.sa. Un dédouanement forfaitaire de 15 SAR (4 USD) pour les envois inférieurs à 1 000 SAR (266 USD) améliore la rentabilité des petits colis et incite les prestataires 3PL à intégrer des forfaits de formalités douanières dans leurs menus de services. Le spécialiste des colis internationaux J&T Express est entré dans le Royaume en 2024, accentuant la pression concurrentielle et témoignant de la confiance dans l'infrastructure locale. Les prestataires de logistique contractuelle ont répondu en ouvrant des centres d'exécution multicanaux à proximité des aéroports, où les équipes chargées des stocks, du picking-emballage et du dédouanement travaillent sous un même toit.

Transition des fabricants vers l'externalisation stratégique (adoption de la 3PL)

L'indice de production industrielle de l'Arabie Saoudite a augmenté de 7,9 % en glissement annuel en juin 2025, porté par une hausse de 11,1 % dans le secteur manufacturier et un bond de 18,7 % dans les produits chimiques. À mesure que les capacités des usines se resserrent, les directeurs d'usine externalisent l'entreposage, la planification des approvisionnements entrants et la réservation des exportations à des prestataires 3PL expérimentés. La plupart des accords dépassent trois ans, offrant aux prestataires l'horizon temporel nécessaire pour investir dans la télématique de flotte, l'automatisation des grues et les cellules logistiques en usine. Les exigences en matière de contenu local dans les appels d'offres gouvernementaux incitent davantage les fabricants à s'associer à des entreprises logistiques qui intègrent déjà des programmes de saoudisation et une expertise réglementaire.

Zones économiques et logistiques spéciales offrant des exonérations fiscales de 50 ans

Des enclaves de libre-échange telles que la Zone industrielle logistique saoudienne accordent un taux d'imposition sur le revenu de 0 % pour une durée pouvant aller jusqu'à cinq décennies, attirant les multinationales à établir leurs pôles de distribution dans le Golfe à l'intérieur du Royaume[3]Ministère de l'Investissement, « Zones économiques spéciales », invest.saudi.gov.sa. Les opérateurs d'entrepôts au sein de ces zones gèrent les stocks sous douane, le report de droits et l'assemblage léger, créant des niches à marge élevée pour les spécialistes de la logistique contractuelle. L'initiative des sièges régionaux, qui permet un impôt sur les sociétés de 0 % pendant 30 ans, consolide davantage le statut de Riyad en tant que tour de contrôle des chaînes d'approvisionnement au Moyen-Orient.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Lacunes persistantes en matière de visibilité des envois | -0.6% | Voies rurales à l'échelle nationale | Court terme (≤ 2 ans) |

| Inflation des coûts du fret routier face aux tensions de capacité | -0.4% | Corridors interurbains | Moyen terme (2-4 ans) |

| Pénurie aiguë de techniciens qualifiés en automatisation d'entrepôt | -0.3% | Parcs industriels | Moyen terme (2-4 ans) |

| Imprévisibilité du dédouanement pour le commerce électronique transfrontalier | -0.2% | Ports, aéroports, frontières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes persistantes en matière de visibilité des envois dans le transport intérieur

Le suivi en temps réel reste insuffisant en dehors des autoroutes principales, entraînant des retards de livraison et érodant la confiance des expéditeurs. Bien que les grands transporteurs déploient des étiquettes IoT et le géofencing, de nombreux camions sous-traités s'appuient encore sur des mises à jour manuelles du statut. Cette défaillance est particulièrement aiguë pour les produits pharmaceutiques sous chaîne du froid qui nécessitent des journaux de température en continu pour les audits réglementaires. Le tableau de bord Frescon de FSL Saudi, lancé en 2025, est l'une des rares plateformes développées localement offrant une visibilité multimodale de bout en bout.

Pénurie aiguë de techniciens qualifiés en automatisation d'entrepôt

Les lois saoudiennes du travail encouragent l'embauche locale, mais les techniciens certifiés capables d'installer et de maintenir des grues AS/RS, des robots mobiles autonomes (AMR) et des systèmes de tri restent rares. Bahri Logistics a conclu un partenariat avec l'Académie saoudienne de logistique en 2024 pour organiser des cohortes de perfectionnement en mécatronique, mais le vivier de talents mettra des années à répondre à la demande. Les petits prestataires 3PL peinent à financer des bourses d'études, ce qui freine l'adoption généralisée de l'automatisation génératrice de productivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination du transport structure le marché

Les services de transport ont généré 64,30 % des revenus de 2025, réaffirmant leur statut de colonne vertébrale du marché de la logistique contractuelle en Arabie Saoudite. Le transport routier reste irremplaçable pour les flux est-ouest qui alimentent les centres de population et les complexes pétroliers. La taille du marché de la logistique contractuelle en Arabie Saoudite attribuable au transport devrait s'étendre modestement à mesure que la télématique de flotte, les modèles de dépôt-reprise et les corridors intermodaux rail-route améliorent l'utilisation des actifs. Les services à valeur ajoutée, bien que moins importants en valeur absolue, devraient dépasser toutes les autres catégories avec un TCAC de 3,05 % jusqu'en 2031, car les expéditeurs préfèrent désormais externaliser le report de fabrication, l'étiquetage et l'assemblage léger conjointement avec le transport principal.

Cette transition reflète une évolution plus large vers des solutions clés en main où les prestataires 3PL assument le risque d'inventaire dans des campus multi-clients. Les règles obligatoires de palettisation émises en vertu de la Circulaire 6/2025 stimulent la demande d'ingénierie de pré-chargement, tandis que les vendeurs en commerce électronique demandent des plateformes de cross-docking à délai de traitement tardif qui combinent le tri de colis et la gestion des retours. Les prestataires qui déploient des stations automatisées de tri par cellule et des systèmes de gestion d'entrepôt en nuage peuvent exiger des rendements premium, aiguisant les lignes concurrentielles au sein du marché de la logistique contractuelle en Arabie Saoudite.

Par durée de contrat : les partenariats à long terme reflètent des relations stratégiques

Les contrats de plus de trois ans contrôlaient 55,40 % de la facturation de 2025 et devraient élargir leur avance avec un TCAC de 3,72 % jusqu'en 2031. La tendance vers des teneurs longues soutient les investissements en dépenses d'investissement dans des flottes dédiées, des chambres à température contrôlée et des intégrations informatiques qui seraient non rentables dans le cadre de contrats courts. Par conséquent, de nombreux expéditeurs mondiaux négocient des clauses de partage des gains qui récompensent les prestataires 3PL pour des économies d'amélioration continue, engageant les deux parties dans une mentalité de partenariat plutôt que dans des cycles d'appels d'offres transactionnels.

Les contrats plus courts de 1 à 3 ans persistent dans les secteurs dont la demande évolue rapidement ou dans les projets pilotes où les clients testent la qualité du service avant un déploiement complet. Néanmoins, la préférence structurelle pour des durées plus longues signale le profil de risque en maturation du marché de la logistique contractuelle en Arabie Saoudite. Les prestataires disposant de bilans solides et de processus certifiés ISO captent les parts les plus importantes, car ils peuvent garantir la continuité du service sur des concessions pluriannuelles alignées sur les calendriers de construction des gigaprojets.

Par secteur d'utilisateur final : la transformation de la santé génère la croissance la plus rapide

Le commerce de détail et le commerce électronique sont restés le principal moteur de la demande, contribuant à hauteur de 26,60 % au chiffre d'affaires total de 2025, l'adoption des smartphones et des portefeuilles numériques stimulant les dépenses en ligne. Pourtant, la santé et les produits pharmaceutiques affichent la trajectoire la plus marquée, suivant un TCAC de 4,12 % jusqu'en 2031, grâce à un marché pharmaceutique intérieur projeté à 7,04 milliards USD d'ici 2028. La taille du marché de la logistique contractuelle en Arabie Saoudite liée à la santé devrait croître plus rapidement que tout autre segment, car les hôpitaux imposent la conformité aux Bonnes pratiques de distribution (BPD), des enceintes de froid validées et une traçabilité au niveau des lots.

Les segments de la fabrication, de l'automobile, des produits chimiques et de l'alimentation et des boissons fournissent des volumes de base réguliers qui amortissent la cyclicité des dépenses de consommation. La manutention des marchandises dangereuses et les services de nettoyage de citernes ISO ajoutent une diversité de revenus pour les expéditeurs de produits chimiques, tandis que les exportateurs d'aliments halal nécessitent un stockage certifié HACCP. La multiplicité des secteurs réduit la dépendance à un seul ensemble de clients, renforçant la résilience du marché de la logistique contractuelle en Arabie Saoudite.

Analyse géographique

Riyad et sa Province centrale environnante génèrent les dépenses de logistique contractuelle les plus élevées, tirant parti d'une population dépassant 7 millions d'habitants et d'un cluster croissant de sièges régionaux. Les volumes du commerce électronique acheminés vers les centres d'exécution automatisés de la province soulignent son rôle de pivot de distribution national. Djeddah ancre la Province occidentale avec le port du Roi Abdulaziz gérant les routes commerciales de la mer Rouge, les flux de pèlerinage et les nouvelles constructions hôtelières nécessitant des chaînes d'approvisionnement synchronisées en équipements, mobilier et accessoires (OS&E) hôteliers.

La Province orientale bénéficie des services liés aux champs pétroliers, de la pétrochimie et de la transformation des métaux près de Jubail et de Ras Al Khair. À mesure que les raffineries se diversifient dans les produits chimiques de spécialité, les opérations de stockage et de conditionnement en fûts élargissent les réservoirs de revenus à valeur ajoutée pour les prestataires de logistique contractuelle. Les zones frontalières nord et sud bénéficient de nouveaux points de repos pour camions, d'entrepôts sous douane et de passerelles douanières électroniques qui simplifient les échanges avec la Jordanie, l'Irak, le Yémen et Oman, élargissant la couverture géographique du marché de la logistique contractuelle en Arabie Saoudite.

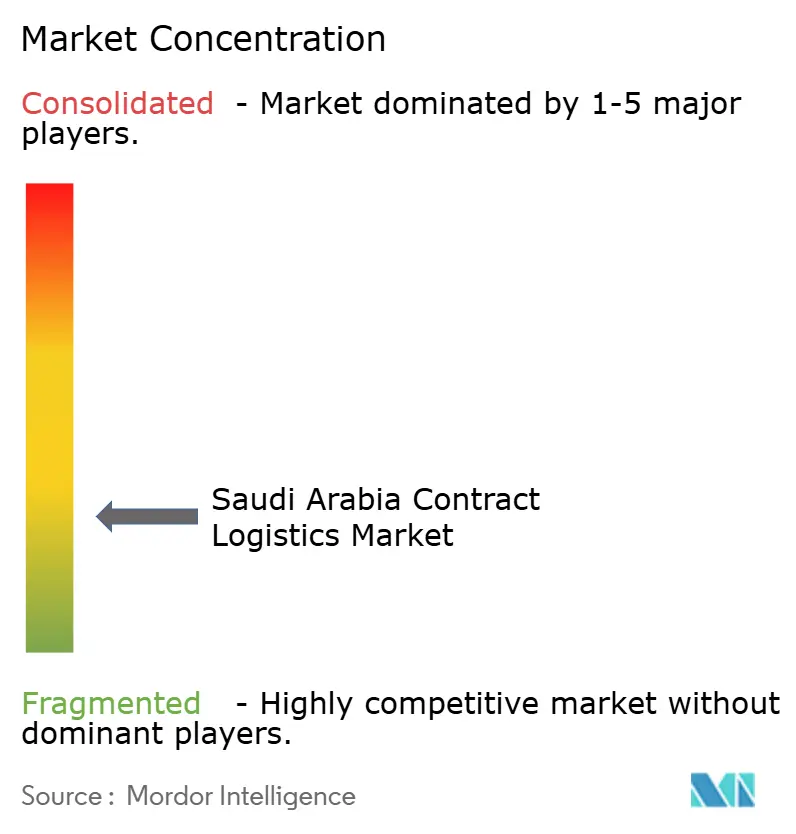

Paysage concurrentiel

Le marché de la logistique contractuelle en Arabie Saoudite accueille un mélange d'intégrateurs mondiaux, de champions régionaux et de spécialistes locaux. DHL, DSV et Maersk s'appuient sur des réseaux mondiaux, des systèmes informatiques standardisés et des protocoles de conformité pour servir les clients multinationaux. L'engagement de DHL en 2025 d'investir 500 millions EUR (520 millions USD) dans les pays du Golfe, parallèlement à sa coentreprise avec ASMO d'Aramco, témoigne d'une confiance à long terme dans la trajectoire de croissance du Royaume.

Des opérateurs régionaux tels qu'Aramex et CEVA Logistics exploitent leur profonde familiarité avec les procédures douanières du CCG et leurs services d'assistance en langue arabe. Le partenariat de CEVA en 2024 avec Almajdouie Group a créé une entité hybride qui allie les procédures opérationnelles internationales standardisées aux actifs locaux, formant l'une des plus grandes plateformes multi-clients au sein du marché de la logistique contractuelle en Arabie Saoudite. Les groupes nationaux, notamment NAQEL Express, Almajdouie et Bahri Logistics, excellent dans la navigation réglementaire, la conformité à la saoudisation et la maintenance des flottes adaptée aux conditions désertiques, remportant des parts importantes des contrats gouvernementaux et des secteurs de l'énergie.

L'intensité technologique différencie de plus en plus les concurrents. Les leaders du marché déploient la robotique, des algorithmes de placement basés sur l'IA et des jumeaux numériques pour réaliser des gains de productivité à deux chiffres. L'intégration du système de gestion d'entrepôt Infor WMS de Bahri a produit une visibilité de la main-d'œuvre en temps réel et des cycles quai-stock 30 % plus rapides, renforçant son attrait auprès des importateurs pharmaceutiques. Les acteurs de plus petite taille pourraient devenir des cibles d'acquisition s'ils ne peuvent pas faire face aux exigences en capital liées à l'automatisation et aux rénovations ESG. La configuration actuelle suggère une consolidation progressive, mais des spécialistes de niche offrant une logistique sous chaîne du froid ou pour les gigaprojets continuent d'entrer, préservant une fragmentation modérée du marché.

Leaders du secteur de la logistique contractuelle en Arabie Saoudite

Almajdouie Group

Aramex

GAC

Bahri Logistics.

NAQEL Express

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : DHL Group a confirmé un investissement de 500 millions EUR (520 millions USD) au Moyen-Orient, allouant des fonds significatifs à la modernisation des installations saoudiennes et au renouvellement de la flotte verte.

- Février 2025 : Maersk a inauguré un site d'entreposage et de distribution de 20 000 m² dans le quartier Nakheel de Djeddah.

- Novembre 2024 : Bahri Logistics a achevé la mise en œuvre du système de gestion d'entrepôt Infor WMS avec SNS Global, modernisant l'automatisation des entrepôts et l'intégration financière.

- Octobre 2024 : CEVA Logistics et Almajdouie Group ont finalisé leur coentreprise, créant l'une des plus grandes plateformes logistiques intégrées du Royaume.

Périmètre du rapport sur le marché de la logistique contractuelle en Arabie Saoudite

La logistique contractuelle désigne l'externalisation des responsabilités de gestion des ressources à une entreprise tierce. Les entreprises de logistique contractuelle gèrent diverses missions, notamment le développement et la planification de la chaîne d'approvisionnement, la conception des installations, l'entreposage, la livraison et la distribution, le traitement des commandes, la collecte des paiements, la gestion des stocks et certaines formes d'assistance à la clientèle.

Le rapport fournit une analyse de fond complète du marché de la logistique contractuelle en Arabie Saoudite, couvrant les tendances actuelles du marché, les contraintes, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. De plus, l'impact de la COVID-19 a été intégré et pris en compte lors de l'étude. Le marché de la logistique contractuelle en Arabie Saoudite est segmenté par type (insourcé et externalisé), par utilisateur final (fabrication et automobile, biens de consommation et commerce de détail, haute technologie, santé, produits pharmaceutiques, produits chimiques, pétrochimie et autres utilisateurs finaux). Le rapport offre la taille et les prévisions du marché de la logistique contractuelle en Arabie Saoudite en valeurs (milliards USD) pour tous les segments ci-dessus.

| Transport | Routier |

| Ferroviaire | |

| Aérien | |

| Maritime | |

| Entreposage et distribution | |

| Services à valeur ajoutée (assemblage, étiquetage, assemblage en kit) |

| 1 à 3 ans |

| Plus de 3 ans |

| Fabrication et automobile |

| Alimentation et boissons |

| Commerce de détail et commerce électronique |

| Santé et produits pharmaceutiques |

| Produits chimiques |

| Autres secteurs |

| Par type de service | Transport | Routier |

| Ferroviaire | ||

| Aérien | ||

| Maritime | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (assemblage, étiquetage, assemblage en kit) | ||

| Par durée de contrat | 1 à 3 ans | |

| Plus de 3 ans | ||

| Par secteur d'utilisateur final | Fabrication et automobile | |

| Alimentation et boissons | ||

| Commerce de détail et commerce électronique | ||

| Santé et produits pharmaceutiques | ||

| Produits chimiques | ||

| Autres secteurs |

Questions clés abordées dans le rapport

Quelle est la taille du marché de la logistique contractuelle en Arabie Saoudite en 2026 ?

Le marché est valorisé à 1,27 milliard USD en 2026 et devrait atteindre 1,51 milliard USD d'ici 2031.

Quel type de service génère le chiffre d'affaires le plus élevé ?

Les services de transport représentent 64,30 % du chiffre d'affaires de 2025, reflétant la domination du fret routier et l'essor du fret ferroviaire.

Quel segment d'utilisateur final se développe le plus rapidement ?

La santé et les produits pharmaceutiques devraient croître à un TCAC de 4,12 % jusqu'en 2031, portés par la demande croissante de chaîne du froid.

Qu'est-ce qui explique la préférence pour les contrats logistiques à long terme ?

Les projets pluriannuels de Vision 2030 et l'automatisation à forte intensité de dépenses d'investissement incitent les expéditeurs et les prestataires 3PL à conclure des accords de plus de trois ans.

Comment les zones économiques spéciales influencent-elles la demande logistique ?

Les zones économiques spéciales accordent des exonérations fiscales de 50 ans et des procédures de douane sous douane, attirant des fabricants qui nécessitent des services dédiés d'entreposage, de dédouanement et à valeur ajoutée.

Dernière mise à jour de la page le: