Taille et part du marché du fret et de la logistique à Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

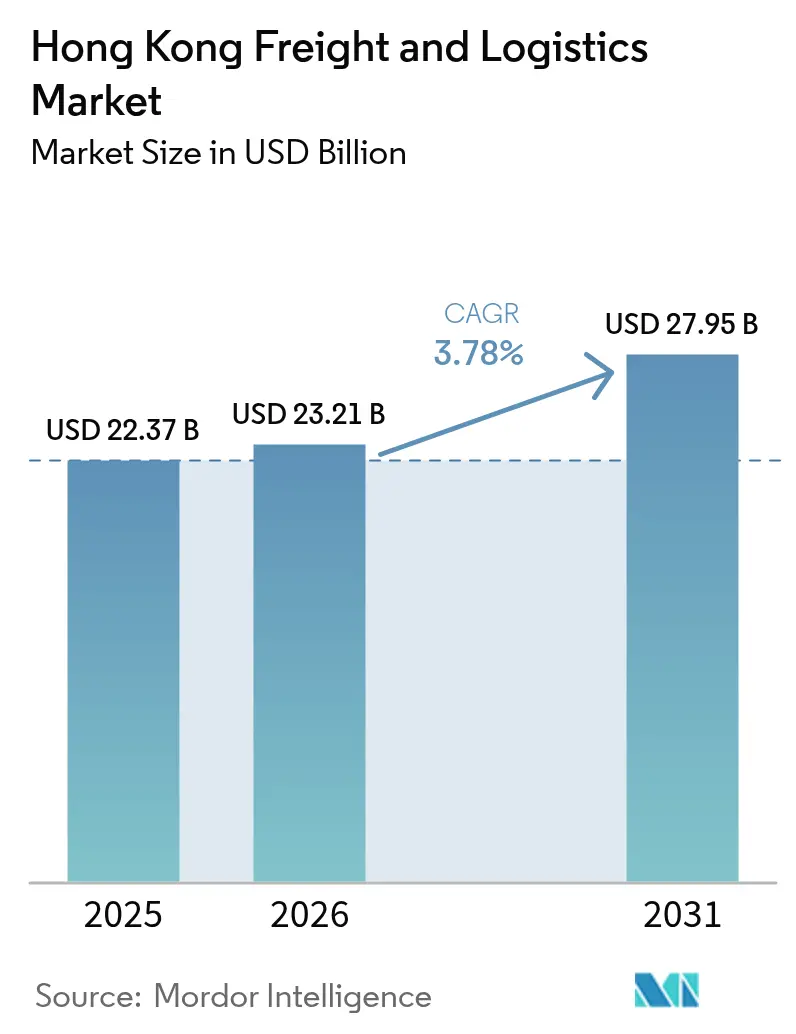

| Taille du marché de l'année de base (2025) | 22.37 Milliards de dollars |

| Taille du Marché (2026) | 23.21 Milliards de dollars |

| Taille du Marché (2031) | 27.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.78% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique à Hong Kong par Mordor Intelligence

La taille du marché du fret et de la logistique à Hong Kong devrait passer de 22,37 milliards USD en 2025 à 23,21 milliards USD en 2026 et atteindre 27,95 milliards USD d'ici 2031 à un CAGR de 3,78 % sur 2026-2031.

La forte croissance du commerce électronique transfrontalier, les mises à niveau des infrastructures soutenues par le gouvernement et la demande croissante de logistique à température contrôlée soutiennent une expansion régulière. Les pressions concurrentielles des ports de Chine continentale, les coûts d'exploitation élevés et les pénuries de main-d'œuvre modèrent - mais ne font pas dérailler - l'élan de croissance. Les fusions à grande échelle telles que l'acquisition de DB Schenker par DSV et la cession des ports par CK Hutchison reconfigurent la structure du marché, tandis que les investissements en automatisation à l'aéroport international de Hong Kong (HKIA) améliorent l'efficacité des services. La surabondance d'entrepôts près de HKIA maintient les loyers bas, mais les installations frigorifiques haut de gamme conservent leur pouvoir de fixation des prix.

Points clés du rapport

- Par fonction logistique, le transport de fret détenait 58,45 % de la part du marché du fret et de la logistique à Hong Kong en 2025, tandis que les services de courrier, express et colis progressent à un CAGR de 4,44 % jusqu'en 2031.

- Par mode de transport de fret, la route représentait 61,40 % de la part en 2025, tandis que le fret aérien devrait s'accélérer à un CAGR de 4,55 % jusqu'en 2031.

- Par destination CEP, les services domestiques représentaient 65,25 % de la taille du marché du fret et de la logistique à Hong Kong en 2025, et le CEP international devrait s'étendre à un CAGR de 4,62 % sur 2026-2031.

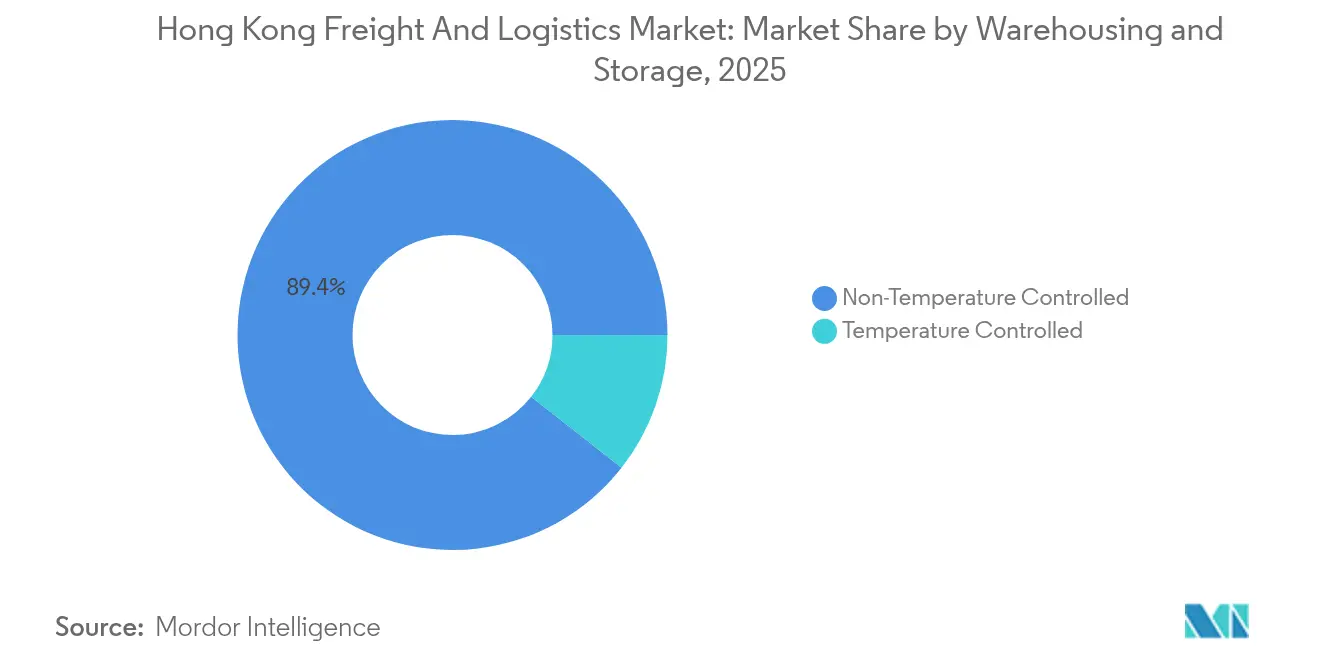

- Par contrôle de température en entreposage, les installations à température ambiante représentaient 89,40 % de la part en 2025 ; les espaces à température contrôlée augmentent à un CAGR de 4,33 % jusqu'en 2031.

- Par mode de transit de fret, la mer et les voies navigables intérieures détenaient 54,10 % de la part en 2025 et devraient croître à un CAGR de 4,21 % jusqu'en 2031.

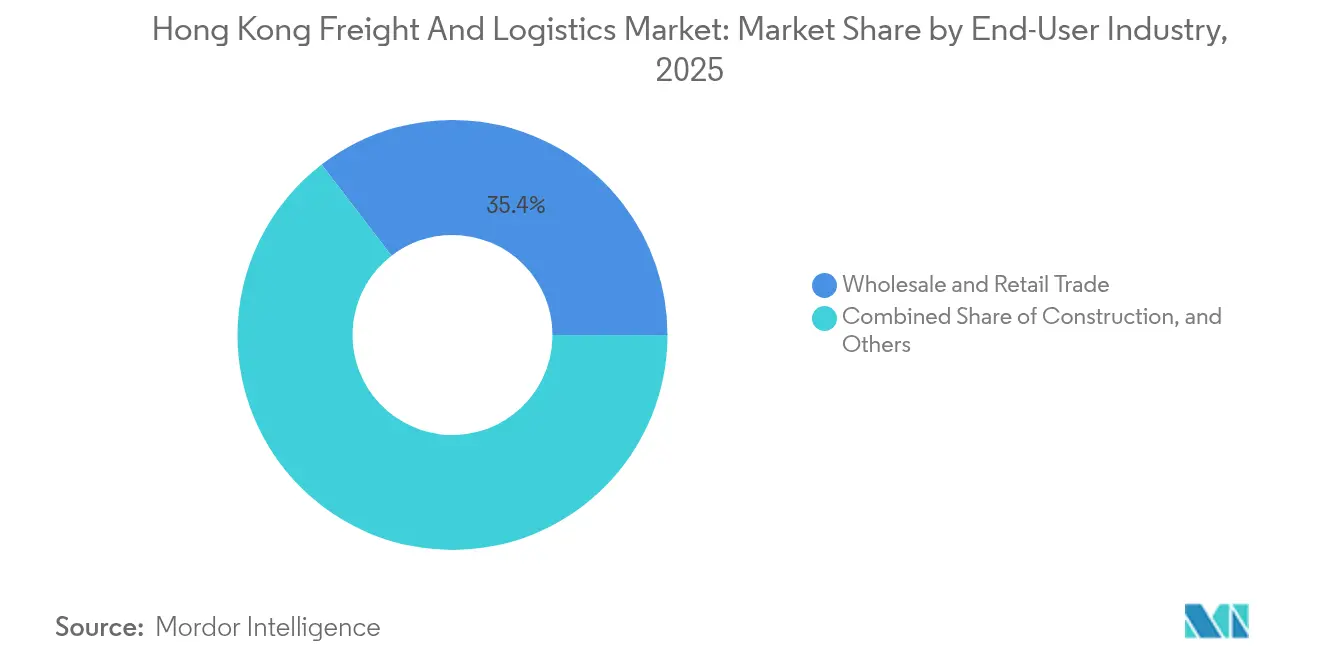

- Par secteur d'utilisateur final, le commerce de gros et de détail était en tête avec 35,42 % de la part des revenus en 2025 et constitue également le segment à la croissance la plus rapide, avec un CAGR de 4,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret et de la logistique à Hong Kong

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor du commerce électronique transfrontalier | +1.2% | Grande région de la Baie et ASEAN | Moyen terme (2-4 ans) |

| Investissement dans les ports intelligents et le système à trois pistes de HKIA | +0.8% | Hong Kong | Long terme (≥ 4 ans) |

| Demande de chaîne du froid pour la pharmacie et l'alimentation | +0.6% | Hong Kong, Macao, Delta de la Rivière des Perles | Moyen terme (2-4 ans) |

| Intégration dans la Grande région de la Baie et avantages du CEPA | +0.9% | Chine continentale et Hong Kong | Long terme (≥ 4 ans) |

| Afflux de matériel de technologie financière | +0.4% | Hong Kong | Court terme (≤ 2 ans) |

| Approbation de l'entreposage au LME | +0.3% | Commerce mondial des métaux via Hong Kong | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des volumes de commerce électronique transfrontalier

Les données douanières de la Grande région de la Baie montrent que la valeur du commerce électronique transfrontalier de Shenzhen a été multipliée par environ 35 en cinq ans, canalisant des volumes à haute marge dans les créneaux du fret aérien et de l'express à Hong Kong. La pénétration du commerce électronique local a atteint 80,9 % en 2023, renforçant la demande de livraison le jour même et le lendemain. Des opérateurs tels que HKTVmall ont ouvert des entrepôts entièrement automatisés pour gérer des cycles de commandes permanents, incitant les entreprises de courrier à accroître la densité des points de collecte et à investir dans des systèmes de tri avancés. L'intensification des flux de colis stimule le tonnage CEP et soutient la hausse de la location de centres de distribution, compensant les pertes de volume dans le transbordement maritime traditionnel. Cependant, les prestataires de services doivent réoptimiser la planification des itinéraires pour faire face à la volatilité des périodes de pointe et à la hausse des taux de retour[1]"Rapport semestriel sur la stabilité monétaire et financière, Hong Kong Monetary Authority, hkma.gov.hk.

Investissement gouvernemental dans les ports intelligents et l'expansion du système à trois pistes de HKIA

Le système à trois pistes de HKIA a commencé ses opérations complètes en novembre 2024, augmentant la capacité de traitement annuelle de 50 % et réduisant les délais d'attente. Le financement public complémentaire de 1 milliard HKD (128,05 millions USD) destiné à l'Institut de recherche en intelligence artificielle de Hong Kong oriente la recherche vers les véhicules autonomes de cour, les systèmes numériques de communauté portuaire et l'acheminement prédictif du fret. L'expansion du hub d'Asie centrale de DHL pour 377 millions EUR (416,07 millions USD) aligne les capitaux privés sur les améliorations publiques, offrant une visibilité en temps réel des marchandises et des temps de séjour réduits. Le soutien politique s'étend également aux bancs d'essai de l'économie à basse altitude qui accélèrent les pilotes de livraison par drone. Ces développements élèvent collectivement la compétitivité de Hong Kong pour les expéditions urgentes face aux aéroports de Guangzhou ou de Shenzhen[2]"eCommerce - Hong Kong & Macao", International Trade Administration, trade.gov.

Demande croissante de chaîne du froid dans la pharmacie et l'alimentation

Les espaces à température contrôlée affichent les primes de location les plus élevées à mesure que la distribution des vaccins, les essais de produits biologiques et les importations d'aliments spéciaux augmentent. UPS a alloué plus de 250 millions USD pour un hub de chaîne du froid à Hong Kong dont l'ouverture est prévue en 2028, ciblant les clients pharmaceutiques qui exigent la conformité aux Bonnes pratiques de distribution (BPD). Les exploitants d'entrepôts installent des conceptions multi-chambres avec redondance, permettant un stockage à 2-8 °C et -20 °C au sein de sites uniques. Les fabricants pharmaceutiques exploitent le statut de plaque tournante de réexportation de Hong Kong pour desservir plus rapidement les cliniques d'Asie du Sud-Est, tandis que les détaillants de produits alimentaires de luxe prolongent la durée de conservation des fruits de mer et des produits laitiers importés. La hausse des factures d'énergie pousse les exploitants vers les toitures solaires et la réfrigération à haute efficacité.

Intégration dans la Grande région de la Baie et avantages du CEPA

Les règles d'origine préférentielles du CEPA et les procédures douanières simplifiées approfondissent les liaisons de camionnage transfrontalier reliant Hong Kong à Shenzhen, Guangzhou et Dongguan. Les cinq plus grandes villes de la Grande région de la Baie génèrent 84 % du PIB régional, soutenant une demande stable de voies pour le fret général et l'électronique grand public. Le règlement commercial en RMB géré par les banques de Hong Kong a atteint 8,69 billions RMB (1,22 billion USD) au cours des sept premiers mois de 2024, renforçant le rôle du territoire en tant que centre de trésorerie. L'assouplissement des licences aide les transitaires de fret de Hong Kong à obtenir plus rapidement des permis sur le continent, réduisant les coûts administratifs et améliorant la visibilité de bout en bout. Les flottes privées exploitent le pont Hong Kong-Zhuhai-Macao pour desservir en une seule rotation les usines de la rive ouest du Delta de la Rivière des Perles[3]"Three-Runway System Operational," Transport and Logistics Bureau, transport.gov.hk.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des coûts de carburant et d'électricité | -0.7% | Hong Kong | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée | -0.5% | Hong Kong | Moyen terme (2-4 ans) |

| Contournement des escales portuaires par les alliances de transporteurs | -1.1% | Hong Kong et sud de la Chine | Long terme (≥ 4 ans) |

| Pression sur les loyers d'entrepôts due à l'offre de Cainiao | -0.3% | Enceinte de HKIA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de carburant et d'électricité dans le contexte des mesures carbone

Les surcharges de soutes marines et les primes de carburant pour le camionnage en période de pointe pèsent sur les marges des opérateurs, les transporteurs facturant des frais de 1 125 à 1 700 USD par FEU en janvier 2025. La feuille de route de Hong Kong vers la neutralité carbone d'ici 2050 engendre des coûts pour le carburant à faible teneur en soufre et les audits énergétiques. Les tarifs d'électricité restent élevés en raison de la production domestique limitée, ce qui pénalise les opérateurs d'entrepôts frigorifiques à forte consommation. Les entreprises accélèrent le renouvellement de leur flotte vers les camions au GNL et explorent les contrats d'achat d'énergie pour se couvrir contre les fluctuations de prix. La conformité à l'Indicateur d'intensité carbone de l'OMI ajoute une complexité de reporting pour les agents maritimes.

Pénuries de main-d'œuvre qualifiée dans l'entreposage et le camionnage

Un vieillissement de la main-d'œuvre et un déclin naturel net de la population de 18 100 personnes en 2024 réduisent le vivier de conducteurs de chariots élévateurs et de camionneurs transfrontaliers. Les déficits prévisionnels atteignent 180 000 travailleurs d'ici 2028, gonflant les charges salariales en heures supplémentaires et fragilisant la fiabilité des services. Les programmes gouvernementaux d'attraction des talents attirent des professionnels étrangers de la logistique, mais le traitement des visas répond de manière encore insuffisante à la demande. Les opérateurs réagissent en installant des systèmes automatiques de stockage et de récupération et en améliorant les compétences du personnel pour les rôles de maintenance. La collaboration avec des instituts de formation professionnelle sur les certifications de chaîne du froid comble les lacunes de conformité mais prend du temps à développer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : Dominance du commerce de détail à travers les indicateurs de croissance

Le commerce de gros et de détail a représenté 35,42 % de la part en 2025 et devrait afficher la croissance la plus rapide à un CAGR de 4,08 %, soutenu par la reprise du tourisme et le réassortiment des marques de luxe. Les détaillants exigent une distribution omnicanale, stimulant les conversions en magasins sombres et les collaborations de livraison du dernier kilomètre avec des flottes de covoiturage. La fabrication continue de s'appuyer sur Hong Kong comme tableau de distribution pour l'électronique et l'habillement à haute valeur ajoutée, bien qu'une partie du volume soit détournée vers les zones franches de Shenzhen.

La logistique de construction bénéficie de grands projets ferroviaires et de remblaiement qui nécessitent une coordination de levage lourd et de fret hors gabarit. Les mouvements de pétrole, de gaz et d'exploitation minière se concentrent sur les équipements de forage et les concentrés métalliques ; les perspectives s'améliorent avec la prochaine accréditation des entrepôts du LME. D'autres secteurs, notamment les soins de santé et les services professionnels, créent une demande de niche pour la gestion des documents, le stockage de données sensibles et la destruction sécurisée.

Par fonction logistique : Dominance du transport de fret au milieu de la croissance de l'express

Le transport de fret contrôlait 58,45 % du marché du fret et de la logistique à Hong Kong en 2025, reflétant les corridors routiers et maritimes bien établis reliant la ville aux usines du Delta de la Rivière des Perles. Les services de courrier, express et colis progressent le plus rapidement avec un CAGR de 4,44 % jusqu'en 2031, portés par le commerce de détail omnicanal et les ratios élevés de colis à l'importation. Le segment du transport de fret exploite le pont Hong Kong-Zhuhai-Macao pour des boucles de camionnage le jour même et reste l'épine dorsale pour les composants entrants et les produits finis sortants. Cependant, les services maritimes directs au départ de Shenzhen défient le rôle de transbordement de Hong Kong, incitant les transporteurs à proposer des services groupés de courtage en douane et de camionnage sous douane.

L'entreposage et le stockage génèrent des flux de trésorerie stables ; les installations à température ambiante occupent 89,40 % de la capacité totale, tandis que l'espace à température contrôlée croît pour répondre aux afflux de vaccins et d'aliments gastronomiques. Le transit de fret conserve sa pertinence grâce à des solutions de routage complexes, la mer et les voies navigables intérieures représentant 54,10 % de la valeur du transit. D'autres services tels que le conseil en chaîne d'approvisionnement et le conseil douanier gagnent des parts à mesure que les expéditeurs recherchent visibilité et expertise en conformité. L'intégration de plateformes numériques de fret et d'interfaces d'échange de données informatisé (EDI) réduit la paperasserie et renforce la fidélisation des clients.

Par destination CEP : Solidité nationale avec une dynamique internationale

Les services CEP domestiques représentaient 65,25 % du marché du fret et de la logistique à Hong Kong en 2025, ancrés par des rayons de livraison urbaine denses et des attentes élevées des consommateurs en matière d'exécution dans la journée. Les opérateurs déploient des micro-centres de distribution dans des bâtiments industriels pour atténuer les retards de circulation. Les volumes CEP internationaux s'accélèrent à un CAGR de 4,62 %, portés par les places de marché transfrontalières expédiant vers la Chine continentale et l'Asie du Sud-Est. L'introduction en bourse de SF Express à Hong Kong en 2024 a financé l'expansion de la flotte, et les grands acteurs adoptent des outils de dédouanement numérique pour réduire la latence du dernier tronçon.

L'expansion des flux de commandes en franchise de droits via le CEPA réduit les coûts de dédouanement, invitant les PME à élargir leurs catalogues de produits. Les améliorations de services, telles que les retours bidirectionnels garantis et les analyses marchands, différencient les offres internationales premium. L'harmonisation réglementaire sur le prédépôt des codes SH encourage la planification basée sur les données et aide les transporteurs à résoudre proactivement les blocages d'inspection.

Par contrôle de température en entreposage : Dominance ambiante avec expansion de la chaîne du froid

Les stocks à température ambiante dominent avec 89,40 % de part, stockant vêtements, électronique et marchandises générales. Néanmoins, les espaces à température contrôlée croissent à un CAGR de 4,33 % à mesure que les entreprises pharmaceutiques et les détaillants gastronomiques augmentent leur débit. Les investissements dans la chaîne du froid se concentrent sur le rayonnage modulaire, les réseaux de capteurs en temps réel et les générateurs de secours pour satisfaire aux protocoles stricts des Bonnes pratiques de distribution. UPS et DHL intègrent des tunnels frigorifiques de transit croisé permettant un suivi de température ininterrompu du tarmac à la chambre.

La surabondance dans le segment ambiant pèse sur les loyers effectifs, incitant à la conversion d'immeubles plus anciens en centres de données ou en usages d'assemblage léger. Les opérateurs de chaîne du froid évitent l'érosion des tarifs en raison du stock spécialisé limité et des coûts d'aménagement élevés. La taille du marché du fret et de la logistique à Hong Kong attribuable à la chaîne du froid devrait augmenter à mesure que les essais régionaux de vaccins et la culture alimentaire haut de gamme se développent.

Par mode de transport de fret : Leadership de la route avec accélération du transport aérien

Les expéditions routières représentaient 61,40 % de la part en 2025, soutenues par des permis de camionnage transfrontalier flexibles et des corridors sous douane reliant Hong Kong à Shenzhen. Les améliorations d'infrastructure permettent un dédouanement 24 heures sur 24 aux principaux postes frontières terrestres, réduisant le temps de séjour. Le fret aérien, bien que plus modeste, est prévu à un CAGR de 4,55 %, propulsé par les créneaux élargis de HKIA et le renouvellement des flottes des transporteurs. La taille du marché du fret et de la logistique à Hong Kong pour le fret aérien devrait s'élargir à mesure que le matériel de technologie financière et les articles de luxe privilégient les délais de transit premium. Les opérateurs maritimes conservent des volumes substantiels mais font face à une pression sur les marges due aux escales directes à Nansha et Yantian.

Le rail reste de niche, desservant des corridors sélectifs de chaîne du froid et d'électronique à haute valeur via la liaison de West Kowloon vers les réseaux à grande vitesse du continent. Les pipelines répondent aux cargaisons de carburant et de produits chimiques, avec une capacité d'expansion limitée par la rareté des terres. Les stratégies de diversification modale mettent l'accent sur la résilience, incitant les prestataires logistiques tiers (3PL) à proposer des solutions mer-air intégrées et des tournées de camionnage basées sur la cadence.

Par mode de transit de fret : Leadership maritime avec croissance régulière

La mer et les voies navigables intérieures ont capté 54,10 % des revenus du transit en 2025 et resteront en tête, progressant à un CAGR de 4,21 % jusqu'en 2031. Les transitaires naviguent dans les remaniements d'alliances en sécurisant des engagements d'espace auprès de plusieurs transporteurs et en utilisant des outils de gestion tarifaire numérique. Le transit aérien conserve un créneau pour les expéditions urgentes, avec des services à valeur ajoutée tels que le courtage d'affrètement et la location d'unités de chargement (ULD) à température contrôlée. Les solutions multimodales gagnent du terrain pour amortir les variations de tarifs et atténuer les congestions portuaires.

Kerry Logistics détient un rang mondial de transit maritime dans le top 15, soulignant le rôle stratégique de Hong Kong dans le courtage maritime. La part du marché du fret et de la logistique à Hong Kong pour le transit reste répartie entre les acteurs établis avec entreposage intégré et les courtiers numériques émergents qui séduisent les PME via des portails en libre-service.

Analyse géographique

Hong Kong opère comme le noyau de services de l'économie de la Grande région de la Baie, évaluée à 1 700-1 800 milliards USD, fournissant une logistique premium, des cadres financiers et juridiques aux villes manufacturières comme Shenzhen, Dongguan et Foshan. Les ponts transfrontaliers et le train à grande vitesse raccourcissent les cycles de transit, améliorant la livraison en flux tendu pour les usines continentales. Malgré la perte d'un classement parmi les dix premiers ports mondiaux, Hong Kong conserve un avantage concurrentiel en matière de rigueur réglementaire et de réexportations en franchise de droits. La ville devrait dépasser la Suisse en tant que plus grand centre mondial de gestion de patrimoine transfrontalier d'ici 2026-27, stimulant la demande de transport sécurisé d'objets de valeur.

Les arrivées de visiteurs de 29,5 millions pour janvier-août 2024, soit 68 % des niveaux de 2019, relancent la capacité de fret en soute des vols passagers. L'intégration de Macao génère des flux de colis supplémentaires depuis le lancement du service de HKTVmall vers Macao fin 2022, signalant des synergies de réseau intrarrégional. Néanmoins, la pression des ports continentaux oblige Hong Kong à se spécialiser dans les services urgents et à valeur ajoutée plutôt que dans le transbordement axé sur le volume. Les feuilles de route gouvernementales pour les ports intelligents et le financement de l'Institut d'intelligence artificielle visent à renforcer ce positionnement premium grâce aux jumeaux numériques et à la planification prédictive des cours.

Les contraintes locatives et de main-d'œuvre à court terme reflètent les conditions d'autres villes matures d'Asie-Pacifique, mais restent plus prononcées en raison de la rareté des terres. Pour y faire face, les opérateurs adoptent le rayonnage vertical et les systèmes à transtockeurs pour augmenter le débit. Les incitations financières telles que les super-allocations pour les équipements verts compensent les dépenses d'investissement, garantissant que Hong Kong maintienne son rôle de passerelle à haute valeur de service pour la Grande région de la Baie.

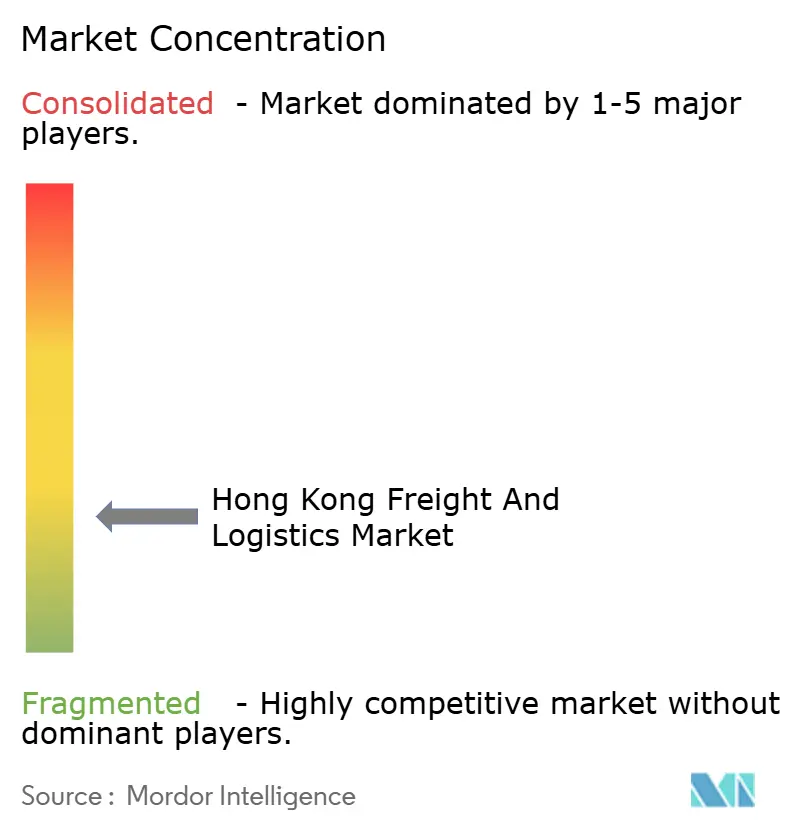

Paysage concurrentiel

Le marché du fret et de la logistique à Hong Kong présente une concentration modérée, la consolidation en cours faisant évoluer la situation. La prise de contrôle de DB Schenker par DSV pour 14,3 milliards EUR (15,78 milliards USD) forme le plus grand groupe logistique intégré au monde, intensifiant la pression concurrentielle. La vente par CK Hutchison d'une participation de 80 % dans Hutchison Ports pour 17,77 milliards USD réoriente les capitaux vers la 5G et les projets d'énergie propre, laissant les nouveaux propriétaires du port optimiser les postes à quai sous-utilisés. Asia Airfreight Terminal et Cathay Cargo Terminal sont pionniers dans le déploiement de tracteurs autonomes, réduisant les heures de travail et améliorant les indicateurs de sécurité. L'eHub équipé de la RFID de Cainiao établit un nouveau standard de traçabilité des stocks et constitue l'épine dorsale de l'exécution des places de marché appartenant à Alibaba.

Les acteurs émergents tels que Globavend accèdent aux marchés publics pour développer les services de colis transfrontaliers, reflétant l'appétit des investisseurs pour la logistique de commerce électronique de niche. Le portail numérique Devis & Réservation de Toll Group démontre le pivot des acteurs établis vers l'expédition en libre-service. Les spécialistes de la chaîne du froid se disputent les contrats pharmaceutiques, en s'appuyant sur les certifications ISO 13485 et les systèmes de secours redondants. Les aspirants au stockage des métaux positionnent leurs installations pour l'accréditation du LME, visant à capter un nouveau flux de revenus provenant des frais de warrant et de l'échantillonnage à valeur ajoutée.

Les prestataires logistiques tiers traditionnels maintiennent leur avantage grâce aux licences d'entrepôts sous douane, à une expertise approfondie en conformité et à une connectivité multimodale. Cependant, les nouveaux entrants technologiques à faible intensité de capital érodent des parties de la chaîne de valeur en regroupant des devis instantanés avec du financement commercial intégré. L'intensité concurrentielle est encore accrue par les entreprises continentales qui créent des filiales à Hong Kong pour se positionner sur le CEPA.

Leaders du secteur du fret et de la logistique à Hong Kong

Kerry Logistics Network

EV Cargo

Cargo Services Far East

DHL Logistics

Janco Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Globavend a levé 15 millions USD pour développer ses capacités logistiques de commerce électronique transfrontalier.

- Juin 2025 : Cainiao a activé le premier eHub entièrement équipé de la RFID de Hong Kong à HKIA, améliorant la traçabilité des marchandises.

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), formant le plus grand groupe logistique intégré au monde.

- Novembre 2024 : SF Express a réalisé une introduction en bourse à Hong Kong pour 793 millions USD, finançant l'expansion CEP.

Périmètre du rapport sur le marché du fret et de la logistique à Hong Kong

La gestion du fret est définie comme le contrôle et l'exécution d'une procédure rentable de livraison de marchandises. En revanche, la gestion logistique peut être définie comme le processus complet d'acquisition, de stockage et de transport des ressources jusqu'à leur destination finale. Une analyse complète du contexte du marché du fret et de la logistique à Hong Kong, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés et les tendances émergentes dans les segments de marché, la dynamique du marché et les tendances géographiques, ainsi que l'impact de la COVID-19, est couverte dans le rapport.

Le marché du fret et de la logistique à Hong Kong est segmenté par fonction (type de transport de fret [route, maritime, rail et aérien], transit de fret, entreposage et services à valeur ajoutée) et utilisateur final (fabrication et automobile ; pétrole et gaz, mines et carrières ; agriculture, pêche et sylviculture ; construction ; commerce de distribution [gros et détail], soins de santé et produits pharmaceutiques, et autres utilisateurs finaux). Le rapport offre la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| Courrier, express et colis (CEP) | Par type de destination | Domestique |

| International | ||

| Transit de fret | Par mode de transport | Aérien |

| Mer et voies navigables intérieures | ||

| Autres | ||

| Transport de fret | Par mode de transport | Aérien |

| Ferroviaire | ||

| Routier | ||

| Mer et voies navigables intérieures | ||

| Pipelines | ||

| Entreposage et stockage | Par contrôle de température | Non contrôlé en température |

| Contrôlé en température | ||

| Autres services | ||

| Agriculture, pêche et sylviculture |

| Construction |

| Fabrication |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| Par fonction logistique | Courrier, express et colis (CEP) | Par type de destination | Domestique |

| International | |||

| Transit de fret | Par mode de transport | Aérien | |

| Mer et voies navigables intérieures | |||

| Autres | |||

| Transport de fret | Par mode de transport | Aérien | |

| Ferroviaire | |||

| Routier | |||

| Mer et voies navigables intérieures | |||

| Pipelines | |||

| Entreposage et stockage | Par contrôle de température | Non contrôlé en température | |

| Contrôlé en température | |||

| Autres services | |||

| Par secteur d'utilisateur final | Agriculture, pêche et sylviculture | ||

| Construction | |||

| Fabrication | |||

| Pétrole et gaz, mines et carrières | |||

| Commerce de gros et de détail | |||

| Autres | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du fret et de la logistique à Hong Kong en 2026 ?

Le marché s'élève à 23,21 milliards USD en 2026 et devrait croître pour atteindre 27,95 milliards USD d'ici 2031 à un CAGR de 3,78 %.

Quelle fonction logistique est en tête à Hong Kong ?

Le transport de fret est en tête avec 58,45 % de part, ancré par d'importants corridors routiers et maritimes.

Quel segment connaît la croissance la plus rapide ?

Les services de courrier, express et colis affichent le CAGR le plus élevé à 4,44 % jusqu'en 2031, portés par le commerce électronique transfrontalier.

Comment HKIA améliore-t-il la capacité de fret aérien ?

Le système à trois pistes, opérationnel depuis novembre 2024, augmente les créneaux de piste de 50 % et prend en charge des programmes de gros porteurs plus importants.

Pourquoi la logistique de chaîne du froid se développe-t-elle ?

La hausse du commerce pharmaceutique et la demande en produits alimentaires premium poussent l'entreposage à température contrôlée à un CAGR de 4,33 %.

Quels défis affectent l'activité portuaire ?

Les alliances de transporteurs contournent de plus en plus Hong Kong, entraînant une baisse de 14,1 % du débit de conteneurs en 2023 et pesant sur les volumes de transbordement.

Dernière mise à jour de la page le: