Taille et parts de marché du marché du fret et de la logistique au Texas

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 139.19 Milliards de dollars |

| Taille du Marché (2026) | 144.23 Milliards de dollars |

| Taille du Marché (2031) | 172.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.62% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique au Texas par Mordor Intelligence

La taille du marché du fret et de la logistique au Texas était évaluée à 139,19 milliards USD en 2025 et devrait croître de 144,23 milliards USD en 2026 pour atteindre 172,24 milliards USD d'ici 2031, à un TCAC de 3,62 % pendant la période de prévision (2026-2031).

La progression régulière du marché repose sur le rôle de l'État en tant que principale porte d'entrée des États-Unis vers le Mexique, où l'essor des échanges transfrontaliers s'aligne sur l'accélération des activités de délocalisation de proximité. Les méga-projets de fabrication de semi-conducteurs, le déploiement des énergies renouvelables et un vaste réseau de traitement des commandes du commerce électronique amplifient les flux de fret par voie routière, ferroviaire, aérienne, maritime et par pipeline, stabilisant la demande même lorsque certains secteurs fluctuent individuellement. Le marché du fret et de la logistique au Texas bénéficie des incitations gouvernementales prévues par la loi CHIPS et la loi sur la réduction de l'inflation, qui offrent une visibilité à long terme sur les projets pour les transporteurs de fret lourd assurant des déplacements de marchandises hors gabarit. L'intensité concurrentielle reste modérée, car 20 acteurs nationaux et régionaux répondent à un large éventail de demandes de niche, allant de l'entreposage en température contrôlée au courtage transfrontalier assisté par l'IA. Les obstacles structurels — principalement le manque de places de stationnement pour les camions sur les corridors I-35 et I-10, les goulots d'étranglement du fret intermodal ferroviaire à Houston et dans la région de Dallas-Fort Worth, et les perturbations causées par les ouragans sur la côte du Golfe — freinent la croissance sans pour autant dérailler la trajectoire d'expansion globale.

Principaux enseignements du rapport

- Par fonction logistique, le transport de fret a dominé avec une part de chiffre d'affaires de 61,85 % en 2025 ; le transit de fret devrait se développer à un TCAC de 3,87 % jusqu'en 2031.

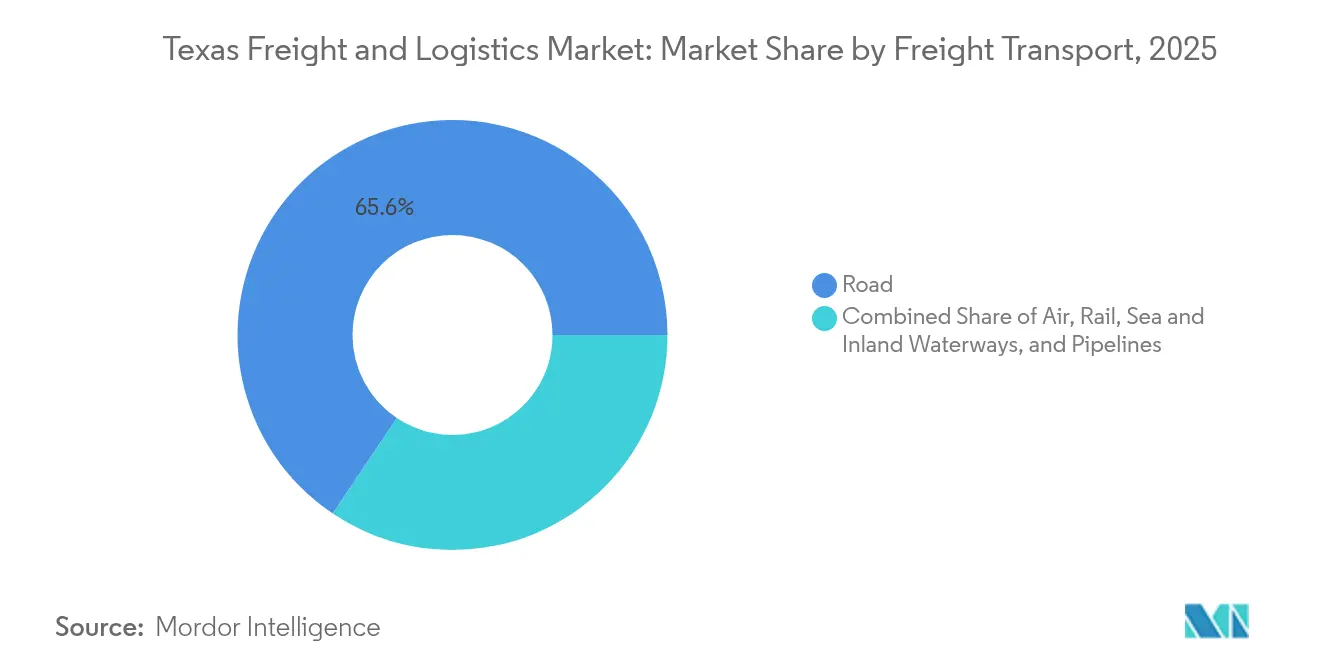

- Par mode de transport de fret, la route représentait 65,60 % de la part de marché du fret et de la logistique au Texas en 2025, tandis que le fret aérien affiche le TCAC le plus rapide, à 4,02 %.

- Par destination CEC, les expéditions nationales détenaient 87,12 % de la taille du marché du fret et de la logistique au Texas en 2025 ; le CEC international devrait croître à un TCAC de 4,16 % jusqu'en 2031.

- Par contrôle de température dans l'entreposage, les installations sans contrôle de température représentaient 73,55 % de la taille du marché du fret et de la logistique au Texas en 2025, tandis que les espaces à température contrôlée progressent à un TCAC de 4,05 % jusqu'en 2031.

- Par mode de transit de fret, les services aériens représentaient 42,62 % du chiffre d'affaires du segment en 2025 et devraient afficher un TCAC de 4,09 % jusqu'en 2031.

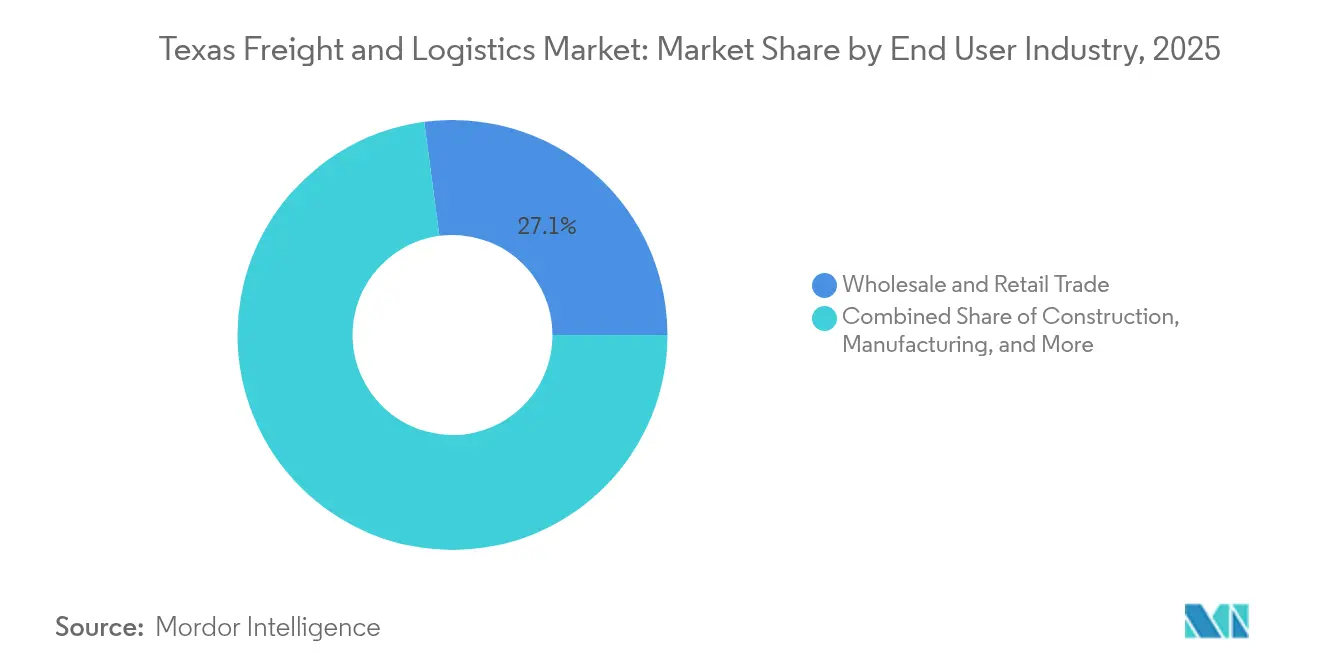

- Par utilisateur final, le commerce de gros et de détail détenait 27,10 % de la part de marché du fret et de la logistique au Texas en 2025 et connaît la croissance la plus rapide, à un TCAC de 4,32 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret et de la logistique au Texas

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du traitement des commandes du commerce électronique | +0.8% | Métropoles de Dallas–Fort Worth, Houston, Austin | Moyen terme (2 à 4 ans) |

| Flux de délocalisation de proximité depuis le Mexique | +0.9% | Régions frontalières du sud du Texas, corridor I-35 | Court terme (≤ 2 ans) |

| Fret hors gabarit lié à la transition énergétique | +0.6% | Corridor pétrochimique de la côte du Golfe, est du Texas | Long terme (≥ 4 ans) |

| Projets pilotes technologiques pour les corridors de fret connecté | +0.4% | Triangle Dallas–Houston–San Antonio | Moyen terme (2 à 4 ans) |

| Automatisation rapide des entrepôts | +0.5% | Centres de distribution des grandes métropoles à l'échelle de l'État | Court terme (≤ 2 ans) |

| Subventions fédérales CHIPS/IRA pour les semi-conducteurs | +0.7% | Corridor Austin–San Antonio | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor du traitement des commandes du commerce électronique remodèle les empreintes de distribution

Le déploiement à l'échelle de l'État par Amazon de capacités de livraison de colis volumineux signale un changement décisif vers la gestion d'articles plus encombrants qui dominent la croissance du commerce électronique[1]Karen Hao, "Amazon étend son réseau de livraison de grands colis," Reuters, reuters.com. Les centres de distribution au Texas reconfigurent leurs quais de chargement et adoptent des systèmes de tri automatisé pour traiter plus efficacement les meubles, les appareils électroménagers et les articles de bricolage. Les propriétaires d'entrepôts frigorifiques rénovent leurs installations pour répondre aux besoins de la livraison rapide de produits alimentaires en ligne, alors que les commandes de nourriture en ligne augmentent. Les fournisseurs de robotique signalent des gains de débit à deux chiffres lorsque des systèmes d'inventaire pilotés par l'IA remplacent le picking manuel, accélérant les taux de rotation dans les sous-marchés clés de Dallas-Fort Worth et de Houston. Ces améliorations de productivité renforcent la compétitivité du marché du fret et de la logistique au Texas en réduisant les délais de livraison et en diminuant les coûts de main-d'œuvre.

Les flux de délocalisation de proximité depuis le Mexique stimulent le transport routier transfrontalier par véhicule complet

Le Mexique a dépassé la Chine en tant que premier partenaire commercial des États-Unis, entraînant une forte augmentation du nombre de camions franchissant la frontière à Laredo, Pharr et El Paso[2]David Luhnow, "Le Mexique devient le premier partenaire commercial des États-Unis," Wall Street Journal, wsj.com. Les pièces automobiles et électroniques empruntent désormais le corridor I-35 à des volumes qui saturent la capacité existante des aires de repos et des ponts frontaliers. Pour préserver les délais de rotation, les courtiers utilisent des analyses prédictives pour pré-dédouaner les données douanières et planifier les stationnements en dehors des heures de pointe. Les transporteurs disposant d'équipes de dispatch bilingues et de certifications C-TPAT obtiennent un avantage dans l'obtention de contrats pluriannuels auprès des fabricants pratiquant la délocalisation de proximité. Ces développements rehaussent l'importance stratégique du marché du fret et de la logistique au Texas pour les gestionnaires de chaînes d'approvisionnement à l'échelle nationale qui recherchent des réseaux régionaux résilients.

Les investissements dans la transition énergétique font bondir le fret hors gabarit

ExxonMobil, Occidental et d'autres grands groupes canalisent des milliards de dollars vers l'hydrogène bas carbone, le captage et stockage du carbone, et des projets éoliens le long de la côte du Golfe, nécessitant chacun des modules pesant des centaines de tonnes[3]Jennifer A. Dlouhy, "ExxonMobil prévoit un investissement bas carbone de 20 milliards USD," Bloomberg, bloomberg.com. Les spécialistes du transport lourd obtiennent des tarifs premium pour naviguer entre les relevés d'itinéraires, les approbations d'ingénierie des ponts et les escortes de nuit sur les routes rurales. La construction simultanée de pipelines et de stations de compression stimule une demande régulière pour des remorques spécialisées et des équipes de levage. Les réformes administratives des agences d'État compressent les délais des projets, incitant les chargeurs à bloquer des capacités pluriannuelles auprès de transporteurs disposant de dossiers de conformité éprouvés. Le marché du fret et de la logistique au Texas bénéficie ainsi d'un flux de revenus distinct lié au fret hors gabarit, à l'abri des cycles économiques généraux.

Les projets pilotes technologiques pour les corridors de fret connecté améliorent la rotation des actifs

L'initiative de transport connecté et automatisé du département des transports du Texas (TxDOT) équipe le triangle Dallas–Houston–San Antonio de capteurs en bordure de route et de communications entre véhicules et infrastructures[4]Département des transports du Texas, "Études sur le transport connecté et automatisé," txdot.gov. Les mises à jour d'itinéraires en temps réel réduisent les retards aux heures de pointe pour les flottes de camions, tandis que les alertes de maintenance prédictive diminuent les temps d'arrêt imprévus. Les premières données de terrain indiquent des vitesses moyennes plus élevées sur les segments pilotes, permettant aux transporteurs d'effectuer une rotation hebdomadaire supplémentaire avec leurs tracteurs longue distance. Les chargeurs récompensent cette fiabilité par des engagements de volumes, renforçant la position concurrentielle des opérateurs dotés du numérique au sein du marché du fret et de la logistique au Texas.

Analyse de l'impact des obstacles*

| Obstacle | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit sévère de places de stationnement pour camions | –0.6% | I-35 Laredo–Dallas ; I-10 El Paso–Houston | Court terme (≤ 2 ans) |

| Goulots d'étranglement de capacité ferroviaire | –0.4% | Canal maritime de Houston ; Dallas-Fort Worth | Moyen terme (2 à 4 ans) |

| Perturbations météorologiques extrêmes sur la côte du Golfe | –0.5% | Métropole de Houston, corridor pétrochimique du Golfe | Long terme (≥ 4 ans) |

| Pénuries de conducteurs et de main-d'œuvre en entrepôt | –0.3% | Comtés ruraux et petites métropoles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déficit sévère de places de stationnement pour camions le long des corridors I-35 et I-10

Les stations-service pour camions sur le tronçon Laredo–Dallas fonctionnent à plus de 100 % de leur capacité nominale en soirée aux heures de pointe, obligeant les conducteurs à stationner sur les accotements de l'autoroute. Le temps perdu à trouver un stationnement légal érode la productivité et gonfle les coûts d'immobilisation. Les limites d'heures de service, inchangées depuis la pandémie, amplifient l'impact opérationnel lorsque le stationnement sûr est rare. Les subventions de l'État pour la construction de nouvelles aires de repos ne se concrétiseront que dans quelques années, obligeant les transporteurs à intégrer des marges de temps plus importantes dans leurs plannings — une inefficacité qui pèse sur le TCAC du marché du fret et de la logistique au Texas.

Les perturbations météorologiques extrêmes sur la côte du Golfe font grimper les coûts d'assurance et de réacheminement

L'ouragan Beryl a fermé le canal maritime de Houston pendant quatre jours en 2024 et coupé l'électricité des centres de distribution desservant la moitié de la région du Golfe. Les assureurs ont ensuite augmenté les primes pour les entrepôts situés dans les zones de submersion marine. Les transporteurs prévoient désormais des itinéraires de contournement en cas d'ouragan, qui ajoutent des centaines de kilomètres aux liaisons reliant les exportateurs pétrochimiques aux acheteurs du Midwest. Ces hausses de coûts pèsent sur la compétitivité des opérateurs ancrés aux infrastructures du Golfe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : le commerce de gros et de détail exerce un double leadership

Le commerce de gros et de détail a capturé 27,10 % de la taille du marché du fret et de la logistique au Texas en 2025 et affiche le TCAC le plus élevé, à 4,32 % (2026-2031). L'expansion de méga-centres de traitement des commandes par Amazon et les grands détaillants traditionnels positionne le Texas comme un point de stockage national des stocks.

La fabrication se classe en deuxième position, alors que les fabricants de semi-conducteurs, d'aérospatiale et de machines augmentent leur production destinée aux clients nationaux et à l'exportation. L'extraction et le traitement de l'énergie restent fondamentaux, mais la diversification vers les énergies renouvelables oriente le mix de fret vers des turbines hors gabarit et des modules d'hydrogène. La logistique de la construction reste solide sur les cycles d'investissement industriel, tandis que les exportations agricoles de bœuf, de coton et de céréales soutiennent un socle significatif de fret spécialisé réfrigéré et en vrac.

Par fonction logistique : le transport de fret ancre le leadership du marché

Le transport de fret a généré 61,85 % de la taille du marché du fret et de la logistique au Texas en 2025, soulignant le rôle de l'État en tant que plaque tournante de transit continental reliant les usines mexicaines, les raffineries de la côte du Golfe et les centres de consommation intérieurs. Une robuste connectivité intermodale permet aux transporteurs de basculer de manière transparente entre les options routières, ferroviaires et fluviales, soutenant les flux de marchandises allant des carburants raffinés aux marchandises de détail. Les prestataires de logistique tiers (3PL) établis tirent parti des économies d'échelle pour verrouiller les tarifs contractuels, tandis que les opérateurs spécialisés dans le transport lourd captent des primes sur les équipements destinés aux usines de semi-conducteurs et aux installations d'hydrogène.

Les perspectives jusqu'en 2031 montrent que le transit de fret s'étendra à un TCAC de 3,87 % à mesure que la délocalisation de proximité augmente la demande de courtage en douane, de conseil en conformité commerciale et de coordination multimodale. Les spécialistes du courrier, express et colis (CEC) font face à une concurrence croissante de la part des réseaux de livraison contrôlés par les détaillants, les poussant à se différencier par la densité des centres de tri régionaux et la visibilité en temps réel. Les prestataires d'entreposage et de stockage utilisent l'automatisation pour réduire les ratios d'exploitation, tandis que les « autres services » à valeur ajoutée, tels que les audits de durabilité et la modélisation des risques de la chaîne d'approvisionnement, gagnent en importance auprès des chargeurs soucieux des critères ESG.

Par destination du courrier, express et colis : les expéditions nationales tirent les volumes

Le CEC national a dominé avec une part de 87,12 % de la taille du marché du fret et de la logistique au Texas en 2025, reflétant la proximité avec les bassins de population dans le sud et le centre des États-Unis. Les attentes en matière de livraison le jour même et le lendemain poussent les transporteurs à densifier les nœuds de micro-traitement des commandes à Austin et San Antonio pour des livraisons régionales rapides.

Les liaisons CEC internationales affichent un TCAC de 4,16 % (2026-2031) à mesure que les stratégies de réapprovisionnement depuis le Mexique arrivent à maturité. Les colis du commerce électronique transfrontalier franchissent la frontière à Laredo et Brownsville sous des règles simplifiées de la Section 321, favorisant les courtiers offrant des outils intégrés de données douanières. Le sous-secteur des grands colis croît plus vite que les petits colis, car les abonnements aux meubles, appareils électroménagers et équipements de fitness s'accélèrent, obligeant les leaders du CEC à investir dans des systèmes de tri pour articles volumineux.

Par contrôle de température dans l'entreposage et le stockage : l'automatisation remodèle les opérations sans contrôle de température

Les entrepôts sans contrôle de température détenaient 73,55 % de la taille du marché du fret et de la logistique au Texas en 2025, au service des stocks d'électronique, d'automobile et de marchandises générales. Les déploiements de robotique réduisent les heures de main-d'œuvre par unité déplacée, augmentant le débit et le contrôle des pertes.

Les installations à température contrôlée, bien que représentant une part plus petite, affichent un TCAC de 4,05 % (2026-2031) à mesure que les catégories pharmaceutiques et alimentaires exigent une intégrité quasi parfaite de la chaîne du froid. Le site nouvellement acquis par Americold à Houston déploie des rayonnages mobiles et des grues de système de stockage et de récupération automatisés (AS/RS), doublant la densité des palettes par rapport aux configurations conventionnelles. Les règles de la FDA et de l'USDA élèvent le niveau de conformité, présentant des obstacles pour les nouveaux entrants mais renforçant la capture de valeur pour les spécialistes établis de la chaîne du froid.

Par mode de transport de fret : la domination routière fait face à des pressions de transfert modal

Les transporteurs routiers ont conservé 65,60 % de la part de marché du fret et de la logistique au Texas en 2025, soutenus par la flexibilité requise pour la livraison du dernier kilomètre, le transport routier transfrontalier et le drayage pétrochimique. La densité constante des liaisons le long de l'épine dorsale de l'I-35 soutient des ratios de fret de retour favorables qui maintiennent des tarifs compétitifs par rapport au rail pour les trajets de moins de 500 miles.

Le fret aérien, bien que ne représentant qu'une fraction à un chiffre moyen des volumes, affiche la croissance modale la plus rapide avec un TCAC de 4,02 % (2026-2031), porté par les flux de composants de semi-conducteurs et les transactions du commerce électronique en livraison le lendemain. Les compagnies ferroviaires luttent contre la congestion des terminaux malgré des investissements en capital continus, tandis que l'élargissement du canal maritime de Houston augmente les volumes de barges et de conteneurs. Le kilométrage de pipelines pour le dioxyde de carbone s'étend discrètement, soutenant des projets de captage et stockage du carbone qui diversifient la base de revenus du marché du fret et de la logistique au Texas.

Par mode de transit de fret : les services aériens mènent la croissance malgré les contraintes

Le transit de fret aérien a sécurisé 42,62 % du chiffre d'affaires du transit en 2025 et suit un TCAC de 4,09 % jusqu'en 2031. Les usines de semi-conducteurs synchronisent les arrivées d'équipements avec des jalons de construction stricts, payant une prime pour des services d'affrètement dédié.

Le transit maritime et fluvial s'articule autour de la domination des exportations pétrochimiques du port de Houston et du développement du commerce de conteneurs. Les goulots d'étranglement de capacité dans les principaux aéroports du Texas détournent parfois les expéditions urgentes vers des plaques tournantes secondaires telles que San Antonio, illustrant la réactivité exigée des transitaires pour maintenir les niveaux de service sur le marché du fret et de la logistique au Texas.

Analyse géographique

Le triangle du Texas — ancré par Dallas–Fort Worth, Houston et San Antonio — concentre 70 % de la population de l'État et la majorité des infrastructures logistiques, garantissant des réseaux de liaisons denses qui réduisent les taux de kilomètres à vide. Le double accès ferroviaire de classe I de Dallas–Fort Worth et sa situation centrale en font le hub pour la consolidation nationale des envois de moins-que-camion, tandis que le complexe pétrochimique de Houston alimente les exportations en vrac et en conteneurs via un projet d'approfondissement du canal maritime en expansion. Les initiatives de circulation de l'État appliquent la technologie de corridor connecté pour synchroniser les flux de fret entre ces métropoles, renforçant le rôle national du marché du fret et de la logistique au Texas.

Les comtés frontaliers tels que Webb, Hidalgo et El Paso canalisent des volumes croissants de délocalisation de proximité, avec Laredo gérant à elle seule une part importante du commerce routier États-Unis–Mexique. Les extensions de ponts frontaliers et les programmes unifiés de pré-inspection des marchandises réduisent le temps d'attente à la frontière, mais les déficits de stationnement pour camions et l'espace limité pour le stationnement de drayage persistent. La vallée du Rio Grande accueille de plus en plus d'installations de transbordement qui transfèrent le fret entre les transporteurs mexicains et américains dans des cadres réglementaires symétriques, cimentant la place de la région dans le secteur du fret et de la logistique au Texas.

Paysage concurrentiel

Le marché du fret et de la logistique au Texas accueille des opérateurs majeurs couvrant le transport routier, l'entreposage, le transit, les colis et les solutions intégrées. Les géants nationaux du colis FedEx et UPS déploient des réallocations de hubs et des refontes de réseaux terrestres pour s'adapter à la croissance des grands colis, la refonte Network 2.0 de FedEx éliminant les transferts redondants et réduisant les délais de livraison. Les transporteurs de lots complets à actifs lourds J.B. Hunt, Schneider et Werner superposent des services de courtage et de livraison du dernier kilomètre à leurs compétences traditionnelles de transport longue distance pour capter une part de portefeuille plus large.

Les spécialistes régionaux tels que Texas Logistic & Fulfillment Service tirent parti de leur connaissance locale du zonage pour obtenir des permis de déplacement hors gabarit plus rapidement que les concurrents nationaux, se taillant des niches défendables dans les projets de semi-conducteurs et de transition énergétique. Les perturbateurs du courtage comme Arrive Logistics et Redwood Logistics exploitent des moteurs d'appariement de chargements pilotés par l'IA pour réduire les kilomètres à vide et améliorer les estimations d'heure d'arrivée prédictives, séduisant les chargeurs recherchant une visibilité en temps réel.

Les fusions-acquisitions restent un levier stratégique ; le rachat à 14,9 milliards USD de DB Schenker par DSV intensifie les économies d'échelle, notamment dans le transit transfrontalier. La consolidation de la chaîne du froid se poursuit alors qu'Americold et Lineage Logistics acquièrent des entrepôts à température contrôlée à Houston et San Antonio pour sécuriser des contrats pharmaceutiques et alimentaires. Les dépôts de brevets en matière de tracteurs de cour autonomes et de robotique d'entrepôt par les acteurs établis et les startups laissent entrevoir une course technologique aux armements sur le point de redéfinir les structures de coûts sur l'ensemble du marché du fret et de la logistique au Texas.

Leaders du secteur du fret et de la logistique au Texas

FedEx Corporation

UPS Inc.

Total Quality Logistics

Schneider

Penske Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : CH Robinson a dévoilé des services de fret transfrontalier pilotés par des analyses prédictives pour réduire les temps d'attente à la frontière.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 14,9 milliards USD, élargissant la capacité logistique contractuelle à l'échelle de l'État.

- Mars 2025 : Americold a acquis une installation de stockage frigorifique à Houston dotée d'une automatisation haute densité pour servir les clients pharmaceutiques et de commerce électronique alimentaire.

- Janvier 2025 : Total Quality Logistics a ouvert un bureau de 8 754 pieds carrés à Fort Worth pour approfondir la couverture du courtage dans le nord du Texas.

Périmètre du rapport sur le marché du fret et de la logistique au Texas

Le fret et la logistique désignent le transport de marchandises sur les marchés nationaux et internationaux via divers modes, notamment aérien, ferroviaire et routier. Ce rapport inclut une analyse complète des antécédents du marché du fret et de la logistique au Texas, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché, les tendances géographiques et l'impact de la COVID-19.

Le marché du fret et de la logistique au Texas est segmenté par fonction (transport de fret, transit de fret, entreposage et services à valeur ajoutée) et par utilisateur final (construction, pétrole et gaz et carrières, agriculture, pêche et foresterie, fabrication et automobile, commerce de distribution, et autres utilisateurs finaux). Le rapport offre des valeurs de taille et de prévision de marché (en milliards USD) pour tous les segments susmentionnés.

| Courrier, express et colis (CEC) | Par type de destination | National |

| International | ||

| Transit de fret | Par mode de transport | Aérien |

| Maritime et voies navigables intérieures | ||

| Autres | ||

| Transport de fret | Par mode de transport | Aérien |

| Ferroviaire | ||

| Routier | ||

| Maritime et voies navigables intérieures | ||

| Pipelines | ||

| Entreposage et stockage | Par contrôle de température | Sans contrôle de température |

| Avec contrôle de température | ||

| Autres services | ||

| Agriculture, pêche et foresterie |

| Construction |

| Fabrication |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| Par fonction logistique | Courrier, express et colis (CEC) | Par type de destination | National |

| International | |||

| Transit de fret | Par mode de transport | Aérien | |

| Maritime et voies navigables intérieures | |||

| Autres | |||

| Transport de fret | Par mode de transport | Aérien | |

| Ferroviaire | |||

| Routier | |||

| Maritime et voies navigables intérieures | |||

| Pipelines | |||

| Entreposage et stockage | Par contrôle de température | Sans contrôle de température | |

| Avec contrôle de température | |||

| Autres services | |||

| Par secteur d'utilisateur final | Agriculture, pêche et foresterie | ||

| Construction | |||

| Fabrication | |||

| Pétrole et gaz, mines et carrières | |||

| Commerce de gros et de détail | |||

| Autres | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du fret et de la logistique au Texas ?

La taille du marché du fret et de la logistique au Texas s'élève à 144,23 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il est prévu de se développer à un TCAC de 3,62 %, atteignant 172,24 milliards USD d'ici 2031.

Quelle fonction logistique détient la plus grande part ?

Le transport de fret a dominé avec 61,85 % du chiffre d'affaires de 2025.

Quel segment d'utilisateur final connaît la croissance la plus rapide ?

Le commerce de gros et de détail progresse à un TCAC de 4,32 % jusqu'en 2031.

Comment les projets de semi-conducteurs influencent-ils la demande logistique ?

Les usines soutenues par la loi CHIPS à Taylor et Sherman nécessitent des déplacements aériens spécialisés et de transport lourd, stimulant les services de fret premium.

Quel défi majeur pourrait limiter l'efficacité du transport routier au Texas ?

Les déficits sévères de places de stationnement pour camions le long des corridors I-35 et I-10 contraignent la productivité des conducteurs et allongent les délais de livraison.

Dernière mise à jour de la page le: