Taille et part du marché du fret et de la logistique en Ukraine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 15.14 Milliards de dollars |

| Taille du Marché (2026) | 15.35 Milliards de dollars |

| Taille du Marché (2031) | 16.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.37% CAGR |

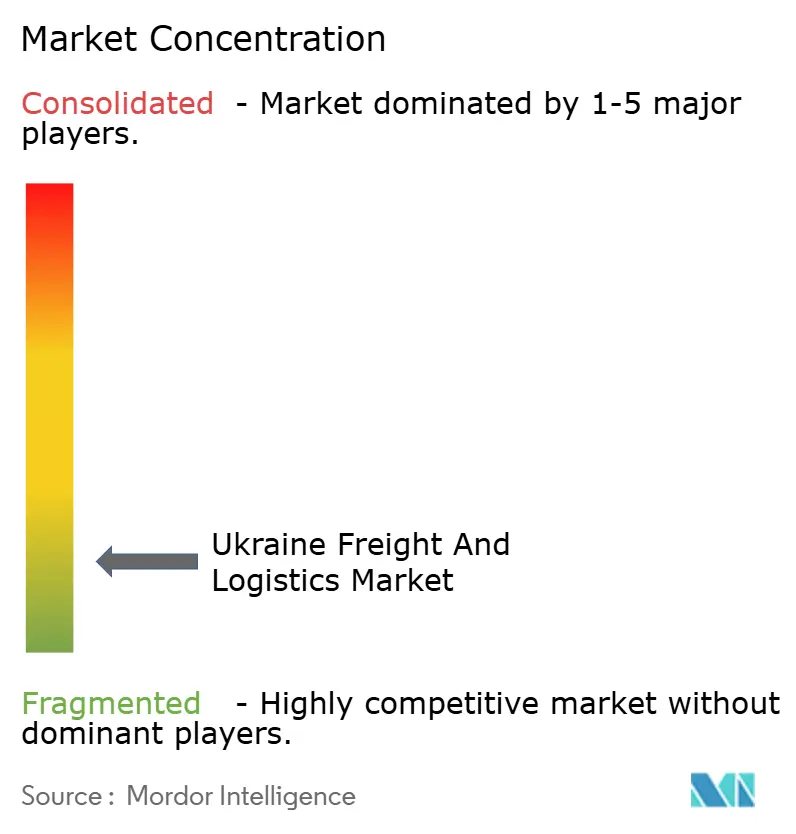

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique en Ukraine par Mordor Intelligence

La taille du marché du fret et de la logistique en Ukraine devrait passer de 15,14 milliards USD en 2025 à 15,35 milliards USD en 2026 et est prévue pour atteindre 16,43 milliards USD d'ici 2031 à un TCAC de 1,37 % sur la période 2026-2031. La reprise des volumes sur les corridors ferroviaires, la réouverture des voies de la mer Noire et la simplification des procédures aux frontières de l'UE sous-tendent cette expansion modérée mais régulière. Les flux de fret se déplacent progressivement vers l'ouest, portés par un accès routier sans permis vers l'UE, tandis que les dépenses de reconstruction stimulent la demande de transport intérieur et d'entreposage. Des taux d'assurance contre les risques de guerre stabilisés, soutenus par le programme Unity, continuent de réduire les coûts d'exploitation pour les expéditeurs. Par ailleurs, le programme gouvernemental Grande Construction et les Corridors de Solidarité soutenus par l'UE ancrent les investissements à long terme dans les infrastructures multimodales.

Principaux points à retenir du rapport

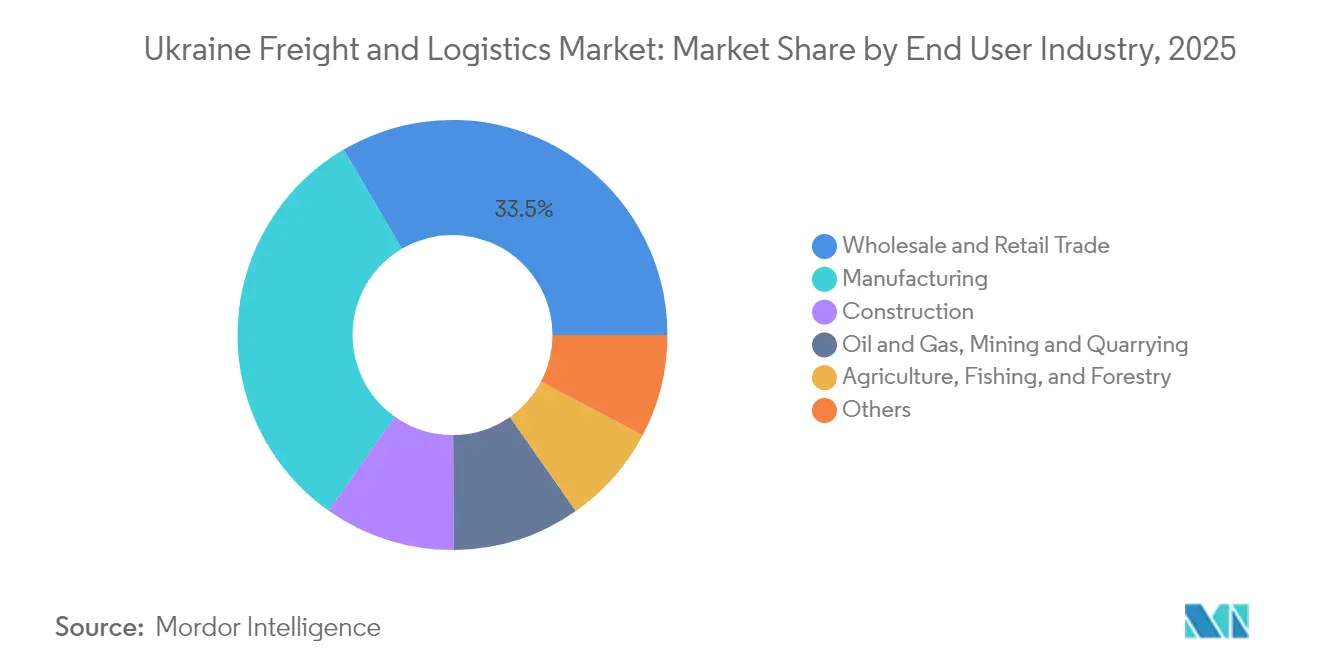

- Par secteur d'utilisateur final, le commerce de gros et de détail a représenté 33,45 % de la taille du marché du fret et de la logistique en Ukraine en 2025 ; la fabrication affiche la croissance projetée la plus rapide avec un TCAC de 1,56 % entre 2026 et 2031.

- Par fonction logistique, le transport de fret a représenté 73,78 % de la part du marché du fret et de la logistique en Ukraine en 2025, tandis que les services de courrier, express et colis (CEC) devraient croître à un TCAC de 1,59 % entre 2026 et 2031.

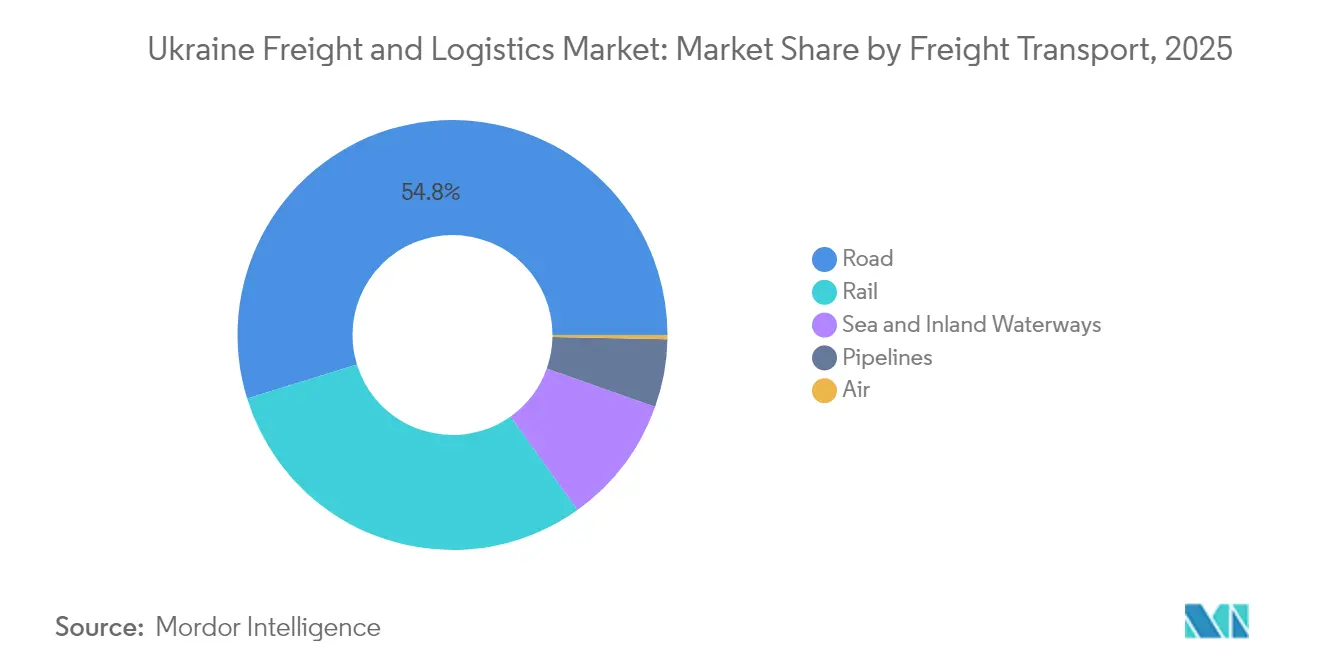

- Par transport de fret, le transport routier de fret a capturé 54,78 % de la part de revenus en 2025 ; le transport de fret maritime et par voies navigables intérieures devrait se développer à un TCAC de 1,82 % entre 2026 et 2031.

- Par destination CEC, les routes domestiques ont représenté 67,72 % de la part de revenus en 2025, mais les services internationaux se préparent à afficher un TCAC de 1,66 % entre 2026 et 2031.

- Par entreposage et stockage, les installations non soumises à contrôle de température ont dominé avec 91,55 % de la part de revenus en 2025, tandis que les espaces à température contrôlée devraient progresser à un TCAC de 1,31 % entre 2026 et 2031.

- Par mode de transit de fret, le transit maritime et par voies navigables intérieures a commandé 77,82 % des revenus de 2025 et devrait croître à un TCAC de 1,73 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret et de la logistique en Ukraine

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réalignement commercial UE-Ukraine stimulant le fret routier vers l'ouest | +0.4% | Ouest de l'Ukraine, régions frontalières de l'UE | Moyen terme (2 à 4 ans) |

| Corridors d'exportation multimodaux des Corridors de Solidarité accélérant l'adoption intermodale | +0.3% | Corridors UE-Ukraine | Court terme (≤ 2 ans) |

| Le programme gouvernemental Grande Construction relançant la demande de transport intérieur | +0.2% | National | Long terme (≥ 4 ans) |

| Forte hausse des volumes dans le corridor maritime céréalier observée après l'Initiative céréalière de la mer Noire 2.0 | +0.3% | Région de la mer Noire, ports du Danube | Moyen terme (2 à 4 ans) |

| La pénurie d'espace d'entreposage observée à Kyiv et à Odessa engendrant un essor des constructions sur mesure | +0.2% | Zones métropolitaines de Kyiv et d'Odessa | Court terme (≤ 2 ans) |

| La préparation à l'adhésion à l'UE stimule la conformité réglementaire et la standardisation des infrastructures | +0.2% | National, avec priorité sur les corridors frontaliers de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réalignement commercial UE-Ukraine stimulant le fret routier vers l'ouest

L'accès bilatéral au transport routier sans permis introduit en 2022 a porté les exportations ukrainiennes vers l'UE de 42 % et les importations de 37 % en l'espace d'un an. Les chargements sortants mensuels dépassent désormais 300 000 tonnes, redirigeant les flux depuis les routes de la mer Noire vers les passages à l'ouest. L'élargissement des voies aux postes-frontières a réduit les files d'attente de wagons qui atteignaient autrefois 30 jours, et l'autoroute Moldova accélérée par la Roumanie raccourcit le transit vers les ports baltiques et adriatiques. Le soutien de l'UE jusqu'en 2025 ancre ce changement dans la structure à long terme du marché du fret et de la logistique en Ukraine.

Les Corridors de Solidarité multimodaux accélérant l'adoption intermodale

Depuis mai 2022, ces corridors ont traité 157 millions de tonnes de fret, équivalant à 180 milliards EUR (198,65 milliards USD) en valeur commerciale, et transportent désormais 87 % des importations ukrainiennes et 52 % de ses exportations non agricoles. L'enveloppe infrastructurelle de 2 milliards EUR (2,20 milliards USD) de la Commission européenne désengorge les liaisons ferroviaires, routières et sur le Danube, tandis que les plateformes numériques offrent aux expéditeurs une visibilité de bout en bout[1]Commission européenne, "Corridors de Solidarité : Bilan de deux ans," transport.ec.europa.eu. À mesure que les corridors s'intègrent à l'ossature du RTE-T, ils consolident le statut de l'Ukraine en tant que pont de transit et élargissent la base adressable du marché du fret et de la logistique en Ukraine.

Le programme gouvernemental « Grande Construction » relançant la demande de transport intérieur

Le budget transport 2025 alloue 7,37 milliards USD à la reconstruction des routes, des ponts et des lignes à écartement européen[2]Groupe de la Banque mondiale, "Évaluation rapide des dommages et des besoins en Ukraine," worldbank.org. Plus de 2 000 km d'autoroutes ont déjà rouvert, stimulant les mouvements de transport en vrac de ciment, d'acier et de granulats. Un entrepôt sec de 63 000 m² et un entrepôt frigorifique de 21 000 m² en cours d'achèvement à Lviv illustrent un fort afflux de capitaux privés[3]Président de l'Ukraine, "Le chef de l'État visite le chantier du hub logistique de Lviv," president.gov.ua. Le flux continu de projets garantit un pipeline de fret pluriannuel qui stabilise le marché du fret et de la logistique en Ukraine.

Forte hausse des volumes dans le corridor maritime céréalier observée après l'Initiative céréalière de la mer Noire 2.0

Les voies maritimes auto-sécurisées ont restauré les exportations céréalières à près de 30 millions de tonnes par an, attirant des escales de lignes régulières représentant 25,1 millions de tonnes de port en lourd (TPL) au premier trimestre 2024. Les ports de la mer Noire traitent désormais 80 % du total des exportations contre 69 % en 2022, après que des opérateurs tels que Nibulon ont modernisé leurs terminaux. La réactivation des liaisons océaniques ravive la confiance des transitaires et élève la composante maritime du marché du fret et de la logistique en Ukraine.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La capacité de manutention de l'Ukraine diminue alors que les destructions liées à la guerre ciblent les ponts, les dépôts et les postes à quai | -0.3% | Est et Sud | Moyen terme (2 à 4 ans) |

| Les plafonds bilatéraux de permis de l'UE limitant la capacité de camionnage transfrontalier | -0.2% | Ouest | Court terme (≤ 2 ans) |

| Les primes d'assurance élevées contre les risques de guerre gonflant les taux de fret | -0.2% | Mer Noire | Court terme (≤ 2 ans) |

| Exode persistant des conducteurs vers les marchés du travail de l'UE créant des pénuries | -0.2% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La capacité de manutention de l'Ukraine diminue alors que les destructions ciblent les infrastructures de transport

Les pertes directes en infrastructure dépassent 176 milliards USD, dont 78 milliards USD pour le secteur des transports. Les frappes ont touché 126 gares ferroviaires, 500 km de voies et des postes à quai critiques à Tchornomorsk, réduisant le débit journalier et imposant des détours plus coûteux. Bien que Ukrainian Railways rétablisse régulièrement les liaisons en quelques semaines, les dommages répétés érodent le tampon systémique, limitant les perspectives haussières pour le marché du fret et de la logistique ukrainien.

Les plafonds bilatéraux de permis de l'UE limitant la capacité de camionnage transfrontalier

Des plafonds temporaires sur les permis spéciaux de transport lourd continuent de créer des pénuries sporadiques aux passages polonais et slovaques, allongeant les temps de séjour lors des pointes saisonnières. Pendant que Bruxelles révise les plafonds de quotas, les transitaires reportent l'excédent sur le rail, ce qui pèse sur la disponibilité des wagons et les tarifs. Les frictions administratives persistantes pèsent sur la trajectoire à court terme du marché du fret et de la logistique en Ukraine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : Le commerce de gros mène une base de demande diversifiée

Le commerce de gros et de détail a représenté 33,45 % des revenus de 2025, reflétant le rebond de la consommation ukrainienne et l'effort de reconstitution des stocks. La fabrication, projetée à un TCAC de 1,56 % (2026-2031), s'accélère à mesure que les programmes de délocalisation de proximité de l'UE déclenchent des importations d'équipements et des exportations de pièces. L'agriculture continue de fournir des volumes élevés, tandis que le fret de construction reste prononcé au moins jusqu'en 2027. Une telle combinaison amortit les fluctuations du marché et consolide une base de demande équilibrée pour le marché du fret et de la logistique en Ukraine.

Les équipementiers internationaux qui co-implantent des usines autour de Lviv et Rivne s'appuient sur des entrepôts sous douane et des approvisionnements en flux tendu, augmentant la part des revenus de la logistique contractuelle. La sophistication croissante qui en résulte pousse les opérateurs locaux vers des certifications de qualité, ISO 9001, protocoles pharmaceutiques GDP, correspondant aux normes homologues de l'UE et ouvrant l'accès à des niveaux de facturation plus élevés.

Par fonction logistique : Le transport de fret ancre les fondations du marché

Le transport de fret a représenté 73,78 % de la part du marché du fret et de la logistique en Ukraine en 2025, reflétant la forte exposition du pays aux marchandises agricoles en vrac et au fret de reconstruction. La taille du marché du fret et de la logistique en Ukraine pour le transport de fret devrait progresser en ligne avec le TCAC global de 1,37 % (2026-2031), à mesure que les corridors restaurés augmentent le tonnage exporté. Les services CEC, bien que plus modestes, profitent de la hausse des volumes du commerce électronique et de l'expansion des routes internationales, affichant la croissance la plus forte avec un TCAC de 1,59 % (2026-2031). Le transit de fret et l'entreposage et stockage continuent de se formaliser, stimulés par l'alignement douanier avec l'UE et les obligations de visibilité numérique. Des opérateurs privés tels que Nova Poshta ont doublé leurs budgets d'investissement 2024, tandis que les bogies à écartement variable d'Ukrainian Railways réduisent les échanges aux frontières de deux heures à quelques minutes, renforçant la compétitivité intermodale.

Par ailleurs, le segment approfondit sa chaîne de valeur. Les expéditeurs externalisent de plus en plus la planification des chargements, le courtage en douane et la livraison du dernier kilomètre, poussant les entreprises locales à proposer des offres intégrées. Les transporteurs étrangers entrent par le biais de coentreprises, cherchant une connaissance partenaire des protocoles de sécurité et des permis routiers intérieurs. Sur la période de prévision, des menus de services diversifiés positionnent les prestataires ukrainiens pour correspondre aux normes des prestataires logistiques tiers (3PL) de l'UE, les intégrant plus profondément dans les chaînes d'approvisionnement continentales.

Par courrier, express et colis (CEC) : Les services internationaux accélèrent l'intégration transfrontalière

Les colis domestiques représentaient 67,72 % des revenus CEC de 2025, portés par les fournitures de reconstruction et les livraisons quotidiennes aux consommateurs. Les expéditions internationales, en revanche, affichent un TCAC plus élevé de 1,66 % entre 2026 et 2031, à mesure que les suspensions de droits de douane de l'UE et les liens avec les places de marché accroissent les exportations B2C. Le terminal de Khmelnytsky de Nova Poshta trie 8 500 colis par heure et alimente un réseau de partenaires couvrant 200 pays, illustrant les économies d'échelle dans les flux sortants. La réduction des seuils de minimis dans l'UE pousse les vendeurs ukrainiens à recourir à des courtiers professionnels, approfondissant la sophistication de la logistique des colis au sein du marché du fret et de la logistique en Ukraine.

L'essor du commerce électronique se répercute sur les services à valeur ajoutée tels que la gestion du paiement à la livraison, le traitement des retours et la préparation douanière. Les prestataires regroupent ces suppléments pour défendre leurs marges face aux concurrents axés sur les prix. À terme, les marges CEC internationales devraient se resserrer, mais les volumes devraient maintenir le segment en croissance plus rapide que l'ensemble du secteur du fret et de la logistique en Ukraine.

Par entreposage et stockage : Les infrastructures de chaîne du froid stimulent une croissance premium

Les installations non soumises à contrôle de température occupent encore 91,55 % des revenus du segment en 2025, mais le taux de vacance du marché se situe en dessous de 3 % à Kyiv et à Odessa. La capacité à température contrôlée progresse à un TCAC de 1,31 % (2026-2031), alimentée par les règles strictes de l'UE en matière de sécurité alimentaire et le rebond des importations pharmaceutiques. Les promoteurs ajoutent désormais des générateurs de secours et des capteurs IoT par défaut, protégeant les denrées périssables des interruptions de courant. La taille du marché du fret et de la logistique en Ukraine pour le stockage frigorifique bénéficie d'une impulsion supplémentaire des épiciers multinationaux qui exigent des centres de distribution conformes aux normes HACCP.

Les écarts de loyer restent larges : les espaces réfrigérés à Kyiv se négocient à 9 USD par m² par mois contre 5 USD par m² pour les espaces secs. Les propriétaires préfèrent donc les parcs à usage mixte, superposant des chambres froides à rendement plus élevé sur des rayonnages en vrac. Cette niche premium continuera d'attirer des investissements directs étrangers entrants, notamment à mesure que les exportateurs de l'agro-industrie cherchent à maintenir la valeur grâce aux produits transformés.

Par transport de fret : Les réseaux routiers stimulent l'intégration modale

Le transport routier de fret a représenté 54,78 % des revenus en 2025, soutenu par la flexibilité et l'abondance des camionnettes de 3,2 tonnes qui relient les liaisons ferroviaires fragmentées. Le transport maritime et par voies navigables intérieures, aidé par la réouverture des voies de la mer Noire, devrait progresser à un TCAC de 1,82 % (2026-2031), le plus rapide parmi tous les modes. La taille du marché du fret et de la logistique en Ukraine pour les segments maritimes est soutenue par la réduction des primes d'assurance contre les risques de guerre suite à la couverture Unity et par des engagements stables d'enlèvement céréalier. Le ferroviaire reste vital pour les minerais en vrac mais souffre des dommages causés par les frappes ; les déploiements d'écartement européen devraient récupérer une partie de la part perdue après 2026.

La convergence des coûts est évidente ; les prix au comptant routiers en 2024 s'établissaient en moyenne à 0,110 USD par tonne-km, soit seulement trois fois le tarif ferroviaire de 0,029 USD par tonne-km, mais plus rapides dans un contexte de fermetures dynamiques de voies. Les planificateurs logistiques sélectionnent de plus en plus des trajets hybrides rail-route — les chargeurs expédient nord-sud par wagon et achèvent les 120 derniers km par camion — pour équilibrer coût et fiabilité. Ce mélange souligne un avenir dans lequel le marché du fret et de la logistique en Ukraine optimise la sélection des modes plutôt que de s'appuyer sur la dominance d'un canal unique.

Par transit de fret : Les corridors maritimes dominent le commerce international

Le transit de fret maritime et par voies navigables intérieures a représenté 77,82 % des revenus du transit en 2025 et devrait afficher un TCAC de 1,73 % entre 2026 et 2031. Le marché du fret et de la logistique en Ukraine bénéficie du programme d'assurance Unity qui réduit considérablement les suppléments de prime sur les traversées de la mer Noire. Les transitaires préparent des connaissements directs reliant les barges du Danube, les feeders en haute mer et les navettes ferroviaires vers l'ouest. Le transit aérien est limité en raison des restrictions d'espace aérien, bien que des charters de niche continuent pour les pièces de haute technologie.

Les leaders du marché investissent dans des flux documentaires basés sur la chaîne de blocs, réduisant le temps de séjour à Constanța de 18 heures par expédition. Les pilotes de scellés électroniques douaniers sur les voies polonaises compriment encore davantage les délais de cycle, signalant une course technologique qui reclassera les transitaires en fonction de leur capacité numérique plutôt que de leur nombre d'actifs.

Analyse géographique

Kyiv reste le principal nœud logistique, orchestrant le réapprovisionnement domestique et servant de centre névralgique pour la dispatch intermodale. Ses dépôts sur le boulevard périphérique alimentent la plupart des zones de population dans un délai de 24 heures, ancrant l'efficacité de la distribution nationale. Les provinces occidentales — Lviv, Volyn, Zakarpattia — ont pris de l'importance en tant que portes d'entrée vers l'UE ; les liaisons routières et ferroviaires canalisent 60 % du tonnage sortant à travers ces passages en 2025. La sécurité relative de l'Ouest attire de nouveaux entrepôts, des centres de données redondants et des centres de service client, isolant les chaînes d'approvisionnement des risques de première ligne.

La région d'Odessa préserve la capacité maritime. Le débit portuaire en 2024 a augmenté de 77 %, traitant 133 000 EVP et rétablissant 80 % du débit de 2021 malgré des alertes sporadiques aux missiles. Les aménagements du delta du Danube, financés dans le cadre du plan des Corridors de Solidarité, élargissent les tirants d'eau limites et permettent aux barges de contourner les voies côtières minées. Les oblasts de l'Est, bien qu'endommagés, connaissent des réouvertures progressives de voies ferroviaires qui relancent les expéditions métallurgiques vers les aciéries de l'UE, mais la capacité y reste inférieure à la moitié des niveaux de 2021.

La politique régionale favorise les nœuds multimodaux reliant la route, le rail et le fleuve. Le parc tri-modal prévu à Rivne intégrera 12 trains à écartement large quotidiens dans les flottes de camions de l'UE, réduisant le transit vers les ports polonais de 30 heures. Ces hubs accélèrent le pivot géographique du marché du fret et de la logistique en Ukraine vers des corridors orientés vers l'Europe, s'éloignant des pipelines historiques est-ouest.

Paysage concurrentiel

La concurrence reste fragmentée ; cependant, les cinq premiers opérateurs détiennent ensemble une part de revenus significative. Les champions nationaux tels que Nova Poshta, Ukrposhta et Ukrainian Railways rivalisent aux côtés des multinationales Raben, Maersk et DB Schenker. La compétition s'est déplacée du prix vers la résilience ; les clients privilégient une capacité de transport garantie, un suivi en temps réel et la mitigation des risques de guerre. Les leaders ont réagi en intégrant des moniteurs de flotte reliés par satellite, des dépôts frontaliers redondants et une assurance maritime mutualisée.

La technologie est un facteur de différenciation essentiel. Ukrainian Railways a introduit des essieux à écartement variable automatique qui suppriment les échanges de bogies aux frontières, économisant huit heures par train et renforçant la compétitivité sur les liaisons Kyiv–Katowice[4]Ukrainian Railways, "Mise à jour du déploiement des essieux à écartement variable," railwaygazette.com. Le terminal de Khmelnytsky de Nova Poshta, piloté par la robotique, réduit les points de contact des colis à deux, diminuant de moitié les erreurs de tri. Les alliances stratégiques abondent : Raben s'est associé à un prestataire logistique tiers local pour le contrôle des plateformes de cross-docking à Lviv, tandis que Maersk a ouvert un service de trains blocs d'Odessa à Prague, regroupant les opérations douanières sous une seule facture.

Les entrants étrangers privilégient des modèles légers en actifs, des coentreprises et des partenariats d'agence pour couvrir le risque opérationnel. L'accès à l'assurance soutenue par Unity représente un avantage concurrentiel clé ; les prestataires capables d'obtenir une couverture remportent des volumes autrement évincés du marché maritime. Sur la période 2025–2030, une consolidation supplémentaire est probable à mesure que les opérateurs recherchent des économies d'échelle pour amortir les coûts de conformité et financer les dépenses d'investissement numériques, professionnalisant progressivement le marché du fret et de la logistique en Ukraine.

Leaders du secteur du fret et de la logistique en Ukraine

Ukrainian Railways (Ukrzaliznytsia)

NOVA Group (Nova Post LLC)

Ukrposhta

DSV A/S (dont DB Schenker)

A.P. Moller – Maersk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Raben Group a déclaré un chiffre d'affaires mondial de 2,15 milliards EUR (2,37 milliards USD) pour 2024 et a confirmé le maintien du transport en Ukraine malgré les perturbations, en utilisant des voies alternatives via le Danube.

- Décembre 2024 : Maersk a présenté sa stratégie de résilience, citant la conception flexible du réseau et la diversification des corridors ukrainiens comme modèles pour les marchés à haut risque.

- Octobre 2024 : Nova Poshta a doublé ses dépenses d'investissement 2024 à 8,5 milliards UAH (221,65 millions USD), élargissant les capacités de tri et les liens avec les partenaires mondiaux.

- Mai 2024 : FedEx a rétabli ses services de colis vers l'Ukraine, marquant une étape importante dans le rétablissement de la connectivité CEC internationale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché ukrainien du fret et de la logistique comme l'ensemble des revenus générés à l'intérieur du pays par le transport de marchandises, par route, rail, air, mer, voies navigables intérieures, pipelines, ainsi que par les activités d'expédition de fret, de messagerie, d'express, de colis (CEP), d'entreposage pour le compte de tiers et de logistique contractuelle associée (courtage en douane, livraison sur le dernier kilomètre). Les valeurs sont exprimées en dollars américains de l'année en cours.

Exclusion du champ d'application : Le transport de passagers, les dépenses de construction d'infrastructures et les services postaux de détail sont exclus de cette étude.

Aperçu de la segmentation

- Secteur d'utilisateur final

- Agriculture, pêche et sylviculture

- Construction

- Fabrication

- Pétrole et gaz, mines et carrières

- Commerce de gros et de détail

- Autres

- Fonction logistique

- Courrier, express et colis (CEC)

- Par type de destination

- Domestique

- International

- Par type de destination

- Transit de fret

- Par mode de transport

- Aérien

- Maritime et voies navigables intérieures

- Autres

- Par mode de transport

- Transport de fret

- Par mode de transport

- Aérien

- Pipelines

- Ferroviaire

- Routier

- Maritime et voies navigables intérieures

- Par mode de transport

- Entreposage et stockage

- Par contrôle de la température

- Non soumis à contrôle de température

- À température contrôlée

- Par contrôle de la température

- Autres services

- Courrier, express et colis (CEC)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des conversations structurées et de courtes enquêtes avec des transitaires, les autorités portuaires d'Odesa et d'Izmail, des responsables ferroviaires, des réseaux CEP et de grands importateurs de Kiev, Lviv et Dnipro. Ces échanges ont permis de valider les parts modales, les facteurs de rendement typiques et les calendriers de rétablissement des capacités, comblant ainsi les lacunes d'information laissées par le travail documentaire.

Recherche documentaire

Nous avons dressé le premier tableau de l'offre et de la demande à partir de sources publiques de niveau 1 telles que le Service national des statistiques de l'Ukraine, les données sur les expéditions du Service national des douanes, les registres des transports d'Eurostat, les tableaux de l'IPV de la Banque mondiale et les prévisions macroéconomiques du FMI. Les mises à jour commerciales d'Interfax-Ukraine, du Kyiv Independent et des bulletins des associations industrielles ont permis de clarifier les fluctuations tarifaires et les réouvertures de couloirs, tandis que D&B Hoovers, Dow Jones Factiva et les documents 10-K des entreprises ont fourni la répartition des revenus et le nombre de véhicules au niveau des opérateurs. Les sources citées sont illustratives ; de nombreux autres ensembles de données ont été consultés pour confirmer et contextualiser les chiffres.

Dimensionnement du marché et prévisions

Une construction descendante part de la valeur ajoutée brute du transport et du stockage, des recettes des services du commerce extérieur et des flux de tonnes-kilomètres, qui sont ensuite convertis en recettes à l'aide de facteurs de rendement spécifiques à chaque mode. Des vérifications ascendantes, des récapitulatifs du chiffre d'affaires des opérateurs et des calculs de l'ASP x volume par échantillonnage permettent de tester les totaux. Les principales données d'entrée comprennent les prix du diesel, le tonnage des importations de ciment et d'acier après reconstruction, le volume des colis du commerce électronique, les différentiels de temps de transit entre le rail et la route et le débit quotidien des corridors. Une régression multivariée, complétée par une analyse de scénario sur la disponibilité des couloirs et la stabilité des devises, projette le marché jusqu'en 2030 ; les données manquantes sur les entreprises sont imputées à partir de pairs ayant une composition de flotte similaire avant la triangulation finale.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport aux séries historiques, aux indices de coûts indépendants et aux informations fournies par les pairs, puis à des examens à deux niveaux par des analystes. Nous actualisons les modèles chaque année, avec des mises à jour intermédiaires déclenchées par des événements importants tels que la réouverture de corridors, des changements de subventions ou des variations de +/-10 % du prix du diesel.

Pourquoi la base de référence de Mordor en matière de fret et de logistique en Ukraine est fiable

Les estimations publiées divergent souvent parce qu'elles mélangent des paniers de services, des bases FX ou des cadences d'actualisation différents.

Le champ d'application rigoureux de Mordor, le suivi en direct des couloirs et l'actualisation annuelle des données primaires réduisent ces lacunes et offrent aux décideurs un point de départ fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 15,14 B (2025) | Renseignements sur le Mordor | - |

| USD 6,24 B (2024) | Conseil mondial A | Exclut l'entreposage et le CEP ; utilise les données du corridor avant la réouverture ; taux de change constants de 2022. |

| USD 6,10 B (2024) | Publication de l'industrie B | Limitation du champ d'application au seul transport de marchandises ; omission de la marge d'expédition ; croissance prudente du commerce électronique |

La comparaison montre comment une couverture plus large, des hypothèses plus fraîches et des vérifications croisées avec les grands livres des opérateurs permettent à Mordor Intelligence de fournir une base de référence équilibrée et transparente que les clients peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du fret et de la logistique en Ukraine ?

Le marché du fret et de la logistique en Ukraine est évalué à 15,35 milliards USD en 2026 et devrait atteindre 16,43 milliards USD d'ici 2031.

Quelle fonction logistique détient la plus grande part de marché ?

Le transport de fret domine avec 73,78 % de la part du marché du fret et de la logistique en Ukraine en 2025.

Pourquoi le transport maritime et par voies navigables intérieures est-il le mode de transport de fret à la croissance la plus rapide ?

La réouverture des voies de la mer Noire, la réduction des primes d'assurance contre les risques de guerre et la hausse des exportations céréalières soutiennent un TCAC de 1,82 % (2026-2031) pour le transport maritime et par voies navigables intérieures.

Comment l'intégration à l'UE affecte-t-elle la logistique ukrainienne ?

L'accès routier sans permis, le financement des Corridors de Solidarité et les mises à niveau du rail à écartement standard de l'UE réorientent le fret vers l'ouest et intègrent l'Ukraine dans les chaînes d'approvisionnement européennes.

Quels segments affichent la croissance future la plus forte ?

Les services de courrier, express et colis (CEC) et l'entreposage à température contrôlée mènent la croissance des segments, portés par l'expansion du commerce électronique et des exigences plus strictes de l'UE en matière de sécurité alimentaire.

Comment les primes d'assurance contre les risques de guerre influencent-elles les coûts de fret ?

Le programme Unity couvre désormais toutes les marchandises non militaires, réduisant les primes et permettant aux expéditeurs ukrainiens de tarifer les transports océaniques et routiers à des niveaux proches de ceux d'avant-guerre.

Dernière mise à jour de la page le: