Taille et part du marché suédois du fret et de la logistique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 27.46 Milliards de dollars |

| Taille du Marché (2026) | 28.49 Milliards de dollars |

| Taille du Marché (2031) | 34.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.77% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché suédois du fret et de la logistique par Mordor Intelligence

La taille du marché suédois du fret et de la logistique en 2026 est estimée à 28,49 milliards USD, en progression par rapport à la valeur de 2025 de 27,46 milliards USD, avec des projections pour 2031 indiquant 34,29 milliards USD, soit une croissance à un CAGR de 3,77 % sur la période 2026-2031. Cette progression est portée par des dépenses d'infrastructure soutenues, l'accélération de l'électrification du transport de marchandises lourd et l'adoption rapide de l'automatisation des entrepôts. Des liens commerciaux solides avec le reste de l'Europe ancrent la demande, tandis que l'augmentation de la capacité du port de Göteborg attire des flux maritimes supplémentaires. Le transport de fret aérien, bien que modeste, progresse rapidement grâce aux exportations de produits manufacturés à haute valeur ajoutée et à la hausse des colis du commerce électronique transfrontalier. Par ailleurs, les volumes ferroviaires commencent à augmenter à mesure que la tarification carbone détourne les marchandises des routes, et un dense réseau de consignes à colis facilite les contraintes du dernier kilomètre dans les grandes villes.

Principaux enseignements du rapport

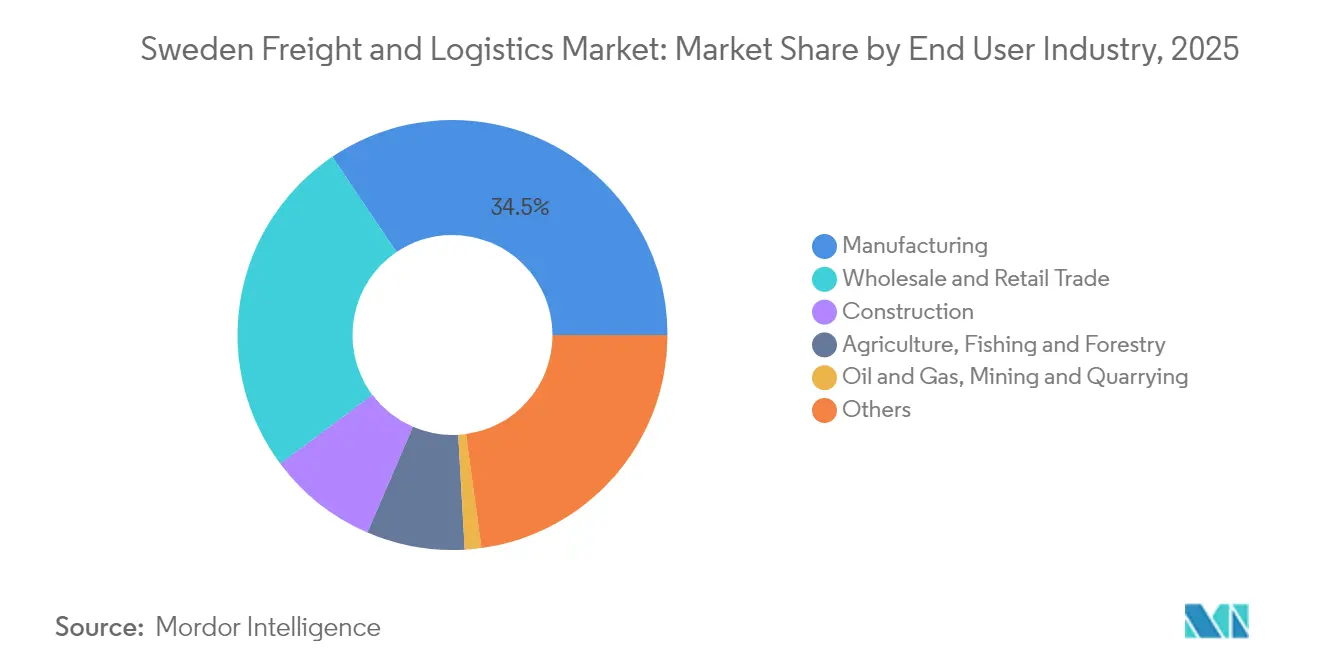

- Par secteur d'utilisateur final, l'industrie manufacturière a dominé avec 34,45 % de la part du marché suédois du fret et de la logistique en 2025, tandis que le commerce de gros et de détail devrait afficher le CAGR le plus élevé de 4,02 % entre 2026 et 2031.

- Par fonction logistique, le segment du transport de fret a dominé avec 62,95 % de la taille du marché suédois du fret et de la logistique en 2025 ; le segment courrier, express et colis (CEP) progresse le plus rapidement, les services CEP internationaux devant croître à un CAGR de 4,47 % entre 2026 et 2031.

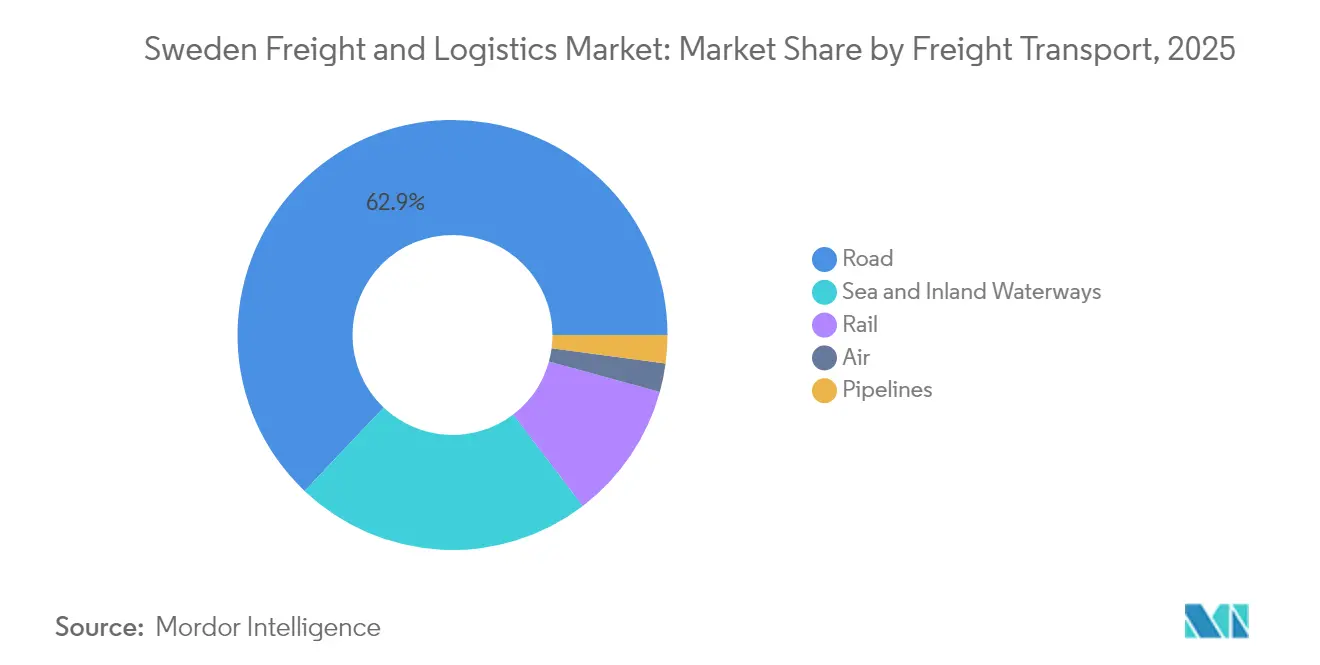

- Par mode de transport de fret, le fret routier détenait une part de revenus de 62,92 % en 2025, tandis que le fret aérien devrait enregistrer le CAGR le plus élevé de 4,22 % entre 2026 et 2031.

- Par segment CEP, les livraisons nationales ont capté 63,40 % de la part des revenus en 2025 ; les valeurs du CEP international devraient croître à un CAGR de 4,47 % entre 2026 et 2031.

- Par type d'entreposage et de stockage, les installations non contrôlées en température représentaient 91,50 % de la part des revenus en 2025, tandis que les espaces à température contrôlée devraient se développer à un CAGR de 3,6 % entre 2026 et 2031.

- Par service de transit de fret, les voies maritimes et les voies navigables intérieures ont dominé avec 70,35 % de la part des revenus en 2025, et la croissance la plus rapide attendue avec un CAGR de 3,98 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché suédois du fret et de la logistique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements publics dans les corridors de fret vert et les réseaux routiers électrifiés | +1.0% | National, avec concentration le long des principales autoroutes E20 et E4 | Long terme (≥ 4 ans) |

| Expansion de la capacité du port de Göteborg pour soutenir les industries orientées vers l'exportation | +1.1% | Ouest de la Suède, avec des effets d'entraînement à l'échelle nationale | Moyen terme (2-4 ans) |

| Transfert des marchandises de la route vers le rail sous l'effet de la taxe carbone et des politiques européennes « Ajustement à l'objectif 55 » | +0.8% | National, avec accent sur les principaux corridors de fret | Moyen terme (2-4 ans) |

| Adoption croissante de l'automatisation des entrepôts et de la robotique pour pallier les pénuries de main-d'œuvre | +0.6% | Centres urbains (Stockholm, Göteborg, Malmö) | Moyen terme (2-4 ans) |

| Numérisation de la gestion du fret et solutions de visibilité en temps réel | +0.5% | National, notamment la logistique urbaine | Court à moyen terme (1-4 ans) |

| Hausse des volumes de colis accélérant la demande de livraison du dernier kilomètre en Suède | +0.4% | National, avec concentration dans les zones urbaines et périurbaines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements publics dans les corridors de fret vert et les réseaux routiers électrifiés

La Suède prévoit d'électrifier 2 000 km d'autoroutes à fort trafic d'ici 2030, dont la première route électrifiée permanente au monde sur le corridor E20[1]Euronews Staff, "La Suède construit la première route électrifiée permanente au monde," euronews.com . La recharge dynamique permettra de réduire les batteries des camions jusqu'à 71 %, diminuant ainsi le poids et le coût des véhicules. Le transport de fret routier ayant représenté 63,41 % du segment du transport de fret en 2024, l'électrification des corridors est appelée à remodeler les structures de coûts pour les opérateurs de transport longue distance et à accélérer l'adoption des véhicules électriques lourds.

Expansion de la capacité du port de Göteborg pour soutenir les industries orientées vers l'exportation

Le terminal Arendal 2, achevé en 2024 pour un coût de 60 millions EUR (66,21 millions USD), ajoute 144 000 m² de quai et d'espace de stockage, portant la manutention annuelle de conteneurs bien au-delà du record de 914 000 EVP établi en 2023. Les améliorations des voies ferrées permettent désormais 240 trains par jour, soit le triple de la limite précédente. L'approfondissement du chenal du port élargit la gamme des navires et ancre la croissance du marché suédois du fret et de la logistique en soutenant les fabricants axés sur l'exportation.

Transfert des marchandises de la route vers le rail sous l'effet de la taxe carbone et des politiques européennes « Ajustement à l'objectif 55 »

L'inclusion du transport maritime dans le Système d'échange de quotas d'émissions (SEQE) de l'UE et la hausse des péages routiers rendent le rail plus compétitif en termes de coûts. Des études projettent que les coûts des carburants marins augmenteront de 11 à 42 % au sein de l'Espace économique européen, incitant les chargeurs à orienter les marchandises à plus haute densité vers le rail. Les objectifs nationaux de réduction des gaz à effet de serre soutiennent davantage ce pivot, bien que les analystes avertissent que les incitations doivent rester en avance sur la décarbonation de la flotte routière.

Adoption croissante de l'automatisation des entrepôts et de la robotique pour pallier les pénuries de main-d'œuvre

Un inventaire de 50 grands détaillants montre une évolution marquée vers les systèmes de marchandises à la personne, les robots mobiles autonomes et les jumeaux numériques, avec une intensité d'automatisation appelée à augmenter fortement d'ici 2030. Les déficits de personnel, notamment dans les districts ruraux vieillissants, stimulent la demande de stockage et de récupération automatisés, les opérateurs cherchant à maintenir les niveaux de service malgré une pénurie projetée de 410 000 travailleurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes de capacité sur les principales lignes ferroviaires de fret (Triangle nordique) entraînant des retards | -0.6% | Principaux corridors ferroviaires reliant Stockholm, Göteborg et Malmö | Moyen terme (2-4 ans) |

| Coûts logistiques élevés liés aux longues distances et à la faible utilisation du fret de retour dans le nord | -0.4% | Nord de la Suède (région du Norrland) | Long terme (≥ 4 ans) |

| Pénurie de conducteurs aggravée par le vieillissement de la main-d'œuvre et les règles migratoires restrictives | -0.3% | National, avec un impact plus important dans les zones rurales | Moyen terme (2-4 ans) |

| Grèves portuaires et perturbations syndicales affectant le débit de conteneurs | -0.3% | Villes portuaires (principalement Göteborg) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes de capacité sur les principales lignes ferroviaires de fret entraînant des retards

Le rail transporte une part nettement inférieure du fret national, en partie parce que le corridor du Triangle nordique manque de créneaux pour les flux de marchandises croissants. La ligne ferroviaire Malmbanan, dédiée au minerai de fer, a subi plusieurs déraillements en 2023, interrompant le commerce pendant des semaines. Bien que 165 milliards SEK (16,35 milliards USD) aient été alloués aux améliorations ferroviaires jusqu'en 2033, les groupes industriels soutiennent que ce montant est insuffisant par rapport aux 280 milliards SEK (27,74 milliards USD) nécessaires pour éliminer les points d'étranglement critiques[2]Administration suédoise des transports, "Plan national d'infrastructure de transport 2022-2033," trafikverket.se.

Coûts logistiques élevés liés aux longues distances et à la faible utilisation du fret de retour dans le nord

La faible densité oblige les camions à rentrer à vide sur les routes du nord, poussant les coûts unitaires 25 à 40 % au-dessus de la moyenne nationale[3]OCDE, "Le commerce international à la suite de multiples chocs," oecd.org . Le transport représente jusqu'à 18 % des dépenses de production pour les entreprises forestières et minières, réduisant leur compétitivité jusqu'à l'achèvement de la liaison ferroviaire du Corridor bothnien au cours de la prochaine décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : l'industrie manufacturière stimule la demande logistique

Le segment de l'industrie manufacturière représentait la plus grande part, d'environ 34,45 %, en 2025 au sein du marché suédois du fret et de la logistique. Les constructeurs automobiles, les fabricants de machines et les producteurs de haute technologie acheminent des volumes considérables via Göteborg et les dépôts intermodaux, nécessitant des solutions multimodales à délais définis. Le segment du commerce de gros et de détail devrait connaître la croissance la plus rapide avec un CAGR prévisionnel de 4,02 % (2026-2031), signalant que les pics de colis du commerce en ligne combleront progressivement l'écart. La construction s'appuie sur le transport en vrac pour le ciment, l'acier et les cargaisons de projet liées au développement des énergies vertes. Agriculture, pêche et sylviculture : les fortes exportations de pâte à papier via Göteborg ont maintenu des flux résilients malgré les fluctuations des prix mondiaux. Les secteurs minier et énergétique soutiennent des infrastructures ferroviaires et portuaires dédiées dans le nord.

Les perspectives de croissance diffèrent selon les secteurs. L'industrie manufacturière continue de se reconvertir pour la mobilité électrifiée et les métaux à faible teneur en CO₂, stimulant la demande de cellules de batteries entrantes et de véhicules finis sortants. Le commerce de gros et de détail tire parti des consignes à colis et des services le jour même pour affiner les propositions clients. La logistique de construction bénéficie des financements publics pour les autoroutes électrifiées et les extensions portuaires. Les secteurs des ressources dépendent de la fiabilité ferroviaire ; toute perturbation détourne le minerai à haute tonnage vers la route, mettant à mal les objectifs de durabilité. De manière générale, 8 consommateurs nordiques sur 10 prennent désormais en compte la durabilité dans leurs achats, ce qui pousse les chargeurs de tous les secteurs à décarboner leur distribution.

Par fonction logistique : le transport de fret domine tandis que le courrier, l'express et les colis (CEP) s'accélèrent

Le transport de fret a généré 62,95 % des revenus totaux du marché suédois du fret et de la logistique en 2025. Le transport de fret routier est resté dominant, gérant les palettes de courte distance, le groupage et la distribution alimentaire à température contrôlée. Le transport de fret maritime et par voies navigables intérieures a bénéficié des liaisons directes avec l'Asie faisant escale à Göteborg. Le transport de fret ferroviaire a gagné des parts là où les producteurs d'acier vert ont signé des contrats à terme pour le transport ferroviaire zéro carbone. Le transport de fret aérien est modeste mais stratégique pour l'électronique à haute valeur ajoutée et les pièces urgentes, avec une croissance attendue à un CAGR de 4,22 % de 2026 à 2031. Le segment CEP a capté une part de revenus significative du total des revenus grâce au commerce électronique et à l'offre transfrontalière en livraison le lendemain. Le transit de fret se consolide à mesure que les intermédiaires mondiaux acquièrent des courtiers scandinaves de niche pour développer les outils de réservation numérique. Le segment de l'entreposage et du stockage est le foyer des essais d'automatisation ; les installations non contrôlées en température dominent avec une part de segment de 91,50 % en 2025.

Les tendances de marge varient. Les transporteurs routiers font face à des dépenses en capital plus élevées lors de l'électrification de leurs flottes, mais la baisse des dépenses de carburant et de maintenance compense une partie des coûts. Les compagnies maritimes doivent intégrer les charges du SEQE, les incitant à se tourner vers le GNL, le méthanol ou le biodiesel. Les opérateurs de fret aérien intègrent des surcharges de carburant d'aviation durable dans les principales plateformes de Scandinavie. Les transitaires fusionnent pour financer des plateformes de visibilité couvrant tous les modes. Les opérateurs d'entrepôts investissent massivement dans la robotique, échangeant des dépenses en capital plus élevées contre des économies de main-d'œuvre et une amélioration du débit.

Par courrier, express et colis : le commerce électronique remodèle les réseaux de livraison

Dans le domaine du CEP, les colis nationaux représentaient 63,40 % de la part des revenus en 2025. Les flux internationaux, bien que plus modestes, devraient dépasser les flux nationaux avec un CAGR de 4,47 % (2026-2031). Les commandes du commerce électronique se sont traduites par 243 millions de colis pour PostNord seul en 2023, en hausse de 6 % d'une année sur l'autre. Les consommateurs privilégient l'optionnalité : 59 % souhaitent choisir leur mode de livraison, et la préférence pour les consignes à colis est passée à 20 % en 2023 contre 5 % quatre ans auparavant. La livraison à domicile est toujours préférée par 68 % des acheteurs, mais seulement 42 % des commerçants la proposent, laissant un espace blanc pour les innovateurs.

La concurrence est intense. PostNord détenait la plus grande part de segment en 2023, suivi par DHL avec la deuxième plus grande part de segment. Deutsche Bahn/DB Schenker, UPS et FedEx détiennent chacun des parts à un chiffre faible. La consolidation se profile : la prise de contrôle de DB Schenker par DSV en 2025 élargit la capacité de colis transfrontaliers. La technologie est décisive sur le marché actuel. Le trieur Rosersberg de PostNord, amélioré par l'IA, augmente le débit horaire de 70 %, portant la précision à 99,8 %. Les opérateurs s'empressent d'électrifier les fourgonnettes du dernier kilomètre pour satisfaire aux exigences de qualité de l'air en ville.

Par entreposage et stockage : l'automatisation transforme les opérations

Les bâtiments non contrôlés en température représentaient 91,50 % de la part des revenus du segment en 2025, les exportations suédoises étant orientées vers le papier, les machines et les biens de consommation. La part du marché suédois du fret et de la logistique pour les solutions automatisées augmente à mesure que les détaillants déploient la technologie de marchandises à la personne pour gérer la prolifération des références. La pénétration moyenne de l'automatisation devrait doubler d'ici 2030. Exemple concret : une propriété logistique à Borås a changé de mains en 2024, prisée pour sa grille AutoStore et sa charge de plancher de 12 tonnes.

L'entreposage à température contrôlée, dont la croissance est attendue à un CAGR de 3,6 % (2026-2031), dessert les produits pharmaceutiques et un secteur des aliments surgelés en plein essor. L'acquisition de Constellation Cold Logistics par EQT souligne l'appétit du capital-investissement pour les nœuds à température contrôlée. Les opérateurs passent aux réfrigérants naturels et obtiennent des certifications BREEAM pour fidéliser les locataires multinationaux qui s'engagent sur des objectifs fondés sur la science.

Par mode de transport de fret : la flexibilité routière rencontre la durabilité ferroviaire

Le transport de fret routier représentait une part de revenus de 62,92 % en 2025. Sa couverture des villes dispersées reste inégalée, notamment pour les denrées périssables et les colis de livraison à domicile. Le transport de fret routier devrait croître à mesure que les corridors de recharge réduisent le coût total de possession des camions électriques à batterie. Le transport de fret maritime et par voies navigables intérieures était ancré par les liaisons en haute mer de Göteborg et les lignes ro-ro baltiques de Stena Line. Le transport de fret ferroviaire pourrait croître en valeur si les améliorations de capacité dans le Triangle nordique suivent le rythme de la demande. Le transport de fret aérien devrait enregistrer le CAGR le plus élevé à 4,22 % entre 2026 et 2031, porté par les équipements semi-conducteurs et les expéditions biotechnologiques qui privilégient la rapidité au coût.

La compétitivité du rail dépend des travaux d'infrastructure financés dans le cadre du plan national de 165 milliards SEK (16,35 milliards USD). Les chargeurs sont prêts à basculer les marchandises à haute densité dès que les sillons de trains complets seront garantis. Les transporteurs routiers prévoient de réduire de moitié leurs émissions d'ici 2030 grâce à un mix de flottes électriques et au biogaz. Les opérateurs maritimes se préparent à répercuter les coûts du SEQE, mais pilotent également le soutage au méthanol vert. La croissance du fret aérien reste liée à la capacité en soute des vols passagers intercontinentaux ; la restauration des horaires après la pandémie constitue un vent favorable.

Par transit de fret : dominance maritime au milieu de l'intégration modale

Le transit de fret maritime et par voies navigables intérieures représentait 70,35 % de la part des revenus en 2025, reflétant le profil d'exportation suédois de marchandises lourdes et volumineuses. La taille du marché suédois du fret et de la logistique pour le transit de fret maritime et par voies navigables intérieures est prévue à un CAGR de 3,98 % de 2026 à 2031, aidée par des plateformes numériques intégrées qui relient les segments maritimes et du dernier kilomètre. Le transit de fret aérien répond aux chaînes d'approvisionnement en flux tendu dans l'électronique et les sciences de la vie. Le reste couvre le dédouanement, les cargaisons de projet et le conseil en chaîne d'approvisionnement.

La consolidation est rapide. Logwin a racheté Infranordic Shipping fin 2024 pour renforcer sa présence scandinave et intégrer des solutions de système de gestion du transport. Les acquéreurs recherchent des économies d'échelle pour accéder à la visibilité en temps réel, au suivi des émissions de CO₂ et aux modules de conformité. Les transitaires sécurisent également des blocs de capacité ferroviaire comme couverture contre les surcharges maritimes du SEQE.

Analyse géographique

L'ouest de la Suède, ancré par Göteborg, est la principale porte d'entrée logistique du pays. Le port a traité 57 % du débit national de conteneurs et enregistré une croissance de volume de 5 % au premier semestre 2024. Les améliorations ferroviaires adjacentes ont triplé les créneaux de trains quotidiens, reliant les clusters à forte exportation de Jönköping et de Västra Götaland. L'approfondissement continu du chenal accueille des navires plus grands prêts pour le GNL, renforçant le marché suédois du fret et de la logistique en tant que hub nordique indispensable.

Le bassin Stockholm-Mälaren abrite le plus grand bassin de consommateurs de Suède. Les centres de distribution autour d'Eskilstuna et de Västerås soutiennent la livraison de colis en J+1 dans toute la région capitale. La demande croissante de choix stimule les investissements dans les sites de micro-exécution et les réseaux de consignes à colis. Les acteurs du commerce électronique déploient la planification de la demande par IA pour minimiser les pics de trafic urbain tout en respectant les engagements de service. La proximité du terminal de fret en expansion d'Arlanda soutient les importations pharmaceutiques et de mode à délai critique destinées aux boutiques du centre de la Suède.

Le sud, y compris Malmö, tire parti du pont de l'Øresund pour acheminer le commerce vers le Danemark et l'Europe continentale. Le port de Copenhague-Malmö a signalé une hausse de 12 % des marchandises en 2023 et a obtenu 44 millions EUR (48,56 millions USD) de financement européen pour les ports verts. Les investisseurs immobiliers continuent d'ajouter des parcs logistiques durables près du corridor E6, attirés par la demande d'exécution transfrontalière. Les exportations horticoles de Scanie génèrent du fret de retour pour les camions réfrigérés qui rentrent autrement à vide des marchés du nord.

Paysage concurrentiel

Le marché suédois du fret et de la logistique présente un mélange d'intégrateurs mondiaux et d'opérateurs régionaux spécialisés. La prise de contrôle de DB Schenker par DSV pour 15,7 milliards USD en avril 2025 hisse le groupe danois au premier rang des prestataires de services nordiques et débloque des synergies de coûts allant jusqu'à 770 millions USD par an. PostNord reste l'un des leaders du CEP ; sa plateforme de tri à jumeau numérique augmente le débit de 6 à 8 % tout en réduisant les taux d'erreur, préservant son avantage sur un marché de colis aux marges de plus en plus serrées. DHL, autre acteur important du marché, a mis en avant ses références environnementales en inaugurant un centre logistique alimenté à l'énergie solaire à Örebro en janvier 2025.

Les challengers régionaux se taillent des niches. Bring vise une livraison de colis entièrement sans combustibles fossiles d'ici 2025 et fait déjà état d'une réduction de 51 % des émissions de CO2 par rapport aux niveaux de 2012. Instabee s'appuie sur l'agrégation via application pour faire correspondre les livraisons aux horaires des consommateurs, grignotant la part urbaine des opérateurs historiques. Des investisseurs immobiliers tels que Storebrand et EQT canalisent des capitaux vers des entrepôts automatisés et à température contrôlée, permettant aux prestataires logistiques tiers de se développer sans alourdir leur bilan.

La stratégie pivote vers le contrôle de bout en bout. L'installation omnicanale de 45 millions USD d'A.P. Moller-Maersk à Torsvik fusionne l'entreposage et la logistique contractuelle, s'alignant sur son objectif de tirer la moitié des revenus du groupe de services non maritimes d'ici 2030. Les transitaires et les transporteurs regroupent des options de visibilité, de conformité et de carburant durable pour fidéliser les chargeurs multinationaux qui resserrent leur reporting sur les émissions de portée 3.

Leaders du secteur suédois du fret et de la logistique

DSV A/S (y compris DB Schenker)

DHL Group

PostNord (y compris PostNord Sverige AB)

A.P. Moller - Maersk (y compris Maersk Sverige AB)

Green Cargo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker pour 14,22 milliards EUR (15,69 milliards USD), créant un géant logistique avec un chiffre d'affaires de 37 milliards USD.

- Mars 2025 : A.P. Moller-Maersk a ouvert un entrepôt automatisé de 43 000 m² à Torsvik alimenté à 100 % par des énergies renouvelables.

- Février 2025 : PostNord a mis en service un trieur piloté par IA de 65 millions USD à Rosersberg, portant la capacité à 40 000 colis par heure.

- Janvier 2025 : DHL a inauguré un hub logistique BREEAM Excellent de 25 000 m² à Örebro avec une production solaire de 1,2 GWh.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du fret et de la logistique en Suède comme l'ensemble des revenus payants générés lorsque des prestataires indépendants acheminent des marchandises à l'intérieur, à destination ou en provenance de la Suède par route, rail, mer, air ou pipeline, et lorsqu'ils proposent des services associés tels que la commission de transport, l'entreposage, la messagerie/colis express (CEP) et le courtage en douane. Le vivier de valeur ne capture donc que les dépenses externes, et non les coûts internes des flottes captives ou des dépôts appartenant aux chargeurs.

Exclusion du périmètre : le transport de passagers et les opérations logistiques purement internes sont hors cadre.

Aperçu de la segmentation

- Par secteur d'utilisateur final

- Agriculture, pêche et sylviculture

- Construction

- Industrie manufacturière

- Pétrole et gaz, mines et carrières

- Commerce de gros et de détail

- Autres

- Par fonction logistique

- Courrier, express et colis (CEP)

- Par type de destination

- National

- International

- Par type de destination

- Transit de fret

- Par mode de transport

- Air

- Voies maritimes et voies navigables intérieures

- Autres

- Par mode de transport

- Transport de fret

- Par mode de transport

- Air

- Pipelines

- Rail

- Route

- Voies maritimes et voies navigables intérieures

- Par mode de transport

- Entreposage et stockage

- Par contrôle de la température

- Non contrôlé en température

- Contrôlé en température

- Par contrôle de la température

- Autres services

- Courrier, express et colis (CEP)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des transporteurs, des responsables de prestataires 3PL, des responsables portuaires et de grands chargeurs B2B à Stockholm, Göteborg, Malmö et sur le corridor du minerai de fer. Ces entretiens permettent de valider les fourchettes tarifaires, les taux d'occupation, les primes émergentes liées aux corridors verts, et nous aident à affiner les hypothèses sous-jacentes de coûts et d'utilisation avant la triangulation finale.

Recherche documentaire

Nous cartographions d'abord la base de la demande à partir des volumes de trafic de l'Administration suédoise des transports, des séries commerciales et de production de Statistics Sweden, des répartitions modales d'Eurostat, des tableaux de débit du Port de Göteborg et des documents de position sectoriels émanant d'organismes tels que Sveriges Åkeriföretag. Les dépôts de comptes des entreprises, les prospectus d'introduction en bourse et les présentations aux investisseurs éclairent les rendements des services et les structures de coûts, tandis que les flux d'actualités récupérés via Dow Jones Factiva permettent de suivre les évolutions tarifaires et les extensions de capacité. Des bases de données payantes, D&B Hoovers pour les données financières des opérateurs et Questel pour l'activité brevets autour du camionnage autonome, apportent une granularité supplémentaire. Les sources citées illustrent notre approche ; de nombreux ensembles de données publics et par abonnement supplémentaires ont été examinés à des fins de recoupement.

Dimensionnement du marché et prévisions

Un modèle descendant (top-down) part de la production de fret en Suède (en tonnes-km et en chiffre d'affaires en SEK) et reconstitue la valeur en appliquant des pondérations par mix de services et des prix de vente moyens. Les résultats sont ensuite comparés à des agrégations ascendantes (bottom-up) sélectives issues des revenus des principaux transporteurs et des taux de location d'entrepôts échantillonnés. Les variables clés comprennent la croissance des colis e-commerce, les évolutions de la part modale du rail dans le cadre de la taxe carbone suédoise, les clauses d'indexation sur le carburant, l'adoption de l'automatisation des entrepôts et les durées moyennes de séjour des conteneurs à l'export. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour capturer la sensibilité au PIB, aux prix du diesel et aux jalons politiques du programme européen Fit-for-55. Les lacunes dans la couverture ascendante, notamment sur les routes CEP de niche, sont comblées par des interpolations convenues lors des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'une double révision par les pairs des analystes, de tests de variance par rapport aux statistiques commerciales indépendantes et d'une validation par un responsable senior. La base de données est actualisée annuellement ; des mises à jour intermédiaires sont déclenchées lorsque les prix du carburant, les coûts de main-d'œuvre ou les décisions réglementaires dépassent des seuils prédéfinis.

Crédibilité de notre référence pour le marché du fret et de la logistique en Suède

Les estimations publiées divergent souvent parce que les entreprises retiennent des paniers de services différents, convertissent les devises à des dates variées ou actualisent leurs données à des rythmes irréguliers.

Les principaux facteurs d'écart incluent ici la prise en compte ou non des revenus d'entreposage, le traitement des dépenses de flotte interne et l'intégration éventuelle des subventions postales dans les totaux CEP. Notre sélection rigoureuse du périmètre, notre actualisation annuelle et notre validation par double approche permettent aux parties prenantes de disposer d'une référence stable et transparente qu'elles peuvent retracer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 27,46 Md (2025) | Mordor Intelligence | - |

| USD 42,0 Md (2024) | Global Consultancy A | Intègre les coûts des flottes captives et le soutien postal public |

| USD 3,8 Md (2023) | Market Analytics B | Ne comptabilise que le chiffre d'affaires du fret routier ; exclut la commission de transport et l'entreposage |

Pris dans leur ensemble, ces éléments de comparaison montrent que lorsque des coûts trop larges sont inclus ou que des fonctions majeures sont omises, les valeurs de marché varient fortement. En ancrant les estimations sur des flux de fret et des revenus de services vérifiables de manière externe, Mordor Intelligence fournit une vision équilibrée et opérationnelle.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché suédois du fret et de la logistique en 2026 ?

Il s'élève à 28,49 milliards USD et devrait atteindre 34,29 milliards USD d'ici 2031, impliquant un CAGR de 3,77 % (2026-2031).

Quel mode de transport de fret détient la plus grande part ?

Le transport routier domine avec une part de 62,92 % en 2025 grâce à sa flexibilité pour le dernier kilomètre.

Quel est le segment à la croissance la plus rapide dans le transport de fret ?

Le transport de fret aérien est en tête avec un CAGR attendu de 4,22 % entre 2026 et 2031, porté par les exportations à haute valeur ajoutée et le commerce électronique.

Qui sont les principaux acteurs du CEP en Suède ?

PostNord est en tête avec une part de marché de 34,10 %, suivi par DHL à 19,52 % et Posten Bring.

Comment l'électrification façonne-t-elle le transport de fret ?

Les plans gouvernementaux visant à électrifier 2 000 km d'autoroutes et les routes pilotes à recharge dynamique devraient réduire les coûts d'exploitation des véhicules électriques lourds et diminuer les émissions sur les corridors de transport longue distance.

Quels défis limitent la croissance du fret ferroviaire ?

Les goulets d'étranglement de capacité sur le corridor du Triangle nordique et les lacunes de financement dans les améliorations des voies retardent le transfert modal de la route vers le rail.

Dernière mise à jour de la page le: