Taille et part du marché du fret et de la logistique en Jordanie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

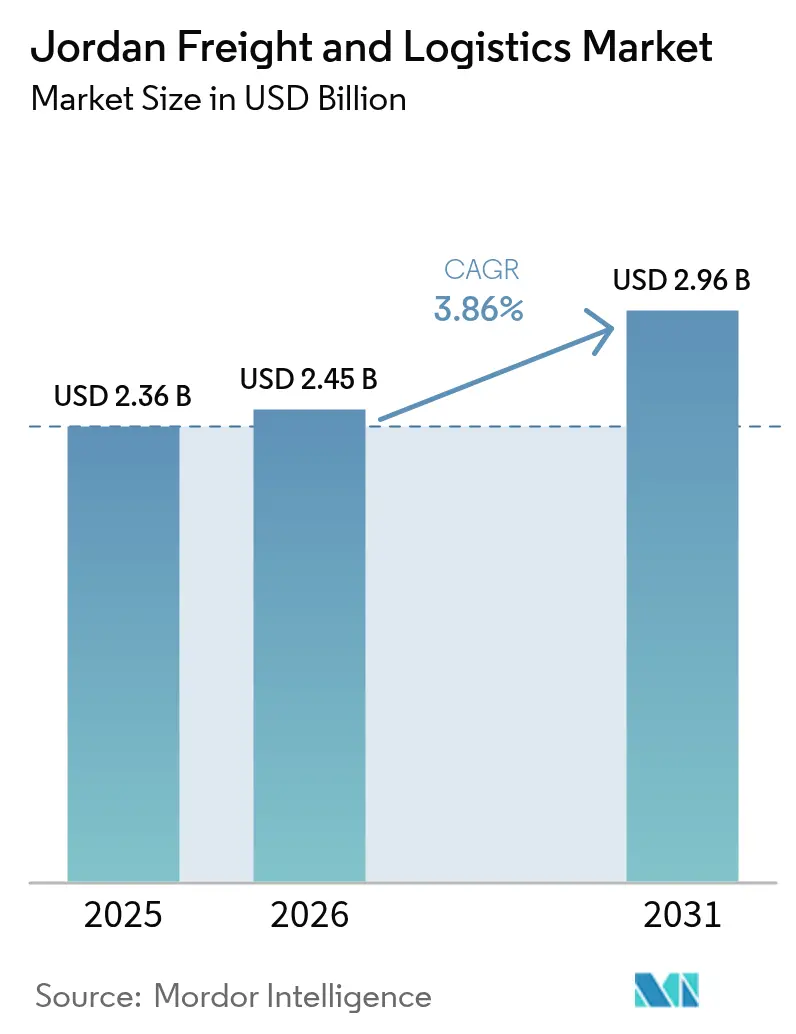

| Taille du marché de l'année de base (2025) | 2.36 Milliards de dollars |

| Taille du Marché (2026) | 2.45 Milliards de dollars |

| Taille du Marché (2031) | 2.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

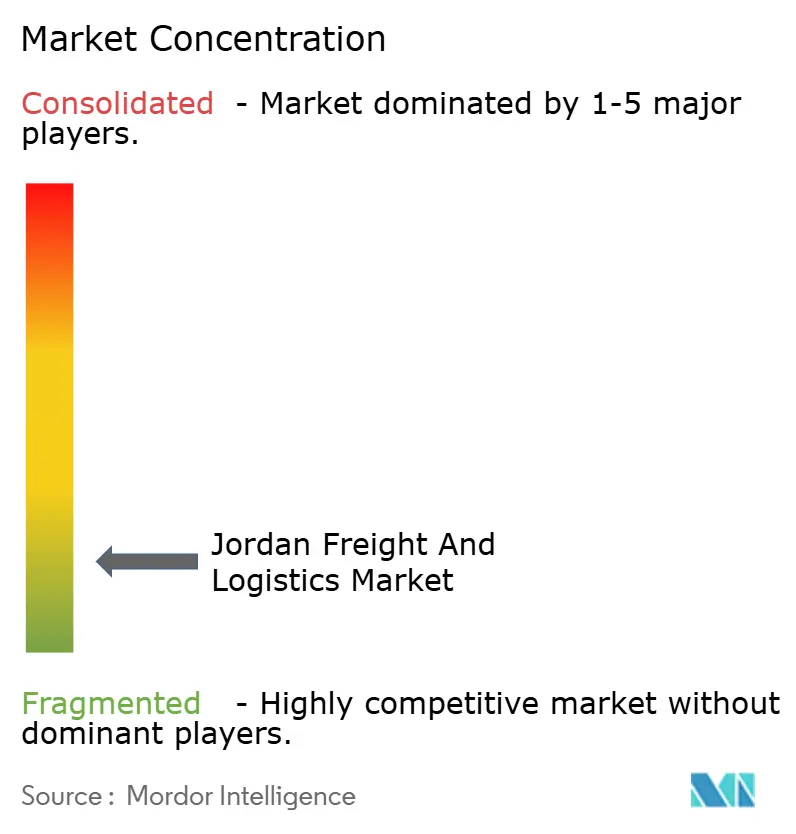

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique en Jordanie par Mordor Intelligence

La taille du marché du fret et de la logistique en Jordanie devrait passer de 2,36 milliards USD en 2025 à 2,45 milliards USD en 2026 et devrait atteindre 2,96 milliards USD d'ici 2031, à un TCAC de 3,86 % sur la période 2026-2031. La hausse des investissements du Golfe, la stabilité de la production manufacturière et l'adoption soutenue du commerce électronique maintiennent l'expansion des volumes de fret, même alors que les routes maritimes régionales se réalignent. Les partenariats public-privé dans le cadre de la Vision de modernisation économique canalisent 2,3 milliards USD vers la modernisation des routes, des voies ferrées et des ports, ancrant le rôle de la Jordanie en tant que plaque tournante de transit pour les marchandises circulant entre l'Asie, le Levant et le Golfe. Les détournements de conteneurs causés par les perturbations en mer Rouge font affluer des flux supplémentaires via le port d'Aqaba, tandis que l'expansion des infrastructures de chaîne du froid à l'aéroport accroît la part des denrées périssables à haute valeur ajoutée et des produits pharmaceutiques. Les plateformes numériques de fret, les obligations gouvernementales de suivi des véhicules et 960 services publics automatisés améliorent collectivement la visibilité des expéditions, réduisent les taux de trajets à vide et renforcent le marché du fret et de la logistique en Jordanie en tant que référence régionale de fiabilité.

Principaux enseignements du rapport

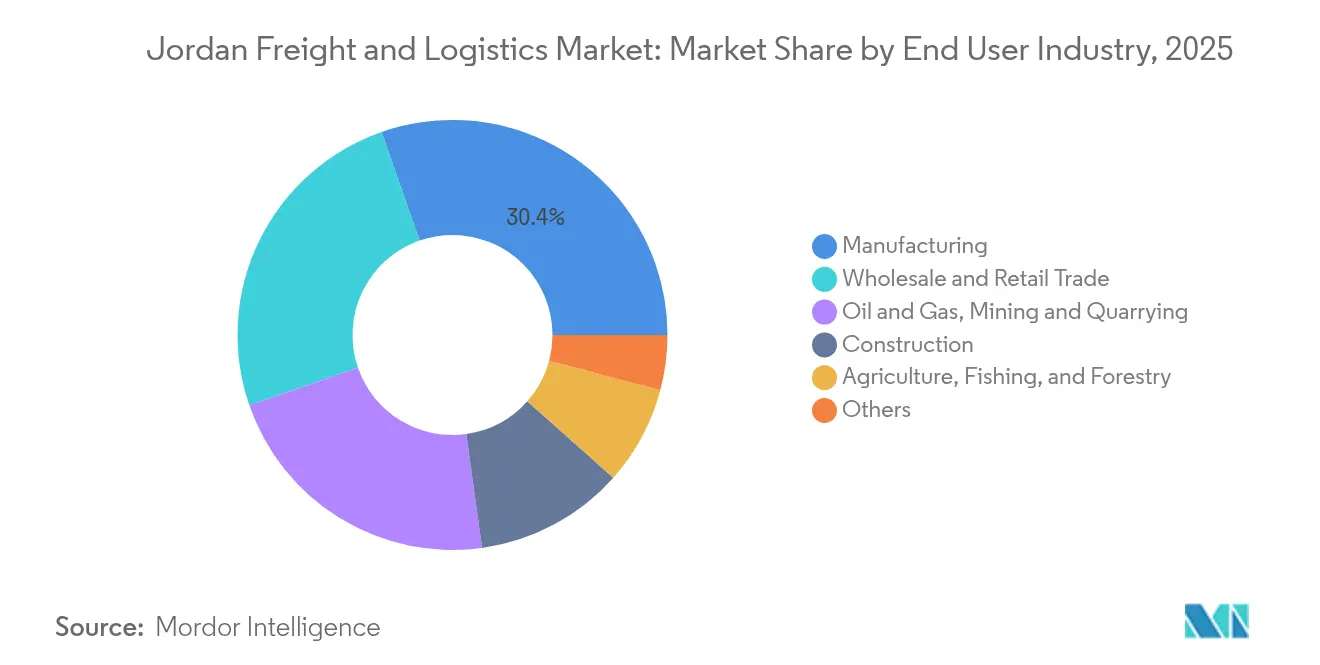

- Par secteur d'utilisateur final, l'industrie manufacturière a généré 30,35 % de la part du marché du fret et de la logistique en Jordanie en 2025, tandis que le commerce de gros et de détail devrait se développer à un TCAC de 4,18 % entre 2026 et 2031.

- Par fonction logistique, le transport de fret a dominé avec 53,55 % de la taille du marché du fret et de la logistique en Jordanie en 2025, tandis que le courrier, l'express et les colis (CEP) ont affiché le TCAC projeté le plus élevé, à 4,55 %, entre 2026 et 2031.

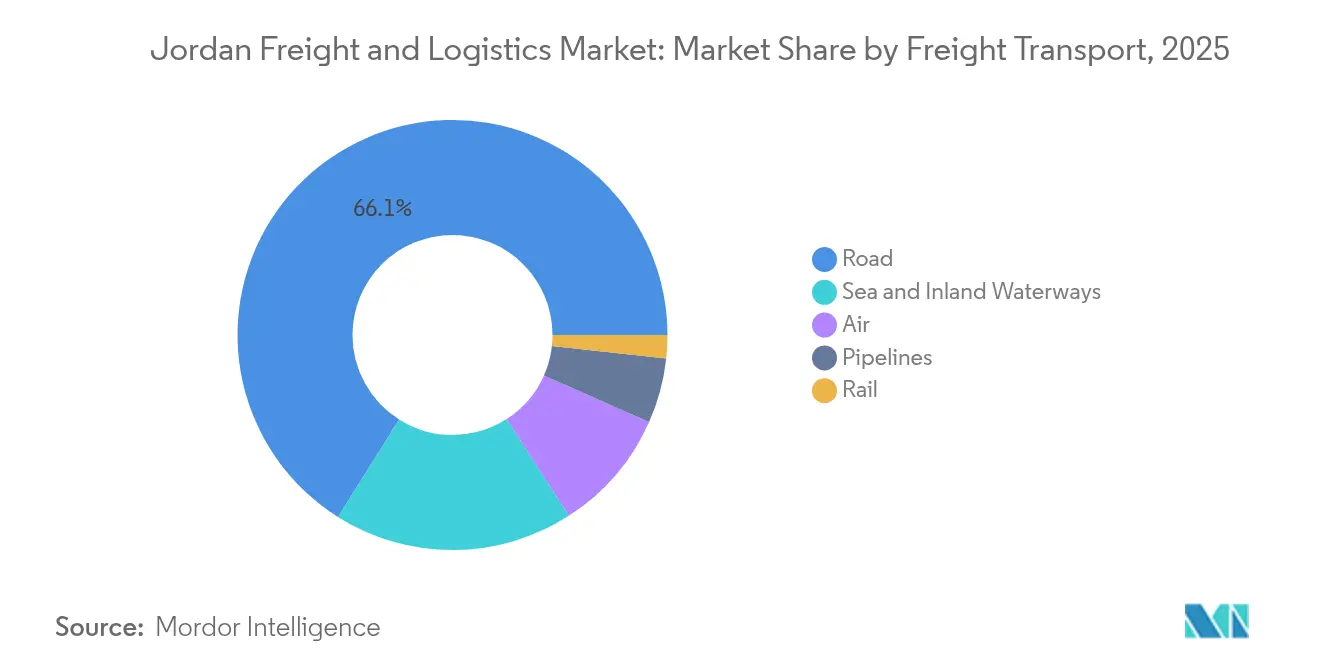

- Par mode de transport de fret, le transport de fret routier a capturé 66,05 % de la part des revenus en 2025 ; le transport de fret aérien devrait progresser à un TCAC de 5,02 % entre 2026 et 2031.

- Par segment CEP, les services domestiques ont détenu 64,85 % de la part des revenus en 2025, tandis que le CEP international devrait progresser à un TCAC de 4,71 % entre 2026 et 2031.

- Par entreposage et stockage, les installations non climatisées représentaient 91,88 % de la part des revenus en 2025 ; les espaces climatisés enregistrent le TCAC de segment le plus élevé (2026-2031), à 4,55 %.

- Par mode de transit de fret, le transit de fret maritime et par voies navigables intérieures commandait 67,95 % de la part des revenus en 2025, et le transit de fret aérien affiche le TCAC projeté le plus rapide, à 4,46 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret et de la logistique en Jordanie

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La Jordanie alloue 2,3 milliards USD de dépenses d'investissement logistique dans le cadre de la Vision de modernisation économique 2023-25 | +0.8% | National, axé sur le corridor Amman–Aqaba | Moyen terme (2-4 ans) |

| Le port d'Aqaba en Jordanie enregistre une hausse significative du débit de conteneurs, renforcée par la future liaison ferroviaire avec le CCG | +0.6% | Sud de la Jordanie, s'étendant aux marchés du CCG | Long terme (≥ 4 ans) |

| Le volume de fret relocalisé par l'UE et acheminé via la Jordanie connaît une augmentation considérable | +0.5% | National, accent sur les routes commerciales du nord | Court terme (≤ 2 ans) |

| L'aéroport Queen Alia en Jordanie enregistre une hausse significative des exportations aériennes réfrigérées pour les produits pharmaceutiques et les produits frais | +0.4% | Centre de la Jordanie, portée mondiale à l'exportation | Moyen terme (2-4 ans) |

| Renforcement des réformes réglementaires gouvernementales et des initiatives de facilitation des échanges | +0.4% | National, avec un accent sur les postes frontières | Moyen terme (2-4 ans) |

| Adoption accélérée des plateformes numériques de fret (ex. : Trella) | +0.3% | National, concentration urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Jordanie alloue 2,3 milliards USD de dépenses d'investissement logistique dans le cadre de la Vision de modernisation économique

Les engagements de capitaux portant sur 344 projets financent des routes modernes, une dorsale ferroviaire nord-sud et la numérisation du premier kilomètre pour les dédouanements. Le programme intègre des financements privés pour accélérer les cycles de conception-construction et vise un million de placements professionnels pour les jeunes d'ici 2033. Une ligne de fret dédiée entre Aqaba et Ma'an permettra de retirer les poids lourds des principaux axes routiers, de réduire la consommation de carburant et de permettre à des trains de 25 wagons de transporter des minéraux et des conteneurs. L'élargissement des aires de repos pour camions, les capteurs de pesage en marche et le péage intelligent devraient réduire les temps de trajet sur la rocade d'Amman. Les premiers signaux macroéconomiques indiquent déjà une hausse des exportations nationales de 8,1 % en glissement annuel en février 2025, tandis que les investissements directs étrangers (IDE) ont progressé de 3,7 % en 2024, soulignant l'effet de stimulation à court terme de la Vision.

Le port d'Aqaba enregistre un débit plus élevé, stimulé par la future liaison ferroviaire avec le CCG

Le terminal à conteneurs à trois postes d'amarrage accueille désormais des navires Post-Panamax de plus grande taille après les récents travaux de dragage des quais et les mises à niveau de l'automatisation des chantiers[1]Jordan Logistics Cluster, "Fiche d'information sur le port d'Aqaba," lca.logcluster.org. Alors que les volumes du canal de Suez ont chuté de 82 % lors d'incidents sécuritaires, les armateurs ont repositionné leurs lignes vers Aqaba, gonflant les flux d'importation vers la Jordanie et les cargaisons de réexportation vers l'Arabie Saoudite et l'Irak. L'interopérabilité ferroviaire planifiée reliera le port au réseau CCG de 2 177 km, conçu pour transférer jusqu'à 31 millions de tonnes annuellement, ouvrant des corridors intérieurs longue distance à faible émission de carbone. Maersk seul a investi 300 millions USD depuis 2006 et vise une réduction de 70 % des émissions du terminal d'ici 2030.

L'aéroport Queen Alia capte les exportations à haute valeur ajoutée de la chaîne du froid

Les produits pharmaceutiques et les produits frais bénéficient de nouvelles chambres froides côté piste, d'une manutention certifiée BPD et de réfrigérants améliorés. Le programme Cool Up soutient les modernisations technologiques et la formation des techniciens, ce qui permet de faire passer les taux de conformité en matière de température au-dessus de 98 %[2]Programme Cool Up, "Études de cas sur la modernisation de la chaîne du froid," coolupprogramme.org. Etihad Cargo a doublé sa capacité régionale de transport sous température dirigée, tandis que les transitaires agréés WDA(H), tels qu'Aramex, assurent des pistes d'audit satisfaisant aux Bonnes Pratiques de Distribution de l'UE pour les vaccins. Le soutien continu de l'USAID pour le déploiement de capteurs IoT permet aux douanes et aux expéditeurs de consulter les journaux de température en temps réel, réduisant les sinistres et renforçant la confiance des exportateurs.

Le volume de fret relocalisé par l'UE via la Jordanie progresse

Les détaillants et les équipementiers automobiles cherchant un réapprovisionnement rapide acheminent désormais des conteneurs par camion depuis Haïfa et Aqaba à travers la Jordanie vers les zones franches du Golfe, réduisant les délais de bout en bout jusqu'à 10 jours. Le réseau routier jordanien se classe 35e mondial en termes de compétitivité et supporte des semi-remorques de 40 tonnes sur des autoroutes à voies multiples. Les exonérations de droits de douane et un impôt sur les sociétés de 5 % à l'intérieur des zones d'investissement renforcent l'attrait de la Jordanie en tant que plaque tournante de couverture contre l'inflation pour les expéditeurs européens. Le dédouanement automatisé à guichet unique, opérationnel en 2025, traite désormais les envois conformes en moins de deux heures, soutenant le marché du fret et de la logistique en Jordanie dans l'absorption des commandes européennes redirigées.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| En dehors d'Amman, en Jordanie, la plupart des installations d'entreposage ne disposent pas de contrôle de température | -0.4% | Zones rurales et zones urbaines secondaires | Moyen terme (2-4 ans) |

| À Al-Omari, le temps de stationnement médian aux frontières est de 22 heures, nettement supérieur à la moyenne du CCG de 6 heures | -0.3% | Frontière nord avec la Syrie | Court terme (≤ 2 ans) |

| Le fret ferroviaire représente une part nettement inférieure des tonnes-kilomètres nationales | -0.2% | Réseau ferroviaire national | Long terme (≥ 4 ans) |

| Les camions agricoles affichent un taux élevé de trajets à vide sur les retours en raison de la pénurie d'eau | -0.2% | Régions agricoles, notamment la vallée du Jourdain | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

En dehors d'Amman, la plupart des entrepôts manquent de contrôle de température

Moins de 8 % de l'espace national répond aux spécifications de la chaîne du froid au niveau BPD, laissant un écart de service pour les exportations de produits pharmaceutiques, de produits laitiers et de floriculture. Les producteurs ruraux transportent souvent leurs produits sur 200 km jusqu'à Amman pour le prérefroidissement, ce qui engendre des coûts supplémentaires et un risque de détérioration. Les projets pilotes Cool Up installent des systèmes solaires à ammoniac CO₂ à Mafraq et Irbid, mais le déploiement à l'échelle du réseau reste à plusieurs années. Le gouvernement a affecté une partie du fonds logistique de 2,3 milliards USD à des subventions pour chambres froides, mais les prix fonciers et la fragmentation de la propriété ralentissent le regroupement des sites.

Le temps de stationnement aux frontières à Al-Omari demeure quatre fois supérieur à la moyenne du CCG

Les camions font la queue pour des inspections de sécurité, des contrôles vétérinaires et des manifestes papier, faisant du passage frontalier nord un goulot d'étranglement chronique qui érode les références de la Jordanie en tant que plaque tournante. Chaque heure d'attente supplémentaire renchérit les coûts d'exploitation de 27 USD par camion, selon une étude du ministère des Transports[3]Ministère des Transports, "Stratégie nationale de transport 2025," mot.gov.jo. Les cartes d'identification biométriques pour les chauffeurs et le dépôt préalable des données à l'arrivée devraient réduire les retards, mais les travaux de génie civil pour les baies d'inspection supplémentaires ne seront pas achevés avant 2027. Le risque élevé lié aux denrées périssables contraint les exportateurs à se détourner vers des points d'entrée saoudiens, détournant ainsi du trafic potentiel du marché du fret et de la logistique en Jordanie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : L'industrie manufacturière domine la demande logistique

L'industrie manufacturière a généré 30,35 % des revenus logistiques en 2025, avec des industries chimiques, textiles et des transformateurs de potasse déplaçant des charges à haute fréquence. Les usines sous douane dans les Zones industrielles qualifiées exploitent l'accès en franchise de droits aux États-Unis, créant des flux de conteneurs stables. Le commerce de gros et de détail croît à un TCAC de 4,18 % (2026-2031), les épiciers omnicanaux accélérant la pénétration des magasins régionaux et le retrait en magasin le jour même.

Les projets énergétiques et l'infrastructure civile soutiennent des expéditions entrantes volumineuses de turbines, d'acier et de ciment. Les mines de potasse près de la mer Morte expédient 2,5 millions de tonnes annuellement vers les marchés asiatiques d'engrais via Aqaba, soutenant la demande de wagons couverts en vrac dès la mise en service du rail. Les coopératives agricoles, quant à elles, s'appuient sur des camions frigorifiques pour atteindre les acheteurs saoudiens, bien que la pénurie d'eau maintienne les taux de trajets à vide élevés.

Par fonction logistique : Le transport de fret domine la structure du marché

Le transport de fret a généré 53,55 % des revenus de 2025, confirmant son rôle pivot sur le marché du fret et de la logistique en Jordanie. Les marchandises générales, les engrais en vrac et les biens de consommation conteneurisés alimentent une densité de corridors stable entre Aqaba, Amman et la frontière irakienne. Le segment bénéficie du resurfaçage continu des autoroutes et de la conformité pondérale par GPS qui limitent les dommages aux essieux et prolongent la durée de vie de la flotte. Le CEP, bien que plus modeste, se développe rapidement avec l'adoption des téléphones intelligents et une base de jeunes acheteurs en ligne ayant dépassé 75 % des utilisateurs jordaniens d'Internet en 2024. Les portails de réservation numérique regroupent les options de transport, de dédouanement et de livraison du dernier kilomètre, réduisant les délais et améliorant la densité des collectes dans les zones urbaines.

Le marché du fret et de la logistique en Jordanie voit l'entreposage à valeur ajoutée et le transit de fret s'intégrer plus étroitement aux opérateurs de transport pour décrocher des contrats de bout en bout avec les grandes enseignes de distribution. Les plateformes d'orchestration de la chaîne d'approvisionnement telles que Trella améliorent l'appariement des charges et réduisent le kilométrage à vide. Les abattements fiscaux gouvernementaux sur les camions Euro 5 améliorent l'économie du renouvellement des flottes et soutiennent le TCAC de 3,86 % du marché du fret et de la logistique (2026-2031). Les entreprises de CEP profitent des pics du commerce électronique en proposant des consignes à abonnement et des livraisons en soirée, tandis que les prestataires logistiques traditionnels de niveau 3 exploitent la capacité disponible des fourgonnettes pour pénétrer les flux de petits colis.

Par courrier, express et colis (CEP) : Les services domestiques dominent la pénétration du marché

Le CEP domestique représentait 64,85 % de la part des revenus en 2025, porté par des livraisons denses dans le Grand Amman et Irbid. Les services le jour même, autrefois une option premium, couvrent désormais plus de la moitié des commandes intra-urbaines après que les algorithmes d'acheminement des véhicules ont augmenté le nombre d'arrêts par fourgonnette. Les colis internationaux croissent plus rapidement à un TCAC de 4,71 % (2026-2031), les PME exportant des articles artisanaux vers l'Europe dans le cadre de règles d'origine préférentielles. Les centres agrégés de gestion des retours à Zarqa regroupent les flux inverses, réduisant les coûts de manutention par article.

Les acheteurs transfrontaliers bénéficient de calculateurs de droits en temps réel et de frais de dédouanement forfaitaires que le guichet unique douanier a mis en place en 2025. Les principaux acteurs du CEP adoptent des consignes intelligentes dans les stations-service, portant le taux de réussite de la première tentative de livraison au-dessus de 96 %. La vérification par chaîne de blocs pour les articles de haute valeur réduit la fraude, renforçant la confiance des consommateurs et soutenant le marché du fret et de la logistique en Jordanie.

Par entreposage et stockage : Les installations non climatisées dominent l'infrastructure

Les entrepôts non climatisés représentaient 91,88 % de la part des revenus en 2025, reflétant la tendance historique vers les biens de consommation durables, les vêtements et les pièces mécaniques. Ces sites se concentrent le long de la route de l'aéroport d'Amman et de la zone industrielle de Sahab, bénéficiant d'un accès à six voies et d'une haute densité de quais. Les espaces climatisés, bien que représentant seulement 8,12 % en 2025, s'accroissent à un TCAC de 4,55 % (2026-2031), les grands groupes pharmaceutiques relocalisant leurs centres de distribution régionaux dans les zones franches jordaniennes.

La demande de chambres à 2–8 °C dépasse la construction, car les producteurs de vaccins et les chaînes de supermarchés concluent des baux pluriannuels. Les promoteurs rénovent des sites inactifs avec des panneaux isolants et des systèmes transcritiques au CO₂, tirant parti de l'abondance solaire de la Jordanie pour plafonner les factures d'énergie. Les investissements dans les chambres froides ouvrent également de nouveaux corridors d'exportation de produits frais pour les fraises et les cerises acheminées par voie aérienne vers les supermarchés du Golfe en moins de 24 heures.

Par transport de fret : L'infrastructure routière entraîne la dominance modale

Le transport de fret routier commandait 66,05 % de la part du segment en 2025, ancrant le marché du fret et de la logistique en Jordanie sur un réseau de 7 000 km d'autoroutes revêtues. La télématique de flotte et un mandat gouvernemental de suivi permettent aux transporteurs d'optimiser les itinéraires et de réduire le gaspillage de carburant. Le TCAC de 5,02 % (2026-2031) prévu pour le transport de fret aérien reflète l'expansion de la capacité de transport sous température dirigée et de nouveaux charters hebdomadaires de produits pharmaceutiques depuis l'aéroport Queen Alia vers Francfort et Singapour. Le transport maritime et par voies navigables intérieures, desservi par Aqaba, gère des marchandises lourdes telles que les automobiles et les céréales, tandis que les pipelines continuent d'acheminer le brut et les produits raffinés vers les raffineries.

La future branche ferroviaire du CCG promet de recalibrer l'économie modale en transférant les conteneurs longue distance et les transports en vrac de la route au rail. Les chargeurs envisagent une réduction des coûts de 30 % une fois que des trains de 1 200 mètres de long relieront Aqaba à la frontière saoudienne. En attendant la mise en service, la route reste indispensable pour les liaisons ferme-port, la distribution du ciment et de la potasse, et les envois d'aide humanitaire vers la Syrie. La part en poids du fret aérien reste mineure, mais sa part en valeur augmente à mesure que les Jordaniens achètent des articles de mode transfrontaliers et des pièces médicales de rechange urgentes.

Par transit de fret : Les routes maritimes et par voies navigables intérieures exploitent la connectivité portuaire

Le transit de fret maritime et par voies navigables intérieures a assuré 67,95 % de la part des revenus de 2025, reflétant le statut d'Aqaba en tant que seule porte d'entrée en eau profonde de la Jordanie. Maersk et CMA CGM déploient des navires feeders vers Djeddah et Port-Saïd, permettant des cycles hebdomadaires de transbordement. Le marché du fret et de la logistique en Jordanie s'attend à ce que le transit de fret aérien améliore plus rapidement les marges à un TCAC de 4,46 % (2026-2031), alors que les équipements pour semi-conducteurs, les consommables pour dialyse et les pièces détachées aérospatiales transitent par l'aéroport Queen Alia.

Les transitaires intègrent des tableaux de bord des émissions pour aider les chargeurs à comparer les empreintes carbone par mode de transport, une fonctionnalité qui remporte des appels d'offres auprès des détaillants européens soumis aux obligations de déclaration dans le cadre du Scope 3. Le transit ferroviaire reste embryonnaire, mais des études de faisabilité prévoient des wagons rouliers permettant aux camions de monter sur des wagons plats pour le trajet Aqaba–Amman, économisant cinq heures de transit.

Analyse géographique

Le corridor Amman-Aqaba canalise la majorité du fret national, soutenu par des autoroutes à six voies, des chantiers de conteneurs à double pile et un flux régulier d'améliorations financées par des donateurs. Les investisseurs du Golfe ont placé 4 milliards USD à la Bourse d'Amman depuis 2020, signalant leur confiance dans la croissance continue du débit du corridor. L'extension du terminal à conteneurs d'Aqaba crée 500 000 m² de surface de stockage pavée, permettant au marché du fret et de la logistique en Jordanie d'absorber des volumes de transbordement plus importants si l'insécurité en mer Rouge persiste.

Les points d'entrée du nord sont à la traîne. À Al-Omari, des temps de stationnement de 22 heures freinent le trafic vers la Syrie, et les transporteurs frigorifiques empruntent souvent la voie d'Al Mudawara pour éviter les retards. Les silos à grains à Irbid et Mafraq nécessitent de meilleures routes du dernier kilomètre pour absorber les futurs transferts rail-route. Des capteurs de pesage en marche financés par l'USAID sont désormais en cours d'installation, première étape vers l'harmonisation des normes d'essieux avec les voisins du CCG.

Les villes secondaires telles que Zarqa, Karak et Salt connaissent une demande croissante pour les services de prestataires logistiques de niveau 3, à mesure que les chaînes de distribution étendent leurs antennes d'entrepôts au-delà de la capitale. Cependant, la rareté des terrains et les règles de zonage ralentissent les nouvelles constructions. Les applications mobiles de transport de fret mettent désormais en relation les chauffeurs ruraux avec les expéditeurs urbains, améliorant les taux de chargement et intégrant ces zones périphériques dans le marché du fret et de la logistique en Jordanie. Une fois la branche ferroviaire du CCG mise en service, les planificateurs anticipent des ports secs à Mafraq et Ma'an, accélérant le développement de l'hinterland et équilibrant la concentration actuelle des corridors.

Paysage concurrentiel

La concurrence demeure fragmentée malgré la présence d'intégrateurs mondiaux. Les multinationales s'appuient sur des technologies de l'information et des achats standardisés, tandis que les flottes nationales de moins de 50 camions dominent encore les principaux corridors de transport. La taille change : l'acquisition de DB Schenker par DSV en avril 2025 réunit environ 160 000 employés sous une même bannière, élevant le niveau de service pour les contrats complexes dans les secteurs aérospatial et des sciences de la vie. Les acteurs locaux de premier plan répondent en formant des alliances légères en actifs, en mutualisant des chantiers et en partageant des courtiers en douane pour préserver leurs parts.

Les partenariats entre spécialistes mondiaux et régionaux se développent. La coentreprise saoudienne de CEVA et d'Almajdouie combine les outils réseau de CEVA avec 2 000 tracteurs régionaux, permettant une facturation directe pour les liaisons régulières Riyad–Amman. Les PME jordaniennes se concentrent sur les niches du dernier kilomètre, desservant les villages reculés et proposant le paiement à la livraison, une option incontournable pour 55 % des acheteurs du commerce électronique en 2024. Les nouveaux entrants avec une expertise en chaîne du froid trouvent des espaces inexploités, car seule une poignée d'installations en dehors d'Amman répond à la certification BPD.

L'adoption des technologies distingue les leaders des suiveurs. Les grands transitaires déploient des moteurs de prédiction d'heure d'arrivée estimée qui intègrent les données sur les temps d'attente aux frontières. Les flottes plus petites accèdent à des abonnements de télématique partagée, gagnant en conformité sans investissement important en immobilisations. Les références en matière de durabilité permettent également de remporter des contrats ; l'objectif de Maersk de réduire les émissions de CO₂ du terminal de 70 % trouve un écho auprès des expéditeurs européens à la recherche de corridors à faible émission de carbone. Ces offres différenciées soutiennent un marché du fret et de la logistique en Jordanie dynamique, même si la consolidation progresse.

Leaders du secteur du fret et de la logistique en Jordanie

Aramex (Including Aslas)

Naouri Group

DHL Group

A.P. Moller - Maersk

GAC Group (Holdings), Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Aramex s'est associée à Sprinklr pour automatiser 99 % des cas de service client et économiser plus d'un million d'heures d'agents annuellement, améliorant l'efficacité du dernier kilomètre.

- Avril 2025 : DHL Group a signé un protocole d'accord avec Temu pour fournir des solutions multimodales aidant les PME du Moyen-Orient dans le commerce transfrontalier conforme.

- Mars 2025 : UPS a lancé UPS Global Checkout, exploitant l'IA pour calculer à l'avance les droits et taxes pour les acheteurs dans 43 pays.

- Novembre 2024 : CEVA Logistics a dévoilé la sous-marque FORPLANET pour accélérer son parcours vers la neutralité carbone d'ici 2050.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché jordanien du fret et de la logistique comme l'ensemble des mouvements nationaux et internationaux payants, le stockage et la manutention connexe des marchandises transportées par route, rail, air, mer, oléoducs et réseaux express intégrés, ainsi que les services d'entreposage et d'expédition de fret pour le compte de tiers. Selon Mordor Intelligence, les valeurs capturent le revenu brut généré à l'intérieur des frontières de la Jordanie par le transport, le stockage et les activités logistiques à valeur ajoutée fournies par des fournisseurs agréés.

Exclusion du champ d'application : Les flottes privées de transport interne qui ne facturent pas de frais explicites ne font pas partie du marché.

Aperçu de la segmentation

- Secteur d'utilisateur final

- Agriculture, pêche et foresterie

- Construction

- Industrie manufacturière

- Pétrole et gaz, extraction minière et carrières

- Commerce de gros et de détail

- Autres

- Fonction logistique

- Courrier, express et colis (CEP)

- Par type de destination

- Domestique

- International

- Par type de destination

- Transit de fret

- Par mode de transport

- Aérien

- Maritime et voies navigables intérieures

- Autres

- Par mode de transport

- Transport de fret

- Par mode de transport

- Aérien

- Pipelines

- Ferroviaire

- Routier

- Maritime et voies navigables intérieures

- Par mode de transport

- Entreposage et stockage

- Par contrôle de température

- Non climatisé

- Climatisé

- Par contrôle de température

- Autres services

- Courrier, express et colis (CEP)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des transporteurs routiers, des manutentionnaires de fret aérien à Queen Alia, des opérateurs d'entrepôts en zone franche à Aqaba et des responsables de l'approvisionnement chez des exportateurs de produits manufacturés à Amman, Irbid et Zarqa. Ces discussions ont permis de valider les mouvements tarifaires, les facteurs de charge typiques et les changements dans la composition des services, et d'affiner nos hypothèses concernant le trafic transfrontalier avec l'Arabie Saoudite et l'Irak.

Recherche documentaire

Nous commençons par des analyses structurées de données ouvertes réputées telles que les tableaux commerciaux du département des statistiques de Jordanie, les bulletins annuels du ministère des transports, les données sur le débit de marchandises de la société de développement d'Aqaba et les registres des expéditions de UN COMTRADE. Les moteurs macroéconomiques, le PIB par secteur, la production manufacturière, les accises sur les carburants et l'adoption du commerce électronique sont comparés aux données ouvertes de la Banque mondiale, aux rapports de l'article IV du FMI et aux notes par pays de l'OCDE. Les déclarations des entreprises, les appels d'offres et les flux de presse réputés de Dow Jones Factiva complètent ces statistiques publiques. Les sources payantes, notamment D&B Hoovers pour les données financières des transporteurs et Aviation Week pour les données sur les créneaux de fret aérien, enrichissent les informations sur les fournisseurs. Les sources énumérées illustrent notre base secondaire ; de nombreuses références supplémentaires ont permis d'effectuer des vérifications variables et d'affiner le texte.

Dimensionnement du marché et prévisions

Nous appliquons une reconstruction descendante qui commence par le volume officiel de fret par mode, le multiplie par le revenu moyen calibré par tonne-kilomètre, puis ajoute le revenu de l'entreposage et du CEP en utilisant des pools de demande basés sur le taux de pénétration. Des analyses ascendantes sélectives des chiffres d'affaires des principaux transporteurs et des taux contractuels échantillonnés permettent de recouper les totaux. Les variables clés comprennent le passage des frontières par les camions, le temps de séjour des conteneurs à Aqaba, les colis de commerce électronique par habitant, la trajectoire du prix du diesel et la capacité prévue des parcs logistiques. Une régression multivariée reliant ces facteurs aux recettes historiques sous-tend les prévisions, tandis qu'une analyse de scénario teste la sensibilité au dérapage du déploiement des corridors ferroviaires. Les lacunes dans les données, en particulier pour les acteurs informels du dernier kilomètre, sont comblées par une imputation basée sur des ratios ancrés dans des références vérifiées de pairs.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés des valeurs aberrantes, vérification des écarts par un analyste principal et signature de l'auteur principal. Nous actualisons les modèles chaque année et publions des mises à jour intermédiaires lorsque des changements de politique ou des investissements à grande échelle modifient matériellement les hypothèses. Les clients reçoivent un contrôle de cohérence final avant la publication.

Pourquoi la base de référence de Mordor pour le fret et la logistique en Jordanie suscite la confiance

Les chiffres publiés divergent souvent parce que les entreprises choisissent des paniers de services, des années de référence et des facteurs de conversion différents. Notre rigueur dans la définition du champ d'application, notre cadence d'actualisation et notre modélisation à double contrôle rendent les différences transparentes, et non pas déroutantes.

Les principaux facteurs d'écart sont le regroupement ou non des revenus de la messagerie avec ceux de l'entreposage, la manière dont le chiffre d'affaires du camionnage informel est estimé et le taux de change appliqué lors de la conversion.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,36 milliards de dollars (2025) | Mordor Intelligence | - |

| 2,50 milliards de dollars (2024) | Conseil régional A | Comptabilise les loyers d'entreposage des propriétaires et les droits de port en zone franche |

| 0,55 milliard d'USD (2024) | Conseil mondial B | Utilise uniquement les données financières des transporteurs ; exclut les marges d'expédition et les revenus de la CEP. |

Ces contrastes montrent que lorsque le champ d'application est trop large ou trop étroit, les totaux changent de manière significative. La voie médiane équilibrée de Mordor, fondée sur des flux commerciaux vérifiables et des prix recoupés, offre aux décideurs une base de référence fiable et reproductible.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du fret et de la logistique en Jordanie ?

Le marché est évalué à 2,45 milliards USD en 2026 et devrait atteindre 2,96 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché du fret et de la logistique en Jordanie ?

Le transport de fret est en tête, représentant 53,55 % des revenus globaux en 2025.

Quel mode de transport de fret devrait croître le plus rapidement ?

Le transport de fret aérien devrait enregistrer le TCAC le plus élevé, à 5,02 %, entre 2026 et 2031, porté par les produits pharmaceutiques et les denrées périssables.

Comment la liaison ferroviaire du CCG affectera-t-elle le secteur logistique de la Jordanie ?

Le réseau de 2 177 km créera une option ferroviaire rentable pour 31 millions de tonnes de fret annuellement, réduisant la congestion routière et les coûts d'expédition.

Pourquoi l'entreposage sous température dirigée est-il un domaine de croissance ?

La hausse de la production pharmaceutique et des exportations de produits périssables nécessite des chambres froides conformes aux BPD ; la part actuelle du segment n'est que de 8,12 % à compter de 2025, stimulant de nouvelles constructions.

Quelles initiatives numériques améliorent l'efficacité logistique en Jordanie ?

Un guichet unique gouvernemental couvrant 960 services, les obligations de suivi des véhicules et les chaînes de courrier activées par la chaîne de blocs réduisent les retards aux frontières et améliorent la transparence des expéditions.

Dernière mise à jour de la page le: