Taille et part du marché du fret et de la logistique au Laos

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

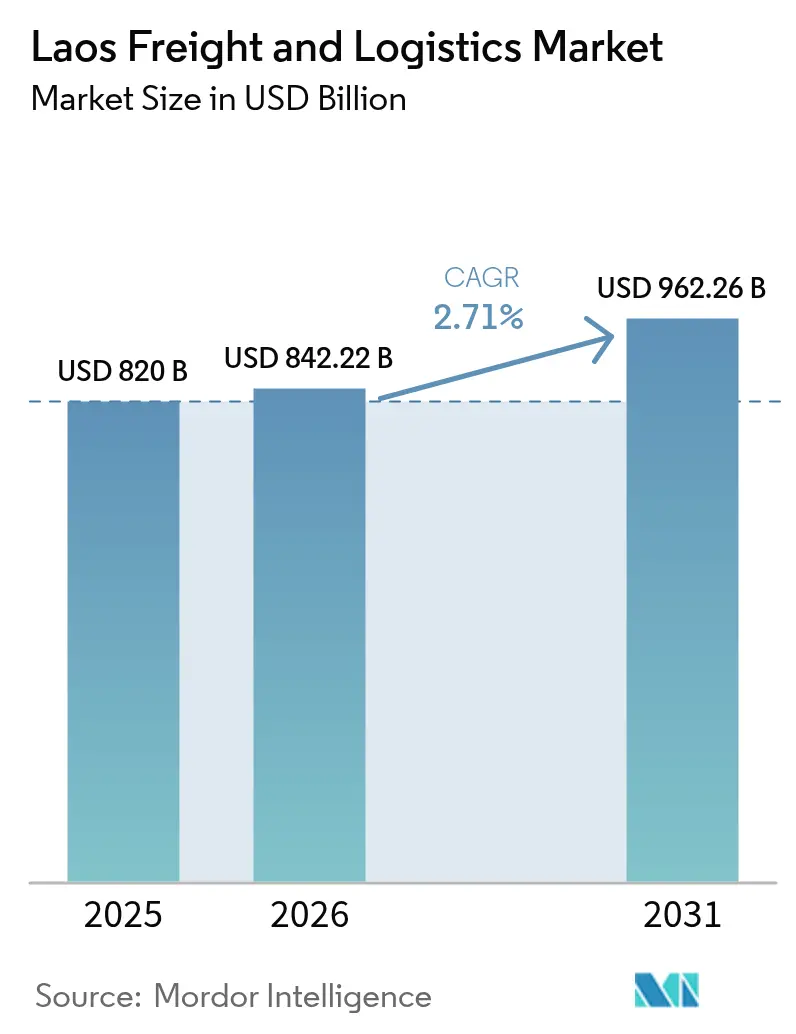

| Taille du marché de l'année de base (2025) | 820 Milliards de dollars |

| Taille du Marché (2026) | 842.22 Milliards de dollars |

| Taille du Marché (2031) | 962.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.71% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique au Laos par Mordor Intelligence

La taille du marché du fret et de la logistique au Laos en 2026 est estimée à 842,22 millions USD, en progression par rapport à la valeur de 2025 de 820 millions USD, avec des projections pour 2031 indiquant 962,26 millions USD, croissant à un TCAC de 2,71 % sur la période 2026-2031. Cette trajectoire régulière reflète la hausse des volumes d'échanges transfrontaliers, le transfert modal créé par le chemin de fer Chine-Laos, et les mesures politiques qui rationalisent le traitement douanier. Les améliorations des infrastructures financées dans le cadre de l'Initiative Ceinture et Route de la Chine, les déclarations douanières numérisées qui ont déjà traité 15 000 dossiers au premier semestre 2025, et la parcellisation du commerce électronique réduisent les délais de transit et élargissent la demande adressable. L'intérêt croissant des fabricants de pays tiers poursuivant une diversification de type Thaïlande-plus-un stimule la demande de fret aérien premium et accélère l'entreposage dans les zones économiques spéciales. La dynamique concurrentielle reste fragmentée, les intégrateurs mondiaux acquérant de l'envergure tandis que les opérateurs nationaux s'appuient sur leur connaissance réglementaire et leur portée du dernier kilomètre pour défendre des positions de niche.

Points clés du rapport

- Par fonction logistique, le transport de fret a capturé 70,20 % de la part du marché du fret et de la logistique au Laos en 2025 ; le courrier, l'express et les colis (CEP) devraient croître au TCAC le plus rapide de 4,06 % entre 2026 et 2031.

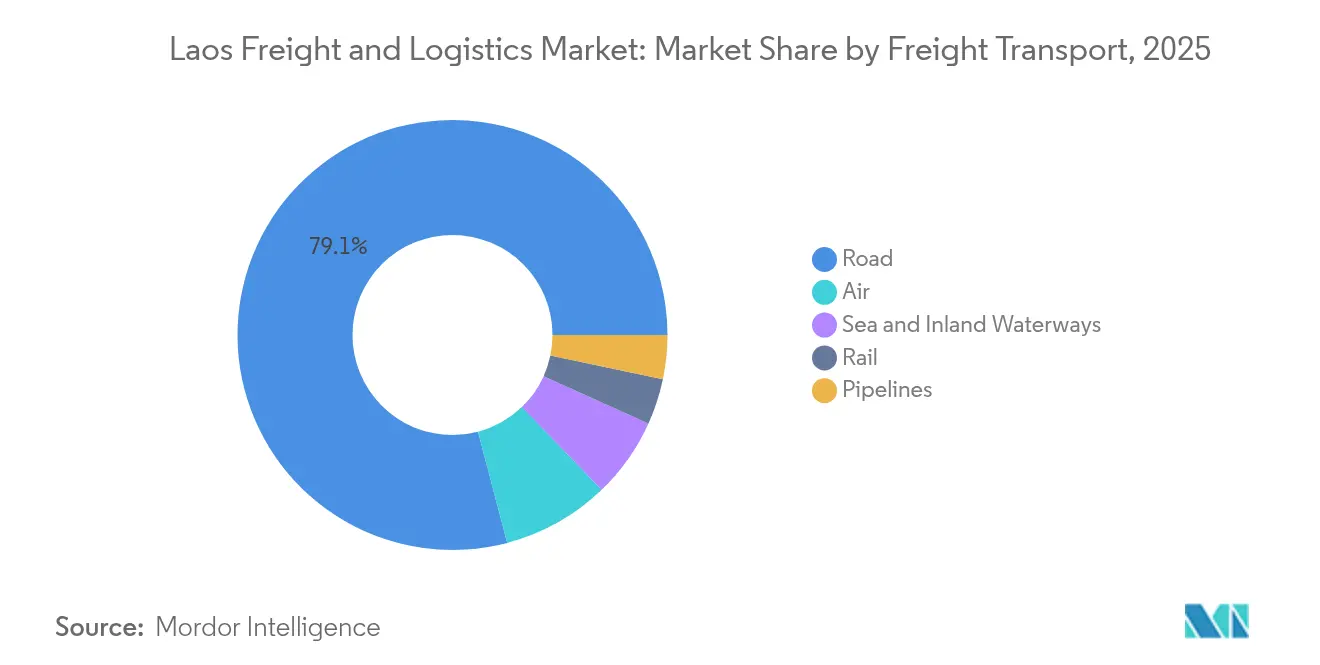

- Par transport de fret, le transport routier de fret détenait 79,10 % de la part des revenus en 2025, tandis que le transport aérien de fret devrait se développer à un TCAC de 4,02 % entre 2026 et 2031.

- Par secteur d'utilisateur final, le commerce de gros et de détail représentait 34,10 % de la taille du marché du fret et de la logistique au Laos en 2025 ; la fabrication devrait progresser à un TCAC de 2,83 % entre 2026 et 2031.

- Par type de CEP, les colis nationaux représentaient une part de revenus de 66,70 % en 2025, tandis que les colis internationaux devraient croître à un TCAC de 4,01 % entre 2026 et 2031.

- Par entreposage et stockage, les installations non contrôlées en température représentaient 91,40 % de la part des revenus en 2025, et la capacité contrôlée en température devrait augmenter à un TCAC de 2,58 % entre 2026 et 2031.

- Par transit de fret, le transit de fret aérien représentait 36,50 % de la part des revenus en 2025 et devrait mener la croissance avec un TCAC de 3,88 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du fret et de la logistique au Laos

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le fret ferroviaire de la Ceinture et Route génère des retombées de croissance au Laos | +0.8% | National, avec des gains concentrés à Vientiane, Luang Prabang, Boten | Moyen terme (2 à 4 ans) |

| La croissance rapide du commerce électronique stimule les volumes de colis transfrontaliers | +0.6% | National, adoption précoce dans les centres urbains et les zones frontalières | Court terme (≤ 2 ans) |

| Les incitations à la chaîne du froid dans la ZES de Savan-Seno attirent de nouveaux investissements logistiques | +0.3% | Provinces du sud, retombées vers le corridor vietnamien | Long terme (≥ 4 ans) |

| Les plateformes numériques de fret se développent le long du chemin de fer Chine-Laos | +0.5% | Réseau ferroviaire national, s'étendant aux connexions avec la Thaïlande | Moyen terme (2 à 4 ans) |

| L'assouplissement du cabotage à l'échelle de l'ASEAN renforce le commerce par barge sur le Mékong | +0.2% | Provinces du bassin du Mékong, routes fluviales transfrontalières | Long terme (≥ 4 ans) |

| L'autoroute Laos-Vietnam stimule le développement d'un corridor pétrochimique majeur | +0.4% | Provinces orientales, de Vientiane à la frontière vietnamienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retombées du fret ferroviaire de la Ceinture et Route vers le Laos

Les volumes de fret ferroviaire sur les 422 km du chemin de fer Chine-Laos ont augmenté de 326 % en 2024 par rapport aux niveaux de référence d'avant l'ouverture, portant le débit de conteneurs à 1,29 million de tonnes et comprimant les délais de transit Kunming-Vientiane de 2 à 3 jours à 10 à 12 heures. Des services plus rapides permettent au Laos d'intermédier une partie du flux de marchandises Chine-ASEAN de 975 milliards USD et de générer de nouveaux revenus de transbordement[1]"Statistiques commerciales ASEAN-Chine 2024," Secrétariat de l'ASEAN, asean.org. Le dédouanement automatisé aux frontières de Boten et Vientiane a réduit les cycles administratifs de 4 à 6 heures à moins de 90 minutes. Les améliorations des routes d'alimentation et les projets de ports secs intérieurs étendent la portée du réseau vers les bassins agricoles et les pôles de commerce de détail urbains, renforçant la fiabilité de bout en bout. Ces dynamiques contribuent collectivement au TCAC prévu en favorisant le transfert modal de la route vers le rail.

Parcellisation rapide du commerce transfrontalier par le commerce électronique

Les plateformes transfrontalières ont traité 904,61 millions USD de valeur brute de marchandises en 2025, plus que doublant les volumes traités deux ans plus tôt, alors que les acheteurs exigent des délais de livraison plus rapides et un suivi plus précis. Le CEP national détient déjà 67,15 % des flux de colis, mais le segment international devrait croître à un TCAC de 4,28 % à mesure que la numérisation douanière facilite le dédouanement des micro-expéditions. Les acteurs de la chaîne d'approvisionnement investissent dans des centres de tri automatisés et des outils de traçabilité basés sur la chaîne de blocs qui satisfont les acheteurs premium de produits alimentaires de spécialité. Les places de marché numériques de fret telles que 360TRUCK comblent les retours à vide et compriment les taux de trajets à vide jusqu'à 18 %. À mesure que la densité des colis augmente, les opérateurs du dernier kilomètre à Vientiane et Savannakhet gagnent en pouvoir de fixation des prix et élargissent leurs portefeuilles de services pour inclure la gestion des retours et la livraison le jour même.

Incitations à la chaîne du froid dans la ZES de Savan-Seno

Les exonérations fiscales, les exemptions de droits de douane et les baux fonciers subventionnés à l'intérieur de Savan-Seno ont catalysé l'installation d'entrepôts multi-températures et de plateformes de transbordement, condition préalable à la montée en puissance de la transformation agroalimentaire et de l'assemblage pharmaceutique. Le débit des entrepôts frigorifiques devrait augmenter de 17 % par an jusqu'en 2028, contribuant à stimuler le TCAC national[2]"Étude sur le développement des capacités pour les zones économiques dans les zones frontalières," Banque asiatique de développement, adb.org. L'accès au Corridor économique Est-Ouest garantit que les exportations urgentes atteignent les ports maritimes vietnamiens en moins de 10 heures, atténuant les désavantages de coût liés à l'enclavement. Les incitations stipulent le respect des protocoles d'Analyse des dangers et maîtrise des points critiques (HACCP), élevant les normes de sécurité alimentaire et élargissant l'accès aux marchés japonais et européens. Le dispositif attire également des spécialistes de la logistique tierce partie qui regroupent le stockage sous douane, l'étiquetage à valeur ajoutée et les services de surgélation dans des contrats intégrés.

Plateformes numériques de fret sur le chemin de fer Chine-Laos

La pile numérique de bout en bout du chemin de fer combine des capteurs IoT, des dispositifs GPS et l'échange électronique de données avec les ports maritimes de Laem Chabang et Vung Ang. La visibilité en temps réel soutient une tarification dynamique des créneaux qui a amélioré les taux de chargement au cours de la première année complète d'exploitation. Les algorithmes de maintenance prédictive réduisent les temps d'arrêt imprévus des wagons de 23 %, permettant une expédition à l'heure de 99,2 % et ancrant les flux de fabrication en juste-à-temps. Les exportateurs bénéficient de l'émission automatisée des connaissements et des déclarations douanières préalables à l'arrivée, réduisant les délais documentaires de deux jours à moins de quatre heures. Ces accélérateurs de productivité élargissent collectivement la capacité nationale de manutention du fret sans dépenses en capital proportionnelles, apportant une contribution aux prévisions de TCAC.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les frais frontaliers officieux élevés restent un obstacle important pour les entreprises | -0.4% | Tous les postes frontières, notamment les corridors thaïlandais et vietnamiens | Court terme (≤ 2 ans) |

| La capacité limitée d'entrepôts sous douane restreint l'efficacité des opérations de la chaîne d'approvisionnement | -0.3% | National, concentré à Vientiane et Savannakhet | Moyen terme (2 à 4 ans) |

| Les variations saisonnières extrêmes des niveaux du fleuve Mékong affectent la fiabilité du transport fluvial | -0.2% | Provinces du bassin du Mékong | Long terme (≥ 4 ans) |

| La pénurie de chauffeurs de camion, en partie due à l'émigration, met à rude épreuve la capacité des flottes | -0.3% | National, plus aigu sur les routes rurales et frontalières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Frais frontaliers officieux élevés

Les paiements informels allant de 50 à 200 USD par camion gonflent les coûts logistiques de 8 à 12 % par rapport aux tarifs officiels et érodent la compétitivité des routes du Laos[3]"Modernisation de la gestion des frontières," Groupe de la Banque mondiale, worldbank.org. Les PME n'ont pas le levier nécessaire pour négocier avec les agents locaux et sont touchées de manière disproportionnée, freinant la participation inclusive au commerce. Un guichet unique national et un portail de paiement électronique visent à réduire les transactions en espèces, mais l'adoption reste inégale dans les postes frontières éloignés. L'opacité persistante risque de détourner les flux régionaux vers la Thaïlande ou le Vietnam malgré des distances physiques plus longues, faisant baisser le TCAC prévu jusqu'à ce que des correctifs systémiques se matérialisent.

Capacité limitée d'entrepôts sous douane

Avec seulement 50 000 m² d'espace sous douane, principalement non contrôlé en température, les importateurs doivent souvent dédouaner les marchandises immédiatement, immobilisant le fonds de roulement et contraignant les modèles en juste-à-temps[4]"Grand Mékong : Développement des capacités pour les zones économiques dans les zones frontalières," Banque asiatique de développement, adb.org. Les expéditions pharmaceutiques et chimiques font face à des obstacles supplémentaires car les chambres froides conformes sont rares, forçant le réacheminement via Bangkok ou Hô Chi Minh-Ville. Les complexités d'acquisition foncière et les permis multi-agences ralentissent l'expansion, supprimant les revenus logistiques à valeur ajoutée et soustrayant du TCAC potentiel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : la fabrication stimule la croissance future

Le TCAC de 2,83 % de la fabrication (2026-2031) consolide son statut de segment client à la croissance la plus rapide au sein du marché du fret et de la logistique au Laos, même si le commerce de gros et de détail conserve la plus grande tranche de 34,10 % des revenus de 2025. Les importations de matières premières exonérées de droits de douane, associées à un dédouanement transfrontalier préférentiel sur les corridors ferroviaires, font du Laos un emplacement attrayant de type Thaïlande-plus-un. Les usines de transformation alimentaire et les assembleurs d'électronique légère s'appuient fortement sur les flux entrants contrôlés en température et les services aériens premium sortants. La croissance du segment est également soutenue par des clusters agro-industriels à Savannakhet qui capitalisent sur la proximité des ports vietnamiens. La taille du marché du fret et de la logistique au Laos attribuable au fret lié à la fabrication approfondit la diversification modale à mesure que les entreprises ajoutent de l'entreposage sous douane et de l'emballage à valeur ajoutée.

Pendant ce temps, l'agriculture, la pêche et la foresterie fournissent des volumes de base stables qui dépendent de la fiabilité des barges sur le Mékong et de la gestion de la chaîne du froid. La construction reste cyclique, suivant les dépenses en autoroutes et en corridors pétrochimiques. Le pétrole, le gaz, les mines et les carrières contribuent à des flux de niche mais à forte marge, aidés par des raccordements de pipelines et des wagons ferroviaires spécialisés. La logistique du secteur des services, regroupée sous « Autres », croît modestement mais introduit des exigences de manutention plus élevées pour les équipements médicaux et de haute technologie. À mesure que la fabrication se développe, des contrats de service intégrés qui combinent le fret, le courtage en douane et le sous-assemblage émergent, élevant la pénétration de la logistique tierce partie sur le marché du fret et de la logistique au Laos.

Par fonction logistique : le CEP s'accélère dans un contexte de dominance du transport

Le transport de fret a généré 70,20 % de la part du marché du fret et de la logistique au Laos en 2025, illustrant que le mouvement de marchandises reste le pilier central du marché du fret et de la logistique au Laos. Les flottes de transport routier de fret facilitent la livraison flexible de porte à porte, tandis que le rail capture les charges plus lourdes et les conteneurs transfrontaliers. Le TCAC de 4,06 % du CEP (2026-2031) découle du commerce électronique grand public et des exportations en ligne des PME, incitant à investir dans des trieuses automatisées et des logiciels de vérification d'adresses. L'entreposage et le stockage, bien que plus modestes, sous-tendent l'adoption croissante de la logistique contractuelle, l'espace non contrôlé en température représentant 91,40 % de la capacité. Le transit de fret orchestre les trajets multimodaux et sécurise des places sur les vols internationaux contraints, et son sous-segment de transit de fret aérien devrait bénéficier d'un TCAC de 3,88 % (2026-2031). Dans l'ensemble, ces fonctions complémentaires alimentent le regroupement de services qui augmente la fidélisation et le revenu moyen par expédition.

Les opérateurs de CEP sont pionniers dans l'optimisation des itinéraires basée sur les données, permettant une livraison en 2 jours entre Vientiane et Bangkok, et un service le jour même pour les envois intra-urbains. Les plateformes numériques de fret agrègent la demande au comptant, réduisant les retours à vide et les empreintes carbone. À mesure que les responsabilités d'expéditeur de référence s'approfondissent, les transitaires élargissent leurs suites de conformité douanière, tandis que les gestionnaires d'entrepôts ajoutent des services de kitting, d'assemblage léger et de logistique inverse. Cette diversification fonctionnelle positionne le marché du fret et de la logistique au Laos pour capturer de la valeur au-delà du transport pur, élargissant les durées contractuelles et les opportunités de marge.

Par courrier, express et colis : la croissance internationale dépasse la base nationale

Les colis nationaux dominaient avec une part de revenus de 66,70 % en 2025, grâce à la consommation urbaine et à la pénétration croissante des smartphones, qui alimente les achats en ligne. Pourtant, le TCAC de 4,01 % des CEP internationaux (2026-2031) reflète des API douanières rationalisées et un transit de 48 heures vers Kunming rendu possible par le chemin de fer. Les vendeurs transfrontaliers utilisent des centres de distribution à Savannakhet pour regrouper les stocks destinés à la Thaïlande, au Vietnam et au Cambodge. Les API d'expédition génèrent automatiquement des factures de droits de douane spécifiques à chaque région, améliorant la transparence pour les acheteurs. La taille du marché du fret et de la logistique au Laos pour le CEP international est en croissance, réduisant l'écart entre national et international.

La livraison en zone rurale reste coûteuse en raison des habitats dispersés et de la qualité des routes, suscitant des essais de points de dépôt par drone et de casiers à colis communautaires. Les prestataires express internationaux s'associent à des entreprises locales pour l'exécution du dernier kilomètre tout en se concentrant sur la fiabilité du transport principal transfrontalier. Une visibilité améliorée, soutenue par la lecture de codes QR et des mises à jour de statut bilingues, améliore la satisfaction des clients. Le lien entre la densité nationale et le volume international aide les opérateurs à équilibrer les charges du réseau et à maintenir les investissements dans les technologies de planification des itinéraires.

Par entreposage et stockage : l'expansion du contrôle de la température s'accélère

L'espace non contrôlé en température représentait 91,40 % des revenus de 2025, mais l'entreposage contrôlé en température bénéficie d'un TCAC de 2,58 % (2026-2031) à mesure que les volumes de produits pharmaceutiques, de produits laitiers et de fruits de mer surgelés augmentent. Les incitations des ZES réduisent les droits d'importation sur les refroidisseurs, tandis que les mandats de sauvegarde électrique garantissent une disponibilité de 99,5 %. La taille du marché du fret et de la logistique au Laos pour le stockage frigorifique devrait croître d'ici 2031, réduisant le déficit d'infrastructure. Les sondes IoT transmettent en temps réel la température et l'humidité aux tableaux de bord, permettant une maintenance proactive et la conformité réglementaire.

Les investisseurs préfèrent de plus en plus des conceptions d'entrepôts frigorifiques modulaires et extensibles pour répondre à la demande sans dépasser la capacité. La formation se concentre sur la prévention des risques, la manipulation de l'ammoniac et les meilleures pratiques en matière d'efficacité énergétique. Le regroupement de l'entreposage frigorifique avec le transport spécialisé et le courtage en douane crée des corridors de chaîne du froid intégrés qui améliorent la durée de conservation et réduisent les pertes de produits. À mesure que la qualité des services augmente, les exportateurs accèdent à des marchés à plus forte marge avec des exigences strictes en matière de chaîne du froid.

Par transport de fret : la dominance du transport routier de fret face à la concurrence modale

Le transport routier de fret commandait une part de 79,10 % en 2025 mais fait face à une dominance érodée alors que le rail et l'air s'imposent dans des niches de supériorité en termes de coût ou de vitesse. Le TCAC de 4,02 % du transport aérien de fret (2026-2031) découle de la demande des fabricants pour des pièces en juste-à-temps, et le transfert modal améliore l'efficacité du marché du fret et de la logistique au Laos. La progression du rail est fondée sur des horaires prévisibles et une douane intégrée, tandis que les voies navigables intérieures conservent leur importance pour le fret lourd sensible aux coûts malgré les contraintes saisonnières. Les pipelines traitent les produits pétroliers, libérant la capacité routière lors des campagnes de forage de pointe.

Les transporteurs passent aux moteurs Euro IV et installent la télématique pour l'optimisation du carburant. Les cours de transfert route-rail à Boten et Thanaleng réduisent les distances de transport longue distance de 220 km sur les corridors nord-sud. Le péage électronique et les capteurs de pesage en marche réduisent la congestion aux points de contrôle et limitent la surcharge. Bien que la part relative de la route diminue, le tonnage total transporté augmentera quand même en raison de la croissance globale du marché, maintenant les profils d'utilisation des actifs et de demande de conducteurs.

Par transit de fret : le transit de fret aérien mène la croissance et la part

Le transit de fret aérien contrôlait une part de revenus de 36,50 % en 2025, soutenu par les améliorations de l'aéroport international de Wattay qui ont doublé la capacité de débit du terminal de fret. L'électronique urgente, les échantillons de mode et les denrées périssables sous-tendent le TCAC attendu de 3,88 % (2026-2031), tandis que le transit par voie maritime et voies navigables intérieures s'adresse aux marchandises en vrac à des prix plus bas. Les autres, y compris le fret de projet et la coordination multimodale, fournissent des flux de revenus à haute valeur ajoutée avec un volume plus faible mais un rendement plus élevé. Le secteur du fret et de la logistique au Laos dépend de plus en plus des transitaires pour regrouper les exportations en petits lots dans des unités de chargement et négocier les allocations de créneaux pendant les saisons de pointe.

Les portails de réservation numérique intègrent la gestion des horaires, des tarifs et des documents, réduisant les cycles de devis à réservation de 24 heures à moins de 30 minutes. Les transitaires se diversifient dans le financement de la chaîne d'approvisionnement en avançant les frais de fret contre des lettres de crédit confirmées, facilitant la trésorerie des PME. Les programmes de formation alignés sur la réglementation des marchandises dangereuses de l'IATA élargissent le vivier de talents et améliorent la conformité des services. Les corridors de chaîne du froid côté piste relient directement les entrepôts contrôlés en température aux postes de stationnement sur le tarmac, réduisant l'exposition sur le tarmac et soutenant la croissance des volumes pharmaceutiques.

Analyse géographique

Les provinces du nord s'appuient sur le chemin de fer Chine-Laos pour accéder aux chaînes d'approvisionnement manufacturières de Kunming et distribuer les biens de consommation chinois vers le sud en moins de 24 heures, réduisant les délais terrestres historiques de près des trois quarts. Vientiane ancre la logistique nationale avec sa concentration d'entrepôts, de centres de tri CEP et d'agences réglementaires, permettant des transferts multimodaux fluides. La taille du marché du fret et de la logistique au Laos liée au corridor central devrait augmenter à un TCAC de 3,04 % à mesure que les réseaux de distribution se densifient.

Les pôles du sud tels que Savannakhet et Champasak s'appuient sur le Corridor économique Est-Ouest pour se connecter aux ports thaïlandais et vietnamiens, offrant aux exportateurs deux accès maritimes à une journée de transport routier. La ZES de Savan-Seno multiplie son empreinte de chaîne du froid, attirant des transformateurs de fruits de mer qui raccourcissent les intervalles porte-à-quai pour les crevettes surgelées à haute valeur. Les provinces orientales anticipent une connectivité autoroutière vers le port de Vung Ang, ce qui réduira considérablement les délais de transit pour les conteneurs à destination des routes nord-américaines et européennes en contournant les pôles régionaux encombrés.

Les provinces riveraines du Mékong capitalisent sur l'assouplissement du cabotage pour transporter du riz, du ciment et du bois sur des barges à faible coût lorsque les niveaux d'eau le permettent, avec des cours multimodales facilitant les transferts routiers pendant les périodes de sécheresse. Les postes frontières avec la Thaïlande et le Vietnam restent sensibles aux frais officieux, mais les manifestes numérisés réduisent les interactions en face à face et harmonisent les évaluations des droits de douane. Collectivement, la diversification géographique atténue les risques de perturbation sur une seule route, élargit le choix modal et soutient un développement équilibré dans les sous-régions du marché du fret et de la logistique au Laos.

Paysage réglementaire

La supervision du fret et de la logistique au Laos relève principalement du ministère des Travaux publics et des Transports (MPWT), en collaboration avec le ministère de l'Industrie et du Commerce pour les procédures commerciales et le ministère des Finances pour les douanes et droits. Un point d'ancrage clé de 2024 est le décret sur les ports secs n° 298/GOL (5 juin 2024), qui établit les principes de gestion, de surveillance et d'inspection des opérations de ports secs et positionne ces derniers pour s'intégrer aux réseaux de transport régionaux.

L'exécution transfrontalière se renforce grâce à la numérisation et aux contrôles de conformité. Une instruction du MPWT publiée en avril 2024 a rendu obligatoire le système de gestion du transport transfrontalier (CBTM) pour le suivi du fret, des conteneurs et des documents, y compris les exigences de garantie pour les véhicules de transport étrangers. La conformité des charges des camions repose sur la décision n° 9393/MPWT du MPWT (13 avril 2023), qui régit les poids maximaux des camions et exige une inspection aux stations de pesage. En 2026, le Comité national de facilitation du commerce et des transports (NTTFC) a poursuivi le déploiement opérationnel de sa feuille de route pour la facilitation du commerce et des transports 2025-2030 via une diffusion liée à la décision n° 001/NTTFC (9 janvier 2026), renforçant les efforts de normalisation des procédures à travers les corridors et les points frontaliers.

Analyse de la chaîne de valeur

La chaîne de valeur du fret et de la logistique au Laos est façonnée par la demande des expéditeurs (commerce de gros et de détail, fabrication et agriculture), la consolidation à l'origine et le transport routier du premier kilomètre, le transport longue distance multimodal (route, rail, air et voies navigables intérieures), ainsi que la distribution et l'express colis en aval. La performance des infrastructures de corridor et des nœuds détermine les résultats de service : le chemin de fer Chine-Laos et des plateformes telles que le port sec de Thanaleng agissent comme des actifs structurants pour le fret conteneurisé et transfrontalier, tandis que les réseaux routiers restent le principal connecteur pour les mouvements porte-à-porte et les tronçons d'acheminement vers les terminaux ferroviaires et les postes frontaliers.

La capture de valeur est concentrée dans le transit transfrontalier, le courtage en douane et la documentation, ainsi que la manutention basée sur les nœuds (ports secs, gares de fret et entrepôts), les goulets d'étranglement survenant souvent aux interfaces de transfert. Le rapport met en avant des points de friction, notamment les exigences de rechargement entre le port sec de Thanaleng et la gare de fret de Vientiane Sud, une concurrence limitée dans certains services de gare, et des processus documentaires incohérents qui allongent les délais de séjour. Concernant le développement du réseau, de grands projets de connectivité étendent la chaîne en amont et en aval, notamment l'accord de concession de mars 2026 pour la section Thakhek-Mu Gia du chemin de fer Laos-Vietnam et le protocole d'accord d'avril 2026 pour les études de faisabilité des sections 2 et 3 de l'autoroute Vientiane-Boten, ainsi que la réhabilitation en cours de la route nationale 2 pour renforcer les corridors Thaïlande-Laos-Vietnam. Des partenariats au niveau des nœuds liés au port sec de Thanaleng sont également utilisés pour combler les lacunes en matière d'interfaçage portuaire, de systèmes et de conception des services.

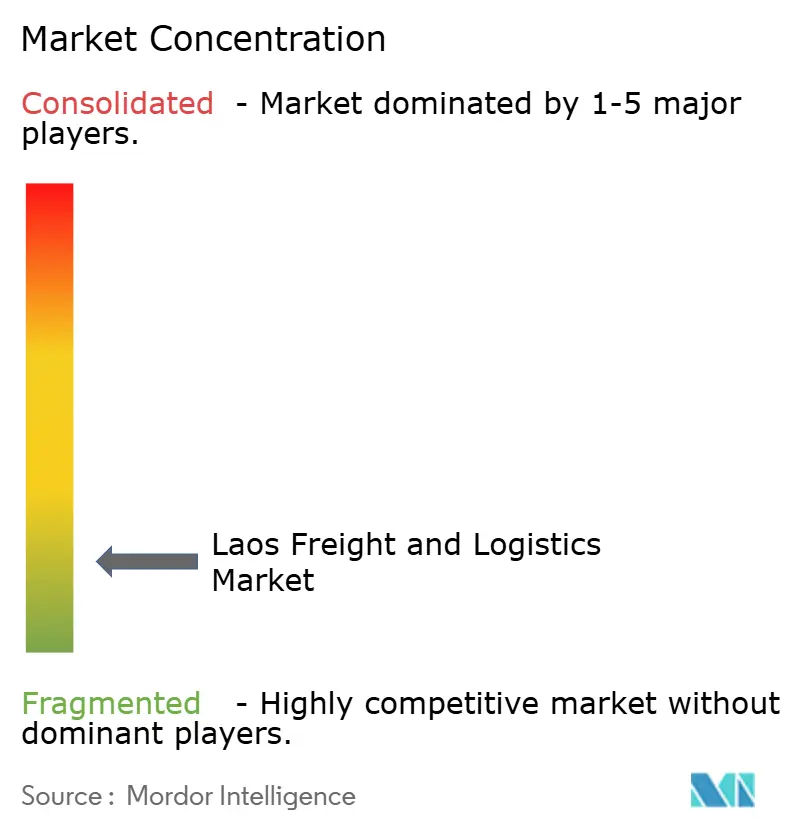

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté. Les intégrateurs mondiaux tels que DSV, DHL et CMA CGM poussent leurs avantages d'échelle dans le transit aérien-maritime, la logistique contractuelle et la visibilité numérique, tandis que les entreprises locales comme Geotrans Logistics et Sayfon Logistics conservent la résilience du dernier kilomètre et l'expertise des procédures frontalières. Suite à l'acquisition de DB Schenker par DSV pour 15,8 milliards USD en avril 2025, l'entité combinée dispose d'un pouvoir d'achat de capacité sans précédent et de plateformes numériques de fret unifiées, intensifiant la concurrence. La suite d'optimisation basée sur l'IA de DHL réduit les délais de transit régionaux au Laos de 15 à 20 %, établissant de nouveaux repères en matière de fiabilité express.

L'entrée de DP World via l'acquisition de Savan Logistics signale une poussée vers la gestion des ports secs intérieurs, permettant une visibilité de bout en bout des usines chinoises aux quais des ports maritimes. Le partenariat de CMA CGM avec Google intègre l'analyse prédictive dans la planification, soulignant une course aux armements technologiques. Les opérateurs locaux répondent en s'associant à des fintechs pour fournir le règlement à la livraison et la micro-assurance pour les PME. Les mouvements stratégiques se concentrent sur l'automatisation des entrepôts, l'expansion de la chaîne du froid et la connectivité multimodale pour défendre leur part dans le marché du fret et de la logistique au Laos en croissance.

Les nouveaux entrants sur le marché font face à des barrières dans le stockage frigorifique à forte intensité de capital et dans la navigation dans des régimes réglementaires multilingues. Cependant, des niches existent dans la manutention des matières dangereuses, la logistique inverse et le conseil externalisé en conformité commerciale. Le commerce électronique transfrontalier et les couloirs de consolidation régionale activés par le rail sont prêts à générer de nouveaux modèles de service, assurant un paysage concurrentiel en évolution.

Leaders du secteur du fret et de la logistique au Laos

China Merchants Group - cmhk (Including Sinotrans, Ltd.)

DHL Group

CMA CGM Group (Including CEVA Logistics)

DSV A/S (Including DB Schenker)

Linfox Pty, Ltd. (Owned by Fox Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un ensemble d'opportunités se consolide autour de l'exécution de la facilitation du commerce et des services multimodaux liés aux corridors qui réduisent les frictions frontalières et améliorent la visibilité des expéditions. La feuille de route pour la facilitation du commerce et des transports 2025-2030, diffusée par le NTTFC en février 2026, soutient des programmes visant à intégrer les systèmes de transport multimodal et à numériser les informations commerciales via le portail commercial de la RDP lao, créant un espace pour les transitaires, les 3PL et les fournisseurs de technologie afin d'opérationnaliser la documentation électronique, le suivi et des processus transfrontaliers conformes. Avec une numérisation douanière traitant déjà 15 000 déclarations au premier semestre 2025 (selon le contexte du rapport), les opérateurs qui combinent courtage, paiements et échange de données dans un flux de travail unique disposent d'une marge pour gagner des volumes PME et e-commerce.

Les ajouts de capacité liés aux infrastructures et les nouveaux nœuds élargissent la demande adressable au-delà du seul transport routier. En juin 2026, le MPWT a lancé le projet d'expansion et de rénovation de la gare de Boten sur la section laotienne du chemin de fer Chine-Laos, s'alignant sur la hausse observée du fret transfrontalier acheminé par rail et soutenant des produits logistiques ferroviaires à fréquence plus élevée. La concession de mars 2026 pour la liaison ferroviaire Thakhek-Mu Gia vers le Vietnam et la réhabilitation en cours de la route nationale 2 dans le cadre du projet de corridor économique régional et de connectivité de l'Asie du Sud-Est élargissent les options de pont terrestre vers les ports maritimes vietnamiens et les portes d'entrée thaïlandaises. Cela soutient des opportunités dans les dépôts de conteneurs intérieurs, l'entreposage sous douane (notamment limité à environ 50 000 m2 de capacité actuelle selon le contexte du rapport) et le stockage conforme à la chaîne du froid dans des zones incitatives telles que Savan-Seno. Les prestataires de services capables de combiner les transferts rail-route, la manutention à température contrôlée et la conformité spécifique aux corridors, y compris l'adoption du CBTM, disposent d'une voie pratique pour capter des contrats à plus forte valeur liés à la fabrication et au commerce sensible au facteur temps.

Développements récents du secteur

- Juin 2026 : Le ministère des Travaux publics et des Transports (MPWT) a officiellement lancé le projet d'expansion et de rénovation de la gare de Boten sur la section laotienne du chemin de fer Chine-Laos. La capacité supplémentaire de ce nœud à une porte frontalière ferroviaire majeure soutient un débit accru et renforce les offres multimodales liées au rail à travers les corridors nord-sud.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 15,8 milliards USD, créant une plateforme mondiale de transit et de logistique contractuelle plus vaste, avec une échelle renforcée sur les liaisons d'Asie du Sud-Est desservant le Laos. Cette opération a accru la pression concurrentielle sur les transitaires locaux et relevé la référence en matière de visibilité numérique intégrée et d'approvisionnement en capacité.

- Août 2024 : DHL Group a déployé une plateforme d'optimisation de la chaîne d'approvisionnement alimentée par l'IA à travers l'Asie du Sud-Est, incluant les opérations express et de transit liées au Laos. Une planification et une optimisation de réseau plus rapides ont amélioré la fiabilité des services sur les itinéraires transfrontaliers, renforçant la différenciation en matière d'express colis alors que les volumes de colis e-commerce augmentaient.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché du fret et de la logistique au Laos est défini comme la valeur des services utilisés pour déplacer, stocker et manipuler des marchandises au sein du Laos et à travers ses frontières. Cela inclut le transport, le transit, l'entreposage et la logistique de colis.

Exclusions du périmètre : le transport de passagers, la mobilité touristique pure et la construction autonome d'infrastructures de transport sont exclus de ce dimensionnement de marché.

Aperçu de la segmentation

- Secteur d'utilisateur final

- Agriculture, pêche et foresterie

- Construction

- Fabrication

- Pétrole et gaz, mines et carrières

- Commerce de gros et de détail

- Autres

- Fonction logistique

- Courrier, express et colis (CEP)

- Par type de destination

- National

- International

- Par type de destination

- Transit de fret

- Par mode de transport

- Air

- Mer et voies navigables intérieures

- Autres

- Par mode de transport

- Transport de fret

- Par mode de transport

- Air

- Pipelines

- Rail

- Route

- Mer et voies navigables intérieures

- Par mode de transport

- Entreposage et stockage

- Par contrôle de la température

- Non contrôlé en température

- Contrôlé en température

- Par contrôle de la température

- Autres services

- Courrier, express et colis (CEP)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une image claire de la demande pour le Laos, car l'activité logistique est liée au commerce, à la production et à la consommation. Nous nous appuyons sur des statistiques publiques et des références officielles telles que les publications douanières et commerciales du Laos, les publications de l'ASEAN sur le commerce et les transports, les indicateurs de logistique et de commerce de la Banque mondiale, les séries macroéconomiques du FMI pour le PIB et l'inflation, et les jeux de données de flux commerciaux de type UN Comtrade lorsqu'ils sont disponibles par produit et pays partenaire.

Nous examinons également des sources complémentaires telles que les notes des ministères des transports et les mises à jour de corridors, les annonces frontalières et de ports secs, ainsi que les divulgations aéroportuaires et ferroviaires lorsqu'elles contiennent des détails pertinents pour le fret. Les documents d'entreprise, les présentations aux investisseurs et une couverture presse crédible sont utilisés pour comprendre les évolutions du mix de services, l'orientation des prix et les contraintes opérationnelles. Pour une structure renforcée, des abonnements payants sont utilisés uniquement pour des éléments tels que les données financières et l'intelligence économique des entreprises, les registres d'importation et d'exportation au niveau des expéditions, et les bases de données sur les taux de fret et la chaîne d'approvisionnement logistique, qui aident à affiner des hypothèses qui ne peuvent être entièrement observées dans les séries publiques. Les sources mentionnées ici sont uniquement illustratives, et nous avons vérifié de nombreuses autres références publiques et payantes pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce que les sources documentaires ne peuvent pas établir clairement, en particulier l'évolution des prix, le mix modal, et où les services transfrontaliers sont réservés et comptabilisés. Nous nous entretenons avec des prestataires logistiques, des transitaires, des exploitants d'entrepôts et des expéditeurs sur les principaux corridors, puis nous revérifions les hypothèses avec des experts commerciaux et industriels en Asie-Pacifique, en EMEA et sur le continent américain qui suivent les flux régionaux entrant et sortant du Laos.

Répartition des répondants aux enquêtes de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Cadres dirigeants : 13 % | Asie-Pacifique : 46 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Managers : 54 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante qui reconstitue le bassin de demande de services à partir des signaux commerciaux et de production du Laos, puis le répartit entre les fonctions logistiques et les modes selon des parts validées. Pour maintenir des totaux réalistes, des approximations ascendantes sont utilisées comme vérifications, telles que le prix échantillonné par tonne-kilomètre multiplié par les volumes estimés sur les principales voies, l'utilisation des surfaces d'entreposage multipliée par les taux de stockage moyens, et des références de chiffre d'affaires d'opérateurs sélectionnés lorsque les divulgations sont disponibles.

Le modèle utilise des intrants pratiques pouvant être révisés et reproduits, notamment les valeurs et le mix des importations et exportations, les indicateurs de débit des corridors et des frontières, les signaux d'activité de fret routier et ferroviaire (y compris l'effet du corridor ferroviaire), l'inflation des coûts de carburant et de main-d'œuvre, et les évolutions tarifaires observées dans les contrats de transit et d'entreposage. Lorsque des données manquent, les lacunes sont traitées à l'aide d'indicateurs de substitution tels que la valeur commerciale par partenaire, la saisonnalité connue des expéditions agricoles, et des plages d'utilisation prudentes, qui sont ensuite mises à l'épreuve lors d'entretiens.

Pour les prévisions, nous utilisons une analyse de scénarios avec une couche de régression multivariée légère sur les principaux moteurs de la demande, et alignons les hypothèses sur ce que les experts attendent en matière de croissance commerciale, d'utilisation des infrastructures et de répercussion des coûts. Lorsqu'une année de prévision semble décalée par rapport aux indicateurs d'activité, nous revisitons la construction et ajustons les parts et les trajectoires de prix avant de finaliser la série.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation entre plusieurs signaux, de sorte que le chiffre final ne repose sur aucun jeu de données unique. Nous comparons les résultats à des vérifications indépendantes telles que la direction de la croissance commerciale, les ajouts de capacité modale et les évolutions de prix observées, puis examinons tout écart important qui ne correspond pas à ces signaux.

Avant validation finale, le modèle et les hypothèses passent par un examen analytique en plusieurs étapes, et des appels de suivi sont déclenchés lorsqu'une estimation se situe hors de la fourchette attendue partagée par les répondants. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs surviennent, tels que des changements de politique aux frontières, l'ouverture d'infrastructures majeures ou des chocs de coûts marqués. Juste avant la livraison, un nouveau passage de données est effectué afin que les clients reçoivent la vue la plus récente.

Taille du marché du fret et de la logistique au Laos selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le fret et la logistique au Laos ne correspondent pas toujours, et cela s'explique généralement par le fait que chaque éditeur définit le périmètre de service différemment et utilise des indicateurs d'activité et une logique tarifaire différents. Même lorsque le pays est le même, l'année de base et le traitement des services transfrontaliers peuvent modifier le total de façon importante.

Certains chiffres publiés regroupent un univers de transport et de logistique plus large et étendent la fenêtre de prévision avec des hypothèses de prix et de volume plus rapides, ce qui peut relever la valeur de départ. Dans le modèle de Mordor Intelligence, les totaux sont limités aux fonctions et modes logistiques définis au Laos et sont rattachés aux signaux de demande liés au commerce pour l'année de base 2025, avant l'application de la prévision 2026 à 2031.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,82 milliard USD (2025) | |

| Éditeur mondial A | 1,89 milliard USD (2026) | Utilise une année de référence de base ultérieure et une définition d'écosystème plus large qui inclut explicitement des éléments tels que le courtage en douane et les 3PL dans le périmètre principal, puis applique une trajectoire de forte croissance plus longue jusqu'en 2035, ce qui tend à relever le niveau de départ implicite. |

| Portail sectoriel B | 17,96 milliards USD (2025) | Semble présenter une valeur beaucoup plus large de l'industrie logistique nationale, qui intègre probablement des dépenses de transport et de services adjacents allant au-delà de la logistique du fret, et la logique de dimensionnement n'est pas transparente sur la manière dont la facturation transfrontalière, l'inflation et le calendrier des devises sont traités. |

L'écart observé dans le tableau s'explique principalement par la largeur du périmètre et les choix d'année de base, suivis par la manière dont la croissance des prix et les services transfrontaliers sont traités dans la construction. En maintenant une définition explicite des services et en vérifiant les totaux par rapport à l'activité commerciale et des corridors, l'estimation finale reste traçable à des variables claires et peut être reproduite selon les mêmes étapes.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du fret et de la logistique au Laos en 2026 ?

Il est évalué à 842,22 millions USD avec une prévision d'atteindre 962,26 millions USD d'ici 2031.

Quelle fonction logistique génère le plus de revenus ?

Le transport de fret est en tête, détenant 70,20 % des revenus de 2025.

Quel segment connaît la croissance la plus rapide ?

Le courrier, l'express et les colis affichent un TCAC attendu de 4,06 % entre 2026 et 2031.

Quelle est l'importance du chemin de fer Chine-Laos ?

Il a réduit le délai de fret Kunming-Vientiane à 10 à 12 heures et a augmenté les volumes ferroviaires de 326 % en 2024, soutenant le transfert modal.

Où les investissements dans la chaîne du froid sont-ils concentrés ?

La Zone économique spéciale de Savan-Seno accueille la majeure partie des nouvelles capacités contrôlées en température.

Les frais frontaliers officieux sont-ils encore un problème ?

Oui, les charges informelles ajoutent 8 à 12 % aux coûts routiers transfrontaliers, bien que les réformes douanières numériques visent à les réduire.

Dernière mise à jour de la page le: