Taille et part du marché irakien du fret et de la logistique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.29 Milliards de dollars |

| Taille du Marché (2026) | 11.52 Milliards de dollars |

| Taille du Marché (2031) | 12.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.03% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché irakien du fret et de la logistique par Mordor Intelligence

La taille du marché irakien du fret et de la logistique devrait passer de 11,29 milliards USD en 2025 à 11,52 milliards USD en 2026 et devrait atteindre 12,73 milliards USD d'ici 2031, à un CAGR de 2,03 % sur la période 2026-2031. Ce rythme régulier s'explique par la transition du pays d'une phase de reconstruction post-conflit vers un cycle décisif de modernisation des infrastructures. Des projets d'envergure tels que l'initiative Route du Développement de 1 200 km et le port en eaux profondes d'Al Faw élargissent les corridors commerciaux, tandis que le déploiement national de la plateforme douanière ASYCUDAWorld réduit les délais de dédouanement. Le secteur pétrolier ancre la demande, mais s'étend vers le commerce électronique de détail, la logistique humanitaire et les chaînes d'approvisionnement à température contrôlée, à mesure que les investisseurs répondent à la hausse des dépenses de consommation, aux flux d'aide internationale et aux programmes de sécurité alimentaire. La rivalité concurrentielle s'intensifie car des intégrateurs étrangers entrent sur le marché via des coentreprises, tandis que la modernisation des flottes, les plateformes numériques de fret et les hubs multimodaux redéfinissent les références de service au sein du marché irakien du fret et de la logistique.

Principaux enseignements du rapport

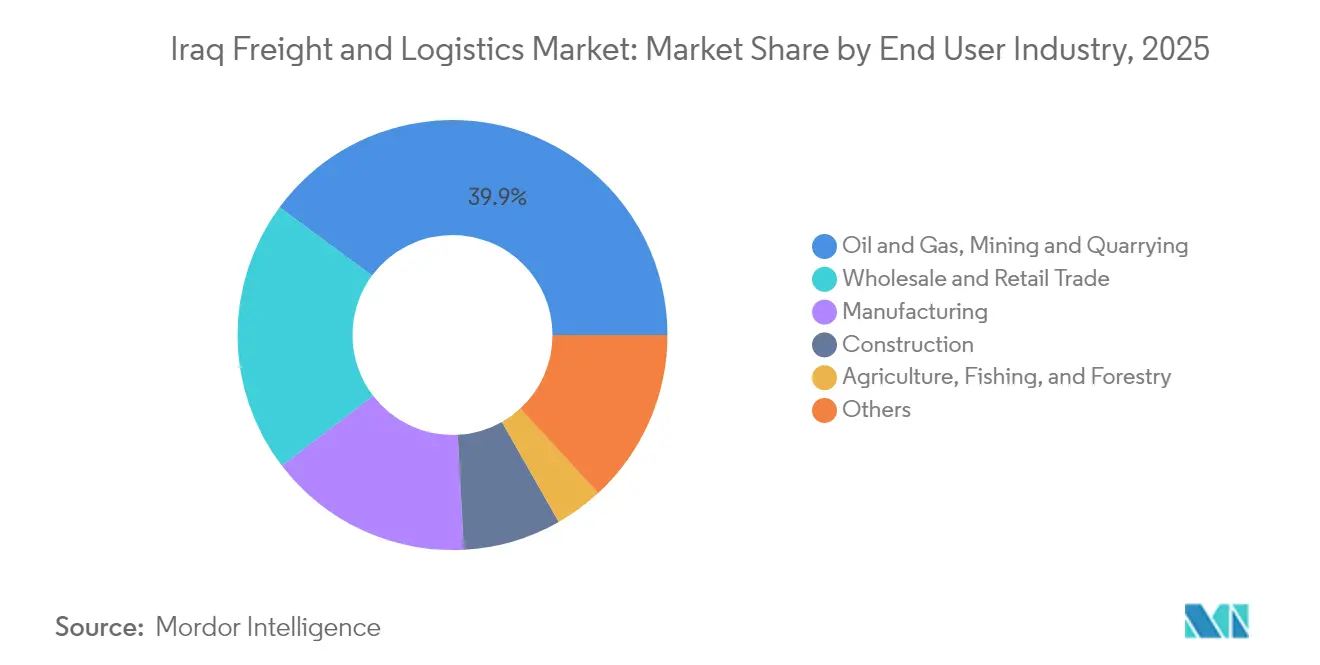

- Par secteur d'utilisateur final, le pétrole et gaz, les mines et carrières ont représenté 39,88 % de la part du marché irakien du fret et de la logistique en 2025, tandis que le commerce de gros et de détail devrait se développer à un CAGR de 2,16 % entre 2026 et 2031.

- Par fonction logistique, le transport de fret a dominé avec 50,12 % de la taille du marché irakien du fret et de la logistique en 2025, tandis que les services de courrier, express et colis (CEP) devraient enregistrer le CAGR projeté le plus rapide à 2,29 % entre 2026 et 2031.

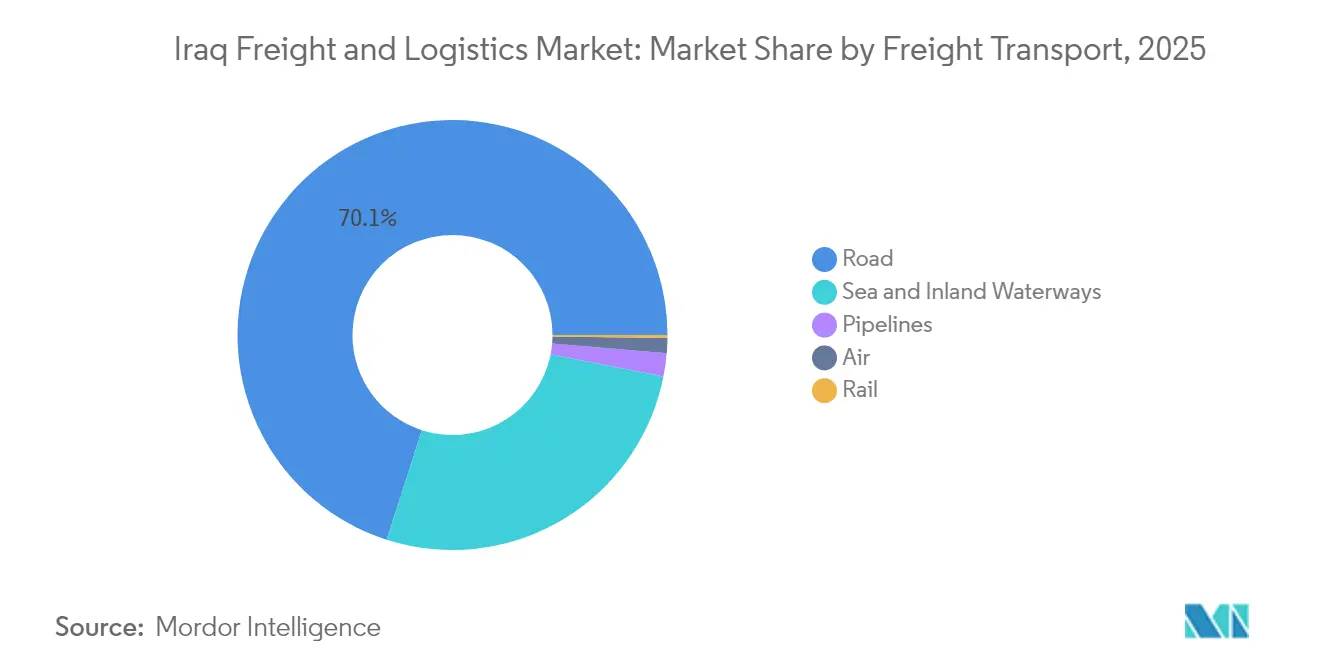

- Par mode de transport de fret, le transport routier de fret a capté 70,05 % de la part des revenus en 2025 ; le transport aérien de fret devrait progresser à un CAGR de 3,52 % entre 2026 et 2031.

- Par portée des services CEP, les livraisons nationales ont représenté 65,11 % de la part des revenus en 2025, tandis que les expéditions internationales devraient croître à un CAGR de 2,39 % entre 2026 et 2031.

- Par type d'entreposage et de stockage, les sites non contrôlés en température ont représenté 91,95 % de la part des revenus en 2025 ; l'espace à température contrôlée devrait croître à un CAGR de 2,24 % entre 2026 et 2031.

- Par mode de transit de fret, les voies maritimes et les voies navigables intérieures ont représenté 73,56 % de la part des revenus en 2025, tandis que le transit de fret aérien devrait se développer à un CAGR de 3,14 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché irakien du fret et de la logistique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond des exportations pétrolières post-Daech stimulant les volumes de fret routier | +0.8% | National, avec concentration dans les champs pétroliers du sud et les routes d'exportation vers Bassora | Moyen terme (2 à 4 ans) |

| Les investissements d'infrastructure sino-irakiens dans le cadre de la Ceinture et Route accélérant la connectivité multimodale | +0.6% | National, avec un accent sur les corridors stratégiques reliant les pays voisins | Long terme (≥ 4 ans) |

| L'expansion du port en eaux profondes de Bassora ouvrant le commerce conteneurisé dans le pays | +0.4% | Sud de l'Irak, avec des effets d'entraînement à l'échelle nationale | Moyen terme (2 à 4 ans) |

| La croissance du commerce de détail et du commerce électronique à Bagdad stimulant les réseaux urbains de livraison du dernier kilomètre | +0.3% | Centres urbains, principalement Bagdad | Court terme (≤ 2 ans) |

| Les mandats de numérisation de la douane irakienne ASYCUDAWorld rationalisant le dédouanement aux frontières | +0.2% | National, avec un accent sur les principaux postes frontières et ports | Court terme (≤ 2 ans) |

| La montée en puissance des corridors d'aide humanitaire via la région du Kurdistan augmentant la demande de prestataires logistiques tiers | +0.1% | Région du Kurdistan, avec des effets dans le nord de l'Irak | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond des exportations pétrolières post-Daech stimulant les volumes de fret routier

Les exportations de pétrole brut représentent 98,7 % des expéditions de marchandises de l'Irak et 45,5 % du PIB[1]Initiative pour la transparence des industries extractives, "Validation de l'Irak 2024," eiti.org. La longueur des pipelines a atteint 4 010 km fin 2024, avec 1 155 km supplémentaires en construction, garantissant des flux prévisibles des champs vers Bassora. La liaison offshore Sealine-3 ajoutera une capacité de 2 millions de barils par jour (bpd), stimulant la demande de transport routier pour le transport d'équipements et la mobilité de la main-d'œuvre. Les prestataires logistiques qui déploient des camions à faible teneur en soufre, des convois équipés de GPS et des remorques à levage lourd remportent des contrats de service auprès des compagnies pétrolières internationales. À mesure que la production en amont augmente, les projets pétrochimiques en aval créent des retours de charge qui améliorent l'utilisation des actifs et les marges sur l'ensemble du marché irakien du fret et de la logistique.

Les investissements d'infrastructure sino-irakiens dans le cadre de la Ceinture et Route accélérant la connectivité multimodale

Les entrepreneurs chinois ont signé environ 9 milliards USD de travaux d'ingénierie en Irak en 2024. Les projets phares comprennent une raffinerie de 8 milliards USD intégrée à un embranchement ferroviaire à double écartement, formant une colonne vertébrale qui s'aligne sur le projet Route du Développement. La capacité de fret sur le corridor est modélisée pour atteindre 40 millions de tonnes d'ici 2050. Les entreprises chinoises d'ingénierie, d'approvisionnement et de construction apportent une technologie clé en main, des crédits commerciaux et des ensembles de matériel roulant qui raccourcissent les cycles d'exécution. Leur présence attire également des fonds souverains du Golfe désireux de positionner l'Irak comme l'alternative camion-Turquie à la route de Suez, augmentant les volumes de conteneurs longue distance via de nouveaux dépôts intérieurs.

L'expansion du port en eaux profondes de Bassora ouvrant le commerce conteneurisé

Le Grand Port d'Al Faw s'étend sur 54 km² et accueillera 99 postes à quai avec une capacité de conception de 3,5 millions d'EVP d'ici 2025. Onze opérateurs de terminaux mondiaux soumissionnent pour la concession, signalant leur confiance dans les réformes de l'Irak en matière de tarifs et de contrôle de sécurité. Les premiers travaux au terminal de la passerelle de Bassora adjacent ont déjà établi des records de productivité des navires, prouvant l'élasticité de la demande une fois les restrictions de tirant d'eau levées. Les interfaces ferroviaires et routières du port permettront aux expéditeurs de contourner les passerelles iraniennes ou koweïtiennes encombrées, ancrant davantage le marché irakien du fret et de la logistique comme pivot Golfe-Levant.

La croissance du commerce de détail et du commerce électronique à Bagdad stimulant les réseaux urbains de livraison du dernier kilomètre

L'essor des technologies de consommation à Bagdad soutient un CAGR projeté de 9,15 % (2025-2030) dans le commerce électronique, avec un chiffre d'affaires projeté atteignant 6,67 milliards USD d'ici 2030. Les start-ups financées par le Réseau irakien d'investissement providentiel (IAIN) superposent la mise en relation par véhicule, le commerce rapide et la finance intégrée sur des super-applications uniques. Cette montée en puissance oblige les opérateurs de colis à déployer des hubs de micro-exécution, des scooters électriques et des algorithmes d'optimisation des itinéraires adaptés aux rues étroites et aux zones de sécurité variables. Des réseaux de points de collecte dans les épiceries de proximité réduisent les taux de livraison échouée, améliorant à la fois la rapidité et la confiance des clients.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les prélèvements informels aux points de contrôle augmentent considérablement les coûts de transit | -0.5% | National, avec concentration sur les principales routes commerciales | Moyen terme (2 à 4 ans) |

| L'obsolescence de la flotte de camions et les problèmes de qualité du carburant limitant la fiabilité des livraisons | -0.4% | National, avec un impact aigu dans les zones reculées | Moyen terme (2 à 4 ans) |

| Un réseau ferroviaire sous-développé freinant la diversification du fret en vrac | -0.3% | National | Long terme (≥ 4 ans) |

| Des primes d'assurance cargo élevées imposées en raison des risques sécuritaires | -0.2% | National, avec un impact plus élevé dans les régions sujettes aux conflits | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les prélèvements informels aux points de contrôle augmentent considérablement les coûts de transit

Les paiements aux points de contrôle agissent comme des péages occultes qui gonflent les prix de livraison et érodent les marges des petites entreprises[2]Banque mondiale, "Commercer hors de la fragilité – Leçons tirées de l'Irak," worldbank.org. La Banque mondiale associe ces frictions au modèle de croissance fragile de l'Irak, avertissant que la compétitivité dépend de la limitation de la recherche de rente. L'adhésion au système TIR promet une réduction de 80 % du temps de transit et des économies de coûts de 38 %, mais une application réussie dépend de réformes larges du secteur de la sécurité.

L'obsolescence de la flotte de camions et les problèmes de qualité du carburant limitant la fiabilité des livraisons

L'âge moyen des camions dépasse 15 ans, et les qualités de gazole incohérentes augmentent les risques de panne. L'Union internationale des transports routiers (IRU) calcule que les flottes modernes peuvent réduire les coûts d'exploitation de 20 %[3]Union internationale des transports routiers, "Transport routier : le moteur de croissance de l'Irak," iru.org. Des incidents de carburant contaminé signalés en 2024 ont déclenché des cycles de maintenance d'urgence qui ont immobilisé des cargaisons et entraîné des pénalités contractuelles. Tant que les lignes de crédit pour le renouvellement des flottes et les réglementations sur les carburants propres ne se resserrent pas, le marché irakien du fret et de la logistique fait face à des plafonds de fiabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : le pétrole fixe l'échelle, le commerce de détail donne le rythme

Le segment pétrole, gaz, mines et carrières a capté une part de 39,88 % du marché irakien du fret et de la logistique en 2025. Les extensions de pipelines, les stations de collecte de pétrole brut et les modernisations de raffineries génèrent des flux de fret de projet lourd qui ancrent les volumes de base. L'augmentation de la capacité d'exportation dans le cadre du programme Sealine-3 soutient de nouveaux contrats pour les transporteurs de charges lourdes et les spécialistes du déplacement de plates-formes. Dans le même temps, le segment du commerce de gros et de détail est en voie d'atteindre un CAGR de 2,16 % entre 2026 et 2031, à mesure que la hausse des revenus disponibles stimule la diversité des produits et les achats omnicanaux. Cette tendance pousse les prestataires logistiques tiers à ajouter des sites de cross-docking près de Bagdad et à intégrer la réconciliation des paiements à la livraison dans les systèmes de gestion du transport.

Le segment manufacturier bénéficie de l'allègement tarifaire sur les importations de machines et de l'expansion des parcs industriels près de Bassora et Kirkouk. Des opportunités de chaîne du froid s'ouvrent dans l'agriculture grâce aux initiatives de chaîne de valeur soutenues par l'USAID et à une installation de trituration de graines oléagineuses de 112,5 millions USD à Umm Qasr qui nécessitera des wagons-trémies dédiés et des services de silos. La logistique de construction reflète les dépenses de 17 milliards USD de la Route du Développement, maintenant une forte demande pour les bétonnières, les poutres préfabriquées et les charges hors gabarit. À mesure que ces secteurs verticaux se diversifient, le marché irakien du fret et de la logistique évolue d'une colonne vertébrale mono-produit vers un écosystème multi-sectoriel.

Par fonction logistique : le transport de fret domine le pool de revenus

Le transport de fret a fourni 50,12 % de la part des revenus en 2025, soulignant son rôle fondamental dans le marché irakien du fret et de la logistique. Les opérations de transport routier de fret représentent 70,05 % de ce pool en raison de la flexibilité des itinéraires et de la faible concurrence ferroviaire. Le ministère de la Construction et du Logement recouvre 4 000 km d'autoroutes, augmentant les vitesses moyennes et réduisant l'usure des pneus. Les services de courrier, express et colis (CEP), bien que plus modestes, se développeront le plus rapidement à un CAGR de 2,29 % (2026-2031) à mesure que le commerce électronique s'étend au-delà de Bagdad vers Mossoul et Bassora.

Le transport de fret maritime et par voies navigables intérieures occupe la deuxième place, soutenu par le dragage à Umm Qasr et par le déploiement multi-postes à quai d'Al Faw. Le segment de l'entreposage et du stockage passe de simples hangars à des centres de distribution équipés de mezzanines avec des tableaux de bord de systèmes de gestion d'entrepôt qui suivent la vélocité des unités de gestion des stocks. Les transitaires regroupent le courtage en douane avec le transbordement en cross-dock dans le cadre de contrats à guichet unique qui rassurent les multinationales nouvellement arrivées en Irak.

Par courrier, express et colis : dominance nationale avec un potentiel international

Les colis nationaux ont représenté 65,11 % du chiffre d'affaires CEP dans le marché irakien du fret et de la logistique en 2025, Bagdad, Erbil et Bassora ayant absorbé des services de livraison en deux heures. Des applications financées par des fonds de capital-risque superposent des notifications d'heure d'arrivée estimée prédictives et des chats en temps réel avec les chauffeurs pour améliorer les taux de succès à la première tentative.

Le segment CEP international devrait dépasser le segment national à un CAGR de 2,39 % (2026-2031), aidé par des seuils de minimis simplifiés et la croissance des achats transfrontaliers parmi la diaspora irakienne. L'initiative GoGreen Plus de changement de carburant de DHL résonne auprès des multinationales qui ont des engagements de neutralité carbone fondés sur la science, tandis que le réseau de 7 000 points de vente d'Aramex-ZK offre des options de dépôt en espèces cruciales pour les clients sans carte bancaire.

Par entreposage et stockage : les hangars basiques cèdent la place aux nœuds de chaîne du froid

Les entrepôts non contrôlés en température ont capté 91,95 % de la part des revenus du segment en 2025, mais les entreprises multinationales de l'alimentation et de la pharmacie exigent des espaces de catégorie A avec une redondance d'alimentation électrique 24h/24 et 7j/7. L'entreposage à température contrôlée devrait croître le plus rapidement à un CAGR de 2,24 % (2026-2031), soutenu par le nouveau complexe de fret de 20 000 m² de dnata à Erbil. Les promoteurs installent des refroidisseurs assistés par énergie solaire, des systèmes de rayonnage certifiés pour des charges ambiantes de 50 °C et des logiciels de gestion d'entrepôt qui suivent les écarts d'humidité en temps réel.

Les modèles d'optimisation des emplacements classent les sites en fonction de leur proximité avec les autoroutes, les sous-stations et les bassins de main-d'œuvre. À mesure que les taux d'intérêt baissent, les investisseurs locaux syndiquent des fonds de placement immobilier pour financer des centres de distribution multi-locataires offrant des chambres modulaires pour les produits surgelés, réfrigérés et ambiants. Les partenariats public-privé qui associent des concessions foncières à l'importation en franchise de droits de systèmes de rayonnage et de pièces de chariots élévateurs accélèrent la construction.

Par mode de transport de fret : la route domine, l'air prend de l'altitude

Le transport routier de fret a représenté 70,05 % de la part des revenus du segment de transport de fret en 2025, même si les restrictions de charge à l'essieu et les retards aux points de contrôle se font sentir. L'utilisation du portail de prédéclaration électronique TIR entraîne des réductions de paperasserie qui favorisent les livraisons en flux tendu. Le transport aérien de fret devrait atteindre un CAGR de 3,52 % entre 2026 et 2031, grâce aux modernisations de l'aéroport international de Bagdad financées par la Société financière internationale. La taille du marché irakien du fret et de la logistique pour le fret aérien devrait augmenter parallèlement aux importations pharmaceutiques et à l'électronique de haute valeur, renforçant la nécessité d'une manutention au sol à température contrôlée.

Le transport de fret maritime et par voies navigables intérieures en termes de charge transportée (tonne-km) bénéficie d'une part de 67,89 % grâce au trafic de vraquiers à Umm Qasr. Le dragage accéléré et les grues à portique modernisées augmenteront le débit une fois que les portiques douaniers électroniques seront synchronisés avec les systèmes communautaires portuaires. Le transport ferroviaire de fret reste marginal, mais la double voie de 1 190 km dans le cadre de l'initiative Route du Développement promet un transfert modal pour les céréales, le ciment et les bobines d'acier lorsqu'elle sera opérationnelle.

Par transit de fret : le maritime poids lourd, l'aérien le sprinter

Le transit de fret maritime et par voies navigables intérieures représentait 73,56 % des revenus de transit de fret dans le marché irakien du fret et de la logistique en 2025. L'étape clé d'Al Faw ancrera les stratégies d'approvisionnement de proximité pour les commerçants du Golfe et de la Méditerranée orientale. Le plan de BlackRock et MSC pour gérer le domaine portuaire de Bassora devrait injecter des indicateurs clés de performance basés sur la performance typiques des opérateurs de terminaux mondiaux, améliorant la productivité des grues et raccourcissant les fenêtres de poste à quai. Le transit de fret aérien devrait enregistrer un CAGR de 3,14 % (2026-2031) car les aéroports de Bagdad et d'Erbil ajoutent des cellules de manutention des denrées périssables et un stockage automatisé des unités de chargement. Les transitaires qui intègrent les jalons cargo iQ et les lettres de transport aérien électroniques se positionnent pour les expéditeurs premium.

Les solutions multimodales sont naissantes mais en expansion. Les planificateurs de transport modélisent désormais des acheminements combinés camion-barge-rail qui contournent les goulots d'étranglement et réduisent l'intensité carbone. Les API de suivi canalisent les données d'événements vers les suites ERP, permettant aux importateurs d'automatiser la réconciliation des bons de commande et d'éviter les chocs de surestaries. Ces offres de services créent de la fidélisation et aident les intermédiaires du fret à se différencier dans un marché irakien du fret et de la logistique très concurrentiel.

Analyse géographique

Le sud de l'Irak domine les infrastructures et le débit car Bassora ancre à la fois les exportations de pétrole brut et les importations maritimes. La première phase de 2,7 milliards USD du Grand Port d'Al Faw, prévue pour 2025, permettra à 3,5 millions de cycles d'EVP de circuler directement vers les dépôts de l'arrière-pays et vers la Turquie via la nouvelle autoroute. La région accueille également des collecteurs de pipelines, des chantiers de maintenance de plates-formes et des sites de fabrication offshore, garantissant un volume de base pour les transporteurs de charges lourdes. Des clusters d'entreposage spécialisé près d'Umm Qasr évoluent vers des zones logistiques sous douane offrant aux investisseurs des privilèges de droits différés et des guichets douaniers uniques.

Bagdad constitue le centre nerveux de la consommation, alimentant la demande de CEP, d'entreposage urbain et de logistique inverse pour les retours du commerce électronique. La plateforme ASYCUDAWorld est opérationnelle à l'aéroport, augmentant les recettes douanières de 2024 de 215 %. Les rénovations en cours des terminaux financées par la Société financière internationale ouvrent des baies de fret pour les avions-cargos gros porteurs, tandis que l'expansion du périphérique de la ville réduit les temps de transit du dernier kilomètre vers les hubs de distribution en banlieue. Les prestataires de services qui construisent des réseaux omnicanaux localisent des points de cross-dock dans un rayon de 15 km des zones de chalandise pour respecter les promesses de livraison le jour même et réduire les pénalités de livraison échouée sur l'ensemble du marché irakien du fret et de la logistique.

La région du Kurdistan bénéficie d'une sécurité relativement stable, faisant d'Erbil une étape pour les convois humanitaires vers la Syrie et Ninive. Le complexe de fret certifié écologique de dnata traitera 100 000 tonnes par an, y compris des produits sensibles à la température. Le portail de permis à guichet unique du gouvernement régional offre un dédouanement plus rapide que les passerelles fédérales, mais les régimes douaniers doubles compliquent la conception des corridors. L'intégration des procédures kurdes et fédérales reste essentielle pour étendre les extensions ferroviaires et routières de la Route du Développement vers le nord.

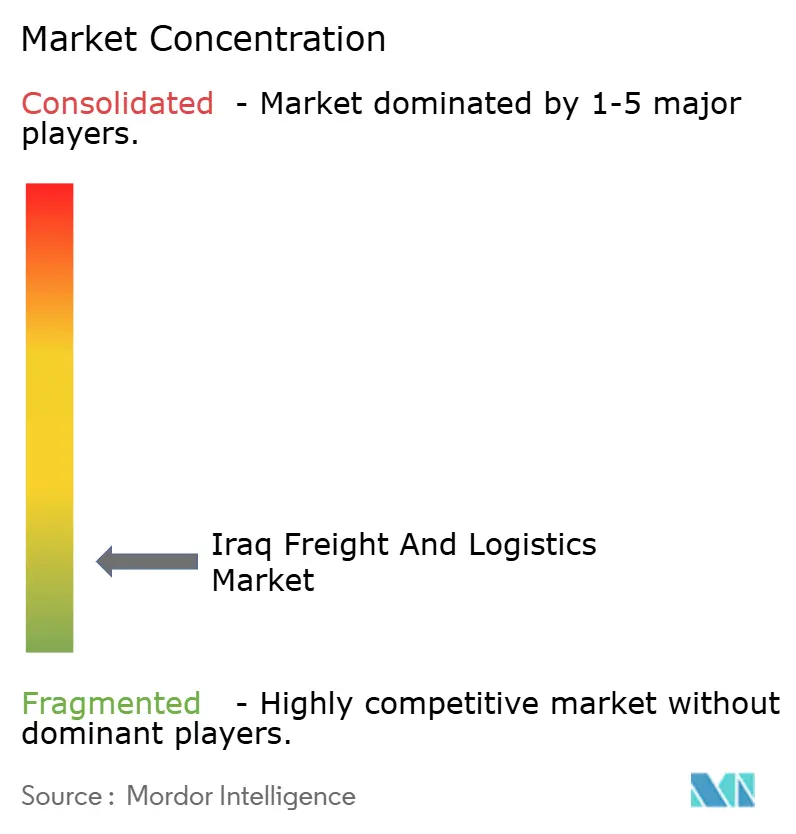

Paysage concurrentiel

Le marché irakien du fret et de la logistique est très fragmenté, avec des champions régionaux, des intégrateurs internationaux et des spécialistes de niche en concurrence sur la couverture du réseau, la conformité sécuritaire et la transparence numérique. Des coentreprises telles qu'Aramex-ZK combinent les meilleures pratiques internationales avec la connaissance des itinéraires locaux, accélérant le déploiement d'agences à l'échelle nationale sans enfreindre les plafonds de propriété étrangère. Les compagnies maritimes mondiales, notamment MSC, CMA CGM et Cosco, se positionnent pour des concessions de terminaux à Al Faw, signalant que la propriété portuaire en amont devient un levier stratégique.

La technologie est un facteur de différenciation primordial. Les opérateurs adoptant la télématique, les solutions de gestion d'entrepôt et les portails clients basés sur des API réduisent les temps d'immobilisation et améliorent la visibilité des expéditions. Les pipelines MyDHL+ et My Global Trade Services de DHL offrent aux exportateurs des recherches tarifaires instantanées et des vérifications de documents douaniers, réduisant les taux d'erreurs documentaires. Les start-ups soutenues par des syndicats de capital-risque déploient des systèmes de répartition basés sur l'IA et des cartes de collecte en espèces pour améliorer l'efficacité du dernier kilomètre à Bagdad.

La consolidation remodèle les classements mondiaux. L'acquisition de DB Schenker par DSV lui donne l'envergure nécessaire pour soumissionner aux contrats logistiques EPC pétroliers et gaziers irakiens qui exigent une couverture de fret de projet multi-continents. Pendant ce temps, les prestataires logistiques tiers spécialisés dans les mouvements de fret réfrigéré ou l'aide humanitaire se taillent des niches défendables en investissant dans des processus certifiés ISO et des protocoles de réponse aux crises. Des opportunités inexploitées subsistent dans les solutions multimodales intégrées et dans la logistique contractuelle pour l'agro-industrie, la santé et les produits de grande consommation où la gestion moderne des stocks est encore naissante.

Leaders du secteur irakien du fret et de la logistique

DHL Group

A.P. Moller – Maersk

GAC Group (Holdings), Ltd.

CMA CGM Group (Including CEVA Logistics)

Aramex

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : BlackRock et MSC ont dévoilé un accord de 22,8 milliards USD pour acquérir des participations dans 12 ports régionaux, dont Bassora, renforçant l'intégration verticale dans les chaînes d'approvisionnement de conteneurs.

- Mars 2025 : CMA CGM a dévoilé de nouvelles boucles régionales reliant directement les ports saoudiens à l'Inde, à Oman et à l'Irak, offrant à Umm Qasr des traversées plus rapides et des horaires hebdomadaires plus serrés. Cette initiative renforce la présence du transporteur au Moyen-Orient et raccourcit les temps de transit irakiens.

- Janvier 2025 : MSC a annoncé des révisions de tarifs effectives au 1er février 2025 — les amendements de connaissement après appareillage coûtent désormais 75 USD, et la mainlevée télex passe à 75 USD ; la compagnie a reporté sa hausse générale des tarifs Moyen-Orient–États-Unis au 13 janvier 2025, à 1 500 USD par conteneur.

- Octobre 2024 : Aramex s'est associé à ZK Holding pour fournir des services intégrés de courrier, de transit de fret et de logistique contractuelle via 7 000 points de vente dans 15 villes irakiennes, avec un lancement prévu au premier trimestre 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du fret et de la logistique en Irak comme le mouvement payant, le stockage et la manutention auxiliaire de marchandises entrant en Irak, circulant à l'intérieur du pays et en sortant, via les réseaux routiers, ferroviaires, aériens, maritimes et pipeliniers. Les services couverts comprennent le transport de fret, la commission de transport, le courrier-express-colis, l'entreposage et d'autres fonctions de logistique contractuelle générant des revenus facturés en dollars américains.

Exclusion du périmètre : Le transport de passagers et les activités logistiques purement captives en interne sont hors du champ de l'étude.

Aperçu de la segmentation

- Secteur d'utilisateur final

- Agriculture, pêche et sylviculture

- Construction

- Industrie manufacturière

- Pétrole et gaz, mines et carrières

- Commerce de gros et de détail

- Autres

- Fonction logistique

- Courrier, express et colis (CEP)

- Par type de destination

- National

- International

- Par type de destination

- Transit de fret

- Par mode de transport

- Aérien

- Voies maritimes et voies navigables intérieures

- Autres

- Par mode de transport

- Transport de fret

- Par mode de transport

- Aérien

- Pipelines

- Ferroviaire

- Routier

- Voies maritimes et voies navigables intérieures

- Par mode de transport

- Entreposage et stockage

- Par contrôle de la température

- Non contrôlé en température

- Contrôlé en température

- Par contrôle de la température

- Autres services

- Courrier, express et colis (CEP)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des propriétaires de flottes de fret routier, des opérateurs de fret aérien, des responsables logistiques dans les champs pétroliers et des agrégateurs de colis e-commerce à Bagdad, Bassora et Erbil nous ont permis de valider les fourchettes tarifaires, les durées de contrats, les taux d'occupation des entrepôts et les marges de saisonnalité rarement documentées publiquement.

Recherche documentaire

Les analystes de Mordor ont commencé par les séries macroéconomiques et commerciales de la Banque centrale d'Irak, du ministère des Transports, d'UN Comtrade et de l'Indice de performance logistique de la Banque mondiale, qui décrivent les flux de fret et l'état des infrastructures. Les tarifs douaniers, les statistiques de débit de l'Iraq Port Authority et les données d'escales portuaires de la CNUCED ont fourni des indices de volume granulaires, tandis que les publications trimestrielles des entreprises logistiques cotées et des compagnies maritimes, collectées via D&B Hoovers et Dow Jones Factiva, ont servi de références pour les revenus par segment. Nous avons également consulté des livres blancs d'associations tels que ceux de l'Union arabe du transport terrestre et les perspectives périodiques de pays du FMI pour cadrer les évolutions politiques et les effets des prix du carburant. Les sources citées ci-dessus sont illustratives ; de nombreuses autres ressources publiques et par abonnement ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante des revenus du fret a d'abord été construite à partir de la valeur ajoutée brute du secteur des transports, des valeurs des marchandises importées et exportées et des estimations domestiques de tonnes-kilomètres, puis ventilée par mode en utilisant les parts modales observées et les références tarifaires. Des agrégations ascendantes sélectives, telles que la superficie d'entrepôts échantillonnée multipliée par le loyer en vigueur et les facturations des principaux transitaires, ont servi de garde-fous de plausibilité avant la consolidation des totaux. Les principaux facteurs du modèle comprennent le PIB réel, les volumes d'exportation de pétrole, le nombre de colis e-commerce, les taux de fret moyens par km, les prix du diesel et les ajouts de capacité de corridor planifiés. Une régression multivariée sur ces indicateurs projette la demande jusqu'en 2030 ; des scénarios testés sous contrainte tiennent compte des épisodes sécuritaires et des variations des taux de change. Les lacunes de données, notamment dans le transport routier informel, ont été comblées par des facteurs de majoration calibrés convenus lors d'appels avec des experts.

Validation des données et cycle de mise à jour

Les résultats passent par un examen en trois couches : des analyses automatisées des écarts, des vérifications par les pairs des analystes seniors et la validation par le responsable de secteur. Les modèles sont actualisés annuellement, avec des révisions intermédiaires déclenchées par des événements tels que de nouvelles subventions aux carburants ou des modifications des tarifs portuaires, garantissant ainsi que les clients reçoivent la dernière version vérifiée.

Pourquoi la base de référence de Mordor sur le fret et la logistique en Irak est fiable

Les estimations publiées divergent souvent parce que les éditeurs choisissent des paniers de services, des bases de devises et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus de la logistique contractuelle et du courrier, la méthode d'approximation du transport routier informel, le choix du taux de change 2025 et le calendrier des hypothèses de déploiement des infrastructures. Le modèle de Mordor, mis à jour chaque année grâce à des entretiens sur le terrain, intègre les loyers d'entrepôts, les suppléments CEP et les indexations du carburant liées au pétrole que de nombreuses études omettent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,29 Md USD | Mordor Intelligence | - |

| 7,24 Md USD | Regional Consultancy A | Exclut les revenus du courrier ; utilise le taux de change 2022 sans ajustement pour l'inflation |

| 7,70 Md USD | Trade Journal B | Omet l'entreposage contractuel et suppose une trajectoire de prix du pétrole stable |

Pris dans leur ensemble, la comparaison montre que lorsque la chaîne de valeur complète et la structure de coûts actuelle sont prises en compte, Mordor fournit une base de référence équilibrée et transparente que les clients peuvent relier à des variables clairement énoncées et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché irakien du fret et de la logistique ?

La taille du marché irakien du fret et de la logistique s'élève à 11,52 milliards USD en 2026 et devrait atteindre 12,73 milliards USD d'ici 2031.

Quel segment détient la plus grande part de marché aujourd'hui ?

Le transport de fret est en tête avec 50,12 % des revenus, et au sein de ce segment, le transport routier seul représente 70,05 % du tonnage transporté.

À quelle vitesse le commerce électronique se développe-t-il en Irak ?

Les ventes au détail en ligne devraient augmenter à un CAGR de 9,03 % (2026-2031), stimulant la demande de CEP et faisant de Bagdad le principal champ de bataille du dernier kilomètre.

Quel rôle jouera le Grand Port d'Al Faw dans les flux logistiques futurs ?

Une fois opérationnel en 2025, la capacité de 3,5 millions d'EVP du port positionnera l'Irak comme une passerelle directe Golfe-Méditerranée, raccourcissant les temps de transit par rapport à la route de Suez.

Comment l'adhésion de l'Irak au système TIR bénéficie-t-elle aux expéditeurs ?

La prédéclaration électronique et les garanties de conteneurs scellés peuvent réduire le temps de transit transfrontalier jusqu'à 80 % et réduire les coûts d'environ 38 %, améliorant la fiabilité des corridors commerciaux régionaux.

Quels sont les principaux défis auxquels font face les opérateurs de flotte ?

Les véhicules vieillissants, la qualité variable du carburant et les frais informels aux points de contrôle augmentent les coûts d'exploitation et limitent la fiabilité des livraisons sensibles au temps.

Dernière mise à jour de la page le: