Taille et part du marché des frets et de la logistique au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

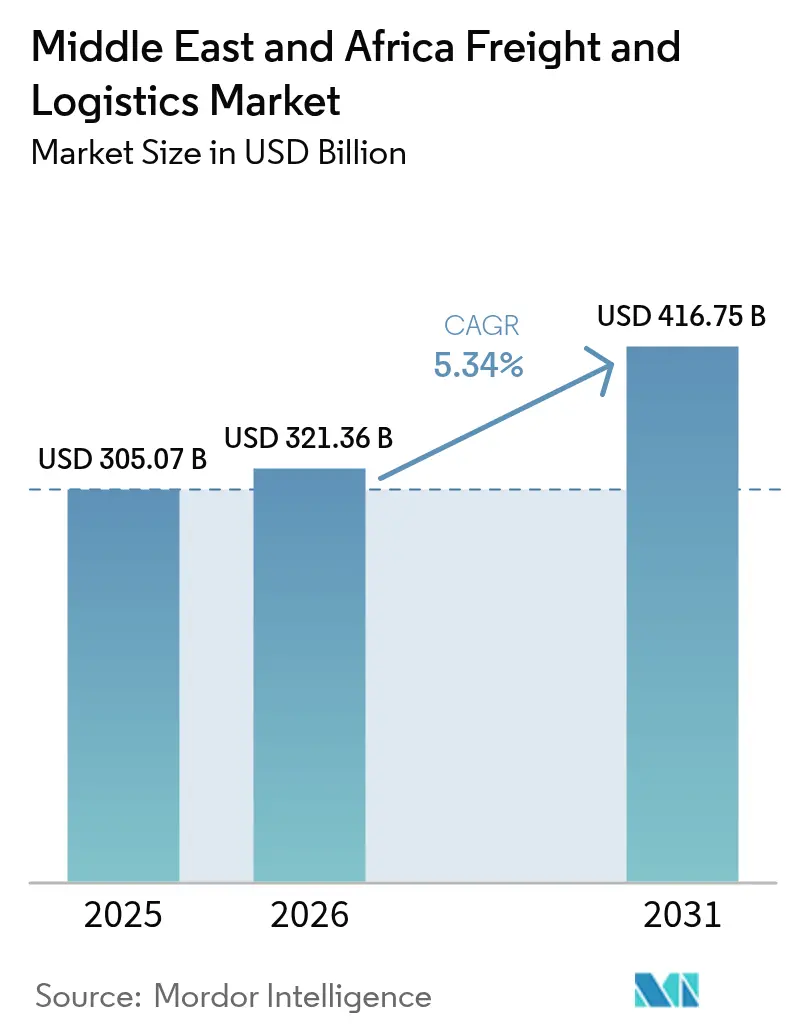

| Taille du marché de l'année de base (2025) | 305.07 Milliards de dollars |

| Taille du Marché (2026) | 321.36 Milliards de dollars |

| Taille du Marché (2031) | 416.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des frets et de la logistique au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des frets et de la logistique au Moyen-Orient et en Afrique en 2026 est estimée à 321,36 milliards USD, en progression par rapport à la valeur de 2025 de 305,07 milliards USD, avec des projections pour 2031 affichant 416,75 milliards USD, croissant à un CAGR de 5,34 % sur la période 2026-2031.

Les perspectives de croissance découlent de la position stratégique de la région en tant que carrefour reliant l'Asie, l'Europe et l'Afrique, combinée à d'importants investissements dans les infrastructures et à des mises à niveau permanentes des capacités déclenchées par les perturbations du transport maritime en mer Rouge. L'expansion du commerce électronique, le déploiement de nouveaux corridors multimodaux et une forte demande en chaîne du froid renforcent le tonnage de base et le rendement par expédition. Les fonds souverains, les accords de libre-échange et les plateformes numériques de fret renforcent l'intensité concurrentielle tout en atténuant la volatilité géopolitique. Les opérateurs qui maximisent la densité du réseau, l'adoption des technologies et les pratiques durables sont positionnés pour réaliser des rendements supérieurs à la moyenne.

Principaux enseignements du rapport

- Par fonction logistique, le transport de fret a dominé avec 59,21 % de la part du marché des frets et de la logistique au Moyen-Orient et en Afrique en 2025, tandis que le courrier, l'express et le colis ont enregistré le CAGR le plus rapide à 5,57 % jusqu'en 2031.

- Par type de service de courrier, express et colis, les livraisons nationales ont représenté 67,10 % de la taille du marché des frets et de la logistique au Moyen-Orient et en Afrique en 2025, tandis que les services internationaux ont enregistré un CAGR plus élevé de 5,63 % jusqu'en 2031.

- Par mode de transit de fret, la mer et les voies navigables intérieures ont représenté 52,84 % de la part du marché des frets et de la logistique au Moyen-Orient et en Afrique en 2025, et ce segment devrait progresser à un CAGR de 5,62 % entre 2026 et 2031.

- Par transport de fret, la route détenait une part de 40,88 % de la taille du marché des frets et de la logistique au Moyen-Orient et en Afrique en 2025 ; la mer et les voies navigables intérieures devraient se développer à un CAGR de 5,49 % au cours de la même période.

- Par type d'entreposage et de stockage, les installations non thermorégulées ont dominé avec 86,95 % de la part du marché des frets et de la logistique au Moyen-Orient et en Afrique en 2025 ; le stockage thermorégulé progresse à un CAGR de 5,54 % jusqu'en 2031.

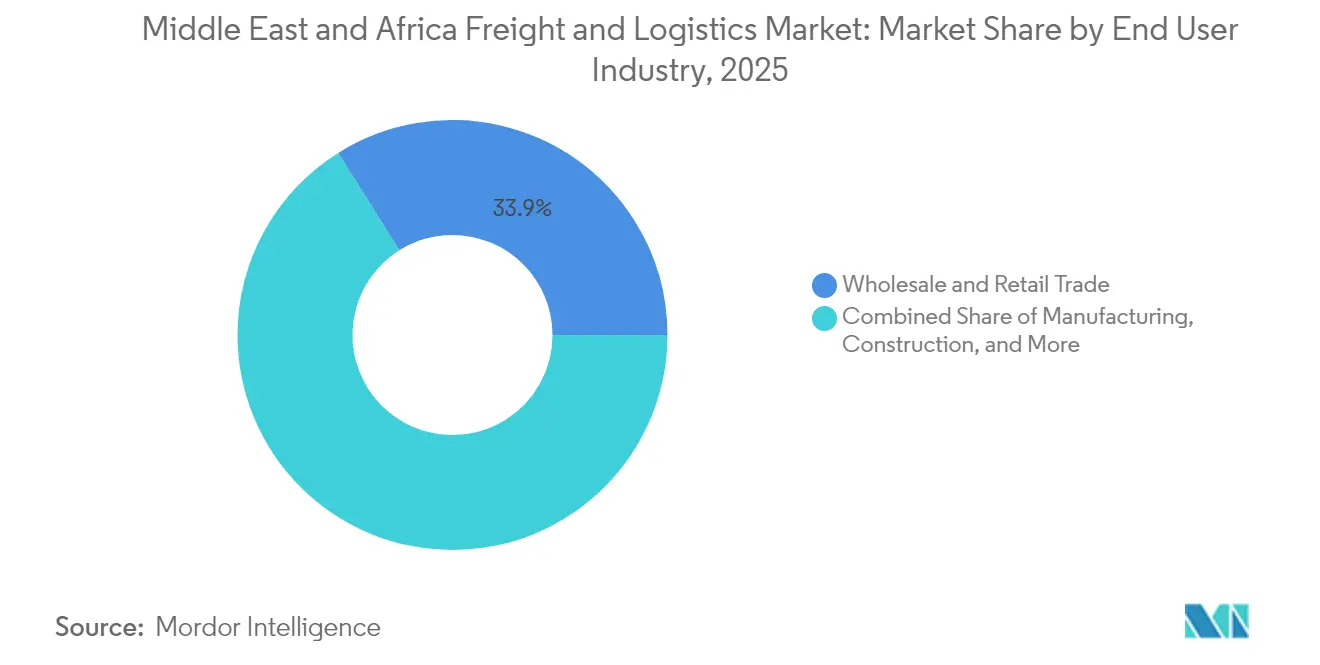

- Par secteur d'utilisateur final, le commerce de gros et de détail a capté 33,92 % des revenus de 2025, tandis que l'industrie manufacturière devrait croître à un CAGR de 5,58 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a capté 6,84 % des revenus de 2025, tandis que les Émirats arabes unis devraient croître à un CAGR de 5,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des frets et de la logistique au Moyen-Orient et en Afrique

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor du commerce électronique et du commerce transfrontalier au détail | +1.2% | Mondial, avec les Émirats arabes unis et l'Arabie saoudite en tête | Court terme (≤ 2 ans) |

| Méga-investissements dans les infrastructures logistiques multimodales | +1.8% | Émirats arabes unis, Arabie saoudite, Qatar, avec des retombées en Égypte et au Nigéria | Moyen terme (2-4 ans) |

| Croissance des accords de libre-échange et des corridors commerciaux émergents | +0.9% | Mondial, notamment les membres de la ZLECAf et les États du CCG | Long terme (≥ 4 ans) |

| Demande en chaîne du froid pour la pharmacie et les denrées périssables | +0.7% | Émirats arabes unis, Arabie saoudite, Afrique du Sud, Nigéria | Moyen terme (2-4 ans) |

| Automatisation des entrepôts pour pallier les pénuries de main-d'œuvre | +0.6% | Émirats arabes unis, Arabie saoudite, Qatar, Koweït | Court terme (≤ 2 ans) |

| Adoption rapide des plateformes numériques de fret et des outils de visibilité en temps réel | +0.5% | Mondial, avec une adoption plus rapide dans les États du Golfe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du commerce électronique et du commerce transfrontalier au détail

Le commerce électronique transfrontalier accroît la fréquence des expéditions du dernier kilomètre, le courrier, express et colis national couvrant 67,88 % du trafic tandis que le courrier, express et colis international progresse à un CAGR de 5,77 % jusqu'en 2030. Les prestataires logistiques développent des hubs de tri automatisés et des API multi-transporteurs reliant le port de Jebel Ali à l'aéroport international d'Al Maktoum. Les opérateurs du Golfe déploient le routage par intelligence artificielle et collaborent avec des universités locales pour combler les lacunes en matière de talents numériques. Les détaillants omnicanaux exigent une fulfillment intégrée fusionnant l'entreposage, le click-and-collect et la livraison à domicile, déplaçant les volumes vers les réseaux express.

Méga-investissements dans les infrastructures logistiques multimodales

L'Arabie saoudite a réservé 133,3 milliards USD pour les ports, aéroports et voies ferrées d'ici 2030, notamment les premières grues entièrement automatisées du port de NEOM prévues pour un lancement en 2026[1]Reem Walid, « Comment l'Arabie saoudite remodèle ses infrastructures de transport face aux défis du changement climatique », Arab News, arabnews.com. Le programme de 2,5 milliards USD de DP World et un chiffre d'affaires record de 20 milliards USD en 2024 témoignent d'un engagement profond des capitaux privés. L'automatisation et l'intégration des énergies renouvelables réduisent les délais d'immobilisation et améliorent les courbes de coûts, remodelant la compétitivité du transbordement.

Demande en chaîne du froid pour la pharmacie et les denrées périssables

L'entreposage thermorégulé progresse à un CAGR de 5,69 %, surpassant le stockage sec. Kuehne + Nagel a renforcé les couloirs de denrées périssables Sud-Sud en acquérant Morgan Cargo, qui transporte 40 000 tonnes de fret aérien et 20 000 EVP de fret maritime par an[2]Peter Shaw-Smith, « Kuehne+Nagel acquiert un transitaire sud-africain », Seatrade Maritime News, seatrade-maritime.com. Les installations conformes aux bonnes pratiques de distribution, les capteurs IoT et les refroidisseurs alimentés à l'énergie solaire s'alignent sur les directives pharmaceutiques et les priorités de sécurité alimentaire en Afrique et dans le Golfe.

Adoption rapide des plateformes numériques de fret et des outils de visibilité en temps réel

Le projet pilote de chaîne de blocs des Douanes de Dubaï et la plateforme commerciale TWIN d'Afrique soutiennent les dédouanements sans papier[3]Douanes de Dubaï, « Les Douanes de Dubaï déploient une plateforme transfrontalière intégrant la chaîne de blocs », dubaicustoms.gov.ae. Le Seaexplorer de Kuehne + Nagel cartographie les positions des navires et les congestions portuaires en temps réel, fournissant des itinéraires alternatifs lors des perturbations de Bab el-Mandeb. L'analyse prédictive et l'intelligence artificielle générative améliorent la précision des prévisions et réduisent les coûts administratifs, favorisant les intermédiaires numériques à actifs légers.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Infrastructure routière, ferroviaire et portuaire inégale | -1.1% | Afrique subsaharienne, avec un impact limité dans les États du Golfe | Long terme (≥ 4 ans) |

| Réglementations douanières complexes et retards aux frontières | -0.8% | Mondial, affectant particulièrement le commerce transfrontalier | Moyen terme (2-4 ans) |

| Perturbations au niveau du goulet d'étranglement mer Rouge/Suez | -0.6% | Routes maritimes mondiales, temporaires mais récurrentes | Court terme (≤ 2 ans) |

| Pénuries de conducteurs et politiques de localisation | -0.4% | Arabie saoudite, Émirats arabes unis, Qatar, Koweït | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure routière, ferroviaire et portuaire inégale

Les lacunes infrastructurelles augmentent les coûts logistiques pour les économies africaines enclavées qui dépendent des portes d'entrée côtières. La Banque africaine de développement cite les disparités de densité routière et les actifs maritimes à usage commun sous-financés comme des goulots d'étranglement persistants[4]Banque africaine de développement, « Rapport sur l'état des infrastructures en Afrique 2025 », afdb.org. Les corridors de partenariat public-privé et les mécanismes de financement par péage attirent peu de capitaux privés en dehors des routes minières. La concentration des capacités dans quelques hubs accentue la vulnérabilité aux intempéries ou aux arrêts de travail, freinant la pénétration des marchés de l'hinterland.

Perturbations au niveau du goulet d'étranglement mer Rouge/Suez

Malgré les avancées du cessez-le-feu de janvier 2025, le trafic de Bab el-Mandeb est resté déprimé et les assureurs ont maintenu des suppléments de risque sur les transits. Les déviations autour du cap de Bonne-Espérance ont augmenté la demande mondiale en EVP-milles de 21 % en 2024, faisant grimper les tarifs et tendant l'offre de navires. Les compagnies déploient des changements de mode mer-air et des tampons de stocks, mais l'incertitude sécuritaire assombrit toujours la planification des capacités à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : L'industrie manufacturière tire la croissance future

Le commerce de gros et de détail a contribué à hauteur de 33,92 % des revenus de 2025, tandis que l'industrie manufacturière enregistre le CAGR le plus rapide à 5,58 % jusqu'en 2031, à mesure que la localisation et les parcs industriels se multiplient. La logistique du pétrole, du gaz et des mines reste importante, soutenue par les flux de matières premières et les dépenses en matière de sécurité énergétique. La logistique de la construction bénéficie des méga-projets d'infrastructure, et les expéditions agroalimentaires se développent dans le cadre des stratégies de sécurité alimentaire.

Le parc industriel Ogidigben de 20 milliards USD au Nigéria souligne la demande de services spécialisés de levage lourd et de fret de projet. La production en juste-à-temps nécessite des flux entrants synchronisés de matériaux, ce qui accroît la demande de suivi en temps réel et d'analyse prédictive des stocks.

Par fonction logistique : Les services express font évoluer le marché

Le transport de fret a conservé 59,21 % du marché des frets et de la logistique au Moyen-Orient et en Afrique en 2025, tandis que le courrier, l'express et le colis mènent la croissance à un CAGR de 5,57 % jusqu'en 2031. Le transport routier de vrac reste fondamental, mais les colis à délai défini captent les retombées du commerce électronique. Le transit de fret et l'entreposage enregistrent des gains réguliers, et le stockage thermorégulé génère des marges premium. Les services à valeur ajoutée pilotés par la technologie sous les activités « autres » se développent rapidement, alimentant la demande d'orchestration numérique de bout en bout.

Les intégrateurs internationaux s'engagent à des investissements à neuf chiffres pour les hubs, tandis qu'Aramex s'appuie sur le soutien d'ADQ pour consolider sa part régionale. La robotique et les outils d'inventaire par intelligence artificielle élargissent les différentiels de productivité dans les entrepôts du Golfe, créant des plateformes qui fusionnent la livraison de colis, le transbordement et le transit sous une interface unique.

Par courrier, express et colis : La croissance internationale dépasse la croissance nationale

Le CEP domestique représentait 67,10 % du marché du fret et de la logistique au Moyen-Orient et en Afrique en 2025, tandis que le CEP international progresse à un CAGR de 5,63 % (2026-2031) en raison de la hausse du commerce électronique transfrontalier et des expéditions d'urgence B2B. Les réseaux domestiques matures aux Émirats arabes unis et en Arabie saoudite incitent les opérateurs à développer des liaisons pan-GCC et intra-africaines. La complexité douanière confère un avantage aux prestataires dotés de systèmes de dédouanement automatisés, qui pré-déposent les manifestes et réduisent les délais aux frontières.

L'expansion du réseau nécessite des plateformes dédiées, des corridors sous douane et des partenariats réglementaires. Les entreprises de CEP performantes combinent la défense du marché domestique avec une montée en puissance transfrontalière, ce qui exige des investissements importants dans les équipes de conformité et la documentation numérique.

Par entreposage et stockage : Le contrôle de température commande une croissance premium

Les entrepôts non thermorégulés détenaient une part de 86,95 % en 2025, mais le stockage frigorifique progresse à un CAGR de 5,54 % (2026-2031) sous l'effet de la demande spécialisée des secteurs pharmaceutique et des denrées périssables. Les refroidisseurs alimentés par des énergies renouvelables et la surveillance par IoT aident les opérateurs à satisfaire aux exigences des bonnes pratiques de distribution et aux objectifs ESG. Les systèmes automatisés de stockage et de récupération réduisent les erreurs de prélèvement et les coûts de main-d'œuvre dans les deux types d'installations.

Les gouvernements du CCG regroupent des terrains, des services publics et des incitations douanières dans des zones logistiques pour attirer des prestataires tiers. Les centres de distribution évoluent de simples entrepôts statiques vers des nœuds de micro-distribution combinant stockage, traitement des commandes et expédition du dernier kilomètre sous un même toit.

Par transport de fret : Les routes maritimes progressent malgré la domination routière

Le transport routier détenait encore 40,88 % du marché du fret et de la logistique au Moyen-Orient et en Afrique en 2025, mais les voies maritimes et les voies navigables intérieures ont enregistré un CAGR de 5,49 % (2026-2031), grâce à l'extension des quais, à l'augmentation des tirants d'eau en eaux profondes et à l'ouverture de nouvelles routes. Le fret aérien dessert les pièces critiques et les cargaisons de haute technologie ; le rail reste embryonnaire en dehors des réseaux sud-africain et marocain. La logistique par pipeline soutient les flux énergétiques, ancrant des revenus spécialisés en amont et en aval.

Le rachat par DP World de la branche transport routier d'Afrique australe de bp illustre l'intégration multimodale reliant les ports aux dépôts intérieurs. Les combinaisons de camions à haute performance dans le secteur minier réduisent les trajets de 54 % et la consommation de carburant, tandis que des projets pilotes de camions autonomes en zone portuaire testent le transport électrique de courte distance en environnement contrôlé.

Par transit de fret : Les services maritimes mènent l'intégration multimodale

Les voies maritimes et les voies navigables intérieures représentaient 52,84 % du marché du fret et de la logistique au Moyen-Orient et en Afrique en 2025 et stimulent la croissance de la commission de transport à un CAGR de 5,62 % jusqu'en 2031, reflétant la modernisation des ports et les itinéraires alternatifs après les perturbations en mer Rouge. La commission de transport aérien conserve des niches à haute valeur ajoutée, tandis que la commission de transport routier-ferroviaire soutient les corridors miniers et industriels. La taille du marché du fret et de la logistique au Moyen-Orient et en Afrique pour la commission de transport maritime devrait s'élargir à mesure que le débit portuaire s'accélère.

La coentreprise de CEVA avec Almajdouie garantit une expertise réglementaire saoudienne, tandis que l'accord de Kuehne + Nagel avec Morgan Cargo ouvre des débouchés pour les produits périssables en Afrique orientale et australe. Les places de marché numériques offrant une visibilité en temps réel, des connaissements automatisés et des ETA prédictifs renforcent la fidélisation des clients.

Analyse géographique

L'Arabie saoudite détenait 6,84 % du marché des frets et de la logistique au Moyen-Orient et en Afrique en 2025, ancrée par les clusters logistiques Vision 2030 et 133,3 milliards USD d'investissements multimodaux. Les grues automatisées au port de NEOM et les extensions ferroviaires réduisent les délais d'immobilisation et améliorent la portée vers l'hinterland. Les projets d'hydrogène vert ajoutent des mouvements de vrac spécialisés et créent des flux d'exportation favorisant les partenaires intégrés de la chaîne d'approvisionnement.

Les Émirats arabes unis correspondent à la croissance saoudienne avec un CAGR de 5,60 % (2026-2031), tirant parti de l'envergure de Jebel Ali, de la capacité en soute d'Al Maktoum et des incitations fiscales des zones franches. Les entités des Émirats arabes unis sont devenues les premiers investisseurs en Afrique, canalisant des capitaux vers des concessions portuaires en Angola, au Congo et en Égypte, attirant ainsi les volumes africains vers les hubs du Golfe. Les plateformes avancées de commerce numérique et les réformes douanières favorables accélèrent les délais de dédouanement, cimentant le rôle de Dubaï comme pivot de transbordement et de distribution.

Paysage concurrentiel

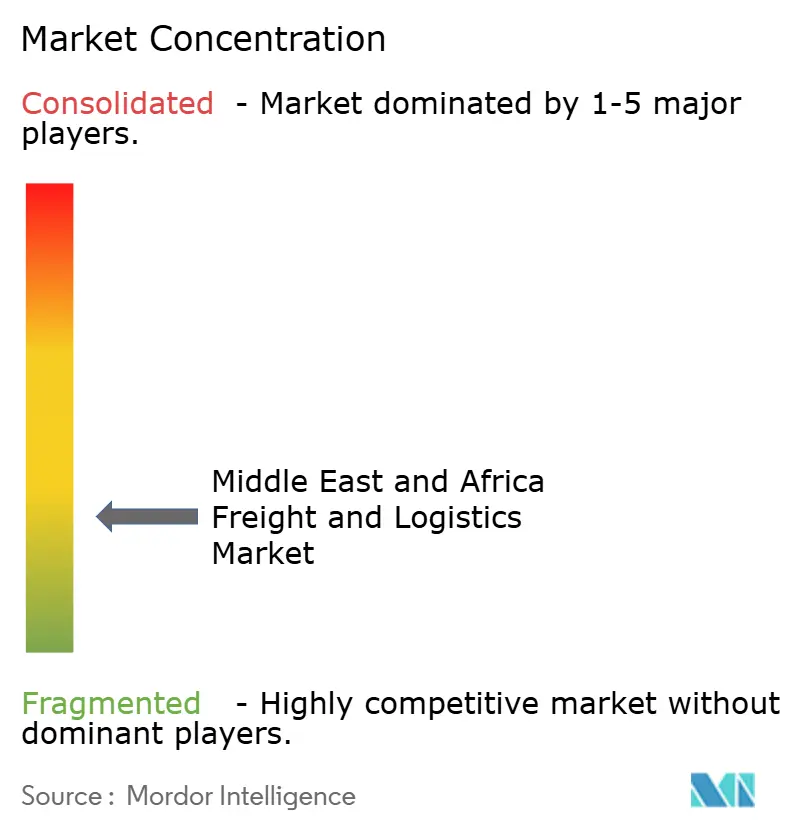

Le marché du fret et de la logistique au Moyen-Orient et en Afrique présente une structure fragmentée. Les intégrateurs internationaux — DHL, Kuehne + Nagel, DSV — rivalisent avec des champions régionaux tels qu'Aramex, Gulf Agency Company et Almajdouie. L'acquisition par ADQ en juillet 2025 d'une participation majoritaire dans Aramex témoigne de la volonté souveraine de créer des leaders régionaux à grande échelle.

Les investissements technologiques distinguent les leaders : DHL a alloué 570 millions USD à l'automatisation dans le Golfe, tandis que Seaexplorer de Kuehne + Nagel fournit des alertes en temps réel sur les perturbations. Des espaces inexploités subsistent dans la chaîne du froid pharmaceutique, l'exécution des commandes du commerce électronique et les liaisons express intra-africaines, où les coûts élevés de conformité dissuadent les nouveaux entrants.

Les coentreprises stratégiques associent l'accès aux marchés locaux aux systèmes mondiaux ; CEVA-Almajdouie cible l'industrie lourde saoudienne, et l'acquisition par DP World de la branche camionnage de bp relie la distribution maritime et intérieure. Les entreprises de plus petite taille subissent une pression les poussant à fusionner ou à se concentrer sur des segments de niche, tels que la gestion des marchandises dangereuses ou la logistique inverse.

Leaders du secteur des frets et de la logistique au Moyen-Orient et en Afrique

DHL

Aramex

Gulf Agency Company (GAC)

RAK Logistics

Al-Futtaim Logistics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : DHL s'est engagé à consacrer plus de 570 millions USD à la modernisation du réseau du Golfe et au développement de la capacité de commerce électronique d'ici 2030.

- Novembre 2024 : Kuehne + Nagel a entamé la construction d'un centre de distribution et de fulfillment pour le commerce électronique de 23 000 m² dans l'EZDubai de Dubaï.

- Novembre 2024 : Rhenus a inauguré un entrepôt de 23 millions USD en Afrique du Sud, doublant sa surface au sol à 28 000 m².

- Octobre 2024 : GFH a signé un accord avec Gulf Warehousing Company pour construire 200 000 m² d'installations de catégorie A en Arabie saoudite à Riyad, Jeddah et Dammam.

Périmètre du rapport sur le marché des frets et de la logistique au Moyen-Orient et en Afrique

La logistique est une composante de la gestion de la chaîne d'approvisionnement qui traite du flux efficace en aval et en amont des biens, services et informations associées, depuis le point d'origine jusqu'au point de consommation, en fonction des besoins des clients.

Le marché de la logistique au Moyen-Orient et en Afrique est segmenté par fonction, par utilisateur final et par pays. Par fonction, le marché est segmenté par transport de fret, transit de fret, entreposage et services à valeur ajoutée et autres services ; par utilisateur final, le marché est segmenté par industrie manufacturière et automobile, pétrole et gaz, mines et carrières, agriculture, pêche et sylviculture, construction, commerce de distribution, santé et pharmacie, et autres utilisateurs finaux ; par pays, le marché est segmenté par Émirats arabes unis, Arabie saoudite, Qatar, Afrique du Sud, Égypte, Maroc, Nigéria, et reste du Moyen-Orient et de l'Afrique. Le rapport offre des tailles et des prévisions de marché en valeur (USD) pour tous les segments.

| Courrier, express et colis (CEP) | Par type de destination | National |

| International | ||

| Transit de fret | Par mode de transport | Aérien |

| Mer et voies navigables intérieures | ||

| Autres | ||

| Transport de fret | Par mode de transport | Aérien |

| Ferroviaire | ||

| Routier | ||

| Mer et voies navigables intérieures | ||

| Pipelines | ||

| Entreposage et stockage | Par contrôle de température | Non thermorégulé |

| Thermorégulé | ||

| Autres services | ||

| Agriculture, pêche et sylviculture |

| Construction |

| Industrie manufacturière |

| Pétrole et gaz, mines et carrières |

| Commerce de gros et de détail |

| Autres |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Oman |

| Koweït |

| Nigéria |

| Afrique du Sud |

| Reste du Moyen-Orient et de l'Afrique |

| Par fonction logistique | Courrier, express et colis (CEP) | Par type de destination | National |

| International | |||

| Transit de fret | Par mode de transport | Aérien | |

| Mer et voies navigables intérieures | |||

| Autres | |||

| Transport de fret | Par mode de transport | Aérien | |

| Ferroviaire | |||

| Routier | |||

| Mer et voies navigables intérieures | |||

| Pipelines | |||

| Entreposage et stockage | Par contrôle de température | Non thermorégulé | |

| Thermorégulé | |||

| Autres services | |||

| Par secteur d'utilisateur final | Agriculture, pêche et sylviculture | ||

| Construction | |||

| Industrie manufacturière | |||

| Pétrole et gaz, mines et carrières | |||

| Commerce de gros et de détail | |||

| Autres | |||

| Par géographie | Émirats arabes unis | ||

| Arabie saoudite | |||

| Qatar | |||

| Oman | |||

| Koweït | |||

| Nigéria | |||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des frets et de la logistique au Moyen-Orient et en Afrique ?

Le marché s'établit à 321,36 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître d'ici 2031 ?

Il devrait se développer pour atteindre 416,75 milliards USD à un CAGR de 5,34 %.

Quelle fonction logistique connaît la croissance la plus rapide ?

Les services de courrier, express et colis progressent à un CAGR de 5,57 % jusqu'en 2031.

Quels pays affichent la plus forte dynamique de croissance ?

Les Émirats arabes unis enregistrent un CAGR de 5,60 % de 2026 à 2031.

Quel segment offre le plus grand potentiel futur ?

La logistique industrielle manufacturière mène avec un CAGR de 5,58 %, portée par la localisation de la chaîne d'approvisionnement et la diversification industrielle.

Quel mode de transport gagne des parts malgré la domination routière ?

La mer et les voies navigables intérieures enregistrent le CAGR le plus rapide à 5,49 %, soutenu par l'expansion des capacités portuaires et de nouvelles routes.

Dernière mise à jour de la page le: