Taille et part de marché des équipements de construction en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

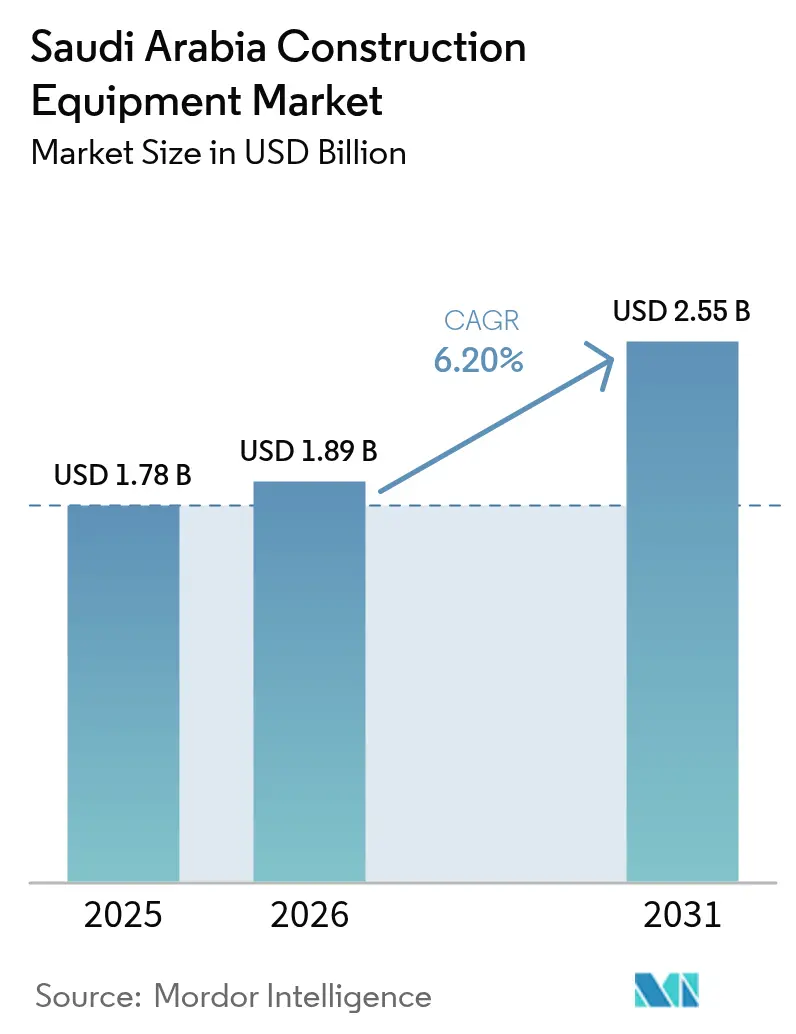

| Taille du marché de l'année de base (2025) | 1.78 Milliards de dollars |

| Taille du Marché (2026) | 1.89 Milliards de dollars |

| Taille du Marché (2031) | 2.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de construction en Arabie Saoudite par Mordor Intelligence

Le marché des équipements de construction en Arabie Saoudite devrait croître de 1,78 milliard USD en 2025 à 1,89 milliard USD en 2026 et devrait atteindre 2,55 milliards USD d'ici 2031 à un TCAC de 6,2 % sur la période 2026-2031. L'expansion est portée par le pipeline de mégaprojets Vision 2030 d'une valeur de 1 500 milliards USD, l'optimisation des flottes axée sur la location et la demande croissante de machines de terrassement équipées de systèmes télématiques. Les incitations à la localisation des équipements, les fonctionnalités de sécurité basées sur l'IA rendues obligatoires dans les appels d'offres publics et les projets de normes d'émissions Tier-4f constituent des vents porteurs structurels. Par ailleurs, la volatilité des prix de l'acier, la pénurie d'opérateurs qualifiés et les contraintes du réseau électrique pour la recharge sur site imposent des contraintes mesurables, mais gérables, à la dynamique du marché. L'intensité concurrentielle s'accroît à mesure que les fabricants chinois gagnent des parts de marché grâce à leurs prix compétitifs, et que les équipementiers mondiaux créent des coentreprises saoudiennes pour satisfaire aux règles de contenu local, ce qui remodèle les modèles de services et les feuilles de route technologiques du marché des équipements de construction en Arabie Saoudite.

Principaux enseignements du rapport

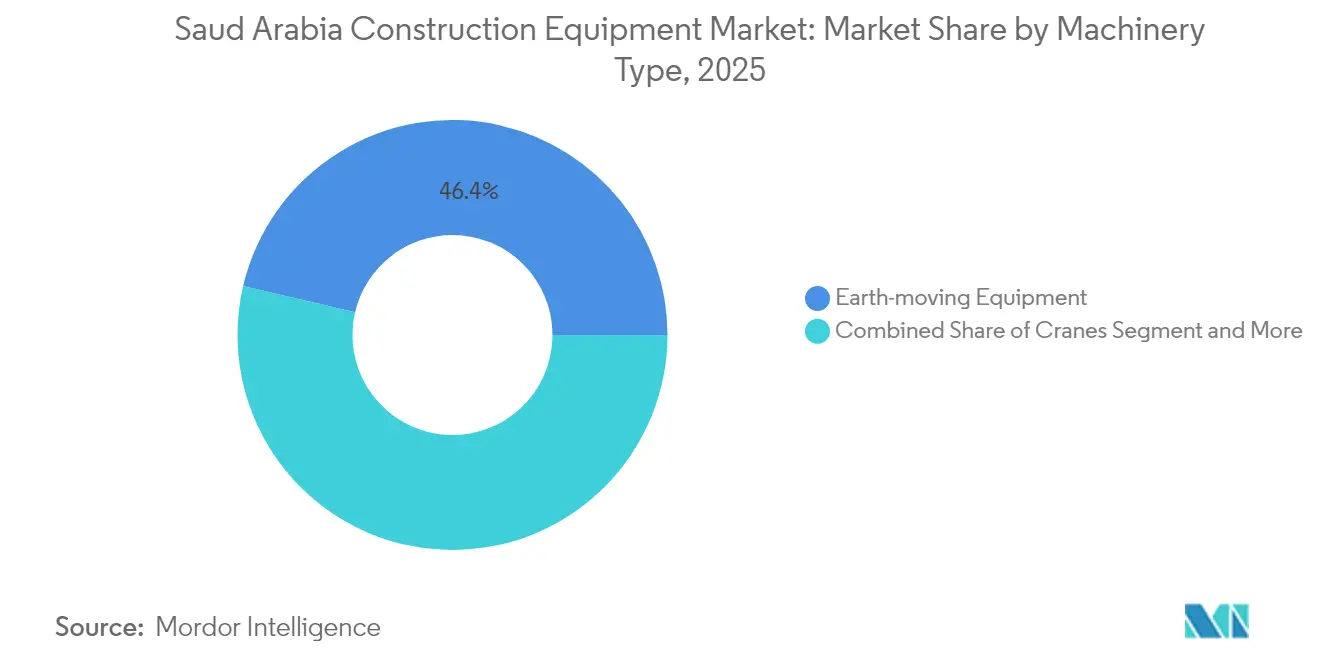

- Par type de machine, les équipements de terrassement ont représenté 46,35 % de la part de marché des équipements de construction en Arabie Saoudite en 2025, tandis que les excavateurs devraient enregistrer le TCAC le plus élevé, soit 8,30 %, jusqu'en 2031.

- Par source d'énergie, le diesel a maintenu une part de 78,95 % de la taille du marché des équipements de construction en Arabie Saoudite en 2025, tandis que les équipements électriques à batterie devraient croître à un TCAC de 20,10 % jusqu'en 2031.

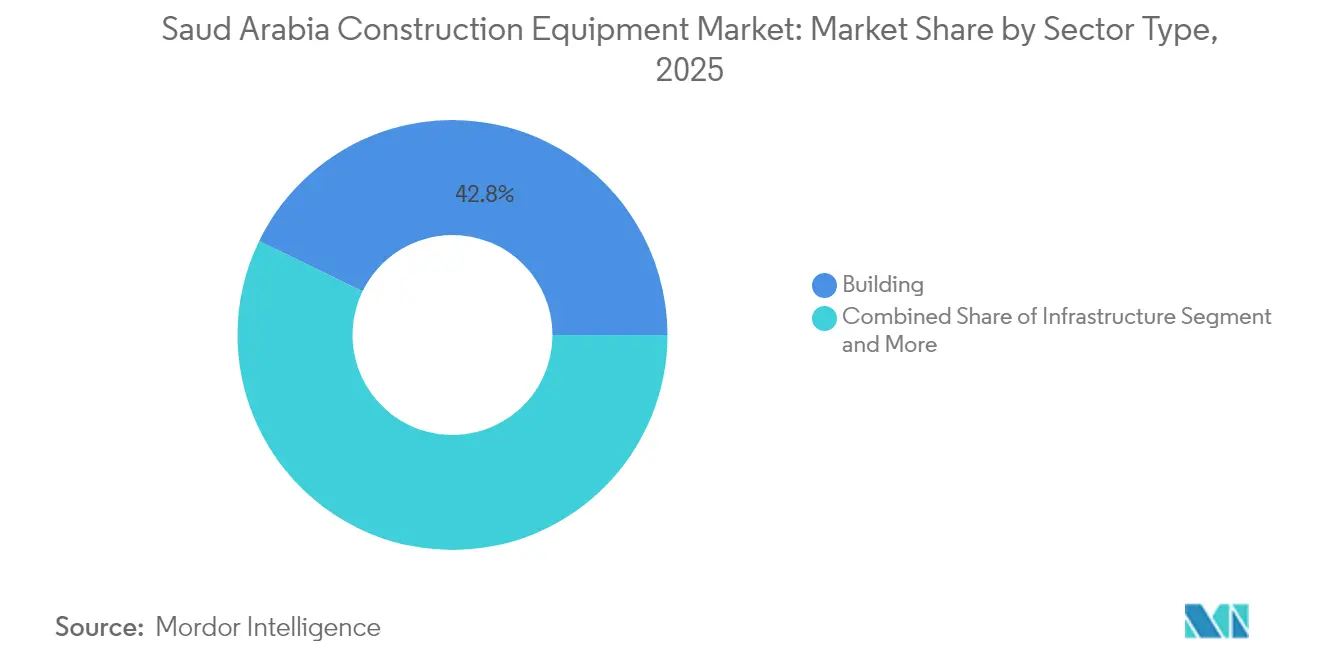

- Par type de secteur, les applications dans le bâtiment ont représenté 42,80 % de la taille du marché des équipements de construction en Arabie Saoudite en 2025 ; les infrastructures devraient progresser à un TCAC de 11,10 % jusqu'en 2031.

- Par puissance, la classe 201–400 CV a été en tête avec 37,10 % de la part de marché des équipements de construction en Arabie Saoudite en 2025, tandis que les unités de moins de 100 CV devraient afficher le TCAC le plus élevé, soit 9,55 %.

- Par région, l'Arabie Saoudite centrale a représenté 35,40 % de la part de marché des équipements de construction en Arabie Saoudite en 2025 ; la région occidentale devrait afficher le TCAC le plus fort, soit 8,30 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements de construction en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pipeline de mégaprojets Vision 2030 | +1.2% | Centre, Ouest, Est | Long terme (≥ 4 ans) |

| Demande NEOM/Mer Rouge | +0.9% | Ouest, Nord | Moyen terme (2-4 ans) |

| Préférence pour la location réduisant les dépenses d'investissement et les coûts de main-d'œuvre | +0.7% | Centre, Ouest, Est | Court terme (≤ 2 ans) |

| Règles de contenu local | +0.5% | Centre, Est | Moyen terme (2-4 ans) |

| Obligation télématique basée sur l'IA | +0.3% | Centre, Ouest | Court terme (≤ 2 ans) |

| Normes d'émissions Tier-4f | +0.2% | Centre, Ouest, Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pipeline de mégaprojets Vision 2030 d'une valeur de 1 500 milliards USD

Le pipeline de grands projets tels que NEOM, le Projet Mer Rouge, Diriyah Gate et Qiddiya recalibre la demande vers les excavateurs à haute capacité, les bulldozers autonomes et les engins de forage spécialisés pour la construction de tunnels. NEOM seul investit massivement dans des systèmes de construction robotisés, ce qui oblige les équipementiers à intégrer des systèmes télématiques basés sur l'IA et des modules d'opération à distance dans les offres du marché des équipements de construction en Arabie Saoudite. Les entrepreneurs préfèrent les contrats de location à long terme, car les cycles de vie des équipements sont plus courts que les délais pluridécennaux des projets, ce qui allège la pression sur les bilans tout en répondant aux besoins de renouvellement technologique rapide. Les émissions obligataires publiques et les dépenses du fonds souverain assurent une visibilité des flux de trésorerie, offrant aux entrepreneurs une certitude de financement qui renforce la planification des achats d'équipements[1]« Aperçu du pipeline de mégaprojets », vision2030.gov.sa Source : Fonds public d'investissement, « Stratégie d'investissement dans les infrastructures », Programme Vision 2030, pif.gov.sa.

Demande en équipements de terrassement pour NEOM/Mer Rouge

Le terrain désertique de 26 500 km² de NEOM nécessite un nivellement continu, des opérations de déblai-remblai et une stabilisation des sols à grande échelle, entraînant le déploiement 24h/24 et 7j/7 d'excavateurs à chenilles, de camions à benne articulés et de niveleuses automotrices. Les éléments côtiers du Projet Mer Rouge nécessitent des excavateurs amphibies et des équipements de battage à faibles vibrations pour protéger les écosystèmes coralliens. Les clauses de durabilité intégrées dans les deux projets favorisent les hybrides diesel-électriques et les chargeurs compacts à batterie, catalysant la diversification des sources d'énergie sur le marché des équipements de construction en Arabie Saoudite. Les sites éloignés valorisent les logiciels de maintenance prédictive et les stocks de pièces sur site, différenciant les équipementiers dotés d'une solide empreinte de service[2]« Exigences de développement durable », NEOM Company, neom.com.

Préférence pour la location afin de réduire les dépenses d'investissement et les coûts de main-d'œuvre

La pénétration de la location sur le marché des équipements de construction en Arabie Saoudite progresse à mesure que les entrepreneurs se couvrent contre la volatilité des prix de l'acier et la compression des marges de projet. Les contrats de location de service complet incluent des opérateurs certifiés, atténuant ainsi la pénurie d'opérateurs qualifiés du Royaume et maintenant les projets en conformité réglementaire. Les propriétaires de flottes ajustent leurs actifs à la hausse ou à la baisse en fonction des phases de projet, réduisant ainsi les frais généraux liés aux temps d'inactivité. Les sociétés de location standardisent la télématique sur des flottes multi-équipementiers, permettant aux entrepreneurs de comparer l'utilisation des machines et la consommation de carburant, ce qui renforce davantage la proposition de valeur de la location dans les appels d'offres sensibles aux coûts.

Règles de contenu local favorisant la localisation des équipementiers

Les seuils de contenu fabriqué en Arabie Saoudite incitent les équipementiers mondiaux à assembler des excavateurs, des grues à tour et des pompes à béton au sein du Royaume. Les partenariats avec des groupes industriels nationaux confèrent aux équipementiers des exonérations de droits de douane et un traitement préférentiel dans les appels d'offres publics. Les exigences d'approvisionnement local s'étendent aux composants hydrauliques, aux trains de roulement et aux logiciels de contrôle, générant de nouveaux potentiels de revenus pour les fournisseurs saoudiens et réduisant les délais de livraison pour les utilisateurs finaux. La certification SASO aligne la qualité de la production localisée sur les normes internationales, garantissant que les machines restent exportables vers la région Moyen-Orient et Afrique du Nord au sens large.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et du fret | -0.8% | Centre, Est, Ouest | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés | -0.6% | Centre, Ouest, Est | Moyen terme (2-4 ans) |

| Contraintes du réseau électrique | -0.4% | Ouest, Nord | Moyen terme (2-4 ans) |

| Pénurie d'eau | -0.3% | Nord, Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et du fret

La hausse des références mondiales de l'acier augmente les coûts de fabrication des bras d'excavateur, des mâts de grue et des châssis. Bien que les nouvelles capacités sidérurgiques saoudiennes visent à stabiliser l'offre, la forte demande en infrastructures maintient les prix intérieurs à des niveaux élevés, obligeant les équipementiers à appliquer des suppléments de prix trimestriels. Les flambées du fret maritime liées aux perturbations de sécurité en Mer Rouge ajoutent une pression supplémentaire sur les coûts, incitant les acheteurs à se tourner vers l'assemblage local où l'exposition aux coûts d'expédition est limitée. Les coûts d'acquisition plus élevés accélèrent le passage aux contrats de location, les entrepreneurs transférant le risque de prix sur les propriétaires de flottes.

Pénurie d'opérateurs qualifiés

Les amendements à la loi du travail de 2025 imposent des programmes de formation structurés pour les ressortissants saoudiens, mais l'exploitation d'engins lourds reste en dehors des cursus d'ingénierie traditionnels. Les entrepreneurs signalent des retards dans les appels d'offres en raison de la rareté des opérateurs qualifiés pour les grues de 200 tonnes et les niveleuses guidées par GPS. Les équipementiers répondent en intégrant une assistance en mode joystick, un contrôle automatique du nivellement et des diagnostics en réalité augmentée pour abaisser les seuils de compétence. Le déficit de compétences pousse également à la hausse des salaires, ce qui intensifie à son tour la demande de machines autonomes et semi-autonomes sur le marché des équipements de construction en Arabie Saoudite.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les équipements de terrassement dominent les mégaprojets

Les équipements de terrassement ont capté 46,35 % de la part de marché des équipements de construction en Arabie Saoudite en 2025, soulignant leur caractère indispensable pour le nivellement du désert, les travaux de fondation des mégalopoles et la construction de corridors logistiques. Les excavateurs occupent la première place en termes de croissance avec un TCAC de 8,30 %, soutenus par les arriérés de Vision 2030 qui exigent des cycles de travail intensifs sur plusieurs gigasites simultanés. Les bulldozers et les niveleuses bénéficient des projets d'autoroutes à plusieurs voies reliant Riyad, NEOM et les corridors de la Mer Rouge, tandis que les grues à chenilles maintiennent une croissance à un chiffre moyen grâce aux tours mixtes verticales. Les pompes à béton et les bétonnières restent essentielles pour les pics de production résidentielle, tandis que les plateformes élévatrices de travail aérien gagnent en pertinence face au renforcement des codes de sécurité des travailleurs en milieu urbain.

La combinaison de machines tend vers des sous-catégories spécialisées. Les tunneliers trouvent une niche d'accélération dans les extensions du métro de Riyad, et les concasseurs de pierres ancrent les initiatives d'autosuffisance en granulats dans la province de Tabuk. Les camions de manutention à haute capacité servent à la modernisation des ports du Port du Roi Abdallah, alimentant les chaînes d'approvisionnement à l'exportation. Les foreuses de précision s'alignent sur les installations de parcs d'énergie renouvelable, tandis que les chargeuses-pelleteuses compactes servent les projets de réhabilitation urbaine. Le marché des équipements de construction en Arabie Saoudite dans son ensemble exige donc une diversité de produits, poussant les équipementiers à élargir leurs portefeuilles et à s'engager dans l'assemblage local sélectif des modèles à fort volume.

Par source d'énergie : la transition électrique s'accélère malgré la domination du diesel

Les moteurs diesel ont maintenu une large part de 78,95 % du marché des équipements de construction en Arabie Saoudite en 2025, grâce à leur haute densité de puissance et à leur infrastructure de service omniprésente. Pourtant, les unités électriques à batterie affichent un TCAC de 20,10 % jusqu'en 2031, soutenues par les mandats de durabilité des mégaprojets et la baisse des coûts des batteries lithium-ion. Les plateformes hybrides intermédiaires progressent au rythme de la conformité aux émissions Tier-4f, alliant économies de carburant et logistique de ravitaillement fiable.

Les contraintes du réseau électrique sur les chantiers éloignés de l'Ouest et du Nord compliquent l'électrification rapide, mais les promoteurs pilotent des microréseaux solaires couplés au stockage pour résoudre les goulots d'étranglement de la recharge. Des prototypes de piles à combustible à hydrogène sont en cours d'essais sur le terrain, liés aux ambitions d'exportation d'hydrogène vert du Royaume. Les équipementiers diesel défendent leurs parts de marché grâce à des améliorations de l'efficacité énergétique basées sur la télématique, tandis que les sociétés de location se couvrent avec des flottes mixtes répondant à la demande diesel actuelle et aux besoins électriques émergents sur le marché des équipements de construction en Arabie Saoudite.

Par type de secteur : la croissance des infrastructures dépasse la domination du bâtiment

Les applications dans le bâtiment ont représenté 42,80 % du marché des équipements de construction en Arabie Saoudite en 2025, alimentant l'horizon de Riyad et les expansions résidentielles dans les villes secondaires. Néanmoins, les dépenses en infrastructures affichent un TCAC de 11,10 % jusqu'en 2031, portées par 10 000 km de nouvelles autoroutes, la modernisation des aéroports régionaux et la connectivité ferroviaire nationale qui s'articulent avec la stratégie logistique de Vision 2030. La demande d'équipements dans le secteur de l'énergie se stabilise à mesure que les centrales à cycle combiné et les parcs éoliens remplacent les actifs à combustibles pétroliers vieillissants.

Les réquisitions minières se renforcent à mesure que le Royaume exploite ses richesses minérales allant des phosphates aux terres rares. La diversification sectorielle génère des besoins mixtes en équipements : des tunneliers à double flèche pour les systèmes de métro, des grues à tour pour les hôtels de grande hauteur, des excavateurs amphibies pour les marinas touristiques côtières et des chariots élévateurs lourds pour les terminaux pétrochimiques. Les clusters industriels émergents de Ras Al Khair et Jazan nécessitent des flottes de niveleuses et des centrales à béton, ajoutant une profondeur pluriannuelle au pipeline de réservations du marché des équipements de construction en Arabie Saoudite.

Par puissance : les équipements de gamme intermédiaire dominent le positionnement du marché

Les machines de la classe 201–400 CV ont dominé avec 37,10 % de la part de marché des équipements de construction en Arabie Saoudite en 2025, équilibrant les besoins en couple avec l'efficacité de transport et de consommation de carburant. Les unités de moins de 100 CV affichent le TCAC le plus rapide, soit 9,55 %, aidées par les projets de voirie urbaine, les rénovations de villes intelligentes et l'appétit du secteur locatif pour des chargeuses compactes polyvalentes. La tranche 101–200 CV soutient les constructions commerciales de hauteur moyenne, tandis que les géants de plus de 400 CV restent incontournables pour le terrassement de masse et l'extraction en carrière, bien que sous une pression croissante en matière d'économie de carburant.

La sélection des produits migre vers une gestion intelligente de la puissance. Les équipementiers utilisent l'hydraulique à détection de charge et la logique d'arrêt au ralenti pour réduire la consommation de carburant dans toutes les classes de taille. Les opérateurs dans les zones densément peuplées se tournent vers des mini-excavateurs électriques compacts conformes aux ordonnances sur le bruit, tandis que les bulldozers de 600 CV réservés à l'infrastructure dorsale de NEOM intègrent de plus en plus des commandes pré-câblées prêtes pour l'autonomie, témoignant d'une segmentation nuancée du marché des équipements de construction en Arabie Saoudite.

Analyse géographique

L'Arabie Saoudite centrale a maintenu une part de 35,40 % du marché des équipements de construction en Arabie Saoudite en 2025, portée par le cycle de dépenses publiques et privées de Riyad. Des projets tels que New Murabba, le Parc du Roi Salmane et de multiples campus de centres de données nécessitent un éventail de machines de terrassement et de construction verticale. Un réseau de concessionnaires mature assure une disponibilité rapide des pièces et des programmes de service complets, réduisant les temps d'arrêt des machines et soutenant une utilisation à long terme des flottes. Les extensions continues du métro et les couloirs de bus à haute capacité renforcent la demande récurrente de niveleuses compactes, de tunneliers et de finisseurs routiers. Les dépenses municipales régulières protègent les entrepreneurs de la région centrale de la turbulence des prix des matières premières, maintenant des schémas de commande prévisibles sur le marché des équipements de construction en Arabie Saoudite.

La région occidentale se classe en tête en termes de croissance avec un TCAC de 8,30 % jusqu'en 2031. La topographie côtière nécessite des excavateurs amphibies spécialisés, des grues résistantes à la corrosion et des chargeurs à faible pression au sol. Les modernisations du Hajj à La Mecque et à Médine génèrent des pics de demande saisonniers pour les grues à tour, les manutentionnaires d'hébergements modulaires et les pompes à béton à prise rapide. Le redéveloppement commercial de Jeddah, les extensions de la capacité portuaire et le projet « Nouveau centre-ville de Jeddah » transforment la ville en un pôle logistique et touristique, nécessitant une palette d'équipements diversifiée et renforçant les empreintes de service. Les entrepreneurs de la région occidentale accordent une importance croissante aux contrats de location assortis de la maintenance des équipementiers pour compenser les environnements d'exploitation marins difficiles.

Les régions est, nord et sud offrent des perspectives modérées mais résilientes. La Province orientale tire parti des investissements pétrochimiques et sidérurgiques, s'appuyant sur des engins à chenilles lourds, des chariots élévateurs et des centrales à béton. Les corridors nordiques bénéficient des extensions ferroviaires vers la Jordanie et l'Irak, stimulant les commandes de machines de pose de voies et de régulateurs de ballast. Les zones agricoles du Sud adoptent des tracteurs compacts, des excavateurs et des pulvérisateurs automoteurs pour moderniser les réseaux d'irrigation. Bien que ces régions accusent un retard en densité de concessionnaires, la dynamique de diversification géographique de Vision 2030 continue de libérer des poches de demande distribuées à travers le marché des équipements de construction en Arabie Saoudite.

Paysage concurrentiel

Le marché des équipements de construction en Arabie Saoudite est modérément fragmenté. Caterpillar se démarque par sa coentreprise avec Zahid Tractor, illustrant la valeur stratégique des pôles intégrés de vente, de location et de service à Riyad, Jeddah et Dammam. Komatsu suit, bien que les livraisons d'unités au cours de l'exercice aient fléchi en raison de cycles d'achats gouvernementaux retardés, incitant à investir dans la remanufacturation locale pour renforcer les sources de revenus après-vente. La marque chinoise XCMG progresse en proposant des chargeurs et des grues compétitifs en termes de coûts, assortis de garanties prolongées. Le fabricant européen de grues à tour Wolffkran a posé la première pierre d'une usine d'assemblage, illustrant la manière dont les mandats de contenu local remodèlent les stratégies de localisation des actifs fixes.

Le lancement de l'excavateur haute tonnage ZX890LCH-7G de Hitachi Construction Machinery introduit une compétence de terrassement en masse adaptée aux fondations des gigasites, signalant des tendances vers des charges utiles plus importantes sur le marché des équipements de construction en Arabie Saoudite. La différenciation concurrentielle migre vers des écosystèmes de services numériques. Les équipementiers déploient des suites télématiques basées sur le cloud pour le suivi du carburant, la maintenance préventive et les diagnostics à distance. Des sociétés de location comme Bin Quraya intègrent des flux de données multi-équipementiers dans des tableaux de bord uniques, offrant aux entrepreneurs des analyses de coûts au niveau des machines. La rigueur réglementaire autour de la certification SASO et des systèmes de sécurité basés sur l'IA fixe une barrière de conformité de base, susceptible d'inciter les petits importateurs à s'associer localement ou à se retirer.

Les incitations au financement vert liées aux machines à faibles émissions créent un espace vierge pour les innovateurs proposant des plateformes électriques à batterie ou à pile à combustible à hydrogène, remodelant la dynamique future des parts de marché. À long terme, les équipementiers capables d'allier innovation technologique, fabrication locale et solutions financières adaptées à la location sont les mieux positionnés pour défendre et développer leurs empreintes. La consolidation reste un scénario crédible à mesure que la localisation capitalistique élimine les fournisseurs dépourvus de solidité bilancielle, soutenant une dérive progressive à la hausse de la concentration du marché des équipements de construction en Arabie Saoudite.

Leaders du secteur des équipements de construction en Arabie Saoudite

Komatsu Ltd

Volvo Construction Equipment Corporation

Caterpillar Incorporation

Hitachi Construction Machinery Co. Ltd

XCMG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Hitachi Construction Machinery Middle East a livré des excavateurs ZX890LCH-7G de 7e génération au concessionnaire Arabian Truck & Construction Equipment Co (ATEC), ciblant les tâches d'excavation lourde et de levage sous vide.

- Juin 2025 : Wolffkran a décroché un contrat clé en main pour 21 grues à tour pour la construction du Stade du Prince Mohammed ben Salmane à Qiddiya, avec des clauses d'extension pour des unités supplémentaires.

- Mai 2025 : Hyundai Motor Company et le Fonds public d'investissement ont posé la première pierre d'une usine d'assemblage de véhicules d'une valeur de 500 millions USD dans la Ville économique du Roi Abdallah, générant une demande supplémentaire d'équipements pour la construction de l'usine et les cours logistiques.

- Janvier 2025 : Amhec, spécialiste saoudien de la location de grues, a commandé 100 grues tout-terrain Tadano GR-800EX, marquant le plus grand achat de flotte Tadano unique pour la région du Conseil de coopération du Golfe.

Périmètre du rapport sur le marché des équipements de construction en Arabie Saoudite

Le marché des équipements de construction en Arabie Saoudite couvre les tendances actuelles et à venir avec les développements technologiques récents. Le rapport fournira une analyse détaillée de divers domaines du marché par type de machine et par secteur. La part de marché des principaux équipements de construction sur le marché saoudien sera fournie dans le rapport.

| Grues | |

| Équipements de terrassement | Niveleuses automotrices |

| Excavateurs | |

| Chargeurs (sur roues, chargeuses-pelleteuses, chargeurs compacts) | |

| Équipements de manutention de matériaux | Téléscopiques manutentionnaires |

| Chariots élévateurs | |

| Bulldozers | |

| Camions à benne | |

| Plateformes élévatrices de travail aérien | |

| Équipements de construction routière (finisseurs, compacteurs) | |

| Équipements à béton (bétonnières, pompes) | |

| Équipements de forage et de fondation | |

| Concasseurs de pierres et équipements de criblage | |

| Équipements de tunnelage |

| Diesel |

| Hybride |

| Électrique à batterie |

| Pile à combustible à hydrogène |

| Bâtiment (résidentiel, commercial, mixte, aéroports, sports) |

| Infrastructures (routes, ponts, ferroviaire, ports, eaux usées) |

| Énergie (pétrole et gaz, électricité et eau) |

| Mines et carrières |

| Industriel (fabrication, logistique) |

| Services publics (dessalement, énergie renouvelable) |

| Moins de 100 CV |

| 101 à 200 CV |

| 201 à 400 CV |

| Plus de 400 CV |

| Centre |

| Ouest |

| Est |

| Nord |

| Sud |

| Par type de machine | Grues | |

| Équipements de terrassement | Niveleuses automotrices | |

| Excavateurs | ||

| Chargeurs (sur roues, chargeuses-pelleteuses, chargeurs compacts) | ||

| Équipements de manutention de matériaux | Téléscopiques manutentionnaires | |

| Chariots élévateurs | ||

| Bulldozers | ||

| Camions à benne | ||

| Plateformes élévatrices de travail aérien | ||

| Équipements de construction routière (finisseurs, compacteurs) | ||

| Équipements à béton (bétonnières, pompes) | ||

| Équipements de forage et de fondation | ||

| Concasseurs de pierres et équipements de criblage | ||

| Équipements de tunnelage | ||

| Par source d'énergie | Diesel | |

| Hybride | ||

| Électrique à batterie | ||

| Pile à combustible à hydrogène | ||

| Par type de secteur | Bâtiment (résidentiel, commercial, mixte, aéroports, sports) | |

| Infrastructures (routes, ponts, ferroviaire, ports, eaux usées) | ||

| Énergie (pétrole et gaz, électricité et eau) | ||

| Mines et carrières | ||

| Industriel (fabrication, logistique) | ||

| Services publics (dessalement, énergie renouvelable) | ||

| Par puissance | Moins de 100 CV | |

| 101 à 200 CV | ||

| 201 à 400 CV | ||

| Plus de 400 CV | ||

| Par région (Arabie Saoudite) | Centre | |

| Ouest | ||

| Est | ||

| Nord | ||

| Sud | ||

Questions clés répondues dans le rapport

Quelle est la valeur prévisionnelle du marché des équipements de construction en Arabie Saoudite d'ici 2031 ?

Le marché devrait atteindre 2,55 milliards USD d'ici 2031, avec un TCAC de 6,2 %.

Quelle est la taille du marché des équipements de construction en Arabie Saoudite en 2026 ?

La taille du marché est de 1,89 milliard USD en 2026.

Quel type de machine détient actuellement la plus grande part de marché en Arabie Saoudite ?

Les équipements de terrassement sont en tête avec une part de 46,35 %.

Quelle source d'énergie connaît la croissance la plus rapide dans le domaine des équipements de construction du Royaume ?

Les équipements électriques à batterie devraient se développer à un TCAC de 20,10 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide en Arabie Saoudite ?

La région occidentale, portée par les projets Mer Rouge et Hajj, affiche un TCAC de 8,30 %.

Comment les règles de contenu local affectent-elles les stratégies des équipementiers mondiaux ?

Elles poussent les équipementiers à créer des usines d'assemblage saoudiennes et à s'approvisionner localement en composants afin de bénéficier d'avantages dans les appels d'offres publics et d'allègements tarifaires.

Quelle est la principale contrainte à court terme sur la croissance du marché ?

La volatilité des prix de l'acier et du fret réduit les budgets d'achat et encourage la location plutôt que la propriété.

Dernière mise à jour de la page le: